Vinylester-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 1.22 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 1.54 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.66% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vinylester-Marktanalyse von şÚÁϲ»´ňěČ

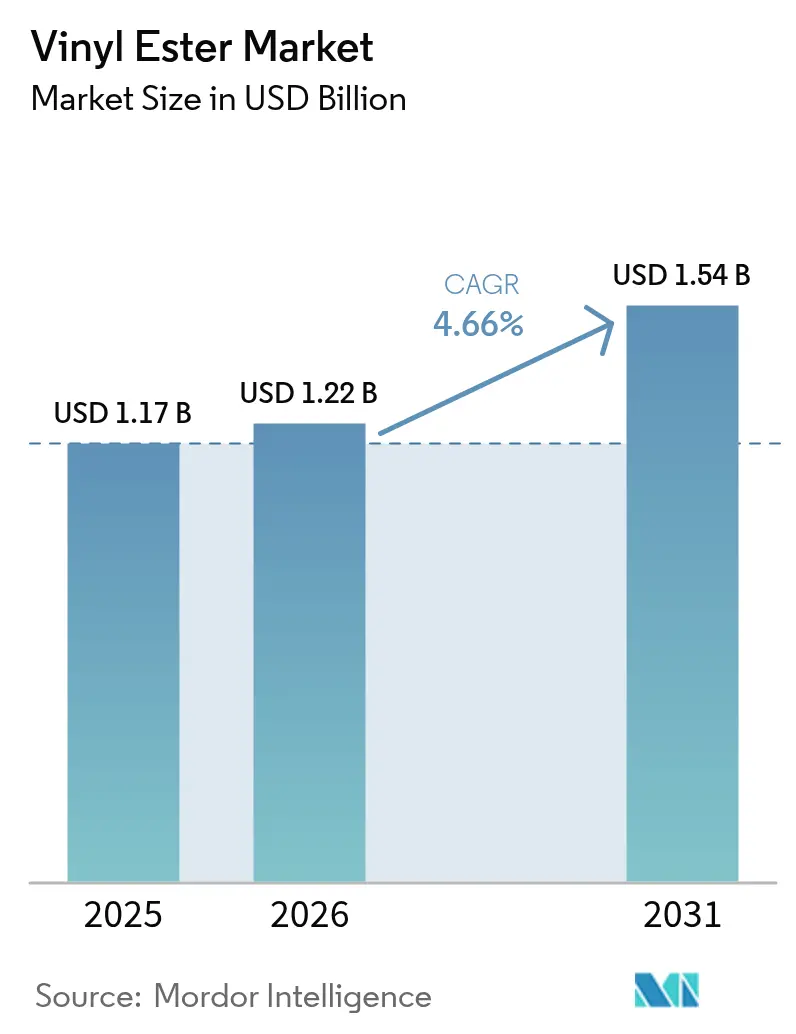

Die Größe des Vinylester-Marktes wird im Jahr 2026 auf 1,22 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 1,17 Milliarden USD, mit Projektionen für 2031, die 1,54 Milliarden USD zeigen, und wächst mit einer CAGR von 4,66 % über den Zeitraum 2026–2031. Das Wachstum wird durch die Nachfrage nach korrosionsbeständigen Verbundwerkstoffen in Rohren, Tanks, Meeresstrukturen und Anlagen für erneuerbare Energien angetrieben. Die anhaltende Industrialisierung im asiatisch-pazifischen Raum, die zunehmende Renovierung chemischer Anlagen in Nordamerika und Infrastrukturmodernisierungen in Europa fördern eine stetige Volumenabnahme. Die Wettbewerbsaktivität ist durch Portfolio-Neuausrichtungen und gezielte Kapazitätserweiterungen geprägt, die den Lieferanten helfen, Rohstoffvolatilität und enge Lieferpläne auszugleichen.

Wichtigste Erkenntnisse des Berichts

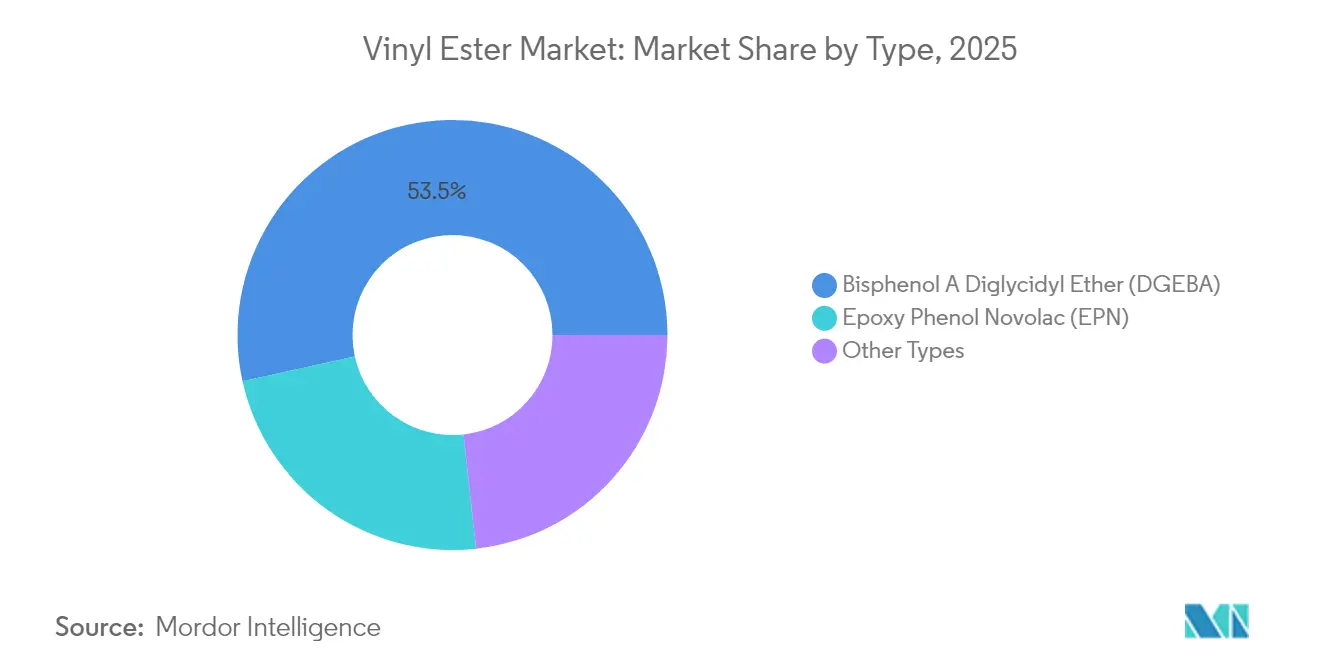

- Nach Typ fĂĽhrten DGEBA-Harze mit einem Vinylester-Marktanteil von 53,45 % im Jahr 2025 und werden voraussichtlich bis 2031 die schnellste CAGR von 4,74 % erzielen.

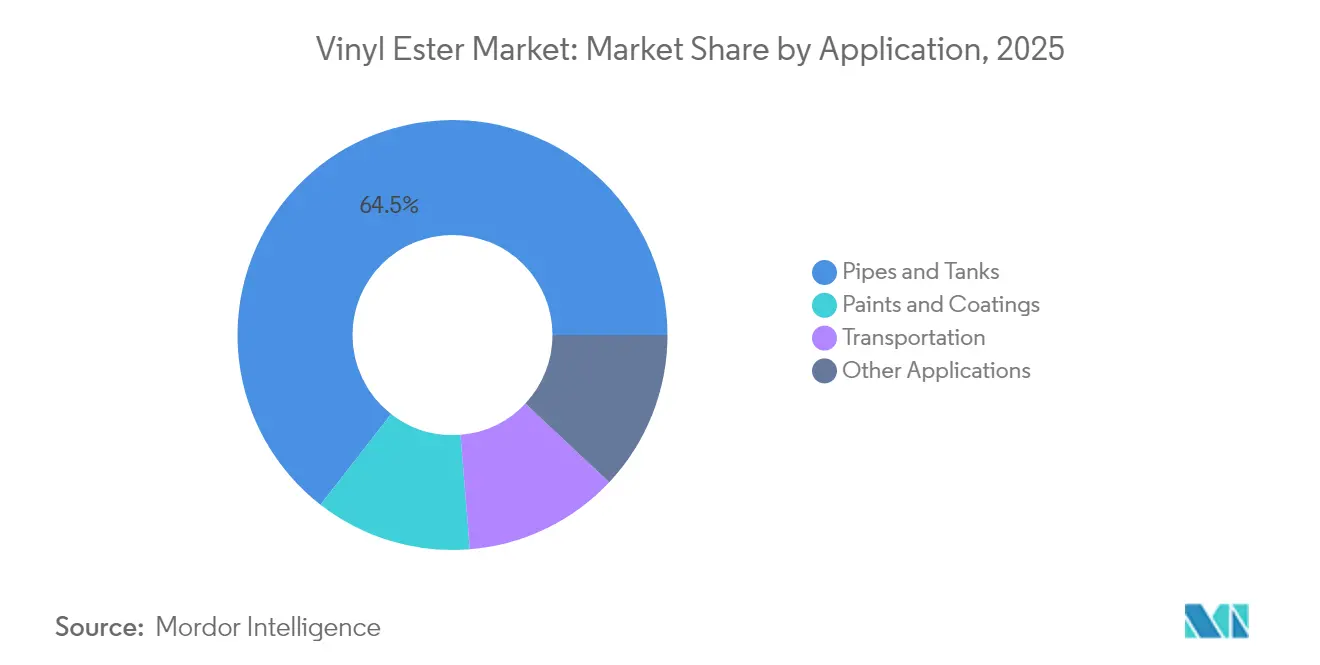

- Nach Anwendung erfassten Rohre und Tanks im Jahr 2025 64,48 % der Vinylester-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und wachsen mit einer CAGR von 4,80 %.

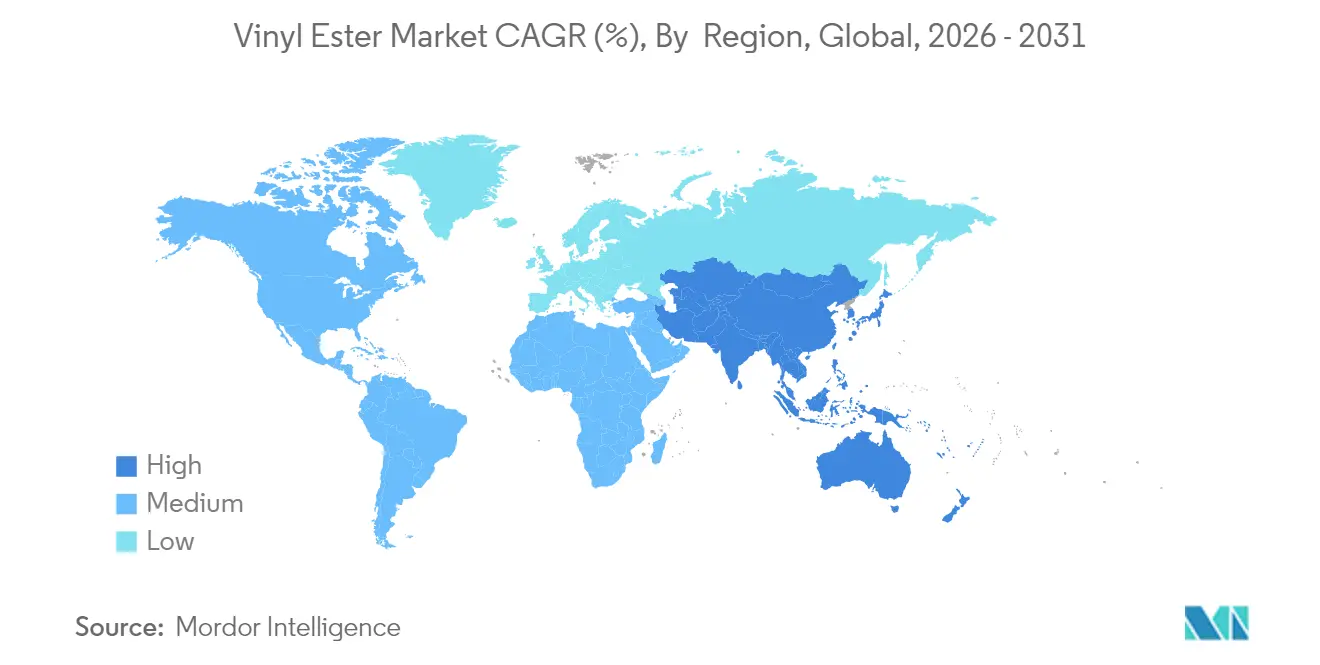

- Nach Geografie hielt der asiatisch-pazifische Raum im Jahr 2025 einen Umsatzanteil von 55,60 % am Vinylester-Markt, während die Region auch die schnellste CAGR von 4,85 % bis 2031 verzeichnet.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Vinylester-Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Überlegene chemische und Korrosionsbeständigkeit | +1.7% | Global, mit Schwerpunkt auf Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsende Anwendung in der Herstellung von glasfaserverstärkten Kunststofftanks und -behältern | +1.2% | Asien-Pazifik, Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Expansion des Sektors erneuerbare Energien | +0.9% | Europa, Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage in Infrastruktur- und Industrieanwendungen | +0.7% | Asien-Pazifik, Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Fortschritte in der Verbundwerkstoffherstellung | +0.5% | Global, mit Schwerpunkt auf Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Überlegene chemische und Korrosionsbeständigkeit

Vinylesterharze widerstehen Säuren, Laugen und Lösungsmitteln besser als Stahl, Beton oder Polyesterverbundwerkstoffe, was eine längere Lebensdauer für chemische Prozessanlagen, Abwasseranlagen und Meeresplattformen ermöglicht. Weniger Esterbindungen begrenzen die Hydrolyse und reduzieren Materialausfälle und Abschaltkosten. Neue Qualitäten mit Siliziumkarbid-Partikeln erhöhen die Verschleißfestigkeit für Rührer und Pumpengehäuse. Endnutzer berücksichtigen zunehmend vollständige Lebenszykluskosten und bevorzugen Vinylester, wenn Ausfallzeitstrafen den anfänglichen Aufwand übersteigen.

Expansion des Sektors erneuerbare Energien

Windturbinenblätter sind auf Vinylester-Verbundwerkstoffe für überlegene Ermüdungsbeständigkeit und Feuchtigkeitstoleranz angewiesen. Kapazitätserweiterungen in Onshore- und Offshore-Parks treiben den mehrjährigen Bedarf für Holme und Gondelverkleidungen an[1]Internationale Energieagentur, "Erneuerbare Energien 2024," iea.org. Hersteller von Wasserstoffspeicherbehältern verwenden hochmodulare Vinylester-Umwicklungen auf Typ-3-Zylindern, um Berstfestigkeitsnormen zu erfüllen. Zinnbehandelte Glas-/Vinylester-Reflektoren, die eine Solarreflektivität von 95 % erreichen, erschließen Einsatzmöglichkeiten in Concentrated-Solar-Anlagen.

Wachsende Nachfrage in Infrastruktur- und Industrieanwendungen

Brückendecks, Rauchgaskanäle und Polymerbeton-Böden profitieren von der kombinierten chemischen und mechanischen Beständigkeit von Vinylester. Formulierungen, die mit Basalt- oder Kohlenstofffasern verstärkt sind, verlängern die Spannweiten und widerstehen dem Chlorideinfall, was die Reparaturzyklen für Küstenstraßen verringert. Industrielle Bodenbelagsmischungen, die Vinylester-Binder verwenden, weisen Druckfestigkeiten über 90 MPa auf und unterstützen schwere Prozessanlagen ohne Rissbildung.

Fortschritte in der Verbundwerkstoffherstellung

Wiederverwendbare Silikonbeutel ermöglichen 400–1.000 Formgebungszyklen, wodurch Verbrauchsmaterialabfall und Rüstzeiten reduziert werden. Energieeffizientes Induktions- und Mikrowellenhärten reduziert den Energiebedarf von Verbundwerkstofflinien um bis zu 90 %[2]JEC Composites, "Moderne Verbundwerkstoffherstellung mit wiederverwendbarer Silikontechnologie," jeccomposites.com. Durch Direkttintenschreiben hergestellte Vinylester-Gitter erreichen einen Elastizitätsmodul von 3,7 GPa und eröffnen Wege zur additiven Fertigung für maßgeschneiderte Medizin- und Verteidigungsteile.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Styrol-/Epoxid-Rohstoffpreise, die die Margen unter Druck setzt | -0.7% | Global, mit stärkerem Einfluss in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Verfügbarkeit von Substituten | -0.5% | Global | Mittelfristig (2–4 Jahre) |

| Begrenzte Lagerfähigkeit | -0.2% | Global, mit stärkerem Einfluss in Regionen mit schwieriger Logistik | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Volatilität der Styrol-/Epoxid-Rohstoffpreise, die die Margen unter Druck setzt

Styrol- und Epoxidmonomere erlebten 2024 starke Preisanstiege, was Harzhersteller dazu veranlasste, die Listenpreise für Vinylester-Formulierungen zu erhöhen. Der Schutz der Margen hängt nun von langfristigen Liefervereinbarungen, Absicherungsgeschäften und formelbasierten Weitergabeklauseln ab. Die Forschung an styrolreduziertem oder styrolfreiem Mischungen beschleunigt sich ebenfalls.

VerfĂĽgbarkeit von Substituten

Polyurethan- und recycelbare thermoplastische Verbundwerkstoffe gewinnen Auftragserprobungen dank schnellerer Aushärtezyklen und geringerer Emissionen an flüchtigen organischen Verbindungen. Cardanol-basierte Biopolymer-Epoxide stellen Basis-Vinylester in Projekten mit grünem Label weiter in Frage. Lieferanten kontern mit der Förderung höherer Wärmeformbeständigkeitsqualitäten und verlängerten Servicegarantien.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: DGEBA festigt die FĂĽhrungsposition

DGEBA-Harze machten 2025 einen Vinylester-Marktanteil von 53,45 % aus, gestützt durch ein Kosten-Leistungs-Verhältnis, das für Meeres-, Chemie- und Infrastrukturlaminate geeignet ist. Das Segment verzeichnet eine CAGR von 4,74 %, unterstützt durch die laufende Entwicklung styrolreduzierter Mischungen, die die Emissionsgrenzwerte am Arbeitsplatz erleichtern. Hersteller verfolgen auch styrolfreie DGEBA-Varianten, um Akzeptanz in Produktionshallen mit eingeschränkter Belüftung zu erlangen.

Epoxyphenol-Novolak-Harze (EPN) sichern, obwohl kleiner, Aufträge für Hochtemperatur-Wäscher und Säureanlagen. Bromierte Qualitäten erfüllen Flammausbreitungsnormen in Eisenbahnwagen-Innenräumen, während elastomermodifizierte Harze Rumpfabschnitte liefern, die Stoßdämpfung benötigen. Jüngste UL-94-V0-konforme Verbindungen behalten eine Zugfestigkeit über 80 MPa bei, was den Formulierungsfortschritt ohne übermäßigen Halogeneinsatz widerspiegelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Kauf des Berichts verfĂĽgbar

Nach Anwendung: Rohre und Tanks treiben das Volumen an

Rohre und Tanks hielten 2025 einen Vinylester-Marktanteil von 64,48 % und entwickeln sich mit einer CAGR von 4,80 % weiter. Fortschritte beim automatisierten Filamentwickeln ermöglichen Rohrdurchmesser von mehr als 3 m bei Einhaltung von Maßtoleranzen innerhalb von ±1 mm.

Beschichtungssysteme nutzen schnell aushärtende Vinylester-Auskleidungen für Rauchgasentschwefelungskanäle und Bleichtürme in Zellstofffabriken. Der Transport verwendet leichtere, robustere Platten, um den Kraftstoffverbrauch bei Hochgeschwindigkeitsfähren und Elektrobuskarosserien zu reduzieren. Die Selbstheilungs-Mikrokapseltechnologie verlängert die Beschichtungslebensdauer in Salzsprühnebelumgebungen auf über 50 Tage ohne Blasenbildung und erweitert die Akzeptanz in der Küsteninfrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Kauf des Berichts verfĂĽgbar

Geografische Analyse

Der asiatisch-pazifische Raum behielt 2025 einen Umsatzanteil von 55,60 % und wächst bis 2031 am schnellsten mit 4,85 %. Staatlich geförderte Schienenkorridore, Entsalzungsprojekte und Onshore-Windparks in China und Indien stützen die Harzabnahme. Regionale Hersteller profitieren von lokalisierten Lieferketten, die transozeanische Frachtrisiken umgehen.

Nordamerika wird durch Raffineriemodernisierungen entlang der Golfküste und staatliche Anreize für Offshore-Windanlagen gestützt. Die Größe des Vinylester-Marktes in den Vereinigten Staaten wird auch durch Programme zur Erneuerung von Brückendecks angehoben, die korrosionsbeständige Verbundwerkstoffe vorschreiben, um die Nutzungsdauer der Anlagen auf über 75 Jahre zu verlängern.

Europa legt den Schwerpunkt auf Recycling und geringe Styrolemissionen, was zur Einführung von Formulierungen der nächsten Generation führt. Fördermittel für Wasserstoff-Demonstrationszentren in Deutschland und den Niederlanden beschleunigen die Nachfrage nach Typ-3-Behältern mit Vinylester-Auskleidungen.

ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą verzeichnet starke Aufträge bei Brasiliens Wasseraufbereitungsausbau und Erweiterungen der petrochemischen Kapazitäten, während der Nahe Osten Vinylester-Verbundwerkstoffe in der Entsalzungsrohrleitungen und der chemischen Handhabung in neuen Raffinerieanlagen einsetzt. Afrikas Bergbausektor erprobt mit Vinylester ausgekleidete Laugtanks, um die Säurebeständigkeit in Kupferextraktionskreisläufen zu verbessern.

Wettbewerbslandschaft

Der Vinylester-Markt ist stark konsolidiert: Die fünf größten Lieferanten kontrollieren etwa 60 % des weltweiten Umsatzes. AOC, Polynt-Reichhold Group und Ashland konzentrieren sich auf proprietäre Bindemittelplattformen, die den Härtungsschwund reduzieren und die Pultrusionsdurchlaufraten erleichtern.

Forschungs- und Entwicklungspipelines priorisieren Bio-Gehalt, Styrolelimination und verlängerte Verarbeitungszeit. Die Oxalsäure-Stabilisierungstechnologie verlängert die Lagerfähigkeit auf sechs Monate ohne latenten Aushärteverlust, was Händlern in heißen Klimazonen zugute kommt[3]US-Patent, "Oxalsäurestabilisierte härtbare Vinylesterharze," patents.google.com. Lieferanten integrieren auch Werkzeugkits für die additive Fertigung, um Harz- und Druckfilamentlösungen zu bündeln und so einen Durchfluss für funktionsdesignierte Komponenten zu schaffen.

Strategische Kapazitätsprojekte konzentrieren sich in der Nähe von Rohstoffzentren; Erweiterungen im US-amerikanischen Golf helfen beispielsweise, Epoxidkostenschwankungen auszugleichen und gleichzeitig Just-in-time-Lieferungen an Windklingenfertigungsbetriebe sicherzustellen. Die vertikale Integration in Gelcoats und nachgelagerte Formgebungsdienstleistungen stärkt die Wechselkosten und schützt die Kernharzmargen.

MarktfĂĽhrer der Vinylester-Industrie

AOC

Polynt-Reichhold Group

Ashland Inc.

Interplastic Corporation

ALTA Performance Materials

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Februar 2025: Allnex GmbH stellte seine neuesten VIAPAL-Vinylester-Qualitäten vor, die sorgfältig für überlegene chemische Beständigkeit entwickelt wurden und voraussichtlich das Produktangebot erweitern und das Wachstum im Vinylester-Markt fördern werden.

- Dezember 2024: Sir Industriale brachte sein hochreaktives SIRESTER VE 64-M-140 Epoxy-Novolak-Vinylesterharz auf den Markt, eine Entwicklung, die das Wachstum und die Innovation im Vinylester-Markt positiv beeinflussen soll.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

şÚÁϲ»´ňěČ definiert den Vinylestermarkt als den Gesamtumsatz, der mit reinen Vinylesterharzen erzielt wird, die aus Epoxidvorläufern formuliert und mit reaktiven VerdĂĽnnungsmitteln zur Verwendung in korrosionsbeständigen Verbundwerkstoffen, Beschichtungen, Tanks, Rohren, Schiffsstrukturen und Komponenten fĂĽr erneuerbare Energien ausgehärtet werden. Die Messung umfasst nur Verkäufe von Neuharzen in loser oder vorbeschleunigter Form, ausgedrĂĽckt in USD auf der Ebene des Herstellers.

(Ausschluss des Geltungsbereichs) In dieser Studie werden ungesättigte Polyesterharze, Mischsysteme mit einem Vinylesteranteil von weniger als fünfzig Prozent und Post-Consumer-Recyclingströme nicht berücksichtigt.

Ăśberblick ĂĽber die Segmentierung

- Nach Typ

- Bisphenol-A-Diglycidylether (DGEBA)

- Epoxyphenol-Novolak (EPN)

- Andere Typen

- Nach Anwendung

- Rohre und Tanks

- Farben und Beschichtungen

- Transport

- Andere Anwendungen

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriger asiatisch-pazifischer Raum

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Ăśbriges Europa

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews mit Harzformulierern, Verbundwerkstoffherstellern, Chemikalienhändlern und regionalen Handelsberatern in Nordamerika, Europa und im asiatisch-pazifischen Raum halfen bei der Überprüfung von Nachfragepools, typischen Verkaufspreisen und bevorstehenden Kapazitätserweiterungen. Umfragen bei Endverbrauchern in den Bereichen Schifffahrt, Windkraft und chemische Verarbeitung verfeinerten die Annahmen über die Akzeptanzraten und testeten vorläufige Wachstumstreiber.

Desk Research

Unsere Analysten zogen länderübergreifende Produktions-, Handels- und Verbrauchsdaten aus öffentlich zugänglichen Zollstatistiken, der American Composites Manufacturers Association, dem European Chemical Industry Council und dem National Bureau of Statistics of China heran, die Trends in der Produktion von Harzen und Verbundstoffen aufzeigen. Preisindizes und Rohstoffkostenkurven wurden von der US Energy Information Administration, PlasticsEurope und ICIS Chemical Preisbewertungen gesammelt. Unternehmensberichte, Investorendecks und Patentanmeldungen lieferten Anhaltspunkte für Einnahmen und Kapazitäten auf Unternehmensebene, während kostenpflichtige Tools wie D&B Hoovers und Dow Jones Factiva die Wettbewerbsinformationen bereicherten. Diese Liste dient nur zur Veranschaulichung; viele zusätzliche Open-Source- und Abonnement-Referenzen unterstützten die Entwicklung, Validierung und Klärung der Grundlagen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Eine Top-Down-Rekonstruktion begann mit der Produktion von Epoxid- und Styrolderivaten auf Länderebene, die um den Anteil von Vinylester und den Nettohandel bereinigt wurde, um den sichtbaren Verbrauch zu ermitteln, der dann anhand von Stichproben mit durchschnittlichen Verkaufspreisen multipliziert mit indikativen Mengen führender Anbieter überprüft wurde. Schlüsselvariablen wie z. B. die Nachfrage nach korrosionsbeständigen Verbundwerkstoffen, Rauchgasentschwefelungsanlagen, Windturbinenflügel, Raffinerieumlaufpläne, Harz-ASP-Bewegungen und die regionale Industrieproduktion speisten das Modell. Durch multivariate Regression in Kombination mit einer Szenarioanalyse wurde der Verlauf für die Jahre 2025 bis 2030 ermittelt, und Bottom-up-Roll-ups der Einnahmen von Zulieferern aus der Stichprobe dienten als Gegenprüfung der Angemessenheit. Datenlücken, bei denen die Angaben der Zulieferer dürftig waren, wurden durch Befragungen von Vertriebspartnern und regionale Importdaten geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten von Mordor führen Varianz- und Konsistenzprüfungen durch, vergleichen die Ergebnisse mit unabhängigen Produktionsstatistiken und melden Anomalien zur Überprüfung durch die Geschäftsleitung. Das Modell wird jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen durch Rohstoffpreisschocks, große Kapazitätsankündigungen oder regulatorische Änderungen ausgelöst werden. Jede Version wird abschließend von einem Analysten überprüft, um sicherzustellen, dass die Kunden die aktuellsten Daten erhalten.

Warum die Vinyl-Ester-Basislinie von Mordor Vertrauen erweckt

Die veröffentlichten Werte unterscheiden sich, weil die Beratungsunternehmen unterschiedliche Funktionsbereiche, Prognosehorizonte und Währungsgrundlagen wählen. Die Umrechnung von Volumen in Wert, die Preiseskalationslogik und die Aktualisierungshäufigkeit vergrößern die Kluft weiter.

Zu den wichtigsten Faktoren, die hier eine Rolle spielen, gehören die Frage, ob Farben und Beschichtungen in den Anwendungsbereich fallen, wie schnell die durchschnittlichen Verkaufspreise eskalieren und wie die Primärforschung gewichtet wird, wenn die Angaben der Anbieter spärlich sind. şÚÁϲ»´ňěČ achtet auf einen ausgewogenen Umfang, wendet gemäßigte ASP-Kurven an und aktualisiert die Daten jährlich, wohingegen einige Mitbewerber auf Kapazitätserweiterungen oder veraltete Basisjahre zurĂĽckgreifen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 1,17 MRD. USD (2025) | şÚÁϲ»´ňěČ | - |

| USD 1,04 B (2024) | Globale Unternehmensberatung A | Ohne Farben und Lacke; verwendet die Wechselkurse von 2023 ohne Anpassung |

| USD 1,30 B (2023) | Industrieforschungsunternehmen B | Abgeleitet aus der Anbieterkapazität und unter der Annahme einer höheren ASP-Inflation |

Der Vergleich zeigt, dass die Schätzungen um fast 0,25 Mrd. USD schwanken können. Da Mordor die Harznachfrage mit klar verfolgten Industrieindikatoren verknüpft und jede Annahme durch direkte Marktsondierung validiert, erhalten die Kunden eine transparente, wiederholbare Basis, auf die sie sich bei Planungs- und Investitionsgesprächen verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groĂź ist der Vinylester-Markt derzeit?

Die Vinylester-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ betrug im Jahr 2026 1,22 Milliarden USD und soll bis 2031 1,54 Milliarden USD erreichen.

Welches Segment fĂĽhrt den Vinylester-Markt nach Anwendung an?

Rohre und Tanks halten 64,48 % des Umsatzes im Jahr 2025 und profitieren von dem hohen Bedarf an Korrosionsbeständigkeit in chemischen und wasseraufbereitenden Anlagen.

Warum ist der asiatisch-pazifische Raum der größte regionale Markt?

Der industrielle Ausbau, die Infrastrukturerweiterung und die Windenergieprojekte der Region verbrauchen gemeinsam das größte Volumen an Vinylester-Verbundwerkstoffen.

Wie gehen Hersteller mit Styrolemissionen um?

Lieferanten entwickeln styrolreduzierte und styrolfreie Vinylester-Qualitäten und kombinieren sie mit energieeffizientem Aushärten, um strengere Arbeitsplatz- und Umweltstandards zu erfüllen.

Seite zuletzt aktualisiert am: