˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr synthetische Latexpolymere

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

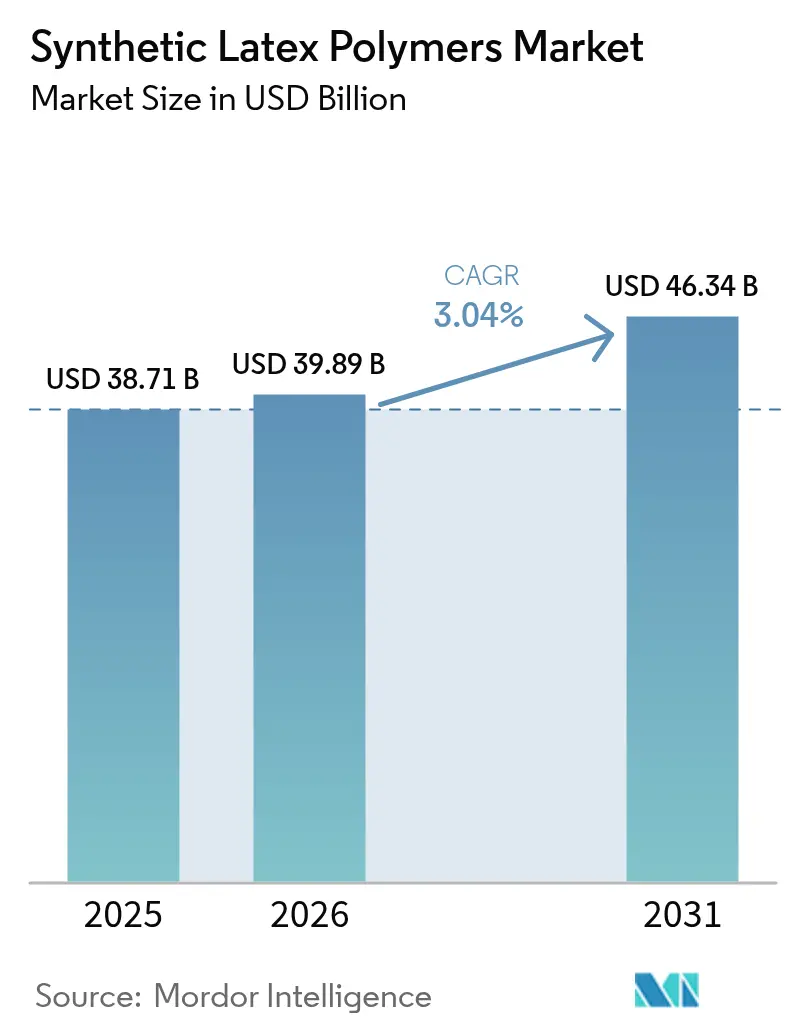

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 39.89 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 46.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.04% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

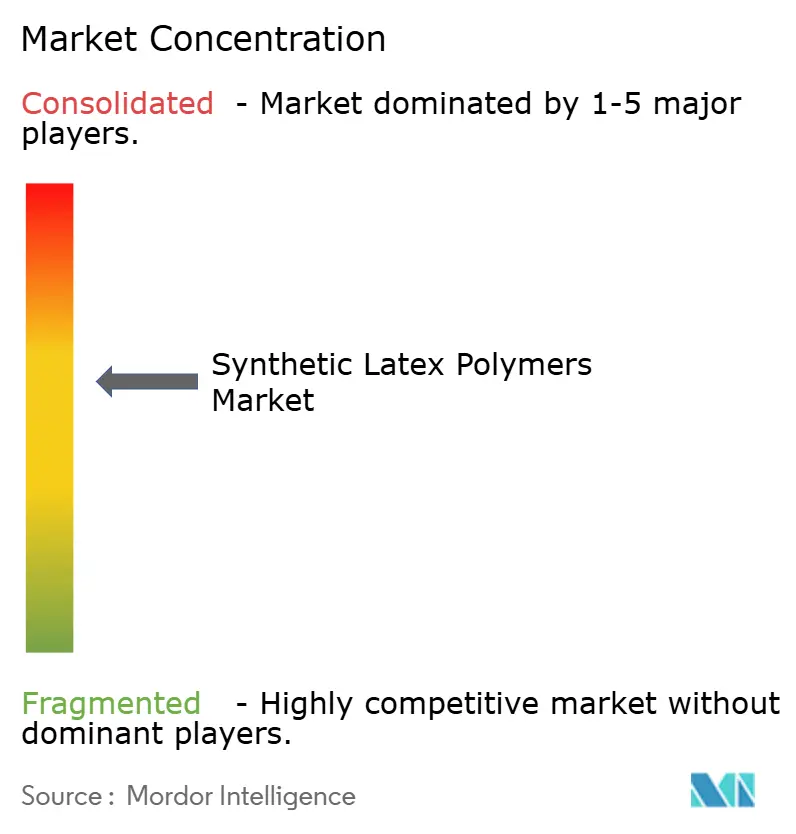

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr synthetische Latexpolymere von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr synthetische Latexpolymere wird im Jahr 2026 auf 39,89 Milliarden USD geschätzt und wächst gegenĂĽber dem Wert von 38,71 Milliarden USD im Jahr 2025, wobei die Projektionen fĂĽr 2031 einen Wert von 46,34 Milliarden USD mit einer CAGR von 3,04 % ĂĽber den Zeitraum 2026–2031 zeigen. Eine Kombination aus regulatorischen Vorgaben und leistungsgetriebenen Neuformulierungen stĂĽtzt dieses Wachstum, da Endverbraucher auf wasserbasierte Systeme umsteigen, die mit den Grenzwerten fĂĽr flĂĽchtige organische Verbindungen (VOC) und aufkommenden Nachhaltigkeitszielen ĂĽbereinstimmen. Bauprogramme in aufstrebenden Volkswirtschaften, die steigende Nachfrage nach VOC-armen Architekturfarben und die schrittweise Zunahme im medizinischen Bereich halten die Volumina weiter wachsend, selbst wenn bestimmte reife Anwendungen wie TeppichrĂĽckseitenbeschichtungen in Nordamerika und Europa stagnieren. Der Wettbewerbsdruck konzentriert sich nun auf nachhaltige Rohstoffe, Kreislaufwirtschaftsqualifikationen und Versorgungssicherheit, wobei globale Akteure biobasierte Chemien und Werksmodernisierungen verfolgen, um die Margen zu sichern. Gleichzeitig nutzen regionale MarktfĂĽhrer integrierte Rohstoffe und Kundennähe, um ihren Marktanteil in preissensitiven Segmenten zu verteidigen und eine dynamische, jedoch zunehmend compliance-orientierte Wettbewerbslandschaft aufrechtzuerhalten.

Wesentliche Erkenntnisse des Berichts

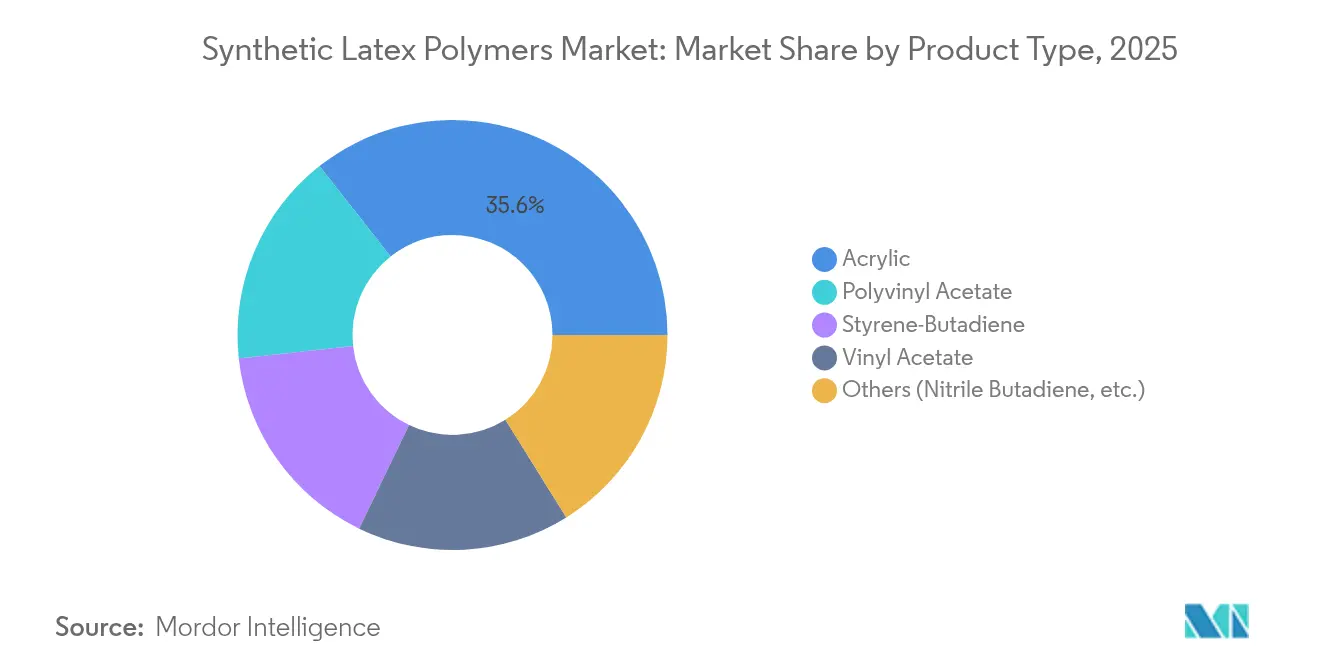

- Nach Polymertyp entfielen im Jahr 2025 35,62 % des Marktanteils fĂĽr synthetische Latexpolymere auf Acryle; dieselbe Polymergruppe soll bis 2031 eine CAGR von 3,42 % verzeichnen.

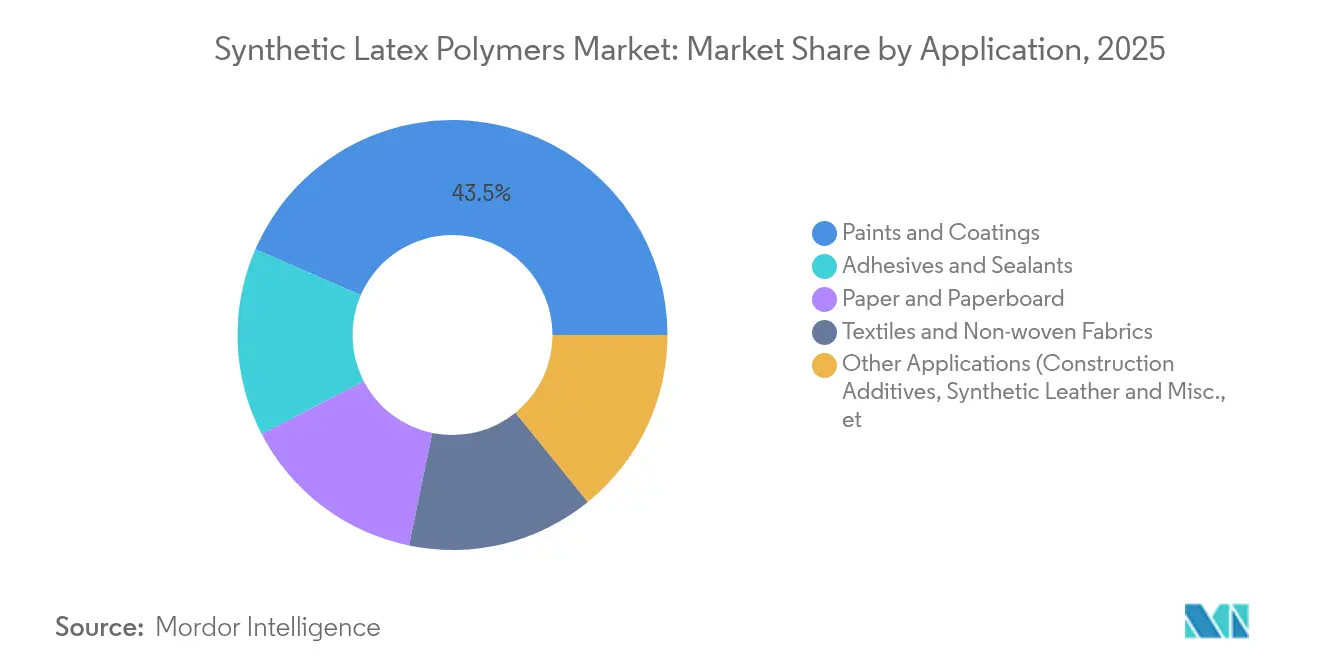

- Nach Anwendung entfiel auf das Anwendungssegment Farben und Beschichtungen im Jahr 2025 ein bedeutender Umsatzanteil von 43,47 %. Es wird erwartet, dass dieses Segment bis 2031 mit einer CAGR von 3,88 % wächst und sich damit als das am schnellsten wachsende Segment der Branche etabliert.

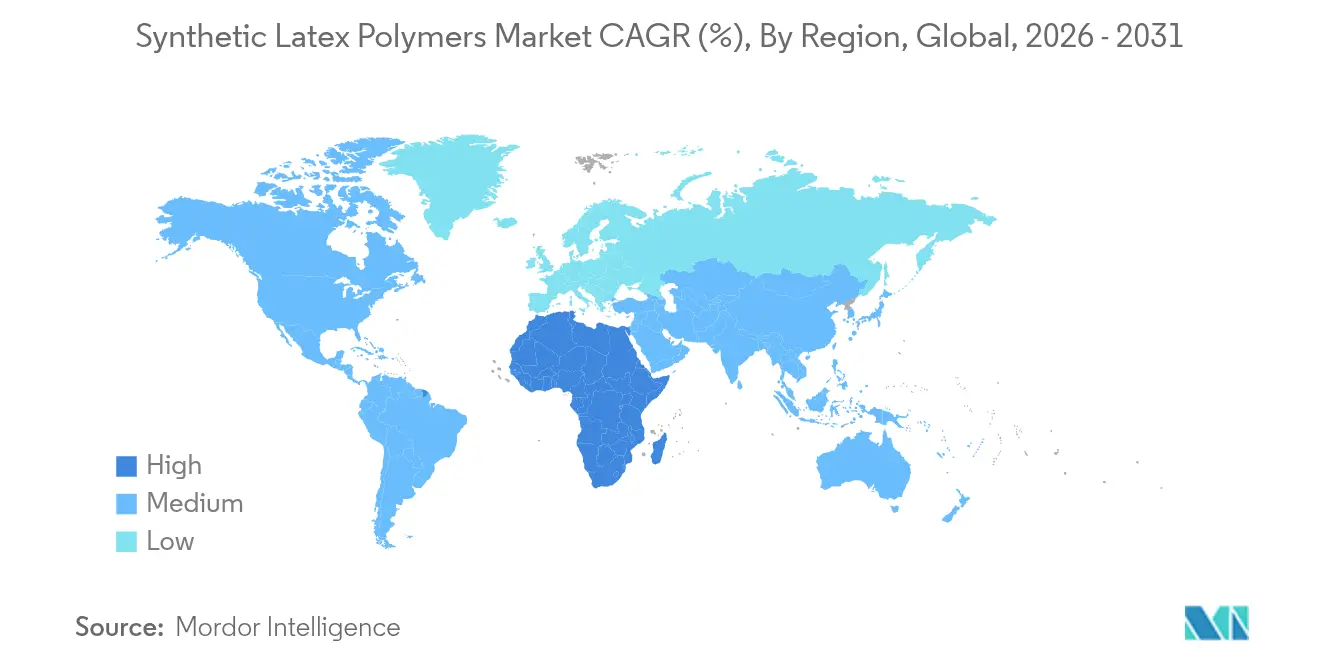

- Nach Geografie entfielen im Jahr 2025 48,10 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr synthetische Latexpolymere auf die Region Asien-Pazifik, während die Region Naher Osten und Afrika mit einer CAGR von 4,05 % bis 2031 voranschreitet.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse fĂĽr synthetische Latexpolymere

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage aus der Farben- und Beschichtungsindustrie | +1.2% | Global, angeführt von Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Bauboom treibt die Nutzung von Klebstoffen und Dichtstoffen | +0.8% | Asien-Pazifik als Kern, Ausbreitung auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| VOC-Vorschriften begünstigen synthetische Latexpolymere gegenüber lösemittelbasierten Systemen | +0.6% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Zunehmende Nutzung in medizinischen und gesundheitlichen Anwendungen | +0.3% | Global, angeführt von Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| 3-D-druckbare Betonzusatzmittel mit Latex zur Rheologieanpassung | +0.1% | Nordamerika und Europa, Pilotprojekte in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Steigende Nachfrage aus der Farben- und Beschichtungsindustrie

Architektonische Neuformulierungen beschleunigen weiterhin die Nachfrage im Markt für synthetische Latexpolymere, da Beschichtungshersteller VOC-Obergrenzen anpassen, die in Rechtsordnungen wie der South Coast AQMD Rule 1168 in Kalifornien zwischen 50 g/L und 250 g/L liegen[1]South Coast AQMD, "Rule 1168 Klebstoff- und Dichtstoffanwendungen," aqmd.gov. Globale Lieferanten reagieren mit Acryl-Dispersionen der nächsten Generation, wie sie exemplarisch im BASF-Industrieportfolio 2025 zu sehen sind, das meldepflichtige VOCs eliminiert und biobasierte Rohstoffe integriert, während Filmfestigkeit und Witterungsbeständigkeit erhalten bleiben. Eine wachsende Lücke zwischen lösemittelbasierten und wasserbasierten Systemen bekräftigt die langfristige Verlagerung hin zu synthetischen Latexpolymeren, insbesondere bei Innenarchitekturfarben, bei denen Geruch, Trocknungszeit und Benchmarks für die Innenraumluft zusammentreffen.

Bauboom treibt die Nutzung von Klebstoffen und Dichtstoffen

Infrastrukturzyklen in aufstrebenden Märkten stützen eine weitere Wachstumssäule für den Markt für synthetische Latexpolymere. Saudi-Arabiens Vision-2030-Plan verdoppelt beispielsweise die nationale petrochemische Kapazität auf mehr als 140 Millionen Tonnen bis 2030 und priorisiert Spezialpolymere, die auf Bauchemie ausgerichtet sind. Öffentliche Beschaffungsvorschriften spiegeln diese Richtung wider: Die Spezifikationen des Washington State DOT aus dem Jahr 2024 schreiben latexmodifizierte Betonbeläge auf kritischen Brückenfahrbahnen vor und garantieren eine Basalnachfrage nach Styrol-Butadien-Dispersionen.

VOC-Vorschriften begünstigen synthetische Latexpolymere gegenüber lösemittelbasierten Systemen

Regulierungsbehörden weltweit verschärfen weiterhin die Compliance-Anforderungen für Lösemittelemissionen und festigen damit den Wachstumspfad des Marktes für synthetische Latexpolymere. Allein die Änderung der US EPA-Regelung zu gefährlichen Luftschadstoffen (Hazardous Air Pollutant) aus dem Jahr 2024 reduziert 6.230 Tonnen HAP pro Jahr bei Branchenkosten von 193 Millionen USD und beschleunigt die Substitution durch wasserbasierte Latexdispersionen[2]US EPA, "Abschließende Regelung: Überarbeitungen der Hazardous Organic NESHAP 2024," epa.gov. Parallele Initiativen in Kaliforniens Verbraucherprodukteverordnung und dem Ozonplan des Maricopa County demonstrieren regulatorische Harmonisierung, während das Positionspapier der Europäischen Vereinigung für Polymerdispersionen und Latexprodukte (EPDLA) fünf Jahrzehnte lösemittelfreier Leistung innerhalb europäischer Polymerdispersionen unterstreicht[3]Europäische Vereinigung für Polymerdispersionen und Latexprodukte, "Positionspapier zu synthetischen Polymer-Mikropartikeln," epdla.eu. Insgesamt reduzieren diese Vorgaben den Formulierungsspielraum für Lösemittelchemien und lenken Kapital in Richtung moderner Latexanlagen.

Zunehmende Nutzung in medizinischen und gesundheitlichen Anwendungen

Die Umstellung im Gesundheitswesen gewinnt an Fahrt, da Gerätehersteller Biokompatibilität und Rückverfolgbarkeit bei Handschuh-, Katheter- und Folienanwendungen priorisieren. Die Übernahme der ISO 11193-1 für medizinische Handschuhe durch Health Canada im Jahr 2025 formalisiert Leistungsregeln, die synthetischen Nitril- und Polychloroprenlatex gegenüber Naturkautschuk zur Minderung des Allergierisikos bevorzugen. Forschungswege weiten sich aus, da antimikrobielle Latexqualitäten und biologisch abbaubare Füllstoffe in die Pipeline eintreten und Lieferanten mit regulatorischem Fachwissen und Spezialcompoundierungskapazitäten für einen inkrementellen Marktanteilsgewinn positionieren.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvolatilität bei Rohstoffen (Butadien) | -0.7% | Global, Asien-Pazifik und Nordamerika besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Teppichnachfrage in entwickelten Märkten | -0.4% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Stilllegungen von C4-Raffinerien begrenzen die Butadienversorgung | -0.3% | Globale Lieferketten, regionale Unterschiede | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Kostenvolatilität bei Rohstoffen (Butadien)

Butadienschwankungen belasten weiterhin die Latexmargen. Im ersten Quartal 2025 reagierten die Spotpreise stark auf eine schwache Nachfrage nach Automobil-Reifen und selektive Cracker-Revisionen. Der American Chemistry Council schätzt, dass Styrol-Butadien-Latex 8 % des gesamten Butadiens verbraucht, was die Hersteller gegenüber jedem vorgelagerten Preisanstieg exponiert. Weiterer Druck entsteht durch die Überprüfung europäischer Olefin-Assets durch LyondellBasell, die die Vorwärtsversorgungstransparenz eintrübt.

Rückgang der Teppichnachfrage in entwickelten Märkten

Wohnbereichsteppiche verlieren Marktanteile an elastische und Hartbodenoptionen. Mohawk Industries berichtet von beschleunigten Investitionen in Hartkernsortimente mit recycelten Inhalten und PVC-freie Varianten, was einen strukturellen Wandel signalisiert, der die Latexrückseitenvolumina direkt reduziert. Textile Exchange stellt fest, dass die weltweite Polyestererzeugung im Jahr 2023 auf 71 Millionen Tonnen gestiegen ist, der überwiegende Teil der zusätzlichen Tonnage jedoch in Bekleidungs- und Techniktextilien statt in getuftetem Teppich fließt. Latexlieferanten in Nordamerika und Europa müssen daher auf wachstumsstärkere Anwendungen wie Architekturfarben oder technische Vliesstoffe umsteigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Polymertyp: Acryl-FĂĽhrerschaft durch Compliance-Vorteile gesichert

Acryle halten im Jahr 2025 einen Marktanteil von 35,62 % im Markt fĂĽr synthetische Latexpolymere und expandieren mit einer CAGR von 3,42 %, gestĂĽtzt durch exzellente Filmbildung, Witterungsbeständigkeit und geringe VOC-Konformität. Innerhalb der umfassenderen ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr synthetische Latexpolymere fungieren Acryldispersionen routinemäßig als Standard-Bindemittel in Premium-Wandfarben ohne Geruch, die Innenluftprogrammen wie LEED und BREEAM entsprechen. Lieferanten entwickeln auĂźerdem selbstvernetzende Technologien, die die Scheuerbeständigkeit ohne externe Koaleszenzmittel verbessern. Styrol-Butadien-Qualitäten bleiben bei Papier, Teppich und zementösen Zusatzmitteln aufgrund gĂĽnstiger Kosten-Leistungs-Verhältnisse wettbewerbsfähig, mĂĽssen jedoch mit der Rohstoffvolatilität umgehen. Vinylacetat- und Polyvinylacetat-Nischen bestehen in der Holzbearbeitung und Textilveredelung, wo Flexibilität die Bedenken hinsichtlich WassertrĂĽbung ĂĽberwiegt. Nitril-Butadien-Latex genieĂźt treue Nachfrage bei Schutzhandschuhen aufgrund chemischer Beständigkeit und Stichfestigkeit. Staatliche Forschungsfördermittel, exemplarisch durch den Sustainable Polymers Tech Hub in Akron im Wert von 51 Millionen USD, zielen darauf ab, biobasiertes Butadien zu kommerzialisieren und letztlich die Kostenstrukturen und Kohlenstoffkennzahlen ĂĽber alle Polymertypen hinweg neu zu ordnen.

Die Acryl-Dominanz erscheint dauerhaft, obwohl inkrementelle Innovationen sich wahrscheinlich entlang biobasierter Acrylmonomere, Recyclingfähigkeit und zirkulärer Rohstoffbeschaffung entfalten werden. Da die Vorschriften die Freisetzung von Mikroplastik und die Kohlenstoffberichterstattung verschärfen, positioniert der überlegene Compliance-Nachweis der Acryle sie zur Beibehaltung der Marktführerschaft, während Hersteller styrolintensiver Chemien möglicherweise in Hybridformulierungen oder Massenbilanz-Zertifizierungen investieren, um relevant zu bleiben.

Nach Anwendung: Farben & Beschichtungen erhalten die Outperformance aufrecht

Das Segment Farben & Beschichtungen hält im Jahr 2025 einen Marktanteil von 43,47 % im Markt für synthetische Latexpolymere und soll bis 2031 mit einer CAGR von 3,88 % wachsen, was das allgemeine Marktwachstum übertrifft. Diese Dominanz ergibt sich aus anhaltender Bautätigkeit, Innenluftqualitätsvorschriften und der Präferenz der Hausbesitzer für schnell trocknende, geruchsarme Anstriche. Das Segment veranschaulicht auch die engere Ausrichtung zwischen Leistung und Nachhaltigkeit: Hersteller setzen Hochfeststoff-Latex, geringe Tensidrückstände und biozidoptimierte Formulierungen ein, um die Lebenszyklusemissionen zu reduzieren. Die Nutzung von Klebstoffen & Dichtstoffen spiegelt Infrastrukturausgaben wider, insbesondere bei Straßenbauprojekten in Asien-Pazifik und Großprojekten im Nahen Osten. Papier- & Kartonbeschichtungen sehen sich einem Substitutionsdruck durch Biolatex-Mischungen ausgesetzt, die in bestimmten Glanzsorten bis zu 75 % des synthetischen Latex ersetzen können, obwohl der Hybridansatz dennoch eine Basalbindernachfrage sichern kann. Technische Textilien und Vliesstoffe steigen auf Basis von medizinischen Einwegabdecktüchern und Filtermedien, die beide auf Recyclingfähigkeit überprüft werden. Aufkommende 3-D-Druck-Zusatzmittel, obwohl noch in den Anfängen, verkörpern die nächste Spezialitätengrenze und nutzen die Fähigkeit von Latex, die Rheologie für die schichtweise Ablagerung in automatisierten Baustellenbereichen einzustellen.

Geografische Analyse

Asien-Pazifik hält im Jahr 2025 einen Anteil von 48,10 % an der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr synthetische Latexpolymere, was seine tiefe Fertigungsbasis, reichlich vorhandene Arbeitskräfte und rasche Urbanisierung widerspiegelt. China treibt einen groĂźen Teil des regionalen Beschichtungs- und Klebstoffverbrauchs an, auch wenn Werksrationalisierungen und ethanbasierte Rohstoffwechsel die Wettbewerbsfähigkeit in der Petrochemie neu definieren. Indien fĂĽgt durch öffentliche Wohnungsbauprogramme und steigende Verpackungsnachfrage im E-Commerce Schwung hinzu. Dennoch flacht die Wachstumskurve der Region ab, da die installierte Kapazität frĂĽheren SchĂĽben aufholt und ESG-PrĂĽfungen bei multinationalen Käufern an Bedeutung gewinnen, was Lieferanten begĂĽnstigt, die eine geringe Kohlenstoffintensität und Kreislaufpraktiken dokumentieren können.

Der Nahe Osten & Afrika trägt derzeit ein geringeres Volumen bei, ist jedoch der am schnellsten wachsende Markt mit einer erwarteten CAGR von 4,05 % bis 2031. Die Volkswirtschaften des Golfkooperationsrats finanzieren Mega-Infrastrukturprojekte im Rahmen von Vision 2030, unterstützt durch wettbewerbsfähige Rohstoffe und integrierte Raffinerie-zu-Polymer-Komplexe. Saudi-Arabiens Plan, die petrochemische Produktion auf mehr als 140 Millionen Tonnen jährlich zu verdoppeln, unterstreicht das Engagement für die Wertschöpfung in nachgelagerten Bereichen, einschließlich der Rohstoffe für synthetische Latexpolymere. Grenzüberschreitende Partnerschaften – wie das Sadara-Gemeinschaftsunternehmen zwischen Saudi Aramco und Dow – stärken die Skalierung und den Marktzugang.

Nordamerika und Europa repräsentieren reife Nachfragezentren, in denen der Markt für synthetische Latexpolymere mehr durch Regulierung als durch Volumenzuwächse geprägt ist. Das US-Energieministerium berechnet, dass der Chemie- und Raffinieriesektor bis 2030 Investitionen von 90–120 Milliarden USD in die Dekarbonisierung benötigt, was Latexhersteller zu Grünstrom, Wärmeintegration und massenbilanz-zertifizierten Rohstoffen drängt. Europa verfolgt einen ähnlichen Weg und verankert Polymersteuern, erweiterte Herstellerverantwortung und Null-Verschmutzungs-Fahrpläne in der Industriepolitik. Lieferanten mit veralteten Lösemittelfußabdrücken sehen sich den bedeutendsten Transformationskosten ausgesetzt, während integrierte Akteure Forschung & Entwicklung auf Bioacryle, mechanisches Recycling und emissionsfreie Trocknungsöfen umlenken.

Wettbewerbslandschaft

Der Markt für synthetische Latexpolymere weist eine moderate Konsolidierung unter den Top-5-Akteuren auf. Prominente Unternehmen wie BASF, Dow, Arkema und LyondellBasell richten ihre Geschäftstätigkeit strategisch aus, indem sie integrierte Produktionskapazitäten nutzen und gezielte Investitionen tätigen. Diese Maßnahmen werden durch die Notwendigkeit angetrieben, sich an verändernde Vorschriften und sich wandelnde Kundenpräferenzen anzupassen. Die Art des Wettbewerbs hat sich verändert, mit einem stärkeren Schwerpunkt auf technologischen Fortschritten statt auf Kostenführerschaft. Folglich ist die Einhaltung regulatorischer Standards zu einer grundlegenden Voraussetzung für den Markteintritt geworden und nicht zu einem Wettbewerbsvorteil. Gleichzeitig etablieren regionale Teilnehmer wie Kumho Petrochemical, LANXESS und ZEON Corporation spezialisierte Nischen, indem sie ihr technisches Fachwissen nutzen und starke Kundenbeziehungen in spezifischen Anwendungsbereichen oder Regionen pflegen.

MarktfĂĽhrer fĂĽr synthetische Latexpolymere

Dow

Matco Chemicals Group

Arkema

BASF

Kumho Petrochemical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Zeon Corporation gab ihre Pläne zur Erweiterung der Produktionskapazität für hochgradigen lösungspolymerisierten Styrol-Butadien-Kautschuk (S-SBR), der für kraftstoffsparende Reifen entscheidend ist, in ihrem Werk in Singapur, Zeon Chemicals Singapore Pte Ltd (ZCS), bekannt. Die Anlage ist nun installiert und wird vor der vollständigen Inbetriebnahme im Jahr 2026 mit der Testproduktion beginnen, wobei die kombinierte Jahreskapazität auf 125.000 Tonnen erhöht wird.

- März 2024: ARLANXEO gab Pläne zum Bau einer Anlage für hydrierten Nitril-Butadien-Kautschuk (HNBR) in Changzhou, China, bekannt. Die Anlage wird eine nominale Jahreskapazität von 5.000 Tonnen haben, wobei die erste Phase eine jährliche Produktion von 2.500 Tonnen ermöglicht. Der Betriebsbeginn ist für das dritte Quartal 2025 geplant.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt fĂĽr synthetische Latexpolymere als den weltweiten Verkaufswert von Polymeremulsionen auf Wasserbasis, die aus petrochemischen Monomeren wie Styrol, Butadien, Acryl, Vinylacetat und verwandten Copolymeren hergestellt werden und als Bindemittel in Farben, Klebstoffen, Papierbeschichtungen, Textilien und Bauzusatzstoffen dienen. Nach Angaben von şÚÁϲ»´ňěČ wird nur fabrikneuer Latex, der als Bulkware, in Fässern oder Containern geliefert wird, zum Verkaufspreis des Herstellers gerechnet.

Ausschluss vom Geltungsbereich: Wir schlieĂźen Naturkautschuklatex, Silikondispersionen und nachgelagerte zusammengesetzte Produkte wie fertig gemischte Farben oder Klebepasten aus.

Ăśberblick ĂĽber die Segmentierung

- Nach Polymertyp

- Styrol-Butadien

- Acryl

- Vinylacetat

- Polyvinylacetat

- Sonstige (Nitril-Butadien usw.)

- Nach Anwendung

- Farben und Beschichtungen

- Klebstoffe und Dichtstoffe

- Papier und Karton

- Textilien und Vliesstoffe

- Sonstige Anwendungen (Bauzusatzstoffe, synthetisches Leder und Sonstiges usw.)

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Rest von Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Rest von Europa

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Rest von ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Rest von Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

Desk Research

Wir begannen mit öffentlich zugänglichen Handelsstatistiken, insbesondere UN Comtrade-Sendungswerten, USITC- und Eurostat-Produktionsstatistiken und Einfuhrzollanmeldungen, die die grenzüberschreitenden Ströme von Styrol-Acryl- und SBR-Latexen aufzeigen. Brancheneinblicke von Verbänden wie dem European Council of the Paint, Printing Ink and Artist's Colours Industry und TAPPI lieferten Nachfrageindikatoren für Beschichtungen und Papier. Unternehmensberichte (10-Ks), Investorendecks und Umweltberichte klärten über Kapazitätsänderungen auf, während Patentzusammenfassungen auf Questel die chemischen Pipelines aufzeigten, die das zukünftige Volumen bestimmen.

Die Analysten von Mordor stützten sich dann auf kostenpflichtige Recherchen in D&B Hoovers und Dow Jones Factiva, um die Umsatzaufteilung der wichtigsten Hersteller zu vergleichen und ankündigungsbedingte Nachfragespitzen im Bau- und Verpackungssektor zu erfassen. Die hier aufgelisteten Quellen dienen der Veranschaulichung; viele zusätzliche Referenzen haben unsere Evidenzkarte, Validierungsschritte und Umfangskontrollen gespeist.

Primäre Forschung

Wir sprachen mit Beschaffungsleitern von Lackformulierern, regionalen Vertriebshändlern und Anlagenbauern im asiatisch-pazifischen Raum, in Nordamerika und Europa, um Preisspannen, typische Feststoffgehalte und Substitutionstrends bei Vinylacetat-Ethylenqualitäten zu überprüfen. Diese Interviews halfen uns auch, die Nutzungsraten zu verfeinern und die regionalen Lagerbestände, die in den Zolldaten sichtbar sind, abzugleichen.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Modell wandelt die Polymerproduktion und die Handelsbilanzen in den sichtbaren Nettoverbrauch um, der dann mit den Ausgabenpools auf Anwendungsebene abgeglichen wird. Ausgewählte Bottom-up-Cross-Checks, Lieferanten-Roll-ups und stichprobenartig ermittelte durchschnittliche Verkaufspreise mal regionales Versandvolumen verankern die Gesamtsummen und kennzeichnen Abweichungen. Zu den wichtigsten Einflussfaktoren in unserer Gleichung gehören der Baubeginn, die Produktion von Bautenanstrichmitteln, die Tonnage von Wellpappe, die Bauraten im Automobilbau, die Rohstoffspannen und die sich entwickelnden VOC-Obergrenzen. Die Prognosen beruhen auf einer multivariaten Regression, gemischt mit einer Szenarioanalyse für die Volatilität der Rohstoffe; Lücken in den Bottom-up-Details werden mit gewichteten regionalen Durchdringungsfaktoren geschlossen, die während der Primärforschung geprüft wurden.

Zyklus der Datenvalidierung und -aktualisierung

Die Analysten von Mordor überprüfen jedes Modell auf Anomalien, vergleichen die Ergebnisse mit unabhängigen Polymer-Indizes und führen vor der Freigabe erneut Varianzprüfungen durch. Die Berichte werden alle zwölf Monate aktualisiert, mit zwischenzeitlichen Anpassungen, wenn wesentliche Ereignisse, wie z. B. ein größerer Anlagenausfall, das Angebot oder die Preisgrundlagen verändern.

Warum Mordors Synthetische Latexpolymere Baseline Vertrauen verdienen

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Polymerfamilien auswählen, unterschiedliche Durchschnittspreise anwenden oder die Wechselkurse zu unterschiedlichen Zeitpunkten im Jahr einfrieren. Wir geben unseren Umfang im Voraus an und wenden einen disziplinierten Aktualisierungsrhythmus an, der Währungsabweichungen eindämmt und sicherstellt, dass Kapazitätserweiterungen im Spätjahr in die Basis einfließen.

Zu den wichtigsten Faktoren, die den Unterschied zu anderen Verlagen ausmachen, gehören schmalere Sortimentskörbe, die Abhängigkeit von Versandlisten ohne Abgleich der inländischen Produktion und aggressive Preiseskalationskurven, die den Gesamtwert aufblähen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| 38,71 MRD. USD (2025) | şÚÁϲ»´ňěČ | - |

| 40,6 MRD. USD (2024) | Globale Unternehmensberatung A | Verwendet konstante Devisenkurse für 2023 und lässt das konzerneigene Vinylacetatvolumen aus. |

| 72,1 MRD. USD (2025) | Industriezeitschrift B | Mischt synthetischen Latex mit Naturkautschuk und trägt Farbe für den Einzelhandel auf (Volumen x Einzelhandel) ASP |

Diese Vergleiche zeigen, dass unsere ausgewogene Auswahl des Umfangs und unsere zweigleisige Validierung eine verlässliche, entscheidungsreife Basis liefern, während expansivere oder lockerere Ansätze die Gesamtbeträge deutlich nach oben oder unten verschieben. Die Mordor-Methode bietet daher einen transparenten Mittelweg, den Führungskräfte mit Sicherheit nachvollziehen und wiederholen können.

Im Bericht beantwortete SchlĂĽsselfragen

Was ist die aktuelle ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr synthetische Latexpolymere?

Der Markt steht im Jahr 2026 bei 39,89 Milliarden USD und soll bis 2031 auf 46,34 Milliarden USD mit einer CAGR von 3,04 % steigen.

Welches Anwendungssegment fĂĽhrt die Nachfrage an?

Farben & Beschichtungen dominieren mit einem Umsatzanteil von 43,47 % im Jahr 2025, angetrieben durch VOC-arme Architekturfarben und stetige Bautätigkeit.

Welche Region wächst im Prognosezeitraum am schnellsten?

Die Region Naher Osten und Afrika schreitet bis 2031 mit einer CAGR von 4,05 % voran, gestützt durch Vision-2030-Infrastruktur und Erweiterung der petrochemischen Kapazitäten.

Wie beeinflusst die Regulierung das Marktwachstum?

Weltweit zunehmende VOC- und Schadstoffvorschriften beschleunigen den Wandel hin zu wasserbasierten Latexsystemen und erhöhen die prognostizierte CAGR um etwa 0,6 Prozentpunkte.

Seite zuletzt aktualisiert am: