˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil fĂĽr Automobil-Kunststoffe

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2021 - 2031 |

|---|---|

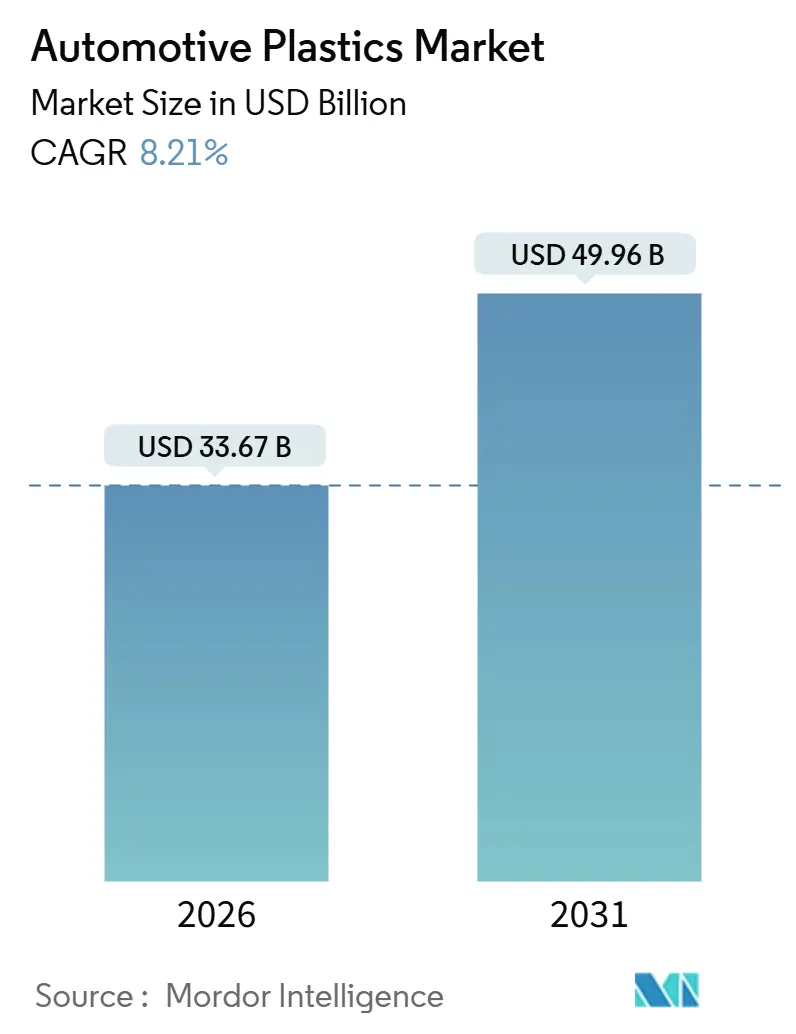

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 33.67 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 49.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.21% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse fĂĽr Automobil-Kunststoffe von şÚÁϲ»´ňěČ

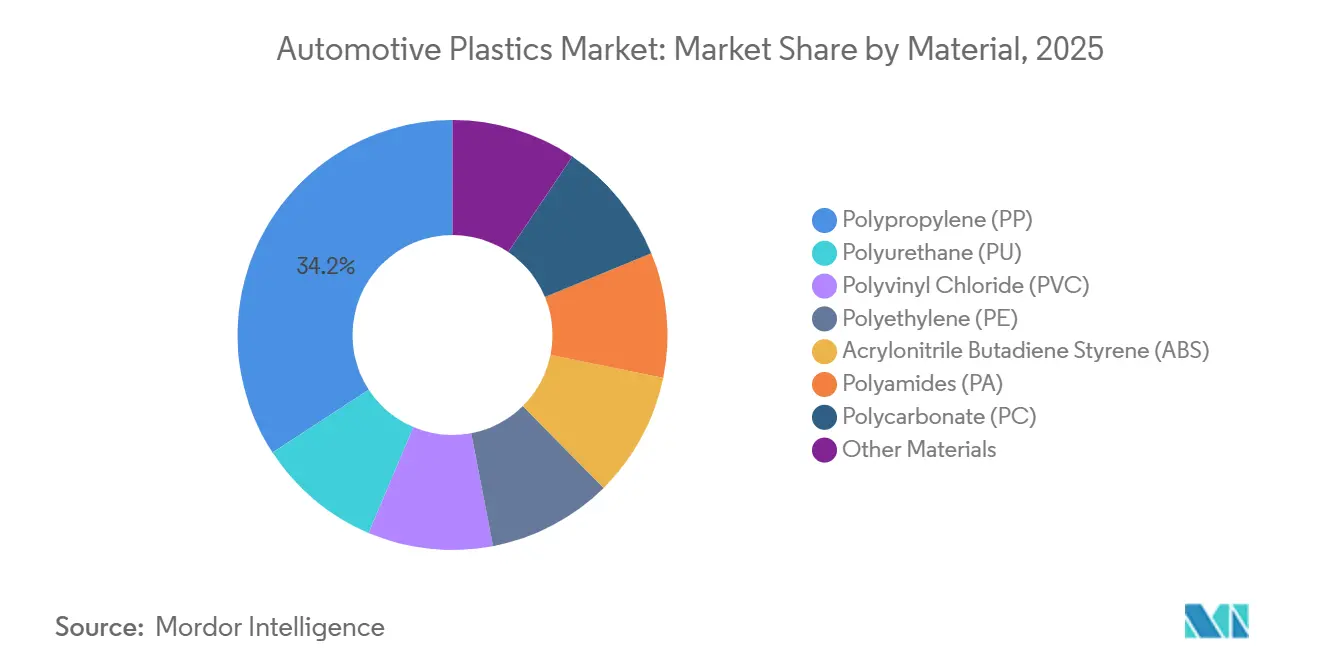

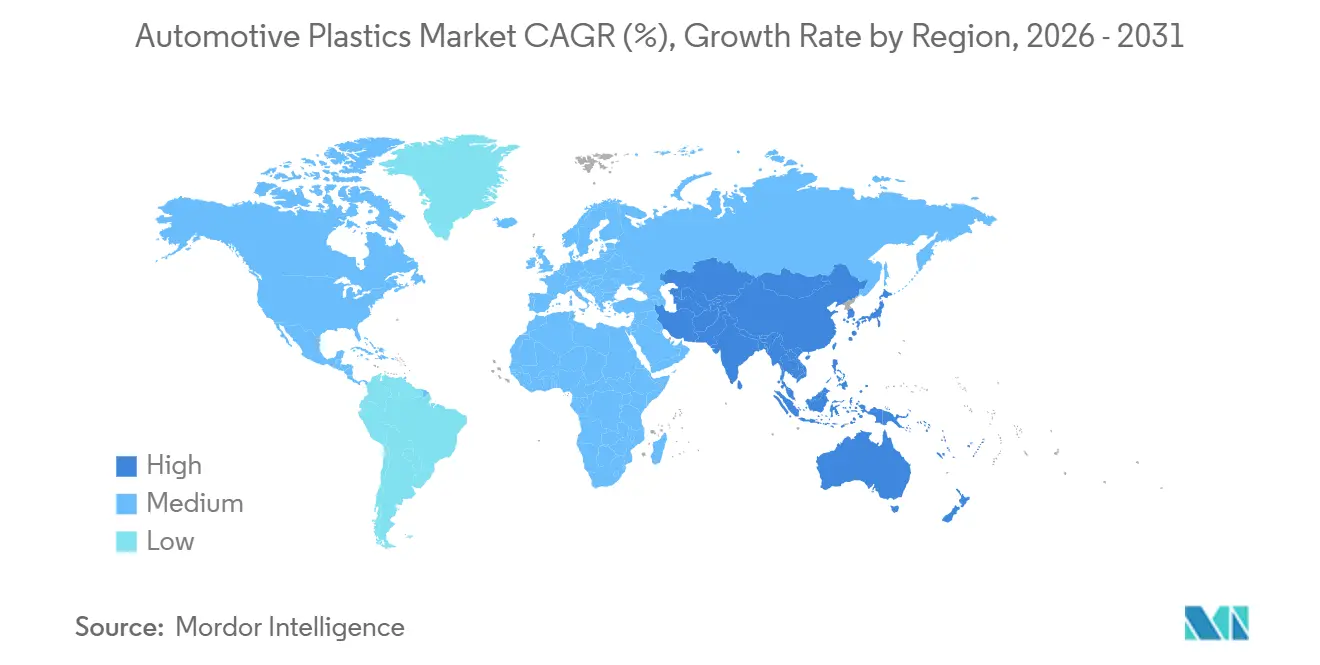

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Automobil-Kunststoffe wird im Jahr 2026 auf USD 33,67 Milliarden geschätzt und soll bis 2031 USD 49,96 Milliarden erreichen, bei einem CAGR von 8,21 % während des Prognosezeitraums (2026–2031). Vorschriften zur Gewichtsreduzierung, die steigende Produktion von Elektrofahrzeugen (EV) und Quoten fĂĽr die Kreislaufwirtschaft konvergieren und verwandeln Kunststoffe von kostensenkenden Einsatzstoffen in unverzichtbare Enabler fĂĽr die Einhaltung gesetzlicher Vorschriften und die Fahrzeugdifferenzierung. Der Anteil von Polypropylen von 34,22 % im Jahr 2025 unterstreicht seine Kosten-Leistungs-Balance bei StoĂźfängerverkleidungen und Innenraumverkleidungen, während der CAGR von 8,92 % bei Polyamid auf steigende thermische Anforderungen in aufgeladenen und hybriden Antriebssträngen hinweist. Elektrofahrzeuge verzeichnen einen CAGR von 10,93 %, da Skateboard-Plattformen 15–20 kg zusätzliche Polymere in Batterieabdeckungen und strukturellen Bodenplatten integrieren. Asien-Pazifik, mit einem Anteil von 49,11 % am globalen Volumen, expandiert mit einem CAGR von 9,94 %, angetrieben durch Chinas EV-Ziel fĂĽr 2026 und Indiens produktionsgebundene Anreize fĂĽr die Lokalisierung von Konstruktionsharzen.

Wichtigste Erkenntnisse des Berichts

- Nach Material führte Polypropylen mit einem Umsatzanteil von 34,22 % im Jahr 2025, während Polyamid bis 2031 den schnellsten CAGR von 8,92 % verzeichnete.

- Nach Anwendung entfielen im Jahr 2025 32,98 % der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Automobil-Kunststoffe auf Innenraumkomponenten, während Motorraumbauteile mit einem CAGR von 8,96 % voranschreiten.

- Nach Fahrzeugtyp beherrschten konventionelle Plattformen im Jahr 2025 einen Anteil von 81,96 %, doch Elektrofahrzeuge expandieren bis 2031 mit einem CAGR von 10,93 %.

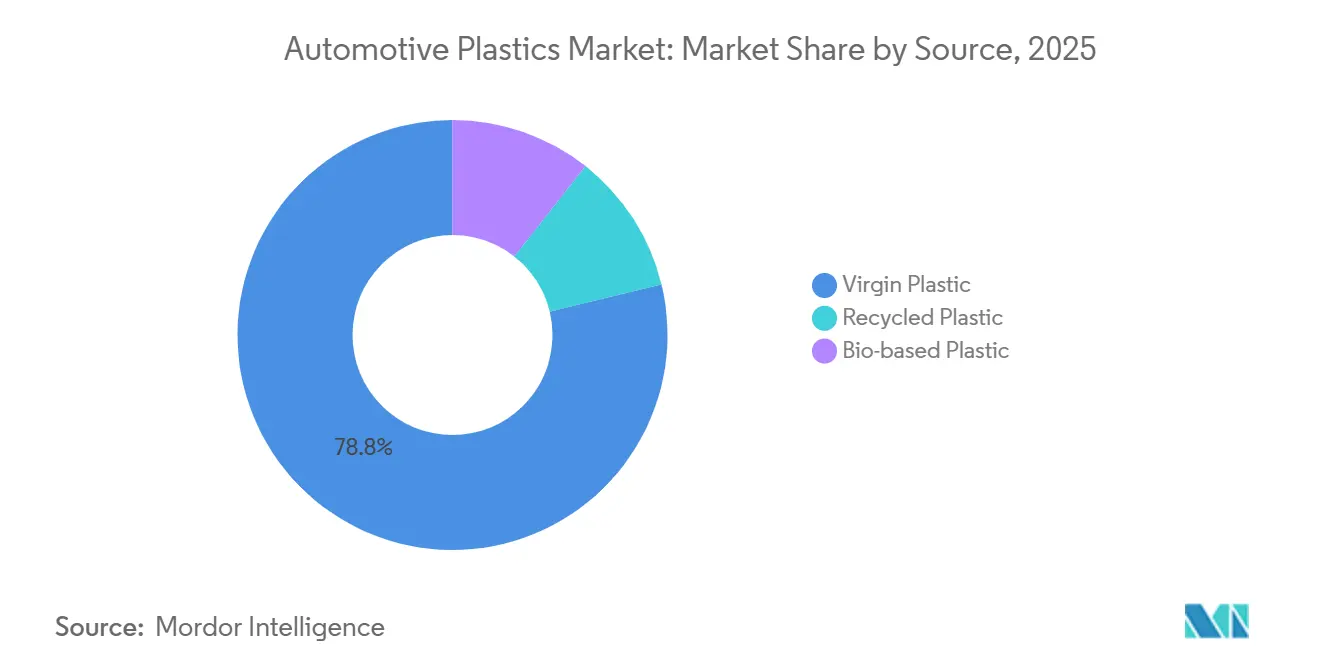

- Nach Quelle hielten NeugĂĽten im Jahr 2025 einen Anteil von 78,79 % am Markt fĂĽr Automobil-Kunststoffe, und biobasierte GĂĽten sollen mit einem CAGR von 10,80 % wachsen.

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Anteil von 49,11 %, und fĂĽr die Region wird bis 2031 ein CAGR von 9,94 % prognostiziert.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt fĂĽr Automobil-Kunststoffe

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische CO₂-Ziele treiben die Gewichtsreduzierung voran | +1.8% | EU, China, Nordamerika | Mittelfristig (2–4 Jahre) |

| Anstieg der EV-Produktion erhöht den Kunststoffanteil pro Fahrzeug | +2.1% | Global, mit Asien-Pazifik und EU als Vorreiter | Mittelfristig (2–4 Jahre) |

| Kosten- und Designflexibilität gegenüber Metallen | +1.5% | Global | Kurzfristig (≤2 Jahre) |

| Verbindliche Quoten für Recyclinginhalt in EU-Fahrzeugen | +1.2% | EU, Ausstrahlungseffekte auf Nordamerika | Langfristig (≥4 Jahre) |

| Aufstieg von Skateboard-EV-Plattformen, die 15–20 kg mehr Kunststoffintegration ermöglichen | +1.6% | Global, frühe Gewinne in China und den USA | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Regulatorische COâ‚‚-Ziele treiben die Gewichtsreduzierung voran

In der EU drängen strengere Flottenemissions-CO₂-Obergrenzen sowie Anpassungen der Kraftstoffwirtschaftlichkeit in Nordamerika die Automobilhersteller dazu, das Gewicht ihrer Modelle zu reduzieren. Glasfaserverstärktes Polypropylen, das eine erhebliche Gewichtsreduzierung gegenüber Stahl bei einem moderaten Kostenaufschlag bietet, erweist sich als die kosteneffektivste Compliance-Lösung. Chinas Doppelkreditsystem steigert die Nachfrage weiter, indem es Leichtbaufahrzeuge begünstigt und den Übergang zu Polymeren in Türverkleidungen und Heckklappen beschleunigt. Massenmarktplattformen integrieren nun Kunststoffe in strukturelle Bereiche, die traditionell Metallen vorbehalten waren, und verringern so die Leistungslücke zwischen Standard- und Hochleistungswerkstoffen. ISO-Kennzeichnungsstandards gewährleisten die Rückverfolgbarkeit am Ende der Produktlebensdauer und harmonisieren Gewichtsreduzierungsmaßnahmen mit Kreislaufwirtschaftsinitiativen.

EV-Architektur erschlieĂźt strukturelle und thermische Funktionen

Batterie-elektrische Plattformen nutzen mehr Kunststoffe pro Fahrzeug im Vergleich zu ihren Pendants mit Verbrennungsmotor. Dies ist hauptsächlich auf Komponenten wie Batterieabdeckungen, Gehäuse für das Thermomanagement und flache Bodenplatten zurückzuführen, die Polymere aufgrund ihrer elektrischen Isolationseigenschaften und Designflexibilität nutzen. Teslas Model Y verfügt über einteilige Polycarbonat-ABS-Abschirmungen, die die Teileanzahl und die Montagezeit reduzieren. Angesichts des verstärkten Fokus auf Lichtbogenbeständigkeit sind flammhemmendes Polycarbonat und Polyamide mit hohem CTI zu den bevorzugten Werkstoffen für Batteriemodul-Abdeckungen und 800-Volt-Steckverbinder geworden. Die ersten Modelljahre eines EV-Programms weisen den höchsten Kunststoffeinsatz auf, wobei spätere Neugestaltungen häufig auf Metalle zurückgreifen, um Kosten zu senken. Mit der Einführung neuer EU-Batterievorschriften, die den Recyclinginhalt betonen, steigt die Nachfrage nach Post-Consumer-Polycarbonat und Nylon.

Verbindliche Recyclinginhalt-Quoten gestalten Lieferketten um

Die Anforderung an den Recyclinginhalt in europäischen Fahrzeugen bis 2030 drängt ErstausrĂĽster (OEM) dazu, langfristige Abnahmeverträge mit Recyclern abzuschlieĂźen und Post-Consumer-Polypropylen fĂĽr Klasse-A-Oberflächen zu qualifizieren. Mechanisches Recycling erhält die Zugfestigkeit, doch Farb- und Geruchsprobleme schränken den Einsatz in sichtbaren Innenraumbereichen ein. Chemisches Recycling löst das Reinheitsproblem, erhöht jedoch die Rohstoffkosten und kehrt die historische Preishierarchie um, da zertifiziertes recyceltes Polypropylen nun mit einem Aufschlag gegenĂĽber Neuharzen gehandelt wird. Frankreichs AGEC-Gesetz legt eine Malus-Steuer auf Modelle mit geringem Recyclinginhalt auf und beschleunigt OEM-Investitionen in geschlossene Kreisläufe. ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ąs erweitertes EPR-System (Erweiterte Herstellerverantwortung) leitet UnterstĂĽtzung in Sammelnetzwerke, erholt jedoch bisher nur einen Teil des Kunststoffs aus Altfahrzeugen.

Skateboard-EV-Plattformen konsolidieren Teileanzahlen

Flachboden-Skateboard-Designs rationalisieren die Montage, indem sie Stahlstanzteile in großformatige Kunststoffformteile zusammenführen und eine spätstufige Modellvariation ermöglichen. Rivians innovativer Verbundwerkstoff-Bodenteppich, der Polypropylen mit Endlosglasfaser kombiniert, erzielt eine erhebliche Gewichtsreduzierung bei gleichzeitiger Beibehaltung der Torsionssteifigkeit einer selbsttragenden Karosserie[1]Rivian Automotive Inc., "Platform Architecture Briefing 2025," rivian.com. Chinesische EV-Startups, frei von den Einschränkungen veralteter Werkzeuge, integrieren mehr strukturelle Kunststoffe in jedes Fahrzeug als etablierte OEM-Pendants. Zulieferer, die die Fähigkeit zur Herstellung großer Teile und Co-Design-Unterstützung bieten, gewinnen einen größeren Marktanteil. Die Einhaltung globaler Sicherheitsstandards bedeutet jedoch, dass Crashtestzyklen die Entwicklungszeitpläne verlängern können[2]National Highway Traffic Safety Administration, "Proposed CAFE Standards 2027-2032," nhtsa.gov .

Analyse der Auswirkungen von Hemmnissen

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile rohölgebundene Harzpreise | -0.9% | Global | Kurzfristig (≤2 Jahre) |

| Verzögerungen bei der OEM-Qualifizierung für biobasierte Konstruktionskunststoffe | -0.5% | EU, Nordamerika | Mittelfristig (2–4 Jahre) |

| Mikroplastik-Reifen- und Bremsstaub-Richtlinien schränken bestimmte Polymermischungen ein | -0.3% | EU, Ausstrahlungseffekte auf Kalifornien | Langfristig (≥4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Rohölvolatilität komprimiert Margen

Polypropylen und Polyethylen, die petrochemischen Rohstoffen mit einer Verzögerung folgen, erfahren vierteljährliche Preisschwankungen. Diese Schwankungen führen häufig zu Vertragsneugotierungen und belasten die ohnehin dünnen Zulieferermargen. Im ersten Quartal 2025 trieb ein Anstieg des Brent-Rohöls die europäischen Polypropylenpreise in die Höhe. Dieser Anstieg löste Höhere-Gewalt-Klauseln aus und verzögerte die Markteinführungstermine für zwei große OEMs. Die konzentrierte vorgelagerte Kapazität macht Polyamidmärkte besonders anfällig; beispielsweise führte ein Caprolactam-Ausfall zu einem erheblichen Anstieg der PA6-Preise. Darüber hinaus überträgt indexgebundene Preisgestaltung das Risiko auf Automobilhersteller und erschwert deren mehrjährige Kostenprognosen. Kleinere Compoundierer, denen robuste Bilanzen fehlen, konsolidieren sich unterdessen oder verlassen den Sektor.

Mikroplastik-Vorschriften schränken Polymerwahl ein

Bevorstehende EU-Vorschriften zu Mikroplastik werden Auswirkungen auf Außenteile haben, die abrasionsanfällig sind. Dies stellt eine Herausforderung für Styrol-Copolymere dar, die in Radlaufverkleidungen und Unterbodenabschirmungen verwendet werden. Kaliforniens Gesetz SB 1263, das bis 2028 in Kraft tritt, begrenzt den Masseverlust in standardisierten Abrasionsprüfungen. Diese Regelung verdrängt effektiv herkömmliche ABS- und PP-EPDM-Mischungen. Um die Vorschriften einzuhalten, greifen OEMs auf Polyurethanbeschichtungen zurück, die nicht nur die Materialkosten erhöhen, sondern auch das Recycling erschweren. Beschichtete Teile werden schwieriger zu sortieren und wiederzuverarbeiten. In Japan läuft ein Pilotprogramm für ein Kennzeichen mit geringem Partikelausstoß, das bis 2027 möglicherweise obligatorisch wird, was zu einer Fragmentierung globaler Standards führt.

Segmentanalyse

Nach Material: Hochtemperatur-Polyamide steigen aufgrund thermischer Anforderungen

Polypropylen hielt im Jahr 2025 mit 34,22 % den größten Anteil aufgrund seiner Dominanz bei Innenverkleidungen und StoĂźfängerverkleidungen. Der CAGR von 8,92 % bei Polyamid spiegelt höhere Dauerbetriebstemperaturen in aufgeladenen und Hybridmotoren wider, die die Grenzen von Polypropylen ĂĽberschreiten. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr Polyamid bei Automobil-Kunststoffen soll erheblich wachsen. Wenn EV-Batterieabdeckungen zudem auf NylongĂĽten mit hohem CTI umsteigen, könnte der Marktanteil von Polyamid bei Automobil-Kunststoffen weiter steigen. Während Polyurethan stetig seine Nische in Sitz- und NVH-Anwendungen ausbaut und von dĂĽnneren Schäumen profitiert, die das Gewicht reduzieren, verliert PVC gegenĂĽber phthalatfreien thermoplastischen Polyolefinen in europäischen Fahrzeuginnenräumen an Boden.

Premium-Polycarbonat macht Fortschritte bei Panoramadächern und LED-Beleuchtungslinsen. ABS bleibt trotz Dichtheitsnachteilen die erste Wahl für glänzende Innenraumverkleidungen. Die Leistung von Polyethylen spiegelt die allgemeinen Produktionstrends wider. Mehrschichtige HDPE-Kraftstofftanks, verstärkt mit EVOH-Barrieren, setzen nun den Standard, indem sie strengere Verdunstungsvorschriften einhalten. Spezialharze wie PBT und PPA gewinnen bedeutende Rollen in Sensorgehäusen und 800-Volt-Sammelschienen und erzielen Preisaufschläge aufgrund ihrer Dimensionsstabilität. Und da die Branche auf globale Beschaffung und Recycling setzt, erweisen sich standardisierte ISO-Abkürzungen als unschätzbar wertvoll.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anwendung: Motorraumbauteile ĂĽbertreffen das Wachstum im Innenraumbereich

Innenraumkomponenten erfassten 32,98 % des Umsatzes im Jahr 2025, doch ihr CAGR liegt hinter den Hochtemperatur-Motorraumbauteilen zurück, die mit 8,96 % wachsen. Der Markt für Automobil-Kunststoffe im Bereich Motorraumbauteile soll sich ausweiten, da aufgeladene Downsizing-Motoren und hybride Kühlkreisläufe die Betriebstemperaturen erhöhen. Luftansaugkrümmer verlassen sich nun auf glasfaserverstärktes PA66 für Gewichtseinsparungen und optimierten Luftstrom, während Kühlerendtanks auf PPA umsteigen.

Außenverkleidungen wachsen stetig, da OEMs die Vorteile der Gewichtsreduzierung gegen Reparaturkosten abwägen. Sonstige Anwendungen, einschließlich Flüssigkeitsbehälter, Hochvoltverbinder und Fahrwerksabschirmungen, verzeichnen eine Verschiebung hin zu hochwertigen Konstruktionsharzen, da sich 48-Volt- und 800-Volt-Architekturen verbreiten. Motorraumbauteile machen zwar einen kleineren Volumenanteil aus, entfallen jedoch aufgrund der Premium-Harzpreise auf einen erheblichen Anteil des Materialwerts.

Nach Fahrzeugtyp: EV-Plattformen treiben die Kunststoffintensität voran

Konventionelle Fahrzeuge behielten im Jahr 2025 ein Volumen von 81,96 %. Elektrofahrzeuge (EV) integrieren jedoch mehr Polymere pro Einheit und treiben einen CAGR von 10,93 % voran. Skateboard-Rahmen verzichten auf Getriebekanäle und ebnen den Weg für großformatige Kunststoffbodenplatten, die mehrere Stanzteile ersetzen können. Batterieabdeckungen aus Polycarbonat oder Polyamid müssen die Standards UL 94 V-0 und IP67 erfüllen. Chinesische EV-Hersteller führen die Entwicklung an und spezifizieren höhere Mengen an strukturellen Kunststoffen, was sie gegenüber traditionellen OEMs, die noch auf Metallwerkzeuge angewiesen sind, in eine Vorreiterposition bringt.

Während frühe EV-Modelle stark konstruiert waren, könnten zukünftige Neugestaltungen aus Kostengründen auf Metalle zurückgreifen, was das Wachstum nach 2030 möglicherweise dämpft. Hybridfahrzeuge, die zwischen reinen EVs und Verbrennungsmotoren (VKM) positioniert sind, weisen eine moderate Kunststoffintensität auf. Sie erfordern zusätzliche Batteriemodul-Abdeckungen, nutzen aber weiterhin konventionelle Motorraumbauteile.

Nach Quelle: Biobasierte GĂĽten gewinnen strategische Relevanz

Neugüten dominierten im Jahr 2025 noch mit 78,79 %, doch biobasierte Kunststoffe expandierten mit einem CAGR von 10,80 %, da OEMs das Rohölrisiko absichern und CO₂-neutrale Ansprüche verfolgen. Insbesondere das aus Rizinusöl gewonnene PA10.10 übertrifft nicht nur die Leistung von PA66, sondern tut dies mit einer bemerkenswerten Reduzierung der Emissionen von der Wiege bis zum Werkstor. Biobasiertes Polypropylen, das aus Zuckerrohrethanol gewonnen wird, befindet sich derzeit in Pilotversuchen und wird für seine nahtlose Kompatibilität mit vorhandenen Werkzeugen gelobt. Recyclingkunststoffe befinden sich auf einem Aufwärtstrend, insbesondere da EU-Quoten in den kommenden Jahren steigen sollen. Eine Herausforderung zeichnet sich jedoch ab: Ihre Aufpreise verwandeln Recyclinginhalt in ein kurzfristiges Margenhindernis.

Während mechanisches Recycling die Zugeigenschaften erfolgreich erhält, kämpft es mit Farbstabilitätsproblemen. Diese Herausforderung hat zu einer Hinwendung zu chemischen Recyclingwegen gefĂĽhrt, die trotz ihrer höheren Kosten eine Qualität ähnlich wie Neumaterialien erzeugen. In Asien erweitern ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą und Japan ihre Systeme der Erweiterten Herstellerverantwortung (EPR). Ein fragmentierter Demontageprozess hat die RĂĽckgewinnungsraten jedoch stagnieren lassen. DarĂĽber hinaus tragen kleinere Compoundierer die Hauptlast der Compliance-Kosten im Zusammenhang mit ISO-Umweltkennzeichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 einen Anteil von 49,11 % und verzeichnet mit einem CAGR von 9,94 % das stärkste Wachstum unter allen Regionen. Chinas ehrgeiziges EV-Produktionsziel treibt einen erheblichen Anstieg der Polypropylen-Nachfrage an. Indiens produktionsgebundene Anreize katalysieren unterdessen die Errichtung neuer Compoundierwerke durch Branchenriesen wie BASF, LG Chem und Lotte. Japans Bekenntnis zu CO₂-neutralen Fahrzeugflotten treibt einen bemerkenswerten Anstieg bei der Einführung von Polyamiden auf Rizinusölbasis voran. Südostasien entwickelt sich zu einem sekundären Zentrum, wobei chinesische und koreanische Zulieferer strategisch Kapazitäten in Thailand und Indonesien ausbauen, um geopolitische Risiken zu mindern.

Nordamerika verfolgt einen stetigen Kurs. Die Inlandsinhalt-Regeln des US-amerikanischen Inflation Reduction Act lenken Compoundieroperationen zurück nach Texas und Louisiana. Mexiko, obwohl ein bedeutender Harzlieferant in der Region, kämpft unterdessen mit strengen USMCA-Wertschöpfungsschwellen. Kanada übertrifft die USA beim Wachstum, angetrieben durch Anreize zur Förderung der Premium-EV-Produktion, die stark auf Konstruktionskunststoffe setzt.

Europa navigiert eine stetige Wachstumstrajektorie, selbst inmitten stagnierender Fahrzeugproduktion. Die Nachfrage wird durch aggressive Mandate fĂĽr Recyclinginhalt und Verpflichtungen zu PVC-freien Innenräumen gestĂĽtzt. Deutschland rationalisiert seine Kapazitäten fĂĽr eine bessere Auslastung, während Frankreich und Italien auf EV-Kaufsubventionen setzen. ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą verzeichnet Wachstum. Braskems Pilotprojekt fĂĽr biobasiertes Polypropylen könnte Brasilien als zukĂĽnftigen Exportknotenpunkt positionieren, obwohl die kommerzielle Skalierbarkeit noch zwei Jahre entfernt ist. Der Nahe Osten und Afrika wachsen in einem bemerkenswerten Tempo, gestĂĽtzt durch saudische LokalisierungsbemĂĽhungen und Montagestandorte in ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą.

Wettbewerbslandschaft

Der Markt für Automobil-Kunststoffe ist mäßig fragmentiert. Der strategische Fokus liegt auf Pilotprojekten zum chemischen Recycling, die Post-Consumer-Polycarbonat und Nylon in Massenbilanz-Rohstoffe umwandeln und Zulieferern helfen, ihre Margen von Rohölschwankungen zu entkoppeln. Braskem und Haldor Topsoe vermarkten aus Bioethanol gewonnenes Polypropylen, während LG Chem mit CJ CheilJedang bei zuckerbasiertem Polyamid kooperiert.

MarktfĂĽhrer im Bereich Automobil-Kunststoffe

BASF SE

SABIC

Dow

Covestro AG

LyondellBasell Industries Holdings B.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Juli 2024: LyondellBasell fĂĽhrte Schulamid ET100 ein, eine neue Polyamid-Verbindung fĂĽr den Innenraumbereich, die fĂĽr leichte TĂĽrfensterrahmen mit geringer Geruchsemission entwickelt wurde.

- Juni 2024: Dow schloss die Übernahme von Circulus ab, einem Recycler von Kunststoffabfällen zu Post-Consumer-Recyclinggüten, und unterzeichnete ein Memorandum of Understanding (MoU) mit dem Ziel, bis 2030 jährlich 3 Millionen Tonnen Kreislauf- und erneuerbare Lösungen bereitzustellen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt fĂĽr Automobil-Kunststoffe als den jährlichen Umsatz, der aus jungfräulichen, recycelten und aufkommenden biobasierten thermoplastischen und duroplastischen Harzen erzielt wird, die zu Funktionsbauteilen im Innen-, AuĂźen- oder Unterbereich von leichten und schweren Fahrzeugen geformt werden. Typische Polymere umfassen Polypropylen, Polyurethan, PVC, PE, ABS, PA, PC sowie verwandte technische Qualitäten. Laut şÚÁϲ»´ňěČ werden Teile wie StoĂźfänger, Instrumententafeln, Batteriegehäuse und KĂĽhlmittelleitungen vollständig in diesem Umfang erfasst.

Ausschluss aus dem Geltungsbereich: Bauteile, deren Faserverstärkung fünfzig Prozent des Gewichts übersteigt, Gummi-/Elastomermischungen sowie Klebedichtstoffe sind von dieser Bewertung ausgenommen.

ł§±đ˛µłľ±đ˛ÔłŮľ±±đ°ůłÜ˛Ô˛µ˛őĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

- Nach Material

- Polypropylen (PP)

- Polyurethan (PU)

- Polyvinylchlorid (PVC)

- Polyethylen (PE)

- Acrylnitril-Butadien-Styrol (ABS)

- Polyamide (PA)

- Polycarbonat (PC)

- Sonstige Materialien

- Nach Anwendung

- ´ˇłÜĂź±đ˛Ô˛ú±đ°ů±đľ±ł¦łó

- Innenraum

- Motorraum

- Sonstige Anwendungen

- Nach Fahrzeugtyp

- Konventionelle / traditionelle Fahrzeuge

- Elektrofahrzeuge

- Nach Quelle

- Neukunststoff

- Recyclingkunststoff

- Biobasierter Kunststoff

- Nach Geografie

- Asien-Pazifik

- China

- Japan

- Indien

- ł§ĂĽ»ĺ°ě´Ç°ů±đ˛ą

- Ăśbriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Ăśbriges Europa

- ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Brasilien

- Argentinien

- Ăśbriges ł§ĂĽ»ĺ˛ąłľ±đ°ůľ±°ě˛ą

- Naher Osten und Afrika

- Saudi-Arabien

- ł§ĂĽ»ĺ˛ą´Ú°ůľ±°ě˛ą

- Ăśbriger Naher Osten und Afrika

- Asien-Pazifik

Detaillierte Forschungsmethodik und Datenvalidierung

±Ę°ůľ±łľĂ¤°ů´Ú´Ç°ů˛őł¦łółÜ˛Ô˛µ

Wir haben Führungskräfte von Tier-1-Formgebern, Masterbatch-Lieferanten, OEM-Rohbauingenieuren und regionalen Handelsbeauftragten in der Asien-Pazifik-Region, Europa und Amerika befragt. Diese Gespräche klärten aufkommende Harzsubstitutionsraten in EV-Plattformen, realistische Erträge aus Schrottkreislauf-Rückgewinnung sowie regionale Preisüberwälzungsmechanismen, die sekundäre Quellen selten quantifizieren.

Desk Research

Mordor-Analysten stellten zunächst öffentlich zugängliche Datensätze aus Quellen wie OICA-Fahrzeugproduktionsstatistiken, Eurostat ProdCom-Kunststoffteilcodes, UN Comtrade HS-3926-Handelsströmen und nationalen Recyclingregistern zusammen, die die Polymerbewegungen in Automobilanwendungen abbilden. Zusätzlicher Kontext stammte von Branchenverbänden, der Society of Plastics Engineers, ACEA-Fachpapieren und den Leichtbauzielen des US Department of Energy, ergänzt durch 10-K-Berichte und Investorenpräsentationen von Unternehmen, die Roadmaps zum Materialmix offenlegen. Kostenpflichtige Informationen von D&B Hoovers und Dow Jones Factiva halfen bei der Validierung der Herstellerumsätze nach Harzfamilie. Diese Liste ist illustrativ; während der Beweiserhebung wurden viele weitere Quellen gesichtet.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ & Prognose

Ein Top-down-Aufbau begann mit der Fahrzeugproduktion für leichte und schwere Fahrzeuge im Jahr 2024, multipliziert mit dem durchschnittlichen Kunststoffgewicht pro Fahrzeug in Kilogramm, das anschließend anhand regionaler Durchschnittsverkaufspreise nach Harz bewertet wird. Bottom-up-Gegenprüfungen, Stichproben von Lieferantenumsätzen, Auslastungen von Formgebungskapazitäten und Kanalprüfungen halfen bei der Feinabstimmung der Gesamtwerte. Wesentliche Modellvariablen umfassen Fahrzeugproduktionsraten, Verschiebungen der Harzdichte hin zu Hochtemperaturqualitäten, Polymerpreiskurven und gesetzliche Meilensteine für Recyclingmaterialanteile. Prognosen verwenden multivariate Regression in Verbindung mit Szenarioanalysen, um EV-Durchdringungspfade und Gewichtsreduzierungsvorschriften abzubilden; Lücken bei Bottom-up-Eingaben werden durch normalisierte ASP-Benchmarks überbrückt, die in Stakeholder-Interviews validiert wurden.

Datenvalidierung & Aktualisierungszyklus

Modellergebnisse werden anhand von Handelsstatistiken und Herstellerangaben auf Abweichungen geprüft und anschließend einem Peer-Review unterzogen. Wir aktualisieren alle zwölf Monate, mit Zwischenrevisionen, die durch Schwankungen von mehr als zehn Prozent bei der Fahrzeugproduktion, Harzpreisen oder Regulierungen ausgelöst werden. Vor der Veröffentlichung wird ein abschließender Analysedurchgang durchgeführt, um sicherzustellen, dass Kunden die aktuellste Einschätzung erhalten.

Warum Mordors Ausgangsbasis für Automobil-Kunststoffe Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, da Unternehmen unterschiedliche Komponentenumfänge, Polymerabdeckungen und Aktualisierungsrhythmen wählen.

Wir verankern unsere Ausgangsbasis auf klar nachprüfbaren Produktionsvolumina und Harzverbrauchsfaktoren, die von Marktpraktikern vereinbart wurden, während andere möglicherweise auf breite Polymerbedarfspools oder veraltete Kostenkurven zurückgreifen.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 33,52 Mrd. (2025) | şÚÁϲ»´ňěČ | - |

| USD 31,63 Mrd. (2024) | Global Consultancy A | Konzentriert sich ausschlieĂźlich auf Innen- und AuĂźenverkleidungen und wendet einen einheitlichen ASP ĂĽber alle Regionen an |

| USD 44,12 Mrd. (2024) | Regional Consultancy B | Fasst den gesamten Polymerbedarf in den Automobilanteil zusammen, ohne Endverbrauchsumwandlungsfaktoren zu isolieren |

| USD 30,0 Mrd. (2023) | Industry Journal C | Das Basisjahr liegt vor dem EV-Hochlauf und stĂĽtzt sich auf begrenzte Produktionserholungsdaten nach COVID |

Zusammenfassend wählen Kunden Mordors Zahlen, weil sie auf transparente Fahrzeugzählungen, Harzmixtmetriken und eine disziplinierte jährliche Aktualisierung zurückzuführen sind, die gemeinsam einen ausgewogenen, entscheidungsreifen Ausgangspunkt liefern.

Im Bericht beantwortete SchlĂĽsselfragen

Wie schnell wird die Nachfrage nach Kunststoffen in Fahrzeugen zwischen 2026 und 2031 wachsen?

Der Markt fĂĽr Automobil-Kunststoffe soll mit einem CAGR von 8,21 % expandieren und von USD 33,67 Milliarden im Jahr 2026 auf USD 49,96 Milliarden bis 2031 steigen.

Welches Material wird in Antriebssträngen der nächsten Generation die schnellste Einführung erleben?

Polyamid verzeichnet einen CAGR von 8,92 %, da Hochtemperaturzonen in aufgeladenen und Hybridmotoren die Grenzen von Polypropylen ĂĽberschreiten.

Warum sind Elektrofahrzeuge fĂĽr Polymerzulieferer wichtig?

EV-Skateboard-Plattformen fügen mehr Kunststoffe pro Einheit für Batterieabdeckungen, flache Bodenplatten und Thermomanagementgehäuse hinzu und liefern zweistelliges Nachfragewachstum trotz geringerem Einheitenanteil.

Welche Region bietet bis 2031 die schnellste Wachstumschance?

Asien-Pazifik, angefĂĽhrt von China und Indien, fĂĽhrt das Feld mit einem CAGR von 9,94 % an, dank groĂźer EV-Produktionsziele und Anreizen fĂĽr die lokale Harzcompoundierung.

Seite zuletzt aktualisiert am: