Vietnam Luxuswohnimmobilienmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

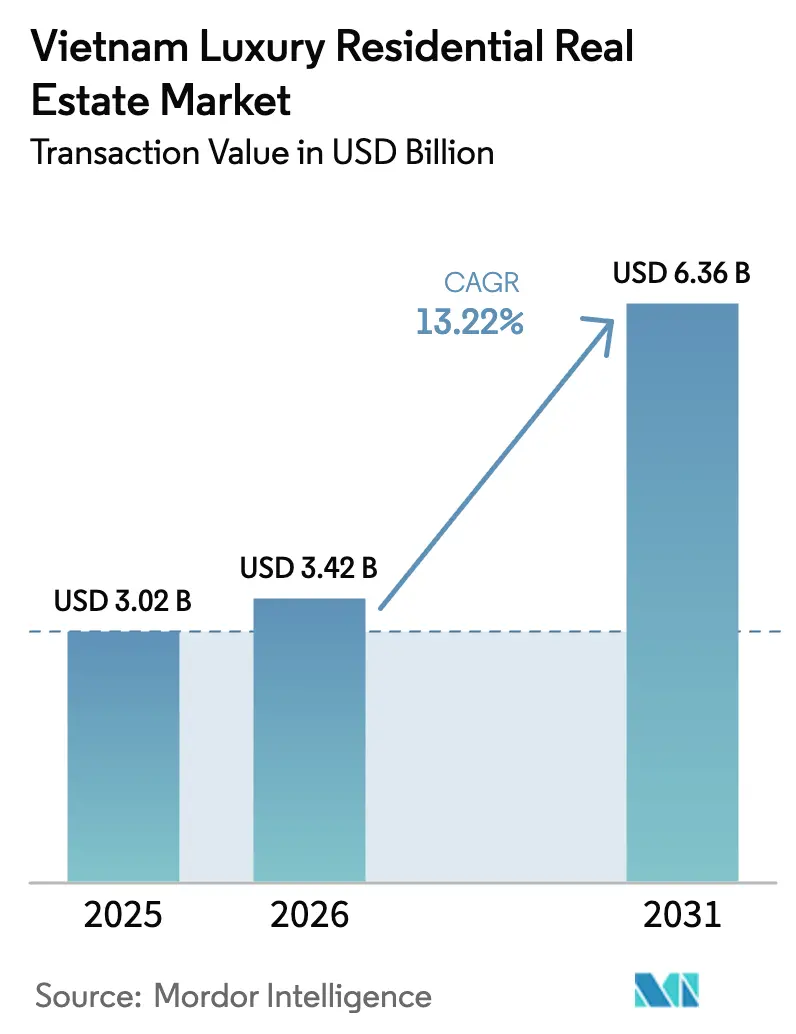

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 3.02 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 3.42 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 6.36 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.22% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vietnam Luxuswohnimmobilienmarkt Analyse von ���ϲ�����

Die Größe des vietnamesischen Luxuswohnimmobilienmarktes wurde im Jahr 2025 auf 3,02 Milliarden USD geschätzt und soll von 3,42 Milliarden USD im Jahr 2026 auf 6,36 Milliarden USD bis 2031 wachsen, mit einer CAGR von 13,22 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch einen 98-prozentigen Anstieg der Millionärsbevölkerung Vietnams im vergangenen Jahrzehnt, die Wirtschaftsexpansion des Landes um 7,09 % im Jahr 2024 und einen BIP-Wachstumsausblick von 8 % für 2025 untermauert[1]Henley & Partners, „Asien-Pazifik-Vermögensbericht 2025”, henleyglobal.com. Der vietnamesische Luxuswohnimmobilienmarkt profitiert von der Vermögenskonzentration in Ho-Chi-Minh-Stadt, unterstützenden regulatorischen Reformen und rekordhohen Infrastrukturausgaben von über 10 Milliarden USD. Apartments und Eigentumswohnungen dominieren nach wie vor, doch Villen gewinnen an Dynamik, während ein aufkeimendes Vermietungsgeschäft auf zunehmend renditeorientierte Strategien hindeutet. Regulatorische Klarheit durch das Bodengesetz 2024 und die Legalisierung digitaler Vermögenswerte ab 2026 weiten die Kapitalzuflüsse weiter aus und stärken die Widerstandsfähigkeit des vietnamesischen Luxuswohnimmobilienmarktes.

Wesentliche Berichtsergebnisse

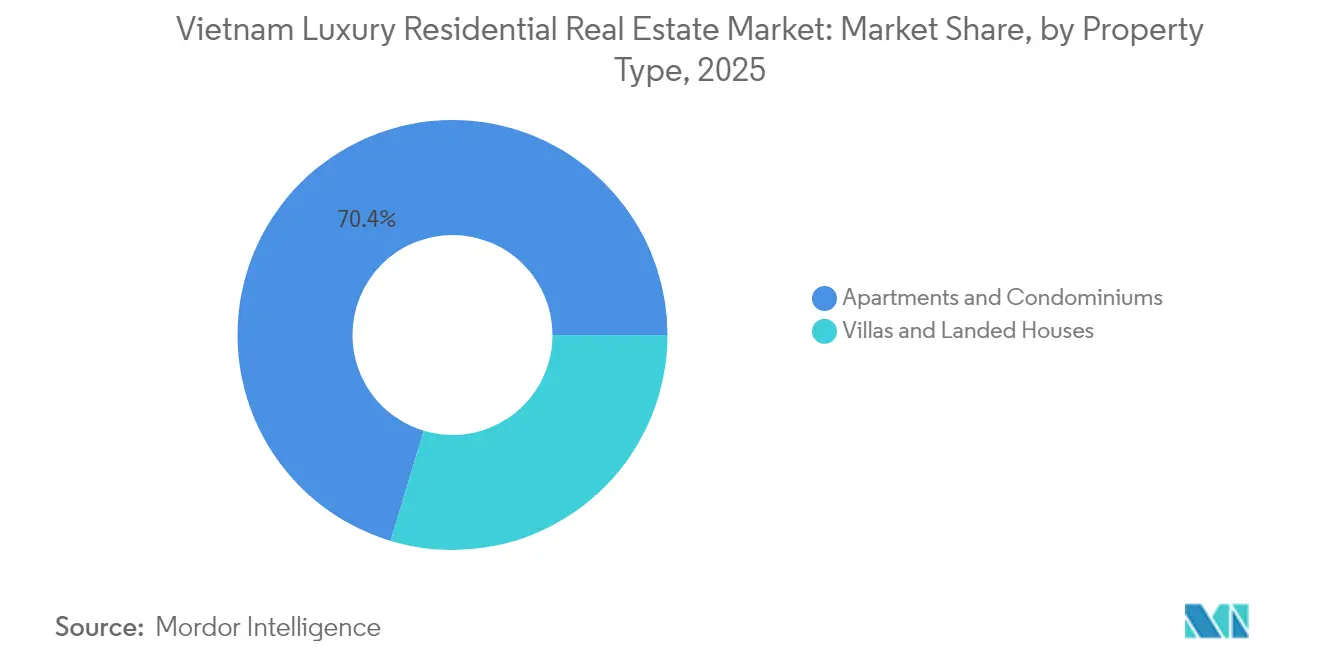

- Nach Immobilientyp entfielen auf Apartments im Jahr 2025 ein Marktanteil von 70,35 % am vietnamesischen Luxuswohnimmobilienmarkt, während Villen und Einfamilienhäuser bis 2031 mit einer CAGR von 13,73 % wachsen sollen.

- Nach Geschäftsmodell entfiel auf das Verkaufssegment im Jahr 2025 ein Marktanteil von 84,35 % am vietnamesischen Luxuswohnimmobilienmarkt; das Vermietungssegment verzeichnet mit 14,62 % die höchste prognostizierte CAGR für den Zeitraum 2026–2031.

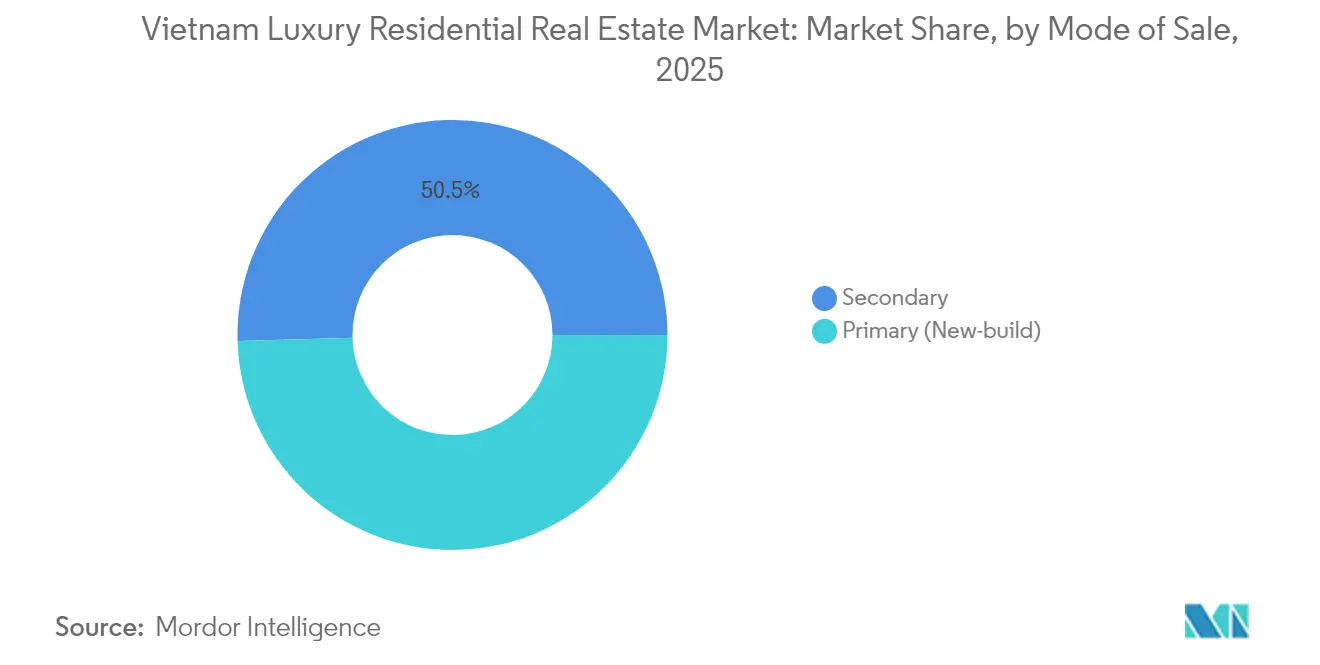

- Nach Verkaufsmodus hielt das Sekundärmarktsegment im Jahr 2025 einen Marktanteil von 50,45 % am vietnamesischen Luxuswohnimmobilienmarkt, während der Primärmarkt bis 2031 mit einer CAGR von 14,02 % wachsen soll.

- Nach Stadt führte Ho-Chi-Minh-Stadt mit einem Marktanteil von 37,65 % am vietnamesischen Luxuswohnimmobilienmarkt im Jahr 2025, während Da Nang im Zeitraum 2026–2031 eine CAGR von 15,02 % verzeichnen soll.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den vietnamesischen Luxuswohnimmobilienmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Alternde wohlhabende Bevölkerung & intergenerationaler Vermögenstransfer | +2.1% | HCMC, Hanoi | Mittelfristig (2–4 Jahre) |

| Nachfrage durch Eliteeinwanderer & gelockerte Visabestimmungen | +1.8% | HCMC, Hanoi, Da Nang | Kurzfristig (≤ 2 Jahre) |

| Rasche Urbanisierung der Küstenstädte der zweiten Ebene | +2.3% | �Ѿ��ٳٱ����ü���ٱ� | Langfristig (≥ 4 Jahre) |

| Enge Flächennutzungsquoten in CBD-Bezirken | +1.9% | HCMC, Hanoi | Kurzfristig (≤ 2 Jahre) |

| Einführung von Nachhaltigkeitszertifizierungen im Bauwesen | +1.2% | Große Städte | Mittelfristig (2–4 Jahre) |

| Boom bei Tech-Sektor- und Kryptomillionären | +2.4% | Wichtige Technologiezentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Alternde wohlhabende Bevölkerung treibt intergenerationalen Vermögenstransfer an

Vietnams 16,1 Millionen Senioren im Jahr 2025 werden bis 2030 auf über 20 Millionen anwachsen, da sich der Wohlstand ausbreitet. Vermögenstransfers von Unternehmern der ersten Generation an jüngere Erben fördern die kontinuierliche Aufwertung hin zu mehrgenerationalen, ausstattungsreichen Wohnhäusern, die Sicherheit mit Lifestyle verbinden. Die Nachfrage nach Anlagen mit integrierten Gesundheitseinrichtungen steigt und schafft neue Chancen für auf Seniorenwohnen ausgerichtete Immobilien[2]VietnamPlus, „Vietnams ältere Bevölkerung überschreitet 16 Millionen”, vietnamplus.vn.

Nachfrage durch Eliteeinwanderer & gelockerte Langzeitvisabestimmungen für ausländische Investoren

Neue 10-Jahres-Investitionsvisa verkürzen die Einarbeitungszeit für ausländische Millionäre, insbesondere aus Ostasien und Europa. Flexible Aufenthaltsregelungen treiben die unmittelbare Absorption von Servicedachterrassenwohnungen und gebrandeten Küstenvillen voran und festigen den vietnamesischen Luxuswohnimmobilienmarkt als regionalen sicheren Hafen.

Rasche Urbanisierung der Küstenstädte der zweiten Ebene fördert Resort-Luxusprojekte

Da Nang und Nha Trang verankern gemischt genutzte Resortprogramme, da Flughafen- und Schnellstraßenausbauten die Einzugsgebiete erweitern. Die Suchanfragen nach Luxuswohnungen in Da Nang stiegen 2024 um 30 %, während die Kondotelverkäufe um 45 % zunahmen, was die lifestyle-getriebene Migration hin zu sekundären Zentren unterstreicht.

Enge Flächennutzungsquoten in CBD-Bezirken fördern vertikale Luxustürme

Kapazitätsgrenzen in den HCMC-Bezirken 1–3 und im Hanoi-Bezirk Ba Dinh verstärken die vertikale Flächenwirtschaft. Rekord-Grundstücksauktionen über 40.000 USD/m² unterstützen ultramoderne Luxustürme mit mehr als 80 Stockwerken, die Concierge-Einzelhandel, private Clubs und Sky Parks umfassen, um Aufschläge in begrenzten Kernlagen zu rechtfertigen.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Ausweitung der Steuern für ausländische Käufer & Eigentumsquotendeckel | −1.6% | National | Mittelfristig (2–4 Jahre) |

| Boden- & Baukosteninflation | −2.1% | Große Städte | Kurzfristig (≤ 2 Jahre) |

| Strengere Kontrollen zur Bekämpfung von Geldwäsche | −1.3% | �����Դڲ��������ٴǰ���-����ä��ٱ� | Mittelfristig (2–4 Jahre) |

| Anstieg der Versicherungsprämien durch Klimarisiken | −0.9% | ��ü���ٱ�Բ��������ٱ� | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung der Steuern für ausländische Käufer & Eigentumsquotendeckel

Obwohl das ausländische Interesse stark bleibt, verlangsamen Quotendeckel von 30 % in Eigentumswohnungsblöcken und 250 Einfamilienhäusern pro Stadtbezirk die Absorption, sobald die Grenzen erreicht sind. Geplante Aufschlagsrevisionen könnten die Nettorenditen mindern und die Nachfrage in Richtung quotenverfügbarer Bezirke lenken.

Boden- & Baukosteninflation belastet die Preisgestaltung

Stahl, Zement und importierte Armaturen liegen immer noch 18–22 % über dem Vorkrisenniveau. Die daraus resultierenden Inputpreisanstiege treiben den durchschnittlichen HCMC-Luxuswohnungsverkaufspreis auf VND 120 Millionen/m² (4.800 USD pro Quadratmeter) und zwingen Entwickler zu höherer Positionierung, während die erreichbare Nachfrage eingeschränkt wird[3]Vietnamesisches Bauministerium, „Beschluss 409/QĐ-BXD”, thuvienphapluat.vn.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Apartmentkern mit Villenaufwertung

Apartments machen im Jahr 2025 70,35 % des vietnamesischen Luxuswohnimmobilienmarktes aus, verankert in der Angebotsknappheit des HCMC- und Hanoi-CBD-Bestands. Erstklassige Hochhauseinheiten werden zu mehr als 14.000 USD/m² gehandelt und erzielen über fünf Jahre eine Kapitalwertsteigerung von 75 %, da Verkehrsanbindung und Ausstattungscluster die Liquidität verstärken. Luxusvillen verzeichnen, obwohl in absoluter Zahl kleiner, eine CAGR von 13,73 % bis 2031, getragen von Datenschutzpräferenzen unter Techmillionären und rückkehrenden Diaspora. Wasserfront-Villenkomplexe außerhalb von HCMC erzielen 10–35 % höhere Aufschläge gegenüber innerstädtischen Pendants und liefern solide Ferienmieteinnahmen.

Das Apartmentsegment profitiert von Entwicklerfinanzierungsplänen, Smart-Home-Plattformen und internationalem Hotelbranding, was auch bei Rekordpreisen einen schnellen Verkauf aufrechterhält. Umgekehrt wächst das Villenangebot entlang von Ringstraßen und Küstenkorridoren, wo größere Grundstücke Flächenbebauungen mit niedrigerer Dichte, Golfanlagen und privaten Anlegestellen ermöglichen. Die Vietnam-Luxuswohnimmobilienmarktgröße für Villen soll schneller steigen als bei Stadttürmen, doch die absolute Dominanz verbleibt bis 2031 bei Apartments.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Geschäftsmodell: Verkaufsgrundlage, Entstehung des Vermietungsgeschäfts

Der Verkauf hielt im Jahr 2025 einen Anteil von 84,35 % am vietnamesischen Luxuswohnimmobilienmarkt, da die Eigentumskultur vorherrscht, aber professionelle Vermietungscluster expandieren nun mit einer CAGR von 14,62 % aufgrund zunehmender Expatriate-Zuflüsse und vermögensverwaltungsorientierter Ausrichtung. Die durchschnittlichen Bruttomietrenditen lagen im ersten Quartal 2025 bei 3,16 %, wobei HCMC 3,52 % erreichte. Institutionelle Investoren stellen Portfolios aus gebrandeten Servicewohnungen in erstklassigen Knotenpunkten zusammen, um indexgebundene Einnahmen zu sichern. Die dem Mietbestand zugewiesene Größe des vietnamesischen Luxuswohnimmobilienmarktes soll sich bis 2031 verdoppeln, bleibt aber ein Bruchteil der Verkaufs-Hochburg.

Entwickler reagieren mit Rückmietgarantien und Co-Living-Etagen, um Käufer zum Zwecke der Vermietung anzuziehen. Die Auslastung von Servicewohnungen in HCMC von 85 % und Mieten von 42 USD/m² pro Monat unterstreichen die robuste Pipeline der Unternehmensnachfrage. Sollten Vorzugszinsen für junge Erstkäufer ausgeweitet werden, könnte die Vermietungsgeschwindigkeit nachlassen, aber Anreize für den allgemeinen Eigentumserwerb dürften die Premiumvermietung in umgewidmeten Klasse-A-Immobilien nicht untergraben.

Nach Verkaufsmodus: Primärmarktdynamik übertrifft Sekundärmarktbestand

Sekundärmarktprodukte erzielten im Jahr 2025 einen Marktanteil von 50,45 %, geschätzt wegen Unmittelbarkeit und Lagensicherheit. Doch Primärmarkteinführungen expandieren mit einer CAGR von 14,02 % und steigern die Größe des vietnamesischen Luxuswohnimmobilienmarktes für Neubaubestände bis 2031. Die Vorverkaufsabsorption überschreitet 80 %, da gebrandete Türme und ESG-zertifizierte Resorts Innovationsmaßstäbe setzen, die ältere Wohnhäuser nicht spiegeln können. Primärpreise von VND 120 Millionen/m² (4.800 USD pro Quadratmeter) in HCMC übersteigen den Sekundärmarkt um 47 %, doch Käufer zahlen für Garantien und anspruchsvolle Ausstattungspakete.

Der Sekundärhandel bleibt lebhaft in legalisierten Clustern der Thu-Duc-Stadt, wo die Fertigstellung von Verkehrsinfrastruktur Kapitalgewinne katalysiert. Modernisierungen veralteter Türme erweisen sich als unerlässlich, um die Aufmerksamkeit digital-affiner Millionäre zu gewinnen, die technologische Bereitschaft mit Prestige gleichsetzen. Infolgedessen erwägen Eigentümer älterer Flaggschiffimmobilien wertsteigernde Renovierungen, um das Ausstattungsgefälle zu verringern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Stadt: HCMC-Vorherrschaft trifft auf Da-Nang-Aufstieg

Ho-Chi-Minh-Stadt erzielte im Jahr 2025 einen Marktanteil von 37,65 % am vietnamesischen Luxuswohnimmobilienmarkt, mit der tiefsten Projektpipeline und 7.200 ansässigen Millionären. Die Ba-Son-Halbinsel und die Thu-Thiem-Halbinsel sind Wegbereiter von Skyline-Transformationen, bei denen der durchschnittliche Primärmarktpreis auf VND 120 Millionen/m² (4.800 USD pro Quadratmeter) klettert. Die Größenzuweisung des vietnamesischen Luxuswohnimmobilienmarktes an HCMC bleibt vorrangig, doch Da Nang strebt eine CAGR von 15,02 % auf Basis von Lifestyle-Attraktivität und Flughafenausbauten an.

Hanoi behält sein kulturelles Ansehen, wobei Seesicht-Apartments in Tay Ho Tay nahe VND 300 Millionen/m² (12.000 USD pro Quadratmeter) gehandelt werden. Einschränkungen im Ba-Dinh-Bezirk zementieren Knappheitsaufschläge von bis zu 40.000 USD/m² für unbebautes Land. Die Küstenregionen Nha Trang und Cam Ranh verlängern die Nachfrageketten, da integrierte Resorts mit privaten Marinas Jetset-Käufer anziehen, die auf der Suche nach diversifizierten Anlageoptionen und Freizeitimmobilien sind.

Geografische Analyse

Der vietnamesische Luxuswohnimmobilienmarkt konzentriert sich weiterhin in der südlichen Metropole. Die Verknappung des zentralen Grundstücksangebots in HCMC lenkt die Nachfrage in Richtung Thu-Duc-Stadt und Flussuferkorridore, doch Käufer zahlen immer noch für die Adressen im Erbe von Bezirk 1, die regelmäßig nationale Preisrekorde aufstellen. Strategische Infrastruktur wie der Ringstraße 3 und der Ben-Luc–Long-Thanh-Schnellstraße verknüpfen Vorort-Satellitenknotenpunkte zu Pendelzeiten von einer Stunde und stimulieren Villengemeinden mit Torsystem entlang des stadtnahen Bogens. Die Start- und Landebahnerweiterung von Da Nang und das Schnellstraßennetz verkürzen die Flugzeit zu Hanoi und HCMC auf unter 90 Minuten und fördern die Akkumulation von Zweitwohnungen und die Kondotelabsorption. Tourismusgetriebene BIP-Erholungen stärken die Sichtbarkeit der Mieteinnahmen und sichern Investoren trotz höherer Versicherungsgebühren in Taifungürteln den Cashflow.

Im Norden regt die Knappheit im Diplomatenviertel Hanois die vertikale Verdichtung rund um den Westsee und die Metro-Linie 2A an. Botschaften und multinationale Unternehmen sichern Executive-Mietverträge, obwohl restriktive ausländische Quotenfüllungsraten längere Wartelisten bedingen. Die Sekundärstadt Hai Phong nutzt den Aufbau von Industrieanlagen, um neue Luxusprojekte zu fördern, die durch internationale Schuleinzugsgebiete verankert sind.

In den zentralen Küstenprovinzen erleben wir den Debüt von gebrandeten Residenzen, wo Grundstücksbanken flache Bebauungen ermöglichen, die von Wellnesszentren, Golfplätzen und Marinas umgeben sind. Entwickler integrieren Küstenabstandsdesigns und Klimaanpassungsmaßnahmen, um den Kriterien globaler Versicherer zu entsprechen und die langfristige Vermögenssicherheit zu gewährleisten. Durch die Kombination verbesserter Flugverbindungen und anspruchsvoller Freizeitnarrative erweitern diese Standorte den Fußabdruck des vietnamesischen Luxuswohnimmobilienmarktes über seine traditionellen zwei Pole hinaus.

Wettbewerbslandschaft

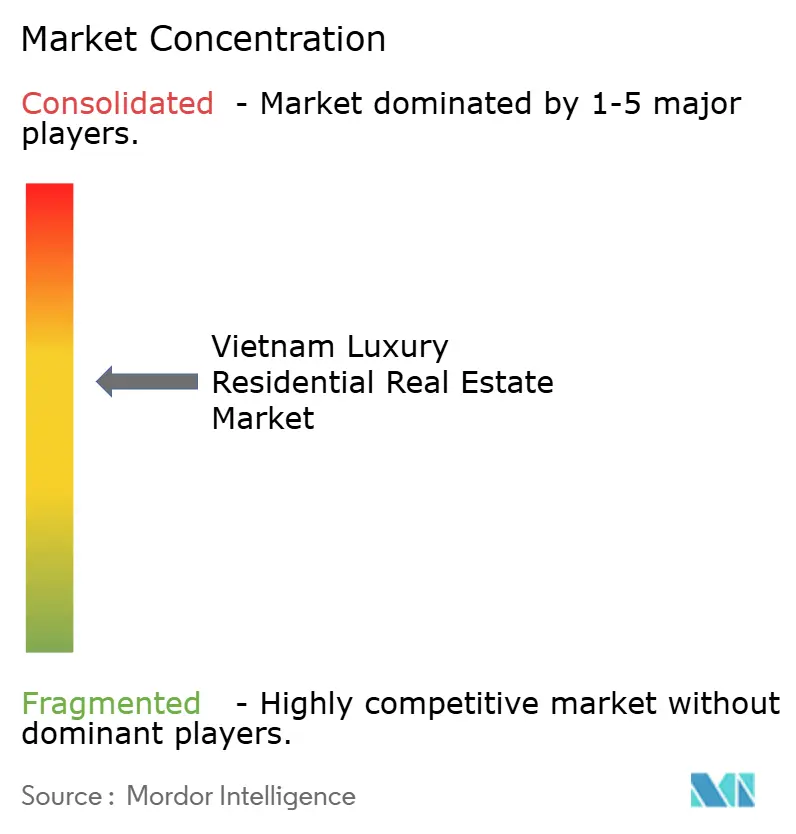

Der vietnamesische Luxuswohnimmobilienmarkt ist mäßig konzentriert: Die fünf größten Entwickler halten eine geschätzte kumulative aktive Pipeline von 64–67 %, was einen Marktkonzentrationswert von 6 ergibt. Vingroup nutzt Skalensynergien in den Bereichen Einzelhandel, Gastgewerbe und Gesundheitswesen und ermöglicht gebündelte Lifestyle-Angebote, die Kundenbindung erzeugen. Der Umsatz im ersten Quartal 2025 erreichte 3,36 Milliarden USD auf Basis des Can-Gio-Meereserschließungsstarts, Vietnams größtem Einzelprojekt zur Luxusstadtentwicklung. Masterise Homes kooperiert mit Marriott International zur Lieferung gebrandeter Projekte wie LUMIÈRE Riverside, die über fünf Jahre ein Kapitalwachstum von 75 % verzeichnen und Dreifachverglasung im Fassadenbau pionieren. CapitaLand Vietnam setzt internationales Kapital und Designdisziplin ein, während Keppel Land das Engagement durch selektive Veräußerungen wie den Verkauf der Saigon Centre Phase 3 für SGD 98 Millionen optimiert.

Der inländische Herausforderer SonKim Land besetzt eine designzentrierte Nischenpositionierung und erhielt die Auszeichnung „Entwickler des Jahrzehnts”. NovaLand nimmt nach der Schuldenumstrukturierung selektive Einführungen wieder auf und betont integrierte urbane Stadtteile entlang der Ostsicht-Expansion von Ho-Chi-Minh-Stadt. Verschärfte Compliance-Kontrollen nach dem Van-Thinh-Phat-Skandal über 12 Milliarden USD verstärken auf Sorgfaltspflicht ausgerichtete Grundstücksakquisitionen zugunsten transparenter Bilanzen. Entwickler streben nach Grünfinanzierungslinien von multilateralen Organisationen und ESG-gebundenen Fonds durch Erreichung der EDGE-Zertifizierung, was günstige Schuldkonditionen eröffnet und die Marketingkraft bei umweltbewussten Käufern steigert.

Die Einführung von Immobilientechnologie intensiviert den Wettbewerb. Virtuelle Rundgänge, tokenisierte Pilotprojekte für fraktionalen Verkauf und auf Smart-Contract basierte Übergaben verbessern das Kundenerlebnis und differenzieren die Teilnehmer. Insgesamt definieren Markenvertrauen, Landreserventiefe und Finanzierungsagilität die Gewinner, während der vietnamesische Luxuswohnimmobilienmarkt seinen nächsten Investitionszyklus durchläuft.

Marktführer der vietnamesischen Luxuswohnimmobilienbranche

DAT XANH GROUP

Vingroup

SonKim Land

CapitaLand Vietnam

Masterise Homes

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vietnam verabschiedet das Gesetz über die digitale Technologieindustrie, das Kryptowährungsanlagen mit Wirkung ab Januar 2026 anerkennt und formale Wege für kryptofinanzierte Immobilienkäufe ebnet.

- Juni 2025: HDMon Holdings erhält die Genehmigung für den 995,3 Millionen USD schweren Tourismuskomplex Monbay Van Don, der 299 Hektar in der Provinz Quang Ninh umfasst.

- April 2025: Vingroup beginnt mit dem Bau von Vinhomes Green Paradise mit 2.870 Hektar in Can Gio, das einen geplanten 108-stöckigen Turm enthält.

- April 2025: Victory Group kooperiert mit Go An Cuong und Central für The Win City in Long An und markiert damit die Ausweitung von Luxus in Richtung erschwinglicher Hybridmodelle.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den vietnamesischen Markt für Luxusimmobilien als alle primären und sekundären Verkäufe oder Vermietungen von neu gebauten oder bestehenden Wohnungen, die durch erstklassige Lagen, hochwertige Ausstattung, Marken- oder Concierge-Ausstattung und Käuferprofile in den obersten Einkommensdezilen eine Premiumpositionierung aufweisen. Die Transaktionswerte umfassen Apartments, Eigentumswohnungen, Villen und Landhäuser in Großstädten und aufstrebenden Urlaubszentren.

Ausschluss des Geltungsbereichs: Wohnungen des mittleren Preissegments, erschwingliche Wohnungen und Sozialwohnungen werden nicht in die Bewertung einbezogen.

Überblick über die Segmentierung

- Nach Immobilientyp

- Apartments & Eigentumswohnungen

- Villen & Einfamilienhäuser

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Verkaufsmodus

- Primärmarkt (Neubau)

- Sekundärmarkt (Wiederverkauf bestehender Immobilien)

- Nach Stadt

- Ho-Chi-Minh-Stadt

- Hanoi

- Da Nang

- Nha Trang

- Andere Städte

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragen Bauträger, vermögende Immobilienmakler, Privatbankiers, städtische Planungsbeamte und Prop-Tech-Anbieter in Ho-Chi-Minh-Stadt, Hanoi und den Küstenorten. In diesen Gesprächen werden die Größe der Pipeline, die erzielbaren Verkaufspreise, die Mietrenditen und die regulatorischen Engpässe bestätigt, wodurch Lücken in den veröffentlichten Statistiken geschlossen und unsere Modellannahmen geschärft werden.

Desk Research

Wir beginnen mit grundlegenden Daten von öffentlichen Einrichtungen der Stufe 1 wie dem General Statistics Office of Vietnam, dem Bauministerium, der Staatsbank von Vietnam und Zollhandelsportalen, die das Makrowachstum, die Einkommensverschiebungen der Haushalte und die ausländischen Kapitalzuflüsse aufzeigen. Angebots-, Absorptions- und Preisbenchmarks auf Stadtebene stammen von Handelsverbänden und Immobilienberatungsunternehmen, darunter VNREA, CBRE Vietnam, Knight Frank und Cushman & Wakefield. Zur Anreicherung der Eigentumsverhältnisse überprüfen wir Grundbuchauszüge, Patentanmeldungen für Smart-Home-Systeme über Questel und Finanzdaten von Bauträgern, die in D&B Hoovers enthalten sind. Die hier zitierten Quellen veranschaulichen unseren Ansatz; während der Arbeitsphase werden außerdem verschiedene weitere Veröffentlichungen, Zeitschriften und Unterlagen konsultiert.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Zunächst wird ein Top-Down-Nachfragepool erstellt, indem die Einkommensklassen der städtischen Haushalte mit der dokumentierten Durchdringung von Luxuswohnungen und den Quoten für ausländische Käufer verglichen werden. Ausgewählte "Bottom-up"-Prüfungen, wie z. B. die Multiplikation des durchschnittlichen Verkaufspreises einer Stichprobe mit den verifizierten Markteinführungen, helfen bei der Feinabstimmung der Gesamtwerte. Zu den wichtigsten Inputs des Modells gehören das Bevölkerungswachstum der HNWI, die Entwicklung der Hypothekenzinsen, die Genehmigungen für die Grundstücksverfügbarkeit, der Anteil der Markenwohnungen an den neu auf den Markt gebrachten Wohnungen und die historische Absorptionsgeschwindigkeit. Eine multivariate Regression gleicht jeden Treiber mit vergangenen Marktbewegungen ab, bevor ein ARIMA-Overlay die Vorwärtskurve von 2025 bis 2030 liefert. Datenlücken mit spärlicher Offenlegung werden durch regional vergleichbare Näherungswerte geschätzt und später mit neuen primären Erkenntnissen rückgeprüft.

Zyklus der Datenvalidierung und -aktualisierung

Die Ausgaben werden anhand unabhängiger Indikatoren wie der Erhebung der Mehrwertsteuer und der Einfuhr von Baumaterialien auf Abweichungen überprüft. Leitende Prüfer führen einen zweiten Durchgang durch, und jede Anomalie löst einen Rückruf an die Quellen vor Ort aus. Die Berichte werden jährlich aktualisiert, während bedeutende politische oder preisliche Schocks zu zwischenzeitlichen Überarbeitungen führen, so dass die Kunden immer den neuesten Stand erhalten.

Warum Mordor's Vietnam Luxus-Wohnimmobilien Baseline Vertrauen verdient

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Geltungsbereichsgrenzen, Treibersätze und Währungsbehandlungen wählen.

Zu den wichtigsten Faktoren, die den Unterschied ausmachen, gehören die Frage, ob Wiederverkäufe berücksichtigt werden, ob Markenwohnungen isoliert oder gemischt werden, die Wahl des Basisjahres in VND oder USD und die Häufigkeit von Aktualisierungen, die starken Preisschwankungen folgen können.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 3,02 B (2025) | ���ϲ����� | - |

| 3,9 MRD. USD (2024) | Regionale Beratung A | Ausgenommen Sekundärverkäufe und Umrechnung zum festen Wechselkurs von 2023 |

| 4,14 MRD. USD (2025) | Fachzeitschrift B | Zählt nur Projekte über USD 6.000 /m², beschränkt sich auf HCMC und Hanoi |

| USD 5,0 B (2024) | Industrieverband C | Verwendet angekündigte Pipelines anstelle von realisierten Transaktionen, keine Preisdeflation für Anreize |

Der Vergleich zeigt, dass andere Anbieter zwar nützliche Momentaufnahmen anbieten, aber durch ihren engeren Erfassungsbereich oder statische Annahmen die Gesamtwerte aufblähen oder komprimieren. Durch die Kombination von umfassender Abdeckung, aktuellen Wechselkursen und einem klaren Aktualisierungsrhythmus liefert ���ϲ����� eine ausgewogene, transparente Basis, die Entscheidungsträger mit Zuversicht replizieren und einem Stresstest unterziehen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist Vietnams Luxuswohnimmobilienmarkt im Jahr 2026 und wie groß wird er bis 2031 sein?

Der Markt steht im Jahr 2026 bei 3,42 Milliarden USD und soll bis 2031 auf 6,36 Milliarden USD anwachsen.

Welche Stadt hält den größten Anteil am vietnamesischen Luxuswohnimmobilienmarkt?

Ho-Chi-Minh-Stadt führt mit einem Marktanteil von 37,65 %, unterstützt von 7.200 ansässigen Millionären und begrenztem zentralen Grundstücksangebot.

Wie hoch ist die erwartete durchschnittliche jährliche Wachstumsrate für den Markt?

Der gesamte vietnamesische Luxuswohnimmobilienmarkt soll zwischen 2026 und 2031 mit einer CAGR von 13,22 % wachsen.

Können ausländische Käufer Luxusimmobilien in Vietnam erwerben?

Ja; das Bodengesetz 2024 (in Kraft ab 2025) vereinfacht die Verfahren und behält dabei Quoten von 30 % der Einheiten in einem Eigentumswohnungsblock und bis zu 250 Einfamilienhäuser pro Stadtbezirksfläche bei.

Welche Mietrenditen können Investoren in erstklassigen Lagen erwarten?

Die durchschnittlichen Bruttomietrenditen lagen im ersten Quartal 2025 bei 3,52 % in Ho-Chi-Minh-Stadt, 2,90 % in Hanoi und 3,06 % in Da Nang.

Wie wird die Legalisierung digitaler Vermögenswerte die Nachfrage nach Luxuswohnimmobilien beeinflussen?

Die ab 2026 in Kraft tretende Regulierung legitimiert Transaktionen von Kryptowährungen in Immobilien und schafft einen neuen Pool von Tech- und Kryptomillionären, die am Erwerb hochwertiger Wohnimmobilien interessiert sind.

Seite zuletzt aktualisiert am: