Größe und Marktanteil des Thailand-Marktes für Wohnimmobilien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

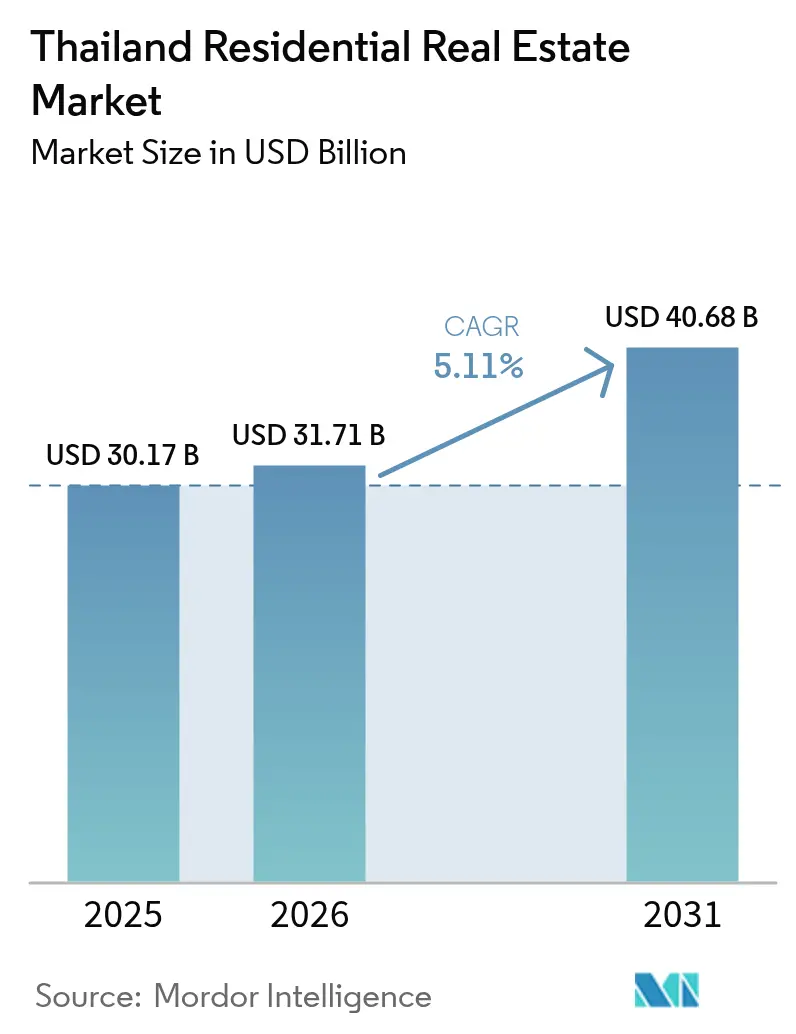

| Marktgröße im Basisjahr (2025) | 30.17 Milliarden US-Dollar |

| Marktgröße (2026) | 31.71 Milliarden US-Dollar |

| Marktgröße (2031) | 40.68 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Thailand-Marktes für Wohnimmobilien von ���ϲ�����

Die Größe des Thailand-Marktes für Wohnimmobilien wird voraussichtlich 30,17 Milliarden USD im Jahr 2025 und 31,71 Milliarden USD im Jahr 2026 betragen und bis 2031 einen Wert von 40,68 Milliarden USD erreichen, was einer CAGR von 5,11 % von 2026 bis 2031 entspricht. Der Schwerpunkt verlagert sich auf Einfamilienhäuser und Build-to-Rent-Formate, da staatliche Hypothekenmoratorien, Gebührenbefreiungen und der Ausbau neuer Schnellbahnlinien Käufer von spekulativen Eigentumswohnungen weglocken. Projektentwickler passen ihre Pipelines an die Langzeitaufenthalts- (LTR) und Digital-Nomad-Visa an, die einen berechenbaren Strom ausländischer Nachfrage einführen, der von volatilen inländischen Kreditzyklen abgeschirmt ist[1]Bangkok Post, "Visareformen beflügeln Immobiliennachfrage," bangkokpost.com. Gleichzeitig skalieren institutionelle Investoren, Pensionsfonds, Versicherungsportfolios und REITs Mietbestände, die Renditen von 4–6 % erzielen, und moderieren damit das Cashflow-Risiko in langsameren Verkaufsphasen. Strukturelle Gegenwindfaktoren bleiben bestehen: Die Haushaltsverschuldung liegt bei rund 91 % des BIP, während ein Überhang von 53.000 Eigentumswohnungen in Bangkok die Absorptionszeiträume verlängert und die Wiederverkaufspreise im mittleren Segment dämpft.

Wichtigste Erkenntnisse des Berichts

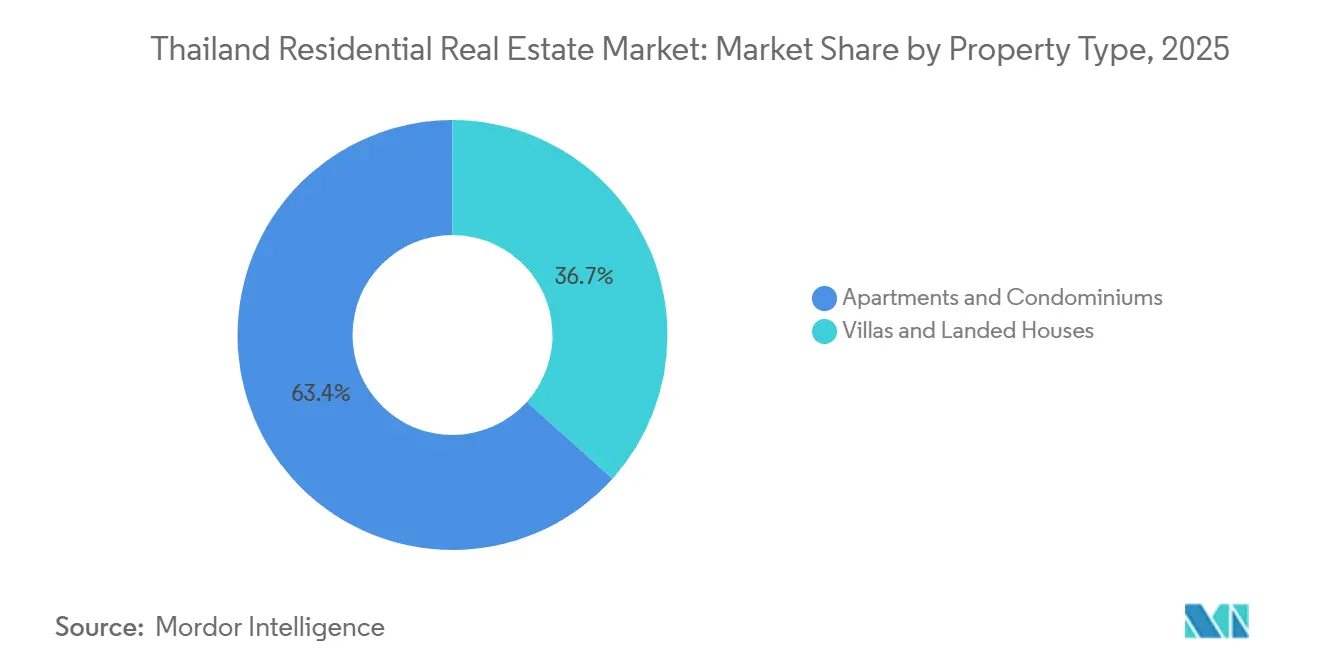

- Nach Immobilientyp entfielen Apartments und Eigentumswohnungen im Jahr 2025 auf 63,35 % der Größe des Thailand-Marktes für Wohnimmobilien, und Villen sowie Einfamilienhäuser sollen bis 2031 mit einer CAGR von 5,66 % wachsen.

- Nach Preissegment hielt das erschwingliche Segment im Jahr 2025 einen Marktanteil von 59,35 % am Thailand-Markt für Wohnimmobilien, während dasselbe erschwingliche Segment zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 5,71 % zulegen wird.

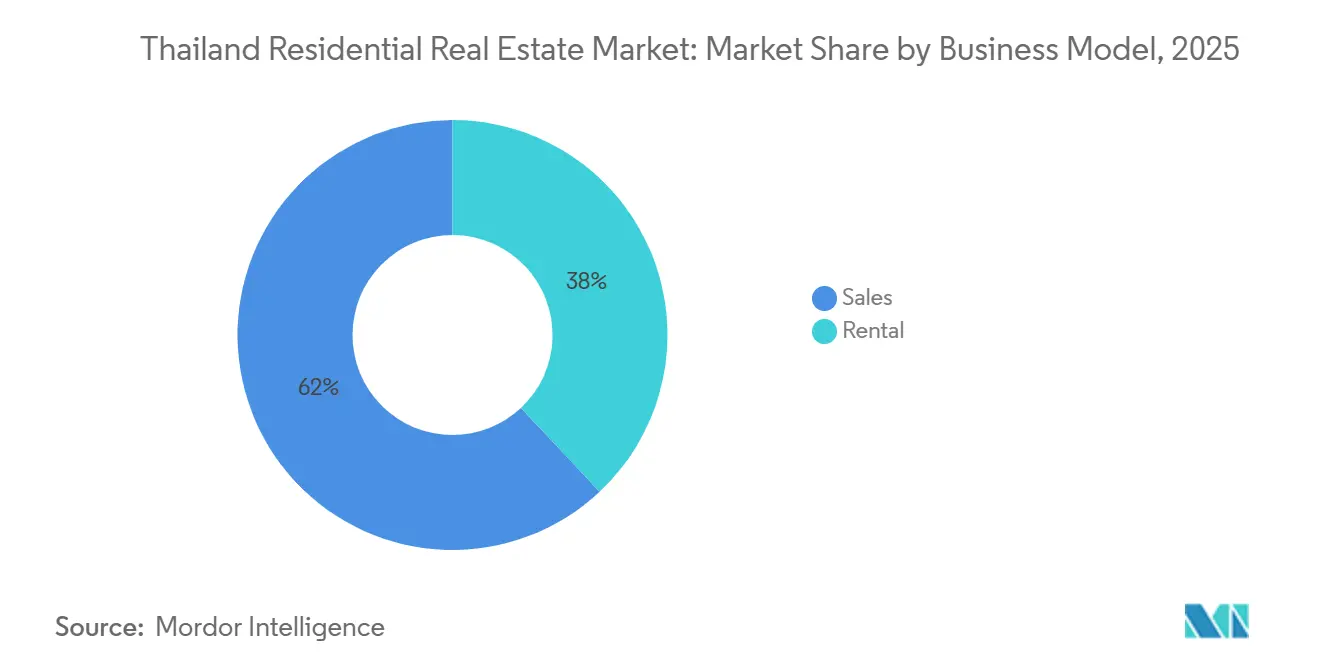

- Nach Geschäftsmodell repräsentierte der Verkauf im Jahr 2025 62 % der Größe des Thailand-Marktes für Wohnimmobilien, und Mietobjekte sollen im Prognosezeitraum eine CAGR von 5,88 % verzeichnen.

- Nach Verkaufsart dominierten Zweitmarkttransaktionen im Jahr 2025 mit einem Anteil von 65,21 % am Thailand-Markt für Wohnimmobilien, während Erstmarkteinführungen voraussichtlich mit einer CAGR von 5,85 % im Prognosezeitraum wachsen werden.

- Nach Städten verzeichnete Bangkok im Jahr 2025 einen Anteil von 45,45 % an der Größe des Thailand-Marktes für Wohnimmobilien, und Phuket soll bis 2031 mit einer CAGR von 5,91 % expandieren.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Thailand-Markt für Wohnimmobilien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Neue Schienenkorridore erschließen stadtrandnahe Grundstücke | +1.2% | Ballungsraum Bangkok und angrenzende Provinzen | Langfristig (≥ 4 Jahre) |

| Anreize für Erstkäufer und Gebührenentlastung | +1.0% | National, am stärksten in erschwinglichen Provinzen | Kurzfristig (≤ 2 Jahre) |

| Lohnzuwächse und alternde Bevölkerung | +0.9% | Landesweit mit Schwerpunkten in Bangkok, Chonburi und Chiang Mai | Mittelfristig (2–4 Jahre) |

| LTR- und Digital-Nomad-Visa erweitern den Pool ausländischer Käufer | +0.8% | Bangkok, Phuket, Chiang Mai | Mittelfristig (2–4 Jahre) |

| Tourismuserholung und Rückkehr von Expatriates | +0.7% | Phuket, Pattaya, Samui, Bangkok | Kurzfristig (≤ 2 Jahre) |

| Urbanisierung in Sekundärstädten | +0.6% | Chiang Mai, Khon Kaen, Hat Yai, Bangkok | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Neue Schienenkorridore erschließen stadtrandnahe Grundstücke

Die Stadtschnellbahnbehörde hat bis 2027 11,4 Milliarden USD für den Streckenausbau bereitgestellt, wobei die Pink und Yellow Lines bereits Pendelzeiten vom Vorort in die Innenstadt um bis zu 40 Minuten verkürzen. Die neu eingeführte Flächennutzungsplanung für Transit-orientierte Entwicklung gewährt innerhalb eines 500-Meter-Radius um Bahnhöfe höhere Geschossflächenzahlen, was MQDC dazu veranlasst, Einzelhandels-, Büro- und Wohnphasen in masterplanmäßig entwickelte Knotenpunkte zu integrieren. Grundstücke in Pathum Thani und Samut Prakan sind nach wie vor 50–60 % günstiger als Grundstücke in der Innenstadt, was eine erschwingliche Reihenhauspreisgestaltung selbst nach Infrastrukturaufschlägen ermöglicht. Da sich gewerbliche Einrichtungen und Zubringerbusse schrittweise entwickeln, materialisiert sich die vollständige Wertschöpfung drei bis fünf Jahre nach der Eröffnung, was den langfristigen Anstieg von 1,2 % rechtfertigt.

Anreize für Erstkäufer und Gebührenentlastung

Das 100%-Beleihungsauslauf-Programm für Immobilien unter 86.000 USD und ein Übertragungsgebührensatz von 0,01 % bleiben bis Mitte 2026 wirksam. Erstkäufer sparen bei einer Immobilie im Wert von 86.000 USD rund 1.714 USD, die sie für Einrichtungsgegenstände verwenden und Lücken schließen können, die durch die hohe Haushaltsverschuldung entstanden sind. Projektentwickler terminieren Markteinführungen vor dem Auslaufen der Regelung, was die Buchungen im erschwinglichen Segment beschleunigt und einen kurzfristigen Rückenwind von 1,0 % bietet.

Lohnzuwächse und alternde Bevölkerung

Der Mindestlohn stieg 2025 auf 11,4 USD pro Tag, was die Hypothekenberechtigung für rund acht Millionen Beschäftigte im formellen Sektor verbessert. Thailands Bevölkerung über 60 Jahre übersteigt nun 20 %, was die Nachfrage nach einstöckigen Villen mit barrierefreien Merkmalen und medizinischer Nähe beschleunigt. Bauunternehmen wie Land & Houses vermarkten Dual-Key-Grundrisse, damit erwachsene Kinder und ältere Eltern zusammenleben können, ohne auf Privatsphäre verzichten zu müssen. Arbeitskräftemangel, ausgelöst durch eine schrumpfende Erwerbsbevölkerung, drängt Auftragnehmer zu Fertigbaumodulen, die den Personalbedarf vor Ort reduzieren. Das kombinierte demografische und einkommensbezogene Umfeld trägt mittelfristig einen Schub von 0,9 % bei.

LTR- und Digital-Nomad-Visa erweitern den Pool ausländischer Käufer

Bis Ende 2025 waren mehr als 7.000 LTR-Genehmigungen erteilt worden, die 657 Millionen USD in die thailändische Wirtschaft einbrachten und die Nachfrage nach Luxuseigentumswohnungen in Sukhumvit und Sathorn neu belebten. Das begleitende Digital-Nomad-Visa verzeichnete in seinem Einführungsjahr 35.000 Genehmigungen und lenkte einkommensstärkere Fernarbeitnehmer in Co-Working-Enklaven in Chiang Mai und Phuket. Projektentwickler optimieren die 49-%-Auslandsbesitzquote in Hochhäusern, indem sie verbleibende Bestände an lokale Investoren verkaufen und 30-jährige Pachtverträge für Villen strukturieren, bei denen Volleigentum nicht möglich ist. Während Quoten das Aufwärtspotenzial begrenzen, helfen stabile Auslandszuflüsse dabei, Premiumbestände zu räumen, die inländische Käufer meiden. Die mittelfristige Unterstützung hängt von einer vereinfachten Bearbeitung und steuerlicher Neutralität ab.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Haushaltsverschuldung belastet Hypotheken | -1.1% | National – mit stärkerem Druck im Norden und Nordosten | Kurzfristig (≤ 2 Jahre) |

| Anhaltender Eigentumswohnungsüberhang und gedämpfte Nachfrage | -0.9% | Bangkok, Pattaya, ausstrahlend nach Chonburi | Mittelfristig (2–4 Jahre) |

| Hochwasserrisikozonen und Entwässerungsausbau | -0.4% | Bangkok, Pathum Thani, Samut Prakan, Ayutthaya | Langfristig (≥ 4 Jahre) |

| Energiesparvorschriften erhöhen die Investitionsausgaben | -0.3% | Landesweit, besonders ausgeprägt in Bangkok und Phuket | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Haushaltsverschuldung belastet Hypotheken

Die Haushaltsverpflichtungen liegen bei 90,6 % des BIP; notleidende Hypothekenkredite stiegen 2025 auf 3,2 %[2]Bank of Thailand, "Dashboard zur Haushaltsverschuldung Q2 2025," bot.or.th. Schuldendienstobergrenzen von 40 % schließen viele informell Beschäftigte aus, selbst bei Gebührensenkungen. Bangkok und Chonburi verzeichnen Schulden-Einkommens-Verhältnisse von über 120 %, während die nordöstlichen Provinzen die 100-%-Marke streifen. Entwicklerfinanzierungen zu 0 % für zwei Jahre helfen, die Hürde zu überwinden, können aber später zu Ballonfälligkeitsausfällen führen. Das Hemmnis entzieht dem kurzfristigen Wachstum 1,1 %.

Anhaltender Eigentumswohnungsüberhang und gedämpfte Nachfrage

Bangkoks Rückstand von 53.000 Einheiten entspricht 2,5 Jahren Absorption, mit Schwerpunkt auf mittelhohen Gebäuden im Preisbereich von 86.000–171.000 USD. In Pattaya 2023–24 eröffnete Hochhäuser weisen nur 50 % Vorverkäufe auf, was Preisnachlässe und längere Ratenzahlungspläne erzwingt. Die Bank of Thailand begrenzt den Beleihungsauslauf bei Tickets über 286.000 USD auf 90 %, was die Kreditvergabe genau dann verschärft, wenn die Inflation die Lebenshaltungskosten erhöht. Projektentwickler verkaufen Einheiten en bloc an REITs oder vermarkten sie als Mietobjekte, doch eine Entlastung ist vor 2028 unwahrscheinlich, was in der Zwischenzeit eine vorübergehende Bremswirkung auf das Marktwachstum erzeugt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Dominanz von Eigentumswohnungen trifft auf Dynamik bei Einfamilienhäusern

Apartments und Eigentumswohnungen entfielen 2025 auf 63,35 % des Marktanteils am Thailand-Markt für Wohnimmobilien. Trotz dieser Führungsposition sollen Villen und Einfamilienhäuser bis 2031 eine CAGR von 5,66 % verzeichnen, da Haushalte Volleigentum und Außenflächen priorisieren. Neue Schienenverbindungen reduzieren Pendelzeiten, sodass Grundstücke in Nonthaburi oder Pathum Thani halb so viel kosten wie vergleichbare Innenstadtgrundstücke, was Projektentwicklern ermöglicht, Clubhäuser und Sicherheitseinrichtungen in Einstiegssiedlungen zu integrieren.

Eigentumswohnungen bleiben in Sukhumvit, Silom und Sathorn verankert, wo Fußläufigkeit und BTS-Nähe die Wohnfläche übertrumpfen. Bei Premiumhochhäusern wird 2026 ein Anstieg von 15 % erwartet, sofern die Prognosen für den eingehenden Tourismus erfüllt werden, obwohl Randprojekte aufgrund von Überangebot Rabatte von 20–25 % anbieten könnten. Hybride Niedriggeschoss-Eigentumswohnungen mit privaten Gärten verwischen die Grenze und sprechen einkommensmittlere Familien an, die Grünflächen schätzen, ohne auf vertikale Bequemlichkeit zu verzichten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Preissegment: Erschwingliches Segment verankert die Nachfrage

Erschwingliche Einheiten hielten 2025 einen Anteil von 59,35 % an der Größe des Thailand-Marktes für Wohnimmobilien. Staatliche Beleihungsauslauf-Befreiungen und reduzierte Gebühren stützen eine CAGR-Prognose von 5,71 % bis 2031. Reihenhäuser und 25–35 m² große Studios in der Nähe der Pink oder Yellow Line werden zu Preisen von 43.000–71.000 USD angeboten, was die monatlichen Zahlungen innerhalb der 40-%-Schuldendienstobergrenze hält.

Mittelklassewohnungen im Preisbereich von 86.000–286.000 USD expandieren weiter, da Beleihungsobergrenzen Druck auf Gehaltsempfänger ausüben. Luxusimmobilien über 286.000 USD sind auf Langzeitmieten und Expatriate-Käufer angewiesen, obwohl die Nachfrage stabil bleibt. Küstenvillen in Phuket und Samui erzielen Preise von 429.000–1,43 Millionen USD und umgehen routinemäßig inländische Kreditprobleme durch den Verkauf an Barzahler oder über Offshore-Finanzierungskanäle.

Nach Geschäftsmodell: Mietportfolios gewinnen institutionellen Rückhalt

Der Verkauf generierte 2025 noch 62 % der Einnahmen, doch Mietobjekte dürften mit der schnellsten CAGR von 5,88 % zulegen, da Pensionsfonds, Versicherer und REITs inflationsgesicherte Renditen anstreben. MQDCs 1,4-Milliarden-USD-Projekt Forestias reserviert 30 % der Einheiten für Langzeitvermietung, gestützt durch eine 629-Millionen-USD-Fazilität der Siam Commercial Bank. Phuket-Eigentümer erzielen in der Hochsaison über Kurzzeitvermietungsplattformen Bruttorenditen von 8–12 %, was die Investitionserzählung stärkt.

Direktverkäufe steigen moderater um 4,8 %, da Hypothekengenehmigungen hinter dem Lohnwachstum zurückbleiben. Hybride „Kauf-zur-Vermietung”-Programme bieten nun eine Eigentumsurkunde plus eine dreijährige Einkommensgarantie und verbinden Eigentumsansehen mit passiven Erträgen. Ausländer, die Eigentumswohnungsquoten überschreiten, wechseln zu 30-jährigen erneuerbaren Pachtverträgen für Villen, was den strukturierten Mietbestand anschwellen lässt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Verkaufsart: Erstmarktangebot beschleunigt sich durch Schieneneröffnungen

Zweitmarkttransaktionen dominierten 2025 mit 65,21 % des Umsatzes, doch Erstmarkteinführungen sollen mit einer CAGR von 5,85 % zulegen, da die Orange Line 2027 35 Kilometer neue Korridore erschließt. Staatliche Gebührenbefreiungen gelten nur für Neubauten, was ein Preisdelta schafft, das Erstkäufer in neu fertiggestellte Projekte lenkt.

Gebrauchte Eigentumswohnungen aus dem Zyklus 2016–19 werden 15–20 % unter dem Einführungspreis gehandelt und ziehen renditeorientierte Käufer an, die mit kosmetischen Renovierungen vertraut sind. Für Projektentwickler beschleunigen Mietgarantien und Möbelpakete die Nachfrage und minimieren Finanzierungskosten. Beide Kanäle koexistieren daher und sorgen für Liquidität im gesamten Thailand-Markt für Wohnimmobilien.

Geografische Analyse

Bangkok erfasste 2025 45,45 % des Wertes, gestützt durch seine 11,2 Millionen Einwohner und das umfangreichste BTS/MRT-Netz in Südostasien[3]Bevölkerungsabteilung der Vereinten Nationen, "Weltbevölkerungsprognosen zur Urbanisierung 2025," un.org. Luxuseigentumswohnungen zwischen 286.000 und 857.000 USD säumen Sukhumvit und Sathorn, während bewachte Anlagen in schienenerschlossenen Vororten wie Nonthaburi florieren. Die Pink und Yellow Lines reduzierten Pendelzeiten aus Außenbezirken um 40 Minuten, hoben Grundstücksbewertungen in Bahnhofsnähe um 20–30 % an und ermöglichten Premiumpreise für Transit-orientierte Entwicklung. Dennoch dämpfen ein Eigentumswohnungsüberhang und eine hohe Haushaltsverschuldung in Bangkok die Marktdynamik, bis die Orange Line 2027 neue Teilmärkte erschließt.

Phuket führt das Wachstum mit einer prognostizierten CAGR von 5,91 % bis 2031 an. Die Besucherzahlen erreichten 2025 10 Millionen, und digitale Nomaden zielen auf Meerblick-Eigentumswohnungen im Preisbereich von 229.000–343.000 USD ab. Sollten die Tourismusprognosen für 2026 bestätigt werden, prognostiziert CBRE einen Anstieg der Premiumimmobilienwerte in der Innenstadt um 15 %; umgekehrt könnten erschwingliche Randprojekte bei schwacher Auslastung um 10 % nachgeben. Projektentwickler sichern sich ab, indem sie Einheiten für flexible Mieteinnahmen über Plattformen wie Airbnb positionieren und jährliche Bruttorenditen von 8–12 % erzielen.

Pattayas Strandtürme ziehen Wochenendurlauber aus Bangkok an, während Chiang Mais neu gestaltetes Flughafenviertel – Central Pattanas 34-Millionen-USD-Mischnutzungsprojekt – Rentner und Fernarbeitnehmer anzieht. Sekundäre Knotenpunkte wie Khon Kaen und Hat Yai profitieren von Logistikkorridoren und Hypothekensubventionen und bieten Einstiegspreise, die in der Hauptstadt undenkbar wären. Zusammen lenken diese Verschiebungen die Nachfrage über Bangkok hinaus und moderieren das systemische Risiko im Thailand-Markt für Wohnimmobilien.

Wettbewerbslandschaft

Der Thailand-Markt für Wohnimmobilien ist mäßig konsolidiert, mit führenden Projektentwicklern wie Pruksa, Sansiri, AP Thai, Land & Houses und MQDC. Trotz der Präsenz dieser führenden Akteure ist ein breiter Wettbewerbsrand kleinerer regionaler Projektentwickler weiterhin im gesamten Markt tätig. Sansiri erwarb im November 2025 ein Grundstück in Sukhumvit für 13,9 Millionen USD, um vier LTR-freundliche Hochhausprojekte zu initiieren. Noble Development und STECON gründeten ein 50:50-Gemeinschaftsunternehmen für das NUE EPIC Asok-Rama 9 Transit-orientierte Entwicklungsprojekt angrenzend an die Orange Line, was die Notwendigkeit technischer Kompetenz bei Mischnutzungsbauten widerspiegelt.

Stadtentwicklungsprojekte dominieren das Hochpreissegment: MQDCs Forestias, bereits zu 70 % errichtet, verbindet Eigentumswohnungen, Villen und bewaldeten Einzelhandel, finanziert durch 629 Millionen USD an Banklinien. Nichtbanken-Kreditgeber dringen mit zinslosen Einführungsperioden in den Hypothekenmarkt ein, stehlen Marktanteile von Geschäftsbanken, erhöhen aber das nachgelagerte Ausfallrisiko. Digitalisierte Maklerhäuser beschleunigen den Einheitenumsatz durch 360-Grad-Virtualtouren und Blockchain-Quittungen und senken die Verkaufskosten pro Einheit um bis zu 30 %.

Kostendruck durch TREES-NC-Vorschriften drängt kleinere Bauunternehmen dazu, Fertigbauallianzen einzugehen oder Grundstücksreserven abzustoßen. WHAs 25,7-Millionen-USD-Kauf von industrienahem Wohnraum in der Nähe des Östlichen Wirtschaftskorridors veranschaulicht die Diversifizierung von der Logistik hin zu Arbeiterwohnungen. Die Wettbewerbstiefe dürfte anhalten, doch Kreditdisziplin und Grundstücksreservenqualität werden die Gewinner von den Nachzüglern trennen.

Marktführer im Bereich Wohnimmobilien in Thailand

Pruksa Real Estate

Supalai

Sansiri

AP Thai

Origin Property

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: WHA Industrial Development sicherte sich logistiknahes Grundstück für 25,7 Millionen USD zum Bau von Arbeiterwohnungen.

- Oktober 2025: MQDC stellte Aspen Tree vor, eine intelligente, grün zertifizierte Eigentumswohnanlage im östlichen Bangkok.

- September 2025: Noble Development und STECON schlossen ein 50:50-Gemeinschaftsunternehmen für das NUE EPIC Asok-Rama 9 Transit-orientierte Entwicklungsprojekt ab.

- August 2025: Sansiri erwarb Grundstücke im Wert von 1,3 Millionen USD in der Nähe bevorstehender Bahnhöfe und setzte auf Aufschläge durch Transit-orientierte Entwicklung.

Berichtsumfang des Thailand-Marktes für Wohnimmobilien

Wohnimmobilien umfassen Wohnraum für Einzelpersonen, Familien oder Personengruppen. Darüber hinaus bietet der Bericht wichtige Einblicke in den thailändischen Wohnimmobilienmarkt. Er umfasst technologische Entwicklungen, Trends und staatliche Initiativen in diesem Sektor. Er konzentriert sich auch auf die Marktdynamik, wie z. B. Faktoren, die den Markt antreiben, Hemmnisse für das Marktwachstum und zukünftige Chancen. Darüber hinaus wird die Wettbewerbslandschaft des thailändischen Wohnimmobilienmarktes durch Profile aktiver Schlüsselakteure dargestellt. Im Bericht ist der thailändische Wohnimmobilienmarkt nach Immobilientyp (Apartments und Eigentumswohnungen, Einfamilienhäuser und Villen) und nach Schlüsselstädten (Bangkok, Chiang Mai, Nonthaburi und Samut Prakan) segmentiert. Der Bericht bietet Marktgröße und Prognosen für den thailändischen Wohnimmobilienmarkt in Werten (Milliarden USD) für alle oben genannten Segmente.

| Apartments und Eigentumswohnungen |

| Villen und Einfamilienhäuser |

| Erschwinglich |

| Mittleres Marktsegment |

| Luxus |

| Verkauf |

| Vermietung |

| Erstmarkt (Neubau) |

| Zweitmarkt (Wiederverkauf) |

| Bangkok |

| Phuket |

| Pattaya |

| Chiang Mai |

| Übriges Thailand |

| Nach Immobilientyp | Apartments und Eigentumswohnungen |

| Villen und Einfamilienhäuser | |

| Nach Preissegment | Erschwinglich |

| Mittleres Marktsegment | |

| Luxus | |

| Nach Geschäftsmodell | Verkauf |

| Vermietung | |

| Nach Verkaufsart | Erstmarkt (Neubau) |

| Zweitmarkt (Wiederverkauf) | |

| Nach Städten | Bangkok |

| Phuket | |

| Pattaya | |

| Chiang Mai | |

| Übriges Thailand |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Thailand-Markt für Wohnimmobilien bis 2031 erreichen?

Prognosen deuten auf 40,68 Milliarden USD hin, was einer CAGR von 5,11 % von 2026 bis 2031 entspricht.

Welcher Immobilientyp dominiert die aktuellen Transaktionen?

Apartments und Eigentumswohnungen machen 63,35 % des Verkaufswerts von 2025 im Thailand-Markt für Wohnimmobilien aus.

Wo wird das schnellste geografische Wachstum erwartet?

Phuket dürfte den schnellsten Fortschritt verzeichnen, mit einer CAGR von 5,91 % bis 2031, da Tourismus- und Fernarbeiterzuflüsse zunehmen.

Warum konzentrieren sich institutionelle Investoren auf Mietobjekte?

Build-to-Rent-Objekte erzielen Renditen von 4–6 % und bieten stabile Cashflows, während sich Verkaufszyklen in überversorgten Eigentumswohnungs-Teilmärkten verlängern.

Wie wirken sich neue Visaregelungen auf die Immobiliennachfrage aus?

LTR- und Digital-Nomad-Visa erweitern die Basis ausländischer Käufer, stabilisieren die Absorption von Luxuseigentumswohnungen und steigern den Villenverkauf in Urlaubsprovinzen.

Welche Anreize helfen thailändischen Erstkäufern?

Eine 100-%-Hypothekenoption für Immobilien unter 86.000 USD und ein Übertragungsgebührensatz von 0,01 %, beide bis Juni 2026 verlängert, senken die Vorabkosten erheblich.

Seite zuletzt aktualisiert am: