Größe und Marktanteil des vietnamesischen Gewerbeimmobilienmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

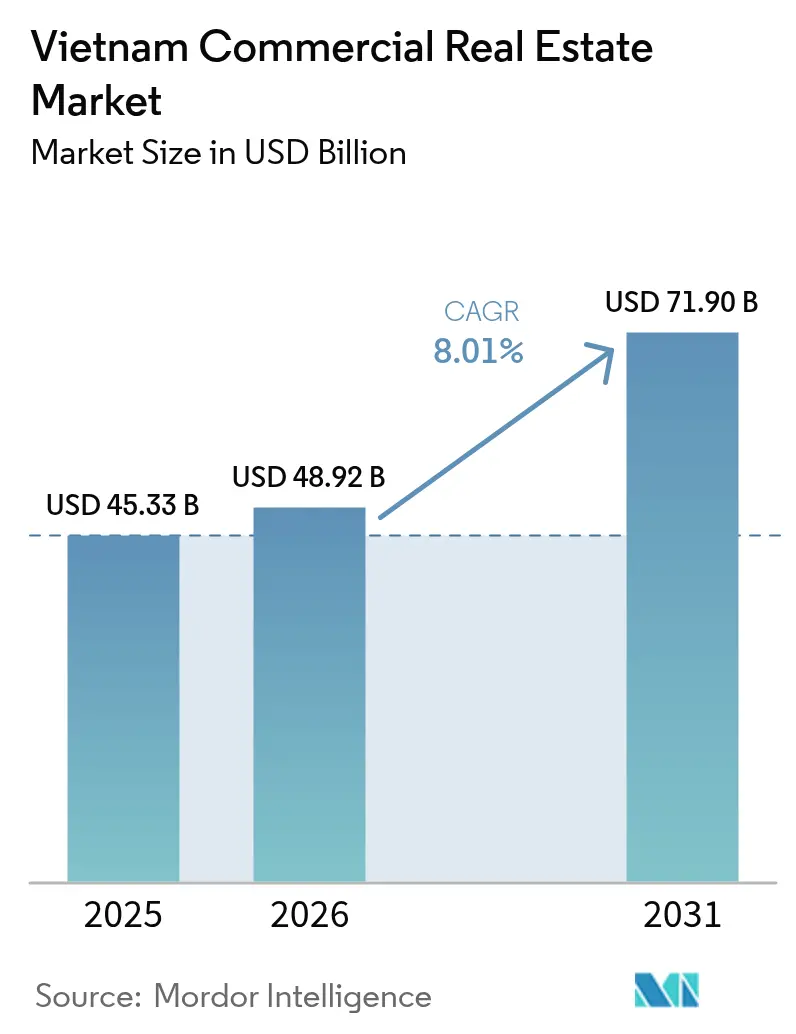

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 45.33 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 48.92 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 71.90 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des vietnamesischen Gewerbeimmobilienmarkts von ���ϲ�����

Die Größe des vietnamesischen Gewerbeimmobilienmarkts wird für 2025 auf 45,33 Milliarden USD, für 2026 auf 48,92 Milliarden USD und bis 2031 auf 71,9 Milliarden USD prognostiziert, mit einer CAGR von 8,01 % von 2026 bis 2031. Robustes E-Commerce-Wachstum, der Ausbau von Schnellstraßen und U-Bahn-Netzen sowie eine stetige Verlagerung von institutionellem Kapital in zentrale und dezentrale ��ü����standorte stärken die Nachfrage nach modernen ��ü����s, Rechenzentrumsgeländen und erstklassigen Logistikparks.[1]Nguyen Pham, "Vietnam CRE 2025 Snapshot," Bloomberg, bloomberg.com ESG-Vorschriften sind zu einem maßgeblichen Katalysator geworden, wobei LEED- oder LOTUS-zertifizierte Objekte Mietaufschläge von 8–12 % erzielen. Gleichzeitig hält hybrides Arbeiten den Leerstand in zentralen Geschäftsvierteln erhöht, und die Baukosteninflation verlängert die Projektlaufzeiten, was Entwickler dazu zwingt, Vorwärtskaufstrategien und modulare Methoden einzusetzen, um die Renditen zu schützen.

Wichtigste Erkenntnisse des Berichts

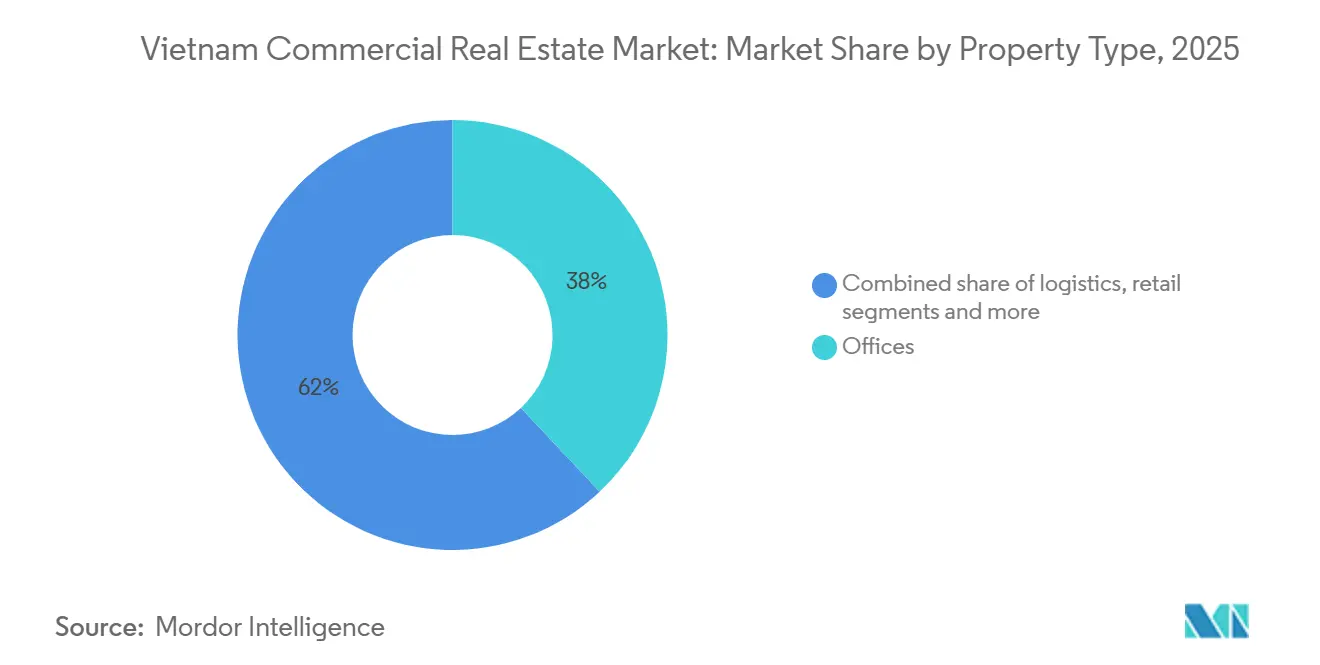

- Nach Immobilientyp hielten ��ü����s im Jahr 2025 einen Marktanteil von 38 % am Gewerbeimmobilienmarkt, während Sonstige (Industrieparks, Gastgewerbe, Mischnutzung) bis 2031 voraussichtlich mit einer CAGR von 9,1 % wachsen werden.

- Nach Geschäftsmodell kontrollierte das Vermietungssegment im Jahr 2025 61 % der �Ѳ�����ٲ���öß�� im Gewerbeimmobilienbereich; im Gegensatz dazu wird der Verkaufskanal im Zeitraum 2026–2031 voraussichtlich mit einer CAGR von 10,33 % wachsen.

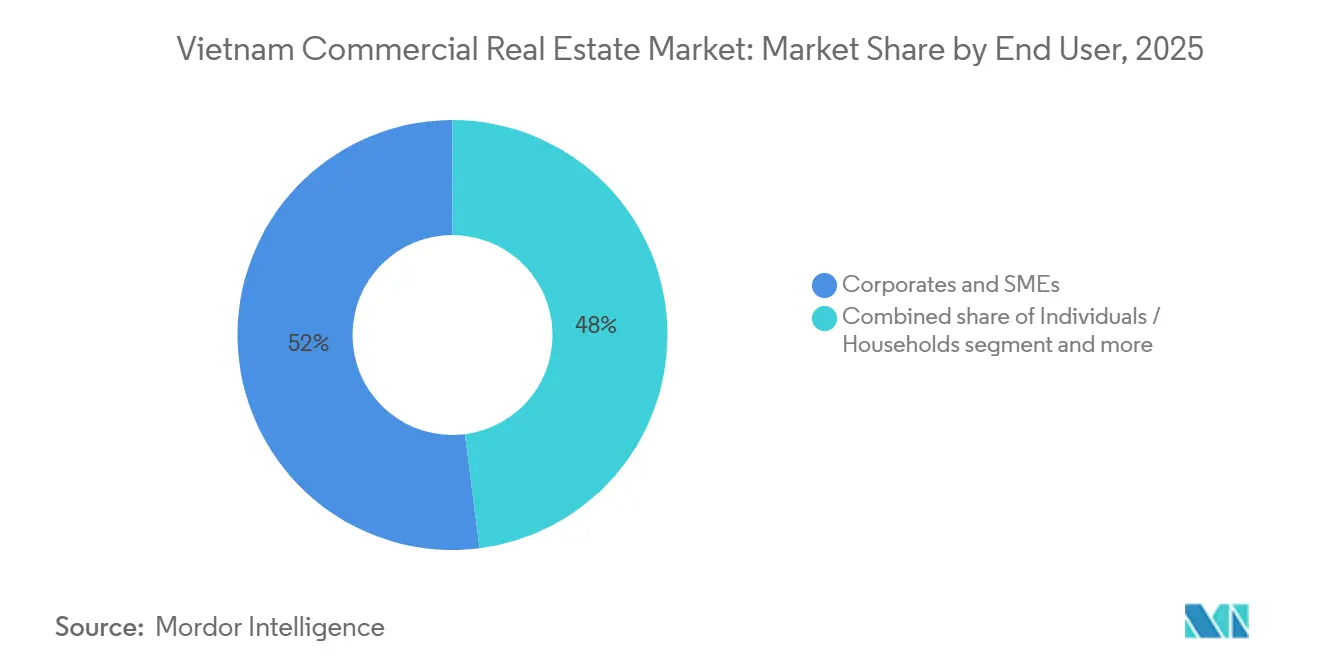

- Nach Endnutzer entfielen im Jahr 2025 52 % der Nachfrage auf Unternehmen und KMU, während Institutionen und Behörden mit einer CAGR von 9,1 % bis 2031 das am schnellsten wachsende Segment darstellen.

- Nach Geografie führte Ho-Chi-Minh-Stadt im Jahr 2025 mit einem Marktanteil von 47 % im Gewerbeimmobilienbereich, doch Hai Phong verzeichnet mit einer CAGR von 8,9 % auf der Grundlage hafenbezogener Logistikinvestitionen ein starkes Wachstum.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des vietnamesischen Gewerbeimmobilienmarkts

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Durch E-Commerce ausgelöster Nachfrageschub für erstklassige Industrie- und Logistikparks | +2.1% | Hai Phong, Binh Duong, Dong Nai, Peripherie von Ho-Chi-Minh-Stadt | Kurzfristig (≤ 2 Jahre) |

| Verlagerung von institutionellem Kapital in zentrale Geschäftsviertel und dezentrale ��ü����s | +1.8% | Ho-Chi-Minh-Stadt, Hanoi, Binh Duong | Mittelfristig (2–4 Jahre) |

| Staatliches Schnellstraßen- und U-Bahn-Programm steigert Grundstückswerte entlang der Korridore | +1.5% | National; frühe Gewinne an den Knotenpunkten der U-Bahn-Linie 1 in Ho-Chi-Minh-Stadt und der Nord-Süd-Schnellstraße | Langfristig (≥ 4 Jahre) |

| ESG-konforme Grüne Gebäude erzielen Mietaufschläge | +1.2% | Kernbezirke von Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Tourismuserholung belebt den RevPAR von Hotels in zentralen Geschäftsvierteln | +0.9% | Ho-Chi-Minh-Stadt, Hanoi, Da Nang, Nha Trang | Kurzfristig (≤ 2 Jahre) |

| Ausbau von Edge-Rechenzentrumsgeländen durch Datenlokalisierungsgesetze | +0.6% | Ho-Chi-Minh-Stadt, Hanoi, Da Nang | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Durch E-Commerce ausgelöster Nachfrageschub für erstklassige Industrie- und Logistikparks

Der Bruttowert der E-Commerce-Waren in Vietnam überstieg 2025 20 Milliarden USD und trieb die Nachfrage nach automatisierten Lagerhäusern in der Nähe von Stadtzentren an.[2]Tran Dao, "E-Commerce Warehousing Boom," Financial Times, ft.com Frasers Property Industrial und Mapletree Logistics Trust sagten 600 Millionen USD für 1,2 Millionen m² erstklassiger Flächen in Hai Phong und Binh Duong zu, mit Vorvermietungsquoten von über 70 %. Die Nord-Süd-Schnellstraße verkürzt die Transitzeiten zwischen Hanoi und Ho-Chi-Minh-Stadt um 40 % und ermöglicht Just-in-time-Lagerhaltung. Kühlkettenanforderungen und Brandschutzzertifizierungen des Ministeriums für Industrie und Handel drängen Vermieter zu globalen Standards.

Verlagerung von institutionellem Kapital in zentrale Geschäftsviertel und dezentrale ��ü����s

Japanische Pensionsfonds und singapurische REITs haben sich von Hochhauswohnungen auf erstklassige ��ü����türme im Bezirk 1 von Ho-Chi-Minh-Stadt und in Hanois Ba Dinh verlagert und streben Renditen von 6,8 % an, trotz der Belastung durch hybrides Arbeiten. Die Vietnam Infrastructure Finance Company investierte innerhalb ihres ersten Jahres 320 Millionen USD in drei ��ü����immobilien und bestätigte damit die neu gewonnene Liquidität. Dezentrale Zonen wie Thu Dau Mot und Cau Giay ziehen Back-Office-Standorte an, die niedrigere Mieten und die Nähe zu Schnellstraßen schätzen. Diese Zweiteilung hat die Kapitalisierungsraten in zentralen Geschäftsvierteln auf 5,5 % gegenüber 7,2 % in Außenbezirken gedrückt und eröffnet Arbitragemöglichkeiten für wertsteigernde Investitionen. Institutionelle Mandate verlangen nun die Einhaltung des ISO-50001-Energiemanagementsystems vor dem Erwerb.

Staatliches Schnellstraßen- und U-Bahn-Programm steigert Grundstückswerte entlang der Korridore

Die 12 Milliarden USD teure Nord-Süd-Schnellstraße, die planmäßig 2028 fertiggestellt werden soll, hat die Grundstückspreise innerhalb von 5 km um Autobahnkreuze seit 2024 um bis zu 50 % angehoben. Die U-Bahn-Linie 1 in Ho-Chi-Minh-Stadt löst transit-orientierte Entwicklungen aus, während der Ringstraße 4 in Hanoi und der Flughafen Long Thanh in Dong Nai spekulative Industriekäufe antreiben. Lokale Behörden beschleunigen Flächennutzungsumwandlungen für Projekte, die LEED- oder LOTUS-Zertifizierung und Arbeitsplatzbeschaffung versprechen.

ESG-konforme Grüne Gebäude erzielen Mietaufschläge

LEED-Gold- oder LOTUS-qualifizierte Türme erzielen Mietaufschläge von 8–12 % und weisen eine Auslastung von 98 % auf. Die LEED-Platin-Zertifizierung von Saigon Centre Phase 2 veranschaulicht den frühen Erfolg und erzielt monatlich 52 USD pro m², weit über dem Teilmarktdurchschnitt. Neue, ab 2025 geltende Vorschriften verlangen Energieausweise für Gebäude über 10.000 m² und lenken Entwickler in Richtung Photovoltaik und intelligente Klimatechnik. Institutionelle Investoren bestehen auf einer ISO-14001- und ISO-50001-Verifizierung vor dem Abschluss von Transaktionen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Baukosteninflation und Arbeitskräftemangel verzögern Übergaben | -1.1% | National; besonders ausgeprägt in Ho-Chi-Minh-Stadt und Hanoi | Kurzfristig (≤ 2 Jahre) |

| Geldpolitische Straffung erhöht Kapitalisierungsraten und komprimiert Transaktionsvolumina | -0.8% | National; großvolumige Transaktionen | Kurzfristig (≤ 2 Jahre) |

| Anhaltende Verbreitung hybrider Arbeit dämpft die ��ü����flächenabsorption in zentralen Geschäftsvierteln | -0.7% | Zentrale Geschäftsviertel von Ho-Chi-Minh-Stadt und Hanoi | Mittelfristig (2–4 Jahre) |

| Steigende Klimarisikoversicherungsprämien für Küstenimmobilien | -0.3% | Da Nang, Nha Trang, Küste von Hai Phong | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Baukosteninflation und Arbeitskräftemangel verzögern Übergaben

Stahl- und Zementpreise stiegen 2025 um 18 % bzw. 12 % und erhöhten die Budgets um fast 20 %. Die Abwanderung von Fachkräften in Märkte mit höheren Löhnen hat große Projekte um bis zu neun Monate verzögert. Novaland meldete Vertragsstrafen, nachdem zwei Türme im Bezirk 7 den Zeitplan nicht einhielten, was das Lieferrisiko unterstreicht. Entwickler sichern Materialien durch Terminkontrakte und wechseln zu modularen Techniken, um Kostenüberschreitungen zu begrenzen.

Geldpolitische Straffung erhöht Kapitalisierungsraten und komprimiert Transaktionsvolumina

Seit Anfang 2024 haben politische Zinserhöhungen die Kreditkosten um rund 175 Basispunkte angehoben, die Spreads ausgeweitet und die Kapitalisierungsraten um 40–60 Basispunkte erhöht. Das Transaktionsvolumen für Objekte ab 100 Millionen USD sank 2025 um 22 %, da Käufer ihre Mindestrenditen neu bewerteten. Sale-and-Leaseback-Transaktionen verschaffen Entwicklern Liquidität, doch die Preissetzungsmacht begünstigt eindeutig kapitalstarke Investoren.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Immobilientyp: Rechenzentren überholen traditionellen ��ü����bestand

��ü����s erfassten 2025 38 % des Gewerbeimmobilienmarkts in Vietnam und spiegeln die fest verankerte Unternehmensnachfrage im Bezirk 1 und in Ba Dinh wider.[3]Dinh Hoang, "Data Centers Race Ahead," Reuters, reuters.com Im Gegensatz dazu wird für Rechenzentrumsgelände eine CAGR von 9,1 % prognostiziert – die höchste unter allen Immobilientypen –, gestützt durch Datenlokalisierungsvorschriften und die Nutzung von Cloud-Diensten. CMC und Viettel IDC sagten gemeinsam 800 Millionen USD für Hyperscale- und Edge-Einrichtungen zu, mit dem Ziel von Tier-III-Ausfallsicherheit und Latenzwerten unter 10 ms.

Nutzer schätzen ausfallsichere Stromversorgung, Neutralität und ESG-Zertifizierungen, was Vorvermietungszusagen von über 70 % rechtfertigt. Einzelhandelszentren setzen auf erlebnisorientierte Formate, um dem E-Commerce-Druck entgegenzuwirken, während Logistikparks in Zonen wie Deep C und VSIP III eine Auslastung von 95 % aufrechterhalten. Grüne Sanierungen, intelligente Gebäudetechnik und Solaranlagen sind mittlerweile Standardmerkmale für erstklassige ��ü����- und Logistikflächen und unterstreichen den wachsenden Nachhaltigkeitsimperativ im vietnamesischen Gewerbeimmobilienmarkt.

Nach Geschäftsmodell: Verkaufskanal beschleunigt sich inmitten von Kapitalisierungsratenschwankungen

Vermietungen dominierten 2025 mit 61 % den Gewerbeimmobilienmarkt in Vietnam, verankert durch REITs, die stabile Renditen anstreben. Dennoch wird erwartet, dass der Verkaufskanal, angeführt von ��ü����s mit Stockwerkeigentum und Industriegrundstücken, bis 2031 eine CAGR von 10,33 % verzeichnen wird. KMU in Bezirken wie Cau Giap und Bezirk 7 bevorzugen Immobilieneigentum, um sich gegen Mietsteigerungen und Zinsrisiken abzusichern.

Sale-and-Leaseback-Transaktionen im Wert von 180 Millionen USD durch Becamex IDC und Nam Long veranschaulichen hybride Finanzierungsmodelle, die Entwicklern Liquidität verschaffen und gleichzeitig die operative Kontrolle erhalten. Institutionelle Käufer sichern langfristige Mietverträge mit kreditwürdigen Mietern, was die Cashflows auch bei steigenden Kapitalisierungsraten absichert. Der Gewerbeimmobilienmarkt in Vietnam balanciert somit Mietannuitäten mit eigentumsgetriebenen Wertsteigerungsstrategien und dämpft das systemische Risiko.

Nach Endnutzer: Institutionen und Behörden beschleunigen Infrastrukturmandate

Unternehmen und KMU repräsentierten 2025 52 % des Marktwerts, doch Institutionen und Behörden expandieren mit einer CAGR von 9,1 % am schnellsten unter den Endnutzern. Ministerien verpflichten sich vorab für Logistikparks entlang der Nord-Süd-Schnellstraße, während staatseigene Unternehmen grüne ��ü����türme verankern, die ESG-Mandate erfüllen. Der Gewerbeimmobilienmarkt in Vietnam profitiert daher von staatlichen Bilanzen, die spekulatives Angebot risikoärmer gestalten.

KMU priorisieren flexible Arbeitsbereiche und Vorstadtstandorte für Erschwinglichkeit und kurze Pendelwege. Multinationale Mieter verankern ESG-Klauseln in Mietverträgen und lenken Vermieter in Richtung LEED-Gold oder höher. Diese parallelen Anforderungen zwingen zu diversifizierten Angeboten – von repräsentativen Türmen in zentralen Geschäftsvierteln bis hin zu Edge-Rechenzentren –, was die Absorptionsquellen verbreitert und zyklische Volatilität abfedert.

Geografische Analyse

Ho-Chi-Minh-Stadt hielt 2025 47 % des Gewerbeimmobilienmarkts in Vietnam, doch ein Leerstand von 12,3 % in zentralen Geschäftsvierteln zeigt, dass hybrides Arbeiten und reichlich vorhandener ��ü����bestand der Klasse B das Mietwachstum dämpfen. Neues Angebot verlagert sich nach Thu Thiem, wo U-Bahn-Anbindung und Flächenverfügbarkeit intelligente, gemischt genutzte Stadtteile ermöglichen und zusätzliche �Ѳ�����ٲ���öß�� im Gewerbeimmobilienbereich erschließen.

Hanoi vereint staatliche, diplomatische und technologische Mieter und hält die Auslastung in Ba Dinh und Hoan Kiem über 88 %. Periphere Bezirke wie Cau Giap ziehen Shared-Service-Center an, begünstigt durch Schnellstraßenkreuze und niedrigere Mieten. Unterdessen verzeichnet Hai Phong mit einer CAGR von 8,9 % das schnellste regionale Wachstum, gestützt durch einen Tiefwasserhafen, der 2025 8,2 Millionen TEU abfertigte, und erweiterte Schnellstraßenverbindungen, die die Reisezeit nach Hanoi auf unter 90 Minuten verkürzen.

Binh Duong bleibt ein industrielles Kraftzentrum; die Grundstückspreise sind seit 2024 um 35 % gestiegen, und die Mietrenditen nähern sich 8,5 %. Da Nang diversifiziert sich von Freizeitimmobilien in IT-Parks, obwohl höhere Klimarisikoversicherungsprämien die Margen belasten. Sekundäre Cluster in Can Tho, Nha Trang und Vinh ziehen Ersteinsteiger an, die Genehmigungsverfahren navigieren können und von Aufwärtspotenzial profitieren, sobald Schnellstraßen- und Flughafenerweiterungen die Erreichbarkeit verbessern.

Wettbewerbslandschaft

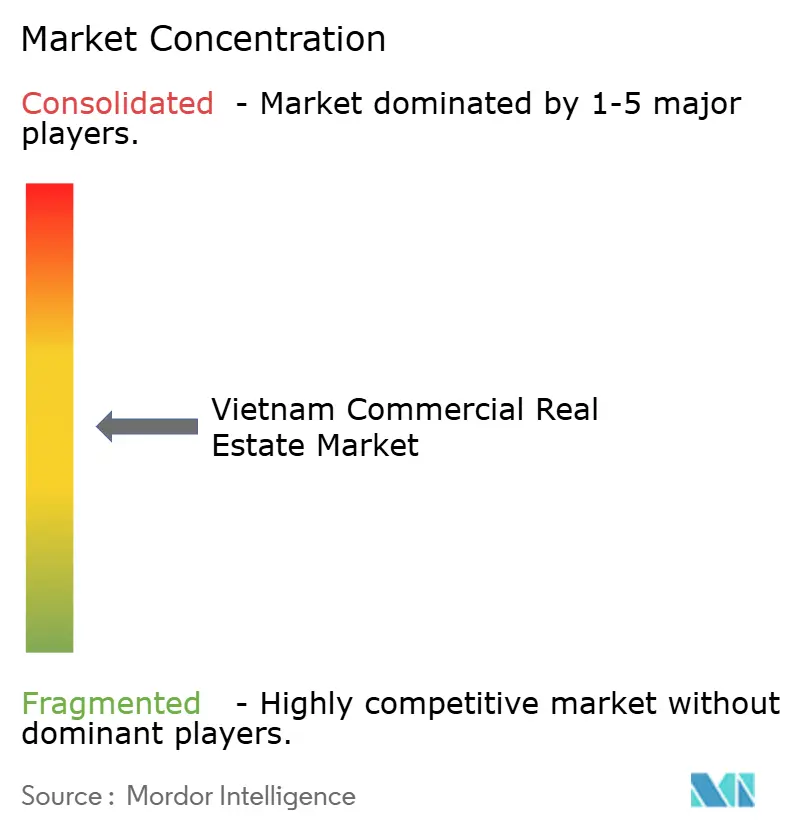

Der Wettbewerb ist moderat, wobei die fünf größten Entwickler rund 35 % der neuen Bruttogeschossfläche kontrollieren, was Nischen- und ausländischen Akteuren Spielraum lässt. Singapurische REITs wie Mapletree Logistics Trust und Frasers Property nutzen niedrige Finanzierungskosten, um stabilisierte Logistikimmobilien zu erwerben; ihre Größe und Unternehmensführung verschaffen ihnen einen Vorteil bei prestigeträchtigen Bieterverfahren.

Japanische Konzerne, darunter Mitsubishi Estate und Sumitomo Realty, entwickeln U-Bahn-nahe Projekte gemeinsam mit vietnamesischen Partnern und verbinden Baukompetenz mit lokalem Grundstückszugang. Inländische Marktführer wie Vingroup und Sun Group nutzen politische Verbindungen und eigene Grundstücksreserven, um große Mischnutzungsprojekte in der Nähe von Schnellstraßenknoten zu initiieren, Vorverkäufe zu beschleunigen und Markteintrittsbarrieren zu erhöhen.

Nischensegmente – Edge-Rechenzentren, Kühlkettenlogistik, Selbstlagerung – ziehen Venture- und Private-Equity-Interesse an. Immobilientechnologieplattformen digitalisieren Angebote und Transaktionen, während IoT-gestützte intelligente Gebäudesysteme das Mietererlebnis und die Betriebseffizienz verbessern. Entwickler mit diversifizierter Finanzierung – Anleihen, REITs und Sale-and-Leaseback-Transaktionen – sind besser positioniert, um Kapitalisierungsratenanstiege und Baukosteninflation zu bewältigen.

Marktführer der vietnamesischen Gewerbeimmobilienbranche

Vingroup JSC

CapitaLand (Vietnam) Holdings

Keppel Land Vietnam

Sun Group

Novaland Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: CapitaLand Investment und Vingroup gründeten ein Joint Venture im Wert von 420 Millionen USD für einen 45-stöckigen LEED-Platin-Komplex in Thu Thiem, Ho-Chi-Minh-Stadt, wobei 60 % der ��ü����fläche an Technologie- und Finanz-Multis vorvermietet wurden.

- Dezember 2025: Frasers Property Industrial Vietnam erwarb 50 ha in der Deep-C-Zone von Hai Phong für 85 Millionen USD, um 250.000 m² erstklassige Logistik- und Kühlketteneinrichtungen zu entwickeln, die zu 70 % an DHL und Kerry Logistics vorvermietet sind.

- November 2025: Viettel IDC eröffnete ein 20-MW-Tier-III-Edge-Rechenzentrumsgelände in Da Nang für Cloud- und Colocation-Kunden mit Latenzanforderungen unter 10 ms.

- Oktober 2025: Mapletree Logistics Trust erwarb einen 180.000 m² großen Park in Binh Duongs VSIP III für 95 Millionen USD und erhöhte damit seinen Fußabdruck in Vietnam auf 2 Millionen m².

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Gemäß ���ϲ����� definieren wir den vietnamesischen Gewerbeimmobilienmarkt als den jährlichen Bruttowert fertiggestellter, ertragsgenerierender Immobilien, einschließlich ��ü����s, Einzelhandelsflächen, Logistik- und Industrieparks, Hospitality-Assets sowie zweckgebundener Mischnutzungskomplexe, die im gesamten Land verkauft oder vermietet werden.

Ausschluss aus dem Untersuchungsrahmen: Rohlandtransaktionen ohne genehmigte Baupläne sowie rein wohnwirtschaftliche Transaktionen sind nicht Gegenstand dieser Studie.

������Գپ�����ܲԲ���ü��������������

- Nach Immobilientyp

- ��ü����

- Einzelhandel

- Logistik

- Sonstige

- Nach Geschäftsmodell

- Verkauf

- Vermietung

- Nach Endnutzer

- Privatpersonen / Haushalte

- Unternehmen und KMU

- Institutionen und Behörden

- Nach Region

- Ho-Chi-Minh-Stadt

- Hanoi

- Hai Phong

- Binh Duong

- Da Nang

- Übriges Vietnam

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews mit Gewerbeimmobilienmaklern, REIT-Portfoliomanagern, Innenausbauunternehmern und kommunalen Planungsbeamten in Ho-Chi-Minh-Stadt, Hanoi sowie aufstrebenden Standorten wie Hai Phong. Ihre Erkenntnisse validierten Leerstandsannahmen, typische Mietrenditen und Pipeline-Zeitpläne und schlossen Lücken, die Desk-Research-Quellen hinterlassen.

Desk Research

Unsere Analysten stützten sich zunächst auf öffentlich zugängliche Grundlagenquellen wie das Allgemeine Statistikamt Vietnams, Bulletins des Bauministeriums, Zollimportdaten für Stahl und Zement sowie die Quartals-Tracker des Vietnam Real Estate Association. Unternehmens-10-Ks, Prospekte und Kapitalaufnahme-Unterlagen lieferten Transaktionspreisbereiche, während Nachrichtenarchive in Dow Jones Factiva außerplanmäßige Transaktionen und politische Entwicklungen erfassten.

Makrotreiber, darunter FDI-Zuflüsse, Industrieproduktion, verfügbares städtisches Einkommen und eingehender Tourismus, wurden von der Weltbank, UNCTAD und der Zivilluftfahrtbehörde zusammengestellt und anschließend mit Landbank-Offenlegungen auf Provinzebene sowie Questel-Patenttrends zu modularen Bausystemen abgeglichen. Diese Liste ist illustrativ; zahlreiche weitere Sekundärquellen unterstützten Querprüfungen und Klarstellungen.

�Ѳ�����ٲ���öß�� & Prognose

Eine Top-down-Produktions- und Handelsrekonstruktion wandelt die Bruttoanlageinvestitionen in Nichtwohngebäude in Marktwerte um, während selektive Bottom-up-Aggregationen von Grade-A-��ü����türmen und Logistikparks die Gesamtwerte einem Stresstest unterziehen. Wesentliche Indikatoren – wie durchschnittliche Miete pro Quadratmeter, Absorptionsraten, FDI-bezogene Industrieflächeninanspruchnahme, touristische Übernachtungen und E-Commerce-Paketvolumina – fließen in eine multivariate Regression ein, die die Nachfrage bis 2030 projiziert. Wo Teilsektordaten spärlich sind, überbrücken geführte Bandbreiten aus Maklerinterviews die Lücke vor der abschließenden Triangulation.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen dreistufige Varianzprüfungen, Peer-Review und Szenariotests. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen, wenn wesentliche Ereignisse eine erneute Kontaktaufnahme mit Experten auslösen, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Vietnam-Gewerbeimmobilien-Basislinie Verlässlichkeit beansprucht

Veröffentlichte Zahlen weichen häufig voneinander ab, da Unternehmen unterschiedliche Asset-Mixes, Mietmultiplikatoren oder Aktualisierungsrhythmen wählen, und wir haben beobachtet, dass sich solche Lücken nach volatilen Jahren vergrößern. Wir verankern unsere Basislinie auf beobachteten Transaktionen und verifizierten Pipeline-Daten und vermeiden eine übermäßige Abhängigkeit von modellierten Asset-Inflationen.

Wesentliche Treiber von Abweichungen umfassen den Ausschluss von Hospitality-Assets durch einige Herausgeber, statische Wechselkurse oder aus einem engen Zeitfenster extrapoliertes Wachstum – all dies führt zu einer Über- oder Unterschätzung der Gesamtwerte in späteren Jahren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Wesentlicher Abweichungstreiber |

|---|---|---|

| USD 45,33 Mrd. (2025) | ���ϲ����� | - |

| USD 19,83 Mrd. (2024) | Global Consultancy A | Enger Asset-Korb und konservativer Mietmultiplikator |

| USD 16,61 Mrd. (2024) | Industry Data Service B | Schließt Hospitality-Assets aus und verwendet den statischen Wechselkurs von 2019 |

Der Vergleich zeigt, dass ���ϲ����� durch die Abdeckung des gesamten ertragsgenerierenden Asset-Universums und jährliche Aktualisierungen eine ausgewogene, transparente Basislinie liefert, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gewerbeimmobilienmarkt in Vietnam im Jahr 2026?

Die �Ѳ�����ٲ���öß�� des Gewerbeimmobilienmarkts wird voraussichtlich im Jahr 2026 48,92 Milliarden USD erreichen.

Welcher Immobilientyp wächst bis 2031 am schnellsten?

Rechenzentrumsgelände führen das Wachstum mit einer prognostizierten CAGR von 9,1 % an, gestützt durch Datenlokalisierungsvorschriften und Cloud-Nachfrage.

Warum zieht Hai Phong mehr Logistikinvestitionen an?

Ausbauten des Tiefwasserhafens und Schnellstraßenverbindungen, die die Transitzeit nach Hanoi auf unter 90 Minuten verkürzen, treiben eine CAGR von 8,9 % in Hai Phong an.

Welchen Aufschlag erzielen ESG-konforme Gebäude?

LEED-Gold- oder LOTUS-zertifizierte ��ü����s erzielen 8–12 % höhere Mieten als konventioneller Bestand.

Wie gehen Entwickler mit der Baukosteninflation um?

Unternehmen kaufen Stahl und Zement im Voraus, setzen modulare Methoden ein und bilden Joint Ventures, um Risiken zu teilen und eine termingerechte Lieferung sicherzustellen.

Wie ist der Ausblick für das Geschäftsmodell Verkauf gegenüber Vermietung?

Vermietungen bleiben dominant, doch der Verkaufskanal wird voraussichtlich mit einer CAGR von 10,33 % wachsen, da Nutzer bei Kapitalisierungsratenschwankungen langfristiges Eigentum sichern.

Seite zuletzt aktualisiert am: