�Ѳ�����ٲ���öß�� und Marktanteil der veterinärmedizinischen Onkologie

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

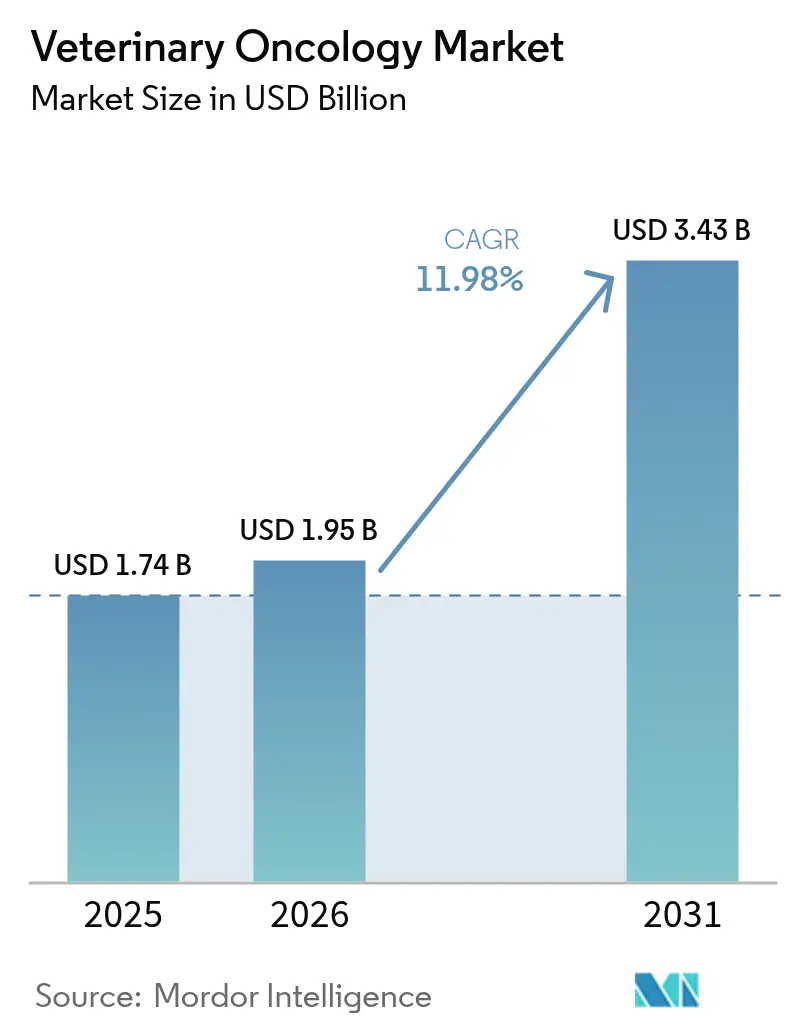

| �Ѳ�����ٲ���öß�� (2026) | 1.95 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 3.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 11.98% CAGR |

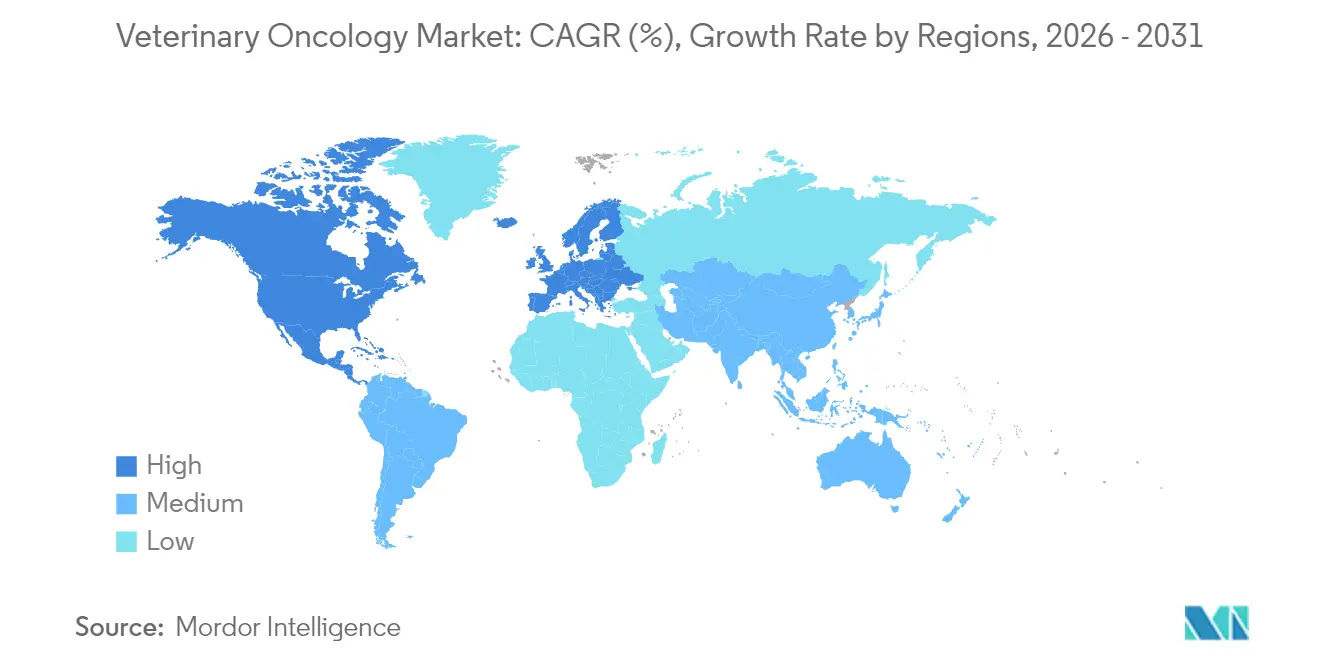

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse der veterinärmedizinischen Onkologie durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� der veterinärmedizinischen Onkologie wird im Jahr 2026 auf 1,95 Milliarden USD geschätzt, ausgehend von einem Wert von 1,74 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 3,43 Milliarden USD zeigen, wachsend mit einer CAGR von 11,98 % im Zeitraum 2026–2031. Der Schwung nimmt zu, da alternde Haustiere eine höhere Krebsinzidenz aufweisen, Besitzer eine „Haustier-als-Familienmitglied”-Mentalität annehmen und Versicherer die Deckung für anspruchsvolle Eingriffe ausweiten. Frühere Diagnosen durch Flüssigbiopsien und KI-gestützte Bildgebung verlagern die Versorgung von palliativ auf kurativ, was die Nachfrage nach Präzisionsmedizin steigert. Regulatorische Schnellzulassungsverfahren verkürzen die Markteinführungszyklen, während multimodale Protokolle, die Chirurgie, Strahlentherapie und Immuntherapie kombinieren, messbare Überlebensgewinne erzielen. Vor diesem Hintergrund verschärft sich der Wettbewerb, da multinationale Pharmaunternehmen und Spezialkliniken darum wetteifern, Datenanalyse und digitale Gesundheitswerkzeuge im gesamten Versorgungskontinuum zu verankern.

Wesentliche Erkenntnisse des Berichts

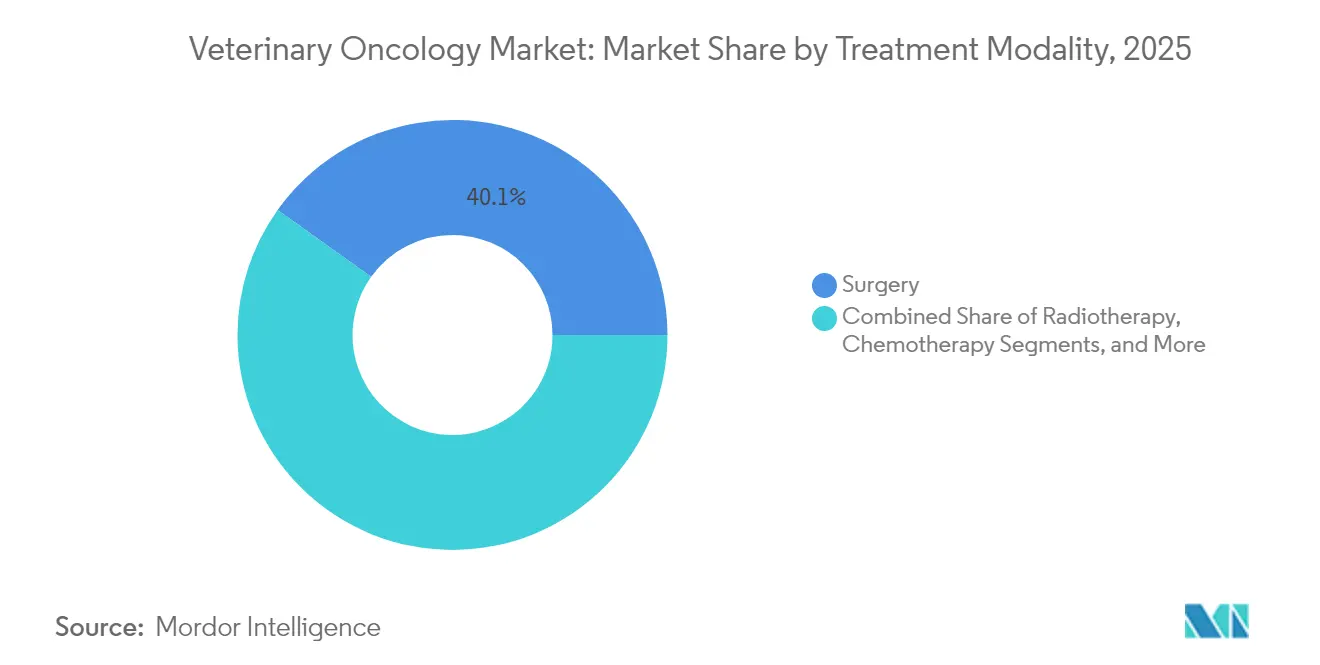

- Nach Behandlungsmodalität führte die Chirurgie im Jahr 2025 mit einem Umsatzanteil von 40,12 %; die Immuntherapie wird voraussichtlich bis 2031 mit einer CAGR von 13,04 % wachsen.

- Nach Tierart hielten Hundepatienten im Jahr 2025 einen Marktanteil von 85,88 % an der veterinärmedizinischen Onkologie, während Katzenfälle bis 2031 mit einer CAGR von 12,74 % wachsen.

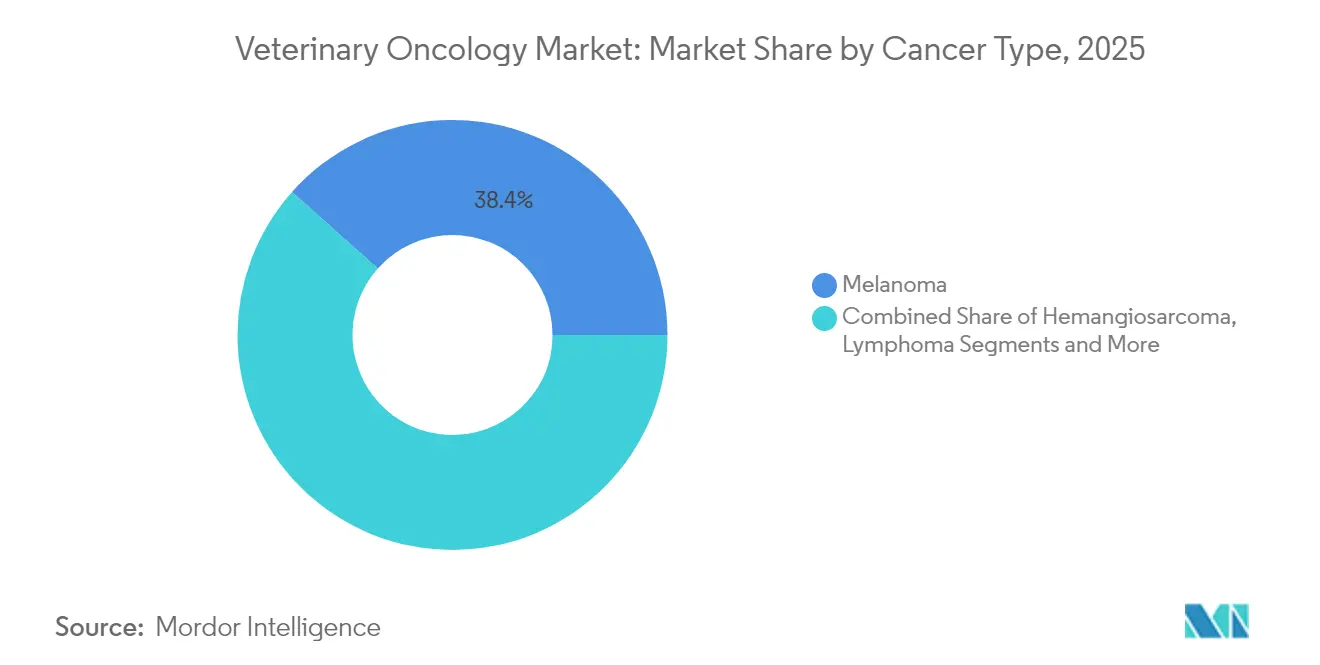

- Nach Krebsart entfiel auf das Melanom im Jahr 2025 ein Anteil von 38,41 % an der �Ѳ�����ٲ���öß�� der veterinärmedizinischen Onkologie; Lymphombehandlungen werden voraussichtlich mit einer CAGR von 12,81 % wachsen.

- Nach Geografie erzielte Nordamerika im Jahr 2025 einen Umsatzanteil von 53,76 %; der asiatisch-pazifische Raum wird bis 2031 die schnellste CAGR von 13,62 % verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Marktes für veterinärmedizinische Onkologie

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigende Prävalenz von Krebserkrankungen bei Heimtieren | +3.2% | Global, mit höchster Auswirkung in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Zunehmendes Unternehmens- und akademisches F&E-Engagement in der veterinärmedizinischen Onkologie | +2.8% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Rasche Einführung fortschrittlicher Bildgebungs- und Flüssigbiopsie-Diagnostik | +2.1% | Global, angeführt von entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Tierversicherungspolicen, die onkologische Versorgung abdecken | +1.9% | Nordamerika und EU als Kernmärkte, aufkommend im asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| KI-gestützte Früherkennungsplattformen im klinischen Einsatz | +1.5% | Global, mit früher Einführung in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Fokussierter Ultraschall und photodynamische Therapien erweitern den Behandlungswerkzeugkasten | +0.5% | Nordamerika und EU, begrenzte Durchdringung im asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Prävalenz von Krebserkrankungen bei Heimtieren

Fast die Hälfte der Hunde über 10 Jahre entwickelt eine Neoplasie, eine Rate, die die Nachfrage nach onkologischen Dienstleistungen auf einem hohen Niveau hält, da die Präventivmedizin die Lebenserwartung verlängert. Rassenprädispositionen verschärfen diesen Bedarf, wobei Golden Retriever und Boxer eine überdurchschnittliche Lymphom-Inzidenz aufweisen. Frühere Diagnosen leiten nun mehr Fälle in kurative Behandlungswege, was die Inanspruchnahme von Chirurgie, Strahlentherapie und aufkommenden Immuntherapien fördert. Die wachsende Bereitschaft der Besitzer, aggressive Protokolle zu verfolgen, verstärkt langfristig die Dienstleistungsintensität, insbesondere in Märkten mit einer reifen Versicherungsdurchdringung.

Zunehmendes Unternehmens- und akademisches F&E-Engagement in der veterinärmedizinischen Onkologie

Pharmaunternehmen verweisen auf den translationalen Mehrwert zwischen Heimtiertumore und der humanen Onkologie, was zur Erweiterung dedizierter Biologika-Kapazitäten führt. Elancoseine Anlage in Kansas im Wert von 130 Millionen USD legt den Schwerpunkt auf die Produktion monoklonaler Antikörper für Krebserkrankungen bei Hunden. Universitäten verstärken diesen Impuls; die Virginia Tech-Histotripsiestudien suchen nach nicht-invasiven Lösungen für Osteosarkome. Gemeinnützige Organisationen wie die Morris Animal Foundation leiten Fördermittel für gliedmaßenerhaltende Immuntherapien, was klinische Zeitpläne beschleunigt und die Protokollkomplexität erweitert.

Rasche Einführung fortschrittlicher Bildgebungs- und Flüssigbiopsie-Diagnostik

IDEXX führte einen Flüssigbiopsie-Test für 15 USD ein, der am Point-of-Care auf kanines Lymphom hinweist und die Hürden für jährliche Tests senkt [1]Zoetis Inc., "Vetscan Imagyst Expands AI Menu," zoetis.com. Die KI-Zytologieplattform von Zoetis verkürzt die Zeit von der Auswertung des Präparats bis zur Antwort auf wenige Minuten und ermöglicht es Allgemeinmedizinern, neoplastische Zellen ohne Überweisungsverzögerungen zu identifizieren [2]IDEXX Laboratories Inc., "IDEXX Cancer Dx Launch Announcement," idexx.com. Dedizierte veterinärmedizinische PET-Scanner verfolgen nun die metabolische Tumoraktivität und ermöglichen eine besser angepasste Strahlendosierung. Frühere Interventionen verbessern die Überlebenschancen und verlagern die Ausgaben in Richtung kurativer Phasen des Versorgungswegs.

KI-gestützte Früherkennungsplattformen im klinischen Einsatz

Auf Millionen von Pathologiebildern trainierte Modelle des maschinellen Lernens übertreffen inzwischen die Sensitivität von Pathologen bei bestimmten Krebsarten. Zoetis' Vetscan Imagyst integriert Blutausstrich- und Urinsediment-Analytik und bietet ein nahezu echtzeitfähiges Triage-Werkzeug, das spezialisierte Diagnostik auf Niveau von Fachzentren auch in allgemeine Kliniken bringt. Die Zugänglichkeit der Technologie ist besonders vorteilhaft in ländlichen Gebieten, in denen zugelassene Onkologen selten sind, und unterstützt einen gleichmäßigeren Zugang zu fortschrittlicher Versorgung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Eigenkosten für Besitzer trotz Versicherungslücken | -2.1% | Global, am stärksten in Entwicklungsmärkten | Mittelfristig (2–4 Jahre) |

| Geringes Krankheitsbewusstsein in Bevölkerungsgruppen von Haustierhaltern in Entwicklungsländern | -1.8% | Asiatisch-pazifischer Raum, Lateinamerika, Naher Osten und Afrika | Langfristig (≥ 4 Jahre) |

| Geografische Knappheit an Strahlentherapie- und Fachversorgungszentren | -1.3% | Ländliche Gebiete weltweit, besonders ausgeprägt in Entwicklungsregionen | Langfristig (≥ 4 Jahre) |

| Fehlen harmonisierter klinischer Studienendpunkte, die Zulassungen verzögern | -0.9% | Global, besonders die Regulierungsharmonisierung zwischen EU und USA betreffend | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Eigenkosten für Besitzer trotz Versicherungslücken

Umfassende Protokolle können sich auf 10.000 bis 30.000 USD belaufen, überschreiten häufig die Versicherungsobergrenzen und zwingen Besitzer zu schwierigen Entscheidungen hinsichtlich der Leistbarkeit. Deckungsausschlüsse für Vorerkrankungen machen Versicherungsnehmer für einen erheblichen Teil der Ausgaben verantwortlich. Da Immuntherapien und Präzisionsbehandlungen zu Premiumpreisen auf den Markt kommen, weitet sich die Kostendiskrepanz zwischen Basis- und fortgeschrittener Versorgung aus und dämpft die Inanspruchnahme bei Haushalten mit mittlerem Einkommen.

Geografische Knappheit an Strahlentherapie- und Fachversorgungszentren

Die Veterinary Cancer Society (Veterinäre Krebsgesellschaft) zählt in den Vereinigten Staaten weniger als 100 veterinärmedizinische Strahlentherapieeinheiten, was weite ländliche Gebiete unversorgt lässt [3]Veterinary Cancer Society, "Radiation Facility Directory," vetcancersociety.org. Reiseentfernungen erhöhen die indirekten Kosten und verringern die Therapietreue. Schwellenländer kämpfen mit einer noch engeren Infrastruktur, was die Durchdringung fortschrittlicher Modalitäten einschränkt. Telemedizinische Onkologiekonsultationen, mobile Linearbeschleuniger und fokussierte Ultraschallplattformen beginnen, diese strukturellen Engpässe zu mildern, aber der Aufbau bleibt ein mehrjähriges Vorhaben.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Behandlungsmodalität: Chirurgie verankert Markt, während Immuntherapie zunimmt

Die Chirurgie sicherte sich im Jahr 2025 global einen Anteil von 40,12 % der Umsätze und unterstreicht damit ihre Rolle als erstlinige kurative Option für solide Tumoren im Markt für veterinärmedizinische Onkologie. Fortschritte in der intraoperativen Bildgebung und minimal-invasiven Techniken verbessern die Resektionsrandkontrolle und verkürzen die Genesungszeiten. Gleichzeitig spiegelt die CAGR der Immuntherapie von 13,04 % erfolgreiche kommerzielle Einführungen autologer zellulärer Vakzine und niedermolekularer Immunmodulatoren wider, die bestehende Versorgungsstandards ergänzen. Die Strahlentherapie wächst weiter, da stereotaktische Protokolle die Gesamtzahl der Fraktionen von 18 auf drei reduzieren und den Reiseaufwand für Besitzer verringern. Die Chemotherapie behält ihren Wert bei systemischen bösartigen Erkrankungen, wobei die Genotypisierung die Dosierung verfeinert, um Toxizität zu minimieren.

Der therapeutische Werkzeugkasten entwickelt sich in Richtung wirklich multimodaler Behandlungsregime, die chirurgisches Debulking mit adjuvanter Strahlentherapie und Checkpoint-Inhibitor-Kursen verbinden. Fokussierter Ultraschall und photodynamische Ansätze fügen minimal-invasive Optionen für tief gelegene oder anatomisch heikle Läsionen hinzu und gewinnen an Bedeutung, wenn die Kosten sinken. KI-gestützte Behandlungsplanung nutzt Tumorgenomik und Bildgebungsdaten, um Patienten mit hoher Ansprechrate zu passenden Behandlungsregimen zuzuordnen, was die Ergebnisse verbessert und eine evidenzbasierte Kostenerstattung unterstützt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Tierart: Dominanz der Hundeonkologie hält an, während sich Katzenprotokolle weiterentwickeln

Hunde machten im Jahr 2025 85,88 % der Umsätze aus und festigen damit ihre dominierende Rolle im Markt für veterinärmedizinische Onkologie. Höhere Krankheitsprävalenz und robustere klinische Evidenz beschleunigen die Einführung von Hundeprotokollen. Gezielte Therapien segmentieren Empfehlungen nun nach Rassengenomik und adressieren das erhöhte Lymphomrisiko bei Boxern und Osteosarkomrisiko bei Rottweiler. Katzen, die historisch gesehen weniger versorgt wurden, verzeichnen eine CAGR von 12,74 %, da Formulierer felinen Chemotherapien entwickeln, die den einzigartigen Stoffwechselwegen Rechnung tragen. Die Pferdemedizinische Onkologie bleibt eine Nische, ist aber lukrativ, angetrieben durch Melanom- und Sarkoidtherapien für Leistungstiere, bei denen die Verlängerung der Karriere die Zahlungsbereitschaft der Besitzer begründet.

Die Einstellungen der Besitzer verschieben sich in Richtung einer artübergreifenden Gleichstellung der Versorgung, was Innovatoren dazu antreibt, Pharmakokinetik, Tabletten und Dosiergeräte für kleinere Patienten anzupassen. Begleittiere wie Frettchen und Kaninchen regen explorative Studien zu Mini-Dosis-Immuntherapien an, was auf ein langfristiges adressierbares Wachstumspotenzial jenseits der Kern-Hunde- und Katzenkohorten hinweist. Mit der Erweiterung artspezifischer Evidenzbasen gewinnen Kliniker das Vertrauen, aggressive Interventionen zu empfehlen, was eine weitere Segmentdiversifizierung vorantreibt.

Nach Krebsart: Melanom führt, während Lymphom-Innovation zunimmt

Das Melanom behielt im Jahr 2025 mit 38,41 % den größten Anteil und wird durch etablierte Impfstoffe und vorhersehbare chirurgische Ergebnisse unterstützt. Das Segment profitiert von einem relativ klaren Staging und lokalisierten Krankheitsverläufen, was eine frühe chirurgische Behandlung unterstützt, ergänzt durch therapeutische Impfungen bei Bedarf. Lymphom ist nun der am schnellsten wachsende Bereich mit einer CAGR von 12,81 %, gestützt auf oraler Therapien wie Verdinexor und bedingte Zulassungen für kaninespezifische niedermolekulare Substanzen. Mastozytome bleiben bedeutsam, da injizierbares Tigilanol-Tigla eine nicht-chirurgische Ablation ausgewählter Läsionen ermöglicht und die Optionen für Patienten erweitert, die für eine Anästhesie ungeeignet sind.

Präzisionsonkologie hebt die Versorgung von ��ä�����Բ����Dz�������dz�en an, wobei die Genomprofilierung VEGF-Inhibitoren leitet, die progressionsfreie Intervalle verlängern. Die Osteosarkomforschung priorisiert gliedmaßenerhaltende Immuntherapie, die autologe dendritische Zellen mit intratumoralen Zytokininjektionen kombiniert, was die Prioritäten der Besitzer hinsichtlich Mobilität und Lebensqualität widerspiegelt. Das Ergebnis ist eine tiefere molekulare Stratifizierung, die die Behandlungswahl mit der Tumorbiologie in Einklang bringt – ein Merkmal der humanen Onkologie, das nun in die Heimtiermedizin übertragen wird.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika beherrschte im Jahr 2025 mit 53,76 % der Umsätze den Markt, gestützt auf hohe Ausgaben für Heimtiere, dichte Spezialistennetzwerke und einen regulatorischen Rahmen, der bedingte Produktzulassungen schnell in Kliniken bringt. Die Vereinigten Staaten beherbergen den größten Pool an zugelassenen veterinärmedizinischen Onkologen, und die Versicherer erstatten zunehmend fortschrittliche Modalitäten, was die Amortisationszeiten für Kliniksinvestitionen in Linearbeschleuniger und CT-Scanner verkürzt. Kooperationen zwischen Universitäten und der Industrie leiten Durchbrüche in kommerzielle Entwicklungspipelines, was die regionale Führungsposition weiter festigt.

Der asiatisch-pazifische Raum sticht als das am schnellsten wachsende Gebiet heraus, das bis 2031 eine CAGR von 13,62 % verzeichnet, da die Vermenschlichung von Haustieren in den Ballungszentren Chinas zunimmt. Das Wachstum des verfügbaren Einkommens trifft auf expandierende private Kliniknetzwerke und ein wachsendes Bewusstsein für Tierversicherungen und verringert den Unterschied im Versorgungszugang. Japans reifer Kleintiermarkt treibt die frühe Einführung von Präzisionsbiologika voran, während die australische Forschungsgemeinschaft KI-Entscheidungsunterstützungswerkzeuge erprobt, die regionale Verbreitung finden. Hao-Animal, ein chinesisches Start-up, eröffnete kürzlich Shanghais erstes integriertes Onkologie-Bildgebungszentrum, was den Aufbau inländischer Kapazitäten signalisiert.

Europa hält den zweitgrößten Anteil, gestützt durch strenge Tierschutzgesetze, die eine proaktive onkologische Versorgung fördern. Harmonisierte EMA-Verfahren erleichtern kontinentale Medikamentenzulassungen, obwohl unterschiedliche Erstattungsregelungen Preiskomplexität erzeugen. Deutschlands robustes veterinärmedizinisches F&E-Ökosystem leistet Pionierarbeit bei isotopengeführter Chirurgie, und das Vereinigte Königreich beschleunigt klinische Studien unter dedizierter veterinärspezifischer Regulierungsleitung. Frankreich und die nordischen Länder priorisieren minimal-invasive Therapien, was die kulturelle Betonung von Lebensqualitätskennzahlen widerspiegelt.

Wettbewerbslandschaft

Der Markt für veterinärmedizinische Onkologie weist eine moderate Konsolidierung auf. Zoetis behält Skalenvorteile durch eine durchgängige Plattform, die Diagnostik, Pharmazeutika und KI-Analytik bündelt. Elanco verdoppelt sein Engagement in der Biologika-Herstellung und nutzt jüngste Akquisitionen, um Lücken in der Pipeline monoklonaler Antikörper zu schließen. Spezialklinikketten wie PetCure Oncology betreiben proprietäre Strahlenzentren in überweisungsstarken Gebieten und schaffen regionale Behandlungszentren. ELIAS Animal Health differenziert sich mit autologen zellbasierten Immuntherapien und nutzt akademische Studiennetzwerke zur Evidenzgenerierung.

Technologische Differenzierung hat die Molekülanzahl als entscheidendes Wettbewerbsfeld abgelöst. Patentanmeldungen nehmen in den Bereichen Mikro-RNA-Diagnostik, nanopartikuläre Wirkstoffabgabe und autologe Impfstoffprozesse zu. Mobile Behandlungseinheiten und Telemedizin-Onkologieportale adressieren ländliche Versorgungslücken und ermöglichen es disruptiven Unternehmen, in Märkte einzudringen, die bisher gegen hochwertige Dienstleistungen resistent waren. Strategische Allianzen entstehen, da große Unternehmen KI-Partner suchen, um die Workflow-Automatisierung zu beschleunigen. Das Fusionen-und-Übernahmen-Potenzial bleibt hoch, da führende Akteure danach streben, vertikale Fähigkeiten zu integrieren und geografische Lücken zu schließen.

Marktführer der veterinärmedizinischen Onkologie

Elanco

Zoetis

Siemens Healthineers (Varian Medical Systems)

Accuray Incorporated

OHC (One Health Company)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Privo Technologies gründete BeneVet Oncology, um seine proprietären Abgabeplattformen bei Krebserkrankungen von Heimtieren anzuwenden.

- Januar 2025: IDEXX lancierte IDEXX Cancer Dx, das erste Residual-Diagnostikpanel zur frühen Erkennung von kaninem Lymphom.

- Januar 2024: ELIAS Animal Health erhielt eine USDA-Feststellung, dass seine ECI-OSA-04-Zulassungsstudie eine vernünftige Wirksamkeit zeigt, was die Lizenzierung für die Immuntherapie des kaninen Osteosarkoms voranbringt.

- Oktober 2023: Merck Animal Health brachte Gilvetmab auf den Markt, einen kanin-spezifischen monoklonalen Antikörper, der nun für US-amerikanische veterinärmedizinische Onkologen erhältlich ist.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der Markt für veterinärmedizinische Onkologie als alle 2025 erzielten Einnahmen aus Chirurgie, Chemotherapie, Strahlentherapie und Immuntherapie bei Begleittieren, hauptsächlich Hunden und Katzen, sowie die damit zusammenhängenden Medikamente und Verbrauchsmaterialien betrachtet, die auf demselben Ticket abgerechnet werden.

Ausschluss vom Geltungsbereich: Einzelne diagnostische Besuche, die Behandlung von Krebs bei Tieren und die Erstattung von Kosten für Studien fallen nicht in den Geltungsbereich.

Überblick über die Segmentierung

- Nach Behandlungsmodalität

- Strahlentherapie

- Chirurgie

- Chemotherapie

- Immuntherapie

- Sonstige Behandlungen (Laser, Photodynamische Therapie, Fokussierter Ultraschall)

- Nach Tierart

- Hunde

- Katzen

- Pferde

- Sonstige Heimtiere (Exoten, Kleinsäuger)

- Nach Krebsart

- Lymphom

- Mastozytom

- Mamma- und Plattenepithelkarzinom

- Osteosarkom

- ��ä�����Բ����Dz�������dz�

- Melanom

- Sonstige Krebsarten

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir befragten Leiter von Überweisungszentren, onkologische Krankenschwestern, leitende Kliniker und Vertriebshändler in Nordamerika, Europa, Asien-Pazifik und Lateinamerika. Ihre Erkenntnisse stimmten mit Preisspannen, Kapazitätsnutzung und Modalitätsmixen überein, die in öffentlichen Datenbeständen nur selten auftauchen.

Desk Research

Die Analysten von Mordor sammelten Populations-, Inzidenz- und Ausgabenindikatoren aus offenen Quellen wie der American Veterinary Medical Association, dem Europäischen Verband der Heimtierfutterindustrie, den Jahrbüchern der nationalen Heimtierversicherungen, den Zollprotokollen, in denen die Einfuhren von Antineoplastika verzeichnet sind, und aus Fachzeitschriften wie dem Journal of Veterinary Internal Medicine. Jahresberichte und angesehene Presseartikel verdeutlichten Preiskorridore und Trends bei der Inanspruchnahme von Modalitäten.

Der abonnierte Zugriff auf unsere D&B Hoovers und Dow Jones Factiva Tresore verifizierte die Aufteilung der Unternehmenseinnahmen und kennzeichnete wichtige Nachrichten. Die genannten Quellen dienen der Veranschaulichung; viele andere Referenzen wurden überprüft, abgeglichen und klargestellt.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Analyse der Prävalenz in Bezug auf die behandelte Kohorte bildet die Ausgangsbasis für 2025, während eine Aufrollung der Klinikstichprobe die Gesamtwerte überprüft. Zu den modellierten Einflussfaktoren gehören das Wachstum der Begleittierpopulation, die gemeldete Krebsinzidenz, die durchschnittlichen Behandlungskosten, die Versicherungsdurchdringung, die Dichte der Onkologiekliniken und die Kurven der Modalitätenübernahme. Eine multivariate Regression projiziert jeden Input auf das Jahr 2030, und eine Szenarioanalyse zeigt die positiven und negativen Auswirkungen auf. Regionale Lücken werden mit gewichteten Durchschnittswerten aufgefüllt, die in Folgegesprächen bestätigt werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen Abweichungstests, Peer-Reviews und die Freigabe durch leitende Mitarbeiter. Die Berichte werden alle zwölf Monate aktualisiert und bei wichtigen regulatorischen oder klinischen Ereignissen zwischenzeitlich aktualisiert, so dass die Kunden immer einen aktuellen Überblick erhalten.

Warum Mordor's Veterinär-Onkologie-Markt-Baseline Verlässlichkeit verlangt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen den Umfang der Dienstleistungen, das Basisjahr, die Währungsbehandlung und die Aktualisierungsgeschwindigkeit variieren.

Durch die ausschließliche Berücksichtigung von Therapien, die Festlegung der Wechselkurse für 2025 und die jährliche Aktualisierung bieten wir einen zuverlässigen Anker. Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Frage, ob Ausgaben für Diagnostik und Pferde gebündelt werden und wie schnell die Preise für Immuntherapien erodieren, während sich mehrere Herausgeber immer noch auf Nutzungserhebungen für 2019 verlassen, die durch unsere jüngsten Interviews bereits überholt sind.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,74 MRD. USD (2025) | ���ϲ����� | - |

| USD 1,57 B (2024) | Globale Unternehmensberatung A | Ohne Strahlentherapie-Zusatzleistungen, unter der Annahme, dass die Versicherung langsamer einsteigt |

| USD 1,62 B (2024) | Industrieverband B | Bündelt Diagnostik mit Einwegprodukten, verwendet ältere Prävalenzdaten |

| USD 0,91 B (2024) | Regionale Beratung C | Zählt nur Fälle von Hunden, beschränkt Therapien auf Chemotherapie |

Diese Kontraste zeigen, dass der disziplinierte Umfang von Mordor, die sorgfältig ausgewählten Einflussfaktoren und der regelmäßige Aktualisierungsrhythmus den Entscheidungsträgern eine ausgewogene Ausgangsbasis bieten, die sich auf klare Vorgaben zurückführen lässt.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für veterinärmedizinische Onkologie?

Der Markt hat im Jahr 2026 einen Wert von 1,95 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 3,43 Milliarden USD erreichen.

Wer sind die wichtigsten Akteure im Markt für veterinärmedizinische Onkologie?

Elanco, Zoetis, Siemens Healthineers (Varian Medical Systems), Accuray Incorporated und OHC (One Health Company) sind die wichtigsten Unternehmen, die im Markt für veterinärmedizinische Onkologie tätig sind.

Welche Region wächst im Markt für veterinärmedizinische Onkologie am schnellsten?

Der asiatisch-pazifische Raum wird voraussichtlich im Prognosezeitraum (2026–2031) die höchste CAGR aufweisen.

Welche Behandlungsmodalität generiert den höchsten Umsatz?

Die Chirurgie führt mit 40,12 % des globalen Umsatzes im Jahr 2025 und spiegelt ihre zentrale Rolle bei soliden Tumoren wider.

Warum wächst die Immuntherapie so schnell?

Bahnbrechende Zellvakzine und zielgerichtete Immunmodulatoren erzielen höhere Ansprechraten und treiben eine prognostizierte CAGR von 13,04 % für die Immuntherapie bis 2031 voran.

Seite zuletzt aktualisiert am: