Veterinary Animal Healthcare Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 66.48 Milliarden US-Dollar |

| Marktgröße (2031) | 92.34 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.79% CAGR |

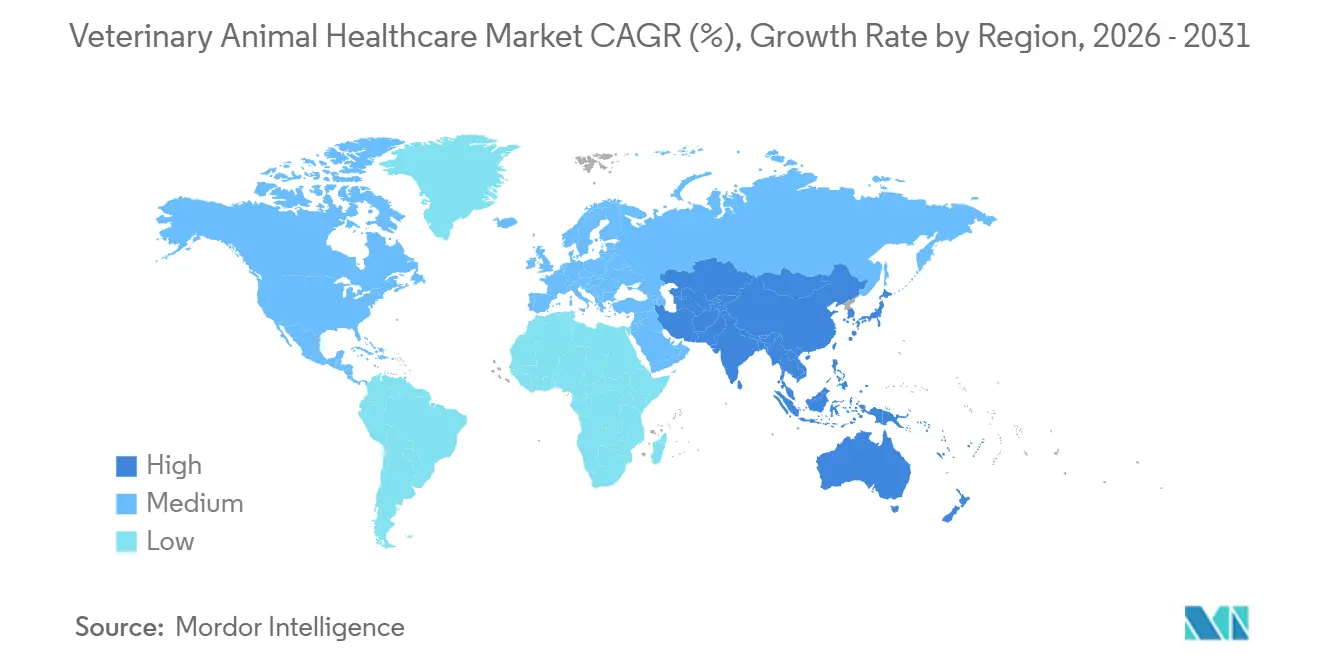

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

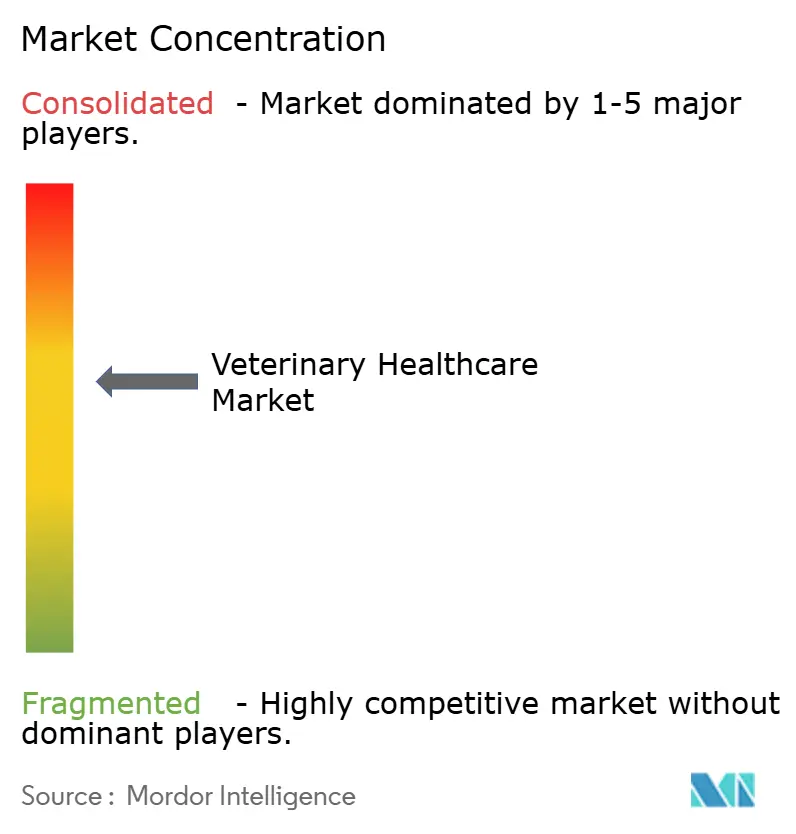

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Veterinary Animal Healthcare Marktanalyse von ���ϲ�����

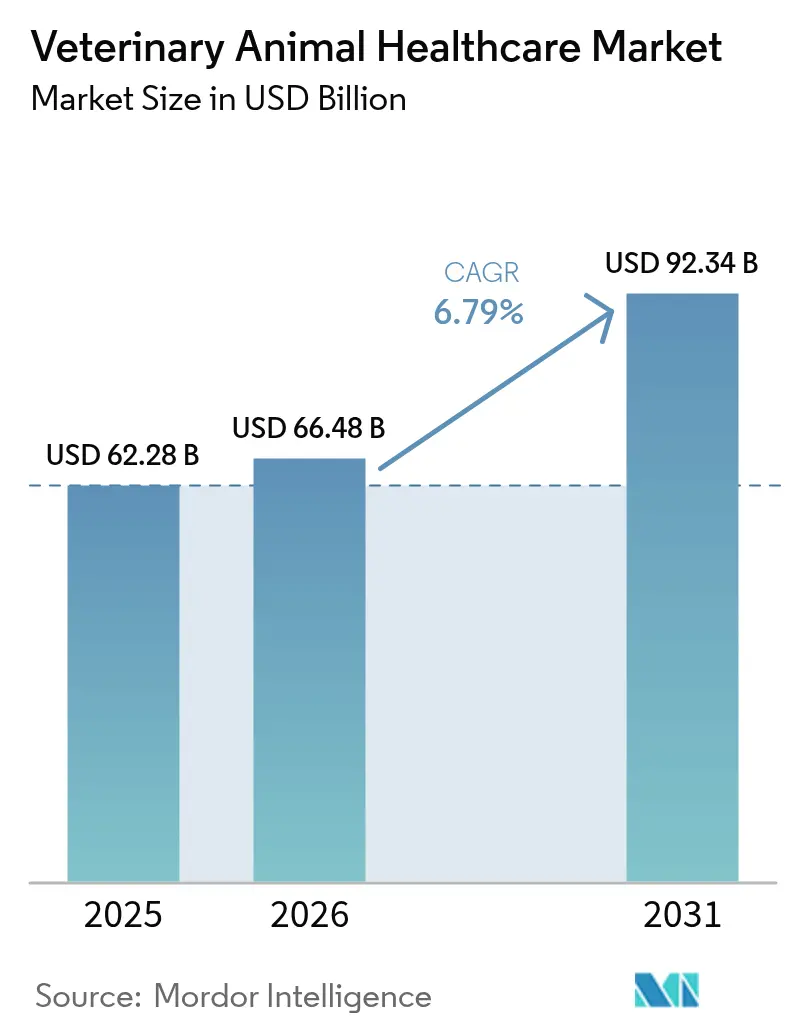

Die Größe des Veterinary Animal Healthcare Marktes soll von 62,28 Milliarden USD im Jahr 2025 und 66,48 Milliarden USD im Jahr 2026 auf 92,34 Milliarden USD bis 2031 anwachsen, was einer CAGR von 6,79 % zwischen 2026 und 2031 entspricht.

Das Wachstum wird durch die Konvergenz von Proteinversorgungssicherheit, dem Wohlergehen von Heimtieren und rasanter Diagnoseinnovation getragen. Kombinationsimpfstoffe und monoklonale Antikörper erreichen heute die kommerzielle Markteinführung in 24–30 Monaten, was historische Zeitrahmen verkürzt und adressierbare Volumina für Biologika vergrößert. Die Früherkennung von Krankheiten gewinnt in Kapitalbudgets zunehmend Parität mit Therapeutika, da Tisch-PCR-Systeme und KI-gestützte Bildgebung die Durchlaufzeiten von Tagen auf Minuten verkürzen. Verschärfte Regeln zur Stewardship bei antimikrobiellen Mitteln beschleunigen die Substitution hin zu Schmalspektrum-Medikamenten, probiotischen Futterzusätzen und autogenen Impfstoffen. Gleichzeitig erhöht die vertikale Integration unter Unternehmensgruppen im Praxisbereich die Anforderungen an die Geräteintegration, was Lieferanten begünstigt, die Plug-and-Play-Software und Ökosysteme für den Fernsupport anbieten.

Wichtigste Erkenntnisse des Berichts

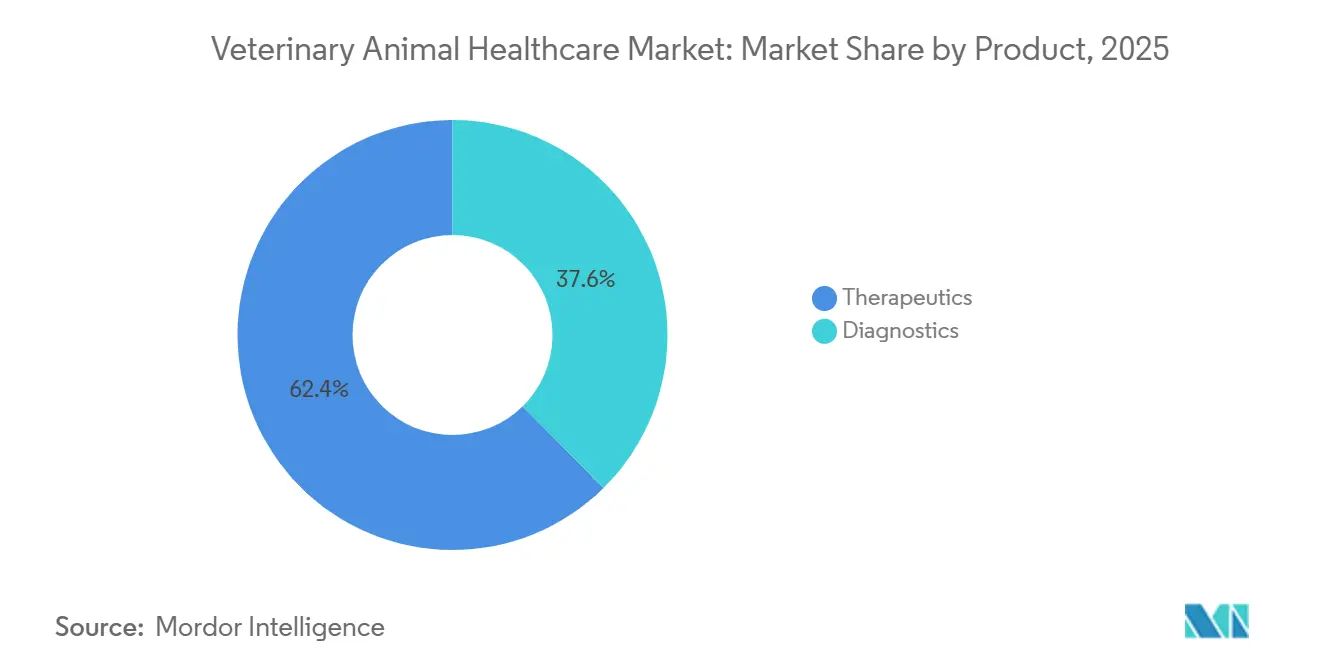

- Nach Produkt entfielen 62,4 % des Umsatzes 2025 auf Therapeutika, während Diagnostika mit einer CAGR von 7,86 % bis 2031 wachsen – dem schnellsten Wachstum innerhalb des Veterinary Animal Healthcare Marktes.

- Nach Tierart führten Hunde und Katzen mit 55,1 % des Umsatzes 2025; �ұ�ڱ�ü����� expandiert bis 2031 mit einer CAGR von 7,12 %.

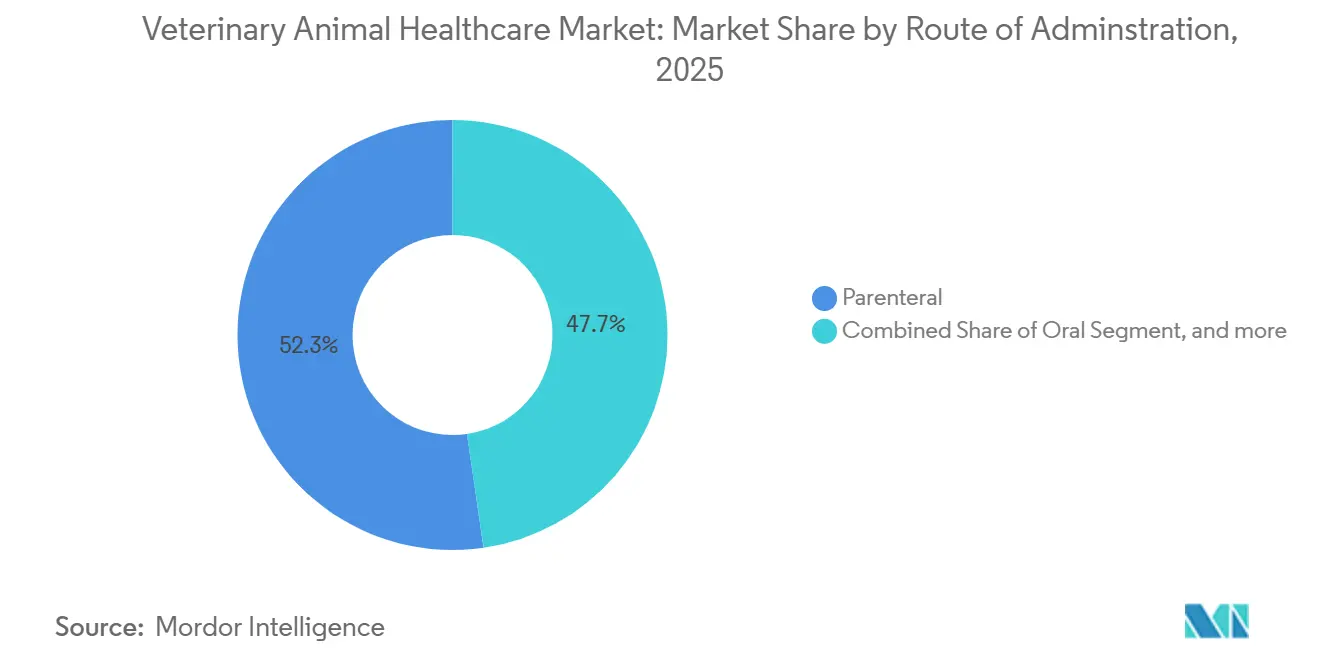

- Nach Verabreichungsweg hielt die parenterale Verabreichung 52,3 % des Umsatzes 2025; orale Formulierungen sollen bis 2031 mit einer CAGR von 7,33 % wachsen.

- Nach Endnutzer trugen Krankenhäuser und Kliniken 57,7 % des Umsatzes 2025 bei, während Point-of-Care-Umgebungen mit einer CAGR von 8,32 % bis 2031 am schnellsten wachsen.

- Nach Geografie repräsentierte Nordamerika 45,3 % des Marktanteils des Veterinary Animal Healthcare Marktes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 8,11 % bis 2031 die höchste regionale Wachstumsrate prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Veterinary Animal Healthcare Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach proteinreichen tierischen Produkten | +1.2% | Asien-Pazifik als Kern, Ausstrahlungseffekte auf den Nahen Osten & Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Zunehmende Vermenschlichung von Haustieren und steigende Gesundheitsausgaben | +1.8% | Nordamerika & Europa, aufkommend im städtischen Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausweitung der Nutztierhaltung in Schwellenländern | +1.1% | China, Indien, Vietnam, Brasilien | Mittelfristig (2–4 Jahre) |

| Digitale Transformation von Tierarztpraxen | +0.9% | Global, angeführt von Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Wachstum des telemedizinbasierten Herdengesundheitsmanagements | +0.7% | Nordamerika, Australien, Teile Europas | Mittelfristig (2–4 Jahre) |

| KI-gestützte Plattformen zur Früherkennung von Krankheiten | +1.0% | Global, zunächst konzentriert in fortgeschrittenen Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Nachfrage nach proteinreichen tierischen Produkten

Der jährliche Pro-Kopf-Fleischkonsum in Asien-Pazifik stieg 2025 auf 35 Kilogramm, was Integratoren dazu veranlasste, Echtzeit-Diagnostik gegen die Afrikanische Schweinepest und Vogelgrippe einzusetzen, was wiederum die tierärztlichen Ausgaben pro Tier erhöht [1]FAO, "Fleischkonsumstatistiken 2025," fao.org. �ұ�ڱ�ü�����produzenten in Thailand und Indonesien verzeichnen Sterblichkeitsreduktionen von bis zu 18 Prozentpunkten nach dem Einsatz autogener Impfstoffe. Brasilien investierte 2025 240 Millionen USD in Rückverfolgbarkeits-Upgrades, die mit antibiotikafreien Importstandards übereinstimmen. Der Übergang zu Käfigfreiheit in Nordamerika erhöht die Pathogenexposition und erfordert eine breitere Impfstoffabdeckung. Golfmärkte erweitern die Kühlkapazitäten für halal-zertifizierte Biologika und verbreitern die Vertriebskanäle für thermostabile Formulierungen.

Zunehmende Vermenschlichung von Haustieren und steigende Gesundheitsausgaben

Die durchschnittlichen tierärztlichen Ausgaben eines US-Haushalts erreichten 2025 1.480 USD pro Hund, ein Anstieg von 22 % gegenüber 2020 [2]American Veterinary Medical Association, "Trends bei Haustierausgaben 2025," avma.org. Die Durchdringung von Haustierkrankenversicherungen stieg auf 4,2 %, was die Preissensitivität für MRT-, CT- und Genomscreenings senkte. Städtische Millennials in China abonnieren Präventivpflegepakete, die Zahn-, Impf- und Parasitenvorbeugung kombinieren, und verzeichneten 2025 ein Wachstum von 30 % bei Klinikabonnements. Spezialisierte Onkologiezentren installierten Linearbeschleuniger für die Strahlentherapie und erweiterten die Kapazitäten für fortgeschrittene Versorgung in Kalifornien und Texas. Telemedizinische Plattformen verarbeiteten 2025 8,5 Millionen Konsultationen, doch mehrere EU-Staaten verlangen weiterhin persönliche Untersuchungen vor der Verschreibung.

Ausweitung der Nutztierhaltung in Schwellenländern

Indiens Milchviehherde erreichte 2025 145 Millionen Tiere, gestützt durch subventionierte Programme zur künstlichen Besamung. Vietnams Schweinebestand erholte sich auf 28 Millionen Tiere, nachdem Biosicherheits-Upgrades und obligatorische Impfungen die tierärztlichen Ausgaben pro Schwein um 40 % erhöhten. Brasilien verschiffte 2025 4,8 Millionen Tonnen �ұ�ڱ�ü�����, gestützt durch PCR-Überwachung in Brütereien. Die Rinderpopulation in Subsahara-Afrika wächst um 3,1 % pro Jahr, doch die Versorgungsabdeckung bleibt unter 30 %, was Spielraum für solarbetriebene Impfstoffkühlschränke schafft. China verpflichtet große Betriebe nun, vierteljährliche Krankheitsüberwachungsdatensätze über elektronische Gesundheitsakten einzureichen.

Digitale Transformation von Tierarztpraxen

Von Private-Equity-Gesellschaften unterstützte Konsolidatoren betrieben 2025 in Nordamerika 6.200 Kliniken und standardisierten Protokolle über Cloud-basierte elektronische Gesundheitsakten und Telemedizin. Integrierte Praxismanagementsysteme befüllen Laborergebnisse von IDEXX-Analysegeräten automatisch und generieren automatisierte Nachverfolgungsaufforderungen. KI-basierte Radiologie-Tools erreichten eine Übereinstimmung von 94 % mit zertifizierten Fachspezialisten und reduzierten die Interpretationszeit auf unter 2 Minuten. Australische Nutztierapps erfassen GPS-getaggte Behandlungen und automatisieren Wartezeit-Berechnungen [3]Australian Veterinary Association, "Telemedizin-Akzeptanz in ländlichen Praxen," ava.com.au. Europäische Pilotprojekte verknüpfen Blockchain-Tier-IDs mit Veterinärzertifikaten für antibiotikafreie Angaben.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strenge regulatorische Compliance und Zulassungszeiträume | –0.8% | Global, am stärksten in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Einschränkungen durch Stewardship bei antimikrobieller Resistenz | –0.6% | Global, angeführt von der EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlkette für kritische Biologika | –0.5% | Subsahara-Afrika, Südostasien, Teile Lateinamerikas | Mittelfristig (2–4 Jahre) |

| Diäten mit alternativen Proteinen dämpfen Nutztierzahlen | –0.4% | Nordamerika und Westeuropa | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Strenge regulatorische Compliance und Zulassungszeiträume

Die mittlere Zulassungsdauer der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für neuartige veterinärmedizinische Biologika verlängerte sich 2025 auf 38 Monate, da eine Sicherheitsüberwachung über fünf Jahre obligatorisch wurde. Die Europäische Arzneimittel-Agentur verlangt nun Modelle zur aquatischen Toxizität und Bodenpersistenz, was EU-Markteinführungen um bis zu neun Monate verzögert. Ein einziges Dossier für Heimtiere kann 5 Millionen USD an präklinischen Arbeiten und Gebühren kosten, was Investitionen in Nischenindikationen abschreckt. China besteht auf Wirksamkeitsstudien im Land, selbst für andernorts zugelassene Produkte, was Einführungsstrategien fragmentiert. Japan verfügt noch immer über keinen beschleunigten bedingten Zulassungsweg, was Notfallimpfstoffe verzögert.

Einschränkungen durch Stewardship bei antimikrobieller Resistenz

Europäische Regeln, die den prophylaktischen Einsatz medizinisch wichtiger antimikrobieller Mittel verbieten, erhöhten die Futterkosten um 18–25 %, da Produzenten auf Probiotika und organische Säuren umstiegen. Der US-amerikanische Absatz solcher Arzneimittel an Nutztiere sank um 22 %, nachdem der rezeptfreie Zugang 2025 endete. Nordamerikanische Integratoren gaben 340 Millionen USD für die Verbesserung von Belüftung und Bestandsdichtemanagement aus, um Antibiotikakürzungen auszugleichen. Schnelle Empfindlichkeitstests liefern Ergebnisse in sechs Stunden und leiten gezielte Therapien. Exporteure in Brasilien und Thailand müssen unterschiedliche Wartezeiten in den Zielmärkten berücksichtigen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Diagnostika übertreffen Therapeutika in der Innovationsgeschwindigkeit

Therapeutika machten 62,4 % des Umsatzes 2025 innerhalb des Veterinary Animal Healthcare Marktes aus, getragen von Kombinationsimpfstoffen und Antiinfektiva. Diagnostika sollen jährlich um 7,86 % wachsen, unterstützt durch Point-of-Care-Immunoassays und KI-gestützte Bildgebung. Impfstoffe dominieren das therapeutische Volumen, wobei multivalente Hunde- und Rinderformulierungen monovalente Produkte verdrängen. Preisdruck auf Antiparasitika entsteht durch das Aufkommen von Isoxazolin-Generika, doch neue kaubare Endektocide, die Flöhe, Zecken und Herzwürmer in einer Dosis abdecken, gewinnen an Bedeutung.

Molekulare Diagnostika expandieren, da die Stückpreise für PCR unter 15.000 USD fallen und die Akzeptanz in mittelgroßen Kliniken steigt. Tragbarer Ultraschall und digitale Radiografie dringen in die Pferde- und Großtierpraxis vor, wo Robustheit und Mobilität entscheidend sind. Klinisch-chemische Analysegeräte, die mit Hämatologiemodulen gebündelt sind, werden zum Standard in Intensivpflegeeinheiten und reduzieren die Abhängigkeit von externen Labors. Futterzusätze auf Basis von Phytogenika liefern 4–7 % Futterverwertungsgewinne gegenüber Antibiotika. Antiinfektiva-Portfolios betonen zunehmend Schmalspektrum-Cephalosporine, die Stewardship-Kriterien erfüllen.

Nach Tierart: �ұ�ڱ�ü�����biosicherheit treibt die schnellste Expansion

Hunde und Katzen machten 55,1 % des Umsatzes 2025 aus, was die hohen Ausgaben für präventive Zahnpflege, orthopädische Eingriffe und Onkologie widerspiegelt. �ұ�ڱ�ü����� ist das am schnellsten wachsende Segment mit einer CAGR von 7,12 % bis 2031, da Asien-Pazifik-Integratoren die Biosicherheitsausgaben erhöhen und Vor-Ort-Influenza-Antigentests einsetzen. Die Größe des Veterinary Animal Healthcare Marktes für �ұ�ڱ�ü����� soll bis 2031 auf USD-denominierte mittlere einstellige Milliarden anwachsen, was kontinuierliche Integrationsinvestitionen widerspiegelt.

Die Pferdeversorgung bleibt eine Nische, angetrieben durch Ausgaben für Leistungsmedizin in Nordamerika und Europa. Milchwirtschaftsbetriebe intensivieren Programme zur Mastitisprävention und Reproduktionseffizienz, während Rinderherden infolge von Dürre und Trends beim Konsum pflanzlicher Proteine schrumpfen. Schweineherden in China und Vietnam erholen sich nach der Afrikanischen Schweinepest und treiben den Absatz biosicherer Infrastruktur. Aquakulturimpfstoffe haben den Antibiotikaeinsatz seit 2023 um 30 % reduziert und steigern die Gesundheitsbudgets in der norwegischen Lachszucht und der südostasiatischen Garnelenzucht. Der Marktanteil des Veterinary Animal Healthcare Marktes für exotische Tiere und Zootiere bleibt unter 2 % und konzentriert sich auf akkreditierte Einrichtungen.

Nach Verabreichungsweg: Orale Formulierungen gewinnen durch Durchbrüche bei der Schmackhaftigkeit

Parenterale Formulierungen machten 52,3 % des Umsatzes 2025 im Veterinary Animal Healthcare Markt aus, angeführt von Impfstoffen und lang wirkenden Injektionspräparaten. Orale Formulierungen sollen mit einer CAGR von 7,33 % wachsen, da Geschmasksmaskierung und kaubare Matrices die Compliance der Tierhalter verbessern. Lipidbasierte Träger verbessern die Bioverfügbarkeit für hydrophobe Wirkstoffe und ermöglichen monatlich einmal einzunehmende kaubare Antiparasitika, die der Injektionsdauer entsprechen.

Topika stehen im Wettbewerb mit systemischen Optionen, bleiben aber bei Tierhaltern beliebt, die Nadeln scheuen. Lang wirkende Injektionspräparate wie Moxidectin verlängern die Dosierungsintervalle auf vierteljährlich und verbessern die Compliance bei Nutztieren.

Intramammäre und intraartikuläre Wege dienen spezialisierten Bedürfnissen wie Mastitis und Gelenkerkrankungen bei Pferden. Das Wachstum der Größe des Veterinary Animal Healthcare Marktes für orale Formulierungen wird durch Nutztiertränken und Futtermittel-Nutrazeutika gestärkt, die antimikrobielle Klassifizierungen vermeiden.

Nach Endnutzer: Point-of-Care-Umgebungen gestalten diagnostische Arbeitsabläufe neu

Krankenhäuser und Kliniken generierten 57,7 % des Umsatzes 2025, doch interne und Point-of-Care-Einrichtungen wachsen mit einer CAGR von 8,32 % am schnellsten. Analysegeräte liefern vollständige Blutbilder in unter 15 Minuten, eliminieren Kuriervorlaufzeiten und treiben die Marktdurchdringung des Veterinary Animal Healthcare Marktes bei mobilen Praxen voran. Referenzlabore behalten die Führung bei Histopathologie und Genomdienstleistungen, obwohl sich die Durchlaufzeitlücken verringern.

Unternehmenskonsolidierung standardisiert die Beschaffung und bevorzugt Lieferanten mit integrierter Instrumentierung und zentralisiertem Support. Betriebsdiagnostik für Trächtigkeit und Mastitis unterstützt die Entscheidungsfindung in der Nutztierhaltung. Mobile Kliniken, ausgestattet mit Handultraschall und akkubetriebenen Hämatologiegeräten, erweitern die tierärztliche Reichweite in unterversorgten Gebieten. Telemedizin verwischt zudem die Grenzen zwischen Endnutzern, indem sie die Triage zwischen Heimversorgung und Überweisungszentren leitet und damit den Marktfußabdruck des Veterinary Animal Healthcare Marktes erweitert.

Geografische Analyse

Nordamerika machte 45,3 % des Umsatzes 2025 aus, bedingt durch hohe Ausgaben pro Haustier und konsolidierte Praxisnetzwerke. Asien-Pazifik soll mit einer CAGR von 8,11 % wachsen und bis 2031 USD-denominierte zweistellige Milliarden zur Größe des Veterinary Animal Healthcare Marktes hinzufügen. Chinas Haustierpopulation überstieg 120 Millionen Hunde und Katzen und treibt das Wachstum von Mehrfachspezialitätskliniken an. Indiens Milchwirtschaftssektor erhöht die Intensität tierärztlicher Inputs, obwohl Versorgungslücken im ländlichen Raum bestehen bleiben und Raum für mobile und telemedizinische Dienstleistungsexpansion schaffen.

Europa profitiert von strengen Tierschutzregeln, die tierärztliche Aufsicht über alle Produktionssysteme vorschreiben, doch stagnierende Heimtierzahlen dämpfen das Umsatzwachstum. Das 50-%-Ziel zur Reduzierung antimikrobieller Mittel der EU-Strategie „Vom Hof auf den Tisch” beschleunigt die Akzeptanz von Impfstoffen und Probiotika. Der Nahe Osten und Afrika weisen eine zweigeteilte Nachfrage auf: Golfstaaten investieren in Kamel- und Pferdegesundheitszentren, während sich Regionen in Subsahara-Afrika auf den Ausbau der Kühlkette für Nutztierimpfstoffe konzentrieren.

��ü�岹��������첹s exportorientierte �ұ�ڱ�ü�����- und Rindersektoren investieren in Rückverfolgbarkeit und Überwachung, um Importpartner zu befriedigen, was die Akzeptanz von schnellem PCR und Blockchain-Zertifizierung im Veterinary Animal Healthcare Markt vorantreibt. Brasiliens Ausgaben von 240 Millionen USD für Rückverfolgbarkeit im Jahr 2025 unterstreichen das Engagement für den seuchenfreien Status. Argentinien und Kolumbien replizieren Brasiliens PCR-Programme auf Brütereien. Regionsübergreifend erweisen sich telemedizinisch unterstützte Kliniken und thermostabile Biologika als gemeinsame Nenner des künftigen Wachstums.

Wettbewerbslandschaft

Der Veterinary Animal Healthcare Markt ist mäßig konsolidiert; die fünf größten Akteure erfassen etwa die Mehrheit des globalen Umsatzes. Zoetis, Boehringer Ingelheim und Merck Animal Health nutzen integrierte Forschungs- und Entwicklungspipelines, um Kombinationsimpfstoffe einzuführen, die Handhabungsschritte reduzieren und die Compliance verbessern. Diagnostikspezialisten wie IDEXX und Heska integrieren KI-Algorithmen, die Hämatologie- und Bildgebungsergebnisse automatisch interpretieren und die Durchlaufzeiten um ein Drittel verkürzen. Weißflecken-Chancen umfassen thermostabile Nutztierimpfstoffe, cloud-native Telemedizinplattformen und Aquakultur-Biologika mit proprietären Adjuvantien.

Patentanmeldungen für maschinelles Lernen in der Bildanalyse stiegen 2025 erheblich an, was auf Ansprüche an geistiges Eigentum hindeutet, da Point-of-Care-Geräte zur Massenware werden. Regulatorische Kosten steigen unter der FDA-Leitlinie 263 und den Erweiterungen der Pharmakovigilanz der Europäischen Arzneimittel-Agentur, was kleinere Unternehmen zu Lizenzierungen oder Übernahmen drängt. Geografische Portfolios divergieren: Marktführer im Heimtierbereich priorisieren Chinas städtische Segmente, während nutztierfokussierte Unternehmen in Brasilien, Vietnam und Teile Afrikas investieren, wo die Proteinnachfrage die Infrastruktur übersteigt. Die Konsolidierung von Praxisgruppen erhöht Integrationsbarrieren und festigt die Marktstellung von Anbietern mit nahtloser Konnektivität zu elektronischen Gesundheitsakten und automatisierter Bestandsauffüllung.

Marktführer im Bereich Veterinary Animal Healthcare

Zoetis Inc.

Boehringer Ingelheim International GmbH

Elanco Animal Health

Merck & Co., Inc.

IDEXX Laboratories Inc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Zoetis kündigte eine Neuausrichtung auf chronische Nierenerkrankungen bei Katzen und Onkologie bei Heimtieren an und zielt auf die Chance im Bereich chronischer Nierenerkrankungen im Wert von 3–4 Milliarden USD ab.

- Dezember 2025: Boehringer Ingelheim erhielt die Zulassung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde für den ersten monoklonalen Antikörper zur Behandlung von atopischer Dermatitis beim Hund und erschloss damit ein US-Segment von 400 Millionen USD.

- November 2025: Zoetis erwarb Veterinary Pathology Group, um seinen Diagnostik-Fußabdruck im Vereinigten Königreich und in Irland zu erweitern.

Berichtsumfang des globalen Veterinary Animal Healthcare Marktes

Gemäß dem Berichtsumfang kann die tierärztliche Tiergesundheitsversorgung als die Wissenschaft definiert werden, die mit der Diagnose, Behandlung und Prävention von Tierkrankheiten verbunden ist. Die zunehmende Bedeutung der Nutztierhaltung treibt das Marktwachstum an.

Der Veterinary Animal Healthcare Markt ist nach Produkt, Tierart und Geografie segmentiert. Nach Produkt ist der Markt in Therapeutika und Diagnostika unterteilt. Nach Tierart ist der Markt in Hunde, Katzen, Pferde, �¾��������ä�ܱ��, Schweine, �ұ�ڱ�ü����� und andere Tierarten unterteilt. Nach Verabreichungsweg ist der Markt in oral, parenteral, topisch und andere Wege unterteilt. Nach Endnutzern ist der Markt in Tierkliniken & Tierarztpraxen, Referenzlaboratorien, Point-of-Care- / interne Einrichtungen sowie akademische und Forschungsinstitute unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie ��ü�岹��������첹 unterteilt. Der Bericht deckt auch die geschätzten Größen und Trends für 17 Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (USD) für alle oben genannten Segmente.

| Therapeutika | Impfstoffe |

| Antiparasitika | |

| Antiinfektiva | |

| Medizinische Futterzusätze | |

| Sonstige Therapeutika | |

| Diagnostika | Immundiagnostische Tests |

| Molekulare Diagnostika | |

| Diagnostische Bildgebung | |

| Klinische Chemie | |

| Sonstige Diagnostika |

| Hunde & Katzen |

| Pferde |

| �¾��������ä�ܱ�� |

| Schweine |

| �ұ�ڱ�ü����� |

| Sonstige Tierarten |

| Oral |

| Parenteral |

| Topisch |

| Sonstige Wege |

| Tierkliniken & Tierarztpraxen |

| Referenzlaboratorien |

| Point-of-Care- / interne Einrichtungen |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkt | Therapeutika | Impfstoffe |

| Antiparasitika | ||

| Antiinfektiva | ||

| Medizinische Futterzusätze | ||

| Sonstige Therapeutika | ||

| Diagnostika | Immundiagnostische Tests | |

| Molekulare Diagnostika | ||

| Diagnostische Bildgebung | ||

| Klinische Chemie | ||

| Sonstige Diagnostika | ||

| Nach Tierart | Hunde & Katzen | |

| Pferde | ||

| �¾��������ä�ܱ�� | ||

| Schweine | ||

| �ұ�ڱ�ü����� | ||

| Sonstige Tierarten | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Topisch | ||

| Sonstige Wege | ||

| Nach Endnutzer | Tierkliniken & Tierarztpraxen | |

| Referenzlaboratorien | ||

| Point-of-Care- / interne Einrichtungen | ||

| Akademische und Forschungsinstitute | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der globale Veterinär-Gesundheitsmarkt aktuell und wie sind die Wachstumsaussichten?

Die Umsätze belaufen sich 2026 auf 66,48 Milliarden USD und sollen bis 2031 92,34 Milliarden USD erreichen, was einer CAGR von 6,79 % entspricht.

Welche Produktlinie verzeichnet die schnellste Expansion?

Diagnostika führt das Wachstum mit einer CAGR von 7,86 % bis 2031 an, getrieben durch molekulare Point-of-Care-Plattformen und schnelle klinische Tests.

Wie wirkt sich die zunehmende Vermenschlichung von Haustieren auf die Ausgaben aus?

Tierhalter behandeln Haustiere wie Familienmitglieder, was die durchschnittlichen US-amerikanischen Tierarztkosten auf 1.480 USD pro Haushalt im Jahr 2024 anhebt und die Nachfrage nach Premium-Therapien und Versicherungsabschlüssen steigert.

Warum beschleunigen sich die Ausgaben für die �ұ�ڱ�ü�����gesundheit?

Intensive Produktion und Biosicherheitsregeln treiben �ұ�ڱ�ü����� auf eine CAGR von 7,12 %, wobei obligatorische Impfstoffe und schnelle Pathogenscreenings zur Routine werden.

Welche Auswirkungen haben Point-of-Care-Diagnostika auf Tierarztpraxen?

Interne Analysegeräte liefern Ergebnisse innerhalb von Minuten, erhöhen die Fallakzeptanz und treiben das am schnellsten wachsende Endnutzersegment mit einer CAGR von 7,28 % an.

Welche wesentlichen Hindernisse schränken die breitere Produktakzeptanz ein?

Langwierige Zulassungsverfahren verlängern die Zeit für neuartige Therapien um bis zu zwei Jahre, während Gerätekosten von über 100.000 USD den Zugang für ländliche Kliniken und Kliniken in Schwellenmärkten einschränken.

Seite zuletzt aktualisiert am: