Marktgröße und Marktanteil für Tierarzneimittel

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 34.72 Milliarden US-Dollar |

| Marktgröße (2031) | 48.31 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.83% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tierarzneimittel von ���ϲ�����

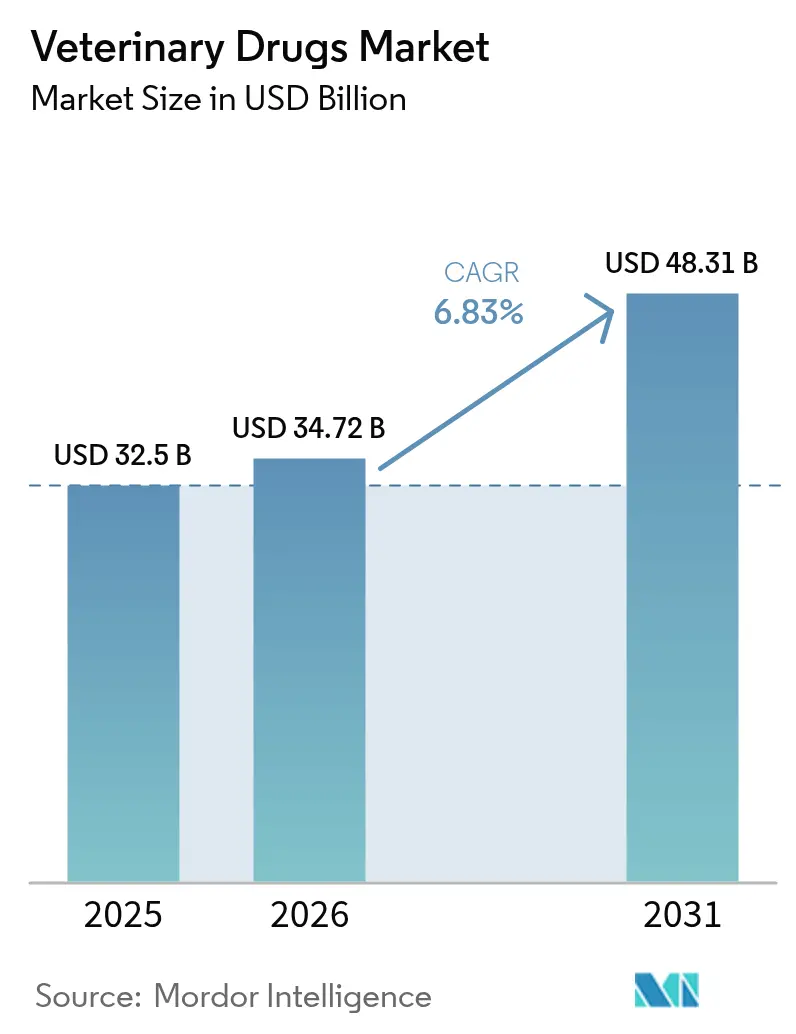

Die Marktgröße für Tierarzneimittel wurde im Jahr 2025 auf 32,5 Milliarden USD geschätzt und soll von 34,72 Milliarden USD im Jahr 2026 auf 48,31 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,83 % während des Prognosezeitraums (2026–2031). Anhaltende Krankheitsausbrüche sowohl in Nutztier- als auch in Heimtierpopulationen steigern die Nachfrage nach schnell verfügbaren Impfstoffen und Spezialtherapeutika, während Regulierungsbehörden im Jahr 2024 24 neue Tierarzneimittel zugelassen haben, darunter mehrere mRNA-Plattformen, die Entwicklungszeiträume verkürzen[1]FDA-Zentrum für Veterinärmedizin, „Zugelassene Tierarzneimittel 2024”, fda.gov . Eine verstärkte Überwachung durch die Weltorganisation für Tiergesundheit verzeichnete 2024 einen Anstieg der globalen Krankheitsmeldungen um 12 %, was Beschaffungsbudgets in Richtung präventiver Biologika und Breitspektrum-Antiinfektiva lenkt. Produzenten setzen zudem auf langwirksame Injektionspräparate, die Arbeitskosten in großen Feedlots und Molkereien senken und parenteralen Produkten Auftrieb verleihen, obwohl orale Formulierungen weiterhin den größten Anteil halten. Unterdessen treiben klimabedingte Parasitenausbreitung die F&E-Budgets für Parasitizide der nächsten Generation in die Höhe und ermutigen Hersteller zur Zusammenarbeit mit akademischen Konsortien an neuartigen Wirkmechanismen.

Wesentliche Erkenntnisse des Berichts

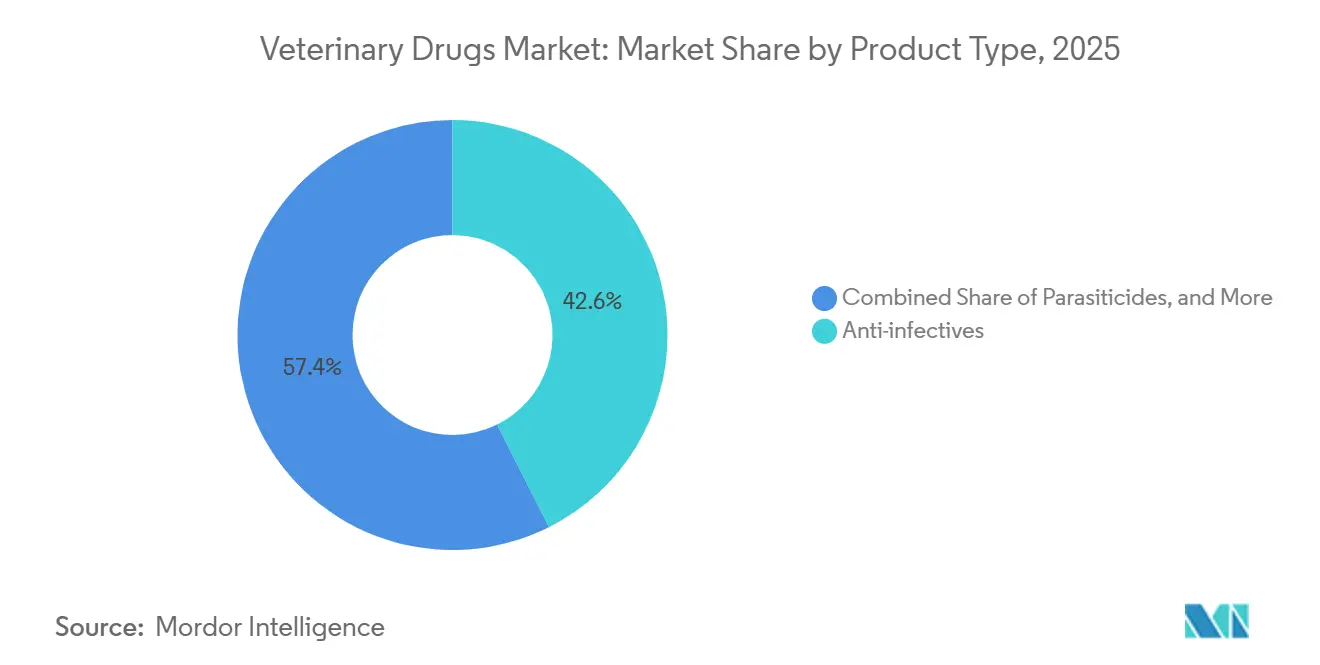

- Nach Produkttyp entfielen im Jahr 2025 42,55 % des Marktanteils für Tierarzneimittel auf Antiinfektiva, während Impfstoffe bis 2031 voraussichtlich mit einer CAGR von 8,25 % wachsen werden.

- Nach Verabreichungsweg führten orale Formulierungen im Jahr 2025 mit einem Umsatzanteil von 53,53 %, während die parenterale Verabreichung zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 7,75 % wachsen wird.

- Nach Tierart entfielen im Jahr 2025 62,15 % des Umsatzes auf Nutztiere, doch Therapeutika für Heimtiere sollen bis 2031 mit einer CAGR von 7,82 % wachsen.

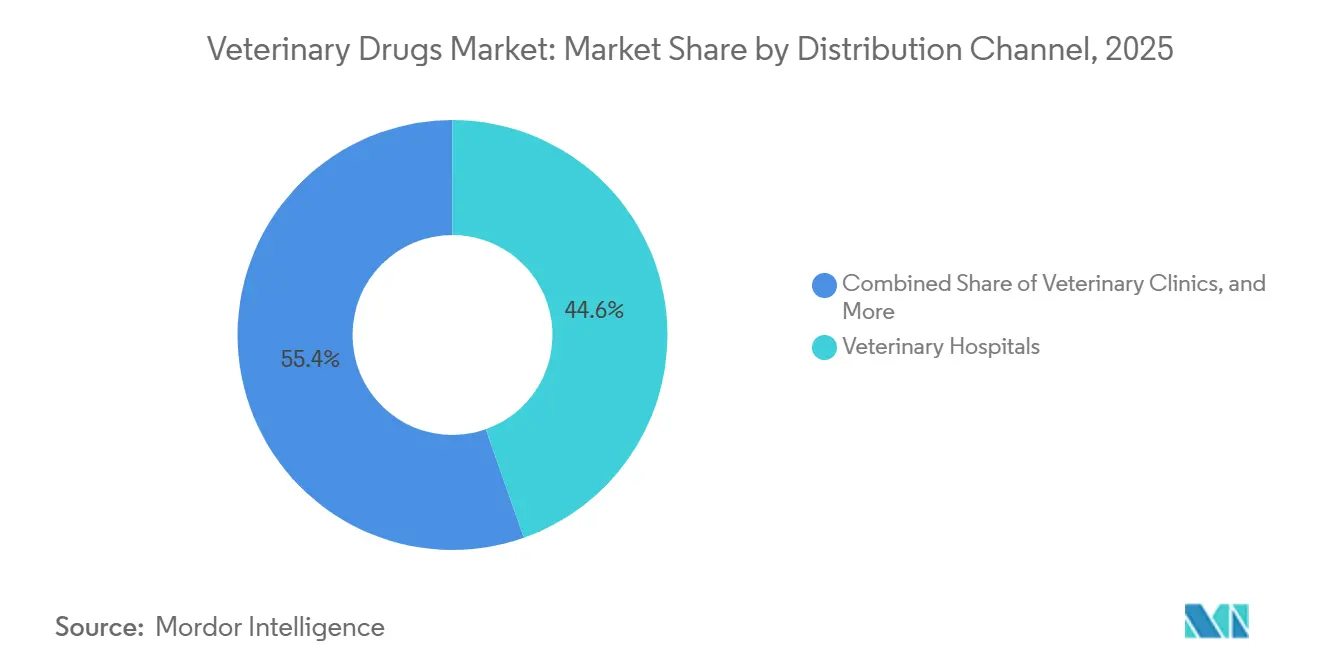

- Nach Vertriebskanal dominierten Tierkliniken im Jahr 2025 mit einem Anteil von 44,65 %, während der Online-Einzelhandel im gleichen Zeitraum voraussichtlich eine CAGR von 8,32 % erzielen wird.

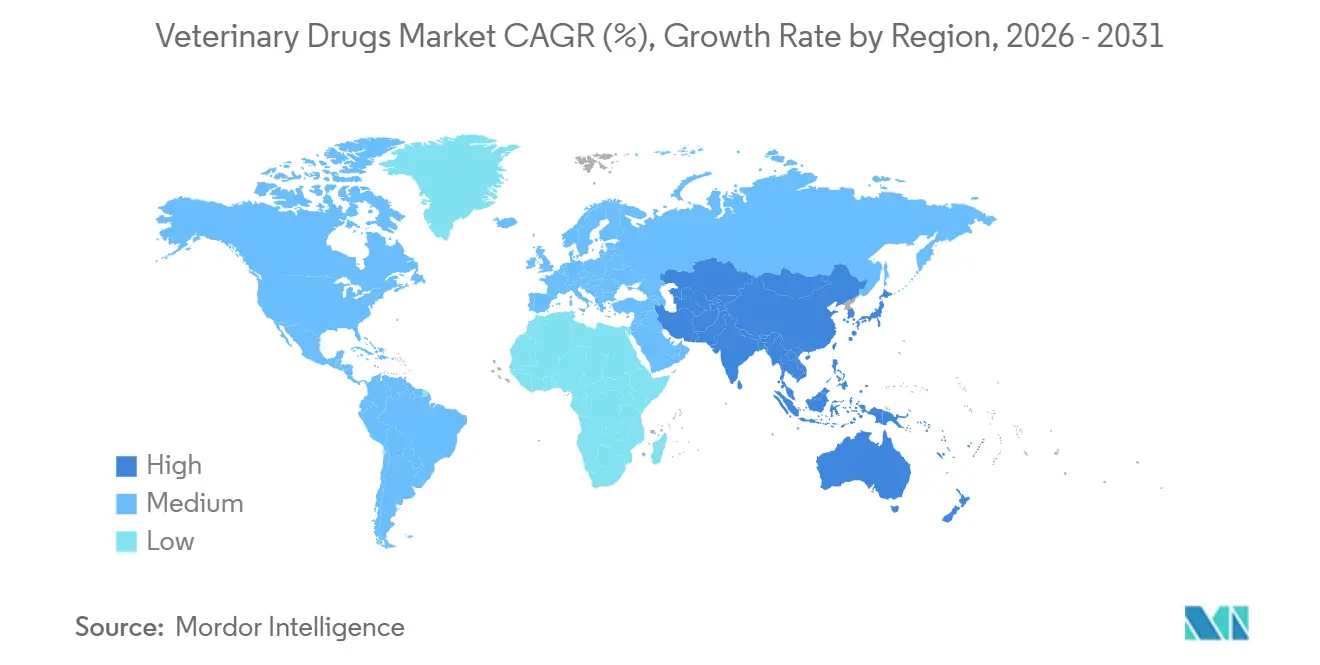

- Nach Geografie entfielen im Jahr 2025 38,55 % des weltweiten Umsatzes auf Nordamerika, doch der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 7,22 % bis 2031, da die Intensivierung der Nutztierhaltung in China, Indien und Südostasien zunimmt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Tierarzneimittel

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Zunahme der Prävalenz von Infektionskrankheiten bei Heim- und Nutztieren | +1.4% | Global, mit akutem Druck in APAC und Subsahara-Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachsende Nachfrage nach tierischen Proteinen | +1.2% | APAC als Kern, Ausstrahlungseffekte auf MEA und ��ü�岹��������첹 | Mittelfristig (2–4 Jahre) |

| Fortschritte bei Biologika und neuartigen Arzneimittelverabreichungsplattformen | +1.0% | Nordamerika und EU, frühe Einführung in städtischen APAC-Märkten | Mittelfristig (2–4 Jahre) |

| Heimtier-Humanisierung steigert Ausgaben für Präventivversorgung | +0.9% | Nordamerika, EU und wohlhabende städtische Zentren in APAC | Langfristig (≥ 4 Jahre) |

| Langwirksame Injektionspräparate und Präzisionsdosierungstechnologien | +0.7% | Global, mit der schnellsten Einführung in nordamerikanischen und europäischen Nutztierbetrieben | Mittelfristig (2–4 Jahre) |

| KI-gestützte Krankheitsüberwachung beschleunigt Nachfragespitzen | +0.5% | Nordamerika und EU, Pilotprojekte in China und Australien | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunahme der Prävalenz von Infektionskrankheiten bei Heim- und Nutztieren

Steigende Fallzahlen der Afrikanischen Schweinepest, der hochpathogenen aviären Influenza und der Lumpy-Skin-Krankheit verschieben die Beschaffungsprioritäten im Markt für Tierarzneimittel[2]Weltorganisation für Tiergesundheit, „Dashboard für Krankheitsereignisse 2024”, woah.org. Notschlachtungen von 18 Millionen US-amerikanischen �ұ�ڱ�ü�����tieren im ersten Halbjahr 2025 lösten einen Ansturm auf autogene Impfstoffe aus, die regionalen Virusstämmen entsprechen. Varianten des caninen Parvoviruses, die an etablierten Epitopen vorbeigehen, erfordern nun polyvalente Auffrischungsimpfungen, was Unternehmen mit breiten Stammbibliotheken begünstigt. Schnelle Technologietransferkapazitäten von der Forschung zur Fermentation verschaffen Lieferanten einen Vorteil, wenn Regulierungsbehörden bedingte Zulassungen im Schnellverfahren erteilen. Zusammen verstärken häufigere Ausbrüche und verkürzte Reaktionsfenster den Produktdurchsatz für Breitspektrum-Antiinfektiva und maßgeschneiderte Biologika im globalen Markt für Tierarzneimittel.

Wachsende Nachfrage nach tierischen Proteinen

Die prognostizierte Fleischproduktion von 366 Millionen Tonnen bis 2030 verstärkt die Verknüpfung zwischen Herdengesundheit und nationaler Ernährungssicherheit[3]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, „Weltweite Nutztierprojektionen 2030”, fao.org . Die Erholung des chinesischen Schweinebestands auf 440 Millionen Tiere im Jahr 2024 belebte die Nachfrage nach Impfstoffen, Wachstumsförderern und verschreibungspflichtigen Antibiotika unter tierärztlicher Aufsicht und sicherte Basisvolumina für den Markt für Tierarzneimittel. Indiens Bestreben, bis 2028 eine Milchproduktion von 300 Millionen Tonnen zu erreichen, erweitert den adressierbaren Markt für Mastitistherapien und Reproduktionshormone. Aquakultur-Schwerpunkte in Vietnam und Indonesien sind nun auf medizinische Futtermittel angewiesen, um Kiemenerkrankungen einzudämmen, was zeigt, wie Wasserlebewesen zu einem wesentlichen Umsatzstrom werden. Der steigende Proteinkonsum garantiert daher stabile Stückvolumina, auch wenn Stewardship-Vorschriften die Antibiotikaanwendung je Tier einschränken.

Fortschritte bei Biologika und neuartigen Arzneimittelverabreichungsplattformen

Monoklonale Antikörper für canine Dermatologie und Osteoarthritis erzielten 2024 einen Umsatz von 420 Millionen USD und bestätigen die Premiumpreisgestaltung im Markt für Tierarzneimittel. Die FDA-Leitlinie zu Zell- und Gentherapien eröffnete einen Weg für autologe Stammzellbehandlungen bei equinen Verletzungen und erweiterte Indikationen, für die bisher keine pharmakologischen Optionen bestanden. Rekombinante Zytokine in späten klinischen Prüfphasen zielen darauf ab, bovine Atemwegserkrankungen ohne prophylaktische Antibiotika zu behandeln, was den politischen Zielen zur Rückstandsreduzierung entspricht. Langwirksame Injektionspräparate auf Basis von Poly(milchsäure-co-glykolsäure)-Mikrosphären verlängern die Dosierungsintervalle von wöchentlich auf vierteljährlich und reduzieren den Arbeitsaufwand in großen Molkereien. Insgesamt verbessern Plattformbiologika und Formulierungen mit verzögerter Freisetzung die therapeutische Präzision und diversifizieren den Umsatz weg von standardisierten niedermolekularen Kategorien.

Heimtier-Humanisierung steigert Ausgaben für Präventivversorgung

Zweiundsiebzig Prozent der US-amerikanischen Hundebesitzer haben im Jahr 2024 mindestens eine elektive Präventivversorgungsleistung in Anspruch genommen – ein Trend, der die Einführung von Premium-Formulierungen im Markt für Tierarzneimittel unterstützt. Die Anzahl der Krankenversicherungspolicen für Heimtiere stieg bis Mitte 2025 auf 4,8 Millionen, was finanzielle Belastungen abfedert und hochwertige Verschreibungen normalisiert. Telefonkonsultationen überstiegen 2024 die Marke von 9,2 Millionen und leiteten elektronische Rezepte direkt an Online-Apotheken weiter, die Nischenbiologika ohne Ablaufrisiko bevorraten können. Tragbare PCR- und Immunoassay-Geräte liefern nun innerhalb von Minuten klinische Ergebnisse, was evidenzbasierte Verschreibungen beschleunigt und die Compliance verbessert. Diese Verhaltensänderungen halten diskretionäre Therapeutika auf einem Wachstumspfad, selbst wenn makroökonomische Zyklen die Haushaltseinkommen belasten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Verschärfte Vorschriften zu antimikrobiellen Rückständen erhöhen Kosten | -0.7% | Global, mit strengster Durchsetzung in der EU und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Klimabedingte Parasitenresistenz erhöht F&E-Belastung | -0.5% | Global, am stärksten in tropischen und subtropischen Zonen | Langfristig (≥ 4 Jahre) |

| Globaler Mangel an Tierärzten | -0.4% | Nordamerika, EU und ländliche Gebiete in allen Regionen | Mittelfristig (2–4 Jahre) |

| Verbreitung von Arzneimittelfälschungen | -0.3% | APAC, MEA und südamerikanische Märkte mit schwacher Durchsetzung | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Verschärfte Vorschriften zu antimikrobiellen Rückständen erhöhen Kosten

Der EU-Absatz veterinärer Antiinfektiva sank zwischen 2021 und 2024 um 23 %, nachdem prophylaktische Verbote und Pflichten zur elektronischen Verschreibung eingeführt wurden, was das Volumenwachstum traditioneller Antiinfektiva direkt einschränkte[4]Europäische Arzneimittelagentur, „Absatz veterinärer antimikrobieller Wirkstoffe 2024”, ema.europa.eu. Die FDA-Leitlinie Nr. 263 strich 2024 die Möglichkeit des rezeptfreien Erwerbs und zwang Nutztierbetreiber, zusätzliche Kosten für tierärztliche Beratung und Dokumentation zu tragen. Die Compliance verursacht Mehrkosten von 12–18 USD je Tier in Rindfleisch-Feedlots und drückt die Margen in Rohstoffketten, in denen Aufschläge für antibiotikafreie Produkte volatil bleiben. Arzneimittelhersteller müssen nun Rückstandsstudien und globale Überwachungsprogramme finanzieren, was die regulatorischen Zeitpläne verlängert. Da die Margen sinken, verlagert sich das Kapital in Richtung Alternativen wie Bakteriophagen und immunstimulierende Impfstoffe, was die Reinvestition in neue niedermolekulare Klassen verlangsamt.

Klimabedingte Parasitenresistenz erhöht F&E-Belastung

Ivermectin-resistente Nematoden überwiegen mittlerweile in 68 % der untersuchten Schafherden in Australien, Neuseeland und ��ü�岹�ڰ����첹, was beweist, dass chemische Rotation allein die Resistenz nicht aufhalten kann. Zeckenvektoren wie die Lone-Star-Zecke sollen bis 2030 in 14 weiteren US-Bundesstaaten ganzjährige Populationen aufbauen, was die Kosten für ganzjährige Parasitizid-Behandlungen erhöht. Die Entwicklung neuartiger Wirkmechanismen kostet mehr als 100 Millionen USD je Verbindung und kann ein Jahrzehnt in Anspruch nehmen, was F&E-Budgets belastet. Da die Wirksamkeitsfenster kürzer werden, müssen Produzenten Managementtaktiken kombinieren – wie Rotationsbeweidung, strategische Entwurmung und gezielte selektive Behandlung –, um unmittelbare Arzneimittelvolumina zu dämpfen. Das erhöhte Entwicklungsrisiko bremst daher das langfristige Wachstumsprofil des globalen Marktes für Tierarzneimittel.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Prävention beschleunigt die Umsatzdiversifizierung

Impfstoffe sind auf dem Weg zu einer CAGR von 8,25 % und übertreffen damit jede andere Therapieklasse, was die Nachfragemuster im Markt für Tierarzneimittel neu gestaltet. Antiinfektiva hielten 2025 noch immer 42,55 % des Umsatzes – den höchsten Einzelkategorie-Marktanteil für Tierarzneimittel –, doch das Wachstum flacht nun ab, da Stewardship-Richtlinien den prophylaktischen Einsatz einschränken. Parasitizide bleiben für Nutz- und Heimtiere unverzichtbar, doch zunehmende Resistenzen erfordern häufigere Produktwechsel, was das Stückvolumen erhöht, aber die Margen drückt. Antiinflammatorische Arzneimittel unterstützen chirurgische und chronische Schmerzprotokolle, während Reproduktionshormone die Konzeptionsraten in Rind- und Milchviehherden steigern und eine ergänzende Nachfrage sichern. Nahrungsergänzungsmittel und Anästhetika schaffen kleinere, aber wiederkehrende Umsatzströme, die den klinischen Arbeitsablauf unterstützen.

Fortschritte bei Plattformbiologika positionieren Impfstoffe über klassische Virusziele hinaus in das Management chronischer Erkrankungen, wie ein monoklonaler Antikörper gegen canine Dermatitis belegt, der 2024 einen Umsatz von 420 Millionen USD erzielte. Kombinationsprodukte wie Antibiotikum-NSAID-Injektionspräparate bündeln Komfort für Tierärzte, die auf großen Betrieben mit Dosierungs-Compliance-Einschränkungen konfrontiert sind. Da erstklassige Moleküle reifen, werden Biosimilar-Anbieter nach 2028 die Preissetzungsmacht dämpfen, insbesondere im asiatisch-pazifischen Generika-Korridor. Insgesamt sichert die Diversifizierung in Richtung Prävention längere Produktlebenszyklen und stabilisiert den Markt für Tierarzneimittel gegenüber Schocks durch antimikrobielle Richtlinien.

Nach Verabreichungsweg: Langwirksame Injektionspräparate gewinnen an Dynamik

Orale Produkte erzielten 2025 einen Umsatzanteil von 53,53 % – den höchsten Beitrag zur Marktgröße für Tierarzneimittel unter allen Verabreichungsformaten – dank der einfachen Massenmedikation über Futter oder Leckerlis. Tabletten, Kausnacks und lösliche Vormischungen setzen den Komfortmaßstab, doch Palatabilität und variable Darmabsorption begrenzen die Bioverfügbarkeit bei einigen Molekülen. Parenterale Formulierungen wachsen mit einer CAGR von 7,75 %, da langwirksame Mikrosphären-basierte Injektionspräparate die Dosierungsintervalle von wöchentlich auf vierteljährlich verlängern und Arbeitskosten in intensiven Nutztiersystemen senken. Topische Spot-on-Präparate dominieren die Ektoparasitenkontrolle bei Katzen und Hunden und bieten eine gezielte dermale Verabreichung mit geringer systemischer Exposition.

Pour-on-Insektizide bleiben in extensiven Weidehaltungsregionen beliebt, unterliegen in der EU jedoch nun Umweltprüfungen im Zusammenhang mit Abschwemmungen. Intramammäre Tuben gegen bovine Mastitis und intravaginale Hormonvorrichtungen füllen Nischen, spielen aber eine wesentliche Rolle im Milchwirtschaftsmanagement. Ein neuartiges Mikronadelpflaster für Impfstoffe bei kleinen Wiederkäuern bestand 2025 Phase-II-Studien und deutet auf eine künftige Zulassungserweiterung hin, die konventionellen Spritzen Marktanteile abnehmen wird. Innovationen beim Verabreichungsweg wirken daher als latenter Wachstumshebel, der den Wert bestehender Moleküle im Markt für Tierarzneimittel vervielfacht.

Nach Tierart: Heimtiere übertreffen das Wachstum bei Nutztieren

Nutztiere lieferten 2025 noch immer 62,15 % des globalen Umsatzes, doch Heimtierkategorien sollen bis 2031 eine CAGR von 7,82 % verzeichnen und damit die Gesamtentwicklung des Marktes für Tierarzneimittel übertreffen. Hunde machen das größte Heimtiersegment aus, wobei chronische Erkrankungen wie Diabetes und Osteoarthritis wiederkehrende Verschreibungen für Insulin und Anti-NGF-monoklonale Antikörper antreiben. Die feline Pharmakologie entwickelt sich langsamer, da eine eingeschränkte Glukuronidierung sichere Arzneimitteloptionen begrenzt, obwohl gezielte Biotherapeutika nun in späte klinische Prüfphasen eintreten.

Pferdebesitzer rechtfertigen Premium-Therapien – Gelenkbiologika und Magengeschwürmittel – aufgrund des hohen individuellen Tierwertes, doch das Gesamtvolumen bleibt eine Nische. Aquakultur, die am schnellsten wachsende Nutztiernische, steigert die Nachfrage nach wasserlöslichen Antibiotika und Impfstoffen, die Handlungsstress in dicht besiedelten Netzgehegen minimieren. Minderheitenspezies (Kaninchen, Frettchen, exotische Vögel) sind stark auf die außerplanmäßige Anwendung angewiesen, doch der 2024 eingeführte FDA-Zulassungsweg für Minderheitsanwendungen könnte bis 2027 maßgeschneiderte Zulassungen ermöglichen. Die Artendiversifizierung gleicht daher zyklische Schwankungen aus und erweitert die installierte Kundenbasis im Markt für Tierarzneimittel.

Nach Vertriebskanal: Digitale Abgabe schreibt den Zugang neu

Tierkliniken hielten 2025 einen Umsatzanteil von 44,65 % und verankern den Verschreibungsgenerierungsknoten für kontrollierte Injektionspräparate und Spezialbiologika. Dennoch expandieren Online-Apotheken mit einer CAGR von 8,32 %, da Tierbesitzer Auto-Ship-Abonnements nutzen, die die Nachfüll-Compliance verbessern und Preistransparenz bieten. Unabhängige Kliniken stehen unter doppeltem Druck: Sie müssen die 2024 erlassenen Vorschriften zur Rezeptübertragung einhalten und gleichzeitig im Bereich der Abgabemargen gegen den E-Commerce konkurrieren.

Landwirtschaftliche Fachgeschäfte dominieren weiterhin den rezeptfreien Bereich bei Entwurmungsmitteln und Impfstoffen für Hinterhofgeflügel, doch größere Produzenten verhandeln zunehmend direkte Mengenverträge mit Herstellern, um die Versorgung zu sichern. Teleberatungsplattformen integrieren nun E-Rezept-APIs, die eine bedarfsgerechte Erfüllung aus zentralisierten Lagern ermöglichen, die ein breites Sortiment ohne Ablaufrisiko vorhalten. Die geografische Streuung begünstigt Omnichannel-Hybride, bei denen Kliniken mit E-Commerce-Portalen zusammenarbeiten, um Erfüllungsgebühren zu teilen. Vertriebsflexibilität bleibt daher entscheidend für die Gewinnung zusätzlicher Marktanteile im Markt für Tierarzneimittel.

Geografische Analyse

Nordamerika entfiel 2025 auf 38,55 % des globalen Umsatzes, wobei eine robuste Heimtierversicherungsquote und intensive Feedlot-Systeme eine stetige Nachfrage nach Biologika antreiben. Die Vereinigten Staaten sind Innovationsführer mit durchschnittlich 24 FDA-Zulassungen für Tierarzneimittel pro Jahr seit 2024, was eine Premiumpreisgestaltung für Produkte im frühen Zyklus sichert. Kanada profitiert von der regulatorischen Harmonisierung und der Nähe zu US-amerikanischen Herstellern, während Mexikos Generika-Expansion die regionale Kostenwettbewerbsfähigkeit erhält.

Der asiatisch-pazifische Raum soll eine CAGR von 7,22 % erzielen und damit die globale Wachstumsrate der Marktgröße für Tierarzneimittel übertreffen, angetrieben durch Chinas aggressive Impfkampagnen für Nutztiere und Indiens Formalisierung der veterinärpharmazeutischen Herstellung. Japan verzeichnet hohe Pro-Kopf-Ausgaben für Heimtiere und eine Heimtierversicherungsquote von über 15 %, was den Absatz von Premium-Therapien stabilisiert. Australiens strenge Rückstandskontrollen stützen die Nachfrage nach zugelassenen Antibiotika und Impfprogrammen, die auf Exportzertifizierungssysteme abgestimmt sind.

Europa verfügt über einen ausgereiften regulatorischen Rahmen, der zentralisierte Produkteinführungen ermöglicht, doch nationale Erstattungsunterschiede fragmentieren die Einführung. Deutschland und das Vereinigte Königreich sind die Anker des EU-Absatzes, während Spaniens großer Schweinesektor überproportionale Mengen an Impfstoffen gegen Atemwegserkrankungen verbraucht. Der Nahe Osten und Afrika sind aufgrund von Fälschungsrisiken und eingeschränkter Kühlkette noch unterversorgt, obwohl Golfstaaten in moderne Milch- und �ұ�ڱ�ü�����komplexe investieren, die geprüfte Lieferanten vorschreiben. ��ü�岹��������첹s exportorientierte Rind- und �ұ�ڱ�ü�����ketten sind auf rückstandskonforme Therapeutika angewiesen, wobei Brasilien 2024 unter strenger Rückstandsüberwachung 2,1 Millionen Tonnen Rindfleisch exportierte.

Wettbewerbslandschaft

Der globale Markt für Tierarzneimittel weist eine mäßig konzentrierte Wettbewerbsstruktur auf, in der die fünf größten Hersteller einen Mehrheitsanteil halten und gleichzeitig mit Hunderten regionaler Formulierer konkurrieren, die preissensible Nischen bedienen. Die multinationalen Marktführer Zoetis, Elanco, Boehringer Ingelheim, Merck Animal Health und Ceva Santé Animale sichern ihren Vorteil durch integrierte Entdeckungspipelines, Mehrspezies-Portfolios und weltweite Vertriebsnetzwerke, die Markteinführungskurven verkürzen. Unternehmen der zweiten Reihe, darunter Vetoquinol und Virbac, konzentrieren sich auf Dermatologie, Parasitologie und Heimtierernährung, um differenzierte Kanäle zu sichern, die dem direkten Preiswettbewerb mit Breitspektrum-Antiinfektiva entgehen. Der Aufstieg von Biosimilars drückt bereits die Margen für monoklonale Antikörper der ersten Generation in Europa, wo Patentabläufe ab 2028 beginnen und lokale Hersteller verkürzte Dossiers im Rahmen des vereinfachten Biologika-Wegs der Europäischen Arzneimittelagentur einreichen können.

Strategische Innovationen konzentrieren sich nun auf Biologika und Präzisionsdosierungstechnologien, die den Gesamteinsatz von Antiinfektiva reduzieren, ohne die Produktivität zu beeinträchtigen. Im Jahr 2024 stellte Zoetis einen mRNA-basierten Einzel-Dosis-Schweineimpfstoff vor, der innerhalb von acht Wochen neu sequenziert werden kann, wenn sich Feldstämme verschieben – eine Plattformagilität, die kleine Hersteller nur schwer replizieren können. Elanco widmete 38 % seines F&E-Budgets von 680 Millionen USD der nächsten Generation von Biologika, darunter rekombinante Zytokine gegen bovine Atemwegserkrankungen und ein monoklonaler Antikörper in Phase III gegen canine Osteoarthritis, der auf Nervenwachstumsfaktor-Signalwege abzielt. Boehringer Ingelheim erweitert weiterhin seine Linie langwirksamer Rinderparasitizide, indem makrozyklische Lakton-Basen mit proprietären Mikrosphären-Trägern kombiniert werden, die die Wirksamkeit auf 120 Tage ausdehnen und den Arbeitsaufwand in großen Feedlots reduzieren.

Fusionen, Lizenzvereinbarungen und Risikokapitalinvestitionen verdeutlichen die steigende Kapitalintensität. Cevas Übernahme des schwedischen Biotechnologieunternehmens SVAx im Jahr 2025, das eine Bakteriophagen-Bibliothek zur Salmonellenkontrolle in der �ұ�ڱ�ü�����haltung besitzt, positioniert das Unternehmen, um von Antibiotika-Reduktionsmandaten in der EU und Nordamerika zu profitieren. Merck Animal Healths Minderheitsbeteiligung an Aquabyte, einer KI-basierten Fischgesundheitsüberwachungsplattform, integriert Echtzeit-Biometrie-Feeds mit Verschreibungsauslösern und bewegt den Markt schrittweise in Richtung ergebnisbasierter Vertragsmodelle. Unterdessen skalieren asiatische Generikahersteller in Indien und China FDA-zugelassene Anlagen, die Florfenicol und Tylosin zu Kosten produzieren, die 15–20 % unter westlichen Durchschnittswerten liegen, was den Preisverfall bei Standardmolekülen verstärkt. Auf allen Ebenen bleibt die Authentizität der Lieferkette ein reputationsdifferenzierender Faktor, und Unternehmen investieren stark in Serialisierungs- und Blockchain-Pilotprojekte, die Herkunft und Kühlkettenintegrität für hochwertige Biologika zertifizieren.

Marktführer im Bereich Tierarzneimittel

Merck Animal Health

Ceva Santé Animale

Zoetis Inc.

Elanco Animal Health

Boehringer Ingelheim International GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Tierärzte verfügen nun über ein neues FDA-zugelassenes generisches Entwurmungsmittel, Defendazole, zur Behandlung und Kontrolle mehrerer Wurmarten bei Rindern und Ziegen; die rezeptfreie orale Suspension, gesponsert von Norbrook Laboratories, ist in 1-Liter- und 5-Liter-Flaschen erhältlich.

- Januar 2026: Die FDA genehmigte nixiFLOR, das erste generische Florfenicol-Flunixin-Injektionspräparat, zur Behandlung boviner Atemwegserkrankungen und Fieberkontrolle bei Fleischrindern und nicht laktierenden Milchkühen.

Berichtsumfang des globalen Marktes für Tierarzneimittel

Gemäß dem Berichtsumfang werden Tierarzneimittel zur Behandlung zahlreicher Erkrankungen bei Tieren eingesetzt. Tierarzneimittel wie Antibiotika, Antiinfektiva, Antihistaminika, Antiprotozoika und Hormone werden entwickelt, um die Auswirkungen schädlicher Viren und bakterieller Parasiten auf Tiere zu minimieren.

Der Markt für Tierarzneimittel ist nach Produkttyp, Verabreichungsweg, Tierart, Vertriebskanal und Geografie segmentiert. Nach Produkttyp ist der Markt in Antiinfektiva, Antiinflammatorika, Parasitizide, Impfstoffe, Hormone und sonstige unterteilt. Nach Verabreichungsweg ist der Markt in oral, parenteral, topisch und sonstige unterteilt. Nach Tierart ist der Markt in Nutztiere (Rinder, �ұ�ڱ�ü�����, Schweine, Schafe & Ziegen) und Heimtiere (Hunde, Katzen, Pferde und sonstige Haustiere) unterteilt. Nach Vertriebskanal ist der Markt in Tierkliniken, Tierarztpraxen und Apotheken, Online-Einzelhandel und sonstige Vertriebskanäle unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, den asiatisch-pazifischen Raum, den Nahen Osten und Afrika sowie ��ü�岹��������첹 unterteilt. Der Marktbericht umfasst auch geschätzte Marktgrößen und Markttrends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet den Marktwert (in USD) für die oben genannten Segmente.

| Antiinfektiva |

| Parasitizide |

| Impfstoffe |

| Antiinflammatorika |

| Hormone |

| Sonstige Produkttypen |

| Oral |

| Parenteral |

| Topisch |

| Sonstige Verabreichungswege |

| Nutztiere | Rinder |

| �ұ�ڱ�ü����� | |

| Schweine | |

| Schafe und Ziegen | |

| Aquakultur | |

| Heimtiere | Hunde |

| Katzen | |

| Pferde | |

| Sonstige Haustiere |

| Tierkliniken |

| Tierarztpraxen |

| Apotheken |

| Online-Einzelhandel |

| Sonstige Vertriebskanäle |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Indien | |

| Japan | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten und Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Produkttyp | Antiinfektiva | |

| Parasitizide | ||

| Impfstoffe | ||

| Antiinflammatorika | ||

| Hormone | ||

| Sonstige Produkttypen | ||

| Nach Verabreichungsweg | Oral | |

| Parenteral | ||

| Topisch | ||

| Sonstige Verabreichungswege | ||

| Nach Tierart | Nutztiere | Rinder |

| �ұ�ڱ�ü����� | ||

| Schweine | ||

| Schafe und Ziegen | ||

| Aquakultur | ||

| Heimtiere | Hunde | |

| Katzen | ||

| Pferde | ||

| Sonstige Haustiere | ||

| Nach Vertriebskanal | Tierkliniken | |

| Tierarztpraxen | ||

| Apotheken | ||

| Online-Einzelhandel | ||

| Sonstige Vertriebskanäle | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten und Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der globale Absatz von Tierarzneimitteln bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 48,31 Milliarden USD erreichen.

Welche Therapieklasse wächst am schnellsten?

Impfstoffe wachsen mit einer CAGR von 8,25 % und übertreffen damit alle anderen Kategorien.

Warum stoßen langwirksame Injektionspräparate auf Interesse?

Sie senken Arbeitskosten, indem sie die Dosierungsintervalle von wöchentlich auf vierteljährlich verlängern und dabei die therapeutische Abdeckung aufrechterhalten.

Welche Region soll die höchste Wachstumsrate verzeichnen?

Der asiatisch-pazifische Raum ist auf dem Weg zu einer CAGR von 7,22 % bis 2031, angetrieben durch die Intensivierung der Nutztierhaltung und den wachsenden Heimtierbesitz.

Wie beeinflussen Rückstandsvorschriften die Produktstrategie?

Stewardship-Vorschriften reduzieren prophylaktische Antibiotikavolumina und lenken F&E-Investitionen in Richtung Biologika, Bakteriophagen und Immunmodulatoren.

Welchen Anteil halten Online-Apotheken derzeit?

Obwohl Tierkliniken dominant bleiben, expandieren Online-Einzelhandelskanäle mit einer CAGR von 8,32 % und gewinnen rasch Marktanteile.

Seite zuletzt aktualisiert am: