Marktgröße und Marktanteil erneuerbarer Energien in Usbekistan

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

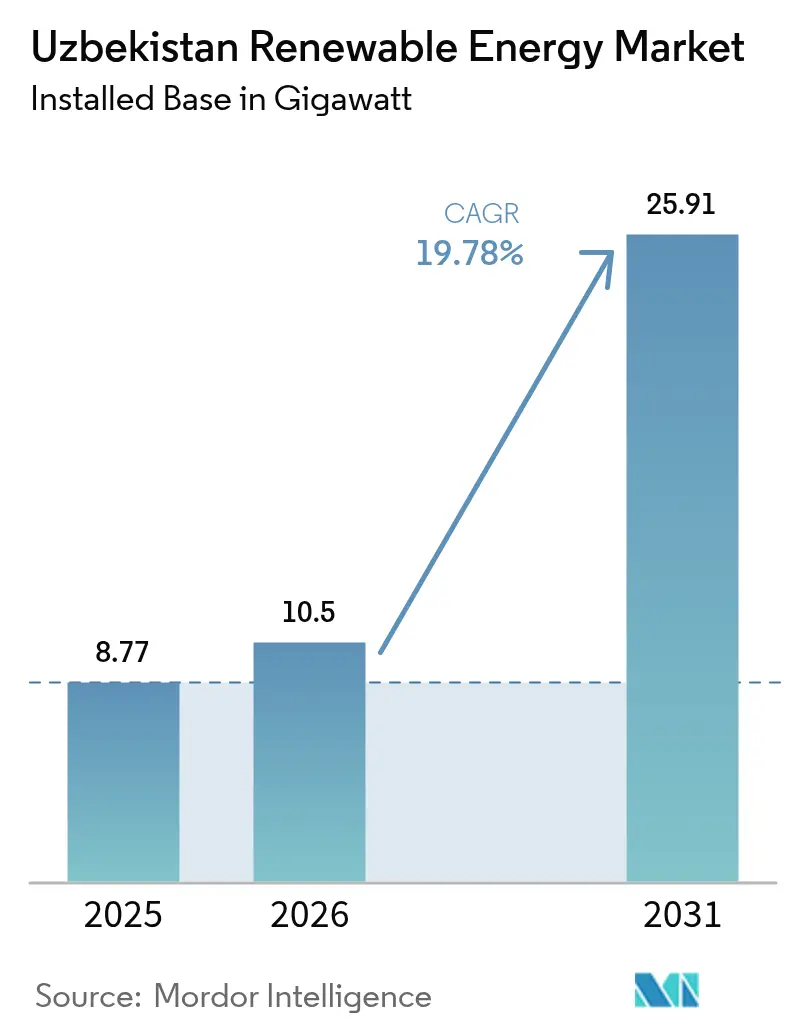

| Marktgröße im Basisjahr (2025) | 8.77 Gigawatt |

| Marktvolumen (2026) | 10.5 Gigawatt |

| Marktvolumen (2031) | 25.91 Gigawatt |

| Wachstumsrate (2026 - 2031) | 19.78% CAGR |

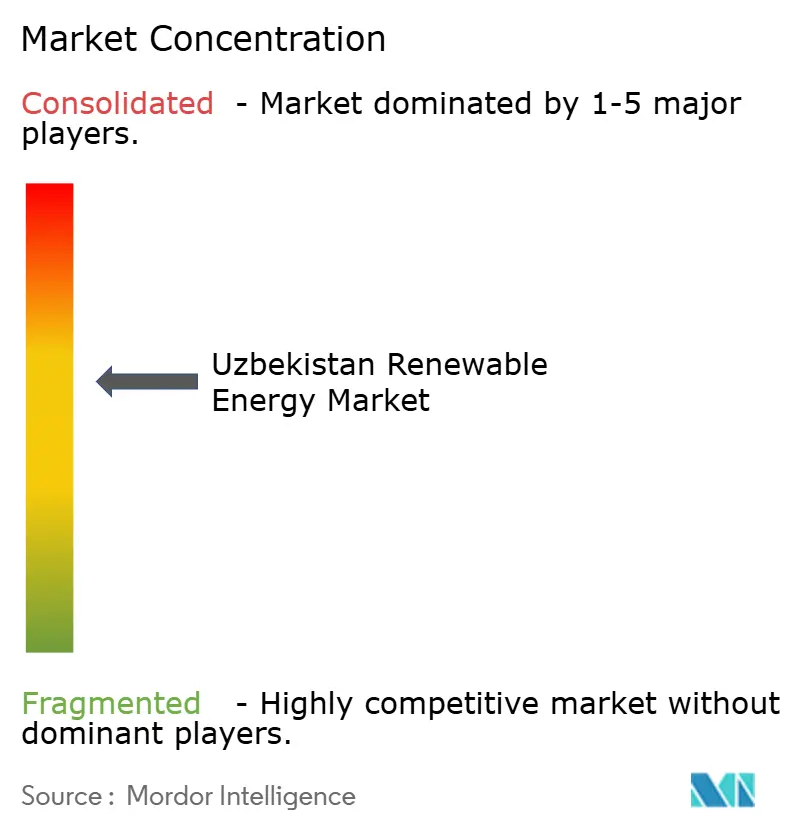

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für erneuerbare Energien in Usbekistan von ���ϲ�����

Die Marktgröße für erneuerbare Energien in Usbekistan in Bezug auf die installierte Basis wird voraussichtlich von 8,77 Gigawatt im Jahr 2025 auf 10,5 Gigawatt im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 19,78 % über den Zeitraum 2026-2031 25,91 Gigawatt erreichen.

Der Markt für erneuerbare Energien in Usbekistan expandiert aufgrund des verstärkten Engagements der Regierung für erneuerbare Energien mit einem Ziel von 54 % bis 2030, der beschleunigten Stilllegung von Wärmekraftwerken, die seit mehr als 30 Jahren in Betrieb sind, sowie der Priorisierung multilateral geförderter Solar- und Windprojekte. Wettbewerbsfähige Tarife bei frühen Ausschreibungen fielen unter 0,03 USD pro kWh und zogen Golf- und chinesische Entwickler an, die Kapital, Anlagen und EPC-Dienstleistungen bereitstellen. Die sinkende inländische Gasproduktion und steigende Exportmöglichkeiten verlagern die neue Stromerzeugung weiter in Richtung erneuerbare Energien. Die Modernisierung des Stromnetzes, die Bündelung von Batteriespeichern und die Unternehmesnachfrage nach I-REC-zertifiziertem Strom sorgen für zusätzlichen Schwung.

Wichtigste Erkenntnisse des Berichts

- Nach Technologie führte Solarenergie mit einem Marktanteil von 46,55 % am Markt für erneuerbare Energien in Usbekistan im Jahr 2025, während Windenergie bis 2031 voraussichtlich mit einer CAGR von 36,96 % wachsen wird.

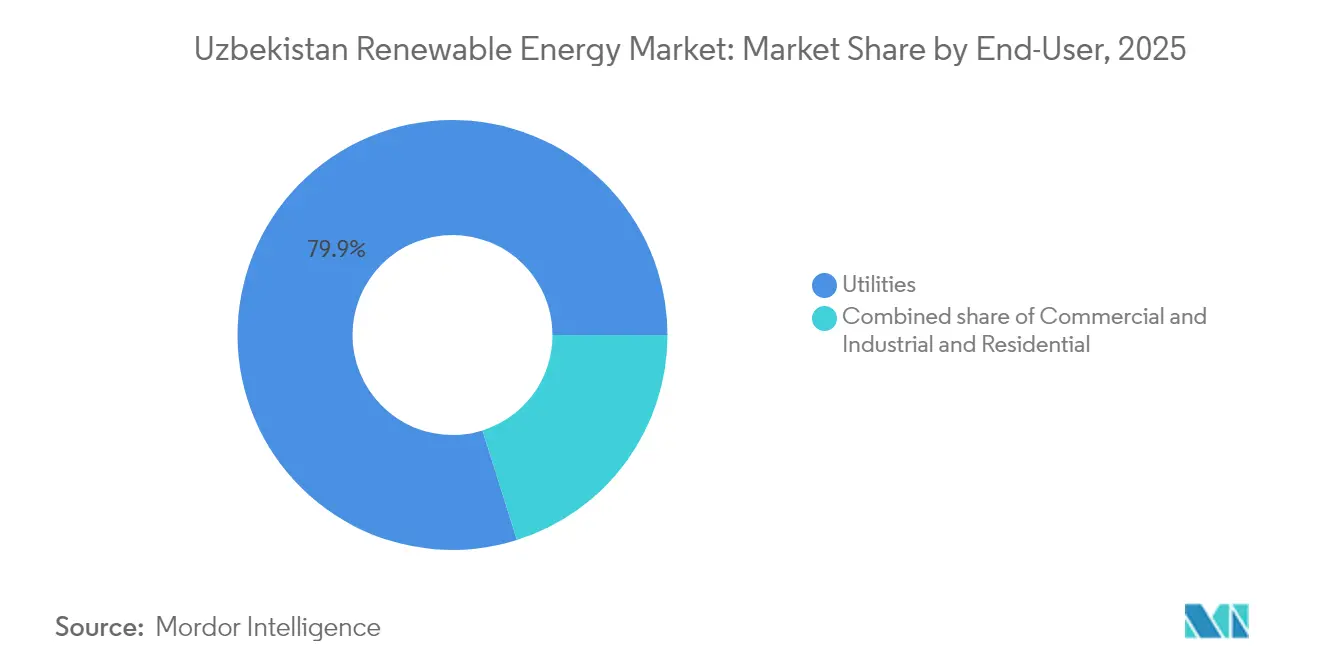

- Nach Endverbraucher entfielen auf Versorgungsunternehmen im Jahr 2025 ein Anteil von 79,85 % am Markt für erneuerbare Energien in Usbekistan, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 21,83 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse zum Markt für erneuerbare Energien in Usbekistan

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Bevorstehende Solar- und Windausschreibungen (2025-2029) | +4.2% | National, hoch in Buchara, Nawoi, Karakalpakstan, Samarkand | Kurzfristig (≤ 2 Jahre) |

| Ambitioniertes Ziel von 25 GW erneuerbarer Energie bis 2030 | +3.8% | National | Mittelfristig (2-4 Jahre) |

| Finanzierung durch multilaterale Entwicklungsbanken | +3.5% | National, Priorität in Dschisak, Samarkand, Syrdarja | Mittelfristig (2-4 Jahre) |

| Netzparität-Stromabnahmeverträge von Textilexporteuren | +2.1% | Textilindustriezentren im Fergana-Tal | Mittelfristig (2-4 Jahre) |

| Grenzüberschreitende Memoranden zu grünem Wasserstoff | +1.9% | Korridor Taschkent-Almaty | Langfristig (≥ 4 Jahre) |

| Rückläufige inländische Erdgasproduktion | +2.6% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Bevorstehende Solar- und Windausschreibungen treiben Investitionsbeschleunigung voran

Die strukturierte Pipeline mit 22 im Bau befindlichen Solar- und Windkraftanlagen mit einer Gesamtleistung von 9 GW klärt die Projektreihenfolge und verbessert die Lieferkettenplanung für Entwickler und katalysiert damit den Strommarkt in Usbekistan. Siegreiche Gebote wie Masdars 300-MW-Anlage in Kaschkadarja zu 3,0 Cent pro kWh unterstreichen einen Trend hin zu rekordtiefen Tarifen, die die Netzparitätsökonomie stärken.(1)Energieministerium der Republik Usbekistan, "Ergebnisse der Solarausschreibung Kaschkadarja", minenergy.uz Die Ausschreibungsregeln schreiben nun Speicherblöcke von 100-500 MWh vor, was die Widerstandsfähigkeit im Projektdesign verankert und variable Erzeugungskurven glättet. Zahlungsgarantien, die über das Nationale Stromnetz Usbekistans ausgegeben werden, reduzieren das Gegenparteirisiko, was wiederum wettbewerbsfähig bepreiste Projektfinanzierungen von globalen Kreditgebern erschließt.

Ambitioniertes 25-GW-Ziel für erneuerbare Energien verändert den Energiemix

Das 25-GW-Ziel lenkt Kapitalströme auf saubere Anlagen um und erfordert einen jährlichen Ausbau von etwa 3,5 GW - eine Rate, die in Zentralasien noch nie versucht wurde.(2)Internationale Energieagentur, "Usbekistan: Fahrplan für erneuerbare Energien 2030", iea.org Die Umsetzung hängt vom Öffentlich-Privaten-Partnerschaftsgesetz von 2019 ab, das eine langfristige Abnahme sichert und Steuervergünstigungen bietet, wodurch die Hürdenrate für Sponsoren gesenkt wird. Solarkapazität wird mit 12 GW dominieren, unterstützt durch Wind (8 GW) und Kleinwasserkraft (5 GW), wobei jede Technologie auf regionsspezifische Ressourcenausstattungen abgestimmt ist. Ergänzende Pläne zum Bau von 2.700 km Übertragungsleitungen und zur Modernisierung von Umspannwerken helfen dabei, Energieflüsse aus entfernten Erzeugungszonen zu städtischen Lastknoten aufzunehmen.

Finanzierung durch multilaterale Entwicklungsbanken erschließt die Projektpipeline

Jährliche Zusagen der ADB, EBRD und Weltbank übersteigen 2 Milliarden USD und umfassen in der Regel Risikoverteilungsstrukturen wie Teilkreditgarantien oder politische Risikoversicherungen. Das Scaling-Solar-Programm allein mobilisierte zwischen 2020 und 2024 1 GW Solar und 500 MW Wind und bewies damit die Skalierbarkeit von Blended-Finance-Vorlagen. Kofinanzierungsvereinbarungen gleichen Währungskörbe mit Stromabnahmezahlungen ab und begrenzen so das Fremdwährungsrisiko für Entwickler und das Nationale Stromnetz Usbekistans.

Grenzüberschreitende Memoranden zu grünem Wasserstoff beflügeln Exportambitionen

Abkommen mit Kasachstan skizzieren kooperative Wege für den Export von grünem Wasserstoff und zugehörigem Ammoniak und positionieren den Westen Usbekistans als Brücke für synthetische Kraftstoffe zu Kaspischen-Meer-Drehkreuzen.(3)Asiatische Entwicklungsbank, "Green hydrogen partnership MOUs", adb.org Frühe Studien heben günstige Windgeschwindigkeiten hervor, die gemeinsam aufgestellte Elektrolyseurkomplexe verankern können, und ergänzen das inländische Nachfragwachstum, während ein neuer Exporterlösstrom hinzukommt.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Begrenzte Netzübertragungskapazität | -2.8% | National, besonders ausgeprägt in Buchara, Nawoi, Karakalpakstan | Kurzfristig (≤ 2 Jahre) |

| Währungskonvertibilität und Bonitätsrisiko des Abnehmers | -1.9% | National | Mittelfristig (2-4 Jahre) |

| Langsame Genehmigungen von Landpacht bei provinziellen Hokimijaten | -1.3% | Regional, insbesondere in Samarkand, Fergana, Kaschkadarja | Kurzfristig (≤ 2 Jahre) |

| Mangel an lokalem Fachpersonal und Lieferkettenkapazität | -1.6% | National | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Begrenzte Netzübertragungskapazität schränkt die Integration erneuerbarer Energien ein

Ältere Netze wurden für zentralisierte Wärmekraftwerke ausgelegt und haben nun Schwierigkeiten, dezentrale erneuerbare Energiequellen zu verwalten, was Abregelungsrisiken im windreichen Karakalpakstan schafft. Das Programm \"Digitalisierung zur Dekarbonisierung\"im Wert von 125 Millionen USD führt Überwachungs- und Steuerungssysteme ein, die die Einsatzflexibilität verbessern. Der Bau von 944 km neuer Hochspannungsleitungen und sechs Umspannwerken ist im Gange, doch könnten Inbetriebnahmeverzögerungen Projekte aufhalten, die auf den Anschluss warten. Echtzeitüberwachung soll technische Verluste reduzieren, die derzeit auf 12-15 % der Erzeugung geschätzt werden - eine Voraussetzung für die stabile Expansion des Strommarktes in Usbekistan.

Währungskonvertibilität und Bonität des Abnehmers schaffen Investitionsunsicherheit

Die Volatilität des Som - trotz Einhaltung von Artikel VIII des IWF - veranlasst Kreditgeber, Stromabnahmeverträge in harter Währung sowie Drittgarantien zu fordern. Geplante Reformen des Bankensektors sollen bis 2025 60 % der staatlichen Banken privatisieren, um die Kreditintermediation zu vertiefen.(4)U.S. Department of Commerce, "Uzbekistan country commercial guide," trade.gov Unterdessen stellen Entwicklungsbanken Tranchen in Lokalwährung und Absicherungsinstrumente bereit, die Devisenschocks abfedern, obwohl die Transaktionskosten im Vergleich zu Märkten mit stabilen Währungen erhöht bleiben. Tarifanpassungen, die bis 2026 geplant sind, zielen auf eine vollständige Kostendeckung ab und sollen damit die Bilanz des Nationalen Stromnetzes verbessern und sein Kreditprofil stärken.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Windbeschleunigung übertrifft die Reife der Solarenergie

Solarenergie hielt 2025 einen Anteil von 46,55 % der installierten Kapazität und bleibt das Herzstück des Marktes für erneuerbare Energien in Usbekistan. Tarife unter 0,03 USD pro kWh und eine hohe Sonneneinstrahlung von mehr als 1.800 kWh/m² festigen diese Position. Windenergie wächst schneller mit einer prognostizierten CAGR von 36,96 % bis 2031, verankert durch das 521,7-MW-Projekt Sarafschan und weitere Großanlagen, bei denen die Durchschnittsgeschwindigkeiten 7-8 m/s erreichen. Wasserkraft wird mit 2.382 MW betrieben und wird auf 3.000 Kleinstwasserkraftwerke ausgebaut, die bis 2026 160 MW hinzufügen und Bergdörfer mit sauberer Energie versorgen. Bioenergie entwickelt sich vom Piloten zur Portfoliogröße, mit acht Abfall-zu-Energie-Anlagen, die 4,7 Millionen Tonnen Abfall verarbeiten und jährlich 2,1 Milliarden kWh liefern sollen. Geothermische Studien befinden sich noch in einem frühen Stadium, und Meeresenergie ist in Usbekistan, das ein Binnenland ist, nicht relevant.

Investitionen in Windkraft im Versorgungsmaßstab unter 1,3 Millionen USD pro MW, kombiniert mit Verbesserungen der Rotortechnologie, senken die Stromgestehungskosten und helfen dem Segment, den Preisunterschied zur Solarenergie zu schließen. Die Kopplung mit 1.800 MW Speicherkapazität in den Ausschreibungen von 2025 gleicht die Einspeisung zwischen beiden Ressourcen weiter aus. Solarentwickler testen Agrivoltaik-Modelle, die die Pflanzenproduktion integrieren und in dicht bewirtschafteten Regionen zusätzliche Flächen erschließen können. Die Rehabilitation von Wasserkraftwerken und neue Kleinstwasserkraftwerke decken den netzfernen Bedarf ohne umfangreichen Netzausbau. Bioenergie unterstützt kommunale Abfallziele und dient als Erdgasersatz in der Grundlastversorgung, wodurch variable Wind- und Solarenergie ergänzt wird.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen verankern Wachstum, gewerbliche und industrielle Nachfrage entsteht

Versorgungsunternehmen besaßen 2025 79,85 % der Kapazität. Langfristige Stromabnahmeverträge mit Dollarindexierung und staatlicher Absicherung ermöglichen hohe Fremdfinanzierung und eine prognostizierte CAGR von 21,83 %. ACWA Power und Masdar kontrollieren jeweils Multi-Gigawatt-Pipelines, die Solar-, Wind- und Speichertechnologie integrieren, was die Führungsstellung der Versorgungsunternehmen in den Marktgrößenstatistiken für erneuerbare Energien in Usbekistan bestätigt. Gewerbliche und industrielle Käufer beginnen, virtuelle Stromabnahmeverträge zu unterzeichnen, nachdem Usbekistan 2025 dem I-REC-System beigetreten ist; Textilexporteure sind dabei am aktivsten, da sie sich auf die EU-Kohlenstoffregeln vorbereiten. Rechenzentren in Taschkent planen ebenfalls, Vor-Ort-Solar- und Speicherlösungen zu installieren, um sich gegen steigende Tarife abzusichern.

Echtes bilaterales Durchleitungsrecht fehlt weiterhin, da NEGU der einzige Käufer bleibt, sodass gewerbliche und industrielle Geschäfte auf finanzielle Abrechnung angewiesen sind. Dennoch verbessert sich die Netzparitätsökonomie, da die Geschäftstarife 2023 gestiegen sind und die Haushaltstarife 2024 zugenommen haben. Die Akzeptanz bei Privathaushalten bleibt trotz einer Förderung von 1.000 Som/kWh gering, da die Amortisationszeiten acht Jahre übersteigen und Verbraucherkredite knapp sind. Batteriebasierte Ladezentren für Elektrofahrzeuge, wie Huaweis 720-kW-Station in Taschkent, können neue Einzelhandelsbedarfsfelder schaffen und dezentrale Modelle vorzeigen, die das Versorgungs- und das gewerblich-industrielle Segment verbinden.

Notiz: Segmentanteile aller einzelnen Segmente nach Berichtskauf verfügbar

Geografische Analyse

Karakalpakstan führt die Windentwicklung dank anhaltender Geschwindigkeiten über 7 m/s an und beherbergt den Kungrad-Cluster von ACWA Power sowie das Sarafschan-Projekt von Masdar, die zusammen mehr als 1 GW erreichen und Haushalte in mehreren Provinzen versorgen. Samarkand und Dschisak entwickeln sich zu Solarzentren, da sie hohe Sonneneinstrahlung mit kurzen Netzanbindungsabständen zu den Hauptlastzentren kombinieren; EBRD-unterstützte 220-MW-Anlagen und China Datangs 263-MW-Anlage verdeutlichen die Attraktivität der Region. Das Fergana-Tal verzeichnet ein robustes Nachfragewachstum, das mit der exportorientierten Textilproduktion zusammenhängt, was Unternehmen dazu veranlasst, firmeneigene Solar- und Speicherlösungen einzusetzen, um wettbewerbsfähig bepreisten Strom zu sichern.

Die Provinz Taschkent bleibt der wichtigste Bedarfsknoten und beherbergt die größten angekündigten Batteriespeicheranlagen, die Hilfsdienste bereitstellen, die das nationale Stromnetz stabilisieren. Südliche Gebiete wie Kaschkadarja und Surkhandarya ziehen internationale Sponsoren durch Landverfügbarkeit und staatliche Anreize an und profitieren von ADB-geförderten städtischen Infrastrukturprogrammen, die energieeffiziente öffentliche Gebäude umfassen. Nawoi und Buchara diversifizieren ihre Energiequellen mit hybriden Solar-Wind-Systemen, die auf die Ressourcenkomplementarität zugeschnitten sind, und verbessern damit ihre ganzjährigen Leistungsprofile.

Westliche Regionen sind mit akuter Netzüberlastung konfrontiert, was die Installation von 500-kV-Leitungen zur Übertragung von Strom in östliche Richtung erfordert. Multilaterale Organisationen kofinanzieren diese Leitungen und integrieren digitale Steuerungsebenen, die den Energiefluss optimieren. Der kasachisch-aserbaidschanisch-usbekische Korridor für grüne Energie bleibt eine strategische Priorität, die bis zu 20 GW erneuerbaren Energieüberschuss in Richtung europäischer Märkte leiten könnte, und übersetzt lokales Kapazitätswachstum in grenzüberschreitende Einnahmen. Ländliche Gebiete weisen nach wie vor Versorgungsdefizite auf, sodass dezentralisierte Solar-Haushaltssysteme und Mini-Netze, die vom UNDP finanziert werden, ihre gesellschaftliche Wirkung erweitern und gleichzeitig die adressierbare Basis des Strommarktes in Usbekistan vergrößern.

Wettbewerbslandschaft

Der Sektor weist eine moderate Konzentration auf, da JSC Uzbekgidroenergo die Kontrolle über die bestehende Infrastruktur behält und etwa 98 % des aktuellen Strombedarfs deckt; jedoch verwässern private Kapazitätszusätze diese Dominanz. ACWA Power verpflichtet sich zu 15 Milliarden USD und plant Multi-Gigawatt-Solar-Wind-Speicher-Vorhaben, während Masdar seine Stellung durch wettbewerbsfähig bepreiste Ausschreibungen wie Sarafschan festigt. Voltalia nutzt Hybridcluster, um über Tag-Nacht-Lastzyklen Werte zu schöpfen, und unterstreicht damit einen Branchentrend zur Technologiestapelung.

Freie Nischenmöglichkeiten entstehen in der dezentralen Erzeugung für Industriegebiete, ländliche Elektrifizierungspakete und Hilfsdienst-Speichersysteme. Chinesische Akteure wie China Datang und PowerChina liefern EPC-Expertise und erstklassige Module, begünstigt durch diplomatische Beziehungen und Kostenvorteile, und verschärfen damit den Preiswettbewerb. Die technologische Differenzierung konzentriert sich auf fortschrittliche Batteriechemien und KI-gestützte Netzmanagementplattformen, die die Einsatzfähigkeit erneuerbarer Energien maximieren. Neulinge in der usbekischen Strombranche zielen auf Datenanalyse und vorausschauende Wartung für Windparks ab - eine Nische, die mit der steigenden betrieblichen Komplexität übereinstimmt.

Politische Konsistenz im Rahmen des ÖPP-Rahmens gewährleistet bankfähige Cashflows, die Investoren aus westlichen, Golf- und asiatischen Regionen gleichermaßen anziehen. Der finanzielle Abschluss für ein kombiniertes Gaskraftwerk-Projekt mit 1,2 Milliarden EUR und 1,6 GW verdeutlicht die laufende Kraftstoffdiversifizierung und die Absicherung gegen die Volatilität erneuerbarer Energien. Gleichzeitig soll die staatlich geführte Zusammenarbeit mit Frankreichs Orano im Uranbergbau zukünftige Grundlastoptionen sichern und fügt der Wettbewerbsmosaik eine weitere Schicht hinzu.

Marktführer erneuerbarer Energien in Usbekistan

JSC Uzbekgidroenergo

Masdar

Voltalia SA

TotalEnergies SE

ACWA Power

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: ACWA Power hat die Produktion von grünem Wasserstoff in seiner Pilotanlage mit einer Jahreskapazität von 3.000 Tonnen begonnen und bereitet sich auf eine 500.000-Tonnen-Ammoniakanlage in Tschirtschik vor.

- Mai 2025: Das Ministerium für Wirtschaft und Finanzen hat mit ILF Consulting Engineers eine Kooperationsvereinbarung zur Umsetzung von Energieeffizienz-Upgrades in 149 öffentlichen Gebäuden im ganzen Land unterzeichnet.

- April 2025: ADB und AIIB haben mit Aserbaidschan und Kasachstan vereinbart, Machbarkeitsstudien für das Projekt Kaspischer Korridor für grüne Energie zu finanzieren.

- Dezember 2024: Masdar hat seinen 500-MW-Windpark Sarafschan eingeweiht, der 500.000 Haushalte versorgt und jährlich 1,1 Millionen Tonnen CO₂ einspart.

Berichtsumfang des Markts für erneuerbare Energien in Usbekistan

Erneuerbare Energiequellen umfassen Quellen wie Sonnenlicht, Wind, Wasserbewegung und Erdwärme, die sich auf menschlichen Zeitskalen natürlich regenerieren. Der Markt für erneuerbare Energien in Usbekistan wächst schnell und wird voraussichtlich bis 2030 einen Anteil von 40 % erneuerbarer Energien erreichen. Große Investitionen in Wind- und Solarprojekte, unterstützt durch Zielallianzen, sind wichtige Kategorien. Die Einrichtung von Forschungsinstitutionen und Innovationszentren fördert weitere technologische Durchbrüche. Die Entwicklung der Branche wird durch den Bedarf an einem vielfältigen Energiemix und wachsenden Energiebedarf angetrieben. Die kombinierten Komponenten bestimmen den Umfang und das Wachstumspotenzial der Branche erneuerbarer Energien in Usbekistan.

Der Markt für erneuerbare Energien in Usbekistan ist nach Technologie (Solarenergie (Photovoltaik und Solarthermie), Windenergie (Onshore und Offshore), Wasserkraft (Klein, Groß, Pumpspeicher), Bioenergie, Geothermie, Meeresenergie (Gezeiten und Wellen)) und nach Endverbraucher (Versorgungsunternehmen, Gewerbe und Industrie, Privathaushalte) segmentiert. Der Bericht enthält die installierte Kapazität und Prognosen in Megawatt (MW) für alle genannten Segmente.

| Solarenergie (Photovoltaik und Solarthermie) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten und Wellen) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und Solarthermie) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten und Wellen) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß war die erneuerbare Energiekapazität in Usbekistan Ende 2026?

Die installierte erneuerbare Energiekapazität erreichte 10,5 GW.

Wie hoch ist die prognostizierte Wachstumsrate für erneuerbare Energie bis 2031?

Die Kapazität wird voraussichtlich mit einer CAGR von 19,78 % von 2026 bis 2031 wachsen.

Welches Technologiesegment wird voraussichtlich am schnellsten wachsen?

Windenergie wird voraussichtlich mit einer CAGR von 36,96 % wachsen - am schnellsten aller Segmente.

Welchen Anteil der Kapazität besaßen Versorgungsunternehmen im Jahr 2025?

Versorgungsunternehmen kontrollierten 79,85 % der gesamten erneuerbaren Energiekapazität.

Warum werden Unternehmens-Stromabnahmeverträge häufiger?

Usbekistan ist 2025 dem I-REC-System beigetreten, was Exporteuren ermöglicht, die Nutzung von grünem Strom für die EU-Kohlenstoffkonformität zu dokumentieren.

Was ist das größte Hindernis für eine schnellere Marktentwicklung?

Begrenzte Netzübertragungskapazität, insbesondere in entfernten Solar- und Windzonen, ist der führende kurzfristige Engpass.

Seite zuletzt aktualisiert am: