Größe und Marktanteil des iranischen Windenergie-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

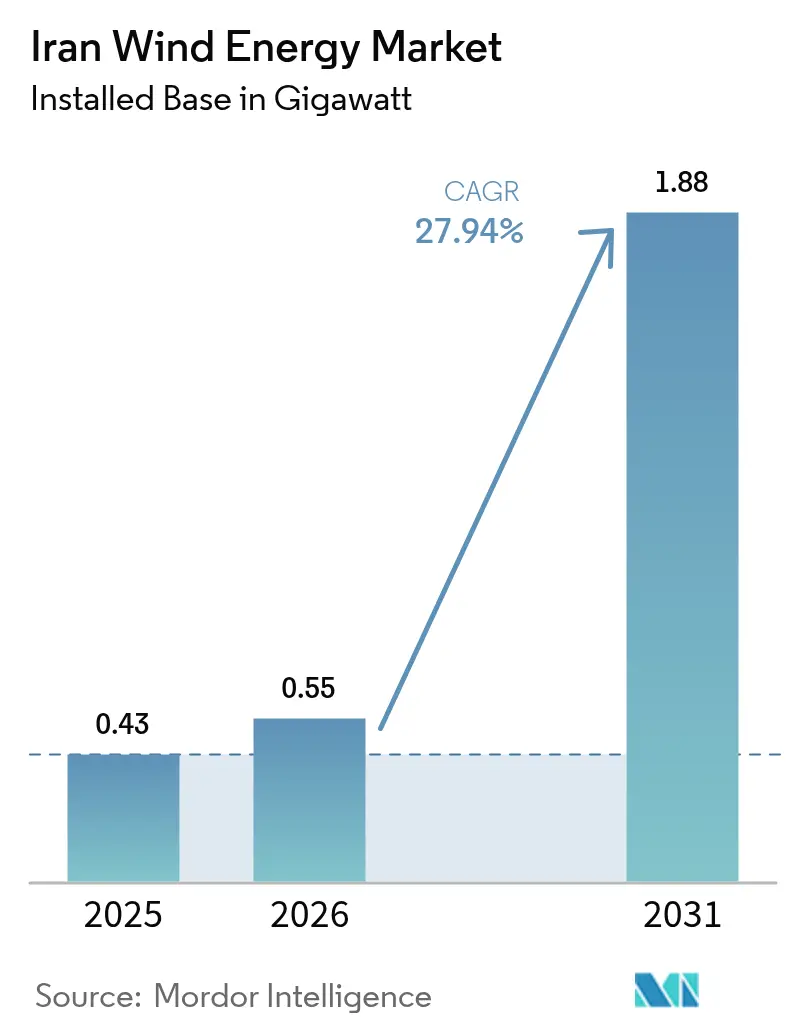

| Marktgröße im Basisjahr (2025) | 0.43 Gigawatt |

| Marktvolumen (2026) | 0.55 Gigawatt |

| Marktvolumen (2031) | 1.88 Gigawatt |

| Wachstumsrate (2026 - 2031) | 27.94% CAGR |

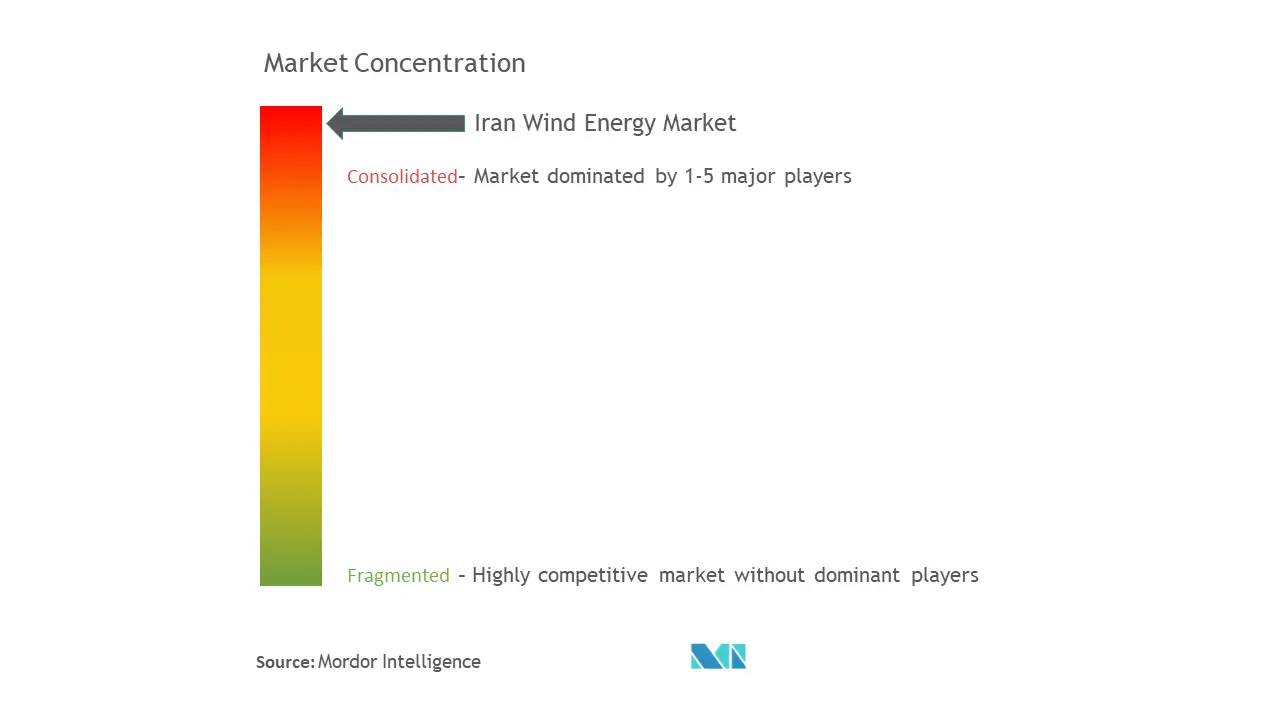

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des iranischen Windenergie-Marktes von ���ϲ�����

Die Größe des iranischen Windenergie-Marktes wurde im Jahr 2025 auf 0,43 Gigawatt geschätzt und soll von 0,55 Gigawatt im Jahr 2026 auf 1,88 Gigawatt bis 2031 wachsen, bei einer CAGR von 27,94 % während des Prognosezeitraums (2026-2031).

Das Wachstum wird durch ein Stromversorgungsdefizit von über 20.000 MW angetrieben, das zu rollierenden Stromausfällen geführt und politische Entscheidungsträger dazu veranlasst hat, die Expansion erneuerbarer Energien trotz Sanktionen und Kapitalknappheit zu beschleunigen. Ein garantierter Einspeisevergütungstarif von 9,5 ¢/kWh für die ersten 4,5 Jahre, gefolgt von handelbaren 20-jährigen Stromabnahmeverträgen an der Iranischen Energiebörse, sichert die Investoreneinnahmen und gleicht die Rial-Volatilität aus. Onshore-Projekte machen die gesamte installierte Basis aus, während das Offshore-Potenzial im Kaspischen Meer und im Persischen Golf aufgrund von Kosten- und Technologiebarrieren ungenutzt bleibt. MAPNA Group dominiert die Turbinenversorgung und Projektabwicklung, nachdem westliche Originalhersteller nach den Sanktionen von 2018 ausgestiegen sind.

Wichtigste Erkenntnisse des Berichts

- Nach Standort erfasste Onshore-Windenergie im Jahr 2025 100,00 % des Marktanteils der iranischen Windenergie und soll bis 2031 mit einer CAGR von 27,94 % wachsen.

- Nach Turbinenkapazität hielten Einheiten bis 3 MW im Jahr 2025 einen Marktanteil von 61,40 % an der iranischen Windenergie, während die Klasse von 3 bis 6 MW voraussichtlich mit einer CAGR von 33,10 % bis 2031 wachsen wird.

- Nach Anwendung entfielen im Jahr 2025 84,10 % der Marktgröße der iranischen Windenergie auf Projekte im �ձ�����ǰ����ܲԲ�������ß���ٲ���, die mit einer CAGR von 29,45 % bis 2031 wachsen.

- Der inländische Hersteller MAPNA lieferte zusammen mit MahTaab im Jahr 2024 62 % der in Betrieb genommenen Turbinen und unterstrich damit ein fragmentiertes, aber zunehmend einheimisches Wettbewerbsfeld im iranischen Windenergie-Markt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des iranischen Windenergie-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Staatliches 10-GW-Ziel für 2025 und SATBA-Anreize | 6.2% | National, konzentriert in Sistan-Belutschestan, Qaswin, Chorasan, Ost-Aserbaidschan | Mittelfristig (2-4 Jahre) |

| Wachsendes Stromversorgungsdefizit und Lastabwurfdruck | 8.5% | National, besonders ausgeprägt in Teheran, Isfahan, Industrieprovinzen | Kurzfristig (≤ 2 Jahre) |

| >100 GW hochwertiger Windressourcen identifiziert im NW und SO | 3.8% | Nordwesten (Gilan, Ost-Aserbaidschan, Ardabil) und Südosten (Sistan-Belutschestan) | Langfristig (≥ 4 Jahre) |

| Rekord von 85 % Kapazitätsfaktor beim Mil-Nader-Projekt belegt Finanzierbarkeit | 4.1% | National, Demonstrationseffekt am stärksten im Südosten Irans (Sistan-Belutschestan) | Mittelfristig (2-4 Jahre) |

| Handelbare 20-jährige Stromabnahmeverträge auf IRENEX erschließen lokale Finanzierung | 5.3% | National, begünstigt Projekte über 10 MW mit Netzzugang | Langfristig (≥ 4 Jahre) |

| Nachfrage nach Hybrid-Mikronetzen in abgelegenen, dieselversorgten Provinzen | 2.4% | Grenzprovinzen (Sistan-Belutschestan, Kurdistan, Süd-Chorasan), abgelegene Gebiete mehr als 50 km vom Netz entfernt | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatliches 10-GW-Ziel und SATBA-Anreize beschleunigen die Beschaffung

Irans siebter Nationaler Entwicklungsplan sieht bis 2030 30.000 MW an erneuerbaren Energien vor, davon 5.000 MW Windenergie. SATBA unterzeichnete 2024 Absichtserklärungen über 11 GW mit privaten Entwicklern, und neue Regelungen vom Dezember 2024 reduzierten Genehmigungshürden und eröffneten Kreditlinien des Nationalen Entwicklungsfonds.(1)"SATBA sucht Investoren für die Entwicklung von Kraftwerken für erneuerbare Energien", Tehran Times, tehrantimes.com Der Tarif von 9,5 ¢/kWh, der für 4,5 Jahre gilt, puffert Wechselkursschwankungen ab, während handelbare Stromabnahmeverträge eine Preisfindung auf IRENEX ermöglichen. Gemeinsam ziehen diese Maßnahmen inländisches Kapital in den iranischen Windenergie-Markt und verringern die Abhängigkeit von knapper ausländischer Finanzierung. Das Programm priorisiert zudem Regionen mit hoher Windausbeute, was bis 2030 schnelle Kapazitätszuwächse unterstützt.

Wachsendes Stromversorgungsdefizit und Lastabwurfdruck erhöhen die Dringlichkeit

Die Betriebskapazität lag 2024 bei rund 62.000 MW gegenüber Spitzenwerten von bis zu 80.000 MW, was zu Stromausfällen in Teheran und Fabrikstilllegungen in Isfahan führte. Gasengpässe zwangen Kraftwerke zum Dieselbetrieb, was Kosten und Emissionen erhöhte. Netzverlustre von 13 % verschärfen den Engpass zusätzlich. Hochwertiger Wind in Sistan-Belutschestan liefert Strom während heißer Sommerspitzenlastzeiten und entlastet Wärmekraftwerke. Angesichts öffentlicher Empörung beschleunigten die Regulierungsbehörden die Genehmigungserteilung, was neue Onshore-Windprojekte schneller als zuvor geplant in den iranischen Windenergie-Markt bringt.

Rekord von 85 % Kapazitätsfaktor beim Mil-Nader-Projekt belegt Finanzierbarkeit

Der 50-MW-Windpark Mil Nader erzielte im Juni 2024 im ersten Betriebsmonat einen Kapazitätsfaktor von 85,49 %, was Offshore-Benchmarks entspricht.(2)MAPNA Group, "Mil Nader Record," mapnagroup.com Inländische 2,5-MW-Turbinen erbrachten diese Leistung und zerstreuten Technologierisikobedenken bei lokalen Banken, die zu Zinssätzen über 24 % verleihen. MAPNA beabsichtigt, den Standort auf 600-700 MW auszubauen, und zeigt damit, wie bewährte Ressourcen Investitionen im �ձ�����ǰ����ܲԲ�������ß���ٲ��� erschließen können. Der erfolgreiche Betrieb hat das Vertrauen im gesamten iranischen Windenergie-Markt gestärkt und beeinflusst die Standortwahl von SATBA für zukünftige Ausschreibungsrunden.

Handelbare 20-jährige Stromabnahmeverträge auf IRENEX erschließen lokale Finanzierung

IRENEX bewegte von März bis Juli 2024 232 Millionen kWh erneuerbaren Strom zu einem Durchschnittspreis von 7,7 ¢/kWh und verschaffte Entwicklern damit einen sekundären Einnahmestrom.(3)IRENEX, "Handel mit erneuerbaren PPA", iremax.ir Die Börse mindert das Einzelkäufer-Risiko und ermöglicht den Verkauf an Industrienutzer und Krypto-Miner, die bereit sind, Aufschläge für eine stabile Versorgung zu zahlen. Zwanzigjährige Verträge entsprechen der Turbinenlebensdauer und erfüllen die Laufzeitanforderungen der Banken. Obwohl die Einspruchsrechte der Kreditgeber noch schwach sind, stärkt der Mechanismus die Cashflow-Prognosen und verbreitert die Finanzierungsbasis für große Projekte im iranischen Windenergie-Markt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Erosion der Einspeisevergütung auf 3 ¢/kWh nach der Rial-Abwertung | -4.2% | National, betrifft alle Projekte, die auf Einspeisevergütungseinnahmen angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| US-/EU-Sanktionen schränken ausländisches Kapital und Turbinen ein | -7.8% | National, betrifft alle Projekte, die importierte Komponenten oder ausländische Finanzierung benötigen | Langfristig (≥ 4 Jahre) |

| Hohe inländische Kreditkosten (>24 %) beeinträchtigen den internen Zinsfuß von Projekten | -5.4% | National, am stärksten für Entwickler ohne Zugang zu staatlich verbundenen Banken | Mittelfristig (2-4 Jahre) |

| Netzengpässe in Wüstenprovinzen verursachen Abregelung | -3.1% | Wüstenprovinzen (Süd-Chorasan, Yazd, Kerman), Gebiete mehr als 50 km von Umspannwerken entfernt | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe inländische Kreditkosten beeinträchtigen den internen Zinsfuß von Projekten

Bankkreditraten über 24 % schmälern die Projektrenditen und machen viele Vorhaben unfinanzierbar, es sei denn, Sponsoren greifen auf konzessionäre Darlehen des Nationalen Entwicklungsfonds zurück.(4)Internationale Energieagentur, "Erneuerbare Energien 2024: Analyse und Prognose bis 2030", iea.org Inflation und Rial-Volatilität zwingen dazu, Kosten in lokaler Währung zu denominieren, auch wenn die Inputs in US-Dollar berechnet werden. Schwache Einspruchsrechte schrecken echte Projektfinanzierungsstrukturen ab, sodass Entwickler auf Eigenkapitalfinanzierung angewiesen sind. Dieses Umfeld schränkt die Beteiligung kleinerer Unternehmen ein und begrenzt die Diversifizierung innerhalb der iranischen Windenergiebranche.

US-/EU-Sanktionen schränken ausländisches Kapital und Turbinen ein

Die Durchführungsverordnung 13846 und die EU-Verordnung 267/2012 blockieren westliche Turbinenexporte und schränken internationale Versicherungs- und Zahlungskanäle ein. Vestas, Siemens Gamesa, GE Vernova und Nordex zogen sich nach 2018 zurück und entfernten hochkapazitative Maschinen aus der Pipeline. Chinesische Originalhersteller sind wegen sekundärer Sanktionen vorsichtig geblieben, sodass MAPNAs 2,5-MW-Plattform als primäre Option verbleibt. Die Begrenzung verfügbarer Turbinenleistungsklassen erhöht die Systemkosten außerhalb der Turbine und verlangsamt technologische Upgrades im gesamten iranischen Windenergie-Markt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Onshore-Monopol verdeckt Offshore-Potenzial

Onshore-Windenergie trägt 100 % der installierten Kapazität bei und soll von 430 MW im Jahr 2025 auf 1.880 MW bis 2031 steigen, entsprechend der Gesamt-CAGR des iranischen Windenergie-Marktes. Die Marktgröße des iranischen Windenergie-Marktes für Onshore-Projekte profitiert von bewährten Korridoren in Sistan-Belutschestan, Qaswin, Chorasan und Ost-Aserbaidschan. Entwickler bevorzugen Gelände innerhalb von 50 km von Umspannwerken, um kostspielige Übertragungsaufrüstungen zu vermeiden. Offshore-Ressourcen im Kaspischen Meer und im Persischen Golf zeigen technisches Potenzial, bleiben aber unberührt, da Iran keine offshore-geeigneten Turbinen, Installationsschiffe und spezialisierte Kabel besitzt. Die aktuellen Kapitalkosten liegen zwei- bis dreimal höher als onshore, ein Hindernis bei inländischen Kreditkosten von über 24 %. Netzplaner priorisieren daher Onshore-Erweiterungen, die lokale Fertigung nutzen können und mit der optimierten Genehmigung durch SATBA übereinstimmen. Ohne Sanktionserleichterungen oder eine gezielte Subvention wird Offshore-Windenergie vor 2030 voraussichtlich nicht in den iranischen Windenergie-Markt eintreten.

Obwohl die Politik weiterhin den Onshore-Ausbau bevorzugt, führen Provinzregierungen entlang der Kaspischen Küste weiterhin technische Bewertungen von Monopfahl- und Schwerkraftfundamenten in Wassertiefen unter 50 m durch. Tiefere Zonen würden schwimmende Plattformen erfordern, aber noch kein inländisches Werk kann diese fertigen. Sollten nach 2027 Offshore-Prototypen entstehen, könnten diese größere Rotordurchmesser erschließen, die die nivellierten Kosten senken, aber solche Gewinne hängen von erleichterten Exportkontrollen für fortschrittliche Verbundwerkstoffe ab. Bis dahin bleibt Onshore der einzige Wachstumsmotor für den iranischen Windenergie-Markt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Turbinenkapazität: Wechsel zum 3-6-MW-Segment spiegelt Effizienzstreben wider

Einheiten bis 3 MW hielten im Jahr 2025 einen Marktanteil von 61,40 % am iranischen Windenergie-Markt, aber ihr Wachstum wird hinter dem größerer Maschinen zurückbleiben. Die 3-bis-6-MW-Klasse soll mit einer CAGR von 33,10 % wachsen, angetrieben durch größere Nabenhöhen, weniger Fundamente und niedrigere Wartungskosten. Die Marktgröße des iranischen Windenergie-Marktes für diese Klasse wird steigen, sobald MAPNA seine geplante 4,5-MW-Plattform kommerzialisiert. Importe von Siemens Gamesa 3,2-MW-Maschinen vor 2018 zeigen weiterhin günstige Leistung in Siahpoush und sind für das 99,2-MW-Tizbaad-Projekt vorgesehen. Mangel an neuen Importen begrenzt das Angebot, aber inländisches Reverse Engineering könnte einen Teil der Lücke schließen.

Angebotsengpässe setzen dem Über-6-MW-Segment eine Obergrenze, das bei null Kapazität verbleibt. Rotorblätter länger als 65 m benötigen Kohlenstofffasern und Präzisions-Pitchsysteme, die durch Exportverbote eingeschränkt sind. Ohne chinesischen Eintritt oder Sanktionserleichterungen werden Entwickler weiterhin 3-bis-6-MW-Layouts optimieren. Selbst innerhalb dieser Grenzen können Turbinen über 3 MW die Gleichgewichtskosten des Anlagenbereichs reduzieren, indem sie die Anzahl der Fundamente und Kabel pro Megawatt verringern, was sie zum am schnellsten wachsenden Segment des iranischen Windenergie-Marktes macht.

Nach Anwendung: Dominanz des �ձ�����ǰ����ܲԲ�������ß���ٲ���s spiegelt Netzpriorität der Politik wider

Windparks im �ձ�����ǰ����ܲԲ�������ß���ٲ��� trugen 2025 84,10 % der installierten Kapazität bei und werden bis 2031 mit einer CAGR von 29,45 % wachsen, entsprechend der Konzentration von SATBA auf Projekte von 50-100 MW oder größer. Dieser Fokus ermöglicht es den Planern, das 20.000-MW-Defizit schnell zu beheben und neue 400-kV-Leitungen zu rechtfertigen. Entwickler erhalten zudem die Möglichkeit, überschüssigen Strom auf IRENEX zu verkaufen, was die Einnahmenstabilität stärkt. Die Marktgröße des iranischen Windenergie-Marktes für Versorgungsprojekte dominiert daher die Landschaft und wird voraussichtlich ihre Führungsposition behalten.

Gewerblich-industrielle Konzepte werden durch das Fehlen von Netto-Zählung und hohe Kreditkosten behindert. Nur große Unternehmen wie Mobarakeh Steel haben erneuerbare Anlagen für Eigenbedarfslasten finanziert. Gemeinschaftliche Windenergie bleibt vernachlässigbar, da kein Genossenschaftsfinanzierungsmodell und nur begrenzter politischer Rückhalt vorhanden sind. Hybrid-Mikronetze von 1-5 MW könnten in Grenzprovinzen entstehen, aber sie werden bis 2030 nur einen kleinen Anteil am iranischen Windenergie-Markt hinzufügen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Sistan-Belutschestan führt bei der neuen Kapazität dank der 120-Tage-Winde, die Mil Nader seinen Kapazitätsfaktor von 85,49 % bescherten. Ost-Aserbaidschan, Gilan und Ardabil beherbergen die meisten Altanlagen und profitieren von der Nähe zu den Lastzentren Teheran und Täbris, was Übertragungsverluste verringert. Qaswin enthält den 61,2-MW-Windpark Siahpoush und ist für weitere MAPNA-Projekte vorgesehen, die die regionalen Gesamtmengen steigern werden. Chorasan bietet starke Ressourcen, aber Engpässe bei abgelegenen Umspannwerken verlangsamen den Ausbau.

Kaspische Provinzen haben Offshore-Bewertungen begonnen, sind aber mit moderaten Windgeschwindigkeiten von 4,5-5,8 m/s in Küstennähe konfrontiert. Südliche Küsten in Buschehr und Hormozgan weisen stärkere Winde auf, benötigen aber schwimmende Fundamente, da die Tiefen nach den ersten 50 km 400 m überschreiten. Ohne spezialisierte Schiffe oder finanzielle Anreize bleibt Offshore eine Möglichkeit nach 2030. Zentrale Provinzen wie Isfahan und Yazd zeigen mäßigen Wind und sind besser für Solar-Wind-Hybridsysteme geeignet, die Fabriken oder isolierte Gemeinden versorgen.

Bis 2030 wird sich das Kapital in Sistan-Belutschestan, Qaswin, Chorasan und Ost-Aserbaidschan konzentrieren, wo Kapazitätsfaktoren über 40 % liegen und bestehende Netze neue Megawatt aufnehmen können. Provinzen außerhalb dieser Korridore benötigen möglicherweise Prämien-Einspeisevergütungen oder Übertragungsförderungen, um Entwickler anzuziehen, insbesondere da der iranische Windenergie-Markt auf das nationale Ziel von 5 GW zusteuert.

Wettbewerbslandschaft

MAPNA Group verankert den iranischen Windenergie-Markt durch vertikal integrierte Fertigung und eine 3-GW-Entwicklungsabsichtserklärung mit SATBA. Ihre inländische 2,5-MW-Turbinenlinie, EPC-Dienstleistungen und der Kraftwerksbetrieb verschaffen ihr Skalenvorteile und sichern die Unterstützung des Nationalen Entwicklungsfonds. MahTaab Group, SUNIR, Saba Niroo und Ghods Niroo halten kleinere Projektportfolios und sind oft auf MAPNA-Ausrüstung angewiesen. Komponentenlücken bei Rotorblättern, Türmen und Generatoren eröffnen Unternehmen wie der Sadid Industrial Group Raum zur Erweiterung des lokalen Angebots unter Sanktionen.

Strategische Maßnahmen konzentrieren sich auf vertikale Integration und Modelle mit gebundenem Eigenverbrauch. MAPNA weitete sich von der Fertigung auf Projekteigentümerschaft aus, während Mobarakeh Steel ein 600-MW-Solarprojekt zur Absicherung des Netzrisikos finanziert - eine Vorlage, die auf Windenergie übertragen werden kann. Die chinesische Beteiligung ist begrenzt, doch eine Absichtserklärung vom Januar 2025 mit Hainan Elite Energy signalisiert einen potenziellen Markteintritt, wenn sich die Sanktionen lockern.(5)"Privatwirtschaft will 11.000 MW an erneuerbaren Kraftwerken im Iran bauen," Tehran Times, tehrantimes.com Technologieführerschaft konzentriert sich nun auf die Optimierung des Kapazitätsfaktors an windsarken Standorten und nicht auf größere Turbinenleistungsklassen.

Politische Unsicherheit über Einspeisevergütungen und Zahlungsverzögerungen hält kleinere Unternehmen vorsichtig. Banken bevorzugen Projekte, die von MAPNA oder staatlich verbundenen Einrichtungen unterstützt werden. Infolgedessen wird die Marktkonzentration bis 2030 hoch bleiben, selbst wenn neue inländische EPC-Marktteilnehmer entstehen.

Marktführer der iranischen Windenergiebranche

MAPNA Group

MahTaab Group

General Electric Company

Vestas Wind Systems AS

Siemens Gamesa Renewable Energy SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: MAPNA Group und SATBA unterzeichneten eine Absichtserklärung zur Entwicklung von 3.000 MW erneuerbarer Energieanlagen mit Finanzierung durch den Nationalen Entwicklungsfonds und Verkaufsoptionen über IRENEX.

- Januar 2025: Hainan Elite Energy und Irans Atomenergieorganisation einigten sich auf einen 70-30-Investitionsrahmen für erneuerbare Energien, was die erste öffentliche ausländische Kapitalzusage seit 2018 markiert.

- Dezember 2024: SATBA optimierte die Genehmigungserteilung unter überarbeiteten Vorschriften und lud Investoren ein, bis März 2026 10.000 MW an erneuerbaren Energien hinzuzufügen.

- Juni 2024: MAPNA nahm den 50-MW-Windpark Mil Nader in Betrieb und verzeichnete im ersten Betriebsmonat einen Kapazitätsfaktor von 85,49 %.

Berichtsumfang des iranischen Windenergie-Marktes

Windenergie ist die Energie, die aus der Kraft des Windes gewonnen wird. Windenergie beschreibt den Prozess der Nutzung von Wind zur Erzeugung mechanischer oder elektrischer Energie. Sie ist die zweitgrößte Quelle für die Produktion erneuerbarer Energien weltweit. Die Marktgrößen und Prognosen für jedes Segment basieren auf der installierten Kapazität in Megawatt (MW). Der Bericht über den iranischen Windenergie-Markt umfasst:

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Gleichgewicht des Systems |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenkapazität | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (Qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Gleichgewicht des Systems |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle iranische Windenergie-Markt und wie sind die Wachstumsaussichten?

Die Größe des iranischen Windenergie-Marktes erreichte 2026 550 MW und wird voraussichtlich bis 2031 auf 1.880 MW ansteigen, bei einer CAGR von 27,94 %.

Was treibt das kurzfristige Wachstum bei iranischen Windenergieprojekten an?

Ein Stromdefizit von 20.000 MW, rollierende Stromausfälle und ein Einspeisevergütungstarif von 9,5 ¢/kWh, der durch handelbare Stromabnahmeverträge gestützt wird, beschleunigen die Projektgenehmigungen.

Welches Turbinensegment soll am schnellsten wachsen?

Die 3-bis-6-MW-Klasse soll bis 2031 mit einer CAGR von 33,10 % wachsen, da sie größere Nabenhöhen und niedrigere Gleichgewichtskosten des Anlagenbereichs bietet.

Warum ist Offshore-Windenergie in Iran noch nicht vorhanden?

Das Fehlen von offshore-geeigneten Turbinen, Installationsschiffen und Finanzierung unter Sanktionen hält die Kosten hoch und verzögert die Entwicklung.

Wer führt die inländische Turbinenherstellung an?

MAPNA Group fertigt 2,5-MW-Maschinen, betreibt Vorzeigeanlagen wie Mil Nader und hält eine 3-GW-Entwicklungsvereinbarung mit SATBA.

Welche Finanzierungsinstrumente unterstützen neue Windparks?

Entwickler kombinieren den Einspeisevergütungstarif von 9,5 ¢/kWh mit auf IRENEX handelbaren 20-jährigen Stromabnahmeverträgen und können auf konzessionäre Darlehen des Nationalen Entwicklungsfonds zurückgreifen.

Seite zuletzt aktualisiert am: