Größe und Marktanteil des usbekischen Energiemarkts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

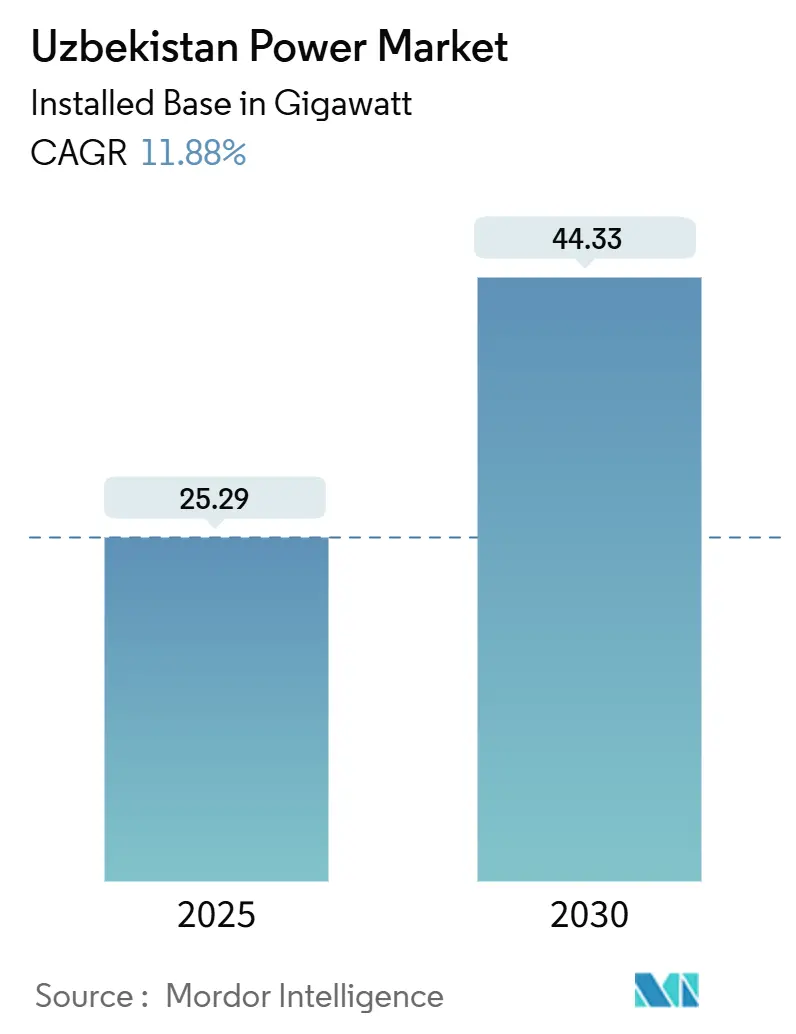

| Marktvolumen (2025) | 25.29 Gigawatt |

| Marktvolumen (2030) | 44.33 Gigawatt |

| Wachstumsrate (2025 - 2030) | 11.88% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des usbekischen Energiemarkts von ���ϲ�����

Die Größe des usbekischen Energiemarkts in Bezug auf die installierte Basis wird voraussichtlich von 25,29 Gigawatt im Jahr 2025 auf 44,33 Gigawatt bis 2030 wachsen, bei einer CAGR von 11,88 % während des Prognosezeitraums (2025-2030).

Steigende Industrieaktivität, rasantes Bevölkerungswachstum und präsidiale Mandate, die einen Anteil erneuerbarer Energien von 40 % anstreben, stützen den Aufschwung. Thermische Anlagen dominieren noch immer die Stromerzeugung, doch die Auktionspipeline hat Solar- und Windtarife unter 0,02 USD pro kWh gedrückt und zieht Kapital in erneuerbare Energien im Versorgungsmaßstab.[1]Masdar, "Masdar unterzeichnet eine Vereinbarung zur Entwicklung eines 1,5-GW-Solarprojekts in Usbekistan", masdar.ae Projektentwickler beeilen sich, langfristige Stromabnahmeverträge zu sichern, bevor Netzverluste und Kraftstoffpreisvolatilität die Renditen schmälern. Die rasche Elektrifizierung in Gewerbe und Industrie, insbesondere in Textil- und Bergbauzentren, fragmentiert die Lastprognosen und erhöht gleichzeitig den Druck auf Investitionen in die Übertragungsinfrastruktur.[2]Weltbank, "Usbekistan Überblick", worldbank.org

Wichtigste Erkenntnisse des Berichts

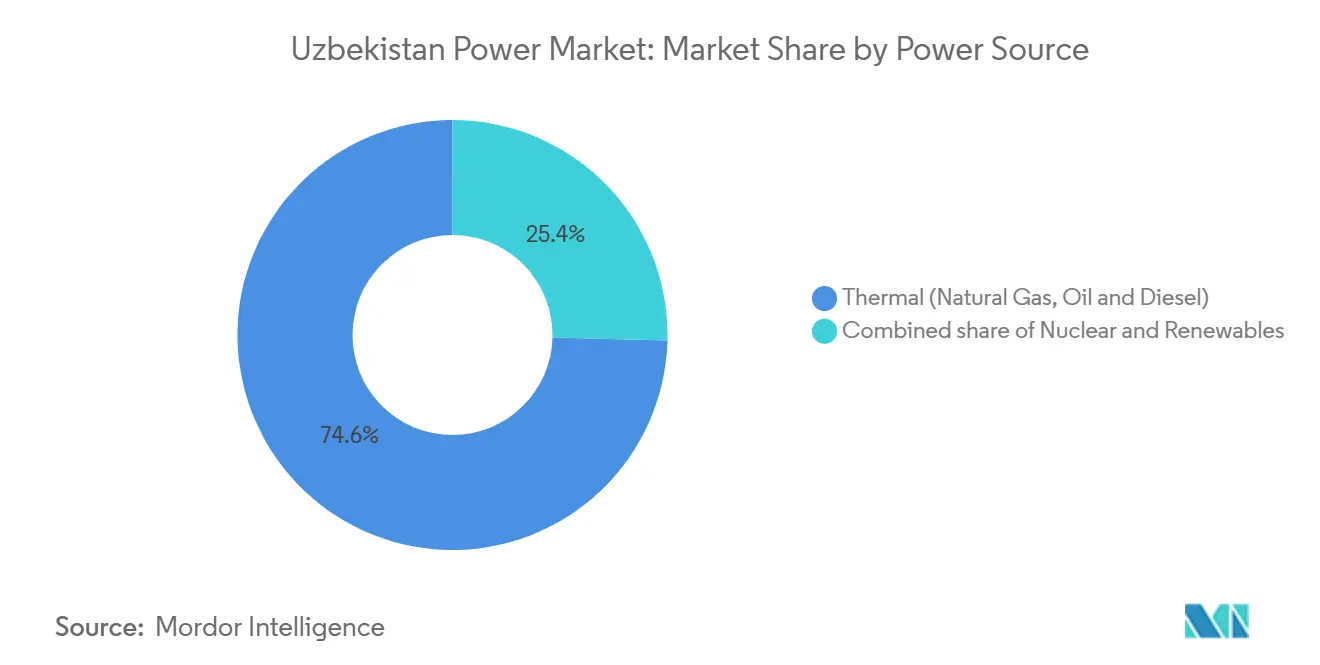

- Nach Energiequelle hielt die Wärmeerzeugung im Jahr 2024 einen Marktanteil von 74,6 % am usbekischen Energiemarkt; erneuerbare Energien werden voraussichtlich bis 2030 mit einer CAGR von 20,3 % wachsen.

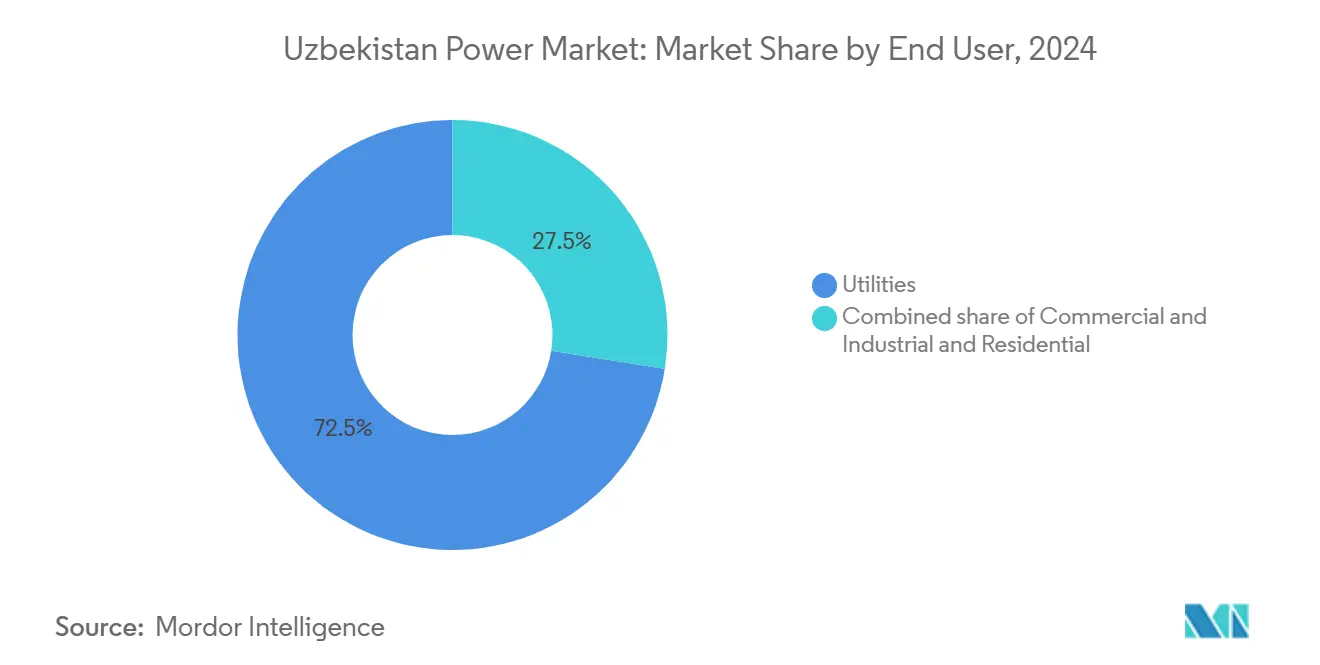

- Nach Endverbraucher entfielen im Jahr 2024 72,5 % des Marktvolumens des usbekischen Energiemarkts auf Versorgungsunternehmen, während das Segment Gewerbe und Industrie bis 2030 mit einer CAGR von 14,1 % wächst.

Trends und Einblicke im usbekischen Energiemarkt

Auswirkungsanalyse der Wachstumstreiber*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Ziele für erneuerbare Energien und wettbewerbliche Auktionen | +3.2% | National, mit Schwerpunkt in den Regionen Buchara, Samarkand und Nawoi | Mittelfristig (2-4 Jahre) |

| Wachsende Stromnachfrage durch Bevölkerungs- und Industriewachstum | +2.8% | National, mit frühen Zugewinnen in Taschkent, dem Fergana-Tal und Andischan | Langfristig (≥ 4 Jahre) |

| Internationale Finanzierung zur Modernisierung des gasbefeuerten Kraftwerkparks | +1.9% | National, mit Schwerpunkt auf den thermischen Kraftwerkskomplexen Syrdarya und Taschkent | Kurzfristig (≤ 2 Jahre) |

| Hohes Solar- und Windressourcenpotenzial zur Senkung der LCOE | +2.1% | Buchara, Nawoi, Karakalpakstan für Solar; Zarafshan-Hochland für Wind | Mittelfristig (2-4 Jahre) |

| Regionaler Stromhandel durch Ausbau des zentralasiatischen Energiesystems | +0.9% | Grenzüberschreitend mit Tadschikistan, Kirgisistan, Afghanistan über CASA-1000 | Langfristig (≥ 4 Jahre) |

| Pilotprojekte für Blockchain-Mikronetze in abgelegenen Dörfern | +0.3% | Ländliches Karakalpakstan, Surkhandarya und Kashkadarya | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatliche Ziele für erneuerbare Energien und wettbewerbliche Auktionen

Das Präsidialdekret 60 vom Januar 2024 schuf eine Einspeiseprämie und verpflichtete zur Erreichung von 40 % erneuerbarer Kapazität bis Ende des Jahrzehnts, was innerhalb von 12 Monaten zu unterzeichneten Verträgen im Wert von 4,5 Milliarden USD führte.[3]Präsidialamt, "Präsidialerlass 60 zur Beschleunigung der Entwicklung erneuerbarer Energien", president.uz Das Auktionsdesign - ein umgekehrtes Gebotsverfahren mit staatlich besicherten Stromabnahmeverträgen über 25 Jahre - senkte Masdars Solartarif für das 1,5-GW-Projekt in Samarkand auf 0,0165 USD pro kWh, was 40 % unter den marginalen Kosten der Gasverstromung liegt. ACWA Powers parallele 1,5-GW-Windtranche in Buchara und Nawoi verstärkte die variable Einspeisung und drängte den Netzbetreiber zu noch nicht finanzierten Speicherpilotprojekten. Das Fehlen eines Herkunftsnachweismarkts schränkt Unternehmenskäufer ein, doch Angebote für die Auktionsrunde 2025 von Total Eren und SkyPower deuten darauf hin, dass die Pipeline überzeichnet bleibt.[4]Total Eren, "Total Eren für die Entwicklung eines 500-MW-Solarprojekts in Usbekistan ausgewählt", total-eren.com

Wachsende Stromnachfrage durch Bevölkerungs- und Industriewachstum

Die Bevölkerung wuchs 2024 auf 36,6 Millionen, und das BIP pro Kopf stieg real um 22 %, was den Gerätebesitz und die Durchdringung von Klimaanlagen in städtischen Gebieten erhöhte. Der industrielle Stromverbrauch stieg von 2020 bis 2024 um 31 %, angeführt von Textilbetrieben, die ihren Verbrauch im Fergana-Tal verfünffachten. Der Bergbau in Nawoi und Zarafshan beansprucht nun 18 % der Industrielast, arbeitet rund um die Uhr und verstärkt den Grundlastbedarf. Der industriepolitische Rahmen 2024-2026 sieht eine Eigenerzeugerkapazität von 3,5 GW vor, von der jedoch erst 40 % finanziert ist. Subventionierte Tarife von durchschnittlich 0,03 USD pro kWh hemmen Effizienzinvestitionen - eine Hürde, die das Taschkenter Smart-Meter-Pilotprojekt bis 2026 überwinden soll.

Internationale Finanzierung zur Modernisierung des gasbefeuerten Kraftwerkparks

Das 500-Millionen-USD-Darlehen der Weltbank und die konzessionäre Kreditlinie der Asiatischen Entwicklungsbank über 300 Millionen USD lenken Kapital in Netz- und Turbinensanierungen, die den Wirkungsgrad steigern und den Gasverbrauch senken. Das SGT-800-Paket von Siemens Energy im Wert von 280 Millionen EUR in Syrdarya zielt darauf ab, den Kreislaufwirkungsgrad auf 58 % zu erhöhen und den Kraftstoffverbrauch um 1,2 Milliarden m³ pro Jahr zu senken. GE Vernova und Mitsubishi Heavy Industries streben ähnliche Aufrüstungen an, die von erschwinglichen Gasimporten aus Turkmenistan abhängen. Die inländische Produktion sank 2024 um 6 % und setzte die Kraftwerke Spot-Importen aus, die 30 % über dem lokalen Wellheadpreis lagen.

Hohes Solar- und Windressourcenpotenzial zur Senkung der LCOE

Buchara und Nawoi erhalten jährlich 2.800 bis 3.100 kWh/m², was bifazialen Modulen ohne Nachführsysteme einen Kapazitätsfaktor von 28 % ermöglicht. Die Modulpreise fielen im dritten Quartal 2024 um 22 % gegenüber dem Vorjahr auf 0,11 USD pro W und verkürzten die Amortisationszeiten auf 6 bis 7 Jahre. Windgeschwindigkeiten in Zarafshan liegen bei einer Nabenhöhe von 100 m im Durchschnitt bei 7,5 bis 8,2 m/s und ermöglichen modernen Windkraftanlagen Kapazitätsfaktoren von 35 bis 38 %. Das 500-MW-Hybridkraftwerk von Total Eren koppelt 100 MWh Speicherkapazität, um die Einspeisung zu glätten und die Ausgleichsgebühren um 18 % zu senken.

Auswirkungsanalyse der Markthemmnisse*

| Markthemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete Netzinfrastruktur und technische Verluste | -2.4% | National, akut im Fergana-Tal und in Karakalpakstan | Kurzfristig (≤ 2 Jahre) |

| Exposition gegenüber Erdgaspreisvolatilität | -1.7% | National, konzentriert in thermisch abhängigen Regionen (Syrdarya, Taschkent) | Mittelfristig (2-4 Jahre) |

| Wasserknappheitsrisiko für thermische und Wasserkraftanlagen | -1.1% | Aralsee-Becken, Amu-Darya- und Syr-Darya-Flusssysteme | Langfristig (≥ 4 Jahre) |

| Regulatorische Unsicherheit bezüglich offenem Netzzugang und Einspeisevergütungen für unabhängige Stromerzeuger | -0.9% | National, mit Auswirkungen auf Gewerbe- und Industrieverbraucher | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Veraltete Netzinfrastruktur und technische Verluste

Die Übertragungs- und Verteilungsverluste lagen 2024 im Durchschnitt bei 15 bis 20 % und damit doppelt so hoch wie bei vergleichbaren Ländern, bedingt durch korrodierte Aluminiumleiter und veraltete 110-kV-Leitungen. 62 % des 38.000 km langen nationalen Netzes wurden vor 1995 errichtet und verfügen über keine digitale Fehlererkennung. Spannungseinbrüche von über 10 % im Fergana-Tal zwingen Fabriken zum Kauf privater Kondensatorbänke, was die Investitionskosten um 50 bis 80 USD pro kW erhöht. Der Netzmodernisierungsplan 2024-2028 sieht 1,2 Milliarden USD für die Aufrüstung von 240 Umspannwerken vor, doch Beschaffungsverzögerungen haben die Inbetriebnahme auf Ende 2025 verschoben.

Exposition gegenüber Erdgaspreisvolatilität

Die inländische Produktion sank 2024 auf 48 Milliarden m³, während Importe aus Russland 250 USD pro 1.000 m³ kosteten, was die Margen gasbetriebener Kraftwerke drückte und eine 12-prozentige Erhöhung des Industriestromtarifs auslöste. Verhandlungen mit Turkmenistan über jährlich 5 Milliarden m³ stockten aufgrund von Preisfragen und knüpfen das Brennstoffrisiko an geopolitische Faktoren. Nachrüstprojekte, die auf der Basis von 200-USD-Gas kalkuliert wurden, sehen sich nun möglichen Kostenüberschreitungen gegenüber, die die Inbetriebnahme verzögern und den kurzfristigen Investitionszyklus des usbekischen Energiemarkts dämpfen könnten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Starkes Wachstum erneuerbarer Energien verändert die Einsatzreihenfolge

Die installierte Kapazität erneuerbarer Energien wuchs zwischen 2024 und 2030 mit einer CAGR von 20,3 % am schnellsten unter allen Energieträgern und erhöht ihren Anteil auf 40 % der prognostizierten Gesamtkapazität, wobei die Gasverstromung tagsüber verdrängt wird. Das Marktvolumen des usbekischen Energiemarkts für erneuerbare Energien wird bis 2028 die Kohleverstromung überholen und sich dem Gasvolumen annähern. Thermische Anlagen, die 2024 noch 74,6 % der installierten Kapazität hielten, sehen sich durch alternde Turbinen und steigende Importbrennstoffkosten konfrontiert, die ihren Marktanteil am usbekischen Energiemarkt während der Spitzensolarzeiten schmälern.[5]Asiatische Entwicklungsbank, "Uzbekistan: Projekt zur Entwicklung des Stromsektors," adb.org Das 2,1-GW-Volumen der Wasserkraft leidet unter saisonaler Drosselung, während Rosatoms 2,4-GW-Kernkraftwerk zuzüglich eines 330-MW-Kleinreaktors nach 2030 die nächtliche Grundlast stärken wird.

Ein nachgeordneter Wandel vollzieht sich durch hybride Solar-Wind-Speicher-Anlagen wie den 500-MW-Komplex von Total Eren in Karakalpakstan, der einen Kapazitätsfaktor von 65 % erreicht und Diesel-Spitzenlastkraftwerke in abgelegenen Gebieten verdrängt. Die einzige Kohleeinheit Angrens mit 600 MW soll bis 2028 im Rahmen des Dekarbonisierungsfahrplans stillgelegt werden und so Übertragungskapazität für variable erneuerbare Energien freisetzen. Infolgedessen entwickelt sich der usbekische Energiemarkt in Richtung einer flacheren Einsatzreihenfolge, die Flexibilitätsdienstleistungen wie Batteriespeicher und Laststeuerung begünstigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Gewerbe- und Industriesegment übertrifft Versorgungsunternehmen

Versorgungsunternehmen absorbierten 2024 72,5 % des Stroms, doch Gewerbe- und Industriekäufer wachsen 2,3 Prozentpunkte schneller und verkörpern den strukturellen Wandel des usbekischen Energiemarkts hin zu wertschöpfungsintensiven Exporten. Allein Textilbetriebe im Fergana-Tal und in Andischan verfünffachten ihre Last zwischen 2020 und 2024, während Bergbaustandorte in Nawoi und Zarafshan nun 18 % des Industriebedarfs repräsentieren. Das Marktvolumen des usbekischen Energiemarkts für Gewerbe- und Industriekunden könnte sprunghaft ansteigen, sobald Regelungen zum offenen Netzzugang direkte Beschaffungen von erneuerbaren Energieerzeugern ermöglichen; Lobbyarbeit konzentriert sich darauf, dies bis 2026 zu erreichen.

Der Wohnraumverbrauch liegt im Durchschnitt bei 1.800 kWh pro Kopf und damit 40 % unter dem Kasachstans, was latentes Wachstumspotenzial impliziert, sobald Einkommenswachstum und Tarifreformen den Gerätedurchdringungsgrad ankurbeln. Das Smart-Meter-Pilotprojekt in Taschkent soll bis 2026 500.000 Haushalte auf kostenreflektive Preisgestaltung umstellen, die Spitzenlast senken und Spielraum für die industrielle Expansion schaffen. Eigenverbrauchslösungen mit Solar und Speicher, die von SkyPower Global und Helios Energy angeboten werden, dürften sich beschleunigen, sobald rechtliche Klarheit bezüglich der Durchleitungsgebühren herrscht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Taschkent und das Fergana-Tal verbrauchen zusammen 52 % des nationalen Stroms und nehmen dabei nur 38 % der Landesfläche ein, was das räumliche Missverhältnis zwischen Versorgung und Lastzentren verdeutlicht. Taschkents Rechenzentren und Büros erzeugen 28 % der Gesamtnachfrage und belasten die 220-kV-Einspeiser im Sommer über ihre Auslegungskapazität hinaus. Die Textilcluster des Fergana-Tals, verteilt auf Fergana, Andischan und Namangan, leiden unter chronischen Spannungseinbrüchen aufgrund veralteter Umspannwerke.

Samarkand und Buchara, einst landwirtschaftliche Schwerpunkte, entwickeln sich dank des 1,5-GW-Solarausbaus von Masdar und der 1,5-GW-Windtranche von ACWA Power zu Drehscheiben für erneuerbare Energien, die bis 2027 jährlich 4,2 TWh exportieren werden. Die geringe Last in Karakalpakstan macht Leitungsaufrüstungen auf 500 kV erforderlich, damit der Hybridkomplex von Total Eren Strom nach Taschkent liefern kann. Die Wasserknappheit im Aralsee-Becken hat im Sommer 2024 bereits zu einer 12-prozentigen Drosselung der Wasserkraft geführt, was die Klimasensitivität der Stromerzeugung verdeutlicht.

Regionale Handelskorridore stärken die Systemresilienz. CASA-1000 wird bis 2027 einen bidirektionalen Handel von 1.000 MW ermöglichen, und Gespräche mit Kasachstan zielen darauf ab, das einheitliche Energiesystem Russlands für Winterimporte und Sommerexporte zu erschließen, was den Bedarf an Reservemargen möglicherweise um 8 bis 10 % senken könnte. Usbekistan exportierte 2024 1,2 TWh nach Afghanistan und erzielte damit 72 Millionen USD Einnahmen, obwohl anhaltende Zahlungsrisiken eine Ausweitung einschränken.

Wettbewerbslandschaft

Die staatlichen Incumbents JSC Thermal Power Plants, Uzbekhydroenergo und National Electric Grid of Uzbekistan dominieren noch immer die Grundlast und die Netzinfrastruktur, doch ihr aggregierter Anteil schwindet, da internationale unabhängige Stromerzeuger zwischen 2024 und 2027 4,5 GW an auktionsvergabenen erneuerbaren Energien einsetzen. Masdar, ACWA Power und Total Eren verankern gemeinsam Solar- und Windausbau, der jährlich etwa 3,2 Milliarden m³ Gasverbrauch verdrängen und die Einnahmen staatlicher Wärmekraftwerke schmälern wird. Rosatoms Kernkraftbau im Wert von 11 Milliarden USD positioniert das russische Unternehmen als langfristigen Grundlastlieferanten und diversifiziert das Ressourcenrisiko, während der nächtliche Gasverbrauch gedrückt wird.

Anlagenlieferanten Siemens Energy, GE Vernova und Mitsubishi Heavy Industries jagen 800 Millionen USD an kombinierten Kreislauf-Nachrüstungen nach, die von erschwinglichen Brennstoffverträgen mit Turkmenistan oder Russland abhängen. SkyPower Global und Helios Energy zielen auf Dachsolaranlagen von 200 bis 500 kW für Textilbetriebe und bieten 15-jährige Energiedienstleistungsverträge an, die Netztarife um 20 % unterbieten. Blockchain-Mikronetze, die durch einen 50-Millionen-USD-Zuschuss der Weltbank finanziert werden, könnten eine neue ländliche Versorgungskonzession eröffnen, sofern regulatorische Sandkästen tokenisierten Peer-to-Peer-Handel erlauben.

Führende Unternehmen der usbekischen Energiebranche

Mitsubishi Heavy Industries Ltd

Masdar Clean Energy Company

Helios Energy Ltd

SkyPower Ltd

Federal Hydro-Generating Co RusHydro PAO

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2025: Die Asiatische Entwicklungsbank (ADB), die Asiatische Infrastrukturinvestitionsbank (AIIB) und die Energieministerien Aserbaidschans, Kasachstans und Usbekistans haben eine Absichtserklärung (MOU) zur Unterstützung der Machbarkeitsstudie für das Projekt Kaspischer Grüner Energiekorridor unterzeichnet.

- März 2025: Voltalia hat einen 25-jährigen Stromabnahmevertrag (PPA) für sein 526-MW-Hybrid-Solar-Wind-Projekt in Usbekistan gesichert, das ein 1-GWh-Batteriespeichersystem umfasst.

- Dezember 2024: Masdar hat den 500-MW-Windpark Zarafshan in Usbekistan in Betrieb genommen, der in der Lage ist, 500.000 Haushalte mit Strom zu versorgen. Das Projekt soll jährlich 1,1 Millionen Tonnen Kohlendioxid einsparen. Es ist der größte Windpark in Zentralasien.

- Oktober 2024: ACWA Power und die Sumitomo Corporation arbeiten zusammen, um Solar- und Windprojekte im Wert von 4,2 Milliarden USD in den usbekischen Regionen Samarkand und Karakalpakstan zu entwickeln.

Berichtsumfang des usbekischen Energiemarkts

Die Energiewirtschaft, oft auch als Elektrizitätssektor bezeichnet, umfasst die gesamte Wertschöpfungskette der Elektrizität - von der Erzeugung und Übertragung bis hin zur Verteilung und zum Verkauf. Dieser Sektor integriert Organisationen, Technologien und Infrastruktur und stellt sicher, dass primäre Energiequellen effizient und sicher in elektrische Energie für Endverbraucher umgewandelt werden.

Der usbekische Energiemarkt ist nach Energiequellen, Endverbrauchern und Spannungsebenen der Übertragung und Verteilung (ausschließlich qualitative Analyse) segmentiert. Nach Energiequelle ist der Markt in Wärme, Kernenergie und erneuerbare Energien unterteilt. Nach Endverbraucher ist er in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte kategorisiert. Darüber hinaus geht der Bericht auf die Spannungsebenen der Übertragung und Verteilung ein und bietet qualitative Einblicke zu Hochspannungsübertragung, Teilübertragung, Mittelspannungsverteilung und Niederspannungsverteilung.

| Wärme (Kohle, Erdgas, Öl und Diesel) |

| Kernenergie |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (bis 1 kV) |

| Nach Energiequelle | Wärme (Kohle, Erdgas, Öl und Diesel) |

| Kernenergie | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Spannungsebene der Übertragung und Verteilung (ausschließlich qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Teilübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (bis 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der usbekische Energiemarkt im Jahr 2025?

Das Marktvolumen des usbekischen Energiemarkts beträgt 25,29 GW und ist auf Kurs, bis 2030 44,33 GW zu erreichen.

Was treibt Investitionen in erneuerbare Energien in Usbekistan an?

Ein Präsidialdekret, das bis 2030 einen Anteil erneuerbarer Energien von 40 % vorschreibt, und Auktionstarife unter 0,02 USD pro kWh beschleunigen den Solar- und Windausbau.

Welches Segment wächst am schnellsten?

Die Nachfrage aus Gewerbe und Industrie wächst mit einer CAGR von 14,1 % und übertrifft damit die Versorgungsunternehmen dank der Elektrifizierung in Textil- und Bergbaubereichen.

Wie wird Rosatoms Kernkraftwerk den Erzeugungsmix beeinflussen?

Das 2,4-GW-VVER-1200-Kraftwerk plus ein 330-MW-Kleinreaktor werden 11 % der prognostizierten Kapazität für 2030 hinzufügen und den nächtlichen Gasverbrauch senken.

Welche Herausforderungen könnten das Wachstum bremsen?

Hohe Netzverluste, Erdgaspreisvolatilität, Wasserknappheit und unsichere Regelungen zum offenen Netzzugang gefährden die rechtzeitige Projektdurchführung.

Wie wettbewerbsfähig sind die Solartarife in Usbekistan?

Die Solarauktion in Samarkand wurde mit 0,0165 USD pro kWh abgeschlossen und unterbietet damit die variablen Kosten der Gasverstromung um 40 %.

Seite zuletzt aktualisiert am: