�Ѳ�����ٲ���öß�� und Marktanteil für Online-Handelsplattformen in den Vereinigten Staaten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

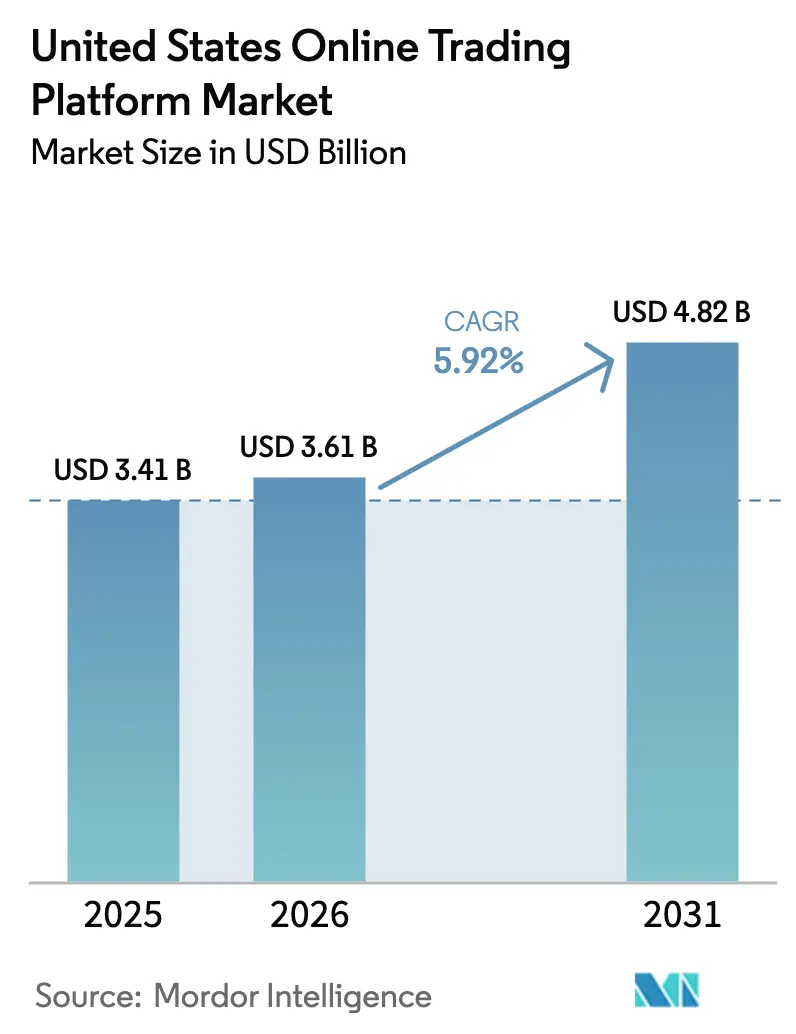

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 3.41 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 3.61 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.82 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.92% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Online-Handelsplattformen in den Vereinigten Staaten von ���ϲ�����

Der US-Markt für Online-Handelsplattformen wurde im Jahr 2025 auf 3,41 Milliarden USD geschätzt und soll von 3,61 Milliarden USD im Jahr 2026 auf 4,82 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,92 % während des Prognosezeitraums (2026–2031). Die steigende Beteiligung von Privatanlegern, gestützt durch provisionsfreie Geschäfte und Bruchteilsaktien, sorgt für ein zweistelliges Wachstum bei Neukontoeröffnungen und erhöht gleichzeitig die Anforderungen an den Plattformbetrieb. Mobile-First-Design, Cloud-Bereitstellung und KI-gestützte Analysen erweitern die Anwendungsfälle über den einfachen Aktienhandel hinaus auf festverzinsliche Wertpapiere, Kryptowährungen und alternative Anlagen. Gleichzeitig belasten Compliance-Kosten, die durch die geplanten Gebührenerhöhungen der FINRA und den Fokus der Securities and Exchange Commission (SEC) auf KI-Governance entstehen, die Margen und verlagern den Wettbewerbsvorteil hin zu Unternehmen mit einer breiten Vermögensbasis und starken Technologie-Stacks. Die Spannung zwischen Zugänglichkeit und regulatorischer Kontrolle dürfte strategische Investitionen in Cybersicherheit, Datenschutzkontrollen und Post-Trade-Automatisierung während des Prognosezeitraums prägen.

Wichtigste Erkenntnisse des Berichts

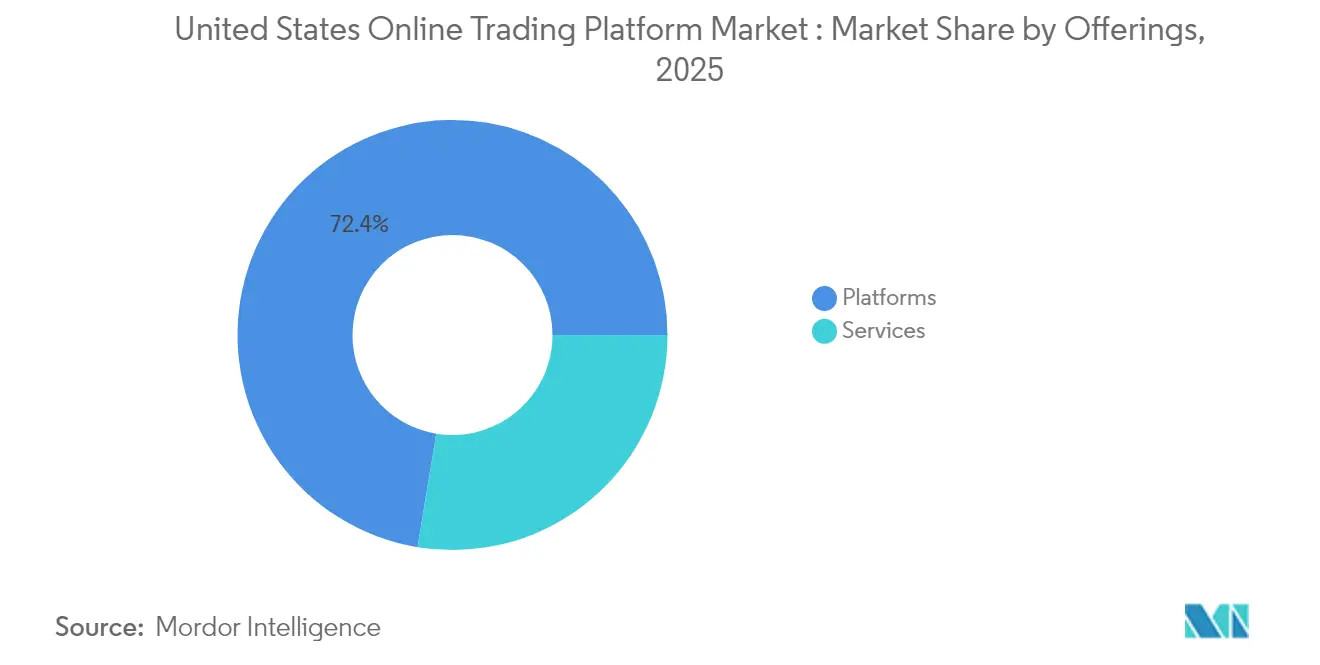

- Nach Angeboten führten Plattformen im Jahr 2025 mit einem Marktanteil von 72,40 % am US-Markt für Online-Handelsplattformen, während Dienstleistungen bis 2031 mit einer CAGR von 7,78 % wachsen werden.

- Nach Bereitstellungsmodus entfiel im Jahr 2025 ein Anteil von 61,40 % am Marktvolumen für Online-Handelsplattformen in den USA auf die Cloud, die bis 2031 mit einer CAGR von 9,27 % wächst.

- Nach Typ erzielten einsteigerorientierte Schnittstellen im Jahr 2025 einen Umsatzanteil von 56,30 %; fortgeschrittene Plattformen werden voraussichtlich mit einer CAGR von 8,12 % bis 2031 wachsen.

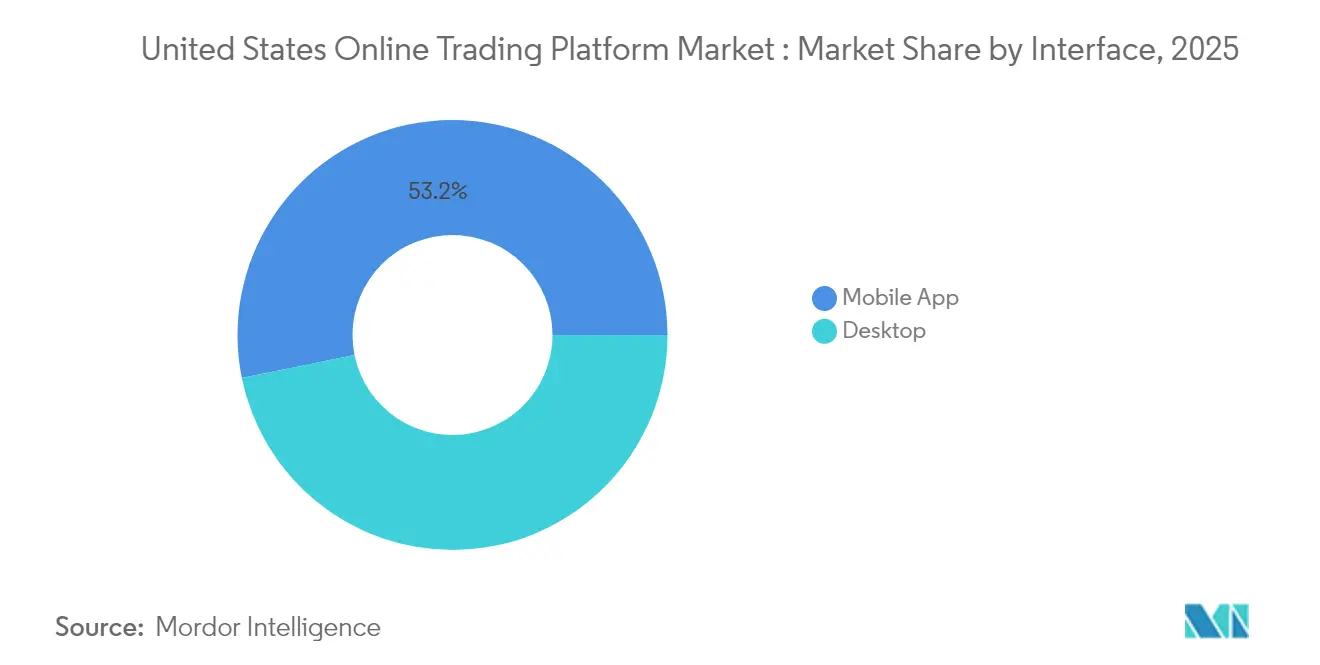

- Nach Schnittstelle hielten Mobile Apps im Jahr 2025 einen Anteil von 53,20 % am Marktvolumen für Online-Handelsplattformen in den USA, während Desktop-Lösungen mit einer CAGR von 7,74 % wachsen.

- Nach Endnutzer dominierten Privatanleger im Jahr 2025 mit einem Marktanteil von 80,40 %, während institutionelle Investoren das stärkste Wachstum mit einer CAGR von 7,52 % aufweisen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse zum Markt für Online-Handelsplattformen in den Vereinigten Staaten

Analyse der Auswirkungen von Treibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verbreitung von provisionsfreien Geschäften und Bruchteilsaktien | +1.8% | Global, mit stärksten Auswirkungen in Nordamerika | Mittelfristig (2–4 Jahre) |

| Allgegenwärtigkeit von Smartphones beschleunigt die Übernahme des mobilen Handels | +1.5% | Global, besonders stark in APAC und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Integration von KI-gesteuerter Robo-Beratung und prädiktiver Analytik | +1.2% | Nordamerika und EU führend, Ausdehnung auf APAC | Langfristig (≥ 4 Jahre) |

| Wachsende Privatanlegerbasis (Generation Z und Millennials) | +1.0% | Global, mit demografischer Konzentration in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Diversifizierung in Kryptowährungen und alternative Anlageklassen | +0.8% | Nordamerika führend, selektive EU-Übernahme | Mittelfristig (2–4 Jahre) |

| 24-Stunden-Handelsfenster erschließen Liquidität außerhalb der Haupthandelszeiten | +0.6% | Nordamerika, mit Pilotausdehnungen in andere Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verbreitung von provisionsfreien Geschäften und Bruchteilsaktien

Provisionsfreie Preisgestaltung hat die Wettbewerbspositionierung neu gestaltet, indem sie Kostenbarrieren beseitigt und die Monetarisierung auf Zahlungen für Orderfluss und Erträge aus dem Cash-Management verlagert hat. Robinhoods Umsatz von 2,95 Milliarden USD im Jahr 2024, von dem 61 % aus dem Orderfluss stammten, verdeutlicht, wie ergänzende Einkommensmodelle die provisionsfreie Ausführung ausgleichen.[1]U.S. Securities and Exchange Commission, "SEC gibt Durchsetzungsergebnisse für das Geschäftsjahr 2024 bekannt," sec.gov Der Bruchteilshandel erweitert den Zugang zu hochpreisigen Aktien und dient als Akquisitionstrichter für Erstinvestoren. Akademische Erkenntnisse zeigen, dass Mikrolot-Trades nützliche Liquiditätssignale enthalten, die die Spreads im Laufe der Zeit verringern. Plattformen führen weiterhin Einstiegspunkte von 1 USD ein, um ungenutzten Marktanteil bei einkommensschwächeren Bevölkerungsgruppen zu erschließen, doch die daraus resultierende Konzentration des Orderflusses verstärkt den regulatorischen Fokus auf die Qualität der bestmöglichen Ausführung.

Allgegenwärtigkeit von Smartphones beschleunigt die Übernahme des mobilen Handels

Mehr als 64 % der Generation Z und 68 % der Millennials bevorzugen Mobile Banking, was eine Mobile-First-Ausrichtung im Brokerage-Design verstärkt.[2]American Bankers Association, "Verbraucherumfrage zu Bankmethoden 2024," aba.com KI-gestützte Stimmungsmaschinen, die in Apps eingebettet sind, reduzieren die manuelle Recherchezeit und können die Betriebskosten für Institutionen, die algorithmische Unterstützung einsetzen, um 25 % senken. Social-Trading-Funktionen fördern jedoch das Risikoverhalten: Feeds zur Peer-Performance korrelieren mit größeren Einsätzen, führen aber zu geringerer Zufriedenheit bei steigender Volatilität. Die Regulierungsbehörden prüfen, ob spielifizierte Anreize die Handelshäufigkeit überstimulieren, was auf künftige Offenlegungspflichten bei verhaltenssteuernden Nudges hindeutet.

Integration von KI-gesteuerter Robo-Beratung und prädiktiver Analytik

Das von Robo-Advisors verwaltete Vermögen überstieg 2025 eine Billion USD und wächst trotz dokumentierter Vertrauenslücken bei einkommensschwachen Haushalten weiter.[3]Springer, "Bewertung der Ethik von KI-Robo-Beratung," link.springer.com Die Strafen der SEC gegen zwei Berater wegen "KI-Washing" unterstreichen die Durchsetzung bei der Genauigkeit von Marketingaussagen. Hybridmodelle, die maschinelle Ausgaben mit menschlicher Aufsicht kombinieren, verzeichnen höhere Einhaltungsraten und mindern Verhaltensträgheit, was auf einen entstehenden Standard hindeutet, der auf volle Autonomie verzichtet. Plattformen, die in erklärbare KI investieren, können die Konversion bei vorsichtigen Bevölkerungsgruppen verbessern und sich durch Transparenz differenzieren.

Wachsende Privatanlegerbasis (Generation Z und Millennials)

Transfers von Investoren unter 40 Jahren haben sich in den letzten zehn Jahren verdreifacht, was eine anhaltende Nachfrage nach digitalen Kanälen schafft.[4]JPMorgan Chase Institute, "Die veränderte demografische Struktur der Privatanleger," jpmorganchase.com Die Beteiligungsquoten stiegen unter schwarzen und hispanischen Investoren schneller, was auf Fortschritte bei der finanziellen Inklusion hindeutet. Von sozialen Medien getriebene Episoden wie WallStreetBets demonstrierten kollektiven Einfluss, doch akademische Überprüfungen zeigen negative Halteperiodenrenditen bei Positionen, die auf dem Höhepunkt der Diskussion eröffnet wurden, was den Bildungsbedarf unterstreicht. Plattformen, die Module zur Finanzkompetenz integrieren, können die Nutzerbindung verbessern und gleichzeitig der bevorstehenden SEC-Leitlinie zu digitalen Engagement-Praktiken gerecht werden.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verstärkte Cybersicherheits- und Datenschutzverletzungen | -1.2% | Global, mit starken Auswirkungen in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Komplexe und sich entwickelnde Compliance-Kosten der SEC / CFTC / FINRA | -0.8% | Nordamerika, mit Ausstrahlungseffekten auf den globalen Betrieb | Mittelfristig (2–4 Jahre) |

| Drohende Abschaffung/Reform des Zahlungs-für-Orderfluss (PFOF)-Modells | -0.7% | Nordamerika, mit möglichen globalen regulatorischen Ausstrahlungseffekten | Mittelfristig (2–4 Jahre) |

| Marktsättigung bei Discount-Brokern drückt Margen | -0.5% | Nordamerika, mit selektiven Auswirkungen auf reife Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verstärkte Cybersicherheits- und Datenschutzverletzungen

Die Wahrscheinlichkeit extremer Verlustsituationen durch Cybervorfälle hat sich seit 2017 vervierfacht, was das systemische Risiko in vernetzten Handelsökosystemen erhöht. Der FINRA-Bericht 2025 bezeichnet Betrug bei neuen Konten und Schwachstellen durch Quantencomputing als kurzfristige Bedrohungen. Der Ransomware-Angriff von 2023, der 60 Kreditgenossenschaften beeinträchtigte, verdeutlichte das Risiko der Abhängigkeit von Dritten. Die durchschnittlichen Kosten von Phishing-Sicherheitsverletzungen erscheinen in den Schlagzeilen moderat, doch der potenzielle Reputationsschaden für Plattformen, die Marginkonten verwalten, ist weitaus höher. Investitionen in Cyberresilienz und Protokolle zur Multi-Faktor-Authentifizierung werden neben der Ausführungsqualität zu wichtigen Differenzierungsmerkmalen.

Komplexe und sich entwickelnde Compliance-Kosten der SEC / CFTC / FINRA

Die FINRA führt schrittweise Gebührenerhöhungen ein, die bis 2029 jährliche Kosten von 450 Millionen USD verursachen werden. Die SEC-Prüfungsschwerpunkte 2025 weiten die Aufsicht auf den KI-Einsatz, T+1 Post-Trade-Timing und die Aufzeichnung von Kommunikation außerhalb offizieller Kanäle aus. Die Einführung der Securities Lending and Transparency Engine führt zu detaillierten Berichtsgebühren, während T+1-Abwicklung die Abstimmungsfenster verkürzt und die Anforderungen an die Echtzeit-Automatisierung erhöht. Rekordstrafen von 8,2 Milliarden USD im Jahr 2024 verdeutlichen das steigende finanzielle Risiko durch Compliance-Versäumnisse. Plattformen mit ausgereiften Governance-Rahmenwerken und skalierbarer Cloud-Infrastruktur werden diese Kosten effektiver absorbieren und damit Konsolidierungstrends verstärken.

Segmentanalyse

Nach Angeboten: Plattformen festigen die Serviceintegration

Plattformen erzielten im Jahr 2025 einen Umsatzanteil von 72,40 % und bleiben der Anker, um den herum Mehrwertdienste geschichtet werden. Das Marktvolumen für Plattformen im US-Markt für Online-Handelsplattformen ist auf einen stetigen Ausbau ausgerichtet, da integrierte Recherche-, Marginkredit- und Cash-Management-Funktionen die Kundenbindung verbessern. Dienstleistungen wachsen mit einer CAGR von 7,78 %, was signalisiert, dass Beratungs-APIs, Consulting und Drittanbieter-Datenfeeds inkrementelle Umsätze generieren, ohne eine vollständige Stack-Entwicklung zu erzwingen. Die Wettbewerbsdifferenzierung verlagert sich von reiner Ausführungsgeschwindigkeit hin zur Breite ergänzender Fähigkeiten wie Steuerverlusternting oder ESG-Screening. Erhöhter Compliance-Aufwand beschleunigt Plattformfusionen, wodurch Erwerber regulatorische Kosten verteilen und durch Cross-Selling monetarisieren können. Umgekehrt positionieren sich Nischenanbieter als Service-Schicht-Partner statt als eigenständige Broker und integrieren sich über offene APIs in Plattform-Ökosysteme.

Die Preisverschiebung weg von Provisionen erhöht die Abhängigkeit von Nettozinserträgen und Zahlungen-für-Orderfluss-Rabatten, was den Umsatz Zinszyklen und politischen Veränderungen aussetzt. Dienstleister, die algorithmische Best-Execution-Analysen oder Liquiditätsbeschaffungsmodelle liefern, gewinnen an Bedeutung, da Plattformen versuchen, Spreads angesichts zunehmender Kontrolle zu verteidigen. Der US-Markt für Online-Handelsplattformen wird wahrscheinlich hybride Umsatzstacks erleben, bei denen der Kernplattformzugang kostenlos bleibt, während Premium-Analysen, Coaching oder Steuertools einem Abonnement- oder nutzungsbasierten Modell folgen. Diese Doppelstrategie hilft dabei, Erträge gegen Volumenvolatilität zu stabilisieren und Produkt-Roadmaps an Nutzersophistizierungskurven anzupassen.

Nach Bereitstellungsmodus: Cloud beschleunigt die Effizienz

Cloud-Bereitstellungen hielten im Jahr 2025 einen Anteil von 61,40 % und wuchsen am schnellsten mit einer CAGR von 9,27 %, was die strategische Präferenz für elastische Kapazitäten, Mikrodienste-Architektur und eingebettete Sicherheitsupdates unterstreicht. Der Marktvorteil des US-Marktes für Online-Handelsplattformen in der Cloud wird durch den Vorstoß in Richtung 24-Stunden-Handelsfenster und Echtzeit-Abwicklung verstärkt, die veraltete Vor-Ort-Rechenzentren belasten. Cloud-native Analysen verkürzen Release-Zyklen und ermöglichen eine schnelle Compliance-Anpassung bei Regulierungsänderungen. Führende Anbieter führen FINRA-konforme Protokollierungsvorlagen und isolierte Mandantenmodule ein, die Datensouveränitätsbedenken mindern und bisher zurückhaltende institutionelle Kunden überzeugen.

Vor-Ort-Systeme bleiben dort bestehen, wo ultra-niedrige Latenz oder proprietäre Hardware-Beschleunigung unverzichtbar sind, etwa bei Hochfrequenzhandels-Desks. Doch selbst diese Nutzer setzen auf hybride Stacks und leiten weniger sensible Workloads zur Kosteneinsparung in die Cloud. Da die US-Online-Handelsplattform-Branche die Post-Trade-Nachrichtenübermittlung rund um ISO 20022 und die Echtzeit-Bestätigung standardisiert, wird die Skalierbarkeit der Cloud unverzichtbar. Das Risiko der Anbieterkonzentration wird durch Multi-Cloud-Failover-Architekturen und Zero-Trust-Netzwerk-Rahmenwerke adressiert. Die Cloud-Übernahme unterstützt auch Umweltanforderungen, wobei Anbieter erneuerbare Energiegutschriften anbieten, die Plattformen dabei helfen, ESG-Offenlegungsanforderungen zu erfüllen.

Nach Typ: Fortgeschrittene Plattformen ziehen anspruchsvolle Nutzer an

Einsteigerorientierte Apps sicherten sich 2025 einen Anteil von 56,30 %, indem sie das Onboarding vereinfachten und Mikroinvestitionen förderten. Dennoch eilen fortgeschrittene Plattformen mit einer CAGR von 8,12 % voraus, was die Nutzerabwanderung hin zu tiefgreifenderen Analysen, bedingten Aufträgen und Multi-Asset-Abdeckung widerspiegelt. Das Marktvolumen für fortgeschrittene Ebenen im US-Markt für Online-Handelsplattformen wächst, da erfahrene Investoren den Direktmarktzugang und intelligente Routing-Engines priorisieren, die Slippage reduzieren. Fortgeschrittene Plattformen erheben typischerweise moderate Provisionen oder gestaffelte Abonnements, was sie vor Schwankungen im Orderfluss-Umsatz schützt und Anreize mit der Ausführungsqualität in Einklang bringt.

Gamifizierungstaktiken, die früher das Engagement von Einsteigern vorangetrieben haben, stehen jetzt unter regulatorischer Prüfung, was Anbieter dazu veranlasst, Risikokontrollen und Bildungsüberlagerungen hinzuzufügen. Mit wachsenden Portfolios suchen Nutzer nach Tools zur Leistungszurechnung, steuereffizienter Neugewichtung und Cross-Asset-Korrelations-Dashboards. Fortgeschrittene Plattformen integrieren diese Module, potenziell in Partnerschaft mit Fintech-Drittanbieter-Engines, um migrierende Nutzer zu gewinnen. Der Erfolg hängt davon ab, Komplexität mit Benutzerfreundlichkeit auszubalancieren und sicherzustellen, dass die Schnittstellentiefe nicht überfordert, sondern anspruchsvollere Funktionen schrittweise erschließt.

Nach Schnittstelle: Desktop gewinnt unter ernsthaften Händlern wieder an Fahrt

Mobile hielt im Jahr 2025 einen Anteil von 53,20 %, doch die Desktop-Nutzung erholt sich mit einer CAGR von 7,74 %, da häufige Händler für Multi-Monitor-Charting und Tastaturkürzel auf größere Bildschirme umsteigen. Tiefgehende Options-Chain-Analysen, Strategiebuilder und Algorithmus-Backtesting-Engines funktionieren in Desktop-Umgebungen besser. Das Marktvolumen des US-Marktes für Online-Handelsplattformen, das auf Desktop-Nutzer entfällt, spiegelt höhere durchschnittliche Umsätze pro Konto wider, da diese Gruppe oft Derivate handelt und Marginkonten unterhält. Mobile behält die Führung bei schneller Ordererteilung und Portfolio-Überwachung; die Interoperabilität zwischen Geräten wird jedoch zu einem grundlegenden Qualitätsmerkmal.

Desktop-Innovationen konzentrieren sich auf anpassbare Arbeitsbereiche, latenzoptimierte Datenfeeds und KI-gestützte Skriptentwicklung, die Anweisungen in natürlicher Sprache in ausführbaren Code umwandelt. Mobile Apps entwickeln sich unterdessen zu Mikro-Lernzentren und liefern mundgerechte Markteinblicke und Risikomeldungen. Plattformen, die eine nahtlose Statussynchronisierung zwischen Geräten gewährleisten, stärken die Kundenbindung und begrenzen die Kontoübertragbarkeit. Regulierungsvorschläge, die auf verhaltenssteuernde Anreize abzielen, könnten das Design mobiler Schnittstellen neu gestalten und den analytischen Vorteil des Desktops unter Fachleuten weiter stärken.

Nach Endnutzer: Institutionelle Übernahme beschleunigt sich

Privatanleger machen einen Anteil von 80,40 % aus und verankern die Plattformökonomie durch die Skalierung individueller Konten. Institutionelle Investoren wachsen jedoch mit 7,52 % und benötigen fortgeschrittene Auftragsverwaltungssysteme, Compliance-Berichterstattung und Konnektivität in Verwahrstellen-Workflows. Da Vermögensverwalter die Front-Office-Interaktionen digitalisieren, eröffnet der US-Markt für Online-Handelsplattformen neue Abonnementerlöse für White-Label-Dashboards und digitale Beratungsportale. Institutionen betrachten digitale Kanäle auch als Vertriebskanäle für Modellportfolios, strukturierte Schuldverschreibungen und Allokationen in private Märkte.

Privatanleger-Flows bleiben empfindlich gegenüber makroökonomischer Volatilität und Social-Media-Stimmung, was robuste Kundensupport- und Echtzeit-Risikoaufklärung erfordert. Institutionelle Flows hingegen bieten stabilere Vermögenswerte und tragen zur Liquiditätstiefe bei, die der Preisfindung für Privatanleger zugute kommt. Plattformen, die Funktionssätze maßschneidern – automatische Modelllieferung für Berater und Community-Chat-Moderation für Privatanleger – erschließen Synergien und erfüllen gleichzeitig unterschiedliche Compliance-Verpflichtungen. Das Wachstum in beiden Kohorten deutet auf eine Zukunft hin, in der Multi-Segment-Architekturen Single-Segment-Marktführer übertreffen.

Geografische Analyse

Die Vereinigten Staaten bleiben der Schwerpunkt des US-Marktes für Online-Handelsplattformen, gestützt durch Aktienmärkte, die 47,4 % der globalen Marktkapitalisierung repräsentieren, und einen Regulierungsrahmen, der Anlegerschutz und Innovation ausbalanciert. Der Wechsel zu T+1-Abwicklung im Mai 2024 verbesserte die Bestätigungsquoten und reduzierte Handelsausfälle, was operative Resilienz demonstriert. Die nationale Einführung von Spot-Bitcoin-ETFs im Jahr 2024 weitete die Asset-Abdeckung aus und stimulierte inkrementellen Orderfluss im US-Markt für Online-Handelsplattformen. Staatliche Variationen, insbesondere rund um die Lizenzierung digitaler Assets, erhöhen die Komplexität; Plattformen segmentieren die Funktionalität oft nach Wohnsitz, um unterschiedlichen Vorschriften zu entsprechen.

Städtische Regionen weisen eine höhere Durchdringung auf, getrieben durch die Konzentration von Generation-Z- und Millennial-Nutzern. Die ländliche Übernahme hinkt hinterher, beschleunigt sich jedoch durch Initiativen zur Finanzkompetenz und verbesserte Breitbandversorgung. Die Politik der Federal Reserve beeinflusst Plattformumsätze direkt durch Marginsätze und Cash-Sweep-Renditen. Straffungszyklen erweitern Nettozinserträge, während Lockerungsphasen den Wettbewerb um den Orderfluss intensivieren. Gleichzeitig erzwingen in Kalifornien und New York erlassene Cybersicherheitsgesetze strengere Verletzungsmeldepflichten und Anforderungen an das Anbieterrisikomanagement und zwingen bundesweit tätige Unternehmen, ihre Grundkontrollen zu verbessern.

Die internationale Expansion von US-Plattformen bleibt behutsam. Europas Fortschritt in Richtung T+1 bis 2027 und Debatten in Asien über Best-Execution-Parität könnten die grenzüberschreitende Skalierung erleichtern. Datenlokalisierungsgesetze und unterschiedliche Haltungen zur Kryptoverwahrung schränken jedoch die vollständige Funktionsreplikation im Ausland ein. Partnerschaften mit lokalen Broker-Dealern oder der Erwerb lizenzierter Einheiten etablieren sich als bevorzugte Markteintrittsstrategien. Umgekehrt sehen sich ausländische Plattformen, die den US-Markt anstreben, hohen Compliance-Schwellen gegenüber, insbesondere bei Pattern-Day-Trading-Regeln und konsolidierten Audit-Trail-Meldepflichten.

Wettbewerbslandschaft

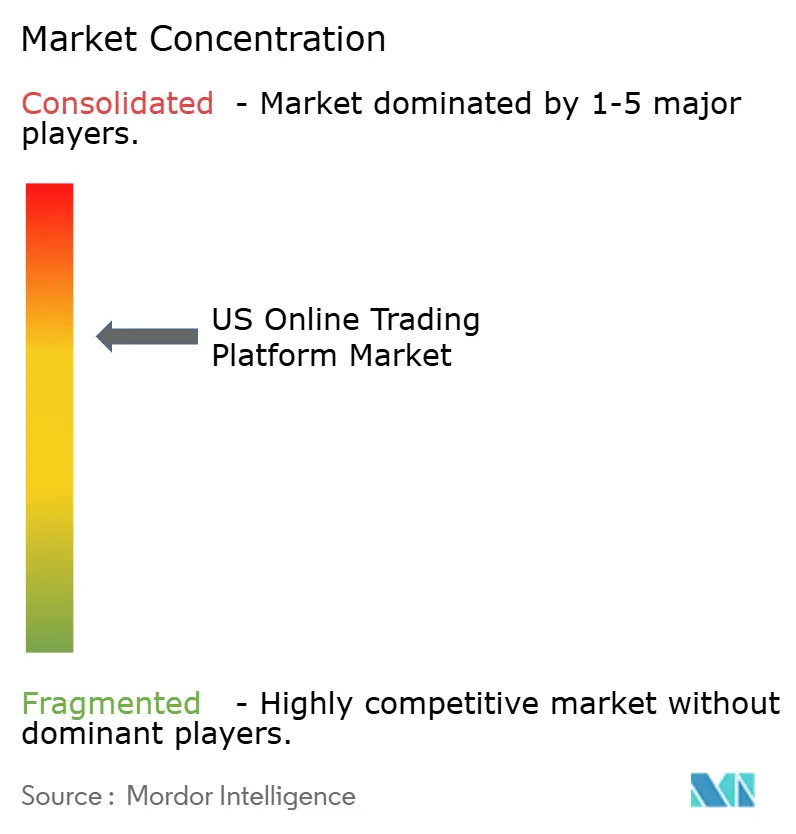

Die Marktstruktur ist mäßig konzentriert, wobei die fünf größten Anbieter einen erheblichen Teil der Vermögenswerte kontrollieren, aber Raum für Nischeninnovatoren lassen. Charles Schwab verwaltet 10,1 Billionen USD an Kundenvermögen und Fidelity 13,7 Billionen USD und nutzen ihre Größe, um Gebührendruck auszugleichen. Interactive Brokers konkurriert durch kostengünstiges Marginlending und globale Börsenkonnektivität. Die Konsolidierung setzt sich fort, veranschaulicht durch die Integration von TD Ameritrade durch Schwab, die Technologie-Stacks vereinheitlichte und die Produktabdeckung erweiterte.

Strategische Initiativen drehen sich um vertikale Integration – Banking, Beratung und Zahlungen – mit dem Ziel, den Kundenwert über die gesamte Lebensdauer zu steigern und die Abwanderung zu reduzieren. Gleichzeitig adressiert die horizontale Diversifizierung in Kryptowährungen, Futures und Vorhersagemärkte die Assetklassen-Migration. Schwabs Einführung des 24/5-Handels und Interactive Brokers' Aktienteilung zielen beide auf die Erweiterung der Liquidität und den Einzelhandels-Marktanteil. Der Technologieaufwand priorisiert KI-gesteuerte Personalisierung, mit Handelsassistenten in natürlicher Sprache und Anomalieerkennungsmaschinen, die Supportkosten senken.

Regulierung gestaltet Wettbewerbsvorteile um. Unternehmen mit robuster Compliance-Automatisierung können neue Produkte schneller einführen, was zeitliche Wettbewerbsvorteile schafft. Umgekehrt drängen steigende Fixkosten kleinere Akteure in Richtung White-Label-Arrangements oder Nischenspezialisierung wie gemeinschaftsbasierte ESG-Portfolios. Neue Marktteilnehmer betonen Social-Trading-Überlagerungen, müssen sich jedoch mit möglichen IOSCO-Regeln auseinandersetzen, die spielifiziertes Engagement begrenzen. Zusammenfassend definieren Größe, Breite der Asset-Abdeckung und Compliance-Agilität die Positionierung im sich entwickelnden US-Markt für Online-Handelsplattformen.

Marktführer für Online-Handelsplattformen in den Vereinigten Staaten

Fidelity Investments Institutional Operations Company, Inc.

The Charles Schwab Corporation

Interactive Brokers LLC

Merrill Lynch, Pierce, Fenner and Smith Inc. (Bank of America Corporation)

E*TRADE LLC (Morgan Stanley)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Interactive Brokers gab eine 4-für-1-Aktienteilung bekannt, um die Zugänglichkeit der Aktien zu verbessern und die Investorenbasis zu verbreitern.

- Mai 2025: Charles Schwab erweiterte den 24-Stunden-Handel für Privatanleger über thinkorswim und fügte Hunderte von ETFs hinzu, was die Nachfrage nach einer Liquidität rund um die Uhr demonstriert.

- März 2025: Die SEC richtete eine dedizierte Kryptowährungs-Taskforce ein, um umfassende Leitlinien für digitale Assets zu erarbeiten, was auf bevorstehende Klarheit bei Verwahrung, Offenlegungen und Marktstrukturverpflichtungen hindeutet.

- Februar 2025: Die FINRA veröffentlichte ihren Regulierungsaufsichtsbericht 2025, in dem ein verstärkter Fokus auf Cybersicherheitsbedrohungen, Governance von Drittanbieter-Anbietern und Kontrollen für den Handel außerhalb der Hauptzeiten dargelegt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den US-amerikanischen Markt für Online-Handelsplattformen als die jährlichen Bruttoeinnahmen, die durch speziell entwickelte digitale Schnittstellen - mobil, auf dem Desktop oder im Internet - erzielt werden, die es Privatanlegern und institutionellen Investoren ermöglichen, Geschäfte mit Wertpapieren, Devisen, Kryptowährungen und börsennotierten Derivaten über FINRA-registrierte Intermediäre zu platzieren, zu verwalten und abzuwickeln. Der Erfassungsbereich umfasst lizenzierte Brokerage-Software, White-Label-Portale und damit verbundene SaaS-Supportgebühren.

Ausschluss vom Geltungsbereich: Reine Zahlungs-Gateways, eigenständige Robo-Advisory-Portfolios ohne selbstgesteuerte Auftragserfassung und Hardware-Terminals sind nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Angeboten

- Plattformen

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- Vor-Ort

- Nach Typ

- Einsteigerorientierte Plattformen

- Plattformen für fortgeschrittene Händler

- Nach Schnittstelle

- Mobile App

- Desktop

- Nach Endnutzer

- Privatanleger

- Institutionelle Investoren

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit CTOs von Maklern, Cloud-Hosting-Partnern, Compliance-Beauftragten und Vielhändlern im Nordosten, im Sonnengürtel und im pazifischen Raum, um Gebührenstrukturen, Aktivitätsraten und mobile Nutzungsmuster zu überprüfen. Anschließend haben wir diese Erkenntnisse mit den Ergebnissen des Desks abgeglichen.

Desk Research

Die Analysten von Mordor haben Makro- und Mikroindikatoren aus den 13F-Filings der SEC, den FINRA-Berichten über Kontoeröffnungen, den Tabellen der Federal Reserve Financial Accounts, den SIFMA-Dashboards zum Handelsvolumen und den Lohnreihen des Bureau of Labor Statistics ICT zusammengestellt. Behördliche Unterlagen und technische Erhebungen bei Verbrauchern bereicherten unseren Blick auf die Nachfrage. Kostenpflichtige Dienstprogramme wie D&B Hoovers für Anbieterumsätze und Dow Jones Factiva für Presseanalysen verankerten die Basisdaten auf Unternehmensebene. Diese Liste dient nur zur Veranschaulichung; viele andere maßgebliche Quellen unterstützten die Datenerfassung und -validierung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

In einem Top-Down-Durchlauf werden die FINRA-Zahlen der aktiven Konten in einen Nachfragepool umgewandelt, mit dem durchschnittlichen Umsatz pro Konto multipliziert und um die Elastizität des Handelsvolumens sowie die Margen-Zins-Spannen bereinigt. Ausgewählte Bottom-up-Cross-Checks, die stichprobenartig die Umsätze von Anbietern und die Monetarisierungsdaten von App-Stores erfassen, zeigen Ausreißer auf und geben Hinweise auf Optimierungen. Zu den Schlüsselvariablen gehören der Anteil des Smartphone-Handels, das durchschnittliche tägliche Aktienvolumen, Cloud-Migrationsraten, regulatorische Gebührenpläne und das verfügbare persönliche Einkommen. Die Prognosen werden durch eine multivariate Regression erstellt, die mit einer Szenarioanalyse kombiniert wird, um Verschiebungen bei den Zinssätzen und der Kryptoakzeptanz zu erfassen. Die Parameter werden mit dem Konsens der Befragten einem Stresstest unterzogen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden auf drei Ebenen überprüft: automatische Abweichungsprüfungen im Vergleich zu historischen Reihen, Peer Review durch leitende Analysten und erneute Kontaktaufnahme mit den Quellen, wenn die Abweichungen fünf Prozent überschreiten. Die Berichte werden alle zwölf Monate aktualisiert und bei wichtigen Ereignissen zur Mitte des Zyklus angepasst.

Warum die US-Online-Handelsplattform Baseline Commands von Mordor zuverlässig ist

Die veröffentlichten Werte weichen voneinander ab, weil die Anbieter geografische Gebiete mischen, Zusatzsoftware bündeln oder sich auf undurchsichtige Gebührenannahmen stützen. So beziffert ein externer Herausgeber die US-Einnahmen für 2024 auf 12,5 Mrd. USD, indem er Clearinghouse-Software und Robo-Advisory-Vermögenswerte einbezieht. Eine andere Quelle geht für das Jahr 2024 von 3,0 Mrd. USD aus, schreibt diese Zahl jedoch von 2019 fort, ohne sie an die steigenden mobilen Transaktionen anzupassen. Unser disziplinierter Umfang, die jährliche Aktualisierung und die Modellierung nach zwei Ansätzen sorgen für transparente und wiederholbare Schätzungen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 3,41 MRD. USD (2025) | ���ϲ����� | Umfang und Annahmen vollständig offengelegt |

| 12,5 MRD. USD (2024) | Globale Unternehmensberatung A | Bündelung von Clearing-Software und Robo-Advice-Anlagen |

| USD 3,0 B (2024) | Regionale Beratung B | Fortschreibung der historischen CAGR, ohne Berücksichtigung der Verlagerung der mobilen Monetarisierung |

Diese Kontraste zeigen, dass Mordor einen ausgewogenen Referenzpunkt liefert, der auf beobachtbaren Nutzerzahlen und offengelegten Gebührenerträgen beruht, sobald der Umfang der Nutzung und die veralteten Grundlagen beseitigt sind.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-Markt für Online-Handelsplattformen derzeit?

Der Markt steht im Jahr 2026 bei 3,61 Milliarden USD und soll bis 2031 4,82 Milliarden USD erreichen.

Welches Segment wächst am schnellsten innerhalb des US-Marktes für Online-Handelsplattformen?

Die Cloud-Bereitstellung führt das Wachstum mit einer CAGR von 9,27 % an, da Plattformen auf skalierbare, compliance-konforme Infrastruktur migrieren.

Wie werden provisionsfreie Modelle finanziert?

Plattformen stützen sich auf Zahlungs-für-Orderfluss-Rabatte, Nettozinserträge aus Barguthaben und Premium-Abonnementdienste, um die provisionsfreie Ausführung zu kompensieren.

Warum steigt die Desktop-Nutzung nach Jahren der mobilen Dominanz?

Ernsthafte Händler bevorzugen größere Bildschirme und fortgeschrittene Analysen, die auf Desktop-Plattformen verfügbar sind und Multi-Monitor-Setups sowie latenzarme Datenfeeds unterstützen.

Welche regulatorischen Änderungen werden Plattformen bis 2031 am stärksten beeinflussen?

FINRA-Gebührenerhöhungen, SEC-Aufsicht über den KI-Einsatz und T+1 Post-Trade-Abwicklungsfristen stellen die bedeutendsten Kosten- und Technologiedrücke dar.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf führenden Unternehmen kontrollieren etwas mehr als 70 % der Vermögenswerte, was auf eine mäßige Konzentration mit Raum für spezialisierte Marktteilnehmer hindeutet, die regulatorische Hürden effektiv überwinden können.

Seite zuletzt aktualisiert am: