Größe und Marktanteil des nordamerikanischen E-Commerce-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

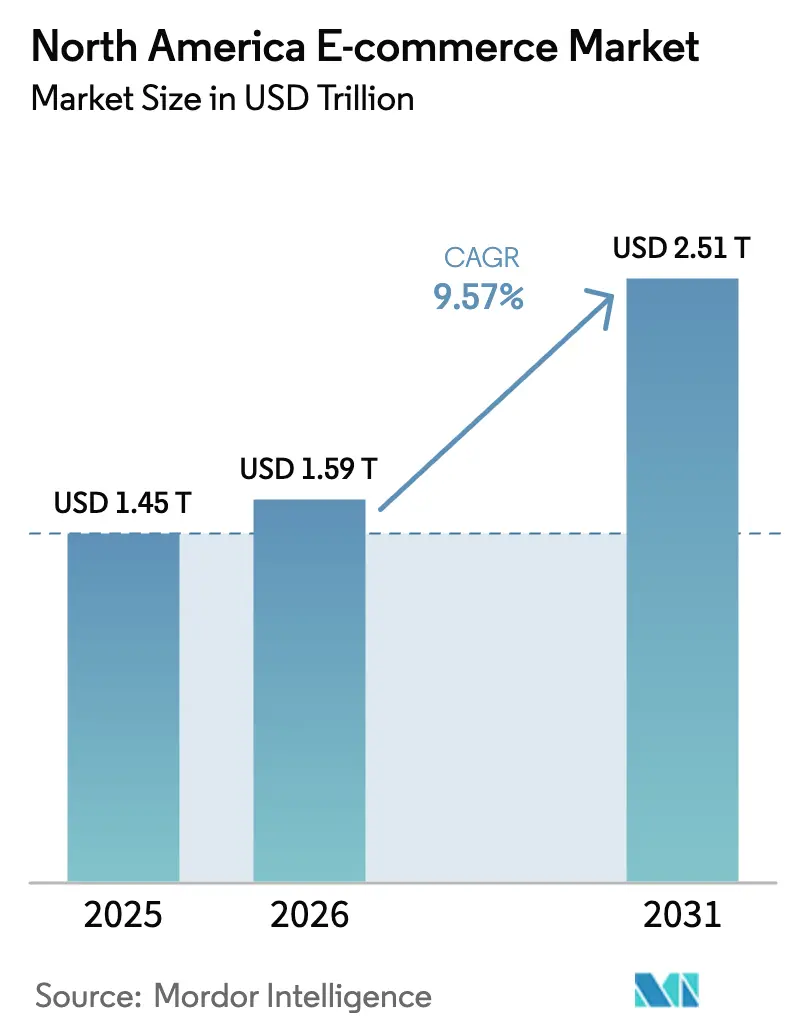

| Marktgröße im Basisjahr (2025) | 1.45 Billionen US-Dollar |

| Marktgröße (2026) | 1.59 Billionen US-Dollar |

| Marktgröße (2031) | 2.51 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.57% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des nordamerikanischen E-Commerce-Marktes von ���ϲ�����

Die Größe des nordamerikanischen E-Commerce-Marktes wurde im Jahr 2025 auf 1,45 Billionen USD geschätzt und soll von 1,59 Billionen USD im Jahr 2026 auf 2,51 Billionen USD bis 2031 wachsen, bei einer CAGR von 9,57 % während des Prognosezeitraums (2026–2031).

Verbraucher verlagern große Teile ihres Einzelhandelsbudgets ins Internet, da die digitale Infrastruktur der Region reibungslose Kaufprozesse, schnelle Auftragsabwicklung und ausgefeilte datengestützte Personalisierung ermöglicht. Der Wettbewerbsdruck hat sich verschärft, da Einzelhändler ihr stationäres Inventar mit Online-Katalogen synchronisieren und Omnichannel-Komfort zur Grunderwartung machen. Investitionen in die Automatisierung der letzten Meile, Mikro-Fulfillment-Knotenpunkte und eingebettete Finanzdienstleistungen beseitigen operative Engpässe, die das Wachstum bisher gehemmt haben. Gleichzeitig zwingen regulatorische Änderungen und Datenschutzvorgaben Unternehmen dazu, Einwilligungsrahmen neu zu gestalten, damit die Personalisierung wirksam bleibt, ohne gegen neue Vorschriften zu verstoßen.

Wichtigste Erkenntnisse des Berichts

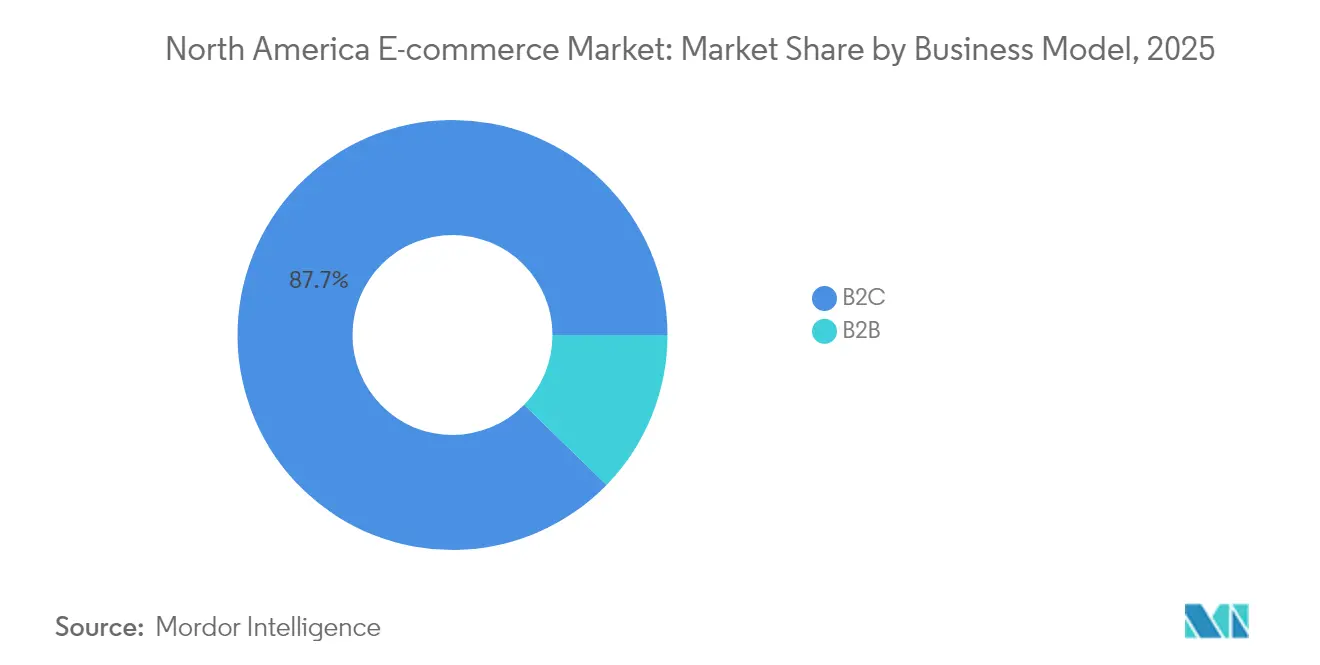

- Nach Geschäftsmodell hielt das B2C-Segment im Jahr 2025 einen Marktanteil von 87,72 % am nordamerikanischen E-Commerce-Markt, während B2B bis 2031 die höchste CAGR von 11,84 % verzeichnen soll.

- Nach Gerätetyp entfielen im Jahr 2025 71,65 % der Transaktionen auf den mobilen Handel, der bis 2031 mit einer CAGR von 10,12 % wächst.

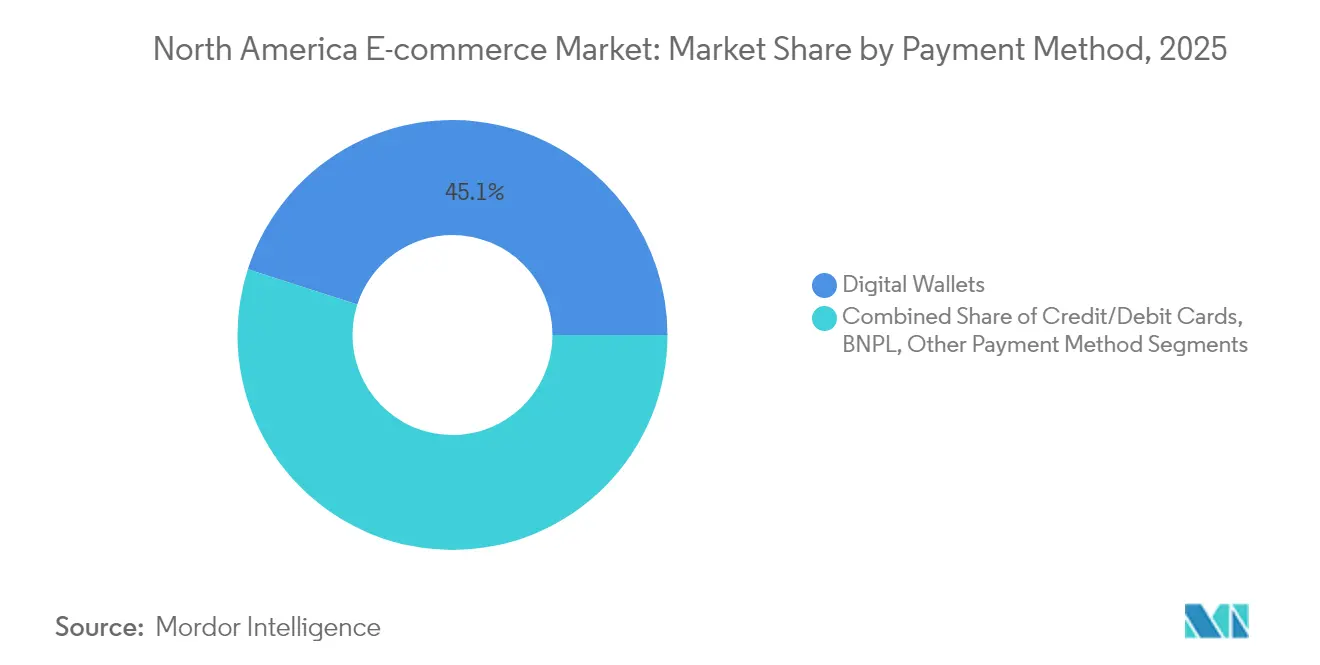

- Nach Zahlungsmethode hielten digitale Geldbörsen im Jahr 2025 einen Anteil von 45,05 % am nordamerikanischen E-Commerce-Markt; „Jetzt kaufen, später zahlen” (BNPL) soll bis 2031 mit einer CAGR von 15,88 % wachsen.

- Nach B2C-Produktkategorie führte Unterhaltungselektronik im Jahr 2025 mit einem Umsatzanteil von 33,62 %; Lebensmittel und Getränke sollen bis 2031 mit einer CAGR von 15,86 % wachsen.

- Nach Geografie dominierte die Vereinigten Staaten mit einem Anteil von 86,74 % am nordamerikanischen E-Commerce-Markt im Jahr 2025, während Mexiko mit einer CAGR von 13,09 % zwischen 2026 und 2031 das am schnellsten wachsende Gebiet ist.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum nordamerikanischen E-Commerce-Markt

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mobile-Commerce-Apps mit Same-Day-Fulfillment | +2.5% | Wichtigste Ballungsräume der Vereinigten Staaten; Ausstrahlungseffekte auf Kanada | Kurzfristig (≤ 2 Jahre) |

| BNPL-Boom bei der Generation Z | +2.1% | Kanada primär; Vereinigte Staaten sekundär | Mittelfristig (2–4 Jahre) |

| Zollvereinfachung durch das USMCA | +1.8% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Einzelhandels-Mediennetzwerke steigern die D2C-Konversion | +1.7% | Vereinigte Staaten primär; Kanada sekundär | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Mobile-Commerce-Apps mit Same-Day-Fulfillment in städtischen Zentren der Vereinigten Staaten

Mobile Transaktionen generieren bereits 60 % der Online-Umsätze, und Einzelhändler, die Smartphone-Checkouts mit dichten Mikro-Fulfillment-Hubs verbinden, liefern nun Tausende von Artikeln innerhalb weniger Stunden.[1]Pine Labs Research Team, „Mobile Commerce Share Of E-Commerce Sales In North America”, Pine Labs, pinelabs.com Der Same-Day-Service neutralisiert den Unmittelbarkeits-Vorteil stationärer Geschäfte, senkt die Kosten der letzten Meile um bis zu 30 % und stärkt die Kundenbindung bei komfortorientierten Käufern. Im nordamerikanischen E-Commerce-Markt ist daher ein Investitionsschub in innerstädtische Lagerhäuser, Routenoptimierungsalgorithmen und Gig-Fahrerpools zu beobachten. Marken, die diese Serviceniveaus nicht replizieren können, riskieren, städtische Millennials zu verlieren, die bei enttäuschender Liefergeschwindigkeit eine geringe Markentreue zeigen. In den nächsten zwei Jahren könnte der daraus resultierende Aufschwung der Gesamtwachstumsrate des nordamerikanischen E-Commerce-Marktes 2,5 Prozentpunkte hinzufügen.

Anstieg der BNPL-Nutzung bei der Generation Z in Kanada

Das BNPL-Volumen soll in Nordamerika im Jahr 2025 175 Milliarden USD erreichen, wobei kanadische Verbraucher der Generation Z einen überproportionalen Anteil ausmachen. Über BNPL-Checkouts finanzierte Bestellungen verzeichnen 33 % höhere durchschnittliche Warenkorbwerte und eine um 40 % geringere Warenkorbabbruchrate als reine Kartenzahlungsflüsse. Kanadische Händler integrieren BNPL-Angebote in Influencer-Kampagnen und Treueprogramme und machen die Zahlungswahl zu einem Akquisitionsinstrument statt zu einer Back-Office-Funktion. Verschärfte regulatorische Aufsicht und zunehmender Kontoübernahmebetrug erhöhen die Komplexität, doch das anhaltende Engagement junger Menschen hält die mittelfristigen Auswirkungen auf den nordamerikanischen E-Commerce-Markt positiv.[2]Alan Kaplinsky, „Buy Now, Pay Later Services: Regulatory Landscape And Consumer Protection Concerns”, Ballard Spahr, ballardspahr.com

Ausweitung des grenzüberschreitenden E-Commerce durch USMCA-gestützte Zollvereinfachung

Höhere De-minimis-Schwellenwerte und harmonisierte Formulare im Rahmen des USMCA haben KMU dazu ermutigt, direkt über Grenzen hinweg zu versenden, wodurch Maklergebühren und Transitzeiten erheblich gesenkt wurden. Mexikanische Käufer haben nun Zugang zu Nischen-US-Marken ohne Drittanbieter-Weitersender, während kanadische Kunsthandwerker die US-Nachfrage erschließen können, ohne Lagerbestände südlich der Grenze aufzubauen. Die grenzüberschreitenden Paketvolumina steigen am schnellsten in leichten Kategorien wie Schönheitspflege und Speziallebensmitteln, was die regionale CAGR um 1,8 Prozentpunkte anhebt. Der langfristige Erfolg hängt von der Fähigkeit der Händler ab, weiterhin unterschiedliche Datenschutz- und Produktkennzeichnungsstandards zu verwalten.

Einzelhandels-Mediennetzwerke steigern die D2C-Konversion auf großen Marktplätzen

Drei Viertel der nordamerikanischen Vermarkter erwarten, dass Einzelhandels-Mediennetzwerke einen größeren Anteil ihrer Budgets beanspruchen werden, und erste Testkampagnen zeigen Konversionsraten, die 3- bis 5-mal höher sind als bei herkömmlicher Display-Werbung.[3]Rebecca Stewart, „North American Marketers Survey: Retail Media Networks Integration In Omnichannel Strategies”, The Drum, thedrum.com Diese Netzwerke verbinden First-Party-Traffic-Daten mit geschlossener Attributionsschleife, sodass Markeninhaber aggressiv bieten können, weil Verkaufsergebnisse innerhalb von Stunden messbar sind. Die Ausweitung auf digitale Displays im Geschäft und programmatisches Off-Site-Inventar verwischt die Grenzen zwischen physischer und digitaler Werbung und erhöht die Bedeutung einheitlicher Berichts-Dashboards. Die gesteigerte Konversionseffizienz soll kurzfristig einen Beitrag von 1,7 Prozentpunkten zur CAGR des nordamerikanischen E-Commerce-Marktes leisten.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Kosten der letzten Meile durch Arbeitskräftemangel | -1.2% | Vereinigte Staaten (primär), Kanada (sekundär) | Mittelfristig (2–4 Jahre) |

| Datenschutzgesetze auf Bundesstaatsebene (z. B. CPRA) erhöhen Compliance-Kosten | -1.0% | Vereinigte Staaten (bundesstaatsspezifisch) | Mittelfristig (2–4 Jahre) |

| Hohe Rücksendequoten und Komplexität der Rückwärtslogistik im Bekleidungsbereich | -0.9% | Nordamerika (regionsweit) | Langfristig (≥ 4 Jahre) |

| Cyberbetrug bei BNPL-Checkout-Prozessen | -0.8% | Nordamerika (regionsweit) | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Kosten der letzten Meile durch Arbeitskräftemangel

Die Transportlohnkosten stiegen von 2013 bis 2023 um 47 %, doch die Nachfrage übersteigt weiterhin das Fahrerangebot, was die Löhne seit 2020 um 30 % in die Höhe getrieben und die Händlermargen erodiert hat. Alternde Kuriere und hohe Fluktuation verschärfen die Herausforderung. Einzelhändler im nordamerikanischen E-Commerce-Markt erproben Routenoptimierungssoftware, Paketschließfächer und autonome Fahrzeuge, doch eine breite Einführung ist noch Jahre entfernt. Bis dahin müssen Unternehmen Kosten absorbieren oder Liefergebühren erhöhen – ein Kompromiss, der das Mengenwachstum bei preissensiblen Käufern dämpfen könnte.

Datenschutzgesetze auf Bundesstaatsebene erhöhen Compliance-Kosten

Einundzwanzig US-Bundesstaaten setzen nun eigene Datenschutzgesetze durch, was Händler, die landesweite Zielgruppen bedienen, dazu zwingt, Einwilligungszeichenfolgen, Cookie-Banner und Datenweitergabeverträge neu zu gestalten. Compliance-Ausgaben verschlingen bei vielen mittelgroßen Akteuren 2–4 % des Jahresumsatzes. Die Fragmentierung untergräbt die Skaleneffekte, die datengestützte Personalisierung ermöglichen, und schränkt die Fähigkeit des nordamerikanischen E-Commerce-Marktes ein, KI-gestützte Empfehlungsmaschinen vollständig zu nutzen. Sollte eine Harmonisierung ausbleiben, könnten kleinere Unternehmen ihre Expansion in weitere Bundesstaaten verlangsamen, um rechtliche Risiken zu begrenzen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Geschäftsmodell: B2B-Plattformen übertreffen das Verbrauchersegment

Das Segment verzeichnete zwischen 2026 und 2031 eine CAGR-Prognose von 11,84 % und übertrifft damit das Verbraucherwachstum, obwohl B2C 87,72 % des aktuellen Umsatzes im nordamerikanischen E-Commerce-Markt ausmacht. Digitalisierte Beschaffung repliziert die Benutzerfreundlichkeit des Verbraucherbereichs und ersetzt Faxbestellungen durch KI-gestützte Kataloge, die Nachschub und dynamische Preisgestaltung vorschlagen. Unternehmenskäufer schätzen Echtzeit-Bestandstransparenz und die Integration mit ERP-Systemen – Eigenschaften, die Markteintrittsbarrieren für Nachzügler erhöhen. Vertikale Marktplätze für das Gesundheitswesen, den Baubereich und Industriebedarf betten Compliance-Zertifikate und Finanzierungsinstrumente ein und erhöhen so die Wechselkosten.

B2B-Plattformen übernehmen Verbraucher-Playbooks wie Ein-Klick-Nachbestellung und mobile Benutzeroberflächen, was die Reibung für Außendiensttechniker reduziert, die nun Bestellungen von Baustellen aus aufgeben. Die Größe des nordamerikanischen E-Commerce-Marktes für B2B wächst auch, da exportorientierte KMU grenzüberschreitende APIs nutzen, die Zölle und Gebühren sofort berechnen. Die Zusammenarbeit zwischen Lieferanten und Fintech-Unternehmen beschleunigt eingebettete Kreditvergabe und ermöglicht sofortige Genehmigung und automatisierte Netto-90-Zahlungspläne. Infolgedessen soll das Segment bis 2027 allein in den Vereinigten Staaten einen Wert von 0,23 Billionen USD erreichen.

Nach Gerätetyp: Smartphone-Handel bestimmt das Erlebnisdesign

Mobile Geldbörsen, Sprachsuche und biometrische Anmeldungen haben Smartphones im Jahr 2025 gemeinsam auf einen Transaktionsanteil von 71,65 % gebracht, und dieser Wert wird bis 2031 mit einer CAGR von 10,12 % weiter steigen. Desktop behält eine Rolle bei Produkten mit hohem Überlegungsaufwand, doch Käufer beginnen die Produktsuche häufig auf Handheld-Geräten, bevor sie anderswo abschließen. Einzelhändler, die Bildgewicht, 3D-Produktansichten und daumenfreundliche Navigation optimieren, erzielen längere Verweildauern und steigern so die Größe des nordamerikanischen E-Commerce-Marktes im Bereich mobiler Checkouts.

Neue Kanäle wie Smart-TVs und Fahrzeug-Dashboards schaffen neue Käufer-Touchpoints. Sprachhandel verzeichnet bereits Käufe von 27 % der Verbraucher. Interoperable Sitzungs-IDs ermöglichen es nun, einen Warenkorb ohne erneute Authentifizierung vom Telefon zum Laptop zum Kiosk zu übertragen, was die Omnichannel-Kontinuität stärkt. Mit der Ausweitung der 5G-Abdeckung auf ländliche Gebiete werden latenzfreie Rich-Media-Inhalte bisher unterversorgte Käufer erreichen und mobile Geräte als Wachstumskern des nordamerikanischen E-Commerce-Marktes festigen.

Nach Zahlungsmethode: Digitale Geldbörsen bauen ihren Vorsprung aus, während BNPL reift

Digitale Geldbörsen hielten im Jahr 2025 45,05 % der Zahlungen und werden bis 2027 mehr als die Hälfte des Transaktionswerts ausmachen. Die CAGR von 15,88 % bei BNPL zeigt anhaltende Dynamik, doch eine Anbieterkonsolidierung ist im Gange, da die Compliance-Kosten steigen. Händler setzen Zahlungsorchestrierungsschichten ein, die Transaktionen automatisch auf die kostengünstigste und konversionsstärkste Zahlungsschiene leiten – ein Ansatz, der Betrug reduziert und gleichzeitig die Interchange-Wirtschaftlichkeit schützt.

Konto-zu-Konto-Zahlungsschienen wie FedNow eröffnen neue Wege, die herkömmliche Kartensysteme umgehen und sofortige Abwicklung sowie niedrigere Gebühren für hochwertige Waren bieten. Kryptowährungen bleiben aufgrund ihrer Volatilität eine Nischenoption, doch Stablecoins finden Nischen bei grenzüberschreitenden Geschäftskäufen. Daten aus diesen verschiedenen Zahlungsschienen ermöglichen personalisierte Angebote nach dem Kauf und machen die Zahlungsschicht zu einem Marketingkanal, der den Lebenszeitwert im gesamten nordamerikanischen E-Commerce-Markt steigert.

Nach B2C-Produktkategorie: Online-Lebensmittelhandel treibt künftiges Wachstum voran

Unterhaltungselektronik hielt im Jahr 2025 dank standardisierter Artikel und hoher Warenkorbwerte einen Umsatzanteil von 33,62 %, doch Lebensmittel und Getränke sind mit einer CAGR von 15,86 % bis 2031 der herausragende Wachstumsträger. Dark-Store-Mikro-Fulfillment-Center befinden sich nun innerhalb von acht Kilometern der dichtesten Kundencluster, erzielen eine Kommissioniergenauigkeit von über 98 % und verkürzen Lieferfenster auf unter eine Stunde. Es wird erwartet, dass diese Hubs bis 2025 8 % der gesamten US-amerikanischen Online-Lebensmittelbestellungen abwickeln. Mit ihrer Skalierung wächst die dem nordamerikanischen E-Commerce-Markt zugeordnete Größe für verderbliche Waren schnell.

Mode kämpft mit Rücksendekosten, mindert das Risiko jedoch durch virtuelle Anproben und Größenanalysen, was die Konversion steigert und den Aufwand für die Rückwärtslogistik reduziert. Schönheits- und Körperpflegemarken setzen auf Social Commerce und Abonnement-Nachbestellung und erschließen so regelmäßige Ausgaben von Digital Natives. Möbelanbieter setzen Augmented Reality ein, mit der Käufer 3D-Sofas vor dem Kauf in ihren Wohnzimmern platzieren können, was die Rücksendequoten senkt. Jede dieser Entwicklungen erweitert den Long-Tail-Produktmix, der den nordamerikanischen E-Commerce-Markt insgesamt belebt.

Geografische Analyse

Die Vereinigten Staaten beherrschen 86,74 % des aktuellen Umsatzes im nordamerikanischen E-Commerce-Markt und bleiben das Testfeld für Innovationen wie Einzelhandels-Mediennetzwerke, die On-Site- und In-Store-Daten zusammenführen. Datenschutzgesetze auf Bundesstaatsebene erschweren landesweite Kampagnen, doch große Akteure passen sich mit modularen Einwilligungstools an, die die Personalisierung erhalten. Same-Day-Delivery-Erwartungen in dichten Ballungsräumen halten den Kapitalfluss in Robotik, Elektrofahrzeug-Lieferflotten und KI-gestützte Bestandsplatzierung aufrecht.

Kanada trägt robustes Wachstum bei, das in fortschrittlichen Zahlungsgewohnheiten verankert ist. Die Durchdringung digitaler Geldbörsen nähert sich dem Mainstream-Niveau, und die Präferenz der Generation Z für BNPL zwingt Händler, eine Multi-Schienen-Checkout-Orchestrierung zu unterstützen. Grenzüberschreitendes Einkaufen ist alltäglich; Kanadier greifen häufig auf US-Kataloge zurück, um auf breitere Sortimente zuzugreifen. Die Fulfillment im ländlichen Raum bleibt kostspielig, doch Investitionen in regionale Pakethubs und erweiterte Abholschließfächer versprechen, die Lieferzeiten zu verkürzen.

Mexiko ist die am schnellsten wachsende Komponente des nordamerikanischen E-Commerce-Marktes mit einer CAGR von 13,09 %. Der Smartphone-First-Zugang dominiert, da Mobiltelefone für viele Haushalte das wichtigste Internetgerät darstellen. Plattformen wie Mercado Libre und Amazon lokalisieren das Onboarding von Verkäufern, die Logistik und den Sprachsupport und erleichtern so den grenzüberschreitenden Handel unter vereinfachten USMCA-Regeln. Logistikinvestitionen in intermodale Korridore und Paketzustellpunkte auf der letzten Meile reduzieren historische Barrieren im Zusammenhang mit der Zuverlässigkeit nach dem Kauf.

Wettbewerbslandschaft

Die Marktstruktur ähnelt einer Hantelform. Amazon verankert ein Ende mit einem US-Marktanteil von 37,6 % und verbreitert seinen Burggraben kontinuierlich durch Prime-Vorteile, proprietäre Logistikanlagen und sprachaktivierte Storefronts. Walmart ist der größte Omnichannel-Herausforderer und nutzt 4.600 Filialen als vorgelagerte Fulfillment-Knotenpunkte, wobei 53,4 Milliarden USD Online-Umsatz in Schwungraddaten für sein schnell wachsendes Einzelhandels-Mediennetzwerk umgewandelt werden.

Zwischen diesen Giganten und einem langen Schwanz von Nischenspezialisten liegt eine Gruppe digital nativer vertikaler Marken, die Kategorietiefe nutzen, um Preiskriegen auszuweichen. Diese Betreiber konzentrieren sich auf kontrollierte Sortimente, proprietäres geistiges Eigentum und gemeinschaftsgetriebenes Engagement, um Margen zu verteidigen. Der Wettbewerbsdruck konzentriert sich nun auf Data-Science-Fähigkeiten: Führende Einzelhändler bauen interne KI-Teams auf, um Suchrelevanz, Preiselastizität und Lieferkettenprognosen zu verfeinern. Dieser Technologieschub steht im Einklang mit breiteren Investitionstrends, da die Ausgaben für Big Data und Analytik in der Region bis 2028 auf 169,91 Milliarden USD zusteuern.

Strategische Aktivitäten bleiben lebhaft. Logistikanbieter wie DHL skalieren Rücksendelösungen, während Softwareanbieter zusammensetzbare Commerce-Stacks mit immersiven 3D-Frontends verbinden und Erlebnislücken zwischen physischem und digitalem Einkaufen schließen. Private-Equity-Investoren verfolgen die Konsolidierung von Shopify-Storefronts und wetten darauf, dass operative Synergien in Marketing und Fulfillment Gewinne im fragmentierten mittleren Segment des nordamerikanischen E-Commerce-Marktes freisetzen können.

Marktführer der nordamerikanischen E-Commerce-Branche

Walmart Inc.

Amazon.com, Inc.

SHEIN Group Ltd.

Coppel, S.A. de C.V.

Costco Wholesale Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: Stord übernahm Ware2Go und fügte 21 Fulfillment-Center und 1,3 Millionen Quadratfuß Fläche hinzu, wodurch skalierbare Lösungen für Direct-to-Consumer- und B2B-Kunden erweitert wurden.

- Mai 2025: DHL Supply Chain erwarb IDS Fulfillment und erweiterte damit seinen US-Fußabdruck und festigte die Führungsposition in der Retourenabwicklung.

- Mai 2025: TRUBAR Inc. verzeichnete einen Anstieg des DTC-Umsatzes um 593 %, wobei der Online-Umsatz 2,9 Millionen USD erreichte und die Produkte landesweit in Target-Filialen eingeführt wurden.

- März 2025: Xebra Brands ging eine Partnerschaft mit BSK Holdings ein, um Elements-CBD-Produkte in Mexiko über E-Commerce-Kanäle zu vertreiben.

Berichtsumfang des nordamerikanischen E-Commerce-Marktes

E-Commerce bezeichnet jede Art von Online-Geschäftstransaktion. Online-Shopping, definiert als Kauf und Verkauf von Artikeln über das Internet auf jedem Gerät, ist das bekannteste Beispiel für E-Commerce. Darüber hinaus kann E-Commerce ein breites Spektrum an Aktivitäten umfassen, darunter Online-Auktionen, Zahlungsgateways, Online-Ticketing und Internet-Banking.

Der nordamerikanische E-Commerce-Markt ist segmentiert nach B2C-E-Commerce (Schönheit und Körperpflege, Unterhaltungselektronik, Mode und Bekleidung, Lebensmittel und Getränke, Möbel und Wohnen), B2B-E-Commerce und Ländern.

| B2C |

| B2B |

| C2C |

| Smartphone / Mobilgerät |

| Desktop und Laptop |

| Sonstige Gerätetypen |

| Kredit- / Debitkarten |

| Digitale Geldbörsen |

| BNPL |

| Sonstige Zahlungsmethoden |

| Schönheit und Körperpflege |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Lebensmittel und Getränke |

| Möbel und Wohnen |

| Spielzeug, Heimwerken und Medien |

| Sonstige Produktkategorien |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Nach Geschäftsmodell | B2C |

| B2B | |

| C2C | |

| Nach Gerätetyp | Smartphone / Mobilgerät |

| Desktop und Laptop | |

| Sonstige Gerätetypen | |

| Nach Zahlungsmethode | Kredit- / Debitkarten |

| Digitale Geldbörsen | |

| BNPL | |

| Sonstige Zahlungsmethoden | |

| Nach B2C-Produktkategorie | Schönheit und Körperpflege |

| Unterhaltungselektronik | |

| Mode und Bekleidung | |

| Lebensmittel und Getränke | |

| Möbel und Wohnen | |

| Spielzeug, Heimwerken und Medien | |

| Sonstige Produktkategorien | |

| Nach Land | Vereinigte Staaten |

| Kanada | |

| Mexiko |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der nordamerikanische E-Commerce-Markt bis 2031 erreichen?

Der Markt soll bis 2031 einen Wert von 2,51 Billionen USD erreichen und im Zeitraum 2026–2031 mit einer CAGR von 9,57 % wachsen.

Welches Land wird in der Region am schnellsten wachsen?

Mexiko soll eine CAGR von 13,09 % verzeichnen und ist damit die am schnellsten wachsende Region im nordamerikanischen E-Commerce-Markt.

Wie groß ist der mobile Handel heute?

Smartphones ermöglichten im Jahr 2025 71,65 % der nordamerikanischen Online-Transaktionen, und dieser Anteil wächst mit einer CAGR von 10,12 %.

Warum ist BNPL für Händler wichtig?

„Jetzt kaufen, später zahlen” erhöht den durchschnittlichen Bestellwert um 33 % und senkt den Warenkorbabbruch um bis zu 40 %, insbesondere bei Käufern der Generation Z.

Welche Produktkategorie wird bis 2031 den größten inkrementellen Umsatz erzielen?

Lebensmittel und Getränke werden dank Dark-Store-Mikro-Fulfillment mit einer CAGR von 15,86 % wachsen und alle anderen Kategorien übertreffen.

Wie beeinflussen Datenschutzgesetze die E-Commerce-Strategie?

Fragmentierte Datenschutzvorschriften auf Bundesstaatsebene treiben Compliance-Ausgaben in Höhe von 2–4 % des Umsatzes an und veranlassen Unternehmen, modulare Datenverwaltungsrahmen einzuführen, bevor sie in neue Bundesstaaten expandieren.

Seite zuletzt aktualisiert am: