Nordamerika-Zahlungsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

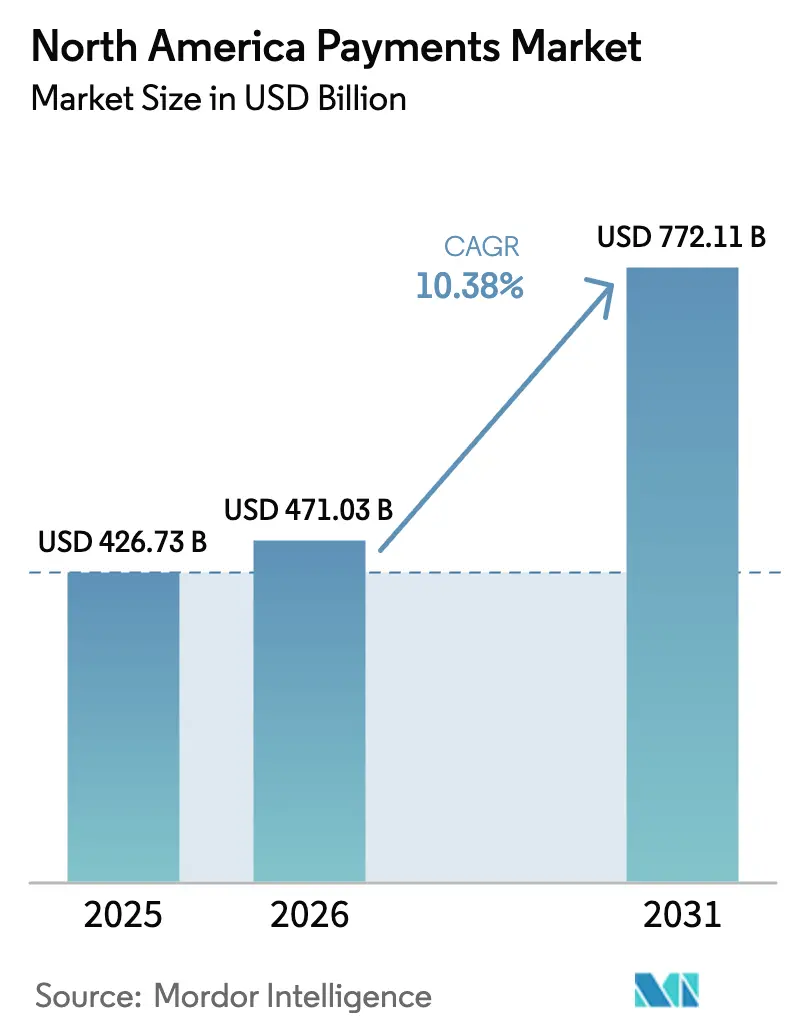

| Marktgröße im Basisjahr (2025) | 426.73 Milliarden US-Dollar |

| Marktgröße (2026) | 471.03 Milliarden US-Dollar |

| Marktgröße (2031) | 772.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.38% CAGR |

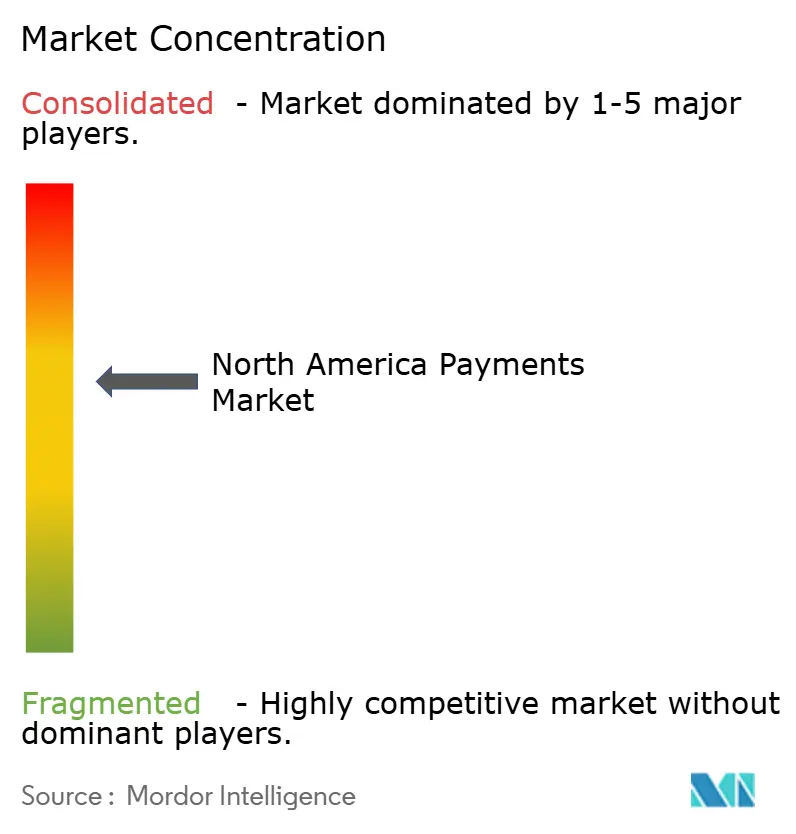

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Zahlungsmarkt Analyse von ���ϲ�����

Die Größe des Nordamerika-Zahlungsmarkts wurde im Jahr 2025 auf 426,73 Milliarden USD geschätzt und wird voraussichtlich von 471,03 Milliarden USD im Jahr 2026 auf 772,11 Milliarden USD bis 2031 wachsen, mit einer CAGR von 10,38 % im Prognosezeitraum (2026–2031). Das Wachstum resultiert aus dem beschleunigten Ausbau von Echtzeit-Zahlungsschienen, insbesondere des FedNow-Dienstes, der im ersten Quartal 2025 1,31 Millionen Transaktionen im Wert von 48,6 Milliarden USD abwickelte.[1]Federal Reserve Board, „Quarterly FedNow Service Report”, federalreserve.gov Regulatorische Maßnahmen wie die Ausweitung des Wahrheit-im-Kreditvergabegesetzes auf Anbieter von Jetzt-kaufen-später-Diensten (BNPL) ab Juli 2024 gestalten das rund 100 Milliarden USD starke BNPL-Segment der Region neu.[2]Büro für finanziellen Verbraucherschutz (Consumer Financial Protection Bureau), „Truth in Lending Act BNPL Interpretive Rule”, consumerfinance.gov Die Händlernachfrage nach sofortiger Abrechnung lenkt das Volumen in Richtung Online-Digitalgeldbörsen und Konto-zu-Konto-Überweisungen, während die Netzwerk-Tokenisierung 11,5 Milliarden Token ausgegeben hat, um Karten-nicht-präsent-Betrug zu reduzieren. Kanadas Modernisierung des schnelleren Zahlungsverkehrs, einschließlich eines digitalen Transaktionsanteils von 86 %, unterstützt die regionale Skalierung. Laufende Interbankenentgelt-Rechtsstreitigkeiten gegen Visa Inc. und Mastercard Incorporated sowie eine kartellrechtliche Klage des Justizministeriums fügen Unsicherheit hinzu, regen jedoch Innovationen bei kostengünstigeren Zahlungsschienen an.

Wichtigste Erkenntnisse des Berichts

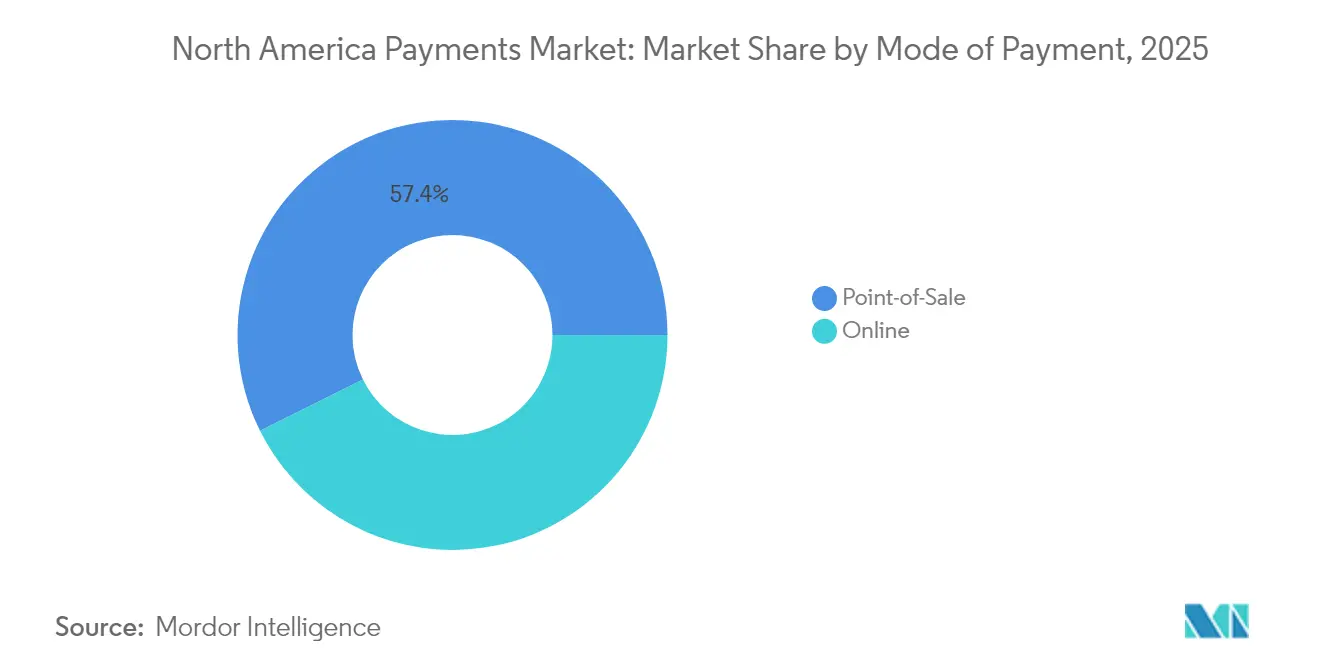

- Nach Zahlungsart entfielen auf Point-of-Sale-Kartenzahlungen im Jahr 2025 40,72 % des Marktanteils im Nordamerika-Zahlungsmarkt; Online-Digitalgeldbörsen und Konto-zu-Konto-Überweisungen verzeichnen mit einer CAGR von 15,36 % bis 2031 das höchste Wachstum. Insgesamt führte Point-of-Sale mit einem Umsatzanteil von 57,35 %.

- Nach Interaktionskanal hielt Point-of-Sale im Jahr 2025 einen Umsatzanteil von 54,62 %, während E-Commerce und M-Commerce voraussichtlich eine CAGR von 13,01 % bis 2031 verzeichnen werden.

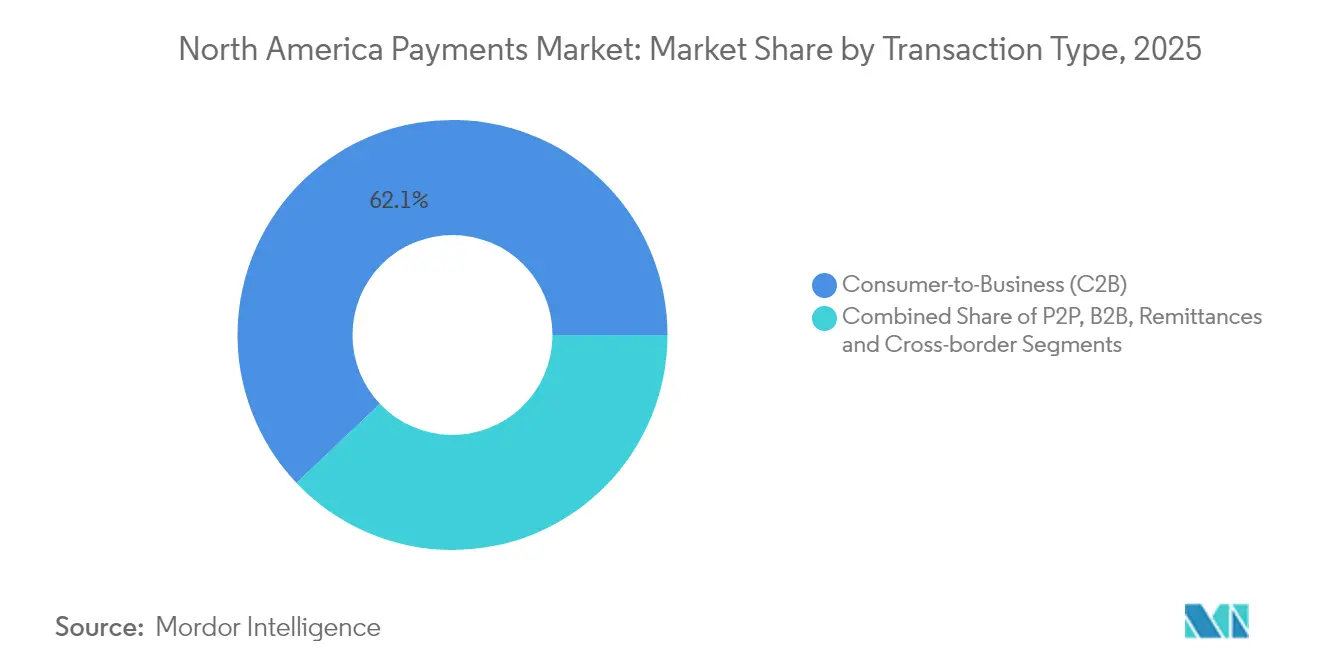

- Nach Transaktionstyp dominierte Verbraucher-zu-Unternehmen (C2B) mit einem Anteil von 62,08 % im Jahr 2025, während grenzüberschreitende Überweisungen mit einer CAGR von 15,02 % bis 2031 wachsen.

- Nach Endnutzerbranche führte der Einzelhandel mit einem Umsatzanteil von 38,15 % im Jahr 2025; das Gesundheitswesen ist das am schnellsten wachsende Segment mit einer CAGR von 12,84 % bis 2031.

- Nach Land entfielen auf die Vereinigten Staaten im Jahr 2025 70,55 % des Umsatzanteils, während Kanada voraussichtlich die höchste CAGR von 11,62 % bis 2031 verzeichnen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Nordamerika-Zahlungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der Echtzeit-Zahlungsschienen (FedNow, RTR) beschleunigt die Akzeptanz sofortiger Zahlungen | +2.1% | Kernbereich Vereinigte Staaten, Ausstrahlungseffekte auf Kanada und Mexiko | Mittelfristig (2–4 Jahre) |

| BNPL-Durchdringung treibt hochpreisige Online-Transaktionen | +1.8% | Nordamerika, konzentriert in städtischen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Wachstum des grenzüberschreitenden E-Commerce nach Kanada über US-Plattformen | +1.3% | US-Kanada-Korridor, Ausweitung auf Mexiko | Mittelfristig (2–4 Jahre) |

| Netzwerk-Tokenisierung reduziert Karten-nicht-präsent-Betrug und steigert Karte-auf-Datei-Volumen | +1.7% | Global, mit führender Akzeptanz in Nordamerika | Langfristig (≥ 4 Jahre) |

| Tap-to-Pay auf Mobilgeräten erschließt KMU-Akzeptanz in den USA und Kanada | +1.5% | Nordamerika, ländliche und städtische KMU-Segmente | Kurzfristig (≤ 2 Jahre) |

| Automatisierung von Unternehmensverbindlichkeiten verlagert B2B-Ausgaben auf virtuelle Karten | +1.9% | Nordamerika, Fokus auf Großunternehmen und mittlere Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausbau der Echtzeit-Zahlungsschienen beschleunigt die Akzeptanz sofortiger Zahlungen

FedNow wuchs von 35 Startbanken auf mehr als 900 Institute bis August 2024, wobei Gemeinschaftsbanken 78 % der Teilnehmer ausmachen. Unternehmen und Verbraucher nutzten schnellere Zahlungen im Jahr 2023 verstärkt und legten damit den Grundstein für eine regionale Abkehr von der veralteten ACH zugunsten unwiderruflicher, sofortiger Abwicklung. Frühe Anwender wie die MSU Federal Credit Union verzeichneten einen Volumenanstieg von 643 % im Jahresvergleich, was die starke Nachfrage unter Gig-Economy-Arbeitnehmern unterstreicht. Die daraus resultierende Allgegenwärtigkeit sofortiger Zahlungsschienen positioniert den Markt, um international mit Systemen wie PIX und UPI zu konkurrieren, das Liquiditätsmanagement zu verbessern und neue Treasury-Produkte zu unterstützen.

BNPL-Durchdringung treibt hochpreisige Online-Transaktionen

Etwa 21 % der Amerikaner nutzten BNPL bis Ende 2022, und das Produkt soll bis 2025 einen Anteil von 12 % am E-Commerce-Umsatz der Vereinigten Staaten erreichen.[3]Harvard Kennedy School, „The Future of BNPL”, hks.harvard.edu Regulierung Z schreibt nun kreditkartenähnliche Kontoauszüge und Reklamationsrechte vor, was die Compliance-Kosten erhöht. Anbieter mit ausreichendem Umfang können diese Kosten internalisieren, den Marktanteil konsolidieren, während kleinere Akteure wahrscheinlich Partnerschaften anstreben. Mexikos prognostizierte BNPL-CAGR von 32 % bis 2028 deutet auf grenzüberschreitendes Expansionspotenzial hin, jedoch sehen sich kapitalleichte Marktteilnehmer mit erhöhter Prüfung in Bezug auf Transparenz bei Verbraucherschulden konfrontiert.

Wachstum des grenzüberschreitenden E-Commerce nach Kanada über US-Plattformen

Kanada wickelte im Jahr 2023 Zahlungen in Höhe von 11,9 Billionen USD über 21,7 Milliarden Transaktionen ab, wobei E-Commerce einen Gesamtumsatz von 71,6 Milliarden USD bzw. 5,7 % des Einzelhandelsumsatzes ausmachte. Kontaktloses Bezahlen macht nun 53 % der kanadischen Transaktionen aus, was die Verbraucherbereitschaft für schnellere Online-Checkouts belegt. Harmonisierte Echtzeit-Zahlungsschienen könnten Währungsumrechnungsverzögerungen beseitigen, die kleine Händler belasten, und so Marktchancen in Korridoren schaffen, die historisch durch Überweisungen bedient wurden.

Netzwerk-Tokenisierung reduziert Karten-nicht-präsent-Betrug

Visa hat bis Ende 2024 11,5 Milliarden Token zur Ersetzung primärer Kontonummern für Karten-nicht-präsent-Anwendungsfälle ausgegeben. EMV-Tokenisierung verbessert Genehmigungsraten, stärkt die Händlerdatenspeicherung und mindert die Folgen von Datenpannen. Forschungen der Federal Reserve Bank von Kansas City bestätigen einen anhaltenden Rückgang des Karten-präsent-Betrugs nach der EMV-Chip-Migration, wobei die Tokenisierung vergleichbare Schutzmaßnahmen auf den digitalen Handel ausdehnt. Das Lebenszyklusmanagement von Token erfordert skalierte Investitionen und stärkt dadurch die Vorteile etablierter Netzwerkbetreiber.

Analyse der Hemmfaktorwirkung*

| Hemmfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmendes Risiko durch Interbankenentgelt-Rechtsstreitigkeiten | -1.4% | Kernbereich Vereinigte Staaten, regulatorische Ausstrahlungseffekte | Langfristig (≥ 4 Jahre) |

| Echtzeit-Betrug & betrügerisch veranlasste Zahlungen (APP-Betrug) | -0.9% | Nordamerika, konzentriert in Echtzeit-Zahlungskorridoren | Kurzfristig (≤ 2 Jahre) |

| Kostenüberschreitungen bei Prozessor- und Kernsystemmodernisierung für mittelständische Banken | -1.2% | Vereinigte Staaten und Kanada, mittelständische Finanzinstitute | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmendes Risiko durch Interbankenentgelt-Rechtsstreitigkeiten

Ein Bundesrichter lehnte die vorgeschlagene 30-Milliarden-USD-Interbankenentgelt-Einigung zwischen Visa Inc. und Mastercard Incorporated im Juni 2024 ab und verlängerte damit zwei Jahrzehnte andauernde Händlerklagen. Die separate Sammelklage in Höhe von 5,54 Milliarden USD, die Gebühren aus den Jahren 2004 bis 2019 abdeckt, bleibt bis Februar 2025 für Ansprüche offen. Die jährlichen Interbankenentgelte überstiegen 2023 100,8 Milliarden USD, was Forderungen nach Gebührenobergrenzen und Weiterleistungswahlmöglichkeiten im Rahmen des Kreditkarten-Wettbewerbsgesetzes (Credit Card Competition Act) verstärkt. Anhaltende rechtliche Risiken lenken Kapital von Innovationen ab und könnten Händler dazu veranlassen, das Volumen auf kostengünstigere Echtzeit-Zahlungsschienen zu verlagern.

Echtzeit-Betrug und betrügerisch veranlasste Zahlungen

Unwiderrufliche Abwicklung erhöht das Risiko sozial manipulierter Überweisungen. Die rasche Verbreitung von FedNow vergrößert die Angriffsfläche und zwingt Banken zur Einführung von 24/7-Verhaltensanalytik. Visa Inc. hat 3 Milliarden USD in künstliche Intelligenz investiert, um aufkommende Betrugsvektoren zu bekämpfen. Aufklärungskampagnen und gerätebasierte Risikobewertung erhöhen die Hürde für erstmalige Zahlungsempfänger und bringen Bequemlichkeit und Sicherheit in Einklang.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Zahlungsart: Digitalgeldbörsen fordern Kartendominanz heraus

Point-of-Sale-Kartenzahlungen machten 2025 40,72 % des Marktanteils im Nordamerika-Zahlungsmarkt aus. Insgesamt führte Point-of-Sale mit einem Umsatzanteil von 57,35 %. Online-Digitalgeldbörsen und Konto-zu-Konto-Alternativen expandieren mit einer CAGR von 15,36 % bis 2031, da Händler schnellere Finanzierungszyklen und niedrigere Gebühren anstreben. Daten der Federal Reserve zeigen einen Anstieg der geschäftlichen Nutzung von Digitalgeldbörsen um 31 % im Jahr 2023. Die kontaktlose Funktion erreichte 2024 69 % der ausgegebenen Debitkarten und wird bis 2027 nahezu universell sein.

Die Konvergenz von Geldbörsen-Token mit Netzwerksicherheit verringert die Akzeptanzlücke zwischen Karten und Konto-zu-Konto-Zahlungsschienen. Das Bargeldvolumen in Kanada stieg 2023 trotz digitaler Gewinne um 15 %, was die Verbraucherpräferenz für Optionalität verdeutlicht. Tokenisierung ermöglicht es Anbietern von wiederkehrenden Abonnements, Zugangsdaten sicher zu speichern und so den Nutzen von Karten mit dem Komfort von Geldbörsen zu verbinden.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Interaktionskanal: E-Commerce-Dynamik beschleunigt sich

Point-of-Sale-Transaktionen generieren weiterhin 54,62 % des Umsatzes, jedoch wird für E-Commerce und M-Commerce eine Wachstumsrate von 13,01 % CAGR bis 2031 prognostiziert. Kanadas Online-Ausgaben von 71,6 Milliarden USD im Jahr 2023 unterstreichen die grenzüberschreitende Größenordnung, da US-Händler lokalisierte Checkout-Abläufe einsetzen. Die kontaktlose Akzeptanz (53 % der kanadischen Transaktionen) spiegelt die Nutzervertrautheit mit Nahbereichstechnologie wider und ebnet die Kluft zwischen stationärem und Online-Handel.

Verbraucher zeigen ein klares Interesse an Omnichannel-Einkaufserlebnissen. Vierundsiebzig Prozent bevorzugen schnellere Zahlungen von ihrer Hauptbank, obwohl große Anteile weiterhin offen für Fintech-Alternativen sind. Tap-to-Pay auf Mobilgeräten senkt die Hardwarekosten für kleine Händler und erweitert die Akzeptanz in ländlichen Gebieten, wodurch neue Nutzer in den Nordamerika-Zahlungsmarkt eingebunden werden.

Nach Transaktionstyp: Grenzüberschreitende Überweisungen übertreffen den inländischen Handel

Verbraucher-zu-Unternehmen-Ströme hielten 2025 einen Anteil von 62,08 %, jedoch wachsen grenzüberschreitende Überweisungen mit einer CAGR von 15,02 %. Visa Direct verarbeitete 2024 fast 10 Milliarden Auszahlungen und verknüpfte 11 Milliarden Endpunkte, während das grenzüberschreitende Volumen im Jahresvergleich um 16 % stieg. Echtzeit-Zahlungsschienen verkürzen Abwicklungsfenster und ermöglichen Gehaltsabrechnungen, Gig-Economy-Auszahlungen und Diaspora-Überweisungen.

Auch der Unternehmenseinkauf digitalisiert sich. Citizens Bank stellt fest, dass 94 % der Führungskräfte mittelständischer Unternehmen planen, innerhalb von fünf Jahren ausschließlich digitale Zahlungen zu nutzen. Virtuelle Karten sollen bis 2027 einen US-amerikanischen Geschäftsausgabenanteil von 452 Milliarden USD erreichen und Unternehmen-zu-Unternehmen-Routinen in Richtung kartenbasierter Automatisierung verschieben.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtskauf verfügbar

Nach Endnutzerbranche: Digitalisierung im Gesundheitswesen treibt Kostensenkung voran

Der Einzelhandel hielt 2025 dank seiner Skaleneffekte 38,15 % des Umsatzes, jedoch zeigt das Gesundheitswesen mit einer CAGR von 12,84 % das schnellste Wachstum. Elektronische Anspruchszahlungen stiegen 2023 um 8 % und könnten bei vollständiger Einführung jährlich 803 Millionen USD einsparen. Integrierte Kostenträger-Leistungserbringer-Modelle, die 75 % der versicherten Personen abdecken, beschleunigen die Einführung automatisierter Überweisungen und Patientenabrechungsportale.

Andere Branchen wie Unterhaltung und Versorgungsunternehmen verzeichnen stetige Gewinne, da Abonnement- und Rechnungsplattformen Karte-auf-Datei- und Konto-zu-Konto-Optionen normalisieren. Behörden modernisieren veraltete Zahlungsplattformen im Rahmen von Open-Banking-Mandaten und eröffnen weitere Anwendungsfälle für sofortige Abwicklung und identitätsverifizierte Auszahlungen.

Geografische Analyse

Die Vereinigten Staaten führen mit einem Anteil von 70,55 % aufgrund ihrer wirtschaftlichen Größe und dichten Emittenten-Acquirer-Vernetzung. FedNows Reichweite über mehr als 900 Institute erhöht die Liquidität für Unternehmen und Haushalte und fördert die weitreichende Einführung von Sofortgehaltsabrechnung, Rechnungszahlung und Treasury-Produkten. Visa Inc. erzielte für das Geschäftsjahr 2024 einen Nettoumsatz von 35,9 Milliarden USD und reinvestiert kontinuierlich in KI-gestützte Betrugsbekämpfungswerkzeuge, um Genehmigungsraten zu erhalten und regulatorische Gegenwinddaten abzumildern.

Kanada verzeichnet die höchste Wachstumsdynamik der Region, da die Echtzeit-Zahlungsschiene in Betrieb geht und mit globalen Systemen verknüpft wird. Das Land wickelte 2023 Zahlungen in Höhe von 11,9 Billionen USD ab, und kontaktloses Bezahlen macht mehr als die Hälfte aller Verbrauchertransaktionen aus. Banken und Zahlungsdienstleister positionieren sich, um grenzüberschreitende Ströme durch kostengünstigen Devisenhandel zu monetarisieren und die Abhängigkeit von Überweisungen zu reduzieren.

Mexiko bleibt eine Hochpotenzialgrenze, geprägt von Bargeld-Dominanz und rascher Fintech-Innovation. Ein prognostizierter Wert digitaler Zahlungen von 167,85 Milliarden USD bis 2028 verdeutlicht die zunehmende Akzeptanz von Digitalgeldbörsen. Die regulatorische Lizenzierung im Rahmen des Fintech-Gesetzes von 2018 lenkt den Wettbewerb auf gut kapitalisierte Unternehmen und veranlasst globale Akteure, sich mit lokalen Banken für Vertrieb und Compliance zu verbünden.

Wettbewerbslandschaft

Der Nordamerika-Zahlungsmarkt ist mäßig konzentriert, verankert durch globale Kartennetzwerke, aber herausgefordert von Bankkonsortien, Big-Tech-Marktteilnehmern und vertikal ausgerichteten Fintechs. Visa Inc. erzielte für das Geschäftsjahr 2024 ein Nettoeinkommen von 19,7 Milliarden USD bei einem Umsatz von 35,9 Milliarden USD und finanzierte damit die Übernahme von Featurespace, um Echtzeit-KI-Betrugsprävention einzubetten. Das Rechtsstreitrisiko kombiniert mit der Prüfung durch das Justizministerium setzt Interbankenentgelt-Modelle unter Druck und motiviert Netzwerkinvestitionen in sichere Token und Mehrwertdienste, die Gebühren rechtfertigen.

Fintech-Disruptoren nutzen Nischenanwendungsfälle. BNPL-Anbieter versuchen sich durch Omnichannel-Akzeptanz und verbesserte Kreditbüromeldungen zu differenzieren, um Regulierung Z zu erfüllen. B2B-Plattformen automatisieren Verbindlichkeiten und integrieren virtuelle Karten, um Interbankenentgelte zu verdienen und gleichzeitig die Verarbeitungskosten der Kunden zu senken. Echtzeit-Zahlungsorchestrierungs-Dienstleister liefern Programmierschnittstellen (APIs), die Komplexität über FedNow, ACH und Kartenzahlungsschienen hinweg abstrahieren und es Softwareunternehmen ermöglichen, Auszahlungen ohne direkte Bankintegrationen einzubetten.

Etablierte Banken reagieren durch Konsortien wie Early Warning's Zelle und durch die direkte Integration von FedNow-Gateways in Kernprozessoren. Prozessor-Acquirer investieren in Point-of-Interaction-Software, die Smartphones in Tap-to-Pay-Terminals umwandelt, die Akzeptanz auf Mikrohändler ausweitet und das Netzwerkvolumen stärkt.

Marktführer in der Nordamerika-Zahlungsbranche

PayPal Holdings Inc.

Visa Inc.

Mastercard Incorporated

Dwolla, Inc.

Amazon.com, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Visa Inc. schloss die Übernahme von Featurespace ab und fügte adaptive Verhaltensanalytik zur Bekämpfung von Echtzeit-Betrug hinzu.

- Januar 2025: Die Federal Reserve bestätigte, dass FedNow im ersten Quartal 2025 1,31 Millionen Transaktionen im Wert von 48,6 Milliarden USD verarbeitete.

- Dezember 2024: Das Büro für finanziellen Verbraucherschutz (CFPB) aktualisierte die BNPL-FAQs unter Regulierung Z. Strategie. Es werden operative Anforderungen präzisiert, um das Compliance-Risiko zu mindern und eine nachhaltige BNPL-Skalierung zu unterstützen.

- August 2024: FedNow überschritt 900 teilnehmende Institute. Es wird die Akzeptanz von Gemeinschaftsbanken hervorgehoben, um der Wahrnehmung entgegenzuwirken, dass Echtzeit-Zahlungen große etablierte Akteure bevorzugen.

Berichtsumfang des Nordamerika-Zahlungsmarkts

Zahlungsinstrumente sind Mechanismen, die es ermöglichen, Gelder auf Konten bei Kredit-, Zahlungs- oder ähnlichen Organisationen auf einen Zahlungsempfänger in Reaktion auf einen Zahlungsauftrag zu übertragen. Kreditüberweisung, Scheckzahlung, Lastschrift und Bareinzahlung sind die häufigsten Zahlungsmethoden. Kreditüberweisung ist die Zahlungstechnik der Übertragung von Guthaben von einer Bank zur anderen. Der nordamerikanische Zahlungsmarkt ist segmentiert nach Zahlungsart (Point-of-Sale (Kartenzahlungen, Digitalgeldbörse, Bargeld, sonstige), Online-Verkauf (Kartenzahlungen, Digitalgeldbörse, sonstige)) und Endnutzerbranchen (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastgewerbe, sonstige) sowie Geografie (USA und Kanada).

Der Marktumfang schließt Online-Käufe von Kraftfahrzeugen, Immobilien, Zahlungen von Versorgungsrechnungen (wie Wasser, Heizung und Strom), Hypothekenzahlungen, Darlehen, Kreditkartenrechnungen oder den Kauf von Aktien und Anleihen aus. Was Point-of-Sale betrifft, sind alle Transaktionen, die am physischen Point-of-Sale stattfinden, im Marktumfang enthalten. Dazu gehören traditionelle Transaktionen im Laden sowie alle Transaktionen von Angesicht zu Angesicht, unabhängig vom Standort der Transaktion. Bargeld wird ebenfalls für beide Fälle berücksichtigt (Nachnahme für E-Commerce-Verkäufe).

Die Marktgrößen und -prognosen werden in Werten (USD) für alle oben genannten Segmente angegeben.

| Point-of-Sale | Karte (Debit, Kredit, Prepaid) |

| Digitalgeldbörsen (Apple Pay, Google Pay, Interac Flash) | |

| Bargeld | |

| Sonstige Point-of-Sale-Methoden (Geschenkkarten, QR-Code, Wearables) | |

| Online | Karte (Karte-nicht-präsent) |

| Digitalgeldbörse und Konto-zu-Konto (Interac e-Transfer, PayPal) | |

| Sonstige Online-Methoden (Nachnahme, BNPL, Banküberweisung) |

| Point-of-Sale |

| E-Commerce/M-Commerce |

| Person-zu-Person (P2P) |

| Verbraucher-zu-Unternehmen (C2B) |

| Unternehmen-zu-Unternehmen (B2B) |

| Überweisungen und grenzüberschreitend |

| Einzelhandel |

| Unterhaltung und digitale Inhalte |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Behörden und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Vereinigte Staaten |

| Kanada |

| Mexiko |

| Segmentierung nach Zahlungsart | Point-of-Sale | Karte (Debit, Kredit, Prepaid) |

| Digitalgeldbörsen (Apple Pay, Google Pay, Interac Flash) | ||

| Bargeld | ||

| Sonstige Point-of-Sale-Methoden (Geschenkkarten, QR-Code, Wearables) | ||

| Online | Karte (Karte-nicht-präsent) | |

| Digitalgeldbörse und Konto-zu-Konto (Interac e-Transfer, PayPal) | ||

| Sonstige Online-Methoden (Nachnahme, BNPL, Banküberweisung) | ||

| Segmentierung nach Interaktionskanal | Point-of-Sale | |

| E-Commerce/M-Commerce | ||

| Segmentierung nach Transaktionstyp | Person-zu-Person (P2P) | |

| Verbraucher-zu-Unternehmen (C2B) | ||

| Unternehmen-zu-Unternehmen (B2B) | ||

| Überweisungen und grenzüberschreitend | ||

| Segmentierung nach Endnutzerbranche | Einzelhandel | |

| Unterhaltung und digitale Inhalte | ||

| Gesundheitswesen | ||

| Gastgewerbe und Reisen | ||

| Behörden und Versorgungsunternehmen | ||

| Sonstige Endnutzerbranchen | ||

| Nach Land | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Nordamerika-Zahlungsmarkt derzeit?

Der Markt belief sich im Jahr 2026 auf 471,03 Milliarden USD und wird voraussichtlich bis 2031 772,11 Milliarden USD erreichen.

Welche Zahlungsart wächst am schnellsten?

Online-Digitalgeldbörsen und Konto-zu-Konto-Überweisungen expandieren bis 2031 mit einer CAGR von 15,36 % und übertreffen damit das Kartenwachstum.

Warum ist das Gesundheitswesen das am schnellsten wachsende Endnutzersegment?

Zahlungen im Gesundheitswesen profitieren von Mandaten zur elektronischen Überweisung, die jährlich 803 Millionen USD einsparen können, was eine CAGR von 12,84 % vorantreibt.

Wie werden Interbankenentgelt-Rechtsstreitigkeiten die Marktdynamik beeinflussen?

Laufende Klagen könnten die Kartenmarge komprimieren und die Händlermigration zu Echtzeit- oder geldbörsenbasierten Alternativen mit niedrigeren Gebühren beschleunigen.

Welche Rolle spielt FedNow in der Wettbewerbsstrategie?

FedNows Sofortabwicklungsfähigkeit gibt Banken und Fintechs eine niedriglatenzte Schiene zur Entwicklung neuer Treasury-, Gehaltsabrechnungs- und Auszahlungsprodukte.

Welches Land in Nordamerika wird voraussichtlich am schnellsten wachsen?

Kanada wird voraussichtlich bis 2031 eine CAGR von 11,62 % verzeichnen, dank der Einführung digitaler Zahlungen und der bevorstehenden Integration der Echtzeit-Zahlungsschiene.

Seite zuletzt aktualisiert am: