Größe und Marktanteil des brasilianischen Marktes für Echtzeit-Zahlungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

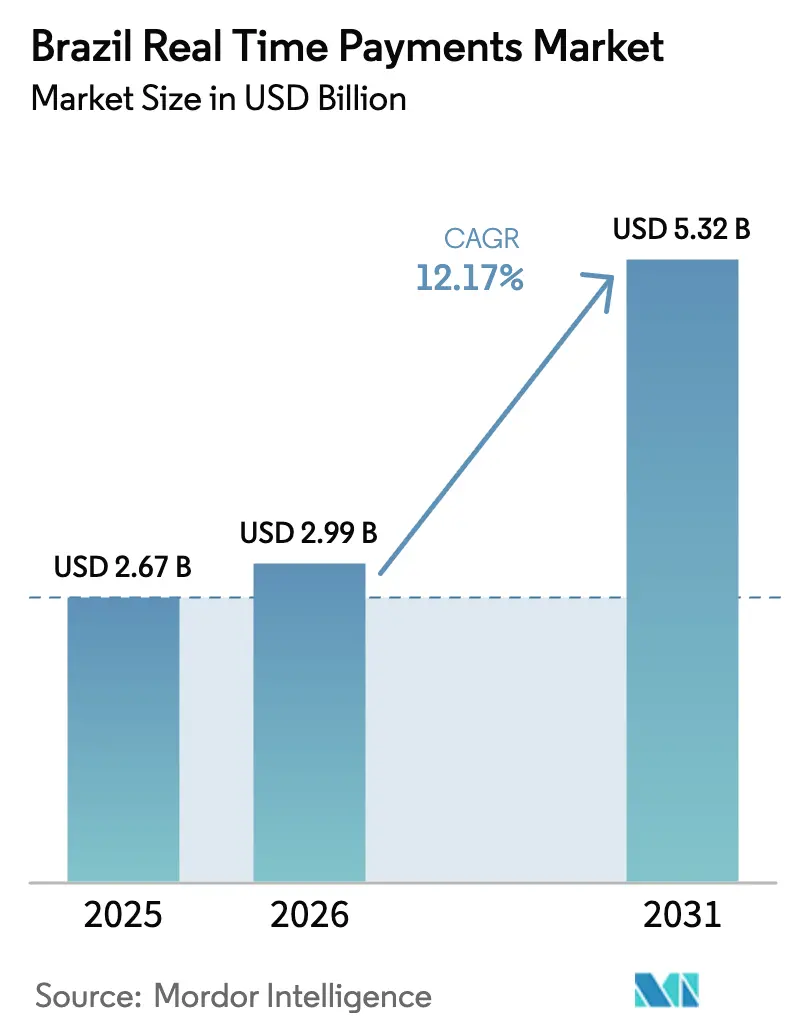

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 2.67 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 2.99 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 5.32 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 12.17% CAGR |

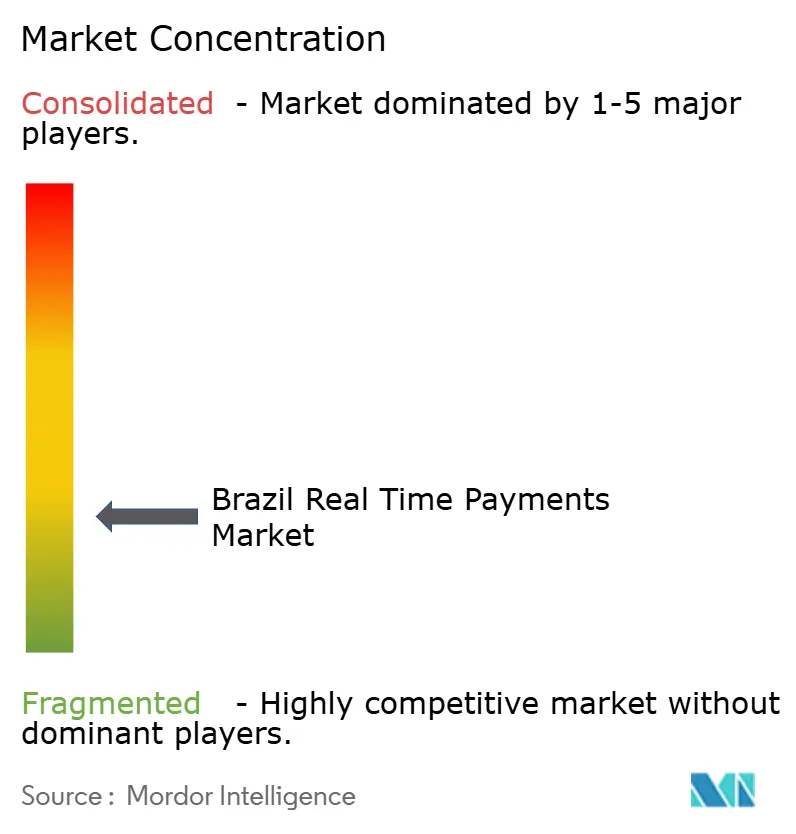

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Marktes für Echtzeit-Zahlungen von ���ϲ�����

Die Größe des brasilianischen Marktes für Echtzeit-Zahlungen wird im Jahr 2026 auf USD 2,99 Milliarden geschätzt, ausgehend von einem Wert von USD 2,67 Milliarden im Jahr 2025, mit Projektionen für 2031 von USD 5,32 Milliarden, was einem Wachstum von 12,17 % CAGR über den Zeitraum 2026–2031 entspricht. Das anhaltende Wachstum ist mit dem Pix-Netzwerk der Zentralbank verknüpft, das im Juni 2025 an einem einzigen Tag 276,7 Millionen Transaktionen verarbeitete und im Jahr 2024 RUSD 26,5 Billionen (USD 4,5 Billionen) bewegte. Händler wechseln zu kostengünstigeren Sofortzahlungen, Fintechs konkurrieren durch nutzerzentrierte Produkte, und regulatorische Vorgaben wie Open Finance beschleunigen die Serviceinnovation. Cloud-Bereitstellung ermöglicht elastische Skalierung, während eingebettete Finanzdienstleistungen in Super-Apps das Transaktionswachstum bei digital-affinen Verbrauchern vorantreiben. Ausgaben für Betrugsprävention und Interbankenentgeltobergrenzen dämpfen den Umsatz pro Zahlung, ändern jedoch nicht die langfristige Adoptionsentwicklung des brasilianischen Marktes für Echtzeit-Zahlungen.[1]Banco Central do Brasil, "Pix En," bcb.gov.br

Wichtigste Erkenntnisse des Berichts

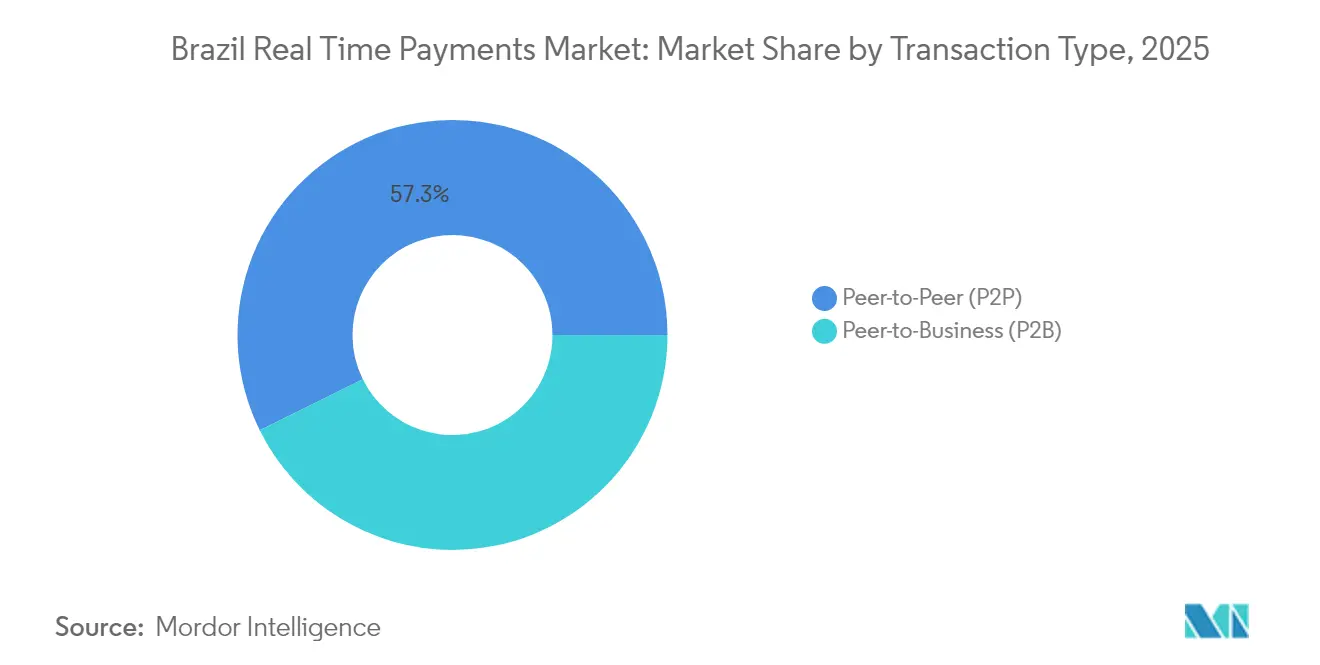

- Nach Transaktionstyp hielten P2P-Überweisungen im Jahr 2025 einen Marktanteil von 57,30 % am brasilianischen Markt für Echtzeit-Zahlungen, während P2B-Zahlungen bis 2031 voraussichtlich mit einer CAGR von 14,89 % wachsen werden.

- Nach Komponente repräsentierten Plattform-/Lösungsangebote im Jahr 2025 73,60 % der �Ѳ�����ٲ���öß�� des brasilianischen Marktes für Echtzeit-Zahlungen und werden durch Dienstleistungen ergänzt, die bis 2031 mit einer CAGR von 16,32 % wachsen.

- Nach Bereitstellungsmodus erfassten cloudbasierte Lösungen im Jahr 2025 einen Umsatzanteil von 66,70 % und werden bis 2031 eine CAGR von 14,33 % verzeichnen.

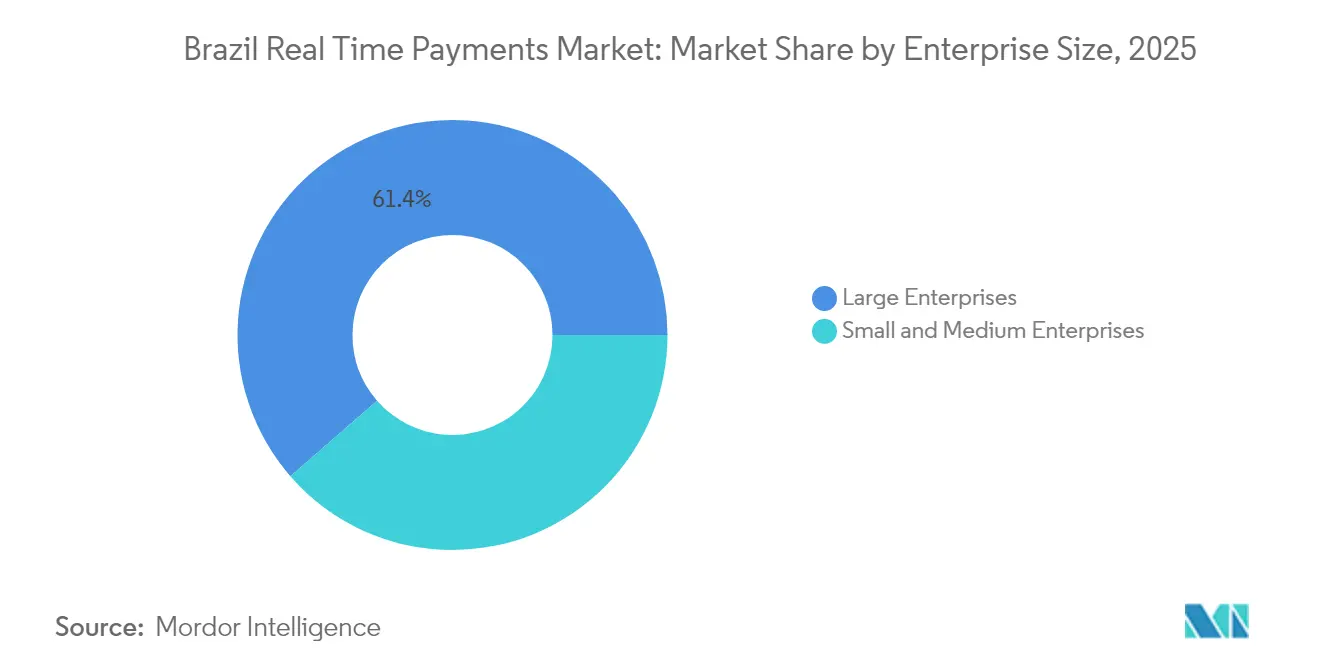

- Nach Unternehmensgröße führten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2025 mit einem Anteil von 61,40 %; kleine und mittlere Unternehmen wachsen bis 2031 mit einer CAGR von 13,65 %.

- Nach Endnutzerbranche erzielte Einzel- und E-Commerce im Jahr 2025 22,90 % des Umsatzes, während das Gesundheitswesen mit einer CAGR von 15,62 % bis 2031 das am schnellsten wachsende Segment ist.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des brasilianischen Marktes für Echtzeit-Zahlungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reifung des Pix-gestützten Ökosystems für Echtzeit-Zahlungen | +3.2% | National, mit Konzentration in São Paulo, Rio de Janeiro, Brasília | Mittelfristig (2–4 Jahre) |

| QR-Code-Akzeptanz durch Kleinstunternehmer in städtischen Favelas | +1.8% | Städtische Zentren im Südosten und Nordosten, insbesondere São Paulo, Rio de Janeiro, Salvador | Kurzfristig (≤ 2 Jahre) |

| Expansion eingebetteter Finanzdienstleistungen in brasilianischen Super-Apps | +2.4% | National, mit früher Akzeptanz in Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Echtzeit-Gehaltsauszahlungen für Gig-Economy-Arbeitnehmer | +1.6% | Große Ballungsräume, mit Ausweitung auf Sekundärstädte | Kurzfristig (≤ 2 Jahre) |

| Open-Finance-API-Vorgaben zur Intensivierung des Wettbewerbs | +2.1% | Nationaler Regulierungsrahmen mit einheitlicher Umsetzung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Reifung des Pix-gestützten Ökosystems für Echtzeit-Zahlungen

Pix Automático, eingeführt im Juni 2025, unterstützt wiederkehrende Lastschriften und senkt die durchschnittlichen Händlerkosten von 2,34 % bei Kreditkarten auf 0,33 % bei Pix. Die täglichen Transaktionshöchstwerte stiegen von 163 Millionen im Jahr 2023 auf 276,7 Millionen im Jahr 2025. Das Wachstum des brasilianischen Marktes für Echtzeit-Zahlungen wird durch diese Netzwerkeffekte gestärkt, die die Kosteneffizienz für Haushalte und Unternehmen gleichermaßen verbessern.

QR-Code-Akzeptanz durch Kleinstunternehmer in städtischen Favelas

Der BR-Code-Standard der Zentralbank gewährleistet Interoperabilität und ermöglicht es informellen Verkäufern, Pix ohne kostspielige Kartenhardware zu akzeptieren. Städtische Kleinstunternehmer gewinnen digitale Verkaufsmöglichkeiten, und 20 % der Einzelhändler bieten nun Pix-Rabatte an, die Volumen von Boleto und Bargeld umleiten.[2]Convergência Digital, "PIX empata com boleto," convergenciadigital.com.br Die schnelle Händlerregistrierung unterstützt die Expansion des brasilianischen Marktes für Echtzeit-Zahlungen an der Basis.

Expansion eingebetteter Finanzdienstleistungen in brasilianischen Super-Apps

Von Fintechs geführte Super-Apps integrieren Zahlungen, Kredite und Telekommunikation. Nubanks MVNO-Dienst erweitert die Kundenkontaktpunkte, während MercadoLibre Kreditangebote auf E-Commerce-Daten aufbaut. Die Datenportabilität im Rahmen von Open Finance beschleunigt eingebettete Finanzdienstleistungen und steigert die Transaktionstiefe innerhalb des brasilianischen Marktes für Echtzeit-Zahlungen.

Echtzeit-Gehaltsauszahlungen für Gig-Economy-Arbeitnehmer

FGTS Digital hat Arbeitgeber seit März 2024 verpflichtet, Zahlungen ausschließlich über Pix zu senden.[3]Mayer Brown, "FGTS Digital to Begin Effective Operation," mayerbrown.com Gig-Plattformen replizieren das Modell, um sich durch Liquidität für Arbeitnehmer zu differenzieren, was die Volumina für Sofortauszahlungen erhöht und dem brasilianischen Markt für Echtzeit-Zahlungen zusätzlichen Schwung verleiht.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Betrugsverluste durch Social-Engineering-Pix-Betrug | -2.8% | National, mit höherer Konzentration in städtischen Gebieten | Kurzfristig (≤ 2 Jahre) |

| Interbankenentgeltobergrenzen begrenzen den Umsatz pro Transaktion | -1.9% | Nationaler Regulierungsrahmen, der alle Zahlungsabwickler betrifft | Mittelfristig (2–4 Jahre) |

| Digitale Kluft in den nördlichen Bundesstaaten | -1.4% | Nördliche und nordöstliche Bundesstaaten, insbesondere ländliche Gebiete | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Betrugsverluste durch Social-Engineering-Pix-Betrug

Die Verluste erreichten im Jahr 2024 BRL 4,9 Milliarden (USD 860 Millionen), ein Anstieg von 70 % gegenüber dem Vorjahr. Der bevorstehende MED-2.0-Rückgewinnungsmechanismus der Zentralbank wird zusätzliche Schutzmaßnahmen einführen, könnte jedoch Streitbeilegungszyklen verlängern und Compliance-Kosten erhöhen, was die kurzfristige Dynamik im brasilianischen Markt für Echtzeit-Zahlungen dämpft.

Interbankenentgeltobergrenzen begrenzen den Umsatz pro Transaktion

Regulatorische Obergrenzen senken die Händlerkosten, schmälern jedoch die Margen der Abwickler; eine Kürzung um 0,1 Prozentpunkte würde den Gewinn eines führenden Fintechs schätzungsweise um 2 % senken. Der Wettbewerbsdruck, reduzierte Gebühren zu absorbieren, könnte Infrastrukturinvestitionen abschrecken und das Wachstum in der brasilianischen Echtzeit-Zahlungsbranche dämpfen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Transaktionstyp: Kommerzielle Volumina heben P2B-Zahlungen an

P2P-Überweisungen machten 57,30 % der Aktivitäten im Jahr 2025 aus und bleiben der verhaltensbezogene Anker, der Pix populär gemacht hat. Dennoch fördern Händler zunehmend die P2B-Akzeptanz, da Pix' Verarbeitungskosten von 0,33 % die Einzelhandelsmargen verbessern und eine Echtzeit-Abstimmung ermöglichen. P2B-Volumina wachsen bis 2031 mit einer CAGR von 14,89 % und übertreffen damit den brasilianischen Markt für Echtzeit-Zahlungen. Unternehmen testen auch Pix Automático für wiederkehrende Rechnungen, was die B2B-Akzeptanz schrittweise vorantreibt.

Mit zunehmender kommerzieller Akzeptanz wird die �Ѳ�����ٲ���öß�� des brasilianischen Marktes für Echtzeit-Zahlungen im P2B-Segment bis 2031 voraussichtlich USD x Milliarden erreichen, was die Verhandlungsmacht der Händler gegenüber Acquirern stärkt. Innovationen wie „Pix no mundo” erweitern inländische Formate auf benachbarte grenzüberschreitende Korridore und verbreitern die P2B-Umsatzpools.

Nach Komponente: Integrationsdienstleistungen erschließen neue Umsatzquellen

Die Plattform-/Lösungsinfrastruktur hielt im Jahr 2025 73,60 % des Umsatzes, da Echtzeit-Engines, Abwicklungszentren und Compliance-Module hohe Anfangsinvestitionen erfordern. Größere Banken lagern kritische Arbeitslasten an Spezialanbieter aus, die Resilienzstandards erfüllen. Der Dienstleistungsumsatz wächst mit einer CAGR von 16,32 %, da Unternehmen API-Orchestrierung, Cybersicherheit und verwaltete Betrugsanalysen suchen.

Die Nachfrage nach Individualisierung steigt mit den Open-Finance-Verpflichtungen, was Beratungsunternehmen anzieht, die schnelle Bereitstellungspakete für kleine Institute zusammenstellen. Infolgedessen verzeichnet der brasilianische Markt für Echtzeit-Zahlungen einen wachsenden Anteil an Integrationsprojekten, die Plattformgebühren mit wiederkehrenden Managed-Service-Verträgen bündeln und so die Lieferanteneinnahmen diversifizieren.

Nach Bereitstellungsmodus: Cloud dominiert für elastische Verarbeitung

Cloud-Bereitstellungen machten im Jahr 2025 66,70 % der Transaktionen aus und wachsen mit einer CAGR von 14,33 %, angetrieben durch skalierbare Kapazitäten, die den Spitzenwert von 276,7 Millionen Transaktionen im Juni 2025 bewältigten. Anbieter nutzen Multi-Zonen-Redundanz, um systemische Risikostandards zu erfüllen und gleichzeitig die Stückkosten zu kontrollieren.

On-Premise-Lösungen bleiben dort bestehen, wo Banken Altinvestitionen besitzen oder Anforderungen an die Datensouveränität betonen. Hybrid-Cloud-Modelle verbinden latenzempfindliche Arbeitslasten mit extern gehosteten Analysen, aber Cloud bleibt der Standard für Neubauten innerhalb des brasilianischen Marktes für Echtzeit-Zahlungen.

Nach Unternehmensgröße: KMU beschleunigen durch Low-Code-Onboarding

�Ұ���ß�ܲԳٱ���Ա��� hielten im Jahr 2025 einen Anteil von 61,40 %, was die IT-Ressourcen zur Integration von Pix bei der Einführung widerspiegelt. Die anschließende Standardisierung hat die Einstiegshürden gesenkt; KMU integrieren sich nun über QR-Kits und Plug-in-APIs, was eine CAGR von 13,65 % antreibt. Regierungsprogramme, wie die obligatorische Pix-Nutzung für FGTS-Zahlungen, normalisieren die Sofortabwicklung weiter unter kleinen Unternehmen.

Diese Demokratisierung steigert das Transaktionsvolumen im Long-Tail-Bereich, erhöht die Cashflow-Transparenz für Kreditgeber und speist Kreditbewertungsmodelle. Mit zunehmenden digitalen Verkäufen der KMU wächst ihr Anteil am brasilianischen Markt für Echtzeit-Zahlungen, was den politischen Erfolg bei der inklusiven Finanzierung unterstreicht.

Nach Endnutzerbranche: Gesundheitswesen überholt Einzelhandel

Einzel- und E-Commerce behielt im Jahr 2025 mit 22,90 % die Umsatzführerschaft, da Pix das Risiko des Warenkorbabbruchs durch sofortige Bestätigung reduziert. Reformen im Bereich Telemedizin treiben jedoch Gesundheitstransaktionen auf eine CAGR von 15,62 %, die schnellste unter allen Branchen. Kliniken integrieren Pix in Terminportale für die Vorabinkasso, was den Geldeingang mit der Leistungserbringung in Einklang bringt.

Versorgungsunternehmen und Telekommunikationsunternehmen betten Pix Automático ein, um Inkassoreibungen zu reduzieren, während Programme des öffentlichen Sektors institutionelles Vertrauen demonstrieren und gemeinsam die sektorale Tiefe im brasilianischen Markt für Echtzeit-Zahlungen vergrößern.

Geografische Analyse

Die Ballungsräume São Paulo und Rio de Janeiro bleiben Epizentren der Nutzung von Echtzeit-Zahlungen aufgrund der Smartphone-Dichte, der 4G/5G-Abdeckung und der Konzentration von Fintech-Hauptsitzen. Südostkorridore generieren den Großteil des Transaktionswerts und verstärken einen positiven Kreislauf aus Akzeptanz und Verbrauchererwartungen. Brasílias Bundesbelegschaft stützt das Volumen weiter durch Gehaltsauszahlungen und Steuerzahlungen über Pix.

Die Expansion in sekundäre Hauptstädte – Fortaleza, Salvador, Curitiba, Recife – treibt die Durchdringung über frühe Anwender hinaus. Diese Städte profitieren von QR-Code-Kampagnen, die von Acquirern durchgeführt werden, die Händlerpools diversifizieren möchten. Regionalbanken kooperieren mit Cloud-Anbietern, um konforme und kosteneffiziente Zahlungsgateways bereitzustellen, was die Netzwerktiefe im brasilianischen Markt für Echtzeit-Zahlungen beschleunigt.

Nördliche und nordöstliche Gebiete hinken aufgrund unvollständiger Breitbandabdeckung hinterher; 28 % der Haushalte dort sind noch offline. Das Blockchain-basierte Offline-Pilotprojekt von Caixa zeigt, dass alternative Konnektivität Lücken schließen kann, wo Glasfaserinvestitionen zurückbleiben. Drex-Pilotversuche mit digitaler Zentralbankwährung zielen darauf ab, belastbare Offline-Infrastrukturen hinzuzufügen, die latente Nachfrage erschließen und die geografische Kluft im brasilianischen Markt für Echtzeit-Zahlungen verringern könnten.

Wettbewerbslandschaft

Rund 800 lizenzierte Zahlungsinstitute konkurrieren miteinander, was zu einem fragmentierten Markt führt. Traditionelle Banken nutzen Vertrauen und Liquiditätszugang; Nubank, PicPay und andere Fintechs streben durch überlegene Benutzererfahrung und Gebührentransparenz nach Differenzierung. Internationale Abwickler passen veraltete Infrastrukturen an Pix-Standards an, um Kundenbeziehungen zu schützen.

Strategieprofile divergieren. Ökosystem-Aufbauer wie Nubank integrieren Telekommunikation und Versicherungen, um die tägliche Nutzung zu verankern. Spezialisten wie StoneCo verfeinern die Händlerakquisitionsökonomie für KMU. Infrastrukturanbieter konzentrieren sich auf White-Label-Lösungen, die kleinere Banken und Einzelhändler im Rahmen von Open-Finance-Vorgaben übernehmen. Mehrere Nischen koexistieren, weil die Regulierung Interoperabilität erzwingt und anfechtbare Segmente innerhalb des brasilianischen Marktes für Echtzeit-Zahlungen schafft.

Fusionen- und Übernahme-Spekulationen signalisieren eine Konsolidierung in der Acquirer-Schicht; Analysten prognostizieren Synergien von BRL 10–18 Milliarden (USD 1,80–3,24 Milliarden) in einer potenziellen Stone–PagBank-Fusion. Visas Einführung der auf Pix ausgerichteten Tochtergesellschaft Visa Conecta im Jahr 2025 veranschaulicht, wie etablierte Kartennetzwerke sich neu positionieren, um ihre E-Commerce-Relevanz zu verteidigen. Die Wettbewerbsintensität bleibt hoch, da Gebührenobergrenzen und Kosten für Betrugsprävention die Margen drücken und Effizienzmaßnahmen sowie Technologiepartnerschaften fördern.

Marktführer in der brasilianischen Echtzeit-Zahlungsbranche

EBANX Ltda

Stripe, Inc.

Adyen NV

PayPal Holdings Inc.

Digital River Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Die Zentralbank führte Pix Automático ein, das wiederkehrende Lastschriften ermöglicht und auf eine jährliche Lastschriftsubstitution von R$ 4 Billionen abzielt. Dieser Schritt stärkt die Bindung an Sofortzahlungen bei abonnementbasierten Händlern.

- Juni 2025: Visa gründete Visa Conecta, um Pix-Checkout-Transaktionen zu erfassen, was einen Schwenk von Karteninfrastrukturen hin zu Konto-zu-Konto-Infrastrukturen unterstreicht.

- Februar 2025: Pix by Proximity wurde mit NFC-Verknüpfung zu Google Wallet eingeführt und passt die Nutzererfahrung im Geschäft an Tap-to-Pay-Normen an.

- Januar 2025: PagBrasil erhielt die Genehmigung, internationales Pix in Argentinien, Chile und den Vereinigten Staaten anzubieten, was die Reichweite der Korridore erweitert.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den brasilianischen Echtzeitzahlungsmarkt als den gesamten Bruttowert sofortiger, kontobasierter elektronischer Überweisungen, die innerhalb von Sekunden über inländische Systeme wie Pix und SITRAF abgewickelt werden, unabhängig davon, ob sie von Verbrauchern, Händlern oder dem öffentlichen Sektor initiiert werden.

Ausschluss aus dem Geltungsbereich: Grenzüberschreitende Sofortüberweisungen, verzögerte Kartenabrechnung und geplante ACH-Stapelverarbeitungen sind nicht Bestandteil dieser Größenbestimmung.

������Գپ�����ܲԲ���ü��������������

- Nach Transaktionstyp

- Peer-to-Peer (P2P)

- Peer-to-Business (P2B)

- Nach Komponente

- Plattform / Lösung

- Dienstleistungen

- Nach Bereitstellungsmodus

- Cloud

- On-Premise

- Nach Unternehmensgröße

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittlere Unternehmen

- Nach Endnutzerbranche

- Einzel- und E-Commerce

- BFSI

- Versorgungsunternehmen und Telekommunikation

- Gesundheitswesen

- Öffentlicher Sektor und Regierung

- Sonstige Endnutzerbranchen

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Wir haben Leiter des Bankbetriebs, Produktmanager von Fintechs und große Einzelhändler in São Paulo, Rio Grande do Sul und Pernambuco befragt. Diese Gespräche sowie kurze Umfragen unter KMU verfeinerten die Annahmen zu durchschnittlichen Ticketgrößen, der Akzeptanz von Pix Cobrança und Trends bei Händlerrabatten und ermöglichten es uns, Desk-Findings mit der Realität vor Ort in Einklang zu bringen.

Desk Research

Unser Team prüfte zunächst erstrangige öffentliche Quellen, darunter das Pix-Dashboard der Zentralbank Brasiliens, IBGE-Umfragen zur digitalen Inklusion, BIS Red Book-Tabellen, IWF-Zahlungsstatistiken und World Bank Findex-Aktualisierungen; diese klärten Transaktionsvolumina, Nutzerverbreitung und regulatorische Meilensteine. Unternehmensberichte, Pressemitteilungen und angesehene Branchenportale lieferten zusätzlichen Kontext zu Gebührenstrukturen und Händlerakzeptanz.

Abonnementressourcen, D&B Hoovers für Emittentenerlöse, Dow Jones Factiva für Nachrichtenstimmung und Questel für Pix-bezogene Patentfamilien, füllten technologische und wettbewerbsbezogene Lücken, während Zolldaten und Verbands-Whitepapers zur Angleichung von Definitionen beitrugen. Die genannten Quellen sind lediglich illustrativ; viele weitere flossen in die Datenbereinigung und Plausibilitätsprüfung ein.

�Ѳ�����ٲ���öß��nbestimmung & Prognose

Im Modell von ���ϲ����� beginnen wir mit einer Top-down-Rekonstruktion des monatlich von der Zentralbank veröffentlichten gesamten Pix-Transaktionswerts, aufgeteilt nach Anwendungsfall und bereinigt um Cash-out-Überschneidungen. Prozessor-Rollups sowie stichprobenartige durchschnittliche Verkaufspreise liefern eine Bottom-up-Plausibilitätsprüfung; Lücken bei der KMU-Nutzung werden durch Penetrationsquoten aus unseren Umfragen überbrückt. Wesentliche Treiber – Smartphone-Penetration, QR-fähige Händlerdichte, inflationsbereinigte Ticketgröße, Interbankenentgeltobergrenzen und bevorstehende Pix Automatic-Regelungen – fließen in eine multivariate Regression ein, die den Wert bis 2030 projiziert. Szenarioanalysen zu regulatorischen Änderungen liefern Aufwärts- und Abwärtsszenarien, bevor ein Konsenspfad festgelegt wird.

Datenvalidierung & Aktualisierungszyklus

Mordor-Analysten führen Varianzprüfungen anhand historischer Elastizitäten durch; anschließend überprüfen ein zweiter Analyst und ein Sektorleiter Anomalien. Wenn regulatorische Änderungen oder makroökonomische Schocks unsere Baseline um fünf Prozent oder mehr verschieben, öffnen wir die Annahmen erneut und kontaktieren neue Quellen. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, sodass Kunden stets die aktuellste Einschätzung erhalten.

Warum Mordors Brasilien-Echtzeitzahlungs-Baseline Vertrauen verdient

Veröffentlichte Schätzungen unterscheiden sich häufig, weil Unternehmen unterschiedliche Wertmetriken, Referenzjahre und Aktualisierungsrhythmen anwenden. Unser disziplinierter Fokus auf den brutto abgewickelten Wert, eine einheitliche Inflationsbereinigung und eine vollständige Pix-Abdeckung schafft Klarheit.

Zu den wesentlichen Ursachen für Abweichungen zählen Studien, die ausschließlich Verarbeitungsgebührenerlöse messen, nur P2B-Flows berücksichtigen oder Modelle ohne vierteljährliche Aktualisierungen auf dem Stand von 2023 einfrieren, während wir Zentralbankdaten fortschreiben und Veränderungen durch Interviews verifizieren.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 2,67 Mrd. (2025) | ���ϲ����� | - |

| USD 0,89 Mrd. (2023) | Regional Consultancy A | Erfasst Anbietererlöse, nicht den Brutto-Transaktionswert |

| USD 0,45 Mrd. (2023) | Global Consultancy B | Beschränkt den Umfang auf P2P-Flows; verwendet statische FX-Kurse von 2023 |

| USD 38,5 Mrd. (2024) | Industry Journal C | Vermischt grenzüberschreitende und Kartenabrechnung mit inländischen RTP-Gesamtwerten |

Zusammengenommen zeigt der Vergleich, wie Umfang, Basisjahr und Datenaktualisierungsrhythmus Schätzungen um Größenordnungen verschieben können. Indem ���ϲ����� seine Baseline an transparenten Zentralbankkennzahlen verankert und regelmäßig aktualisierte Feldprüfungen durchführt, liefert ���ϲ����� eine ausgewogene, reproduzierbare Kennzahl, der Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des brasilianischen Marktes für Echtzeit-Zahlungen?

Der brasilianische Markt für Echtzeit-Zahlungen ist im Jahr 2026 USD 2,99 Milliarden wert und wird bis 2031 voraussichtlich USD 5,32 Milliarden erreichen.

Welcher Transaktionstyp wächst am schnellsten?

P2B-Zahlungen wachsen bis 2031 mit einer CAGR von 14,89 %, angetrieben durch niedrigere Akzeptanzkosten für Händler.

Warum dominieren Cloud-Bereitstellungen?

Cloud-Systeme machen 66,70 % der Bereitstellungen aus, da sie elastisch skalieren können, um Spitzen wie 276,7 Millionen Transaktionen an einem Tag zu bewältigen.

Wie wirkt sich Betrug auf das Marktwachstum aus?

Social-Engineering-Betrug hat die prognostizierte CAGR kurzfristig um 2,8 % gesenkt und neue Rückgewinnungsmechanismen der Zentralbank ausgelöst.

Welche Endnutzerbranche wird am schnellsten wachsen?

Echtzeit-Zahlungen im Gesundheitswesen wachsen mit einer CAGR von 15,62 %, da Telemedizin- und digitale Gesundheitsinitiativen die Abrechnung digitalisieren.

Welche strategischen Maßnahmen ergreifen etablierte Marktteilnehmer?

Visa hat Visa Conecta eingeführt, um Pix-basierte E-Commerce-Transaktionen zu erfassen, während Fintechs wie Nubank Telekommunikationsdienste bündeln, um die Kundenbindung zu vertiefen.

Seite zuletzt aktualisiert am: