˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil des brasilianischen E Commerce

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

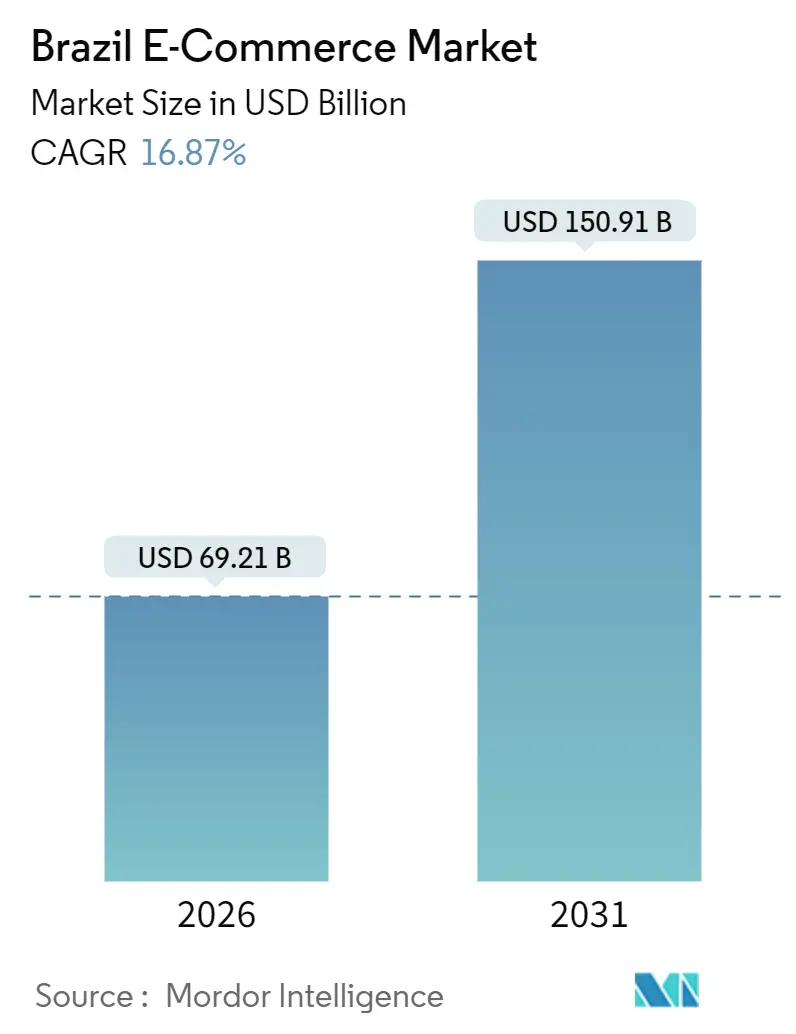

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 69.21 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 150.91 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.87% CAGR |

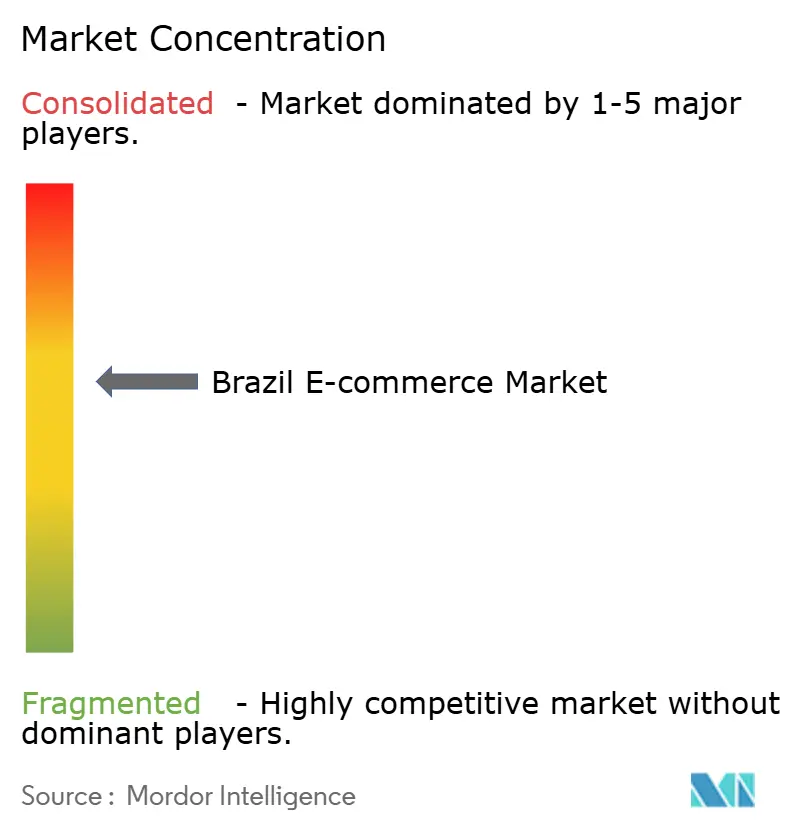

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen E Commerce Markts von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des brasilianischen E Commerce beträgt 69,21 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich auf 150,91 Milliarden USD ansteigen, mit einer CAGR von 16,87 % im Prognosezeitraum. Das Wachstum wird durch die rasche Verbreitung der Sofortzahlung Pix, die zunehmende Smartphone-Durchdringung und umfangreiche Logistikinvestitionen angetrieben, die die Lieferzeiten in den zentralen Ballungsräumen auf unter 24 Stunden senken. Mobile-First-Shopping, Social-Commerce-Formate und durch Open Banking ermöglichte Kreditausweitung verbreitern die Käuferbasis weit ĂĽber Brasiliens wohlhabende urbane Mittelklasse hinaus. Die Wettbewerbsintensität verschärft sich, da MercadoLibre, Amazon und Shopee Milliarden von USD in Fulfillment-Netzwerke, Fintech-Dienste und Influencer-Ă–kosysteme leiten, während inländische Einzelhändler leistungsschwache Filialen schlieĂźen, um Kapital ins Online-Geschäft umzulenken. Gleichzeitig belasten hohe StraĂźenfrachtkosten, ĂĽberhöhte Preise fĂĽr mobile Datentarife und Betrugsrisiken bei Echtzeit-Zahlungsschienen weiterhin die Margen fĂĽr Plattformen, denen es an Skalierung im Zahlungsverkehr oder in der Lieferung mangelt.

Wichtigste Erkenntnisse des Berichts

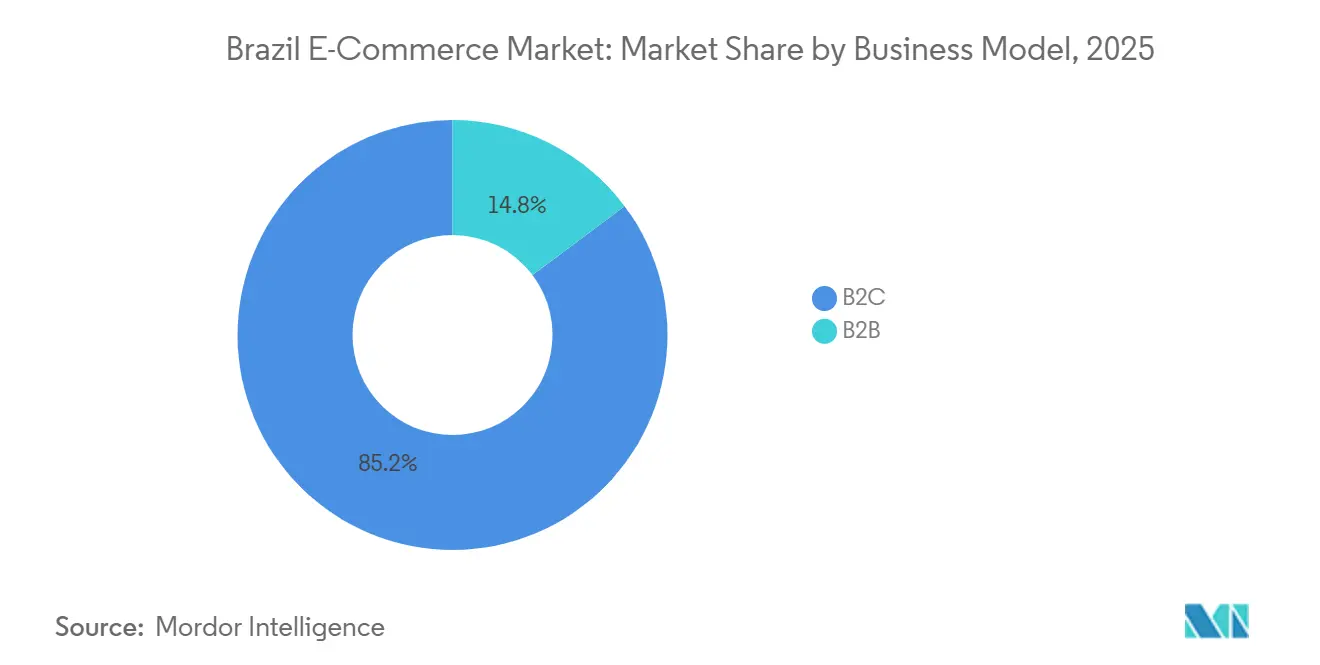

- Nach Geschäftsmodell entfielen im Jahr 2025 85,23 % des Marktanteils des brasilianischen E Commerce auf B2C, während B2B bis 2031 mit einer CAGR von 18,42 % wächst.

- Nach Gerätetyp entfielen im Jahr 2025 53,67 % des Transaktionswerts auf Smartphones, die mit einer CAGR von 17,48 % expandieren.

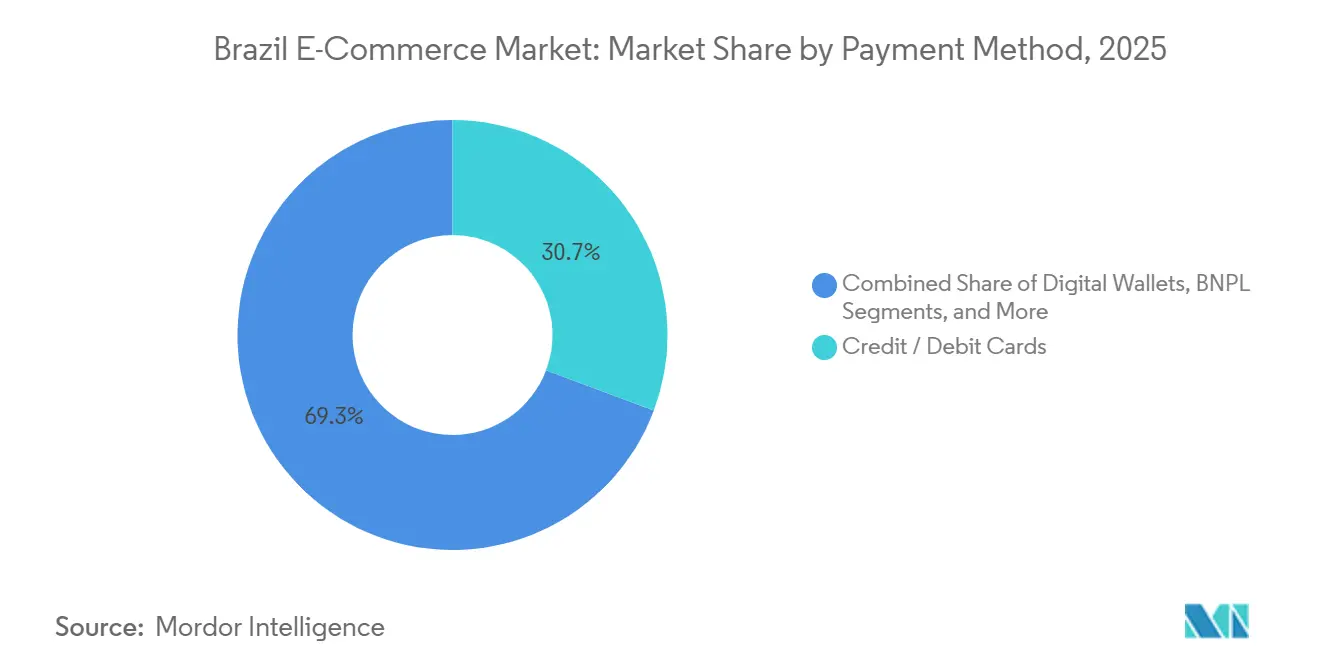

- Nach Zahlungsmethode hielten Kredit- und Debitkarten im Jahr 2025 einen Anteil von 30,72 % am Transaktionsvolumen, während Buy-Now-Pay-Later-Lösungen bis 2031 mit einer CAGR von 18,67 % skalieren.

- Nach B2C-Produktkategorie führte Mode und Bekleidung mit einem Umsatzanteil von 24,73 % im Jahr 2025, während Lebensmittel und Getränke voraussichtlich mit einer CAGR von 16,72 % wachsen werden.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse des brasilianischen E Commerce

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Rasche Verbreitung von Sofortzahlungen (Pix) | +3.8% | National, höchste Ausprägung im Südosten und Süden | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Smartphone- und Breitbanddurchdringung | +3.2% | National, stärkste Ausprägung im Norden und Nordosten | Mittelfristig (2–4 Jahre) |

| Ausbau der letzten Meile und Same-Day-Logistik | +2.9% | Größere Ballungsräume | Mittelfristig (2–4 Jahre) |

| Durch Open Banking getriebene Kreditinnovationen | +2.6% | Städtische Zentren landesweit | Mittelfristig (2–4 Jahre) |

| Social-Commerce- und Live-Streaming-Boom | +2.1% | Jüngere Bevölkerungsgruppen landesweit | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Dark Stores in Städten der zweiten Reihe | +1.7% | Curitiba, Porto Alegre, Recife, Fortaleza | Langfristig (≥ 4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Rasche Verbreitung von Sofortzahlungen (Pix)

Pix beseitigt mehrtägige Abrechnungsverzögerungen und senkt die Händlerrabattsätze nahezu auf null, wodurch Liquidität für kleine Verkäufer freigesetzt wird, die früher wochenlang auf Kartenabrechnungen warten mussten.[1]Zentralbank Brasiliens, „Pix in Zahlen”, bcb.gov.br Die im September 2025 eingeführten Pix-Ratenzahlungen stimmten mit Brasiliens Parcelamento-Kultur überein und brachten Pix bis Ende 2025 auf einen Anteil von 44 % der brasilianischen E Commerce-Transaktionen. Kartennetzwerke reagieren mit Pix-verknüpften Kreditprodukten, doch der strukturelle Kostenvorteil von Echtzeit-Zahlungsschienen zieht weiterhin Verbraucher und Händler gleichermaßen an. Eine schnellere Mittelbereitstellung stärkt die Working-Capital-Zyklen von KMU und beschleunigt das Listungswachstum auf großen Marktplätzen. Betrug bleibt ein Problem, doch die Echtzeit-Überwachung der Zentralbank und neue Rückbuchungsregeln mildern die Zurückhaltung der Verbraucher.

Zunehmende Smartphone- und Breitbanddurchdringung

Smartphones mit einem Preis unter 1.000 BRL und mobile Breitbandbündel fluten ländliche und einkommensschwache städtische Gebiete und bringen jedes Jahr Zehnmillionen erstmaliger digitaler Käufer hinzu.[2]Cable.co.uk, „Weltweite Preise für mobile Datentarife 2025”, cable.co.uk Eine größere 4G- und Festfunk-Abdeckung im Norden und Nordosten verringert die historische Stadt-Land-Kluft im brasilianischen E Commerce Markt, während die Zero-Rating-Angebote der Telekommunikationsanbieter mit Einzelhändlern die Hürden beim Onboarding senken. App-first-Benutzeroberflächen, biometrische Anmeldungen und lokalisierte Empfehlungen halten das Engagement auch auf Einsteiger-Geräten hoch. Diese Gewohnheiten sind beständig und treiben eine nachhaltige Verlagerung weg vom Desktop-Browsing voran. Mit zunehmender Abdeckung steigen die durchschnittlichen Bestellwerte, was ein wachsendes Vertrauen beim Kauf hochpreisiger Artikel über Mobilgeräte widerspiegelt.

Ausbau der letzten Meile und Same-Day-Logistik

MercadoLibres Logistikausgaben in Höhe von 6,4 Milliarden USD für 2025 verdoppelten seinen brasilianischen Verteilerzentren-Fußabdruck und führten 10.000 elektrische Lieferfahrzeuge ein, was bis Mitte 2025 eine Same-Day-Erfüllung für 40 % der Bestellungen in São Paulo ermöglichte.[3]MercadoLibre Inc., „Ergebnismitteilung für das vierte Quartal 2024”, investor.mercadolibre.com Amazon konterte mit drei neuen automatisierten Fulfillment-Zentren, die die Pick-and-Pack-Zeiten um 30 % verkürzten. Dark-Store-Betreiber wie iFood und Rappi versprechen eine Zwei-Stunden-Lieferung außerhalb der Städte der ersten Kategorie und erhöhen damit die Erwartungen der Verbraucher landesweit. Verbesserte Geschwindigkeit steigert die Konversionsraten, reduziert Retouren und erhöht die Toleranz der Käufer gegenüber Servicegebühren. Der Aufbau von Dichte in Brasiliens weitläufigen städtischen Randbezirken erfordert jedoch nachhaltig gebundenes Kapital und begünstigt finanzstarke Marktführer gegenüber Nischenanbietern.

Kreditinnovationen durch Open Banking

Brasiliens Open-Finance-Mandat von 2024 gewährte Fintechs API-Zugang zu Einlagen- und Transaktionshistorien von 750 Instituten, was es ihnen ermöglichte, Buy-Now-Pay-Later-Kredite für 35 Millionen bisher nicht bewertete Verbraucher zu zeichnen.[4]Zentralbank Brasiliens, „Einführung von Pix-Ratenzahlungen”, bcb.gov.br Nubanks NuPay und Pagaleve hielten die Ausfallraten im Jahr 2025 durch Echtzeit-Analyse von Cashflow-Signalen unter 4 %. Eine höhere Kreditverfügbarkeit steigert die durchschnittlichen Bestellwerte um 20–30 % und reduziert den Kaufabbruch. Händler zahlen bereitwillig BNPL-Gebühren von 3–5 % im Austausch gegen sofortige Auszahlungssicherheit. Regulatorische Eigenkapital- und Offenlegungsvorschriften schützen die Kreditnehmer und bewahren den brasilianischen E Commerce Markt vor der Überschuldung, die in anderen Regionen zu beobachten ist.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Logistikkosten und Engpässe im Straßenverkehr | -2.4% | National, am stärksten im Norden und Zentrum-Westen | Langfristig (≥ 4 Jahre) |

| Hohe Kosten für mobile Datentarife für einkommensschwache Nutzer | -1.8% | National, trifft den Norden und Nordosten am härtesten | Mittelfristig (2–4 Jahre) |

| Neue Einfuhrsteueregelungen für grenzüberschreitende Käufe | -1.5% | Städtische Verbraucher landesweit | Kurzfristig (≤ 2 Jahre) |

| Betrugsrisiken und Rückbuchungen im Pix-System | -1.2% | Ballungsräume mit hohem Transaktionsvolumen | Kurzfristig (≤ 2 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Hohe Logistikkosten und Engpässe im Straßenverkehr

Die Logistik absorbiert 12,6 % des brasilianischen BIP, weit über dem globalen Mittelwert von 8 %, hauptsächlich weil sich nur 12 % der Bundesfernstraßen in gutem Zustand befinden.[5]Weltbank, „Logistikleistungsindex 2024”, lpi.worldbank.org Der Güterverkehr bewegt sich auf Überlandkorridoren im Durchschnitt mit 40 km/h und ist im Amazonasbecken noch langsamer, was E Commerce-Plattformen zwingt, den Versand zu subventionieren oder Kaufabbrüche in Kauf zu nehmen. Regionale Fulfillment-Hubs in Recife und Manaus verkürzen Lieferzeiten, können jedoch Infrastrukturdefizite in vorgelagerten Bereichen nicht beheben. Geplante Straßenkonzessionen im Wert von 150 Milliarden BRL über fünf Jahre versprechen Abhilfe, doch werden die Vorteile vor 2029 nicht spürbar eintreten. Bis dahin werden hohe Transportkosten den Druck auf die Bruttomarge im gesamten brasilianischen E Commerce Markt aufrechterhalten.

Neue Einfuhrsteueregelungen für grenzüberschreitende Käufe

Mit 3,52 USD pro Gigabyte übersteigen Brasiliens Prepaid-Datenkosten die vergleichbarer Märkte erheblich und schrecken einkommensschwache Käufer von videozentriertem Einkaufsverhalten ab. Die Konzentration im Telekommunikationssektor lässt wenig Preiswettbewerb zu, und die 5G-Einführungen haben sich noch nicht in günstigere Tarife übersetzt. Plattformen kontern mit schlanken Apps, Caching und Offline-Katalogen, doch das Social-Commerce-Engagement bleibt außerhalb einkommensstärkerer Ballungsräume gedämpft. Solange die Preise für mobile Datentarife nicht sinken oder die WLAN-Durchdringung zunimmt, wird die adressierbare Nachfrage im Norden und Nordosten langsamer wachsen als der nationale Durchschnitt und damit die Gesamtwachstumsdynamik des brasilianischen E Commerce Markts dämpfen.

Segmentanalyse

Nach Geschäftsmodell: B2B-Plattformen erschließen die Beschaffungseffizienz von KMU

B2C-Transaktionen erfassten 2025 85,23 % des Umsatzes und unterstreichen die historische Dominanz von Verbrauchermarktplätzen. Das B2B-Segment beschleunigt sich jedoch mit einer CAGR von 18,42 %, einem Tempo, das es bis 2031 zum am schnellsten wachsenden Bereich des brasilianischen E Commerce Markts werden lässt. Kleine Einzelhändler und unabhängige Apotheken tendieren zur digitalen Beschaffung, um transparente Preisgestaltung, Mengenrabatte und Netto-30-Kredit zu erhalten, ohne Cash-and-Carry-Großhändler aufsuchen zu müssen. Mercado Shops B2B setzte sich ein Bruttoumsatzziel von 2 Milliarden USD für 2026, als sich 500.000 Händler auf der Plattform registrierten.

Höhere durchschnittliche Bestellwerte, typischerweise 10–15 Mal höher als B2C-Warenkörbe, und niedrigere Retourenquoten verbessern die Deckungsbeitragsmargen und ermutigen etablierte Verbrauchermarktplätze, Entwicklungs- und Marketingbudgets fĂĽr B2B-Funktionen bereitzustellen. Der Aufbau von Vertrauen bei Lieferanten, die Automatisierung der Rechnungsstellung und die Abstimmung der Logistik fĂĽr Palettenbestellungen bleiben jedoch nicht triviale Investitionen. Landwirtschaftliche Betriebsmittel, Baumaterialien und industrielle Ersatzteile sind weiĂźe Flecken, wo der Offline-Vertrieb fragmentiert ist, aber spezialisierte technische UnterstĂĽtzung erfordern. Sollten diese Vertikalen online migrieren, könnte die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des brasilianischen E Commerce fĂĽr B2B-Kategorien nach 2028 stark ansteigen.

Nach Gerätetyp: Smartphones zementieren die Omnichannel-Vorherrschaft

Smartphones generierten im Jahr 2025 53,67 % des Transaktionswerts und verzeichnen eine CAGR von 17,48 %, was Mobilgeräte zum unbestrittenen Anker der Käuferbindung macht. MercadoLibre berichtet, dass 75 % des Bruttowarenwerts aus seinen Apps stammt, wobei die durchschnittliche Sitzungsdauer doppelt so lang ist wie auf dem Desktop. Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des brasilianischen E Commerce, die mit dem Desktop-Browsing verbunden ist, schrumpft, da jĂĽngere Verbraucher PCs vollständig ĂĽberspringen.

Gamifizierte Check-in-Prämien, In-App-Live-Streams und biometrischer Ein-Tipp-Checkout fördern die gewohnheitsmäßige Nutzung auf Einsteiger-Geräten. Progressive Web Apps bedienen Kunden mit begrenztem Smartphone-Speicher und erweitern den Kauftrichter. Sprachassistenten und Smart-TV-Commerce bleiben nischenhaft angesichts von Lücken bei der portugiesischen Sprachunterstützung und geringer vernetzter Heimdurchdringung. Plattformen, die wöchentlich an App-Geschwindigkeit, Navigation und sozialen Integrationen iterieren, gewinnen einen höheren Wallet-Anteil und stärken das mobile Schwungrad, das den gesamten brasilianischen E Commerce Markt trägt.

Nach Zahlungsmethode: BNPL digitalisiert Brasiliens Ratenzahlungstradition

Kredit- und Debitkarten behielten im Jahr 2025 einen Anteil von 30,72 % am Transaktionswert, doch Buy-Now-Pay-Later-Volumina steigen mit einer CAGR von 18,67 %, da Open Banking Echtzeitdaten für die Risikobewertung liefert. Nubanks NuPay verarbeitete BNPL-Kredite im Wert von 3 Milliarden USD mit Ausfallraten unter 4 % und bewies damit, dass Cashflow-Analysen traditionelle Auskunfteibewertungen übertreffen können. Sofortige Händlerauszahlungen, höhere durchschnittliche Bestellwerte und niedrigere Kaufabbruchraten treiben die Verbreitung voran.

Pix-Rückzahlungsschienen beseitigen Interbankengebühren und weiten die BNPL-Margen im Vergleich zu Kartenraten aus. Marktplätze, die BNPL beim Checkout integrieren, haben Konversionssteigerungen von 20–30 % beobachtet, und dynamische Kreditlimits basierend auf Rückzahlungsdisziplin fördern Wiederholungskäufe. Die Transaktionsvolumina von Visa und Mastercard in Brasilien sanken im ersten Halbjahr 2025 um 12 %, was signalisiert, dass die klassische Kartenökonomie im brasilianischen E Commerce Markt an Relevanz verliert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfĂĽgbar

Nach B2C-Produktkategorie: Quick Commerce stärkt Lebensmittel und Getränke

Mode und Bekleidung führte den Umsatz im Jahr 2025 mit einem Anteil von 24,73 % an, gestützt durch von Influencern getriebene Trends und Fast-Fashion-Importe, selbst nach einer 20-prozentigen Einfuhrsteuer auf Käufe unter 50 USD. Lebensmittel und Getränke ist jedoch das am schnellsten wachsende Segment mit einer CAGR von 16,72 %, da Quick-Commerce-Akteure wie iFood die 15-Minuten-Lebensmittellieferung über Städte der ersten Kategorie hinaus ausweiten.

Unterhaltungselektronik verzeichnet starken Umsatz, angetrieben durch Smartphone-Upgrades, obwohl Preisvergleichs-Apps die Margen komprimieren. Schönheits- und Körperpflegemarken nutzen Direktvertriebskanäle, um Einzelhandelsaufschläge zu umgehen, und profitieren von Brasiliens Position als viertgrößtem Kosmetikmarkt der Welt. Möbel und Heimtextilien sind auf Augmented-Reality-Tools und kulante RĂĽckgaberichtlinien angewiesen, um Unsicherheiten bei der Passform zu kompensieren. Da Dark Stores sich in Städte der zweiten Reihe ausbreiten, werden die KĂĽhlkettenlogistik zur Grundvoraussetzung fĂĽr die Sicherung von Wallet-Anteilen, und Plattformen mit tiefen Kälteketten-Kapazitäten werden die kĂĽnftige Gestalt der ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des brasilianischen E Commerce im Lebensmittelhandel bestimmen.

Geografische Analyse

SĂĽdostbrasilien, verankert durch SĂŁo Paulo, Rio de Janeiro und Minas Gerais, generierte rund 55–60 % des Online-Umsatzes im Jahr 2025, was auf wohlhabende Verbraucher, dichte Logistiknetze und eine hohe Pix-Durchdringung zurĂĽckzufĂĽhren ist. Der SĂĽden trug 18–20 % zur ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des brasilianischen E Commerce bei und nutzte dabei Mercosur-Handelskorridore und vergleichbare Kaufkraft. Der Nordosten erfasste lediglich 12–15 % des Markts, obwohl er 27 % der Bevölkerung beherbergt, da die Kosten fĂĽr mobile Datentarife das Video-Commerce-Engagement dämpfen.

MercadoLibres Fulfillment-Hubs in Recife und Fortaleza zielen darauf ab, die Lieferzeiten im Nordosten von 7–10 Tagen auf 48 Stunden zu verkĂĽrzen, während Amazons Zentren in Goiânia und BrasĂlia auf die Agrarwirtschaftsnachfrage im Zentrum-Westen setzen. Shopee passt die Gratisversandschwellen an preissensible Verbraucher im Nordosten an und steigert die Bestellfrequenz, ohne die Margen durch Massenverkäufersubventionen zu beeinträchtigen. Die Expansion in der Nordregion hängt von flussbasierter Logistik und informeller Adressierung ab, was MercadoLibre durch Partnerschaften mit lokalen Kurierdienstleistern angeht, die mit der Lieferung im Amazonasbecken vertraut sind.

Grenzüberschreitende Warenströme rekalibrieren sich, nachdem Brasilien im August 2024 die Einfuhrzollerhebung verschärft hat. Internationale Käufe gingen im Jahr 2025 auf 8 Milliarden USD zurück, doch brasilianische Verkäufer exportierten 2,5 Milliarden USD über Amazon Global Selling und MercadoLibre-Programme für grenzüberschreitenden Handel. Brasiliens regulatorische Verschärfungen drängen ausländische Akteure zur lokalen Lagerhaltung, erhöhen die Kapitalverpflichtungen und vertiefen den Wettbewerbsgraben für inländische Betreiber, die bereits in regionalen Lieferketten verankert sind.

Wettbewerbslandschaft

MercadoLibre, Amazon und Magazine Luiza kontrollierten schätzungsweise 45–50 % des Bruttoumsatzwerts im Jahr 2025 und überließen einem langen Schwanz von Vertikalspezialisten, Social-Commerce-Start-ups und Quick-Commerce-Disruptoren den Kampf um den Rest. Skalenakteure investieren Kapital in Robotik, KI-gesteuerte Personalisierung und integrierte Fintech-Stacks, die Käufer durch Treueprogramme und Kreditbündel binden. MercadoLibres maschinelles Lernverfahren zur Betrugserkennung hält die Logistikmargen bei nahezu 60 %, während Amazons Patente zur prädiktiven Versendung Bestände vorpositionieren, um Lieferfenster zu verkürzen.

Shopee setzt gamifizierte Flash-Sales und subventionierten Versand ein, um preissensible Käufergruppen anzuwerben, und verzeichnete bis 2025 40 % seiner lateinamerikanischen Bestellungen aus Brasilien. Quick-Commerce-Unternehmen Rappi und iFood erweitern das Wettbewerbsfeld durch das Versprechen einer 15–30-Minuten-Lieferung, eine Geschwindigkeitsüberlegenheit, die etablierte Marktführer nur in dicht besiedelten Ballungsräumen erreichen. Inländische Einzelhändler wie Via und Americanas schließen stationäre Geschäfte, um mehr als 200 Millionen USD in Marktplatztechnologie und Last-Mile-Partnerschaften umzuleiten.

Die regulatorische Kontrolle verschärft sich im Zahlungsverkehr und im grenzüberschreitenden Handel und begünstigt etablierte Akteure mit Compliance-Teams und fest verankerten Steuer-Fußabdrücken. Gleichzeitig bieten B2B- und Dienstleistungsmarktplätze neue Felder, in denen sich noch kein eindeutiger Gewinner herauskristallisiert hat, was strategische Optionalität für Herausforderer aufrechterhält. Der anhaltende Kapitalzyklus deutet auf eine fortlaufende Marktkonsolidierung hin, da kleinere Akteure Schwierigkeiten haben, Infrastruktur in dem Tempo zu finanzieren, das brasilianische Käufer fordern.

FĂĽhrende Unternehmen der brasilianischen E Commerce-Branche

Mercado Livre (MercadoLibre Inc.)

Amazon.com Inc.

Magazine Luiza S.A.

Americanas S.A.

Shopee (Sea Ltd.)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- Januar 2026: MercadoLibre erwarb eine Minderheitsbeteiligung an Loggi, um die Same-Day-Lieferkapazität in São Paulo und Rio de Janeiro auszubauen.

- Dezember 2025: Amazon Brasilien eröffnete sein erstes automatisiertes Fulfillment-Zentrum in Cajamar und verkürzte die Auftragsbearbeitungszeit um 40 %.

- November 2025: Magazine Luiza und Nubank lancierten eine Co-Branded-Kreditkarte mit 5 % Cashback auf Marktplatzkäufe.

- Oktober 2025: Shopee Brasilien und Banco Inter führten Working-Capital-Kredite von bis zu 500.000 BRL für Marktplatzverkäufer ein.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den brasilianischen E-Commerce-Markt als jeden inländischen oder grenzüberschreitenden Kauf von physischen Gütern oder bezahlten Dienstleistungen, der über eine internetfähige Schnittstelle initiiert, bezahlt und abgewickelt wird, sei es eine mobile App, ein Webshop oder ein Social-Commerce-Feed. Alle Verkäufe von Business-to-Consumer- und Business-to-Business-Shops, die in brasilianischen Real abgerechnet und an Endverbraucher im Land geliefert werden, sind eingeschlossen.

Ausschluss des Geltungsbereichs: Rein digitale Inhalte wie Video-Streaming-Abonnements, In-Game-Währungen und der Wiederverkauf von gebrauchten Gegenständen fallen nicht unter diese Schätzung.

Ăśberblick ĂĽber die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp (B2C)

- Smartphone / Mobil

- Desktop und Laptop

- Andere Gerätetypen

- Nach Zahlungsmethode (B2C)

- Kredit-/Debitkarten

- Digitale Geldbörsen

- BNPL

- Andere Zahlungsmethoden

- Nach Produktkategorie (B2C)

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Andere Produktkategorien

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir führten strukturierte Interviews mit Führungskräften von führenden Marktplätzen, 3PL-Betreibern und Fintechs in Sao Paulo, Recife und Porto Alegre durch, gefolgt von Erhebungen zum Kundenverhalten in Tier-2-Städten. Einblicke in den Pix-Anteil, die Rücklaufquoten und die durchschnittlichen Verkaufspreise halfen uns bei der Validierung sekundärer Kennzahlen und der Feinabstimmung der regionalen Gewichtung.

Desk Research

Unsere Analysten begannen mit strukturierten Abfragen offener Daten, die von Einrichtungen wie der brasilianischen Zentralbank (Pix Transaction Dashboards), dem brasilianischen Institut für Geografie und Statistik, ABComm und GSMA Intelligence herausgegeben wurden. Handelsberichte, Investorenpräsentationen und Tracker für den Marktplatzverkehr lieferten ergänzende Signale zu Kategorieaufteilungen, Warenkorbwerten und Logistikkosten.

Als Grundlage für die Daten auf Unternehmensebene haben wir kostenpflichtige Quellen herangezogen, D&B Hoovers für die Aufteilung der Einnahmen und Dow Jones Factiva für historische Nachrichten über die Einführung von Plattformen, sowie Zolllisten und Volza-Versandindizes, um die grenzüberschreitenden Ströme zu messen. Die hier genannten Quellen veranschaulichen die Bandbreite, die wir verwendet haben; viele weitere öffentliche und abonnierte Datensätze haben unsere Sekundärforschung unterstützt.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Aufbau begann mit dem gesamten Fernzahlungsvolumen, gefiltert nach E-Commerce-Anteil, durchschnittlicher Take-Rate und Betrugsrückabwicklung. Lieferanten-Roll-ups von stichprobenartigen GMV- und Channel-Checks dienten als Bottom-up-Crosstests, und Abweichungen über fünf Prozent lösten einen Abgleich aus. Zu den wichtigsten Treibern des Modells gehören die Anzahl der Pix-Transaktionen, aktive Online-Käufer, Smartphone-Verbindungen, der durchschnittliche Warenkorbwert, der Logistikkostenindex und der grenzüberschreitende Anteil. Für die Prognosen wird eine multivariate Regression verwendet, die mit dem Pro-Kopf-BIP, der Mobilfunkverbreitung und der Akzeptanz von Sofortzahlungen verknüpft ist, sowie eine Szenarioanalyse zur Prüfung von Steuer- und Logistikschocks.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen die Überprüfung von Anomalien, Peer-Reviews und die Freigabe durch leitende Mitarbeiter. Die Berichte werden jährlich aktualisiert; bei wichtigen Ereignissen, wie z. B. der Änderung von Steuervorschriften, werden zwischenzeitliche Aktualisierungen vorgenommen. Vor der Auslieferung sorgt ein frischer Datenabgleich dafür, dass die Kunden die aktuellste Ansicht erhalten.

Warum die E-Commerce-Basis von Mordor in Brasilien Vertrauen erweckt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Bereiche, Basisjahre und Transaktionsfilter wählen. Wir konzentrieren uns auf materielle Güter und bezahlte Dienstleistungen, die im Inland geliefert werden, wenden konstante Währungskontrollen an und aktualisieren das Modell alle zwölf Monate, so dass unsere Grundlinie eng und transparent bleibt.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 59,07 B (2025) | şÚÁϲ»´ňěČ | - |

| 346,0 MRD. USD (2024) | Regionaler Zahlungsdatenmonitor | Beinhaltet digitale Medien, Ride-Hailing und alle wiederkehrenden Zahlungen mit und ohne Karte; keine Produktsegmentierung |

| 455,6 MRD. USD (2024) | Globale Unternehmensberatung A | Kombiniert B2B- und B2C-GMV, zählt den Bruttotransaktionswert ohne Betrugsrückgabebereinigung |

| 62,8 MRD. USD (2023) | Fachzeitschrift B | Nur B2C, verwendet Zahlen in lokaler Währung, umgerechnet zu Kassakursen, älteres Basisjahr |

Insgesamt zeigt der Vergleich, dass die Schätzung von Mordor für 2025 eine ausgewogene, entscheidungsreife Grundlage bietet, die sich auf eindeutig überprüfbare Variablen und wiederholbare Schritte stützt, sobald die Auswirkungen von Inflation und Währung herausgerechnet werden.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der brasilianische E Commerce Markt im Jahr 2026 und wie schnell wächst er?

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ des brasilianischen E Commerce beträgt 69,21 Milliarden USD im Jahr 2026 und entwickelt sich mit einer CAGR von 16,87 % in Richtung 2031.

Welches Geschäftsmodell expandiert am schnellsten im Online-Handel in Brasilien?

B2B-Plattformen, die KMU und Einzelhändler bedienen, skalieren mit einer CAGR von 18,42 % und sind damit das am schnellsten wachsende Segment des Online-Handels.

Welche Zahlungstrends verändern das Checkout-Verhalten?

Buy-Now-Pay-Later-Angebote, die mit Pix und Open-Banking-Daten verknüpft sind, gewinnen an Fahrt, während Kredit- und Debitkartenvolumina zurückgehen.

Welche Produktkategorie hat die höchsten Wachstumsaussichten?

Lebensmittel und Getränke führen beim Wachstum mit einer CAGR von 16,72 %, da Quick-Commerce-Netzwerke sich über die größten Ballungsräume hinaus ausbreiten.

Wie beeinflussen Logistikinvestitionen die MarktfĂĽhrerschaft?

Milliarden in Fulfillment-Zentren, Mikro-Hubs und Elektroflotten ermöglichen es etablierten Marktführern, Same-Day- oder noch schnellere Lieferung zu versprechen – ein entscheidender Vorteil bei der Kundenbindung.

Was sind die wesentlichen Hindernisse fĂĽr eine breitere E Commerce-Akzeptanz?

Hohe Straßenfrachtkosten, Infrastrukturlücken und überhöhte Preise für mobile Datentarife belasten weiterhin die Margen und schränken die Teilhabe einkommensschwacher Käufer ein.

Seite zuletzt aktualisiert am: