E Commerce �Ѳ�����ٲ���öß�� und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

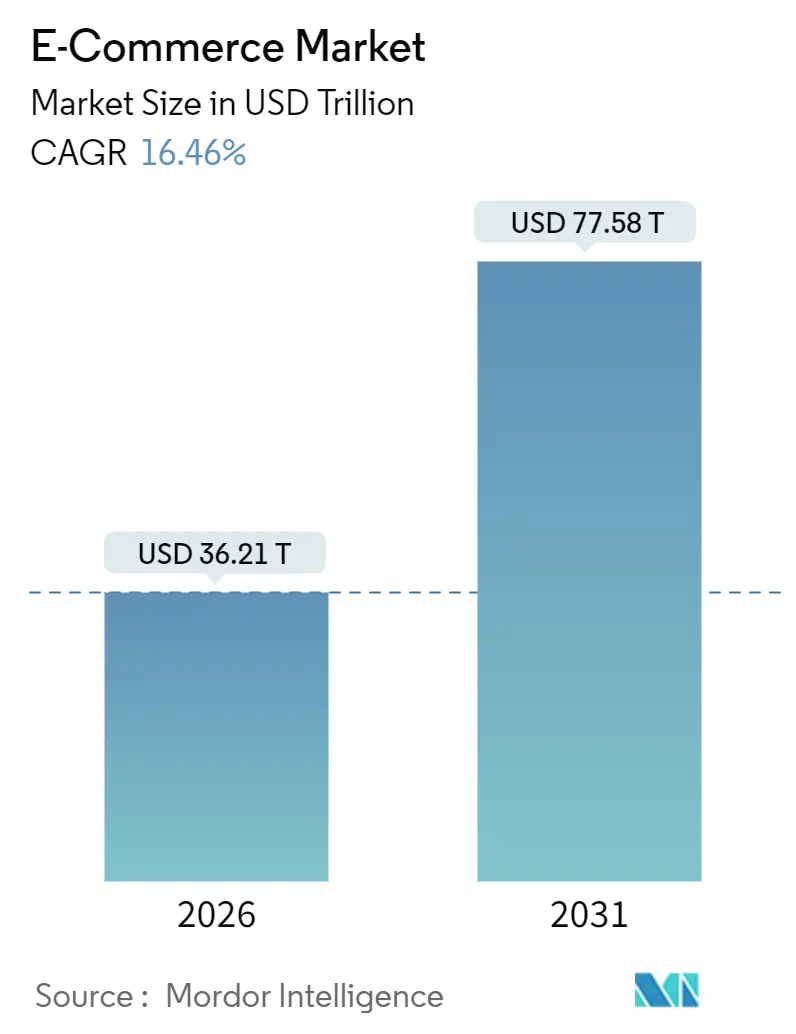

| �Ѳ�����ٲ���öß�� (2026) | 36.21 Billionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 77.58 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.46% CAGR |

| Schnellstwachsender Markt | ��ü�岹��������첹 |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

E Commerce Marktanalyse von ���ϲ�����

Die Größe des E Commerce Markts beläuft sich im Jahr 2026 auf 36,21 Billionen USD und wird bis 2031 voraussichtlich 77,58 Billionen USD erreichen, was einer Expansion mit einem CAGR von 16,46 % entspricht. Mobile-First-Nutzung, eingebettete Finanzdienstleistungen und generative KI im Merchandising verkürzen die Kaufprozesse, während die 5G-Abdeckung und digitale Geldbörsen die Reibungsverluste beim Bezahlvorgang reduziert haben. Regionsspezifische Compliance-Schichten, die als Reaktion auf Datenlokalisierungsvorschriften entwickelt wurden, beschleunigen paradoxerweise die lokale Marktdurchdringung, und souveräne Zahlungssysteme wie Indiens UPI und Brasiliens Pix vergrößern die adressierbare Nachfrage. Unternehmen setzen KI-Agenten ein, die Preise verhandeln und Warenkörbe kuratieren, wodurch Beschaffungsabläufe transformiert werden, und der Handel mit virtuellen Gütern etabliert sich als neuer Umsatzpool.

Wichtigste Erkenntnisse des Berichts

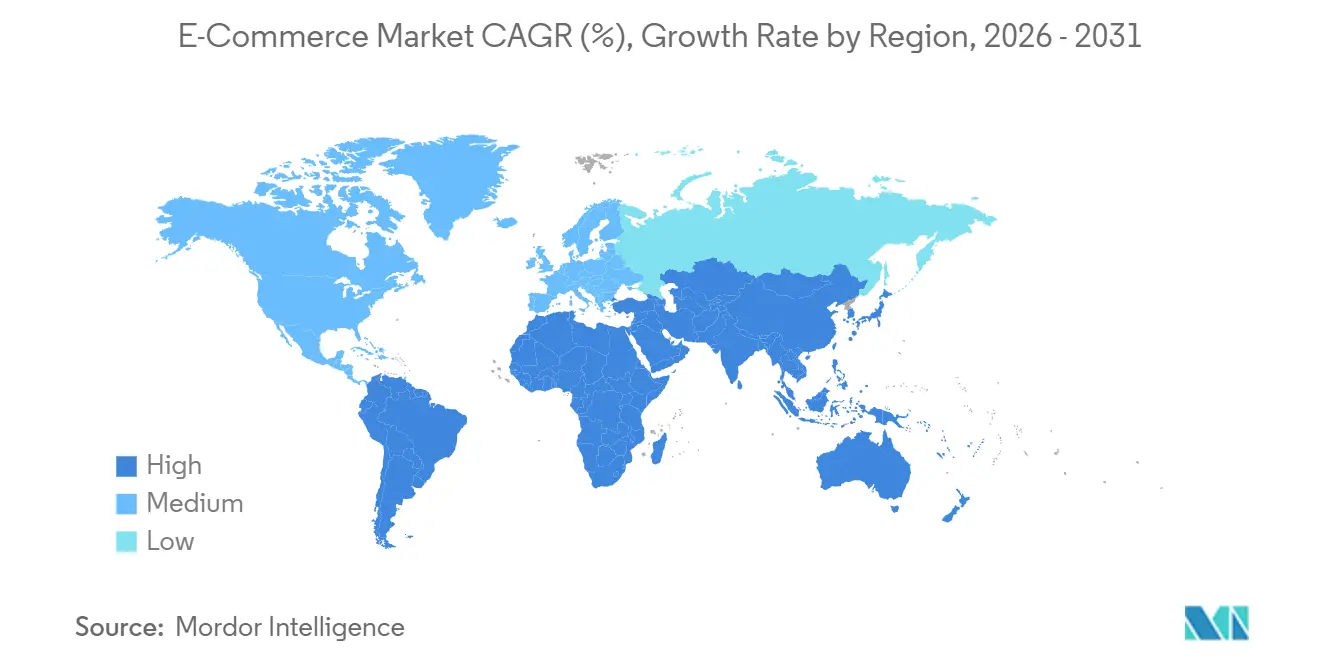

- Nach Geografie entfiel 2025 ein Anteil von 54,46 % des Umsatzes auf den asiatisch-pazifischen Raum, während für ��ü�岹��������첹 ein CAGR von 18,12 % bis 2031 prognostiziert wird.

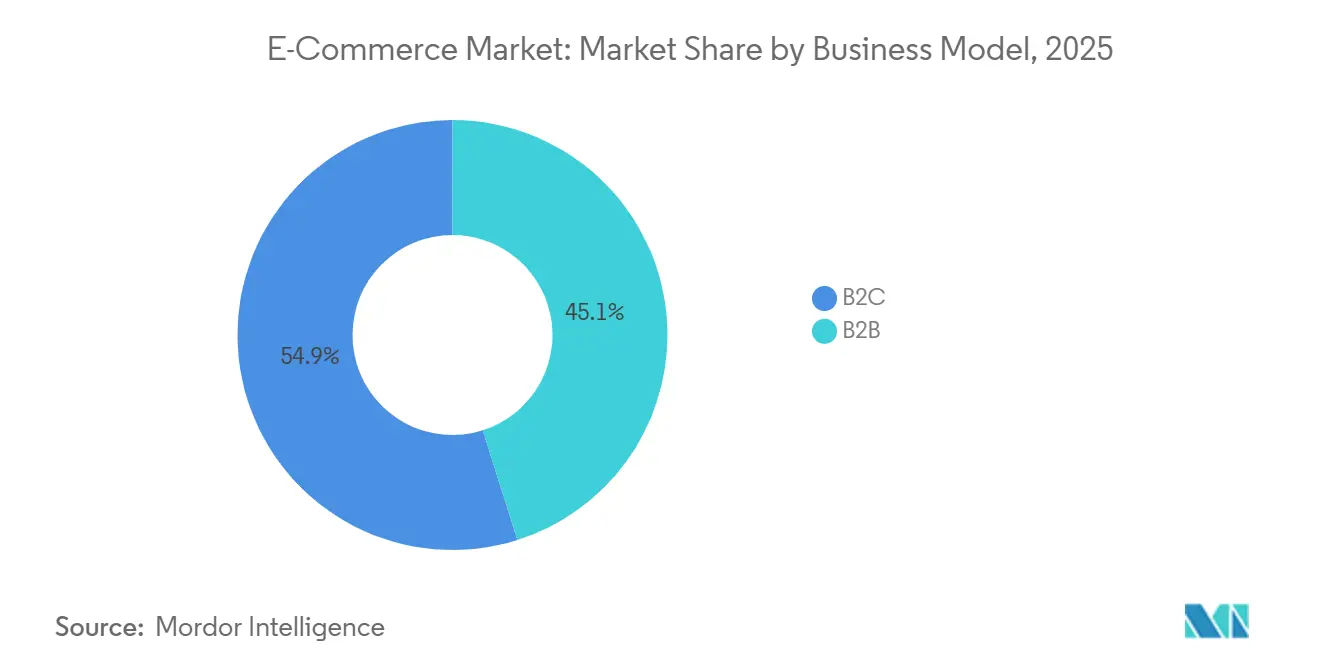

- Nach Geschäftsmodell führte B2C im Jahr 2025 mit einem Anteil von 54,89 %; B2B wächst bis 2031 mit einem CAGR von 17,43 %.

- Nach Gerätetyp entfielen 2025 auf Smartphones 72,67 % des E Commerce Marktanteils, und sie verzeichnen bis 2031 einen CAGR von 18,17 %.

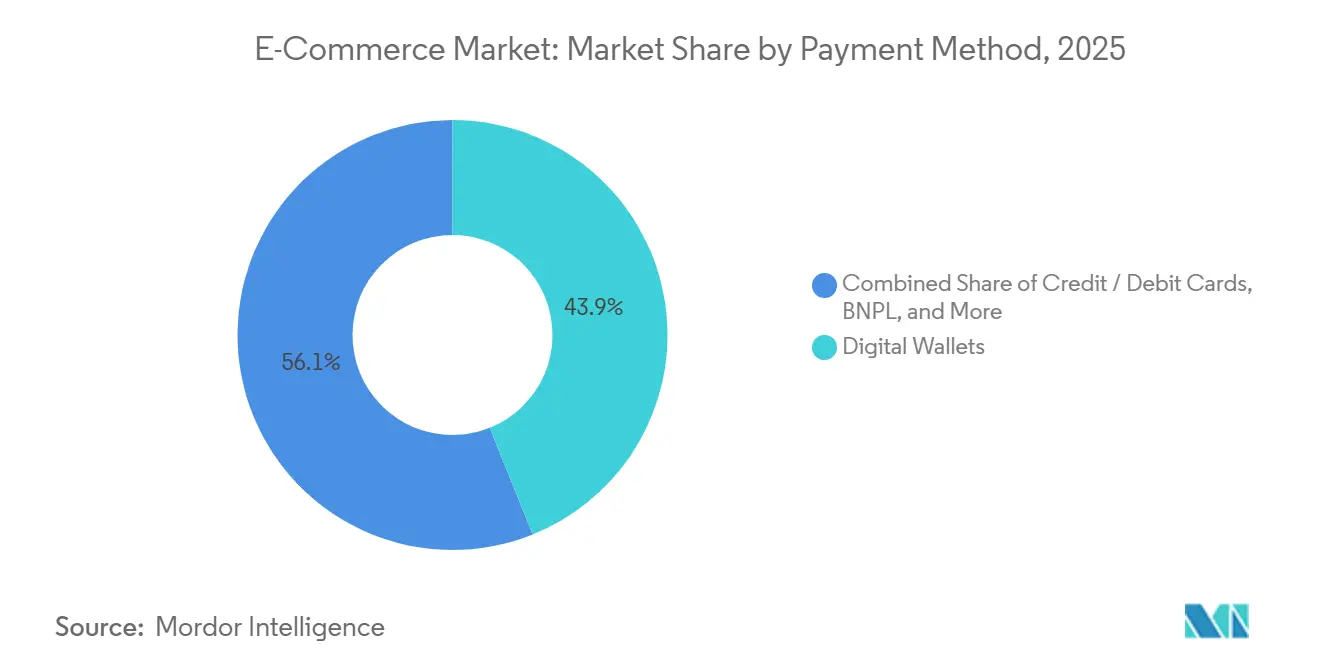

- Nach Zahlungsmethode trugen digitale Geldbörsen 2025 mit 43,92 % zur E Commerce �Ѳ�����ٲ���öß�� bei, und „Jetzt kaufen, später zahlen” (BNPL) wächst mit einem CAGR von 19,28 %.

- Nach Produktkategorie hielt Unterhaltungselektronik 2025 einen Anteil von 27,88 % an der E Commerce �Ѳ�����ٲ���öß��, während Lebensmittel und Getränke mit einem CAGR von 18,86 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale E Commerce Markttrends und Erkenntnisse

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Beschleunigung der mobilen Internetnutzung und 5G-Verbreitung | +3.2% | Weltweit, APAC und Naher Osten | Mittelfristig (2–4 Jahre) |

| Wachsende Kaufkraft der Mittelschicht | +2.8% | APAC-Kernmärkte, Ausstrahlung auf Afrika | Langfristig (≥ 4 Jahre) |

| Expansion digitaler Geldbörsen und eingebetteter Finanzdienstleistungen | +2.5% | Weltweit, besonders stark in ��ü�岹��������첹 und APAC | Kurzfristig (≤ 2 Jahre) |

| Generative-KI-gestütztes personalisiertes Merchandising | +2.1% | Nordamerika und Europa, Ausdehnung auf APAC | Mittelfristig (2–4 Jahre) |

| Commerce-as-a-Service-Plattformen zur Erschließung markeneigener Kanäle | +1.8% | Weltweit, höchste KMU-Übernahme in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Direkter Avatar-Handel und Boom des Handels mit virtuellen Gütern | +1.4% | Nordamerika, ��ü���ǰ���, Japan | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Beschleunigung der mobilen Internetnutzung und 5G-Verbreitung

Die globalen Abonnements für mobiles Internet erreichten 2025 5,6 Milliarden, und 5G deckt mittlerweile 40 % der Bevölkerung ab. Die Latenz ist unter 10 Millisekunden gesunken, was Augmented-Reality-Anproben in Echtzeit ermöglicht, die eine um 30 % bessere Konversionsrate erzielen als statische Seiten. Eigenständige 5G-Kerne in Indien und Indonesien helfen ländlichen Händlern, Lagerbestände ohne Festbreitband einzutragen. Nutzer, die in Südostasien ausschließlich mobil surfen, erwarten eine Lieferung noch am selben Tag, was Logistikanbieter unter Druck setzt, das Serviceniveau städtischer Gebiete auch außerhalb anzubieten. Der E Commerce Markt verlagert daher seine Infrastrukturbudgets in Richtung Edge-Knoten und Mikro-Erfüllungszentren.

Wachsende Kaufkraft der Mittelschicht

Der asiatisch-pazifische Raum stellte 70 % der 150 Millionen neuen Mittelschichthaushalte, die zwischen 2020 und 2025 entstanden sind.[1]Weltbank, "Globaler Mittelschicht-Ausblick," worldbank.org Das Wachstum der verfügbaren Einkommen in Indien, Vietnam und den Philippinen lenkt die Ausgaben in Richtung diskretionärer Kategorien mit höheren durchschnittlichen Bestellwerten. Plattformen lokalisieren Sprachoberflächen und behalten Barzahlungsoptionen bei der Lieferung dort bei, wo die Kreditverbreitung gering ist. Die Kundenakquisitionskosten in diesen Märkten betragen ein Zehntel derer in reifen Volkswirtschaften, was aggressive Subventionsstrategien unterstützt. Als Ergebnis profitiert der E Commerce Markt von dauerhaften Nachfragerückenwind, die eine Sättigung anderswo ausgleichen.

Expansion digitaler Geldbörsen und eingebetteter Finanzdienstleistungen

Digitale Geldbörsen verarbeiteten 2024 9,5 Billionen USD und übertrafen damit Karten.[2]JPMorgan Payments, "Globale Zahlungstrends 2024," jpmorgan.com Brasiliens Pix verzeichnete 2024 42 Milliarden Sofortzahlungstransaktionen.[3]Banco Central do Brasil, "Pix-Statistiken 2024," bcb.gov.br Eingebettete Finanzdienstleistungen ermöglichen es Plattformen, mithilfe von Transaktionsdaten innerhalb regulatorischer Sandkästen in Singapur, den Vereinigten Arabischen Emiraten und dem Vereinigten Königreich Kleinkredite zu vergeben. Diese Funktionen erhöhen die Konversionsraten um 18 % und erzeugen Verhaltensdaten für die dynamische Preisgestaltung. Die Kontrolle über das Zahlungssystem sichert einen verteidigungsfähigen Wettbewerbsvorteil im E Commerce Markt.

Generative-KI-gestütztes personalisiertes Merchandising

Amazons Rufus bearbeitete bis Dezember 2025 monatlich 100 Millionen Kundenanfragen. Shopifys Sidekick reduzierte die Einführungszeiten von Lagereinheiten (SKU) um 40 %. Generative Modelle synthetisieren Bewertungen, Lagerbestände und Browsing-Daten, um die Klickraten um 22 % zu steigern. Frühe Pilotprojekte zeigen KI-Agenten, die Rabatte aushandeln und statische Katalogpreise herausfordern. Plattformen, die proprietäre Modelle auf der Grundlage von Milliarden von Transaktionen trainieren, werden bei der Empfehlungsqualität und damit beim Geldbeutelanteil im E Commerce Markt dominieren.

Analyse der Hemmnisse

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Eskalierender Cybersicherheits- und Betrugsrisiken | -1.6% | Weltweit, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Komplexität und Steuerkomplexität im grenzüberschreitenden Handel | -1.3% | Weltweit, akut in der EU, Indien, dem Vereinigten Königreich nach dem Brexit | Mittelfristig (2–4 Jahre) |

| Cookie-Abschaffung stört die Anzeigenausrichtung | -1.1% | Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsgebundene Lieferzuschläge | -0.9% | Europa, Kalifornien, ausgewählte APAC-Städte | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Eskalierender Cybersicherheits- und Betrugsrisiken

Ransomware-Vorfälle haben sich zwischen 2023 und 2025 verdoppelt, wobei die Behebungskosten 200 Millionen USD übersteigen. Zahlungsbetrug erreichte 2024 38 Milliarden USD. Das Gesetz der EU zur digitalen operationellen Resilienz (Digital Operational Resilience Act), das im Januar 2025 in Kraft trat, schreibt eine Meldung von Datenschutzverletzungen innerhalb von 24 Stunden vor und sieht Bußgelder von bis zu 2 % des weltweiten Umsatzes vor.[4]Europäische Kommission, "Gesetz zur digitalen operationellen Resilienz," ec.europa.eu Kleinere Händler sind mit unverhältnismäßig hohen Compliance-Kosten konfrontiert, was zur Migration auf verwaltete Plattformen führt. Diese Konsolidierung erhöht die Markteintrittsbarrieren im E Commerce Markt.

Regulatorische Komplexität und Steuerkomplexität im grenzüberschreitenden Handel

Die Mindeststeuer der OECD von 15 % und der EU-weite Mehrwertsteuer-One-Stop-Shop haben die Compliance-Kosten für grenzüberschreitende Verkäufer um bis zu 18 % erhöht.[5]Organisation für wirtschaftliche Zusammenarbeit und Entwicklung, "Säule Zwei erklärt," oecd.org Indiens Ausgleichsabgabe belastet Transaktionen für Plattformen ohne lokale Tochtergesellschaften mit 2 %. Umgehungsmaßnahmen wie Geo-Blocking oder lokale Partnerschaften fragmentieren das Inventar und verringern die Skaleneffekte. Anhaltende bürokratische Reibungsverluste dämpfen internationale Expansionspläne im E Commerce Markt.

Segmentanalyse

Nach Geschäftsmodell: Digitalisierung der B2B-Beschaffung nimmt Fahrt auf

B2C entfiel 2025 auf 54,89 % des E Commerce Marktanteils, doch B2B-Transaktionen wachsen mit einem CAGR von 17,43 % schneller. Alibabas 1688.com verarbeitete 2024 B2B-Aufträge im Wert von 1,2 Billionen USD.[6]Alibaba Group, "Geschäftsbericht GJ2025," alibabagroup.com Höhere durchschnittliche Bestellwerte und eingebettete Kreditkonditionen verbessern die Stückökonomie.

B2C-Kanäle profitieren weiterhin von der Integration des Social Commerce, doch das Wachstum in gesättigten Märkten hängt eher von der Liefergeschwindigkeit und Personalisierung als von der Kundenakquise ab. Folglich betrachten Plattformbetreiber die Digitalisierung von Industriebedarf, Gesundheitsbeschaffung und Gastronomievertrieb als die nächste Umsatzgrenze im E Commerce Markt.

Nach Gerätetyp: Mobile Dominanz verändert die Commerce-Architektur

Smartphones erfassten 2025 72,67 % der Transaktionen und wachsen mit einem CAGR von 18,17 %. Das mobile-native Design von TikTok Shop erzielte 2024 einen Brutto-Warenwert von 20 Milliarden USD in den USA. Biometrische Authentifizierung hat den Kaufabbruch beim Bezahlvorgang um 25 % reduziert.

Die Desktop-Nutzung bleibt für hochwertige B2B-Einkäufe relevant, doch sprachaktivierte Nachbestellungen über intelligente Lautsprecher gewinnen an Bedeutung. Plattformen, die Latenz und Ein-Klick-Bezahlung in mobilen Apps optimieren, werden sich einen dauerhaften Wettbewerbsvorteil im E Commerce Markt sichern.

Nach Zahlungsmethode: Regulatorische Klarheit bei BNPL fördert die Akzeptanz

Digitale Geldbörsen machten 2025 43,92 % des Zahlungsvolumens aus, während das Segment „Jetzt kaufen, später zahlen” (BNPL) mit einem CAGR von 19,28 % wächst. Klarna, Affirm und Afterpay verarbeiteten 2024 350 Milliarden USD bei Ausfallquoten unter 2 %. Regulatorische Offenlegungsvorschriften im Vereinigten Königreich und in den USA haben das Modell legitimiert.

Der Kartenanteil erodiert, da digitale Geldbörsen und BNPL reibungslose Nutzererlebnisse bieten. Plattformen integrieren mehrere Zahlungssysteme und intelligentes Routing, um Kosten zu senken und Genehmigungsraten zu erhöhen, was die E Commerce �Ѳ�����ٲ���öß�� weiter ausdehnt.

Notiz: Segmentanteile aller Einzelsegmente sind beim Berichtskauf verfügbar

Nach B2C-Produktkategorie: Quick Commerce transformiert Lebensmittel und Getränke

Unterhaltungselektronik hielt 2025 einen Anteil von 27,88 % an der E Commerce �Ѳ�����ٲ���öß��, doch Lebensmittel und Getränke wachsen mit einem CAGR von 18,86 %. Quick-Commerce-Unternehmen wie Getir und Gopuff sammelten 2024 3 Milliarden USD ein, um Mikro-Erfüllungsnetzwerke zu finanzieren.

Mode-, Schönheits- und Heimkategorien verzeichnen durchschnittliches Wachstum und profitieren von virtuellen Anproben, die die Rücksendequoten senken. Nischen-Vertikalplattformen entstehen im Bereich Fahrzeugteile und Tierbedarf, was generalisierte Marktplätze zwingt, dedizierte Storefronts einzurichten, um den Marktanteil im E Commerce Markt zu halten.

Geografische Analyse

Der asiatisch-pazifische Raum erwirtschaftete 2025 54,46 % des globalen Umsatzes, wobei Chinas E Commerce-Basis von 2,8 Billionen USD und Indiens E Commerce-Basis von 350 Milliarden USD durch UPIs 131 Milliarden Transaktionen im Jahr 2024 untermauert wurden. ��ü�岹��������첹, angeführt von Brasilien, ist die am schnellsten wachsende Region mit einem CAGR von 18,12 %, da Pix die Reibung beim Bezahlvorgang gesenkt und MercadoLibre die Logistikabdeckung ausgebaut hat.

Nordamerika und Europa bleiben bedeutende Märkte, die mit über 14 % jährlich wachsen, da Same-Day-Liefernetzwerke und Abonnementmodelle die Kundenbindung vertiefen. Der Nahe Osten skaliert rasch, wobei die Vereinigten Arabischen Emirate und Saudi-Arabien zollfreie E Commerce-Zonen und Unterstützung für Barzahlung bei Lieferung anbieten, die auf lokale Präferenzen abgestimmt sind.

Afrika weist das höchste latente Potenzial auf; die Allgegenwart von Mobile-Money-Diensten, verkörpert durch M-Pesa, gleicht eine geringe Bankdurchdringung aus. Jumia und Konga bauen Erfüllungsnetzwerke auf, trotz Währungsvolatilität und Infrastrukturlücken. Unternehmen, die Logistikbeschränkungen lösen können, werden die nächste Wachstumswelle des E Commerce Markts auf dem Kontinent erschließen.

Wettbewerbslandschaft

Die fünf größten Plattformen – Amazon, Alibaba, Walmart, JD.com und Shopify – kontrollierten 2025 rund 35 % des Brutto-Warenwerts. Sie nutzen proprietäre Logistikflotten, Cloud-Infrastruktur und KI-Empfehlungsmaschinen, um ihre Positionen zu schützen. Social-First-Neueinsteiger wie TikTok Shop und Temu gewinnen Marktanteile, indem sie Commerce in Inhalte einbetten und fabrikdirekte Preise anbieten.

Der Einsatz von Technologie ist das zentrale Unterscheidungsmerkmal. Shopify meldete 2024 Patente auf dezentrales Bestandsmanagement und Echtzeit-Preisgestaltung an. Amazon betreibt 400.000 Lieferfahrzeuge, und Alibabas Cainiao-Netzwerk erstreckt sich auf 200 Länder, was die vertikale Integration unter Beweis stellt.

Die regionale Konsolidierung beschleunigt sich: Sea Ltd übernimmt Last-Mile-Start-ups in Südostasien, und MercadoLibre investiert 2,5 Milliarden USD, um die Same-Day-Abdeckung in ��ü�岹��������첹 auszubauen. Im E Commerce Markt bestehen weiterhin Chancen in der B2B-Beschaffung und im Quick-Commerce-Lebensmittelhandel in Städten der zweiten Reihe.

Marktführer der E Commerce-Branche

Amazon.com Inc.

Alibaba Group Holding Limited

Walmart Inc.

JD.com Inc.

eBay Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2025: Amazon Web Services führte generative KI-Tools ein, die die Händlerakquisitionskosten um 15 % gesenkt haben.

- November 2025: MercadoLibre verpflichtete sich, 2,5 Milliarden USD zu investieren, um 50 Erfüllungszentren in ��ü�岹��������첹 hinzuzufügen.

- April 2025: Shopify integrierte Shop Pay mit TikTok und ermöglichte so Ein-Klick-Käufe für 150 Millionen US-Nutzer.

- März 2025: Alibabas Cainiao erwarb 51 % von Yurtiçi Kargo für 1,1 Milliarden USD und baute damit die europäische Erfüllungsinfrastruktur aus.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den globalen E-Commerce-Markt als den Gesamtwert von Waren und Dienstleistungen, die über internetgestützte Transaktionen in den Bereichen Business-to-Consumer, Business-to-Business und Consumer-to-Consumer gekauft werden, gemessen zum Zeitpunkt der Zahlungsautorisierung und umgerechnet in konstanten USD 2025. Erfasst werden digitale Bestellungen, die über Websites, mobile Apps, Social-Commerce-Feeds, Sprachassistenten und eingebettete APIs aufgegeben werden, nicht aber die anschließenden Einnahmen aus Logistik oder Zahlungsabwicklung.

Umfang Ausschlüsse: Bruch von Geschenkkarten, offline abgewickelte "Click-and-Collect"-Zahlungen in Geschäften und der Bruttowert von Online-Werbung sind ausgeschlossen.

Überblick über die Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp (B2C)

- Smartphone / Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode (B2C)

- Kredit- / Debitkarten

- Digitale Geldbörsen

- BNPL

- Sonstige Zahlungsmethoden

- Nach Produktkategorie (B2C)

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Heim

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Spanien

- Italien

- Niederlande

- Russland

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- ��ü���ǰ���

- Indonesien

- Thailand

- Malaysia

- Übriger asiatisch-pazifischer Raum

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Chile

- Übriges ��ü�岹��������첹

- Naher Osten

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�����

- Israel

- Übriger Naher Osten

- Afrika

- ��ü�岹�ڰ����첹

- Nigeria

- Kenia

- Ä�����ٱ��

- Übriges Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Marktplatzbetreibern, Zahlungsgateways, 3PL-Managern, Leitern des digitalen Markenhandels und KMU-Exporteuren in Asien, Nordamerika, Europa und wichtigen Grenzmärkten. Diese Interviews bestätigten Annahmen zu Konversionsraten, saisonalen Verschiebungen und der Geschwindigkeit, mit der BNPL- und Live-Commerce-Tools die Warenkorbgröße erhöhen.

Desk Research

Zunächst haben wir den Nachfragepool anhand offener Datensätze wie UNCTAD-Indizes für den B2C-E-Commerce, Zählungen von sicheren Servern der Weltbank, vierteljährliche Einzelhandelsumsätze im E-Commerce in den USA, Eurostat-Statistiken zur digitalen Wirtschaft und nationale Zolldaten zu grenzüberschreitenden Paketen kartiert. 10-Ks von Unternehmen, Investorendecks und groß angelegte IKT-Umfragen unter Haushalten halfen bei der Verfeinerung der Käuferpenetration und des durchschnittlichen Bestellwerts nach Region. Ausgewählte kostenpflichtige Quellen, insbesondere D&B Hoovers für die Umsätze von Händlern und Dow Jones Factiva für Nachrichten über Geschäftsabschlüsse, füllten wichtige Lücken. Diese Liste dient der Veranschaulichung; viele weitere öffentliche und firmeneigene Quellen bildeten die Faktengrundlage.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Konstrukt skaliert den Konsum der privaten Haushalte, die Beschaffung der Unternehmen und den Großhandelsumsatz, wobei kalibrierte Online-Durchdringungsquoten, grenzüberschreitende Anteile und Kanalaufschläge verwendet werden. Die Ergebnisse werden durch selektive Bottom-up-Kontrollen des GMV der führenden Plattformen und der ASP × Stückzahlen der Stichprobe auf ihre Belastbarkeit geprüft. Variablen wie die Smartphone-Penetration, die Nutzung digitaler Geldbörsen, die Logistikkosten pro Tropfen, die durchschnittliche Rückgabequote und die Marketing-Akquisitionskosten führen zu jährlichen Anpassungen. Eine multivariate Regression mit verzögerten Makroindikatoren sowie eine Szenarioanalyse (Basis, Aufwärts, Abwärts) prognostizieren Werte für 2025-2030. Die endgültige Gewichtung der Szenarien ergibt sich aus den Konsensbereichen der Expertengespräche. Lücken in dünn besiedelten Märkten werden durch regionale Analoga überbrückt, die durch Einkommens- und Konnektivitätsindizes normalisiert werden.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine zweistufige Analystenprüfung und ein Varianzscreening gegen Handels-, Steuer- und Zahlungsvolumen. Die Modelle werden jährlich aktualisiert, und bei wichtigen Ereignissen wie politischen Veränderungen, großen Plattformfusionen oder Schocks von pandemischem Ausmaß werden Zwischenaktualisierungen vorgenommen. Vor jeder Lieferung an einen Kunden wird eine Sinnesprüfung auf der letzten Meile durchgeführt.

Warum unsere globale E-Commerce-Basislinie Verlässlichkeit verlangt

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Grenzwerte für die Online-Durchdringung anwenden, B2B-Ströme einbeziehen oder auslassen und Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren.

Die wichtigsten Faktoren, die zu einer Diskrepanz führen, sind die Breite der abgedeckten Geschäftsmodelle, die Kadenz der Währungsumrechnung und die Behandlung des GMV gegenüber dem Nettoumsatz. Einige Herausgeber schließen die industrielle Beschaffung aus oder beziehen Versandgebühren mit ein, während andere das historische Wachstum fortschreiben, ohne den Anstieg des Live-Commerce oder Trends bei der Einführung von FinTech zu untersuchen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 31,22 Tn (2025) | ���ϲ����� | |

| USD 29,46 Tn (2024) | Globale Unternehmensberatung A | Ohne aufstrebende Live-Commerce-Märkte und mit durchschnittlichen Wechselkursen für 2023 |

| USD 26,80 Tn (2024) | Industrieverband B | B2C-Schwerpunkt, lässt B2B-Transaktionen auf der Anbieterseite außer Acht |

| USD 5,58 Tn (2022) | Regionale Beratung C | Erfasst werden nur Einzelhandelswaren, keine Dienstleistungen oder grenzüberschreitenden Ströme |

Diese Vergleiche zeigen, dass der disziplinierte Umfang von Mordor, die Währungsanpassung an den konstanten Dollar des Jahres 2025 und die jährliche Neukalibrierung des Käuferverhaltens eine ausgewogene, transparente Basislinie liefern, die die Entscheidungsträger auf klar definierte Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Wie schnell wird der globale E Commerce Markt bis 2031 voraussichtlich wachsen?

Für den E Commerce Markt wird ein Wachstum mit einem CAGR von 16,46 % prognostiziert, das bis 2031 einen Wert von 77,58 Billionen USD erreicht.

Welche Region wird das Wachstum in den nächsten fünf Jahren anführen?

Für ��ü�岹��������첹 wird der schnellste regionale CAGR von 18,12 % prognostiziert, unterstützt durch Pix-Sofortzahlungen und erweiterte Logistikkapazitäten.

Was treibt die Akzeptanz von „Jetzt kaufen, später zahlen” (BNPL) beim Bezahlvorgang an?

Regulatorische Klarheit im Vereinigten Königreich und in den USA hat BNPL legitimiert und ermöglichte es Anbietern, 2024 350 Milliarden USD bei Ausfallquoten unter 2 % zu verarbeiten.

Warum gewinnt B2B-E Commerce an Bedeutung?

Unternehmen wünschen sich Erlebnisse auf Verbraucherqualitätsniveau und eingebettete Kreditkonditionen, was B2B-Kanäle dazu veranlasst, bis 2031 mit einem CAGR von 17,43 % zu wachsen.

Wie gehen Plattformen mit Cybersicherheitsrisiken um?

Neue EU-Vorschriften schreiben eine Meldung von Datenschutzverletzungen innerhalb von 24 Stunden vor, was kleinere Händler auf verwaltete Plattformen drängt, die Compliance- und Sicherheitskosten absorbieren können.

Welcher Gerätetyp beherrscht die Mehrzahl der Online-Transaktionen?

Smartphones machten 2025 72,67 % der Transaktionen aus und werden weiterhin dominieren, da biometrisches Ein-Klick-Bezahlen zum Standard wird.

Seite zuletzt aktualisiert am: