Größe und Marktanteil des US-amerikanischen Magnetresonanztomographie-Markts

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

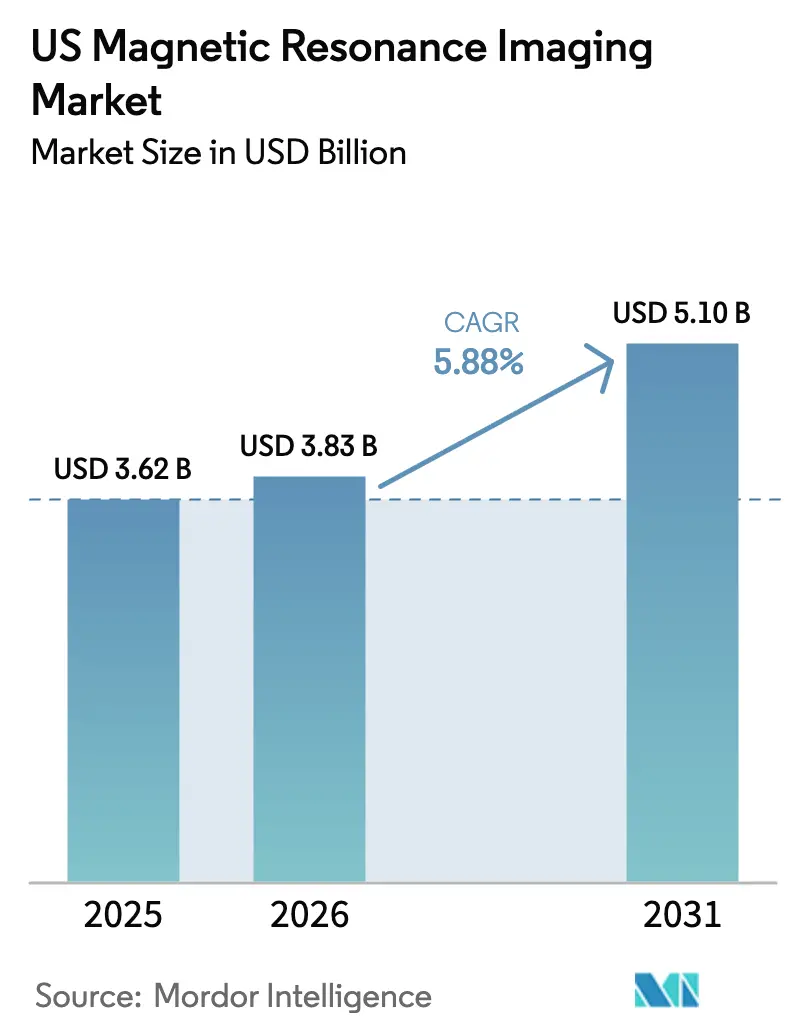

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 3.62 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 3.83 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 5.1 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.88% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des US-amerikanischen Magnetresonanztomographie-Markts von ���ϲ�����

Die Größe des US-amerikanischen MRT-Markts wird im Jahr 2026 auf 3,83 Milliarden USD geschätzt, wachsend vom Wert des Jahres 2025 in Höhe von 3,62 Milliarden USD, mit Projektionen für 2031, die 5,1 Milliarden USD zeigen, und einer Wachstumsrate von 5,88 % CAGR über den Zeitraum 2026–2031. Die demografische Alterung, der breite Anstieg chronischer Erkrankungen und die kontinuierliche Modernisierung der bildgebenden Infrastruktur sowohl in Krankenhäusern als auch in ambulanten Einrichtungen tragen gemeinsam zur Aufrechterhaltung der Nachfrage bei. Geschlossene Systeme bleiben der klinische Arbeitspferd, doch tragbare und ultraniederfeld-Plattformen gewinnen an Boden, da Anbieter Flexibilität und geringere Kapitalaufwendungen anstreben. Die Erstattungspolitik wird schrittweise unterstützender, da das Wachstum der Medicare-Advantage-Einschreibungen den Druck bei der leistungsorientierten Vergütung ausgleicht. Künstliche Intelligenz verkürzt Scanzeiten und verbessert die Bildqualität, was es Anbietern ermöglicht, den Gerätedurchsatz ohne zusätzliche Magnete zu steigern. Die Wettbewerbsdifferenzierung konzentriert sich nun auf Workflow-Software, heliumfreie Magnete und Servicepartnerschaften, die die Betriebszeit garantieren.

Wichtigste Erkenntnisse des Berichts

- Nach Architektur führten geschlossene Systeme mit einem Marktanteil von 77,62 % im US-amerikanischen MRT-Markt im Jahr 2025, während für tragbare Einheiten eine CAGR von 6,31 % bis 2031 prognostiziert wird.

- Nach Feldstärke hielt die Mittelfeld-1,5-T-Kategorie einen Marktanteil von 47,62 % am US-amerikanischen MRT-Markt im Jahr 2025; Ultrahochfeld-Plattformen entwickeln sich mit einer CAGR von 5,98 % bis 2031.

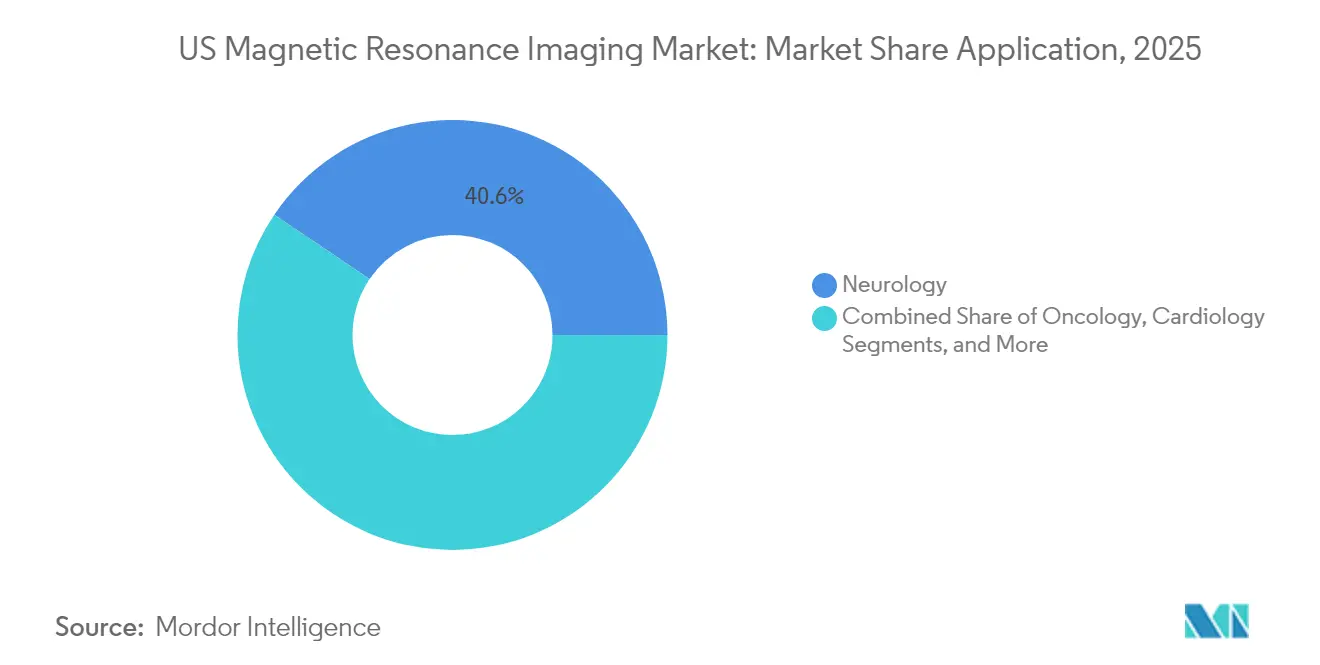

- Nach Anwendung entfiel auf die Neurologie ein Anteil von 40,55 % an der Größe des US-amerikanischen MRT-Markts im Jahr 2025; die Onkologie-Bildgebung soll im Prognosezeitraum mit einer CAGR von 6,86 % am schnellsten wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke im US-amerikanischen Magnetresonanztomographie-Markt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Zunehmende globale Belastung durch chronische und altersbedingte Erkrankungen | +1.5% | National, mit höherer Konzentration in Zentren mit alternder Bevölkerung und Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Zunehmende Erstattungsabdeckung und staatliche Unterstützung für hochwertige bildgebende Modalitäten | +1.0% | National, mit Schwerpunkt auf der Ausweitung von Medicare Advantage und staatlichen Medicaid-Programmen | Mittelfristig (2–4 Jahre) |

| Technologische Durchbrüche in der MRT | +1.2% | National, mit früher Übernahme in großen Ballungsräumen und akademischen medizinischen Zentren | Mittelfristig (2–4 Jahre) |

| Stetiges Wachstum der Gesundheitsausgaben und Modernisierung der bildgebenden Infrastruktur in Krankenhäusern und ambulanten Einrichtungen weltweit | +0.8% | National, mit beschleunigtem Wachstum in unterversorgten ländlichen Gebieten und Vorortmärkten | Langfristig (≥ 4 Jahre) |

| Ausweitung der klinischen Indikationen für MRT | +0.6% | National, mit Konzentration in spezialisierten Versorgungszentren und Forschungseinrichtungen | Mittelfristig (2–4 Jahre) |

| Verlagerung hin zu patientenzentrierten, nicht-ionisierenden diagnostischen Alternativen | +0.5% | National, mit höherer Übernahme in verbraucherorientierten Gesundheitsmärkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende globale Belastung durch chronische und altersbedingte Erkrankungen

76,4 % der US-amerikanischen Erwachsenen berichteten im Jahr 2025 von mindestens einer chronischen Erkrankung, ein Muster, das sich in einer anhaltenden MRT-Nutzung für neurologische, onkologische und kardiologische Untersuchungen niederschlägt. Anbieter bevorzugen den Weichteilkontrast der Modalität zur Diagnose von Alzheimer, Multipler Sklerose und ischämischem Schlaganfall, wo eine Früherkennung die therapeutischen Ergebnisse verbessert. Die FDA-Zulassung für die kopfspezifische SIGNA-MAGNUS-3,0-T-Plattform von GE HealthCare verdeutlicht die Reaktion der Branche und ermöglicht spezialisierte Neuro-Bildgebung in kürzeren Sitzungen [1]GE HealthCare, "SIGNA MAGNUS 3,0 T Neuroimaging-System erhält FDA-Zulassung," gehealthcare.com. Derselbe demografische Wandel beschleunigt die Onkologie-Bildgebung, da Präzisionsmedizin-Protokolle auf wiederholte hochauflösende Tumorkartierung angewiesen sind. Insgesamt fügt die Belastung durch chronische Erkrankungen dem langfristigen Marktwachstum einen Anstieg von 1,8 Prozentpunkten hinzu.

Zunehmende Erstattungsabdeckung und staatliche Unterstützung für hochwertige bildgebende Modalitäten

Die Zentren für Medicare- und Medicaid-Dienste (CMS) haben für 2026 eine Erhöhung der Medicare-Advantage-Tarife um 5,06 % festgelegt, wodurch mehr als 25 Milliarden USD an zusätzlicher Finanzierung freigesetzt werden, die in das diagnostische Bildgebungsvolumen fließen werden [2]Zentren für Medicare- und Medicaid-Dienste, "Bekanntmachung der Medicare-Advantage-Tarife 2026," cms.gov. Verwaltungsentlastung kam auch, als die CMS das Maß für Lendenwirbelsäulen-MRT aus der Qualitätsberichterstattung entfernte und damit den Anbieter-Workflow erleichterte. Private Kostenträger folgen diesem Beispiel, indem sie Patienten zu kosteneffizienten ambulanten Zentren lenken, die häufig in neue Geräte investieren, um Netzwerkverträge zu gewinnen. Diese Maßnahmen fügen dem mittelfristigen Wachstum zusammen 1,2 Prozentpunkte hinzu und reduzieren die historische Erlösvolatilität, die mit Gebührenplankürzungen verbunden war.

Technologische Durchbrüche in der MRT

Die Deep-Learning-Rekonstruktion verkürzt die Scanzeiten um etwa 30 % und steigert die tägliche Gerätekapazität um bis zu einem Drittel, ohne die Bildqualität zu beeinträchtigen. Die SmartSpeed-Precise-Engine von Philips verdoppelt diesen Vorteil, indem sie zwei KI-Algorithmen kombiniert, um die Schärfe um 80 % zu verbessern und die Untersuchungszeit um den Faktor drei zu reduzieren. Am anderen Ende des Spektrums kommen 0,05-T-Ultraniederfeld-Prototypen mit Standard-Netzstrom aus und verzichten auf HF-Abschirmung, wodurch die Installationskosten um nahezu 90 % sinken. Der Kontrastmittelwirkstoff Gadoquatran von Bayer senkt die Gadolinium-Exposition um 60 %, ein Sicherheitsgewinn für Patienten mit eingeschränkter Nierenfunktion. Insgesamt trägt die Technologie 1,5 Prozentpunkte zur CAGR bei, da Krankenhäuser KI-Suiten und heliumfreie Magnete übernehmen.

Stetiges Wachstum der Gesundheitsausgaben und Modernisierung der bildgebenden Infrastruktur in Krankenhäusern und ambulanten Einrichtungen weltweit

Das Allegheny Valley Hospital investierte 12 Millionen USD in die Erweiterung seiner Radiologie-Suite und installierte ein mobiles MRT, um 40 neue wöchentliche Zeitfenster zu eröffnen. Die Reform der Bedarfsplanungsgenehmigungen (Certificate-of-Need) beschleunigt den ambulanten Ausbau; US Radiology Specialists plant 2025 zwölf eigenständige Zentren, um die Reichweite in unterversorgten Gemeinden zu erweitern. Vizient prognostiziert, dass die fortschrittliche ambulante Bildgebung im nächsten Jahrzehnt um 13 % steigen wird, eine Verlagerung, die die Entwicklung des US-amerikanischen MRT-Markts unterstützt. Die Siebenjahresvereinbarung von GE HealthCare mit Sutter Health umfasst 300 Einrichtungen und integriert KI-Triagetools, was veranschaulicht, wie Anbieter langfristiges Volumen durch Unternehmensverträge sichern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Hohe Kosten von MRT-Systemen | -0.8% | National, mit ausgeprägter Auswirkung in ländlichen und unterversorgten Gebieten sowie Gemeindekrankenhäusern | Langfristig (≥ 4 Jahre) |

| Mangel an zertifizierten MRT-Technologen | -1.2% | National, mit schwerem Mangel in ländlichen Gebieten, Sekundärmärkten und nicht-metropolitanen Regionen | Kurzfristig (≤ 2 Jahre) |

| Rückläufige Erstattungssätze für fortschrittliche Bildgebung | -0.9% | National, mit besonderer Auswirkung auf Medicare-abhängige Anbieter und Landkrankenhäuser | Kurzfristig (≤ 2 Jahre) |

| Sicherheits- und Kompatibilitätsbedenken für Patienten | -0.4% | National, mit höherer Auswirkung in Einrichtungen, die ältere Bevölkerungsgruppen und Patienten mit Implantaten versorgen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Kosten von MRT-Systemen

Ein Hochfeld-Gerät kostet in der Regel mehr als 225.000 USD und erfordert eine aufwendige Standortvorbereitung, einschließlich HF-Abschirmung und kryogener Kühlung [3]IEEE, "Kostenbarrieren für ländliche MRT-Installationen," ieee.org. Ländliche Krankenhäuser, die bereits unter finanziellem Druck stehen, verschieben solche Anschaffungen, was zu mehr als 100 Schließungen von Einrichtungen seit 2010 beigetragen hat, die den Bildzugang für fast ein Fünftel der ländlichen Bevölkerung beseitigt haben. Die Technologie beginnt, diese Barriere abzumildern: Ultraniederfeld-Hardware mit einem Preis von rund 22.000 USD kommt ohne Helium aus, während die Philips-BlueSeal-Magnete seit 2018 5 Millionen Liter Helium und 40 MWh Energie pro System einsparen. Selbst wenn die Anschaffungskosten sinken, bleibt der Preis eine Bremse von 0,8 Prozentpunkten auf das langfristige Wachstum.

Mangel an zertifizierten MRT-Technologen

Die Vakanzenrate für radiologische Technologen lag 2025 bei 18,1 %, verglichen mit 6,2 % drei Jahre zuvor [4]Radiologische Gesellschaft Nordamerikas, "Umfrage zur Vakanzenrate für radiologische Technologen 2025," rsna.org. Personallücken verlängern die Wartezeiten und zwingen einige Abteilungen dazu, abendliche oder Wochenendpläne einzuschränken, was den Durchsatz um bis zu 20 % reduziert. Die Gehälter stiegen auf einen Median von 83.740 USD, doch die Ausbildungskapazitäten hinken der Nachfrage hinterher. Anbieter reagieren mit Ausbildungsprogrammen wie der Technologen-Fortbildungsakademie von US Radiology Specialists, die 2025 19 Technologen abschloss und 27 Auszubildende einschrieb. KI-Automatisierung erleichtert repetitive Positionierungs- und Protokollauswahlaufgaben, aber die menschliche Überwachung von Patientensicherheit und Qualitätssicherung bleibt unverhandelbar, was dem kurzfristigen Wachstum 1,2 Prozentpunkte abzieht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Architektur: Geschlossene Systeme dominieren trotz portabler Innovation

Geschlossene Einheiten hielten im Jahr 2025 einen Anteil von 77,62 % am US-amerikanischen MRT-Markt und bestätigen die Abhängigkeit der Modalität von ganzkörperlicher, hochfeldiger Bildgebung für komplexe Neuro- und Onkologiefälle. Das kanonische Weitbohrformat mit 70 cm Durchmesser reduziert die Patientenangst, ohne die Gradientenleistung zu beeinträchtigen – eine Kombination, die für Gemeindekrankenhäuser ideal ist, die Vielseitigkeit benötigen. Extremitätenspezifische Magnete bedienen orthopädische Kliniken, ihr Einfluss auf den Gesamtumsatz bleibt jedoch bescheiden. Tragbare Systeme verzeichnen das schnellste Wachstum mit einer CAGR von 6,31 % bis 2031, da Notaufnahmen, Intensivstationen und ländliche Standorte Point-of-Care-Diagnosemöglichkeiten suchen. Hyperfines FDA-zugelassenes Swoop nutzt NVIDIA-KI zur Verbesserung der Gehirnbildqualität und demonstriert einen mobilen Installationsplatzbedarf in der Größe eines Beatmungsgeräte-Wagens. Offene Magnete bleiben relevant für klaustrophobische oder bariatrische Patienten, obwohl ihre geringere Feldstärke nuancierte neurovaskuläre Arbeiten im Vergleich zu geschlossenen 1,5-T- oder 3-T-Designs einschränkt.

Der Aufstieg tragbarer MRT-Geräte überschneidet sich mit den Zielen der wertbasierten Versorgung, da die Bildgebung am Krankenbett kostspielige Patiententransporte vermeidet und das Sedierungsrisiko senkt. Dennoch begünstigen die Erstattungscodes weiterhin herkömmliche Räume, sodass die Übernahme auf akademische Zentren konzentriert ist, die Pilotprojekte finanzieren können. Anbieter bündeln nun Finanzierungen und KI-Software, um Pilotbestellungen in Flottenrollouts umzuwandeln – eine Taktik, die den breiteren Wettbewerb um die Gesamtbetriebskosten statt um den Listenpreis widerspiegelt. Krankenhäuser, die alternde 1,5-T-Geräte ersetzen, entscheiden sich oft für heliumfreie Magnete, um sich gegen Rohstoffvolatilität abzusichern, eine Wahl, die die Führungsposition der geschlossenen Architektur weiter festigt, während tragbare Einheiten neue Einnahmequellen in nicht-traditionellen Umgebungen erschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Feldstärke: Mittelfeld-Dominanz mit ultrahohem Wachstum

1,5-Tesla-Geräte repräsentierten im Jahr 2025 47,62 % der Größe des US-amerikanischen MRT-Markts nach Feldstärke, bevorzugt wegen ausgewogener Anschaffungskosten, Wartung und klinisch adäquater Signal-Rausch-Verhältnisse. Gemeindekrankenhäuser bevorzugen 1,5 T, da Gradientenaufrüstungen und KI-Rekonstruktion nun in vielen Körper- und Herzanwendungen mit der 3-T-Leistung mithalten. Niederfeld-Magnete unter 0,3 T bleiben relevant, wenn Metallimplantate oder Kostenbeschränkungen den Hochfeldeinsatz ausschließen, aber ihr Anteil sinkt, da portable hochleistungsfähige Optionen entstehen. GE SIGNA Sprint steigert die 1,5-T-Gradientenleistung auf 200 mT/m und verwischt den historischen Leistungsunterschied zu 3-T-Systemen.

Ultrahochfeld-Plattformen über 7 T verzeichnen bis 2031 eine CAGR von 5,98 %, hauptsächlich in Forschungskrankenhäusern, die mikrostrukturelle Gehirnbildgebung oder Spektroskopie benötigen. Die FDA hat 7 T für den eingeschränkten klinischen Einsatz zugelassen, und die präoperative Kartierung bei Epilepsie profitiert von der Submillimeter-Auflösung, die Resektionsränder führt. Die Installation einer 7-T-Einheit erfordert jedoch verstärkte Böden und neue Stromversorgungen, was die Kapazitäten auf führende Neurologiezentren begrenzt. Sehr-Hochfeld-3-T-Geräte behaupten eine wichtige Nische in fortgeschrittener Muskel-Skelett- und Prostata-Diagnostik, wo höhere Signal-Rausch-Verhältnisse multiparametrische Protokolle ohne Kontrastmittel ermöglichen. Investoren wägen das Ertragspotenzial von Ultrahochfeld-Geräten gegen das Auslastungsrisiko ab; daher entscheiden sich viele für 3-T-Aufrüstungen kombiniert mit KI-Beschleunigung als Zwischenweg zur Präzisionsbildgebung.

Nach Anwendung: Führungsposition der Neurologie mit Beschleunigung der Onkologie

Die Neurologie behielt im Jahr 2025 einen Anteil von 40,55 % an der Größe des US-amerikanischen MRT-Markts nach Anwendung und unterstreicht die dominante Rolle der MRT bei der Schlaganfall-Triage, Demenz-Abklärungen und der Überwachung der Multiplen Sklerose. Die kopfspezifische SIGNA-MAGNUS-Plattform signalisiert das Engagement der Hersteller für die Neurologie, wo gezielte Feldhomogenität überlegene kortikale Details liefert. Kardiologische Anwendungen wachsen stetig dank Kontrastmittelfortschritten wie Flurpiridaz, die die Perfusionskartierung verbessern. Die Muskel-Skelett-Bildgebung profitiert von dedizierten Extremitätenspulen und bedient die Sportmedizin und die alternden Babyboomer, die Gelenkersatz suchen.

Die Onkologie verzeichnet die schnellste Entwicklung mit einer CAGR von 6,86 %, was sowohl Inzidenztrends als auch die Präzisionstherapie widerspiegelt. Verkürzte Brust-MRT-Protokolle bringen die Untersuchungszeit auf unter zehn Minuten und machen Hochrisikoscreenings in beschäftigten ambulanten Zentren durchführbar. Die synthetische Diffusionssequenz der Universität Waterloo lässt malignes Gewebe aufleuchten und ermöglicht es Chirurgen, Resektionsränder sicher zu planen. KI treibt die Läsionssegmentierung und Responsebeurteilung voran und gibt Radiologen quantitative Biomarker, die direkt in klinische Studienendpunkte übersetzt werden. Da Kostenträger die Erstattung an Ergebnisse knüpfen, heben solche Analysen die MRT von einer anatomischen Momentaufnahme zu einer longitudinalen Entscheidungsplattform.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Vereinigten Staaten zeigen regionale Kontraste, die den Gerätemix und das Verfahrensvolumen beeinflussen. Große Ballungsräume wie New York, Los Angeles und Chicago weisen die dichteste Konzentration von 3-T- und experimentellen 7-T-Installationen auf, bedingt durch akademische medizinische Zentren und höhere Pro-Kopf-Gesundheitsausgaben. CMS prognostiziert ein jährliches Wachstum der nationalen Gesundheitsausgaben von 5,6 % bis 2032, ein Trend, der die kontinuierliche Flottenerneuerung in diesen Zentren finanziert. Anbieter im Nordosten und an der Westküste führen frühe KI-Rollouts durch, da starke Kapitalreserven die Software-Abonnementgebühren ausgleichen. Patienten in diesen Regionen erhalten MRT früher in der diagnostischen Kette, was die Nutzung auf ein Niveau anhebt, das den nationalen Durchschnitt übertrifft.

Ländliche Gemeinden beherbergen nahezu 20 % der Bevölkerung, erlebten jedoch seit 2010 mehr als 100 Krankenhausschließungen, wodurch Bildgebungswüsten entstanden, die staatliche Gesundheitsbehörden dazu drängen, Point-of-Care-Lösungen zu subventionieren. Hyperfine und andere portable Anbieter positionieren Ultraniederfeld-Einheiten als Brückentechnologie, die neurologische Bildgebung in kritische Zugangskrankenhäuser bringt, ohne Infrastrukturumbau. Südliche und Mittlere-Westen-Bundesstaaten zeigen gemischte Dynamiken; städtische Zentren investieren in 3-T-Aufrüstungen, während landwirtschaftliche Landkreise mit Personalengpässen kämpfen. Regionale Reformen der Bedarfsplanungsgenehmigungen lockern Beschränkungen und ermöglichen es ambulanten Entwicklern, Bildgebungszentren in der Nähe wachsender Vororte zu eröffnen – eine Änderung, die die regionalen Scanvolumina in den nächsten fünf Jahren voraussichtlich steigern wird.

Die Medicare-Advantage-Durchdringung variiert erheblich: Sie übersteigt 55 % in Florida, liegt jedoch unter 25 % in Wyoming, was die Erstattungsbereitschaft für neue Technologien prägt. Staaten mit großzügiger Medicaid-Ausweitung kanalisieren ebenfalls Nachfrage; Gemeindekrankenhäuser in Kalifornien nutzen ergänzende Zahlungen zur Finanzierung heliumfreier Magnete als Teil von Dekarbonisierungsversprechen. Der 300-Einrichtungen-Pakt zwischen Sutter Health und GE in Kalifornien verdeutlicht, wie Anbieter-Versorger-Allianzen die KI-Kapazität landesweit ausbauen, während Mittelatlantik-Systeme ähnliche Vereinbarungen verfolgen, um der Wettbewerbsbedrohung durch regionale gewinnorientierte Ketten entgegenzuwirken.

Wettbewerbslandschaft

Der US-amerikanische MRT-Markt zeigt eine moderate Konzentration, da drei multinationale Unternehmen – GE HealthCare, Siemens Healthineers und Philips – die breitesten Portfolios kontrollieren. Jedes investiert jährlich mehr als 1 Milliarde USD in Forschung und Entwicklung und sichert Unternehmensverträge, die Serviceerlöse festigen. GE kooperierte mit Sutter Health für eine siebenjährige, systemweite Bildgebungsrenovierung und schloss sich separat mit RadNet zusammen, um SmartTechnology-KI-Suiten zu pilotieren, die zweistellige Produktivitätsgewinne versprechen. Siemens kontert mit DeepResolve-Rekonstruktion und einem offenen Abonnementmodell, das Software-Updates für die Lebensdauer des Magnets bündelt. Philips konzentriert sich auf Nachhaltigkeit; BlueSeal-heliumfreie Magnete minimieren Ausfallzeiten aufgrund globaler Heliumknappheit.

Herausforderer attackieren spezifische Schmerzpunkte. United Imaging erhielt die FDA-Zulassung für den uMR-Jupiter-5-T-Scanner und bietet ein Vollservice-Liefermodell an, das die Standortplanungszeiten von Monaten auf Wochen verkürzt. Hyperfine monetarisiert die Bildgebung am Krankenbett in Schlaganfall-Einheiten – ein Workflow, den etablierte Anbieter nur schwer replizieren können, ohne Flaggschiff-Produkte zu kannibalisieren. Die Patentaktivität bleibt lebhaft: Philips reichte allein im Jahr 2024 594 medizintechnische Anmeldungen beim Europäischen Patentamt ein und signalisiert damit ein fortgesetztes Wettrüsten bei Magnetdesign, KI und Workflow-Orchestrierung.

Der Preiswettbewerb intensiviert sich bei Mittelfeld-Systemen, wo ein überfülltes Anbieterfeld – Canon, Fujifilm, Esaote und Neusoft – robuste Leistung zu geringeren Kosten bietet. Die Servicedifferenzierung entsteht durch Fernüberwachung, die Spulenfehler vorhersagt und Wartungsteile vor dem Auftreten von Ausfallzeiten vorschreibt. Krankenhäuser der zweiten Stufe wägen Multi-Anbieter-Serviceverträge ab, um Flotten mit gemischten Marken zu rationalisieren, und zwingen OEMs, ihren Wert über den Hardwareverkauf hinaus zu beweisen. Insgesamt begünstigt der Marktwettbewerb Lieferanten, die Hardware, Software und Lebenszyklusfinanzierung in ein einziges Angebot integrieren, das mit den Kostenbeschränkungen und Qualitätskennzahlen der Anbieter übereinstimmt.

Branchenführer im US-amerikanischen Magnetresonanztomographie-Markt

-

Fujifilm Holdings Corporation

-

Siemens Healthcare GmbH

-

GE HealthCare

-

Canon Inc. (Canon Medical Systems Corporation)

-

Koninklijke Philips N.V

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2025: GE HealthCare stellte Sonic DL vor, eine Deep-Learning-Beschleunigungsmaschine, die Single-Herzschlag-Herz-MRT-Aufnahmen ermöglicht.

- Mai 2024: Das Cincinnati Children's Hospital bildete seinen ersten Patienten mit XENOVIEW-Xenongas für die verbesserte Kartierung der Lungenventilation ab, nachdem die FDA-Zulassung Ende 2022 erteilt wurde.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der US-amerikanische Markt für Magnetresonanztomographie (MRT) definiert als alle neuen, fabrikmäßig hergestellten Scanner, die in US-Gesundheitseinrichtungen verkauft werden, gruppiert nach Architektur (offen, geschlossen, Weitwinkel, Extremitäten), Feldstärke (<=0,3 T bis >=7 T) und klinischen Anwendungsbereichen wie Neurologie oder Onkologie.

Ausschluss des Geltungsbereichs: Dienstleistungseinnahmen aus installierten Scannern und Verkäufe von überholten oder gebrauchten MRT-Geräten fallen nicht unter diese Wertbestimmung.

Überblick über die Segmentierung

-

Nach Architektur

- Geschlossene MRT-Systeme

- Offene MRT-Systeme

- Weitbohr-MRT-Systeme

- ����ٰ�����ä�ٱ��-�Ѹ��-������ٱ�

-

Nach Feldstärke

- Niedrigfeld-MRT-Systeme (≤0,3 T)

- Mittelfeld-MRT-Systeme (0,3 T–1,0 T)

- Hochfeld-MRT-Systeme (1,5 T)

- Sehr-Hochfeld-MRT-Systeme (3 T)

- Ultrahochfeld-MRT-Systeme (≥7 T)

-

Nach Anwendung

- Onkologie

- Neurologie

- Kardiologie

- Gastroenterologie

- Muskel-Skelett-Erkrankungen

- Sonstige Anwendungen

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten befragen Radiologen, biomedizinische Ingenieure, Beschaffungsmanager und Berater der Kostenträger im Nordosten, Mittleren Westen, Süden und Westen. In diesen Gesprächen werden die Akzeptanzraten von Ultrahochfeldsystemen, die durchschnittlichen Scantarife und die anstehenden Ersatzbudgets geprüft, so dass wir die in der Schreibtischarbeit aufgestellten Annahmen verfeinern können.

Desk Research

Wir beginnen mit strukturierten Überprüfungen öffentlicher Datensätze von Einrichtungen wie der OECD (Scannerdichte), den Centers for Medicare & Medicaid Services (Verfahrensvolumen und Erstattungstarife) und dem National Cancer Institute (Prävalenz von Krankheiten, die die Nachfrage nach Bildgebung beeinflussen). Handelsverbände wie die Medical Imaging & Technology Alliance, Fachzeitschriften über die Nutzung der Radiologie und die Versanddaten der U.S. International Trade Commission liefern zusätzliche Informationen. Kostenpflichtige Quellen, auf die die Analysten von Mordor zugreifen, einschließlich D&B Hoovers für die Aufteilung der Einnahmen von Anbietern und Dow Jones Factiva für regulatorische Nachrichten, bereichern die Wettbewerbs- und Preisbenchmarks. Die aufgeführten Quellen veranschaulichen unseren Desk-Research-Mix; viele weitere Quellen werden während der Validierung herangezogen.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Eine Top-Down-Rekonstruktion beginnt mit der installierten Basis und den jährlichen Scan-Zahlen, die mit den durchschnittlichen Verkaufspreisen multipliziert werden, die sich je nach Feldstärke und Bohrungsgröße unterscheiden. Lieferanten-Roll-Ups und Channel-Checks verifizieren dann die Gesamtzahlen und schließen Lücken, wenn nur wenige Daten zum Versand von Einheiten vorliegen. Zu den Schlüsselvariablen des Modells gehören die Häufigkeit chronischer Krankheiten, das Wachstum der Krankenhausinvestitionsbudgets, Änderungen in der Erstattungspolitik, die Steigerung des Scandurchsatzes durch die Beschleunigung der künstlichen Intelligenz und die erwartete Deflation der Stückpreise auf Plattformen. Die Prognosen verwenden eine multivariate Regression, die diese Faktoren mit der Nachfrage verknüpft. Anschließend werden in einer Szenarioanalyse die Vorteile von tragbaren Scannern getestet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit externen Benchmarks abgeglichen, von leitenden Analysten überprüft und bei Anomalien erneut kontaktiert. Das Modell wird jedes Jahr aktualisiert, wobei zwischenzeitliche Anpassungen durch wesentliche FDA-Freigaben oder Änderungen der Erstattungscodes vor der endgültigen Lieferung an den Kunden ausgelöst werden.

Warum unsere US-Magnetresonanztomographie Baseline Zuverlässigkeit bietet

Verschiedene Herausgeber geben unterschiedliche Dollarwerte an, da sie oft enge, nur auf Krankenhäuser beschränkte Bereiche, ältere Verfahrensdaten oder Ein-Punkt-ASP-Schätzungen verwenden. Die disziplinierte Mischung aus Umfang, Live-Variablen und jährlicher Aktualisierung von Mordor sorgt dafür, dass unsere Basiswerte mit der aktuellen Marktrealität übereinstimmen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 3,62 B (2025) | ���ϲ����� | - |

| USD 2,00 B (2024) | Regionale Beratung A | ohne Extremitäten- und Weitwinkelgeräte, Verwendung von ASPs für 2019 |

| USD 2,09 B (2024) | Fachzeitschrift B | stützt sich auf globale Anteilsverhältnisse, es fehlt eine primäre Validierung des US-Ersatzzyklus |

Der Vergleich zeigt, dass die Schätzung von Mordor zum ausgewogenen Referenzpunkt wird, auf den sich die Entscheidungsträger verlassen können, wenn der Umfang des Angebots, die Preiskurven und die Validierung durch mehrere Quellen übereinstimmen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der US-amerikanische Magnetresonanztomographie-Markt?

Die Größe des US-amerikanischen Magnetresonanztomographie-Markts wird voraussichtlich im Jahr 2026 3,83 Milliarden USD erreichen und mit einer CAGR von 5,88 % wachsen, um bis 2031 5,1 Milliarden USD zu erreichen.

Welche MRT-Architektur hält den größten Anteil?

Geschlossene Systeme dominierten im Jahr 2025 mit einem Marktanteil von 77,62 % am US-amerikanischen MRT-Markt aufgrund überlegener Bildqualität und Scan-Vielseitigkeit.

Wer sind die wichtigsten Akteure im US-amerikanischen Magnetresonanztomographie-Markt?

Fujifilm Holdings Corporation, Siemens Healthcare GmbH, GE HealthCare, Canon Inc. (Canon Medical Systems Corporation) und Koninklijke Philips N.V. sind die bedeutendsten Unternehmen, die auf dem US-amerikanischen Magnetresonanztomographie-Markt tätig sind.

Welche Hauptherausforderung begrenzt das Marktwachstum?

Ein Mangel an zertifizierten MRT-Technologen bleibt der unmittelbarste Engpass, mit Vakanzenraten von 18,1 % im Jahr 2025.

Seite zuletzt aktualisiert am: