Marktgröße und Marktanteil für tragbare Magnetresonanztomographie

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 4.64 Milliarden US-Dollar |

| Marktgröße (2031) | 6.23 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.05% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Hoch |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für tragbare Magnetresonanztomographie von ���ϲ�����

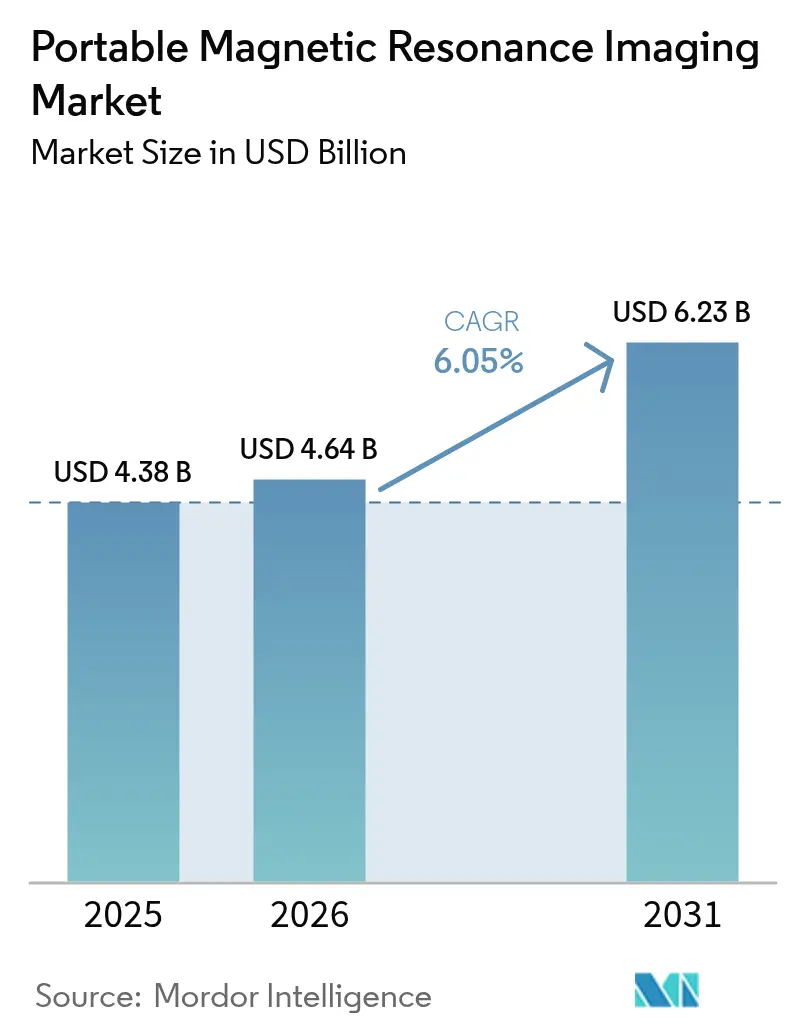

Die Marktgröße für tragbare Magnetresonanztomographie wird für 2025 auf USD 4,38 Milliarden, für 2026 auf USD 4,64 Milliarden geschätzt und soll bis 2031 USD 6,23 Milliarden erreichen, mit einer CAGR von 6,05 % von 2026 bis 2031.

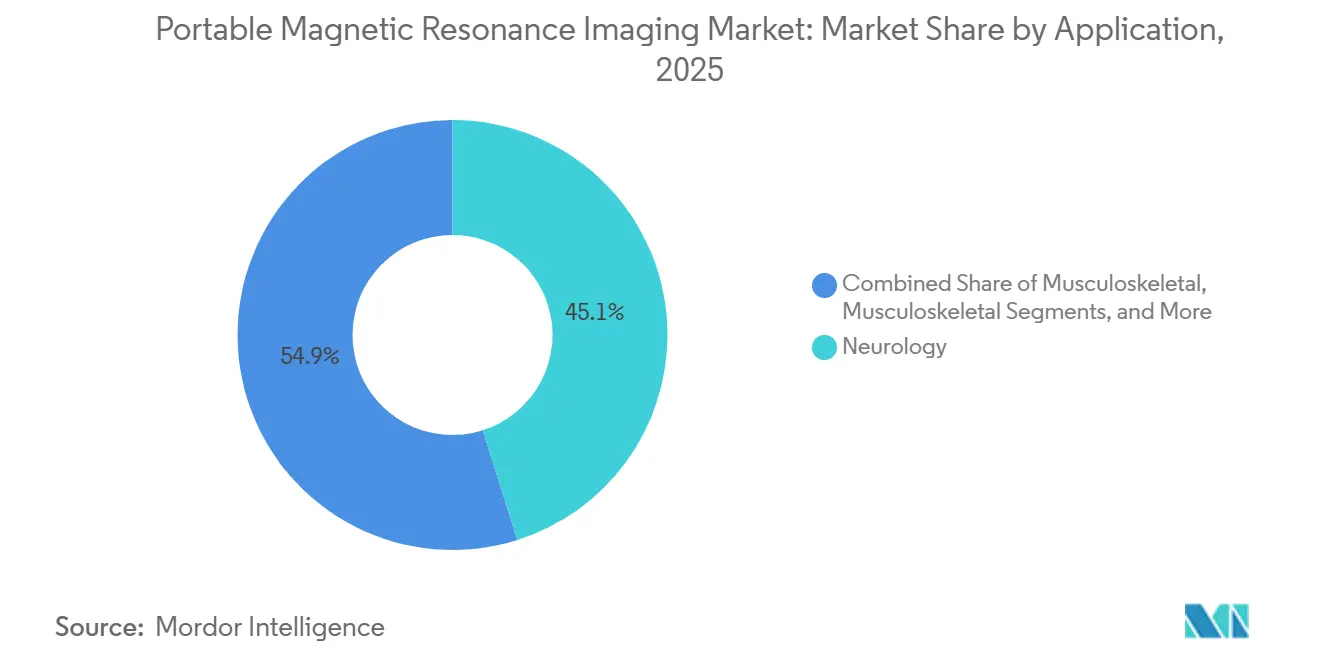

Sinkende Preise für Ultraniedrigfeld-Hardware, die derzeit zwischen USD 50.000 und 150.000 liegen, erweitern die diagnostischen Möglichkeiten von traditionellen abgeschirmten Radiologieräumen auf Notaufnahmen, Intensivstationen, Neugeboreneneinheiten und ambulante Kliniken. Im November 2024 aktualisierte die Intersocietal Accreditation Commission (IAC) ihre Akkreditierungsstandards, um tragbare Systeme für neurologische Praxen offiziell zu genehmigen. Diese regulatorische Entwicklung hat Erstattungsmöglichkeiten durch die Centers for Medicare & Medicaid Services (CMS) eröffnet und erhebliche Investitionen in ambulante Versorgungseinrichtungen angetrieben. Während das Neurologiesegment im Jahr 2025 45,12 % des Anwendungsumsatzes ausmachte, verzeichnen Pädiatrie und neonatale Bildgebung ein schnelleres Wachstum, da die Untersuchung am Krankenbett Transport- und Sedierungsrisiken für fragile Säuglinge minimiert. Hardwareinnovationen treiben ebenfalls den Marktwandel voran: Halbach-Permanentmagnetanordnungen eliminieren den Bedarf an Helium und komplexen Kühlsystemen, reduzieren das Systemgewicht auf unter 635 kg und ermöglichen Standardbodeninstallationen ohne bauliche Verstärkungen.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung hielt Neurologie im Jahr 2025 einen Marktanteil von 45,12 % am Markt für tragbare Magnetresonanztomographie, während Pädiatrie und neonatale Bildgebung bis 2031 mit einer CAGR von 8,53 % wachsen.

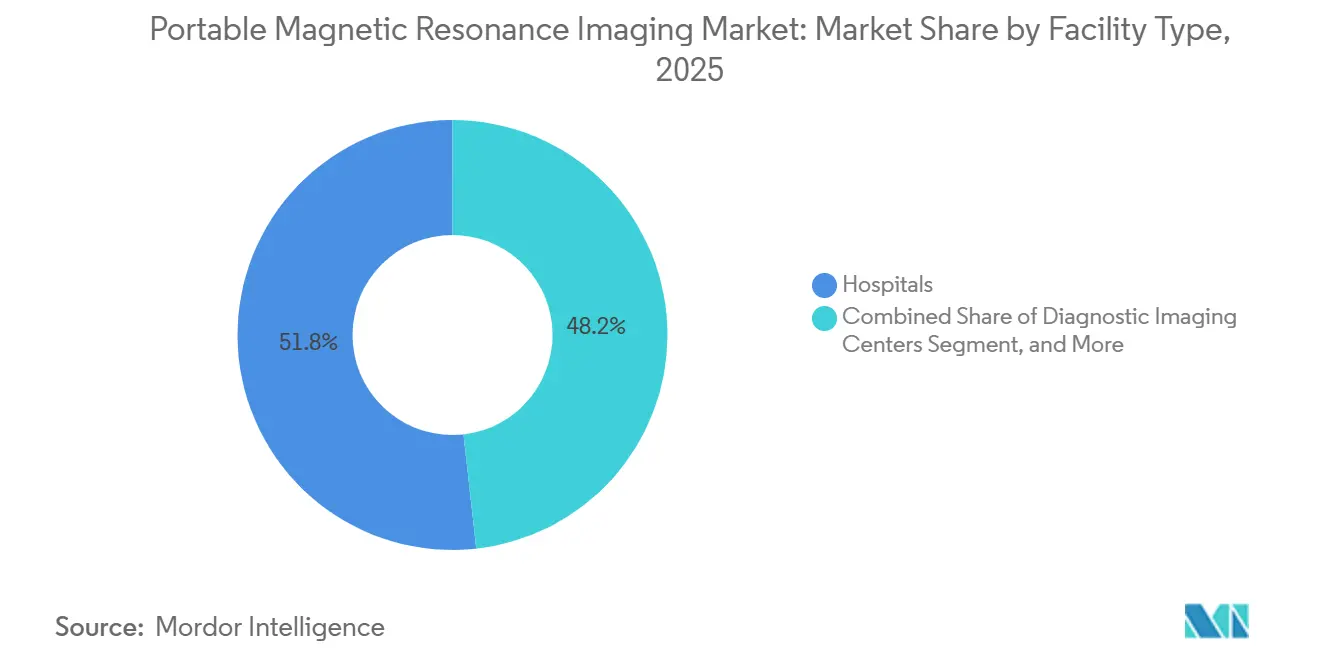

- Nach Einrichtungstyp erzielten ���������Գ�ä�ܲ���� im Jahr 2025 51,76 % des Umsatzes, während ambulante Operationszentren zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,91 % wachsen werden.

- Nach Magnetfeldstärke erfassten Ultraniedrigfeldsysteme 58,65 % des Umsatzes im Jahr 2025 und werden voraussichtlich bis 2031 mit einer CAGR von 9,75 % wachsen.

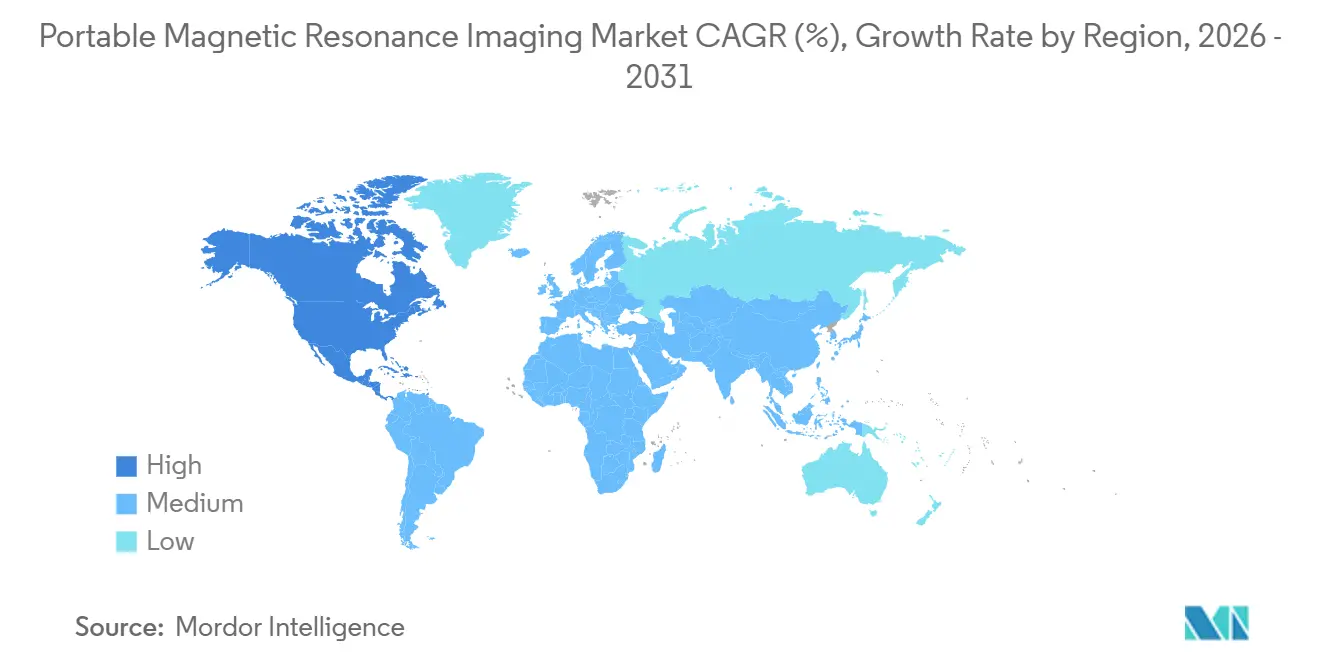

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Anteil von 42,65 % am Markt für tragbare MRT; der Asien-Pazifik-Raum wird voraussichtlich mit einer CAGR von 7,64 % wachsen – der schnellsten regionalen Entwicklung bis 2031.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur tragbaren Magnetresonanztomographie

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kostenvorteil gegenüber konventioneller MRT | +1.8% | Global, am stärksten in Nordamerika & Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei der Miniaturisierung | +1.5% | Global, angeführt von Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Wachsende Nachfrage nach Point-of-Care-Diagnostik | +1.3% | Nordamerika & Europa, Ausstrahlungseffekte auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Günstige regulatorische Reformen und Akkreditierungsreformen | +0.7% | Nordamerika, schrittweise Übernahme in Europa & Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Initiativen zur Gesundheitsversorgung in ländlichen und abgelegenen Gebieten | +0.9% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Naher Osten & Afrika | Langfristig (≥ 4 Jahre) |

| Wachsendes Risikokapital- und strategisches Investitionsumfeld | +0.4% | Nordamerika, selektive Aktivitäten in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kostenvorteil gegenüber konventioneller MRT

Über eine Nutzungsdauer von sieben Jahren belaufen sich die Gesamtbetriebskosten einer tragbaren 0,064-T-Einheit auf durchschnittlich rund USD 300.000, verglichen mit rund USD 5 Millionen für eine 1,5-T-Suite unter Berücksichtigung von Kryogenen, HF-Abschirmung und HVAC-Aufrüstungen[1]Yale School of Medicine, „Wirtschaftliche Analyse der Bettseitenbildgebung mittels MRT”, yale.edu. Kommunale ���������Գ�ä�ܲ���� und ambulante Operationszentren können diese Investition in weniger als 1.000 Untersuchungen amortisieren, wobei viele dies innerhalb von 24 Monaten erreichen, angesichts von Erstattungssätzen von nahezu USD 400 pro neurologischer Untersuchung. Darüber hinaus hat die Möglichkeit, Scanner in Räumen zu installieren, die zuvor als Beobachtungsbetten genutzt wurden, die Installationszeiträume erheblich von den üblichen 18–24 Monaten auf weniger als 30 Tage verkürzt. Ländliche ���������Գ�ä�ܲ���� in den Vereinigten Staaten, die MRT-Untersuchungen zuvor an regionale Zentren überwiesen, behalten die Einnahmen nun lokal. Diese Verlagerung verbessert die Verfügbarkeit von Schlaganfallversorgung am selben Tag und reduziert gleichzeitig die Kosten für Patientenverlegungen. Ähnliche wirtschaftliche Überlegungen beeinflussen Märkte mit mittlerem Einkommensniveau im Asien-Pazifik-Raum, wo öffentliche Budgetbeschränkungen und Bodenbelastungsbeschränkungen traditionelle Installationen erschweren.

Technologische Fortschritte bei der Miniaturisierung

Seit 2023 haben Halbach-Anordnungen aus Neodym-Eisen-Bor-Segmenten den magnetischen Fluss effektiv optimiert und eine Reduzierung des Systemgewichts um nahezu 40 % erreicht. Dieser Fortschritt hat auch die Abhängigkeit von Helium beseitigt und damit die Herausforderungen durch den globalen Heliumengpass im Jahr 2024 bewältigt[2]Science, „Halbach-Magnetanordnungen für tragbare MRT”, science.org. Forscher der Universität Hongkong demonstrierten eine In-Plane-Auflösung von 2 mm an einem 0,05-T-Prototyp durch die Integration fortschrittlicher Gradientenspulen mit iterativen Rekonstruktionsalgorithmen und verdeutlichten damit das ungenutzte Potenzial für Verbesserungen der Hardwareleistung. Im Jahr 2024 stellte Siemens Healthineers das luftgekühlte FreeStar-0,55-T-System vor, das speziell für Schwellenmärkte ohne Kaltwasserinfrastruktur entwickelt wurde. Darüber hinaus erzeugen Deep-Learning-Netzwerke, die auf gepaarten Niedrigfeld- und Hochfelddatensätzen trainiert wurden, nun synthetische T1-, T2- und FLAIR-Kontraste aus einer einzigen 10-minütigen Aufnahme und reduzieren die herkömmlichen Protokollzeiten um bis zu 80 %. Diese Fortschritte – leichtere Magnetsysteme und KI-gestützte Rekonstruktion – ermöglichen es Intensivpflegeteams, Untersuchungen vor Ort bei beatmeten Patienten durchzuführen und dabei Risiken im Zusammenhang mit dem Patiententransport durch Aufzüge, Flure und magnetisch abgeschirmte Bereiche zu minimieren.

Wachsende Nachfrage nach Point-of-Care-Diagnostik

Im Jahr 2024 wurden in den Vereinigten Staaten rund 145 Millionen Notaufnahmebesuche verzeichnet, wobei neurologische Beschwerden 8 % dieser Fälle ausmachten. Die tragbare MRT-Technologie hat den traditionellen CT-zuerst-Diagnoseablauf revolutioniert, indem sie Untersuchungen am Krankenbett ermöglicht[3]CDC, „Nationale Umfrage zur ambulanten medizinischen Versorgung in ���������Գ�ä�ܲ����n”, cdc.gov. Diese Innovation reduziert diagnostische Verzögerungen von nahezu 4 Stunden auf unter 1 Stunde und stellt sicher, dass eine thrombolytische Therapie innerhalb des kritischen therapeutischen Fensters von 4,5 Stunden verabreicht werden kann. Eine JAMA-Neurology-Studie berichtete von einer Sensitivität von 80,4 % und einer Spezifität von 96,6 % beim Nachweis intrakranieller Blutungen bei 0,064 T und lieferte damit eine ausreichende Genauigkeit für Echtzeit-Entscheidungen zur Antikoagulanzienumkehr. In neonatalen Intensivstationen demonstrierten über 1.200 nicht sedierte Untersuchungen am Cincinnati Children's Hospital null transportbedingte unerwünschte Ereignisse und bestätigten damit das Potenzial der Technologie zur Risikominimierung. Darüber hinaus setzen ambulante Operationszentren zunehmend tragbare Extremitätenscanner ein, um Implantatpositionen nach ambulanten Knie- und Schulteroperationen zu bestätigen. Diese Praxis hat die 30-Tage-Wiederaufnahmeraten effektiv gesenkt, schützt die Margen bei Pauschalzahlungen und verbessert die betriebliche Effizienz.

Günstige regulatorische Reformen und Akkreditierungsreformen

Im November 2024 führte die IAC neue Standards ein, die Qualitätskontrollphantome, Zertifizierungen für Technologen und radiologische Überprüfungen vorschreiben und damit die regulatorischen Anforderungen für tragbare Geräte an jene für stationäre Systeme angleichen. Als Reaktion darauf stellte CMS klar, dass akkreditierte neurologische Praxen berechtigt sind, bestehende MRT-CPT-Codes abzurechnen, wodurch frühere Erstattungsunklarheiten beseitigt wurden, die die Einführung in der Gemeinschaftspraxis verlangsamt hatten. Im Juni 2025 genehmigte die US-amerikanische Food and Drug Administration die Optive-AI-510(k)-Einreichung von Hyperfine innerhalb von 90 Tagen, was auf eine zunehmende institutionelle Vertrautheit mit der Ultraniedrigfeld-Physik und KI-gestützten Rekonstruktionstechnologien hinweist. Im Gegensatz dazu bleibt das regulatorische Umfeld in Europa vorsichtiger. Die Medizinprodukteverordnung (MDR) erfordert eine Marktüberwachung nach dem Inverkehrbringen, was Produkteinführungen um bis zu 18 Monate verzögert und Anbieter dazu veranlasst, Pilotverträge abzuschließen, während sie die vom Gemeinsamen Bundesausschuss in Deutschland und der Haute Autorité de Santé in Frankreich geforderten Nachverfolgungsdaten sammeln. Der nationale Gesundheitsdienst des Vereinigten Königreichs hat jedoch Pilotfinanzierungen für tragbare Schlaganfallnetzwerke eingeleitet, was auf potenzielle Erstattungsmöglichkeiten hindeutet, sofern Ergebnisvorteile nachgewiesen werden.

Analyse der Hemmnisse*

| Hemmnis | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Einschränkungen bei Bildqualität und Auflösung | -0.9% | Global, am stärksten in Nordamerika & Europa | Mittelfristig (2–4 Jahre) |

| Unsichere und fragmentierte Erstattungsrichtlinien | -1.2% | Europa & Asien-Pazifik, begrenzte Auswirkungen auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Lücken bei Betriebskompetenz und Schulung | -0.5% | Asien-Pazifik & Naher Osten, geringere Exposition in Nordamerika | Mittelfristig (2–4 Jahre) |

| Schwachstellen bei Seltenerdmagneten und Lieferketten | -0.3% | Global, höchste Exposition in Asien-Pazifik-Zentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Einschränkungen bei Bildqualität und Auflösung

Signal-Rausch-Verhältnisse in 0,064-T-Systemen sind etwa 20-mal niedriger als in 1,5-T-Plattformen, was die räumliche Auflösung auf rund 2–3 mm begrenzt und dazu führt, dass bis zu 18 % der akuten lakunären Infarkte im Vergleich zur 3-T-Bildgebung nicht erkannt werden. Diese diagnostische Einschränkung begrenzt den Einsatz dieser Systeme für komplexes onkologisches Staging, die Erkennung von Hypophysenmikroadenomen und die Überwachung subtiler demyelinisierender Plaques. Radiologen, die an Hochfeldscannern ausgebildet wurden, benötigen längere Lesezeiten und haben ein geringeres Vertrauen bei der Interpretation von Bildern dieser Systeme, was die Workflow-Effizienz in akademischen Zentren negativ beeinflusst. Während KI-Fortschritte das T2-FLAIR-Kontrast-Rausch-Verhältnis auf annähernd 0,35-T-Standards verbessert haben, haben globale Regulierungsbehörden noch keine Äquivalenzschwellenwerte definiert. Infolgedessen bleiben ���������Գ�ä�ܲ���� für die Bestätigungsbildgebung auf konventionellen Systemen verantwortlich, was das Kosteneinsparungspotenzial mindert, das häufig Investitionen in diese Technologien rechtfertigt.

Unsichere Erstattungswege

In den USA hat CMS informell die Abrechnung traditioneller Gehirn-MRT-CPT-Codes für IAC-akkreditierte tragbare Untersuchungen erlaubt, aber das Fehlen einer formalen Paritätsleitlinie hat zu inkonsistenten Kostenträgergenehmigungen und Verzögerungen bei Vorabgenehmigungen geführt. Private Versicherer wie UnitedHealthcare verlangen zusätzliche Dokumentation zur Begründung der klinischen Notwendigkeit, was zu weiteren Terminverzögerungen beiträgt und die Effizienz von Point-of-Care-Diensten verringert. In Europa sind die Erstattungsrahmen noch weniger klar definiert. Der Diagnosis-Related-Group-Katalog in Deutschland hat Ultraniedrigfeld-Verfahren noch nicht aufgenommen, und das britische NICE hat keine Technologiebewertungsleitlinie herausgegeben, sodass Anbieter auf Ad-hoc-Pilotfinanzierungen angewiesen sind. Ohne klare Erstattungsrichtlinien zögern kommunale ���������Գ�ä�ܲ���� mit knappen Budgets, diese Systeme einzuführen, was die Amortisationszeiträume von den üblichen 3 Jahren auf über 5 Jahre verlängert.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: Neurologie dominiert, Pädiatrie beschleunigt sich

Im Jahr 2025 trug Neurologie 45,12 % des Umsatzes bei, angetrieben durch die Einführung tragbarer Scanner in Notaufnahmen. Diese Geräte ermöglichten eine effiziente Triage von Schlaganfällen und traumatischen Hirnverletzungen und reduzierten die Zeit bis zur Thrombolyse auf unter 60 Minuten. Der Markt für tragbare Magnetresonanztomographie im Bereich Neurologie wird voraussichtlich bis 2031 mit einer CAGR von 5,6 % wachsen, unterstützt durch IAC-Akkreditierung und CMS-Erstattung, die ambulante Anwendungen in Bewegungsstörungskliniken ausweiten. Pädiatrie und neonatale Bildgebung entwickeln sich am schnellsten mit einer CAGR von 8,53 %. Über 1.200 Untersuchungen am Cincinnati Children's Hospital zeigten, dass die MRT am Krankenbett transportbedingte Desaturierungsereignisse eliminiert – ein kritischer Faktor für Säuglinge mit einem Gewicht von weniger als 2 kg. Während postoperative Kontrolluntersuchungen des Bewegungsapparats durch eine Decke von 2–3 mm begrenzt sind, setzen ambulante Operationszentren diese Untersuchungen weiterhin für Implantatbestätigungen am selben Tag ein, um Wiederaufnahmestrafen zu reduzieren. In der Kardiologie bleiben Anwendungen explorativ und konzentrieren sich auf Perikarderguss-Screenings aufgrund von Herausforderungen bei der zeitlichen Auflösung für die Perfusionsanalyse. Forschungskonsortien testen jedoch Prototypsequenzen, die mit EKG-Gating synchronisiert sind, um den Nutzen der Technologie zu erweitern.

Der Markt für tragbare Magnetresonanztomographie diversifiziert sich über die neurologische Intensivpflege hinaus, angetrieben durch Fortschritte bei KI-Algorithmen, die Bildqualitätslücken schließen. Krankenhausnetzwerke, die tragbare Einheiten mit Tele-Neurologie-Diensten integrieren, berichten von einer Verkürzung der Tür-zu-Nadel-Schlaganfallabläufe um 28 Minuten, was messbare Ergebnisverbesserungen im Rahmen der wertorientierten Einkaufsrichtlinien von Medicare liefert. Kinderkrankenhäuser heben Kosteneinsparungen hervor, indem sie den Bedarf an Anästhesiepersonal bei routinemäßigen Nachsorgeuntersuchungen eliminieren, wobei die Ressourcenumverteilung auf rund USD 1.200 pro vermiedenem Sedierungsepisode geschätzt wird. Da Anbieter muskuloskelettale Extremitätenspulen verfeinern, erwarten frühe Anwender, 20 % der postoperativen orthopädischen Bildgebung aus festen Suiten zu verlagern und damit Kapazitäten für hochmargige erstattungsfähige Kontrastuntersuchungen freizusetzen. Über alle Anwendungen hinweg verbessern KI-gestützte Rauschreduzierungspipelines die betriebliche Effizienz, indem sie die Ermüdung von Radiologen reduzieren und die Interpretationszeit um durchschnittlich 15 % verkürzen, was letztendlich den Durchsatz und die Ärztezufriedenheit verbessert.

Nach Einrichtungstyp: ���������Գ�ä�ܲ���� führen, ambulante Operationszentren wachsen stark

Im Jahr 2025 entfielen auf ���������Գ�ä�ܲ���� 51,76 % des Umsatzes aus neurodiagnostischen Einrichtungen, was die hohe Nachfrage nach bettseitiger Neurodiagnostik in Notaufnahmen und Intensivstationen widerspiegelt. Die Dominanz des Krankenhaussegments im Markt für tragbare Magnetresonanztomographie wird jedoch voraussichtlich leicht abnehmen, da ambulante Operationszentren (ASCs) bis 2031 mit einer robusten Rate von 8,91 % wachsen. Dieses Wachstum wird durch steigende Volumina bei der Einzelleistungsvergütung in der Orthopädie und Pauschalzahlungsmandate angetrieben, die Wiederaufnahmen bestrafen. Diagnostische Bildgebungszentren bleiben vorsichtig und verweisen auf Herausforderungen wie Erstattungsparität und die Kosten der Radiologenanpassung. Im Gegensatz dazu nutzen ländliche eigenständige Zentren tragbare Einheiten als kosteneffektive Lösungen für Gemeinschaftskliniken ohne umfassende MRT-Kapazitäten. Neurologische Praxen, unterstützt durch IAC-Akkreditierung, entwickeln sich zu einem vielversprechenden Marktsegment. Diese Akkreditierung hat eine klare Abrechnung für praxisbasierte Untersuchungen ermöglicht, Patientenreisen reduziert und die longitudinale Krankheitsüberwachung erleichtert.

Tertiäre ���������Գ�ä�ܲ���� setzen zunehmend auf ein Doppelflottenmodell zur Optimierung des Betriebs. Hochfeldsuiten werden für onkologische und kardiale Kontrastprotokolle eingesetzt, während tragbare Geräte für hyperakute neurologische Screenings und ICU-Nachsorgeuntersuchungen genutzt werden. Dieser Ansatz verbessert die Suitenauslastung und erhöht den Gesamtdurchsatz um bis zu 12 %. In den Vereinigten Staaten integrieren ambulante Operationszentren, die jährlich 23 Millionen Eingriffe durchführen, tragbare Extremitäten-MRT-Systeme, um die Implantatfreigabe vor der Entlassung sicherzustellen. Diese Praxis ersetzt nicht nur postoperative CT-Untersuchungen, sondern liefert auch Kosteneinsparungen von rund USD 34 pro Patient durch Reduzierung der Strahlenbelastung und Verbesserung der Workflow-Effizienz. Unternehmensketten in der Neurologie positionieren tragbare Systeme als Wettbewerbsdifferenzierungsmerkmal und bieten Diagnosen beim selben Besuch an, um die Patientenzufriedenheitswerte zu verbessern, die die Kostenträgerbewertungen direkt beeinflussen. Darüber hinaus treibt die Einführung von cloudbasierter KI über alle Einrichtungstypen hinweg die betriebliche Effizienz voran. Einheitliche Berichtsdashboards reduzieren den IT-Aufwand und ermöglichen eine unternehmensweite Standardisierung von Protokollen.

Nach Magnetfeldstärke: Ultraniedrigfeld dominiert, Mittelfeld entwickelt sich

Ultraniedrigfeldgeräte mit weniger als 0,2 T machten 58,65 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 9,75 % wachsen. Dieses Wachstum ist auf ihre Kosteneffizienz, einfache Installation und die Fähigkeit zurückzuführen, auf Standardböden ohne Abschirmungsrenovierungen zu funktionieren. Der Markt für tragbare Magnetresonanztomographie im Ultraniedrigfeldbereich wird bis 2031 voraussichtlich USD 4 Milliarden überschreiten und damit seine Bedeutung für die Point-of-Care-Neurotriage und pädiatrische Überwachung unterstreichen. Niedrigfeldplattformen im Bereich von 0,2 bis 0,5 T, wie Siemens' Free.Star 0,55 T, gewinnen bei Kliniken an Bedeutung, die ein Gleichgewicht zwischen Portabilität und verbesserter Bildqualität suchen. Luftkühlungsbeschränkungen schränken jedoch ihre Einführung in Regionen mit eingeschränkter Stromversorgung ein. Kompakte Mittelfeld-Scanner wie das 1,0-T-Neonatalmodell von Aspect Imaging liefern eine nahezu diagnostische Auflösung, werden jedoch aufgrund ihres Gewichts von über einer Tonne als halbmobil und nicht als vollständig tragbar eingestuft. Auf der Forschungsseite zielen supraleitende Mittelfeld-Prototypen darauf ab, eine heliumfreie 1,5-T-Leistung zu erreichen. Ihre kommerzielle Realisierbarkeit hängt jedoch von Fortschritten bei der Zero-Boil-off-Magnettechnologie und der Identifizierung klinischer Anwendungen ab, die über jene hinausgehen, die bereits von festen Suiten abgedeckt werden.

Diagnostische Fähigkeiten waren traditionell an die Feldstärke gebunden, aber Fortschritte bei der KI definieren diese Grenzen neu. Hyperfines Optive AI verbessert den 0,064-T-T2-FLAIR-Kontrast auf ein mit 0,35 T vergleichbares Niveau und stellt damit die konventionelle Wahrnehmung von Ultraniedrigfeldsystemen als auf Triageanwendungen beschränkt in Frage. Akademische Konsortien vergleichen 0,05-T-Ganzkörperprototypen mit 0,2-T-klinischen Scannern, was auf eine Zukunft hindeutet, in der die Sub-0,1-T-Bildgebung für postoperative Beurteilungen des Bewegungsapparats, die Führung von Prostatabiopsien und begrenzte abdominale Beurteilungen ausreichend sein könnte. Da diese algorithmischen Innovationen FDA-Genehmigungen erhalten, wird die Kombination aus Kostensenkungen und Leistungsparität voraussichtlich eine Verlagerung der Kapitalallokation vorantreiben. Diese Verlagerung könnte Investitionen von traditionellen Mittelfeld-Upgrades hin zu Flotten KI-verbesserter Ultraniedrigfeldgeräte lenken und die Dezentralisierung des Marktes für tragbare Magnetresonanztomographie beschleunigen.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 42,65 % des globalen Umsatzes, angetrieben durch schnelle FDA-Genehmigungen, gut etablierte Erstattungsrahmen und eine starke Einführung in akademischen ���������Գ�ä�ܲ����n. Die Vereinigten Staaten beherbergen über 150 operative Systeme, die hauptsächlich in umfassenden Schlaganfallzentren und Kinderkrankenhäusern konzentriert sind. Die Einführung weitet sich jedoch auf mittelgroße Gemeinschaftseinrichtungen aus, unterstützt durch IAC-Akkreditierung, die Abrechnungsunklarheiten beseitigt. Im Jahr 2024 erhielt Kanada die Genehmigung von Health Canada und startete Provinzpilotprojekte zur Reduzierung von Einrichtungsüberweisungen für Intensivpflegepatienten. Unterdessen setzen private ���������Գ�ä�ܲ���� in Mexiko tragbare Scanner in Notaufnahmen ein, um kostspielige grenzüberschreitende Überweisungen zu reduzieren – eine Strategie, die aufgrund steigender Schlaganfallinzidenz und begrenzter neurointerventionstechnischer Kapazitäten an Bedeutung gewinnt.

Der Asien-Pazifik-Raum wird voraussichtlich das Wachstum mit einer CAGR von 7,64 % bis 2031 anführen, unterstützt durch Chinas RMB-100-Milliarden-Initiative zur Modernisierung von Kreiskrankenhäusern und Indiens universelles Gesundheitsprogramm Ayushman Bharat. Die Genehmigung von Hyperfine im Dezember 2025 positioniert das Unternehmen, über 150.000 ländliche indische Einrichtungen ohne Hochfeldsuiten zu versorgen, obwohl der Erfolg davon abhängt, die Kosten pro Untersuchung unter den USD-50-Erstattungsschwellenwert zu senken. Japans alternde Bevölkerung und hohe Schlaganfallinzidenz verdeutlichen eine erhebliche klinische Nachfrage, aber Erstattungsherausforderungen und konservative radiologische Praktiken verlangsamen die Einführung. In Australien erprobt der Royal Flying Doctor Service flugzeuggestützte Einheiten mit Fokus auf Robustheit und Energieautonomie für anspruchsvolle Umgebungen, wobei die Ergebnisse voraussichtlich humanitäre Einsätze in pazifischen Inselstaaten informieren werden. ��ü���ǰ���s innovationsfreundliches regulatorisches Umfeld ermöglicht es tertiären Zentren, KI-gestützte Niedrigfeld-Herzsequenzen zu erkunden, was ein neues Marktsegment erschließen könnte, wenn bevorstehende Studien die diagnostische Äquivalenz für Perikardbeurteilungen bestätigen.

Europa machte rund 22 % des Umsatzes im Jahr 2025 aus, eingeschränkt durch MDR-Compliance-Kosten und fragmentierte Erstattungssysteme. In Deutschland hat die Verzögerung des Gemeinsamen Bundesausschusses bei der Zuweisung eines DRG-Codes nationale Einführungen trotz CE-Kennzeichnungsgenehmigungen behindert. Das Vereinigte Königreich finanziert NHS-Schlaganfallnetzwerk-Pilotprojekte, aber ein Mangel an Radiologen und Technologen begrenzt die Expansion über die anfänglichen 15 Standorte hinaus. Frankreich und Italien priorisieren die Nutzung ihrer bestehenden Hochfeldflotten und verweisen auf ausreichende geografische Abdeckung und etablierte Überweisungsmuster. Periphere Regionen mit alternder Infrastruktur bekunden jedoch Interesse an tragbaren Lösungen als Übergangslösungen bis zur Fertigstellung von Suitenrenovierungen. Im Nahen Osten setzen Privatkrankenhäuser, die Medizintouristen betreuen, tragbare MRT-Systeme als Premium-Differenzierungsmerkmal ein. Subsahara-Afrika steht vor Kapitalbeschränkungen, profitiert jedoch von gemeinnützigen Partnerschaften, die Tele-Radiologie-Unterstützung integrieren. In Lateinamerika bleibt der Markt noch in der Entstehungsphase, wobei Brasilien tragbare Systeme auf Amazonas-Flussschiffen testet, um Fernversorgung zu leisten, während Argentiniens Währungsvolatilität die Importfinanzierung weiterhin erschwert.

Wettbewerbslandschaft

Weniger als zehn Unternehmen haben regulatorische Genehmigungen für tragbare Gehirnbildgebungsplattformen unter 0,5 T erhalten. Unter diesen entfallen auf die drei führenden Anbieter – Hyperfine, Siemens Healthineers und Aspect Imaging – rund 70 % des Marktanteils. Hyperfine hat seinen Vorteil als Erstanbieter mit FDA-Freigabe im Jahr 2020 und SPAC-Finanzierung genutzt, um über 175 Einheiten weltweit einzusetzen und dabei nahezu die Hälfte des Ultraniedrigfeldsegments zu erfassen. Siemens brachte 2024 das Free.Star 0,55 T auf den Markt und positionierte es als kosteneffektive, heliumfreie Lösung für Schwellenmärkte, während das Hochfeld-Produktportfolio geschützt wird. Aspect Imaging hat sich mit seinem 1,0-T-Embrace-Scanner in der neonatalen Intensivpflege eine starke Position erarbeitet und eine verteidigungsfähige Nische in der hochauflösenden Bildgebung trotz seines größeren physischen Platzbedarfs gesichert.

Marktstrategien konzentrieren sich zunehmend auf abonnementbasierte Preismodelle, die Hardware, cloudgehostete KI und kontinuierliche Software-Updates bündeln. Dieser Ansatz stimmt die Anbietereinnahmen mit den Nutzungsraten ab und reduziert Kapitalausgabenhürden für kleinere Gesundheitseinrichtungen. Hyperfines Optive AI, im Juni 2025 freigegeben, bietet Deep-Learning-Rekonstruktionsfähigkeiten, die Radiologen einem Leistungsschub von nahezu einem halben Tesla gleichsetzen. Dies schafft erhebliche Wechselkosten und stärkt Hyperfines Wettbewerbsposition mit einem verteidigungsfähigen algorithmischen Vorteil. Patentanalysen heben Hyperfines Fokus auf Halbach-Geometrie und KI-Pipelines hervor, während Siemens in Zero-Boil-off-supraleitende Magnete investiert, die voraussichtlich in zukünftigen tragbaren Mittelfeld-Geräten eingesetzt werden. Chinesische Unternehmen wie United Imaging Healthcare verfolgen aggressive inländische Preisstrategien, die durch staatliche Lokalisierungsprogramme unterstützt werden.

Ihre begrenzten FDA- und CE-Kennzeichnungsgenehmigungen beschränken ihren Betrieb jedoch auf regionale Märkte. Nischenanbieter wie Promaxo zielen auf spezialisierte Anwendungen ab, wie z. B. die Führung von Prostatabiopsien, mit tragbaren 0,064-T-Systemen, die mit transperinealer Navigation integriert sind. Dies zeigt, wie klinische Spezialisierung die Nachteile eines späten Markteintritts ausgleichen kann. Obwohl der Wettbewerb im Markt für tragbare Magnetresonanztomographie zunimmt, dämpfen regulatorische Hürden, Lieferkettenkomplexitäten und lange Beschaffungszyklen in ���������Գ�ä�ܲ����n den Wettbewerbsdruck weiterhin.

Marktführer im Bereich tragbare Magnetresonanztomographie

-

Siemens Healthineers

-

Hyperfine Inc.

-

Canon Medical Systems

-

Voxelgrids Innovations Pvt. Ltd.

-

PrizMed Imaging Solution

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Das neuseeländische Medizintechnologieunternehmen Wellumio hat USD 7,3 Millionen aufgenommen, um die Entwicklung seines tragbaren MRT-Geräts Axana fortzusetzen.

- Oktober 2025: Hyperfine, Inc., das bahnbrechende Gesundheitstechnologieunternehmen, das die Gehirnbildgebung mit dem ersten FDA-zugelassenen KI-gestützten tragbaren MRT-System für das Gehirn – dem Swoop-System – neu definiert hat, startete die Portable Ultra-Low-Field Scientific Exchange (PULSE), eine abonnementbasierte Plattform, die eine globale Gemeinschaft von klinischen Forschern und Entwicklern stärken soll, die den Zugang und die Innovation in der tragbaren MRT vorantreiben.

- Juli 2025: Das Jefferson Washington Township Hospital ist das erste in den USA, das ein FDA-zugelassenes KI-gestütztes tragbares MRT-System einsetzt und damit die bettseitige Gehirnbildgebung verbessert. Diese Innovation verbessert die Zugänglichkeit, Effizienz und Bildqualität in der Patientenversorgung.

Berichtsumfang des globalen Marktes für tragbare Magnetresonanztomographie

Gemäß dem Umfang dieses Berichts bezeichnet tragbare Magnetresonanztomographie ein kompaktes, mobiles MRT-Gerät, das Bildgebung an verschiedenen Standorten außerhalb traditioneller Krankenhausumgebungen ermöglicht. Es liefert schnelle, hochauflösende Scans für die medizinische Diagnose mit verbessertem Komfort und Flexibilität.

Der Markt für tragbare Magnetresonanztomographie ist segmentiert nach Anwendung (Neurologie, Bewegungsapparat, Kardiologie, Pädiatrie/Neonatal, Notfall- & Traumaversorgung und weitere Anwendungen), Einrichtungstyp (���������Գ�ä�ܲ����, diagnostische Bildgebungszentren, ambulante Operationszentren, neurologische Praxen & Kliniken und weitere Einrichtungstypen), Magnetfeldstärke (Ultraniedrigfeld <0,2 T, Niedrigfeld 0,2–0,5 T, kompaktes Mittelfeld 0,5–1,5 T und kompakt supraleitend >1,5 T) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten & Afrika und ��ü�岹��������첹). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten globalen Regionen. Der Bericht bietet den Wert (USD Millionen) für die oben genannten Segmente.

| Neurologie |

| Bewegungsapparat |

| Kardiologie |

| Pädiatrie / Neonatal |

| Notfall- & Traumaversorgung |

| Weitere Anwendungen |

| ���������Գ�ä�ܲ���� |

| Diagnostische Bildgebungszentren |

| Ambulante Operationszentren |

| Neurologische Praxen & Kliniken |

| Weitere Einrichtungstypen |

| Ultraniedrigfeld (<0,2 T) |

| Niedrigfeld (0,2–0,5 T) |

| Kompaktes Mittelfeld (0,5–1,5 T) |

| Kompakt supraleitend (>1,5 T) |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten & Afrika | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Anwendung | Neurologie | |

| Bewegungsapparat | ||

| Kardiologie | ||

| Pädiatrie / Neonatal | ||

| Notfall- & Traumaversorgung | ||

| Weitere Anwendungen | ||

| Nach Einrichtungstyp | ���������Գ�ä�ܲ���� | |

| Diagnostische Bildgebungszentren | ||

| Ambulante Operationszentren | ||

| Neurologische Praxen & Kliniken | ||

| Weitere Einrichtungstypen | ||

| Nach Magnetfeldstärke | Ultraniedrigfeld (<0,2 T) | |

| Niedrigfeld (0,2–0,5 T) | ||

| Kompaktes Mittelfeld (0,5–1,5 T) | ||

| Kompakt supraleitend (>1,5 T) | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten & Afrika | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für tragbare MRT bis 2031 erwartet?

Der Markt wird voraussichtlich auf Basis aktueller Umsatzentwicklungen von 2026 bis 2031 eine CAGR von 6,05 % verzeichnen.

Welches klinische Segment trägt den größten Umsatz bei?

Neurologie führt mit 45,12 % des Umsatzes im Jahr 2025, da tragbare MRT Schlaganfall- und Schädel-Hirn-Trauma-Abläufe verkürzt.

Warum investieren ambulante Operationszentren in tragbare MRT?

Ambulante Operationszentren setzen tragbare Scanner ein, um die Implantatpositionierung vor der Entlassung zu bestätigen, Wiederaufnahmen zu reduzieren und die Margen bei Pauschalzahlungen zu verbessern.

Wie erhält die Ultraniedrigfeld-Technologie die Bildqualität aufrecht?

Anbieter kombinieren Halbach-Permanentmagnete mit Deep-Learning-Rekonstruktion, die 0,064-T-Bilder auf Kontrast-Rausch-Verhältnisse von 0,35 T anhebt.

Welche Region wird voraussichtlich am schnellsten wachsen?

Der Asien-Pazifik-Raum, unterstützt durch große Initiativen zur ländlichen Gesundheitsversorgung in China und Indien, wird voraussichtlich bis 2031 mit einer CAGR von 7,64 % wachsen.

Was sind die wesentlichen Einführungshindernisse in Europa?

Fragmentierte Erstattung, MDR-Marktüberwachungsstudien und Personalmangel bei Radiologen verlangsamen die weitverbreitete europäische Einführung.

Seite zuletzt aktualisiert am: