Marktgröße und Marktanteil für nuklearmedizinische Bildgebung im Vereinigten Königreich

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

| Marktgröße (2026) | 417.98 Millionen US-Dollar |

| Marktgröße (2031) | 593.47 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.27% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für nuklearmedizinische Bildgebung im Vereinigten Königreich von ���ϲ�����

Die Marktgröße für nuklearmedizinische Bildgebung im Vereinigten Königreich wurde im Jahr 2025 auf 389,65 Millionen USD geschätzt und soll von 417,98 Millionen USD im Jahr 2026 auf 593,47 Millionen USD bis 2031 wachsen, bei einer CAGR von 7,27 % während des Prognosezeitraums (2026–2031). Starke NHS-Finanzierung für die Frühdiagnose, nationale Projekte zur Radioisotopenproduktion, die die 80-prozentige Importabhängigkeit reduzieren, sowie die rasche Einführung digitaler Detektortechnologie beschleunigen gemeinsam die Marktexpansion. Der durch den Brexit verursachte Lieferkettendruck hat eine beispiellose Dringlichkeit geschaffen, inländische Isotopenfertigungskapazitäten aufzubauen, insbesondere durch das 400 Millionen GBP schwere Projekt Arthur in Wales. Neuartige PET- und SPECT-Tracer durchlaufen zügig die MHRA-Zulassungsverfahren, während Wertpartnerschaften zwischen ���������Գ�ä�ܲ����n und �ұ��ä�ٱ�herstellern die Kapitalausgaben optimieren. Personalengpässe und Komplexitäten bei der Erstattung dämpfen das Wachstum, schaffen jedoch auch Chancen für technologiegestützte Effizienzgewinne im britischen Markt für nuklearmedizinische Bildgebung.

Wichtigste Erkenntnisse des Berichts

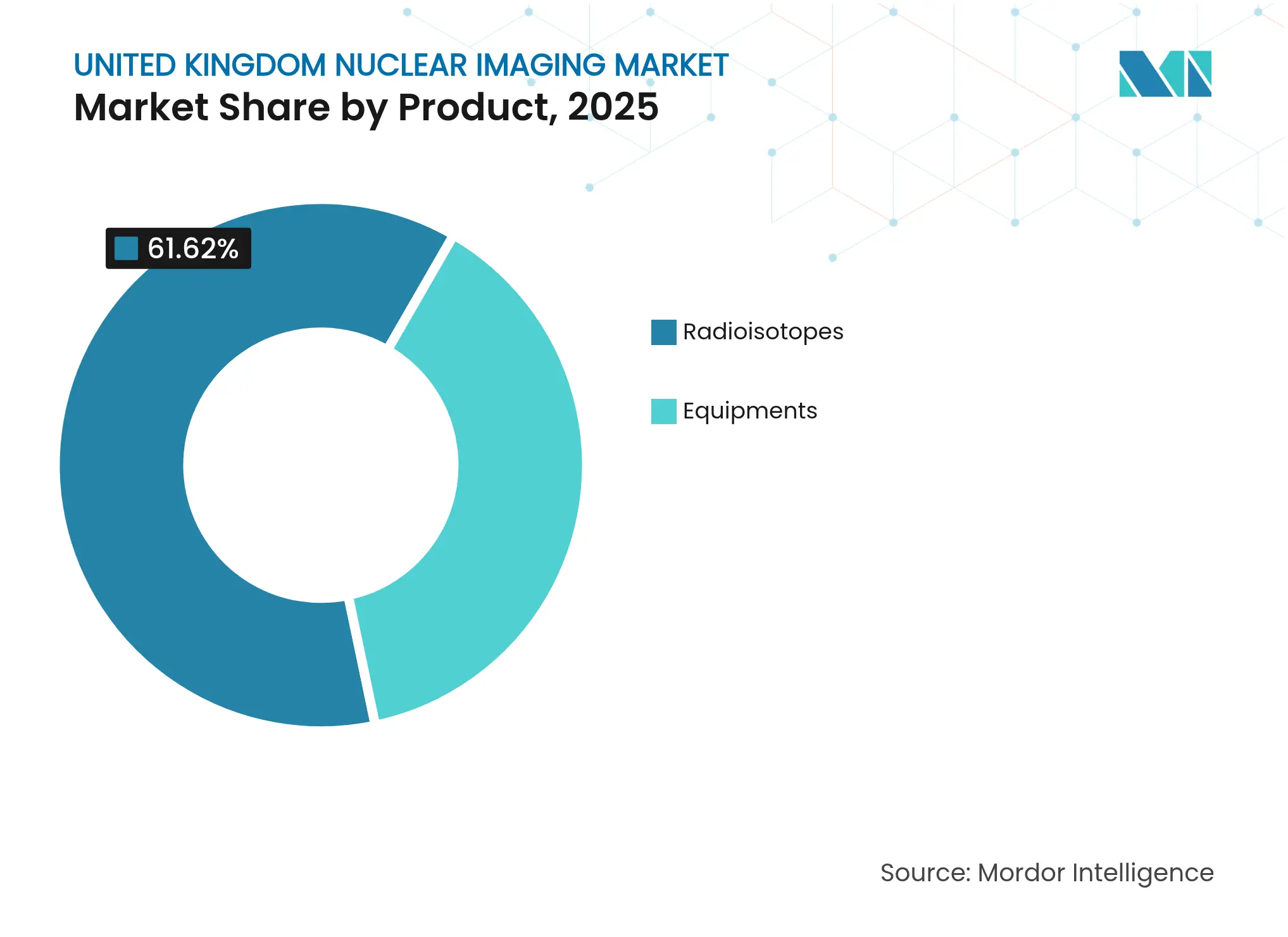

- Nach Produkt hielten Radioisotope im Jahr 2025 einen Marktanteil von 61,62 % am britischen Markt für nuklearmedizinische Bildgebung; für Radioisotope wird bis 2031 eine CAGR von 9,42 % prognostiziert.

- Nach Anwendung entfiel auf die Onkologie im Jahr 2025 ein Anteil von 62,11 % an der Marktgröße für nuklearmedizinische Bildgebung im Vereinigten Königreich; für die Neurologie wird zwischen 2026 und 2031 eine CAGR von 9,86 % erwartet.

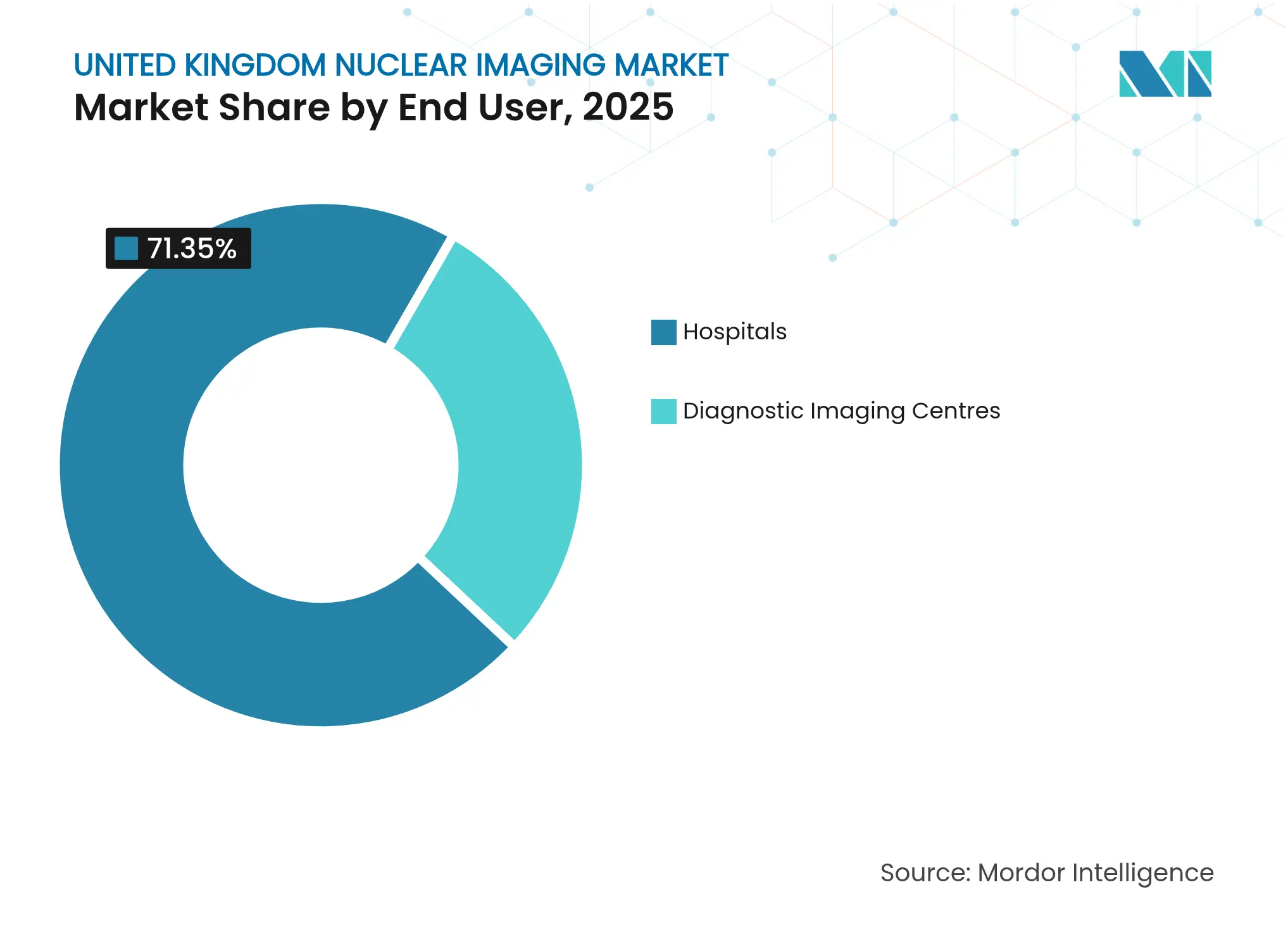

- Nach Endnutzer entfielen auf ���������Գ�ä�ܲ���� im Jahr 2025 71,35 % des Marktanteils für nuklearmedizinische Bildgebung im Vereinigten Königreich; für diagnostische Bildgebungszentren wird bis 2031 eine CAGR von 10,48 % erwartet.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Markt für nuklearmedizinische Bildgebung im Vereinigten Königreich

Zunehmende Krebsprävalenz und Einführung von PET-CT

Die Zahl der Krebsdiagnosen steigt weiter an, wobei im vergangenen Jahr 66.000 Zufallsbefunde verzeichnet wurden, was einem von fünf Gesamtdiagnosen entspricht. Nur 58,2 % der Patienten erhielten innerhalb des 62-tägigen Überweisungs-bis-Behandlungs-Fensters eine Behandlung, was deutlich unter dem Zielwert von 85 % liegt. NHS England reagierte darauf mit der Bereitstellung von 70 Millionen GBP für Upgrades von Strahlentherapiegeräten und der Einleitung der EDITH-KI-Brustkrebsstudie mit 700.000 Frauen an 30 Standorten. Die diagnostischen Wartelisten sind auf 1,66 Millionen angewachsen, wobei fast 500.000 Patienten auf CT oder MRT warten, was zu einer breiteren Einführung nuklearmedizinischer Alternativen führt. Alliance Medical liefert nun mehr als 50 % der PET-CT-Scans im Vereinigten Königreich über 46 stationäre Zentren und 64 mobile Scanner.

NHS-Frühdiagnosefinanzierung stärkt die Bildgebungskapazität

Der Nationale Krebsplan priorisiert die Früherkennung und leitet 130 Millionen GBP in die Modernisierung der Strahlentherapie, die innerhalb von drei Jahren 69 Linearbeschleuniger ersetzen wird. Im November 2024 wurde am St. Thomas' Hospital ein Ganzkörper-PET-Scanner installiert, der Scanzeiten von unter fünf Minuten erreicht und Daten in die Nationale PET-Bildgebungsplattform einspeist. Siemens Healthineers hat mehr als 30 Wertpartnerschaften mit NHS-Trusts strukturiert, um �ұ��ä�ٱ� zu finanzieren und Arbeitsabläufe zu optimieren.

Schnelle Detektorfortschritte (digitales CZT, SiPM)

Kromek Group unterzeichnete einen 37,5 Millionen USD schweren Vierjahresvertrag mit Siemens Healthineers zur Lieferung von Cadmiumzinktellurid-Detektoren und sicherte damit die inländische Fertigung für hochauflösende SPECT-Systeme. Digitale CZT- und SiPM-Sensoren verkürzen Scanzeiten, reduzieren Strahlendosen und ermöglichen einen höheren Patientendurchsatz im britischen Markt für nuklearmedizinische Bildgebung. Die British Nuclear Medicine Society berichtete über eine gleichwertige Bildqualität zwischen hochempfindlichen und ultrahochempfindlichen PET-Modi, was die Protokolloptimierung unterstützt.

Pipeline neuartiger PET/SPECT-Radiotracer und Theranostika

Die MHRA erteilte im März 2025 weltweit erstmals die Zulassung für Trofolastat (RoTecPSMA) zur Prostatakrebsbildgebung, mit einer Sensitivität von 94,2 % und einer Spezifität von 83,3 %. Curium schloss die Übernahme von Monrol ab, um die Lutetium-177-Kapazität zu erweitern. Blue Earth Therapeutics sammelte 77 Millionen USD für die Finanzierung von PSMA-gezielten Therapiestudien ein. GE HealthCare leitet Thera4Care, ein 25,3 Millionen EUR schweres Horizon-Europe-Programm, das die Isotopenproduktion standardisieren und KI-gestützte Entscheidungsunterstützung einsetzen wird.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Anfangsinvestitionen für Scanner und Zyklotronanlagen | -1.1% | Gesamtes Vereinigtes Königreich, besonders ausgeprägt in kleineren NHS-Trusts | Mittelfristig (2–4 Jahre) |

| Komplexe Erstattungsregelungen im Vereinigten Königreich für neue Radiopharmazeutika | -0.8% | England primär, dezentralisierte Regionen sekundär | Kurzfristig (≤ 2 Jahre) |

| Personalengpass bei nuklearmedizinischen Technologen | -1.3% | Gesamtes Vereinigtes Königreich, besonders schwerwiegend in England | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit des Vereinigten Königreichs gegenüber globalen Mo-99-Versorgungsunterbrechungen | -0.9% | Gesamtes Vereinigtes Königreich, kritisch für den NHS-Betrieb | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Anfangsinvestitionen für Scanner und Zyklotronanlagen

Der 130 Millionen GBP schwere Modernisierungsfonds für Strahlentherapie veranschaulicht das Ausmaß der Kapitalaufwendungen, mit denen NHS-Trusts konfrontiert sind, wobei einzelne Linearbeschleuniger mehrere Millionen Pfund kosten. Siemens Healthineers' 250 Millionen GBP schwere MRT-Fabrik in Oxford unterstreicht die hohen Kosten inländischer Fertigungsinvestitionen. Das 400 Millionen GBP schwere Projekt Arthur stellt die Obergrenze der für eine souveräne Isotopenproduktion erforderlichen Infrastrukturausgaben dar. Obwohl NHS Supply Chain durch Sammelbestellungen 17,1 Millionen GBP einsparte, haben kleinere Trusts nach wie vor Schwierigkeiten, modernste �ұ��ä�ٱ� ohne Herstellerpartnerschaften zu finanzieren.

Personalengpass bei nuklearmedizinischen Technologen

Im Vereinigten Königreich wurde ein Defizit von 30 % bei klinischen Radiologen und eine Lücke von 15 % bei klinischen Onkologen verzeichnet, was den diagnostischen Rückstand von 1,66 Millionen Patienten verschärft. Die BNMS hat ihre Praktikergruppe umbenannt, um die berufliche Attraktivität zu steigern, und setzt sich für eine obligatorische Registrierung beim Health Professions Council ein. GE HealthCare hat Ausbildungsstipendien eingeführt, um den Technologenmangel zu lindern und qualifizierte Nutzer für seine installierte Basis zu sichern. Das Institut für Physik und Ingenieurwesen in der Medizin fordert eine jährliche Finanzierung von 8 Millionen GBP, um Stellen in der medizinischen Physik zu besetzen und Sicherheitsrisiken zu mindern.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkt: Radioisotope treiben den Ausbau inländischer Kapazitäten voran

Radioisotope erzielten im Jahr 2025 einen Marktanteil von 61,62 % am britischen Markt für nuklearmedizinische Bildgebung, während das Segment bis 2031 mit einer CAGR von 9,42 % wachsen soll. Die Marktgröße für Radioisotope im britischen Markt für nuklearmedizinische Bildgebung ist auf dem Weg zu einem deutlichen Anstieg, da Projekt Arthur und private Fusionsinitiativen die lokale Versorgung in Betrieb nehmen. Engpässe bei Technetium-99m unterstreichen die Abhängigkeitsrisiken und fördern beschleunigte Investitionen in die PET- und SPECT-Isotopenherstellung. Alliance Medical betreibt fünf Radiopharmazien und Vertriebszentren zur Stabilisierung der Versorgung, während das �ұ��ä�ٱ�wachstum durch Finanzierungszyklen eingeschränkt bleibt. Dennoch signalisiert die Installation eines ultrasensitiven PET-Geräts am King's College London eine anhaltende Nachfrage nach fortschrittlichen Scannern.

Begrenzte Kapitalbudgets veranlassen ���������Գ�ä�ܲ����, �ұ��ä�ٱ�aufrüstungen zu staffeln, doch der Wechsel zu digitalen Detektoren und kombinierten PET/MRT-Systemen wird das �ұ��ä�ٱ�segment im Prognosezeitraum stetig anheben. Zyklotroninstallationen an großen akademischen Standorten, verbunden mit MHRA-Zulassungen von Tracern wie Piflufolastat, werden die lokalen Isotopenportfolios erweitern und den britischen Markt für nuklearmedizinische Bildgebung weiter vergrößern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Onkologie führt, Neurologie beschleunigt

Die Onkologie hielt im Jahr 2025 einen Anteil von 62,11 % an der Marktgröße für nuklearmedizinische Bildgebung im Vereinigten Königreich aufgrund steigender Krebsinzidenz und vorrangiger NHS-Finanzierung. Die Prostatakrebsbildgebung profitiert von PSMA-gezielten Tracer-Zulassungen, während Brustkrebsvorsorgestudien nuklearmedizinische Wege über symptomatische Überweisungen hinaus erweitern. Die Neurologie verzeichnete die schnellste CAGR-Prognose von 9,86 %, da Quantenforschungszentren die Früherkennung von Alzheimer erforschen. Das Budget des Q-BioMed-Programms von 19 Millionen GBP unterstreicht das öffentliche Engagement für die Ausweitung der nuklearmedizinischen Bildgebung außerhalb der Onkologie.

Die Kardiologie sieht sich einer Substitution durch CT-Angiografie gegenüber, bleibt jedoch für Perfusionsstudien stabil, während ����������ü����nanwendungen eine zuverlässige Basislinie aufrechterhalten, die durch standardisierte jodbasierte Diagnostik gestützt wird. Insgesamt reduziert die Diversifizierung der Anwendungen die Abhängigkeit von der Nachfrage nach einer einzelnen Erkrankung und stärkt die Resilienz im britischen Markt für nuklearmedizinische Bildgebung.

Nach Endnutzer: Diagnostische Zentren übertreffen das Krankenhauswachstum

���������Գ�ä�ܲ���� erzielten im Jahr 2025 einen Marktanteil von 71,35 % am britischen Markt für nuklearmedizinische Bildgebung, was die zentralisierten NHS-Versorgungswege widerspiegelt. Community Diagnostic Centres treiben jedoch eine CAGR von 10,48 % für unabhängige Bildgebungszentren an, entlasten den Krankenhausrückstand und verkürzen die Patientenwege. Alliance Medicals mobiler PET-CT-Fuhrpark ermöglicht einen flexiblen Einsatz, während Siemens Healthineers' Wertpartnerschaften langfristige Serviceverträge einbetten, die die Krankenhausbudgets stabilisieren.

Akademische Institute nutzen die Datenrepositorien der Nationalen PET-Bildgebungsplattform für die Arzneimittelentwicklung und sichern eine stetige Scannerauslastung. Aktualisierte Vorschriften zur ionisierenden Strahlung erweitern die Praktikerlizenzierung, fügen jedoch in allen Endnutzerumgebungen administrativen Aufwand hinzu. Diese ausgewogene Expansion über alle Versorgungsumgebungen hinweg unterstützt ein nachhaltiges Wachstum des gesamten britischen Marktes für nuklearmedizinische Bildgebung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

England dominiert durch großangelegte �ұ��ä�ٱ�installationen und 30 NHS-PET-Standorte und profitiert von der 130 Millionen GBP schweren Strahlentherapieerneuerung. Die Region beherbergt Siemens Healthineers' neue Fabrik in Oxford und das dichteste Scannernetzwerk von Alliance Medical, was zur höchsten regionalen Marktgröße für nuklearmedizinische Bildgebung im Vereinigten Königreich führt. Wales positioniert sich über Projekt Arthur als strategisches Isotopenzentrum, das nach Fertigstellung das gesamte Vereinigte Königreich versorgen und 200 hochqualifizierte Arbeitsplätze schaffen könnte. Schottland nutzt integrierte Gesundheitsbehörden und Forschungskooperationen, während Nordirland gemeinsame Beschaffung und grenzüberschreitende Überweisungen nutzt, um den diagnostischen Zugang aufrechtzuerhalten.

Anhaltende regionale Personalengpässe – am stärksten in England – fördern die Einführung von Tele-Reporting und schaffen Chancen für einheitliche Bildgebungsnetzwerke. Einheitliche ARSAC-Leitlinien gewährleisten eine konsistente Strahlensicherheit, während der Zivile Nuklear-Fahrplan auf eine inländische Brennstoffkreislauffähigkeit abzielt und eine selbständigere Lieferkette in allen britischen Nationen gestaltet. Insgesamt fördern diese regionalen Dynamiken eine ausgewogene Nachfrage und Ressourcenteilung im britischen Markt für nuklearmedizinische Bildgebung.

Wettbewerbslandschaft

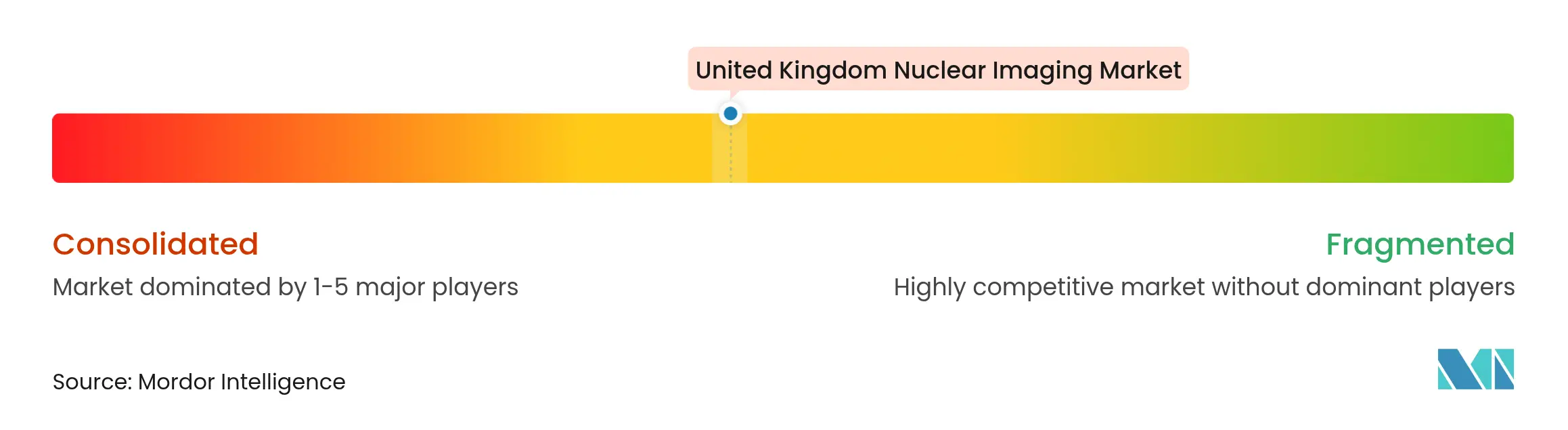

Der Markt weist eine moderate Konzentration auf. Alliance Medical liefert mehr als die Hälfte der PET-CT-Scans im Vereinigten Königreich über mehr als 110 kombinierte stationäre und mobile Einheiten und sichert mehrjährige NHS-Verträge, die neue Marktteilnehmer abschrecken. Siemens Healthineers vertieft die Lokalisierung mit seinem 250 Millionen GBP schweren MRT-Werk und mehr als 30 Wertpartnerschaften, während GE HealthCares Führungsrolle bei Thera4Care es an die Spitze der theranostischen Standardisierung stellt. Aufstrebende Unternehmen wie Astral Systems verfolgen krankenhausbasierte Fusionsreaktoren, die traditionelle Lieferketten potenziell disruptieren könnten. Curiums Übernahme von Monrol erweitert die Reichweite therapeutischer Isotope, und Blue Earths Finanzierungsrunde signalisiert wachsendes Investoreninteresse.

Post-Brexit-MHRA-Rahmenbedingungen erfordern doppelte Grandfathering-Zertifikate und die Einhaltung der Windsor-Bestimmungen, was die Compliance-Kosten erhöht. Anbieter reagieren durch lokale Fertigungsstandorte und gemeinsame NHS-Forschungsinitiativen, was die Innovation im britischen Markt für nuklearmedizinische Bildgebung intensiviert.

Marktführer im Bereich nuklearmedizinische Bildgebung im Vereinigten Königreich

Bracco Imaging Spa

Siemens AG

Canon Medical Systems

Koninklijke Philips N.V.

GE Healthcare

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Die MHRA genehmigte Trofolastat (RoTecPSMA) für die Prostatakrebsbildgebung und markierte damit die weltweit erste PSMA-Tracer-Zulassung unter Verwendung von Technetium-99m.

- Februar 2025: Die britische Regierung startete die EDITH-KI-Brustkrebsstudie an 30 Standorten mit einer NIHR-Finanzierung von 11 Millionen GBP

Berichtsumfang des britischen Marktes für nuklearmedizinische Bildgebung

Nuklearmedizinische Bildgebungsverfahren sind nicht-invasiv, mit Ausnahme von intravenösen Injektionen, und in der Regel schmerzlose medizinische Tests, die Ärzten helfen, medizinische Zustände zu diagnostizieren und zu beurteilen. Diese Bildgebungsscans verwenden radioaktive Materialien, die als Radiopharmazeutika oder Radiotracer bezeichnet werden. Diese Radiopharmazeutika werden in der Diagnostik und Therapeutik eingesetzt. Es handelt sich um kleine Substanzen, die eine radioaktive Substanz enthalten, die bei der Behandlung von Krebs sowie kardialen und neurologischen Erkrankungen eingesetzt wird. Der britische Markt für nuklearmedizinische Bildgebung ist segmentiert nach Produkt (�ұ��ä�ٱ�, diagnostische Radioisotope) und Anwendung (SPECT-Anwendungen, PET-Anwendungen). Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| �ұ��ä�ٱ� | PET/CT-Scanner | |

| SPECT/CT-Scanner | ||

| PET/MRT-Scanner | ||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) |

| Thallium-201 (Tl-201) | ||

| Gallium-67 (Ga-67) | ||

| Iod-123 (I-123) | ||

| Sonstige SPECT-Isotope | ||

| PET-Radioisotope | Fluor-18 (F-18) | |

| Rubidium-82 (Rb-82) | ||

| Sonstige PET-Isotope | ||

| Kardiologie |

| Neurologie |

| ����������ü���� |

| Onkologie |

| Sonstige Anwendungen |

| ���������Գ�ä�ܲ���� |

| Diagnostische Bildgebungszentren |

| Akademische und Forschungsinstitute |

| Nach Produkt (Wert) | �ұ��ä�ٱ� | PET/CT-Scanner | |

| SPECT/CT-Scanner | |||

| PET/MRT-Scanner | |||

| Radioisotope | SPECT-Radioisotope | Technetium-99m (Tc-99m) | |

| Thallium-201 (Tl-201) | |||

| Gallium-67 (Ga-67) | |||

| Iod-123 (I-123) | |||

| Sonstige SPECT-Isotope | |||

| PET-Radioisotope | Fluor-18 (F-18) | ||

| Rubidium-82 (Rb-82) | |||

| Sonstige PET-Isotope | |||

| Nach Anwendung (Wert) | Kardiologie | ||

| Neurologie | |||

| ����������ü���� | |||

| Onkologie | |||

| Sonstige Anwendungen | |||

| Nach Endnutzer (Wert) | ���������Գ�ä�ܲ���� | ||

| Diagnostische Bildgebungszentren | |||

| Akademische und Forschungsinstitute | |||

Im Bericht beantwortete Schlüsselfragen

Welchen Wert erreicht der britische Markt für nuklearmedizinische Bildgebung bis 2031?

Prognosen deuten auf 593,47 Millionen USD bis 2031 hin, angetrieben durch NHS-Frühdiagnosefinanzierung und inländische Isotopenproduktion.

Wie schnell wächst die onkologische Bildgebung im Vereinigten Königreich?

Die Onkologie hält im Jahr 2025 einen Anteil von 62,11 %, unterstützt durch PSMA-Tracer-Zulassungen und neue Strahlentherapieinvestitionen.

Warum sind Radioisotope das größte Produktsegment?

Radioisotope halten einen Anteil von 61,62 %, da Technetium-99m und aufkommende PET-Tracer die diagnostischen Arbeitsabläufe dominieren, begleitet von Plänen für eine lokale Produktion.

Welches Endnutzersegment wächst am schnellsten?

Community Diagnostic Centres und andere Bildgebungseinrichtungen verzeichnen eine CAGR von 10,48 %, da der NHS die Diagnosekapazitäten dezentralisiert.

Wie wirkt sich der Brexit auf die Isotopenversorgung aus?

Der Brexit legte eine 80-prozentige Importabhängigkeit offen und löste souveräne Projekte wie das Wales-Projekt Arthur aus, um zuverlässige Technetium-99m-Quellen zu sichern.

Was ist die größte Herausforderung im Bereich Personal?

Der Markt sieht sich einem Defizit von 30 % bei klinischen Radiologen gegenüber, was branchengestützte Ausbildungsmaßnahmen und Forderungen nach einer gesetzlichen Registrierung von Technologen auslöst.

Seite zuletzt aktualisiert am: