Vereinigtes Königreich Fintech-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

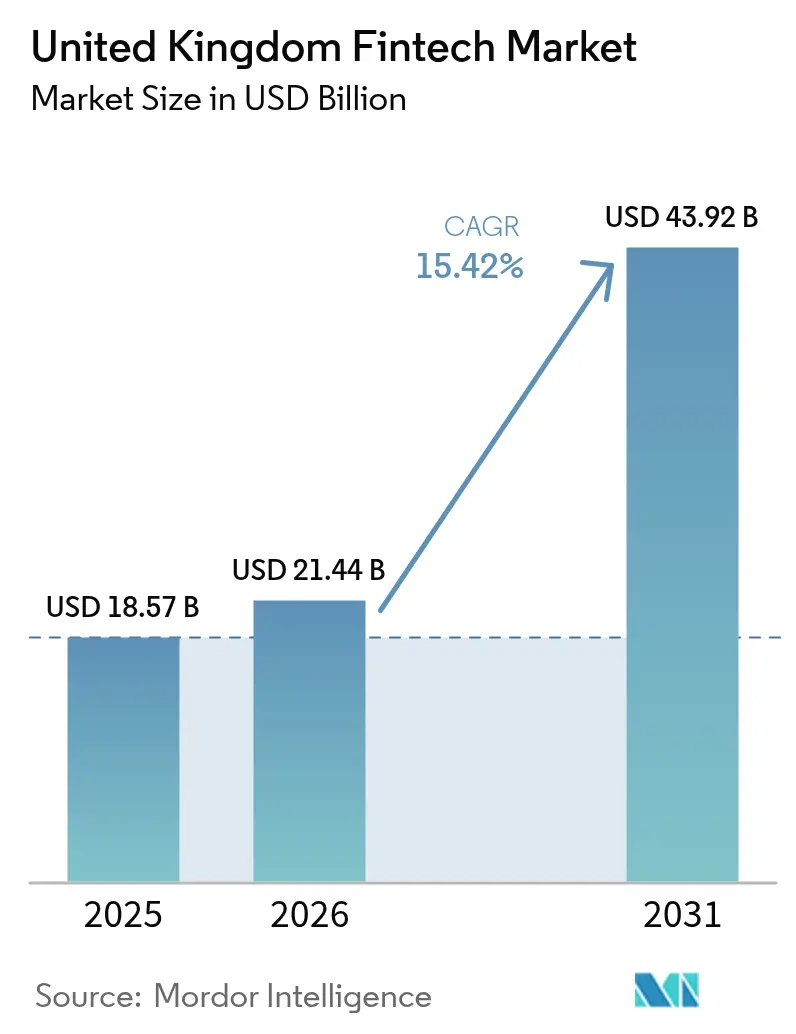

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 18.57 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 21.44 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 43.92 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Vereinigtes Königreich Fintech-Marktanalyse von ���ϲ�����

Die Größe des Fintech-Markts im Vereinigten Königreich wird im Jahr 2026 auf 21,44 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 18,57 Milliarden USD, mit Projektionen für 2031, die 43,92 Milliarden USD zeigen, bei einer CAGR von 15,42 % über den Zeitraum 2026–2031. Die Einführung von Open Banking, Echtzeitzahlungen und ein unterstützendes regulatorisches Sandbox-Framework weiten die adressierbare Nachfrage aus, auch wenn die makroökonomische Unsicherheit die Finanzierungsmuster neu gestaltet. London behält seine magnetische Anziehungskraft für Risikokapital, während regionale Zentren in Manchester und Edinburgh spezialisierte Nischen erschließen. Neobanken vollziehen den Wandel von Wachstum zu Rentabilität, während Embedded Finance die Partnerschaften zwischen Einzelhändlern und Fintech-Unternehmen vertieft. Die Technologieeinführung, insbesondere künstliche Intelligenz, stützt kosteneffiziente Scale-ups und positioniert den Vereinigte Königreich Fintech-Markt für nachhaltiges zweistelliges Wachstum.

Wesentliche Erkenntnisse des Berichts

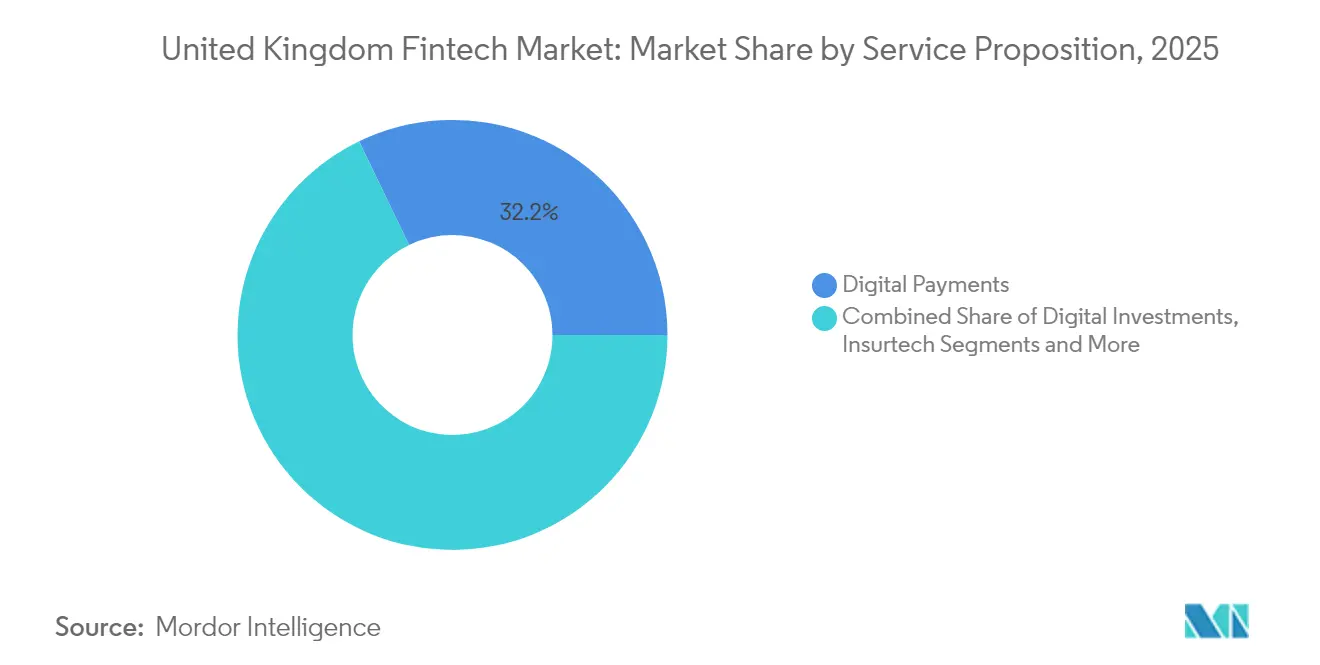

- Nach Leistungsangebot hielten Digitale Zahlungen im Jahr 2025 einen Marktanteil von 32,15 % am Vereinigte Königreich Fintech-Markt, während Neobanking bis 2031 voraussichtlich mit einer CAGR von 19,18 % expandieren wird.

- Nach Endnutzer dominierte das Geschäftssegment im Jahr 2025 mit 57,55 % der Vereinigte Königreich Fintech-�Ѳ�����ٲ���öß�� und soll zwischen 2026 und 2031 mit einer CAGR von 16,62 % wachsen.

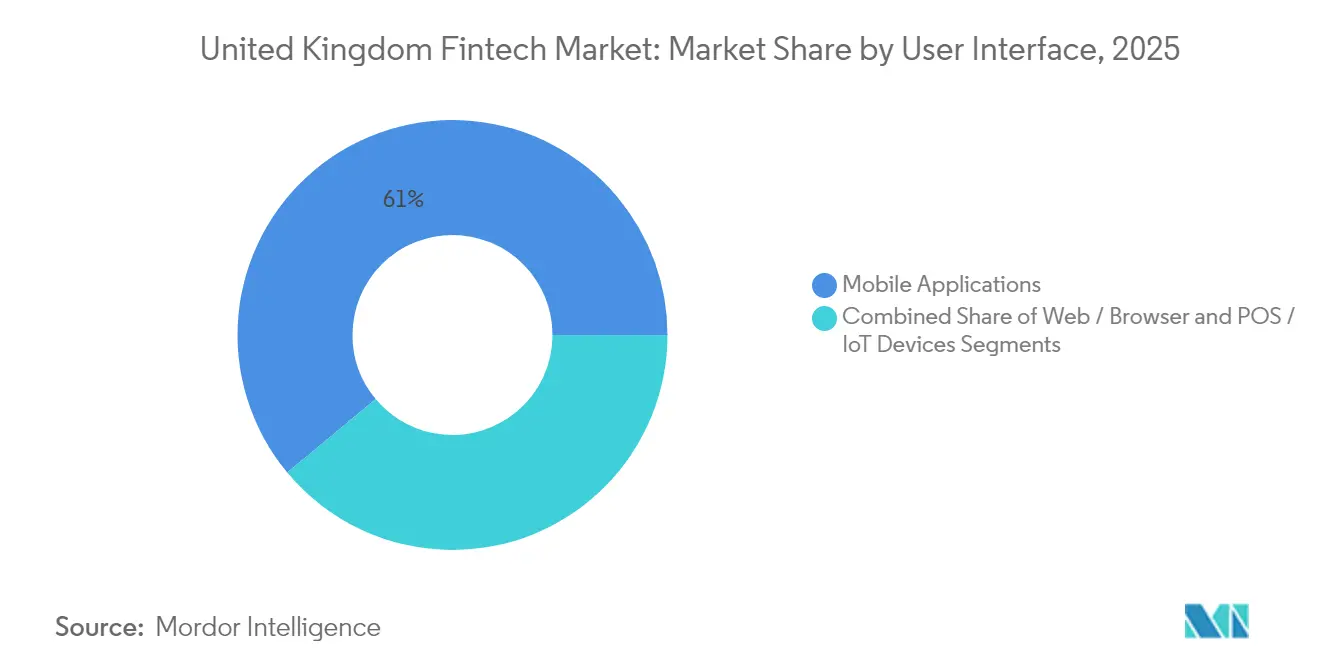

- Nach Benutzeroberfläche erfasste das Segment Mobile Anwendungen im Jahr 2025 einen Marktanteil von 61,05 % am Vereinigte Königreich Fintech-Markt und soll bis 2031 mit einer CAGR von 18,55 % zulegen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Vereinigtes Königreich Fintech-Markttrends und -erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| ������-�����쾱�Բ�-�����Դ�ü����ܲԲ� | +3.2% | National | Mittelfristig (2–4 Jahre) |

| Regulatorische Sandkästen nach dem Brexit | +2.5% | National (Schwerpunkt London) | Mittelfristig (2–4 Jahre) |

| Schnellere Zahlungsinfrastruktur | +2.8% | National | Kurzfristig (≤ 2 Jahre) |

| Londoner Talentpool & Dichte an Risikokapital | +3.8% | London; Ausstrahlungseffekt auf Manchester, Edinburgh | Langfristig (≥ 4 Jahre) |

| Nachfrage kleiner und mittlerer Unternehmen nach alternativer Kreditvergabe | +2.1% | Regionale Märkte | Mittelfristig (2–4 Jahre) |

| Embedded-Finance-Partnerschaften | +1.3% | Nationale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Open-Banking-Regulierung beschleunigt API-basierte Zahlungen

Im Jahr 2024 nutzten sieben Millionen Verbraucher im Vereinigten Königreich aktiv Open-Banking-Dienste, wodurch ein standardisierter API-Zugang für Drittanbieter freigeschaltet wurde. Die verpflichtende Datenweitergabe führte zu einem Anstieg der Konto-zu-Konto-Transaktionen um 30 % und ermöglichte es spezialisierten Zahlungsunternehmen, etablierte Kartennetzwerke zu umgehen. Das regulatorische Konzept, das von der Financial Conduct Authority (FCA) vorangetrieben wird, positioniert den Vereinigte Königreich Fintech-Markt als Maßstab für wettbewerbsgetriebene Innovation. Zahlungsanbieter integrieren nun Echtzeit-Abwicklung und Identitätsverifizierung, wodurch Händlergebühren gesenkt und breitere Anwendungsfälle für Embedded Finance gefördert werden. Eine erhöhte Interoperabilität verringert zudem die Wechselhürden für Kunden, was den Wettbewerbsdruck auf etablierte Zahlungsabwickler erhöht.

Regulatorische Sandkästen nach dem Brexit ziehen globale Marktteilnehmer an

Seit 2016 hat der FCA-Sandbox 55 Unternehmen zugelassen, und der Digital Securities Sandbox wurde im März 2025 für 12 weitere internationale Teilnehmer geöffnet. Kontrollierte Tests senken Compliance-Kosten und die Zeit bis zur Marktreife und ziehen Unternehmen aus Singapur und den Vereinigten Staaten an. Ein neuer KI-Testkorridor, der im Januar 2025 angekündigt wurde, erweitert den Anwendungsbereich auf algorithmisches Underwriting und autonomen Handel. Grenzüberschreitende Vereinbarungen zwischen der FCA und kanadischen, australischen und japanischen Regulatoren vereinfachen das Passporting und verankern so den Vereinigte Königreich Fintech-Markt als Sprungbrett für multijurisdiktionale Scale-ups[1]Financial Conduct Authority, "Stärkung unseres Ansatzes zu Finanzkommunikation," fca.org.uk.

Landesweite Schnellzahlungs- & RTP-Infrastruktur fördert die Nutzung Digitaler Geldbörsen

Echtzeit-Zahlungsschienen wickelten im Jahr 2024 58 % der inländischen elektronischen Transaktionen ab. Die National Payments Vision, die im November 2024 veröffentlicht wurde, stärkt die Ziele Innovation, Wettbewerb und Sicherheit und setzt Fristen für 2025 für Upgrades im Bereich Einzelhandelszahlungen. Digitale Geldbörsen werden inzwischen von 42 % der erwachsenen Bevölkerung im Vereinigten Königreich genutzt, wobei die sofortige Abwicklung das Rückbuchungsrisiko für Händler reduziert und die Liquidität für Verbraucher verbessert. In die Faster-Payments-Architektur eingebettete Betrugsschutzschichten stärken das Vertrauen und stützen eine erwartete CAGR von 18,8 % für mobile Anwendungsschnittstellen. Diese Dynamiken vergrößern die Vereinigte Königreich Fintech-�Ѳ�����ٲ���öß�� für Anbieter von Konto-zu-Konto-Zahlungen[2]Payment Systems Regulator, "National Payments Vision 2024," psr.org.uk.

Londoner Talentpool und Dichte an Risikokapital katalysieren Scale-ups

London erzielte im dritten Quartal 2024/25 aus 22 Fintech-Erfolgen eine Bruttowertschöpfung von 19,7 Millionen Pfund, was die Vorteile der Clusterbildung belegt. Die Stadt führte Europa im Jahr 2024 mit sechs neuen Einhörnern an und übertraf das Silicon Valley bei den Gesamtveräußerungen. Die durchschnittliche Finanzierungsrunde belief sich auf 71,4 Millionen USD, was die Kapitaltiefe unterstreicht. Regierungsinitiativen wie der Unicorn Council und der JAX Hub erleichtern den Markteintritt in den Vereinigten Staaten, während die Nähe zu Regulatoren die Rückkopplungsschleifen verkürzt. Diese Faktoren vergrößern das investierbare Universum und sichern die Marktführerschaft des Vereinigte Königreich Fintech-Markts trotz globaler Finanzierungsvolatilität.

Analyse der Hemmnisswirkung*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| FCA-Kontrolle von Finanzkommunikation | -1.8% | National | Kurzfristig (≤ 2 Jahre) |

| Steigende Cloud-Compliance-Kosten | -1.2% | National | Mittelfristig (2–4 Jahre) |

| Digitalbetrug & APP-Betrugsschäden | -2.4% | Nationale städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Rückgang der Spätphasenfinanzierung | -2.9% | Schwerpunkt London | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Cloud-Compliance-Kosten gemäß UK-DSGVO und Resilienzvorschriften

Die vollständige Umsetzung der Mandate zur operativen Resilienz bis März 2025 erfordert eine detaillierte Kartierung wichtiger Geschäftsdienstleistungen sowie schwerwiegender, aber plausibler Szenariotests. Fintech-Unternehmen, die Hyperscale-Cloud-Anbieter nutzen, müssen lückenlose Kontrollen nachweisen, was die Prüfungshäufigkeit und die Lieferantenverwaltungskosten erhöht. Der Digital Operational Resilience Act, der im Januar 2025 in Kraft getreten ist, ergänzt die IKT-Risikoberichterstattungspflichten zusätzlich zu den UK-DSGVO-Verpflichtungen. Kleinere Unternehmen stehen vor Abwägungen zwischen der Funktionsentwicklung und der Compliance, was die Kostenstrukturen auf dem gesamten Vereinigte Königreich Fintech-Markt verändert.

Digitalbetrug und APP-Betrugsschäden untergraben das Verbrauchervertrauen

Autorisierter Zahlungsbetrug stieg im Jahr 2024 stark an, was zu verbindlichen Erstattungsregeln und einer höheren Haftung für Zahlungsdienstleister führte. Neobanken mit Echtzeit-Onboarding sind besonders exponiert und müssen größere Budgets für Betrugsschutz aufwenden. Das Verbrauchervertrauen leidet unter negativen Schlagzeilen, verlängert Akquisitionstrichter und erhöht die Abwanderungsrate. Verbesserte biometrische Verfahren und Modelle des maschinellen Lernens mindern Verluste, erhöhen jedoch die Stückkosten während der Amortisationszeiträume. Vertrauenserosion verlangsamt daher die Akzelerierung der Einführung auf dem Vereinigte Königreich Fintech-Markt[3]United Kingdom Finance, "Fraud the Facts 2025," ukfinance.org.uk.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Leistungsangebot: Neobanking gestaltet die Transaktionsökonomie neu

Digitale Zahlungen hielten im Jahr 2025 32,15 % der Vereinigte Königreich Fintech-�Ѳ�����ٲ���öß��, während Neobanking mit einer CAGR von 19,18 % bis 2031 die schnellste Wachstumsaussicht verzeichnete. Die Rekordrentabilität bei Revolut und Starling belegt eine tragfähige Stückökonomie, sobald Skaleneffekte erreicht werden. Revolut erhielt im Juli 2024 eine britische Banklizenz, was einlagenfinanzierte Margen ausweitet und das Produkt-Cross-Selling verbessert. Die digitale Kreditvergabe an kleine und mittlere Unternehmen beschleunigt sich, da regionale Kreditlücken größer werden. Insurtech setzt Datenanalyse ein, um das Underwriting zu verfeinern, während Digitale Investitionen von KI-geführter Portfoliovisualisierung profitieren. Das KI-Konsortium der Bank of England, das im September 2024 ins Leben gerufen wurde, katalysiert algorithmische Innovation über alle Leistungsangebote hinweg und fügt dem Vereinigte Königreich Fintech-Markt Tiefe hinzu.

Die Kundenakquisitionskosten für Neobanken sinken, da Embedded-Finance-Partner Konten in die Einzelhandels-Checkout-Prozesse einbinden. Rentabilitätsinflektionspunkte korrelieren mit höheren Interchange-Einnahmen und gebührenbasierten Erlösen, wie etwa dem Kryptohandel. Alternative Kreditgeber nutzen Open-Banking-Daten für das Cashflow-Underwriting und verkürzen die Entscheidungszeiten für kleine und mittlere Unternehmen. Vermögensverwaltungs-Tech-Anbieter demokratisieren das Bruchteilsinvestieren, während Insurtech-Unternehmen Schadensfälle automatisieren und die Nutzerzufriedenheit steigern. Zusammengenommen unterstreichen diese Verschiebungen die strukturelle Neubewertung, die in der Vereinigte Königreich Fintech-Branche stattfindet.

Nach Endnutzer: Unternehmen treiben den Umsatzmaßstab

Das Geschäftssegment entfiel im Jahr 2025 auf 57,55 % des Vereinigte Königreich Fintech-Marktanteils und soll mit einer CAGR von 16,62 % wachsen. Kleine und mittlere Unternehmen nutzen digitale Buchhaltung, Rechnungsfinanzierung und Ausgabenverwaltungs-Apps, um die reduzierte Filialabdeckung durch traditionelle Kreditgeber zu kompensieren. Mobile-first-Geschäftskonten vereinfachen Treasuryfunktionen, während eingebettete Kredite am Point of Sale die Cash-Conversion-Zyklen verkürzen. Die Eigenkapitalfinanzierung bleibt stabil, aber Fremdkapitalfazilitäten expandieren durch von institutionellen Investoren gedeckte verbriefte Kreditbücher.

Privatnutzer, insbesondere die Altersgruppe der 18- bis 34-Jährigen, nehmen Mehrwährungsgeldbörsen, Mikroinvestitionen und Buy Now Pay Later an und treiben so die erlebnisorientierte Differenzierung voran. Embedded Finance soll bis 2030 20–25 % des Privatkundenbankunsatzes in Europa liefern, was branchenübergreifende Partnerschaften stärkt. Fintech-Einzelhändler-Kooperationen erfassen Verhaltensdaten und ermöglichen personalisierte Angebote, die den Lebenszeitwert steigern. Der Wettbewerbsdruck steigt, da etablierte Banken ihre Plattformen erneuern und eigene digitale Ableger gründen, was die Verbraucherreichweite der Vereinigte Königreich Fintech-Branche verbreitert.

Nach Benutzeroberfläche: Mobile Anwendungen sichern Kundentreue

Mobile Anwendungen hielten im Jahr 2025 61,05 % der Vereinigte Königreich Fintech-�Ѳ�����ٲ���öß�� und sollen mit einer CAGR von 18,55 % wachsen. Biometrische Anmeldung, personalisierte Benachrichtigungen und KI-Chat-Assistenten festigen die Kundenbindung. Kleine und mittlere Unternehmen verwalten Gehaltsabrechnung, Rechnungsstellung und Steuercompliance von Smartphones aus und reduzieren so den Back-Office-Aufwand. Browserbasierte Schnittstellen bleiben unverzichtbar für Vermögensverwaltungs-Dashboards, die umfangreiche Datenansichten erfordern. POS- und IoT-Endpunkte integrieren Inventar, Kundenbindung und Zahlungen und schärfen so die Einzelhandelsanalyse und erhöhen den Kundenkomfort.

Omnichannel-Kontinuität wird zur Grunderwartung. Nutzer beginnen einen Kreditantrag auf dem Mobilgerät, verfeinern die Konditionen im Web und schließen Vereinbarungen im Geschäft ab. Sprachschnittstellen und Wearables treten als ergänzende Kanäle auf, doch Smartphones behalten die Vorrangstellung. Diese Plattformhierarchie prägt Designentscheidungen für Marktteilnehmer und erhält Innovationsschwungräder innerhalb des Vereinigte Königreich Fintech-Markts aufrecht.

Geografische Analyse

London erzielte im dritten Quartal 2024/25 aus 22 Wettbewerbserfolgen eine Fintech-Bruttowertschöpfung von 19,7 Millionen Pfund, was die unübertroffene Dichte an Kapital, Talenten und regulatorischer Nähe widerspiegelt. Die Stadt beherbergte 37 Fintech-Einhörner und zog im Jahr 2024 Investitionen in Höhe von 3,6 Milliarden USD an, was ihre globale Bedeutung unterstreicht. Der Zugang zu politischen Entscheidungsträgern ermöglicht iteratives Feedback zu Open-Banking-Standards und Regelwerken für digitale Vermögenswerte, was die politischen Risikoprämien für Innovatoren senkt. Die multikulturelle Belegschaft Londons unterstützt zudem internationale Go-to-Market-Strategien und sichert die Marktführerschaft des Vereinigte Königreich Fintech-Markts.

Regionale Ökosysteme in Manchester, Edinburgh und Glasgow gewinnen an Dynamik, gestützt durch universitäre Forschungsstärke und gezielte Beschleunigerprogramme. Die Community-ENABLE-Finanzierung der British Business Bank stellt Garantielinien bereit, die günstigere Großhandelsfinanzierungen für regionale Kreditgeber erschließen. Fintech-Unternehmen in Schottland nutzen das Erbe der Vermögensverwaltung, um Robo-Advice-Tools zu pilotieren, während Nordengland den Schwerpunkt auf Datenanalyseanwendungen legt. Die Diversifizierung mindert das geografische Konzentrationsrisiko und erweitert die Vereinigte Königreich Fintech-�Ѳ�����ٲ���öß�� über die Hauptstadt hinaus.

Auf internationaler Ebene vereint das Vereinigte Königreich fast die Hälfte der EMEA-Fintech-Finanzierung und prägt globale Standards durch die frühe Einführung von Open Banking und verhältnismäßiger Regulierung. Bilaterale Korridore wie der JAX Hub vereinfachen die US-Marktexpansion, während Memoranden mit Singapur und Australien die regulatorische Gleichwertigkeit fördern. Solche Kooperationen erweitern die Exportmöglichkeiten für britische Plattformen und festigen den Vereinigte Königreich Fintech-Markt als Brücke zwischen Nordamerika, Europa und dem asiatisch-pazifischen Raum.

Wettbewerbslandschaft

Der Wettbewerb weist ein Hantelstangenmuster auf: Eine Handvoll skalierter Marktführer teilt sich die Spitzenposition, während zahlreiche Spezialisten Nischen besetzen. Revolut führt das Neobanking mit einer Bewertung von 45 Milliarden USD an, gefolgt von Monzo mit 5,2 Milliarden USD und Starling mit 3,3 Milliarden USD. Beschwerdevolumina – 3.397 für Revolut und 3.396 für Monzo im zweiten Halbjahr 2024 – verdeutlichen operative Herausforderungen selbst für Marktführer. Zahlungen konzentrieren sich auf wenige große Abwickler, während die Kreditvergabe aufgrund regionaler Unterschiede in der Kreditnachfrage fragmentierter bleibt.

Rentabilität über Wachstum wurde 2024 zum dominierenden Thema. Größere Fintech-Unternehmen monetarisieren bestehende Kundenstämme durch Abonnementmodelle und B2B-Dienste, während kleinere Unternehmen konsolidieren oder sich auf profitable Nischen konzentrieren. Fusionen und Übernahmen blieben mit 54 Transaktionen im Jahr 2024 robust, wobei viele auf Compliance-Technologie und KI-Fähigkeiten abzielten. Traditionelle Banken tätigten 80 Fintech-Akquisitionen im Wert von 1,2 Milliarden USD im Jahr 2023 und beschleunigten so die digitale Transformation. Die KI-Differenzierung intensiviert sich, da das Konsortium der Bank of England ethische Nutzungsrahmen standardisiert, was Unternehmen zwingt, in erklärbare Modelle zu investieren.

Weiße Flecken liegen im Bereich Embedded Finance für das Gesundheitswesen, Bildung und Mobilität. Strategische Allianzen mit Branchenakteuren bieten Vertriebsskalierung, während Interoperabilitätsstandards die Integrationsreibung verringern. Netzwerkeffekte bei der Datenaggregation erhöhen die Eintrittsbarrieren im Laufe der Zeit, was auf eine schrittweise Konsolidierung und steigende Kapitalschwellen innerhalb des Vereinigte Königreich Fintech-Markts hindeutet.

Führende Unternehmen der Vereinigtes Königreich Fintech-Branche

Revolut Ltd

Monzo Bank Ltd

Wise plc

Starling Bank Ltd

Checkout.com

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Revolut startete eine neue Suite von Embedded-Finance-APIs für britische Unternehmen, die eine nahtlose Integration von Finanzdienstleistungen in Plattformen von Drittanbietern ermöglicht und die B2B-Reichweite ausbaut.

- April 2025: Monzo schloss eine Finanzierungsrunde über 501 Millionen USD ab, angeführt vom Abu Dhabi Growth Fund und unter Beteiligung von Accel und General Catalyst, um die Produkterweiterung und das internationale Wachstum zu beschleunigen.

- März 2025: Starling Bank übernahm den spezialisierten KMU-Kreditgeber Funding Options für 85 Millionen Pfund und stärkte damit seine Position im Unternehmenskreditgeschäft.

- Januar 2025: Lloyds Banking Group gründete einen Fintech-Risikokapitalarm mit einem Kapital von 300 Millionen Pfund, um in KI, Cybersicherheit und Embedded-Finance-Start-ups zu investieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Fintech-Markt im Vereinigten Königreich als alle technologiegestützten Finanzprodukte und -dienstleistungen, die von regulierten oder befreiten Unternehmen angeboten werden und im Vereinigten Königreich Gebühren, Zinsen oder Interbankenentgelte generieren. Zu den erfassten Angeboten gehören digitale Zahlungen, digitale Kredite und Finanzierungen, digitale Investitionen, Insurtechs und rein digitale Banken, die über mobile, Web- oder Connected-Device-Schnittstellen zugänglich sind.

Ausgenommen sind alte, vor Ort installierte Kernbankensoftware, die an etablierte Banken verkauft wird, und professionelles IT-Outsourcing, die nicht mitgezählt werden.

Überblick über die Segmentierung

- Nach Leistungsangebot

- Digitale Zahlungen

- Digitale Kreditvergabe und Finanzierung

- Digitale Investitionen

- Insurtech

- Neobanking

- Nach Endnutzer

- Privatpersonen

- Unternehmen

- Nach Benutzeroberfläche

- Mobile Anwendungen

- Web / Browser

- POS / IoT-Geräte

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Gründer von digitalen Banken, Zahlungsabwicklern und alternativen Kreditplattformen in England, Schottland und Wales und befragten die Leiter der Compliance-Abteilungen der etablierten Institute, um die Einschränkungen bei der Einführung zu überprüfen. Rückmeldungen zu durchschnittlichen Gebührensätzen, Erfahrungen mit Kreditausfällen und geplanten Produkteinführungen vervollständigten die Evidenzschleife und korrigierten blinde Flecken der Schreibtischforschung.

Desk Research

Wir begannen mit der Extraktion grundlegender Daten aus öffentlichen Datensätzen wie dem Transaktionsvolumen der Bank of England, den Zahlungsstatistiken des britischen Finanzministeriums, den Open-Banking-Dashboards des britischen Finanzministeriums und den Company House Filings, die Aufschluss über die Einnahmen der Anbieter und die Anzahl der Nutzer geben. Finanzierungsströme auf Sektorebene von Innovate Finance und KPMG-Investitionstrackern halfen uns, die Kapitalverfügbarkeit einzuschätzen, während Daten über die Akzeptanz bei den Verbrauchern aus der FCA-Erhebung zu den finanziellen Lebensverhältnissen die adressierbare Nachfrage illustrierten. White Papers von Fachverbänden, Fachzeitschriften über die Wirksamkeit von RegTech und parlamentarische Briefings zum Kalifa-Review lieferten zusätzlichen regulatorischen und technologischen Kontext.

Die abonnierten Datenbanken wurden selektiv angezapft: D&B Hoovers für Finanzdaten von Unternehmen, Dow Jones Factiva für Geschäftsabschlüsse und Questel für Patenttrends, die auf bevorstehende Produkteinführungen hinweisen. Viele weitere Nischenquellen wurden konsultiert; die obige Liste ist illustrativ, aber nicht erschöpfend.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Nachfragepool, der sich aus den Zahlungswerten von Verbrauchern und Unternehmen, unbesicherten Kreditsalden, verwalteten Vermögen in Robo-Advisory-Konten, gebuchten Bruttoprämien in Insurtechs und aktiven Neobank-Konten zusammensetzt, bildet die Basis für 2024. Ausgewählte Bottom-up-Prüfungen, wie z. B. stichprobenartige durchschnittliche Einnahmen pro Nutzer mal offengelegte Nutzerzahlen für die fünf größten Anbieter, gleichen den Pool ab und decken Unter- oder Übererfassungen auf. Zu den wichtigsten Treibern des Modells gehören: (1) die Substitutionsrate von Karte zu Bargeld, (2) das Wachstum von Open-Banking-API-Aufrufen, (3) die Kreditbereitschaft von KMU, (4) der Wert von Risikokapitalgeschäften und (5) die Größe der regulatorischen Sandbox-Kohorte. Eine multivariate Regression mit diesen Variablen, ergänzt durch eine Szenarioanalyse für Finanzierungsschocks, prognostiziert den Marktwert bis 2030. Lücken in den Anbieterdaten werden durch Benchmark-Kennzahlen aus analogen OECD-Märkten geschlossen und anhand von Expertenbefragungen validiert.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: automatische Abweichungsmarkierungen, Gegenkontrollen durch Peer-Analysten und die Freigabe durch leitende Analysten. Die Werte werden mit Makroindikatoren, Finanzierungsdatenbanken und Zahlungssystemstatistiken verglichen; Anomalien führen zu erneuten Kontakten. Wir aktualisieren die Daten alle 12 Monate und geben bei wichtigen Ereignissen in der Gesetzgebung oder bei der Finanzierung Zwischenaktualisierungen heraus.

Warum unsere Fintech-Baseline für das Vereinigte Königreich so zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Dienstleistungsangebote, Bewertungsmaßstäbe und Aktualisierungsrhythmen wählen.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die ausschließliche Berücksichtigung von Unternehmenssoftware (bei einigen Anbietern), die Verwendung konservativer Gebührenannahmen, bei denen der Interchange-Uplift nicht berücksichtigt wird, oder die Umrechnung von Zahlen zu veralteten Wechselkursen. Mordor erfasst das gesamte regulierte Fintech-Universum für Verbraucher und Unternehmen, wendet anbieterspezifische Gebührenkurven an und aktualisiert die Modelle jährlich, was die Unsicherheit verringert.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 18,57 B (2025) | ���ϲ����� | |

| USD 7,22 B (2024) | Regionale Beratung A | Ausgeschlossen sind digitale Zahlungen über Kartenschienen und Neobanken |

| USD 10,32 B (2024) | Globale Unternehmensberatung B | Verwendet einen einzigen Wachstumsfaktor; begrenzte primäre Validierung |

| USD 13,98 B (2023) | Industrieverband C | Zählt On-Premise-Bankensoftware; ältere Währungsbasislinie |

Kurz gesagt, die disziplinierte Festlegung des Umfangs, die zweigleisige Modellierung und die kontinuierliche Validierung von Mordor liefern den Entscheidungsträgern eine ausgewogene, transparente Übersicht, auf der sie getrost aufbauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Vereinigte Königreich Fintech-Markt?

Der Markt wird im Jahr 2026 auf 21,44 Milliarden USD geschätzt und soll bis 2031 auf 43,92 Milliarden USD wachsen.

Welches Leistungsangebot wächst am schnellsten?

Neobanking expandiert mit einer CAGR von 19,18 %, angetrieben durch regulatorische Unterstützung und steigende Kundenakzeptanz.

Wie bedeutend ist die Einführung von Mobile Banking auf dem Vereinigte Königreich Fintech-Markt?

Mobile Anwendungen halten einen Anteil von 61,05 % und sollen bis 2031 mit einer CAGR von 18,55 % wachsen, was ihre Dominanz unterstreicht.

Warum sind kleine und mittlere Unternehmen entscheidend für das Fintech-Wachstum?

Kleine und mittlere Unternehmen repräsentieren einen erheblichen Anteil der Markterlöse, wobei die Nachfrage nach alternativen Krediten und Ausgabenverwaltungstools das Wachstum in den kommenden Jahren voraussichtlich ankurbeln wird.

Wie beeinflusst Open Banking den Wettbewerb?

Standardisierte APIs gewähren Drittanbietern sicheren Zugang zu Bankdaten, senken Eintrittsbarrieren und tragen schätzungsweise +3,2 % zur CAGR des Markts bei.

Vor welchen regulatorischen Herausforderungen stehen britische Fintech-Unternehmen?

Verschärfte FCA-Kontrolle bei Finanzkommunikation, Vorschriften zur operativen Resilienz und steigende Cloud-Compliance-Kosten reduzieren zusammen die prognostizierte CAGR in den nächsten zwei Jahren um bis zu 1,2 %–1,8 %.

Seite zuletzt aktualisiert am: