˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ und Marktanteil der US-amerikanischen „Jetzt kaufen, später bezahlen”-Dienste

˛Ń˛ą°ů°ěłŮĂĽ˛ú±đ°ů˛őľ±ł¦łółŮ

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

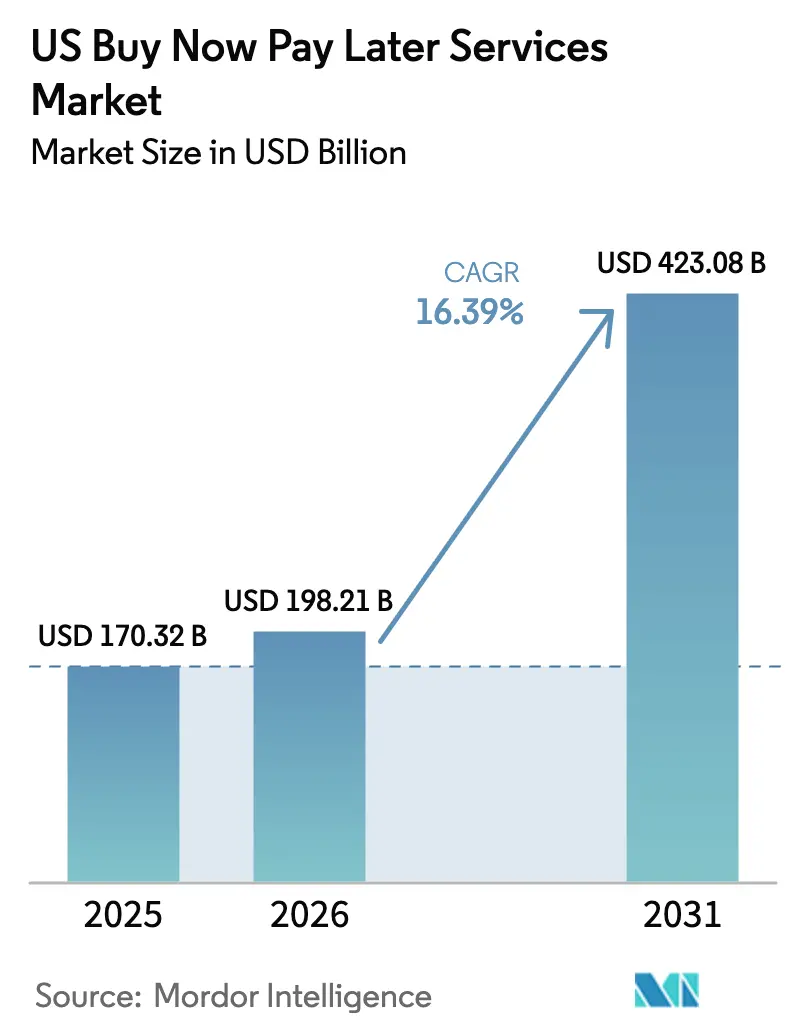

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ im Basisjahr (2025) | 170.32 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2026) | 198.21 Milliarden US-Dollar |

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ (2031) | 423.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.39% CAGR |

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © şÚÁϲ»´ňěČ. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes fĂĽr „Jetzt kaufen, später bezahlen”-Dienste von şÚÁϲ»´ňěČ

Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ der „Jetzt kaufen, später bezahlen”-Dienste (BNPL) in den Vereinigten Staaten wurde im Jahr 2025 auf USD 170,32 Milliarden bewertet und soll von USD 198,21 Milliarden im Jahr 2026 auf USD 423,08 Milliarden bis 2031 anwachsen, bei einer CAGR von 16,39 % während des Prognosezeitraums (2026–2031). Das Wachstum wird durch jĂĽngere Käufer angetrieben, die kurzfristige, zinsfreie Ratenzahlungen bevorzugen, durch die Nachfrage der Händler nach höheren Conversion-Raten an der Kasse sowie durch die stetige Migration eingebetteter Finanzierungstools in Sektoren wie Gesundheitswesen, Reisen und Heimwerken. Etablierte Fintech-Anbieter behalten die FĂĽhrung beim Nutzererlebnis, doch Banken holen schnell auf, indem sie Ratenzahlungsfunktionen in bestehende Kartenportfolios integrieren. Der zunehmende Wettbewerb treibt Investitionen in fortschrittliche KreditprĂĽfungsmodelle, datengestĂĽtzte Treueprogramme und eine Omnichannel-Akzeptanz voran, die E-Commerce-Websites, mobile Geldbörsen und physische Terminals miteinander verbindet.

Wesentliche Erkenntnisse des Berichts

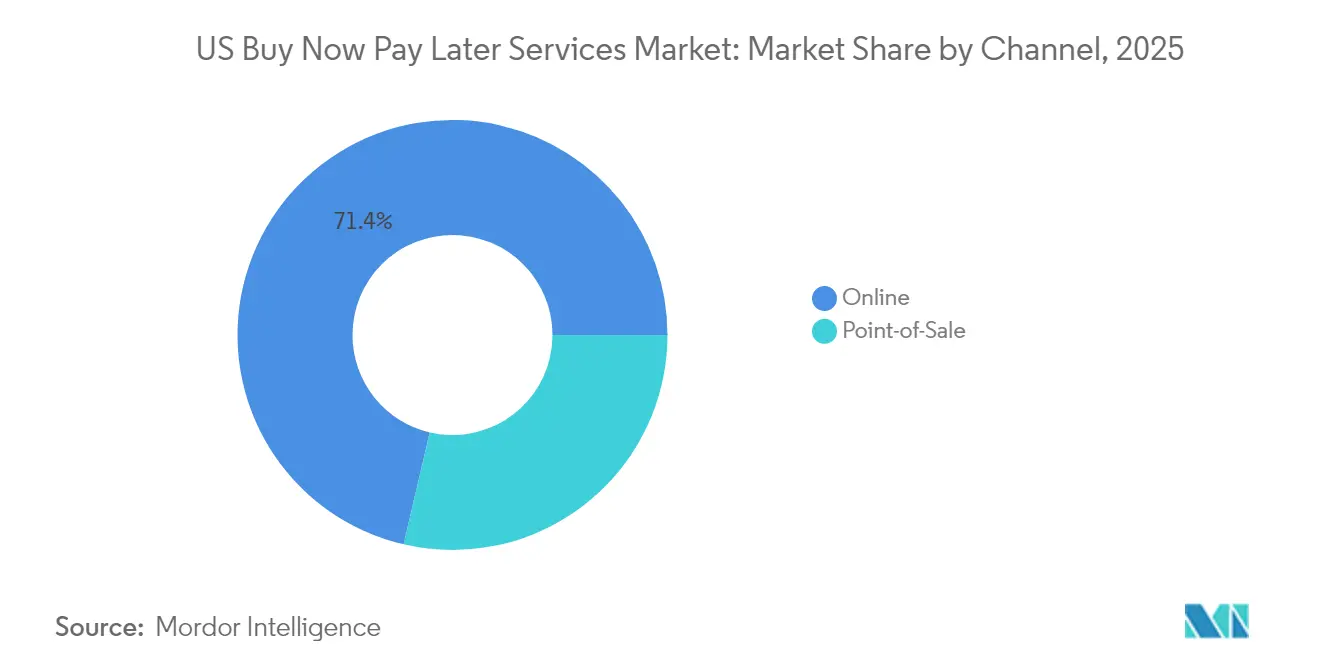

- Nach Kanal entfielen im Jahr 2025 71,35 % des Marktanteils der US-amerikanischen BNPL-Dienste auf den Online-Handel, während Transaktionen im Ladengeschäft bis 2031 das schnellste Wachstum mit einer CAGR von 19,15 % verzeichnen sollen.

- Nach Endverbrauchsbranche fĂĽhrte Mode und Bekleidung im Jahr 2025 mit einem Anteil von 27,85 % am US-amerikanischen BNPL-Markt; Gesundheit und Wellness soll bis 2031 mit einer CAGR von 19,88 % wachsen.

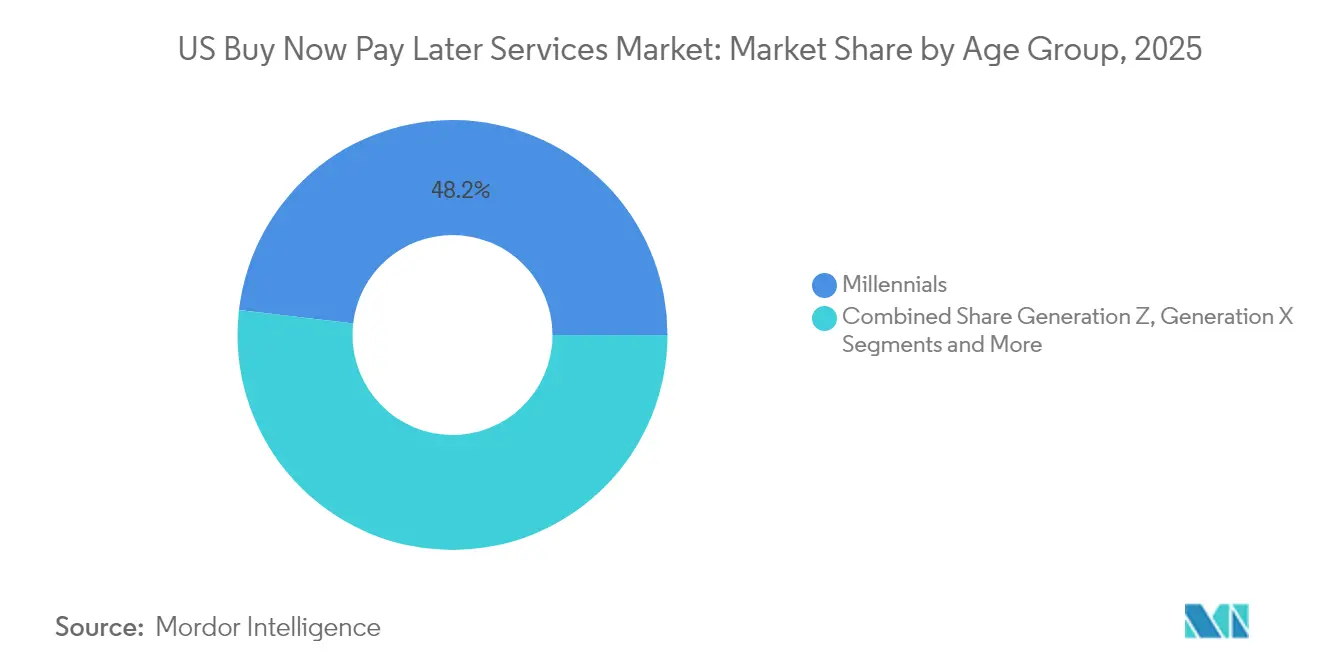

- Nach Altersgruppe entfielen auf Millennials im Jahr 2025 48,15 % des Marktanteils der US-amerikanischen BNPL-Dienste, während die Nutzung durch die Generation Z bis 2031 voraussichtlich mit einer CAGR von 21,52 % steigen wird.

- Nach Anbietertyp hielten Fintech-Unternehmen im Jahr 2025 56,95 % der BNPL-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ; Banken sind die am schnellsten wachsende Gruppe mit einer CAGR-Prognose von 21,19 %.

Hinweis: Die ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đn- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von şÚÁϲ»´ňěČ erstellt und mit den neuesten verfĂĽgbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für „Jetzt kaufen, später bezahlen”-Dienste

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Präferenz von Millennials und Generation Z für zinsfreie kurzfristige Kredite | +4.2% | National, stärker in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Expansion in Nicht-Einzelhandels-Vertikale wie Gesundheitswesen und Reisen | +3.8% | National, frühe Akzeptanz in Ballungsgebieten | Langfristig (≥ 4 Jahre) |

| Tiefe Integration mit digitalen Geldbörsen und POS-Systemen steigert die Händlerakzeptanz | +3.1% | National, Konzentration in technologieaffinen Regionen | Mittelfristig (2–4 Jahre) |

| Strategische Partnerschaften mit großen Kartennetzwerken zur Verbesserung der Vertriebsreichweite | +2.5% | National | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage von Verbrauchern unterhalb und knapp oberhalb der Bonitätsschwelle, die von traditionellen Kreditkarten ausgeschlossen sind, beschleunigt die BNPL-Durchdringung | +2.1% | Mittelfristig (2–4 Jahre) | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Wachsende Präferenz von Millennials und Generation Z für zinsfreie kurzfristige Kredite

Rund 46 % der Verbraucher der Generation Z nutzten 2025 eine BNPL-Option, womit sich ihre Teilnahme im Vergleich zu 2023 nahezu verdoppelte. Kurzfristige Ratenpläne entsprechen dem Budgetierungsstil junger Erwachsener, der planbare Rückzahlungsrhythmen und null Zinskosten gegenüber revolvierenden Salden schätzt. 81 % der Kunden der Generation Z geben an, Marken zu verlassen, die ein schlechtes Zahlungserlebnis bieten, was die Wettbewerbsbedeutung für Händler unterstreicht. Dieselbe Kohorte bewertet die Zahlungsflexibilität auch in Geschäftsbeziehungen als entscheidend, was auf Ausstrahlungseffekte auf den B2B-Handel hindeutet. Da das Einkommen der Generation Z steigt, wird ihre tief verwurzelte Präferenz für BNPL das allgemeine Zahlungsverhalten voraussichtlich für Jahrzehnte beeinflussen.

Expansion in Nicht-Einzelhandels-Vertikale wie Gesundheitswesen und Reisen

Steigende Eigenbeteiligungen bei medizinischen Kosten haben das Gesundheitswesen zum am schnellsten wachsenden Vertikalmarkt für BNPL gemacht. Sunbit beispielsweise arbeitet mit rund 7.300 Gesundheitsdienstleistern zusammen, um Behandlungen im Wert von USD 60 bis USD 10.000 zu finanzieren. Reisen haben diesen Schwung gespiegelt und verzeichneten 2024 einen Anstieg des BNPL-Buchungsvolumens um 289 %[1]AFM, „Ratenzahlungen bei Reisebuchungen 2024,” afm.nl. Verbraucher, die Ratenzahlungen nutzen, geben pro Reise 70 % mehr aus, was die Einnahmen von Fluggesellschaften, Hotels und Online-Reisebüros steigert. Indem BNPL-Plattformen auf wesentliche und hochpreisige Käufe abzielen, diversifizieren sie ihre Einnahmen über den Freizeithandel hinaus und mindern die Zyklizität.

Tiefe Integration mit digitalen Geldbörsen und POS-Systemen steigert die Händlerakzeptanz

Digitale Geldbörsen erfassten bis 2025 einen Anteil von 50 % der US-amerikanischen Transaktionen, gegenüber 36 % im Jahr 2023. Die Einbettung von BNPL-Optionen in Geldbörsen senkt technische Hürden für Händler und ermöglicht Käufern die Nutzung einer einzigen Oberfläche für Online- und Ladengeschäft-Checkouts. Einzelhändler berichten von Conversion-Steigerungen von 20–30 % und einem Anstieg des durchschnittlichen Bestellwerts um 30–50 %, sobald Ratenzahlungen aktiviert sind. Zahlungsabwickler erweitern diese Reichweite, indem sie BNPL-Systeme direkt in bestehende Terminals integrieren und so die Omnichannel-Nutzung beschleunigen.

Strategische Partnerschaften mit groĂźen Kartennetzwerken zur Verbesserung der Vertriebsreichweite

Kartennetzwerkprogramme wie Mastercard Installments und Visa Installments integrieren BNPL-Funktionen in Karten, die bereits von Millionen von US-Amerikanern genutzt werden. Der Anteil der Herausgeber, die solche Pläne anbieten, stieg 2024 auf 36 %. Diese Allianzen verschaffen Fintech-Marken Zugang zu etablierten Händlernetzwerken und helfen gleichzeitig den Netzwerken, das Transaktionsvolumen zu steigern. Klarnas Zusammenarbeit mit JPMorgan Chase & Co. im Vorfeld seines US-Börsengangs veranschaulicht den Glaubwürdigkeitsgewinn und den Vertriebshebel, den Kartennetzwerkverbindungen verleihen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prüfung der BNPL-Gebührenstrukturen durch das CFPB und auf Staatsebene nimmt zu | -2.30% | National, variiert je nach Bundesstaat | Mittelfristig (2–4 Jahre) |

| Steigende Zahlungsausfallquoten beeinträchtigen die Rentabilität der Anbieter | -1.80% | National, stärker in einkommensschwachen Regionen | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Wettbewerb durch Ratenprodukte traditioneller Kartenherausgeber | -1.50% | National, konzentriert in städtischen Märkten | Mittelfristig (2–4 Jahre) |

| Sinkende Händlergebühren verengen die Gewinnmargen von BNPL-Anbietern | -1.20% | National | Mittelfristig (2–4 Jahre) |

| Quelle: şÚÁϲ»´ňěČ | |||

Eskalierender Regulierungsdruck des CFPB und auf Staatsebene bezĂĽglich GebĂĽhrenstrukturen

Im Mai 2024 stufte das Consumer Financial Protection Bureau (CFPB) bestimmte digitale BNPL-Darlehen unter Regulation Z als „Kreditkarten” ein[2]Consumer Financial Protection Bureau, „Jetzt kaufen, später bezahlen: Markttrends und Auswirkungen auf Verbraucher,” consumerfinance.gov, was Anbieter dazu verpflichtet, Streitigkeiten, Erstattungen und Kontoauszüge ähnlich wie Kartenherausgeber zu handhaben. Obwohl das CFPB im April 2025 ankündigte, die Durchsetzung während der Überprüfung der Regel nicht zu priorisieren, stehen Anbieter weiterhin vor Compliance-Investitionen und möglichen Maßnahmen auf Staatsebene wie dem vorgeschlagenen „Jetzt kaufen, später bezahlen”-Gesetz des Bundesstaates New York. Kleinere Unternehmen könnten durch die zusätzlichen Kosten in Bedrängnis geraten, was die Konsolidierung beschleunigt.

Steigende Zahlungsausfallquoten beeinträchtigen die Rentabilität der Anbieter

Rund 30 % der BNPL-Raten waren im Januar 2025 überfällig. Wirtschaftlicher Druck veranlasst Kreditnehmer zu Zahlungsverzug, insbesondere bei Nullzinsplänen, denen Preispuffer fehlen. Klarna hat sein Kreditprüfungsverfahren verfeinert, um Kreditverluste in den Vereinigten Staaten einzudämmen. Anbieter schwenken auf hybride Modelle um, die kurzfristige zinsfreie Konditionen mit längerfristigen zinspflichtigen Optionen kombinieren und so eine risikoangepasste Preisgestaltung und diversifizierte Einnahmen ermöglichen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die ĂĽberarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Kanal: Omnichannel-Akzeptanz stärkt den Schwung im stationären Handel

Die BNPL-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ fĂĽr den Online-Handel belief sich 2025 auf einen Umsatzanteil von 71,35 %. Die Nutzung im stationären Handel wächst jedoch schneller mit einer CAGR von 19,15 % bis 2031, was den Druck der Händler widerspiegelt, digitale Flexibilität auch auf der Verkaufsfläche zu etablieren. Einzelhändler, die einheitliche Checkout-Prozesse einsetzen, berichten von zweistelligen Conversion-Gewinnen, da Käufer bei hochpreisigen Artikeln Ratenzahlungen wählen. Hardware-Integrationen mit groĂźen Zahlungsabwicklern vereinfachen die EinfĂĽhrung, doch eine kontinuierliche Verbraucheraufklärung ist erforderlich, um die Sichtbarkeit im Ladengang zu erhöhen.

Omnichannel-Lösungen ermöglichen es Kunden, sich über mobile Apps vorab zu qualifizieren und Transaktionen an bedienten Kassen oder Self-Checkout-Terminals abzuschließen. Diese Praxis ist besonders beliebt in Unterhaltungselektronik- und Möbelgeschäften, wo Finanzierungsentscheidungen in der Nähe des physischen Lagerbestands fallen. Der BNPL-Markt kann von kombinierten Customer Journeys profitieren, bei denen Käufer online stöbern, Produkte reservieren und den Kauf im Ladengeschäft abschließen. Die kanalübergreifende Verbindung dient auch älteren Zielgruppen, die stationäre Umgebungen bevorzugen, aber flexible Zahlungsoptionen begrüßen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Endverbrauchsbranche: Gesundheitswesen ĂĽberholt den MarktfĂĽhrer Mode

Mode und Bekleidung behielten 2025 einen Anteil von 27,85 % an der BNPL-˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ. Das Gesundheitswesen soll andere Vertikale mit einer CAGR von 19,88 % bis 2031 ĂĽbertreffen, getrieben durch steigende medizinische Selbstbehalte und die Nachfrage nach Wahlleistungen. Sunbits Netzwerk von 7.300 Zahn- und Arztpraxen zeigt die ersten Erfolge. Hochwertige Reisebuchungen folgen dicht dahinter, wovon Fluggesellschaften und Online-ReisebĂĽros profitieren, die einen Anstieg der Ticketpreise verzeichnen, sobald Ratenzahlungen beim Checkout erscheinen.

Die Ausweitung auf Nicht-Einzelhandelsbereiche stabilisiert das Volumen in Einzelhandelszyklen. Heimwerkereinzelhändler integrieren BNPL für Geräteaustausch und Renovierungsprojekte, während Streaming- und Gaming-Marken Ratenzahlungen nutzen, um die Abwanderungsrate bei Abonnements zu senken. Diese Diversifizierung verringert die Abhängigkeit von Ausgaben für nicht lebensnotwendige Bekleidung und positioniert Anbieter in Sektoren mit strukturellem Finanzierungsbedarf.

Nach Altersgruppe: Generation Z gibt das Wachstumstempo vor

Millennials stellten 2025 48,15 % der US-amerikanischen BNPL-Nutzer. Die Generation Z soll bis 2031 jährlich um 21,52 % wachsen, da neue Arbeitnehmer budgetierte, zinsfreie Ratenpläne gegenüber revolvierenden Krediten bevorzugen. Rund 42 % der Verbraucher der Generation Y und Generation Z nutzten 2025 Ratenzahlungen, verglichen mit 21 % der älteren Kohorten.

Die Generation X nutzt BNPL typischerweise für größere Anschaffungen wie Heimwerkerarbeiten, während Babyboomer seltener teilnehmen, aber bei Nutzung höhere Durchschnittswerte verzeichnen. Peer-Einfluss und in BNPL-Apps integrierte Social-Shopping-Funktionen setzen ältere Kunden weiterhin der Ratenkultur aus, was das langfristige demografische Potenzial für den BNPL-Markt unterstreicht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfĂĽgbar

Nach Anbieter: Banken holen den Abstand zu Fintech-MarktfĂĽhrern auf

Fintechs sicherten sich 2025 56,95 % des Transaktionsvolumens, was den frühen Markteintritt und das digitale Design widerspiegelt. Banken expandieren jedoch mit einer CAGR von 21,19 %, da sie Ratenzahlungen in Mainstream-Karten und mobile Apps integrieren. Herausgeber profitieren von niedrigen Finanzierungskosten und jahrzehntelangen Kreditprüfungsdaten, was eine wettbewerbsfähige Preisgestaltung und sofortige Genehmigung innerhalb bestehender Kundenportale ermöglicht.

Kartennetzwerke verstärken diesen Trend, indem sie herausgeberunabhängige BNPL-Systeme anbieten. Einzelhändler testen auch proprietäre Rahmenwerke, die Finanzierung mit Treueprogrammen verknüpfen und ein mehrschichtiges Ökosystem schaffen. Der intensive Wettbewerb treibt Fusionen und Übernahmen an, da Skalenvorteile für Finanzierung, Compliance und Datenanalyse immer wichtiger werden.

Geografische Analyse

Ballungsräume wie San Francisco, Seattle und Austin verzeichnen die höchste Durchdringung, angetrieben durch große Kohorten technikaffiner Millennials und Verbraucher der Generation Z. Die regionale Kluft schließt sich jedoch, da landesweite Einzelhändler Omnichannel-BNPL einführen und kleinere Städte digitale Geldbörsen übernehmen. Bundesstaaten mit größeren Bevölkerungsgruppen ohne Bankverbindung weisen eine überdurchschnittliche Nutzung auf, was die Attraktivität des Produkts für Kreditnehmer ohne Bonitätshistorie widerspiegelt.

Der regulatorische Flickenteppich bleibt eine wichtige geografische Variable. Kalifornien, New York und Massachusetts prüfen maßgeschneiderte Offenlegungs- und Lizenzierungsregeln, was die Komplexität für bundesweit tätige Betreiber erhöht. Anbieter müssen Compliance-Prozesse kalibrieren und gleichzeitig einheitliche Kundenerlebnisse gewährleisten. Die wirtschaftliche Lage spielt ebenfalls eine Rolle: Regionen mit instabilen Beschäftigungsrekorden verlassen sich stärker auf flexible Ratenzahlungen zur Verwaltung des Cashflows, ein Trend, der besonders im Südosten und Mittleren Westen deutlich sichtbar ist.

Tourismusintensive Bundesstaaten wie Florida und Nevada profitieren vom Anstieg der BNPL-Reiseausgaben. Die durch das Gesundheitswesen getriebene Akzeptanz ist im Sun Belt ausgeprägt, wo Bevölkerungswachstum und Eigenbeteiligungskosten zusammentreffen. Da Anbieter Partnerschaften mit regionalen Krankenhäusern und Kliniken eingehen, soll die Durchdringung in vorstädtischen und ländlichen Gemeinden zunehmen und den geografischen Fußabdruck des BNPL-Marktes verbreitern.

Wettbewerbslandschaft

Der US-amerikanische BNPL-Markt weist eine moderate Konzentration auf und lässt Raum für Nischenanbieter. Führende Fintechs entwickeln sich zu Multi-Service-Plattformen, die Shopping-Feeds, Debitkarten und Budgetierungstools kombinieren. Klarnas Werbeeinnahmen stiegen von USD 13 Millionen im Jahr 2020 auf USD 180 Millionen im Jahr 2024, was beispielhaft zeigt, wie die Monetarisierung von Daten den Gebührendruck ausgleichen kann.

Banken kontern mit Bilanzkraft und vertrauenswürdigen Marken, während Kartennetzwerke als Ökosystem-Orchestratoren fungieren. Strategische Allianzen – wie Klarnas Zusammenarbeit mit JPMorgan Chase & Co. – unterstreichen den Wandel hin zu hybriden Modellen, die die Agilität von Fintechs mit der Skalierung etablierter Akteure verbinden. Ungenutzte Chancen bestehen im Gesundheitswesen, in der Bildung und in der B2B-Rechnungsfinanzierung, wo spezialisierte Risikomodelle Aufschläge erzielen können.

Technologie ist der entscheidende Differenzierungsfaktor: Anbieter investieren stark in KI-gestützte Kreditbewertung, Echtzeit-Betrugserkennung und personalisierte Angebote. Auf Blockchain basierende Smart-Contract-Plattformen entstehen mit dem Versprechen niedrigerer Betriebskosten und transparenter Rückzahlungsverfolgung, obwohl die breite Akzeptanz noch in einem frühen Stadium ist. Die Wettbewerbsintensität soll die Konsolidierung vorantreiben, da kleinere Unternehmen Schwierigkeiten haben, Compliance-Aufwände und sinkende Händlergebühren zu absorbieren.

Marktführer der US-amerikanischen „Jetzt kaufen, später bezahlen”-Dienste-Branche

Affirm Holdings Inc.

Klarna Bank AB

Afterpay Ltd (Block Inc.)

PayPal Holdings Inc.

Zip Co Ltd (Quadpay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

JĂĽngste Branchenentwicklungen

- April 2025: Das CFPB erklärte, dass es die Durchsetzung seiner BNPL-Auslegungsregel von 2024 nicht priorisieren wird, während es eine Aufhebung in Betracht zieht.

- März 2025: Klarna gewann Walmart als Kunden im Vorfeld seines Börsengangs und erweiterte den Zugang zur großen Käuferbasis von Walmart.

- Februar 2025: Affirm verzeichnete einen Umsatzanstieg von 47 % auf USD 770 Millionen und steigerte seine Nutzerbasis auf 21 Millionen.

- Februar 2025: Block erweiterte seinen BNPL-Anteil durch die Cash App-Integration und verstärkte den Wettbewerb mit Affirm und PayPal.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der US-amerikanische Markt für "Buy Now Pay Later"-Dienstleistungen (BNPL) als der Bruttowarenwert von Waren und Dienstleistungen gezählt, die von US-amerikanischen Verbrauchern über kurzfristige, zinslose oder gebührengünstige "Pay-in-Installation"- oder "Pay-in-30"-Pläne gekauft werden, die von Fintechs, Kartennetzen und Banken an der Kasse angeboten werden.

Ausschluss vom Geltungsbereich: Programme zur Umwandlung von Guthaben nach dem Kauf und Darlehen mit einer Laufzeit von mehr als zwölf Monaten werden nicht berücksichtigt.

Ăśberblick ĂĽber die Segmentierung

- Nach Kanal

- Online

- Point-of-Sale (stationärer Handel)

- Nach Endverbrauchsbranche

- Unterhaltungselektronik

- Mode und Bekleidung

- Gesundheit und Wellness

- Heimwerken

- Reisen und Freizeit

- Medien und Unterhaltung

- Sonstige Endverbrauchsbranchen

- Nach Altersgruppe

- Generation Z (18–28 Jahre)

- Millennials (29–44 Jahre)

- Generation X (45–60 Jahre)

- Babyboomer (61–79 Jahre)

- Stille Generation (80 Jahre und älter)

- Nach Anbieter

- Fintechs

- Banken

- Sonstige

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Führungskräften der BNPL-Plattform, führenden Omnichannel-Händlern, Payment-Gateway-Integratoren und Kreditrisiko-Beratern im Mittleren Westen, an der Westküste, im Nordosten und im Sunbelt, um Akzeptanzkurven, Underwriting-Verschiebungen und Verzugsquoten zu bestätigen, die sich durch sekundäre Untersuchungen nicht vollständig erklären ließen.

Desk Research

Wir begannen mit öffentlichen Datensätzen der ersten Ebene: US Census E-Commerce-Umsätze im Einzelhandel, Verbraucherkredit-Tabellen der US-Notenbank, CFPB BNPL-Kreditdateien und Adobe Digital Index-Urlaubsausgabemetriken, die Gesamtausgaben, Kreditnehmer-Mix und Saisonalität verankern. Erhebungen der National Retail Federation zum Kassenanteil, Weißbücher der Electronic Transactions Association und von Fachleuten begutachtete Studien zum Kreditverhalten verfeinerten die Aufteilung der Kanäle und die Elastizitätsfaktoren.

Um das Volumen und die Gebühren der Anbieter zu ermitteln, analysierte unser Team Unterlagen und Pressemitteilungen in D&B Hoovers und Dow Jones Factiva, während Versanddaten von Volza die Einführung von Terminals in den Geschäften beleuchteten. Die genannten Quellen dienen der Veranschaulichung; viele zusätzliche öffentliche und kostenpflichtige Referenzen dienten der Validierung.

˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đnbestimmung und -prognose

Ein Top-Down-Modell wendet die BNPL-Kassendurchdringung, die durchschnittliche Ticketgröße und die Kaufhäufigkeit auf die gesamten US-amerikanischen Einzelhandels- und Reiseausgaben an. Selektive Bottom-Up-Prüfungen der Anbieterangaben und stichprobenartig ermittelte durchschnittliche Verkaufspreise × Transaktionen korrigieren die Gesamtzahlen, wenn Lücken auftreten. Zu den wichtigsten Inputs gehören die Werte des Adobe-Warenkorbs, die Ausfallraten der CFPB, die Entwicklung der Fed Funds, die Downloads von BNPL-Apps für Smartphones und die Bewertungen des Verbrauchervertrauens. Fünf-Jahres-Prognosen verwenden eine multivariate Regression, die an das real verfügbare Einkommen, den Anteil des elektronischen Handels und die Spanne der Kartenpreise gekoppelt ist, mit einer Szenarioanalyse für regulatorische Verschärfungen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen vor der Freigabe Varianzfilter, eine Überprüfung durch leitende Analysten und Cross-Benchmarking. Die Modelle werden jeden Sommer aktualisiert, wobei zwischenzeitliche Aktualisierungen durch wichtige CFPB-Entscheidungen oder SEC-Einreichungen der Anbieter ausgelöst werden.

Warum Mordors US Buy Now Pay Later Services Baseline hohe GlaubwĂĽrdigkeit genieĂźt

Die veröffentlichten Schätzungen weichen voneinander ab, da einige Unternehmen die Gebühreneinnahmen des Anbieters messen, andere das GMV angeben und die Aktualisierungskadenzen variieren.

Jüngste Veröffentlichungen verdeutlichen die Diskrepanz: Ein Beratungsunternehmen beziffert die BNPL-Einnahmen in den USA für 2023 auf nur 2,01 Mrd. USD, ein anderes Analystenhaus schätzt das GMV für 2024 auf 36,4 Mrd. USD, während ein Datenverlag für 2023 70 Mrd. USD angibt. Jedes dieser Unternehmen wendet unterschiedliche Geltungsbereiche oder veraltete Basiswerte an, während Mordor das GMV für Transaktionen bis zu zwölf Monaten ausweist, die auf konstante Dollarwerte für 2024 umgerechnet und jährlich aktualisiert werden.

Benchmark-Vergleich

| ˛Ń˛ą°ů°ěłŮ˛µ°ůöß±đ | Anonymisierte Quelle | Primärer Treiber der LĂĽcke |

|---|---|---|

| USD 170,32 B (2025) | şÚÁϲ»´ňěČ | - |

| USD 2,01 B (2023) | Globale Unternehmensberatung A | Zählt nur die Einnahmen aus Anbietergebühren, lässt GMV aus. |

| 36,4 MRD. USD (2024) | Industrie-Analyst B | Nur Online-GMV; ausgenommen sind Pläne von Banken/Kartennetzen |

| USD 70 B (2023) | Datenverlag C | Wachstum aus der Pandemiezeit wird fortgeschrieben; begrenzte regulatorische Anpassung |

Zusammengenommen zeigt der Vergleich, dass şÚÁϲ»´ňěČ durch die Vereinheitlichung von Umfang, Aktualität und zeitnahen Inputs eine ausgewogene, transparente Basis liefert, auf die sich die Entscheidungsträger verlassen können.

Im Bericht beantwortete SchlĂĽsselfragen

Wie groß ist der US-amerikanische „Jetzt kaufen, später bezahlen”-Markt derzeit?

Der Markt wurde 2026 auf USD 198,21 Milliarden bewertet und soll bis 2031 USD 423,08 Milliarden erreichen.

Welcher Kanal wächst im BNPL-Bereich am schnellsten?

Der stationäre Point-of-Sale-BNPL soll zwischen 2026 und 2031 mit einer CAGR von 19,15 % wachsen und damit das Online-Wachstum übertreffen.

Warum gilt das Gesundheitswesen als wichtiger Wachstumsmarkt fĂĽr BNPL?

Steigende Eigenbeteiligungen bei medizinischen Kosten und der Bedarf an sofortiger Finanzierung treiben eine CAGR von 19,88 % im Gesundheitswesen-BNPL bis 2031 an.

Wie konkurrieren Banken mit Fintechs im BNPL-Bereich?

Banken integrieren Ratenzahlungspläne in bestehende Karten und mobile Apps und nutzen dabei niedrige Finanzierungskosten und vertrauenswürdige Marken, während sie mit einer CAGR von 21,19 % wachsen.

Welche regulatorischen Risiken stehen BNPL-Anbietern gegenĂĽber?

Die sich entwickelnde Haltung des CFPB zur Anwendung von Kreditkartenregeln auf BNPL und verschiedene Vorschläge auf Staatsebene führen zu Compliance-Kosten, die das Wachstum verlangsamen könnten.

Sind Zahlungsausfälle ein wesentliches Problem für BNPL-Unternehmen?

Ja. Rund 30 % der BNPL-Raten waren Anfang 2025 überfällig, was Anbieter dazu veranlasste, die Kreditprüfung zu verschärfen und Einnahmequellen zu diversifizieren.

Seite zuletzt aktualisiert am: