RegTech-�Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2019 - 2030 |

|---|---|

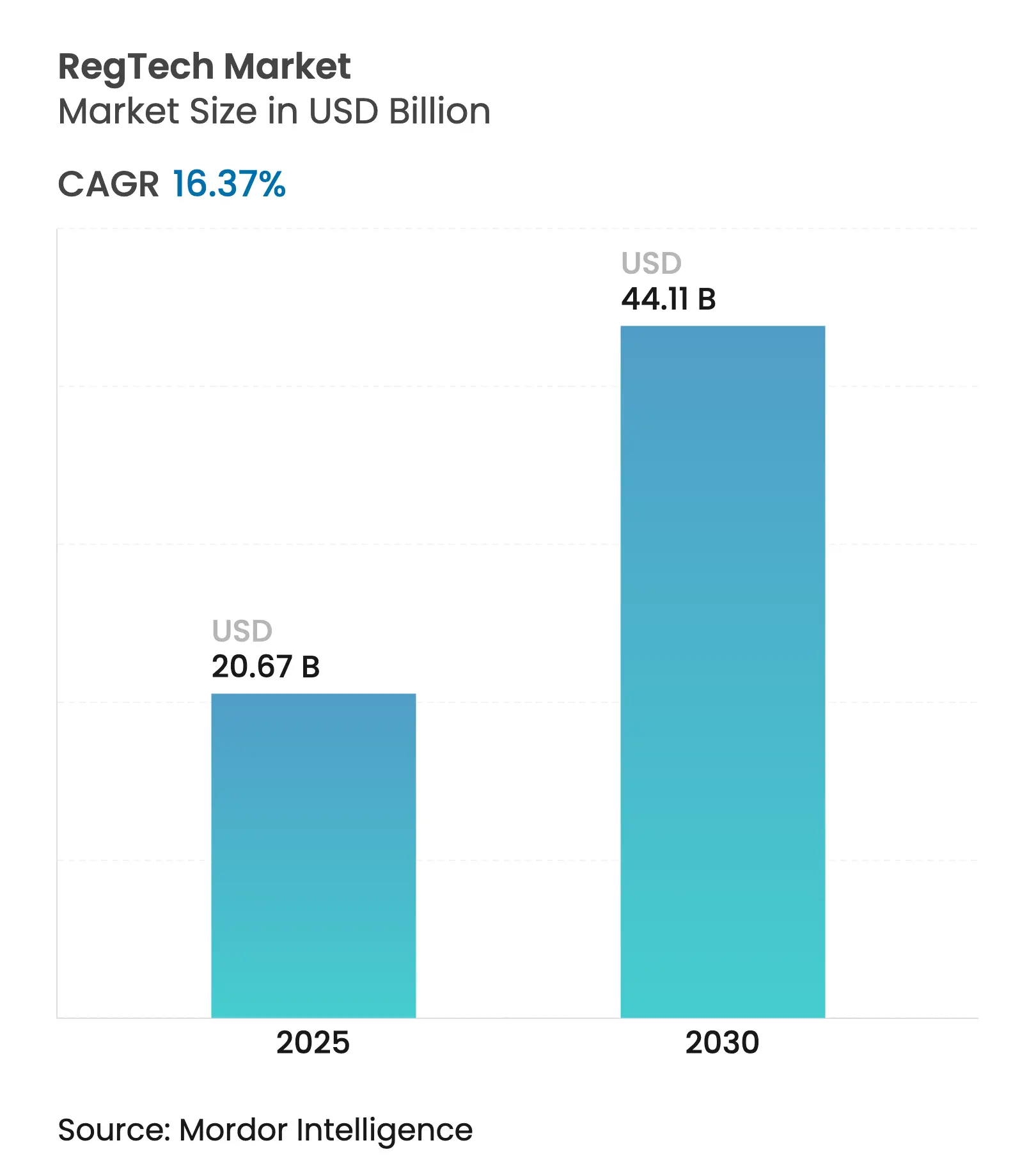

| �Ѳ�����ٲ���öß�� (2025) | 20.67 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2030) | 44.11 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 16.37% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

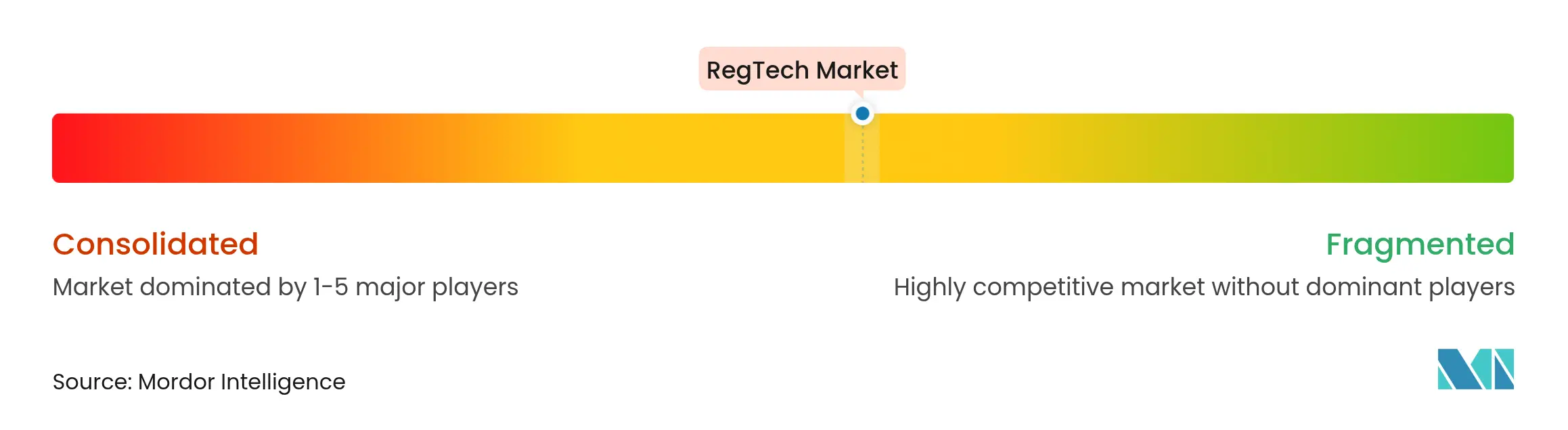

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

RegTech-Marktanalyse von ���ϲ�����

Der RegTech-Markt wird im Jahr 2025 auf 20,67 Milliarden USD geschätzt und ist auf dem Weg, bis 2030 einen Wert von 44,11 Milliarden USD zu erreichen, mit einer CAGR von 16,37 %. Das anhaltende Wachstum spiegelt den Wandel von einfachen regelbasierten Compliance-Engines hin zu KI-gestützten, quantensicheren Plattformen wider, die dynamische Vorschriften in Echtzeit interpretieren. Verschärfte Durchsetzungsmaßnahmen – 95 % der globalen Bußgelder in Höhe von 4,6 Milliarden USD im Jahr 2024 stammten aus Nordamerika – drängen Finanzinstitute zu proaktiven ��ö���ܲԲ����, die Falschmeldungen reduzieren und gleichzeitig den manuellen Arbeitsaufwand verringern[1]Fenergo, "Financial Crime Report 2025," fenergo.com. Die Konvergenz von Governance, Risiko und Compliance mit ESG-Berichterstattung sowie das Inkrafttreten des EU Digital Operational Resilience Act im Januar 2025 treiben die Nachfrage nach integrierten Werkzeugsets weiter voran. Die rasche regionale Akzeptanz, insbesondere im asiatisch-pazifischen Raum, wo die Bußgelder im Jahr 2024 um 266 % gestiegen sind, unterstreicht die Attraktivität cloudnativer, verwalteter Angebote gegenüber On-Premise-Systemen. Laufende Pilotprojekte zur quantensicheren Kryptografie bei globalen Banken signalisieren eine neue Compliance-Grenze, die Anbieter begünstigt, die kryptografische Übergänge orchestrieren können.

Wichtigste Erkenntnisse des Berichts

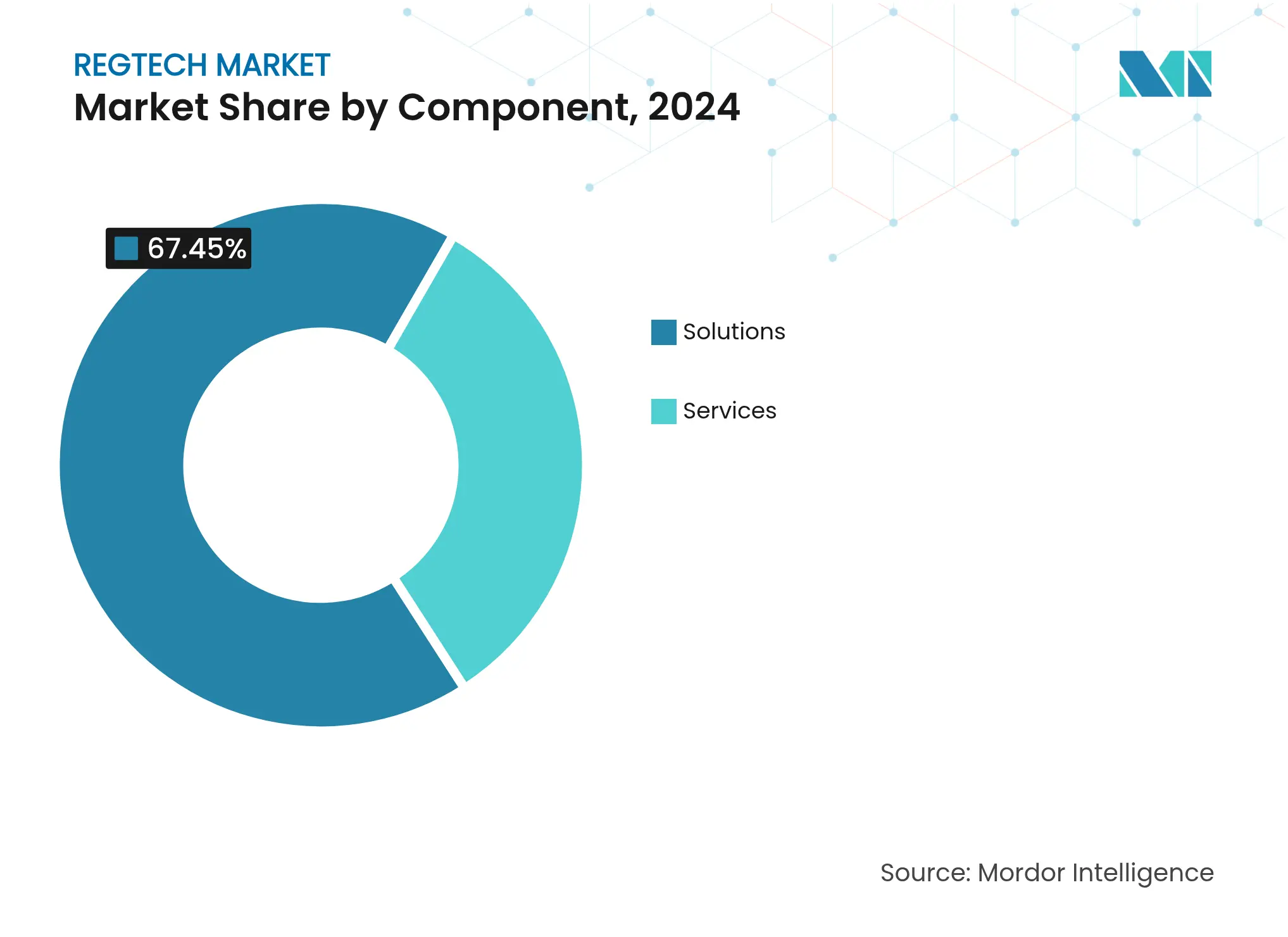

- Nach Komponente entfielen im Jahr 2024 67,45 % des RegTech-Marktanteils auf ��ö���ܲԲ����, während Dienstleistungen bis 2030 mit einer CAGR von 18,56 % am schnellsten wachsen dürften.

- Nach Anwendung führte Compliance-Management im Jahr 2024 mit einem Anteil von 27,78 % am RegTech-Markt; ����ٰ��ܲ������ä����Գپ��Dz� wird bis 2030 voraussichtlich mit einer CAGR von 20,19 % expandieren.

- Nach Endnutzer hielten �Ұ���ß�ܲԳٱ���Ա��� im Jahr 2024 einen Anteil von 58,37 % am RegTech-Marktvolumen, während das Segment der Einzelpersonen für 2025–2030 eine CAGR von 23,67 % verzeichnet.

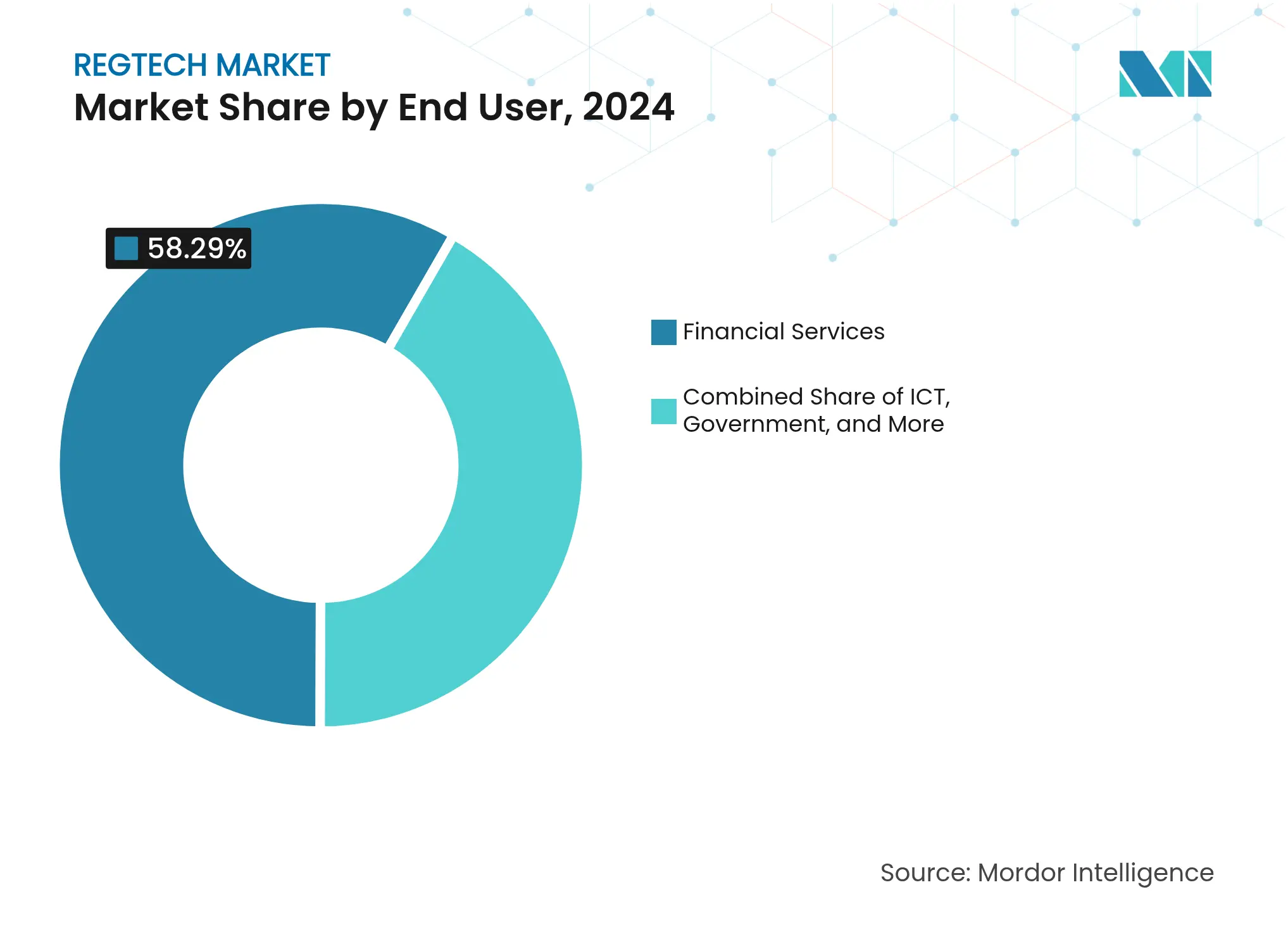

- Nach Sektor entfielen im Jahr 2024 58,29 % des RegTech-Marktanteils auf Finanzdienstleistungen; das Gesundheitswesen wird bis 2030 voraussichtlich mit einer CAGR von 19,34 % wachsen.

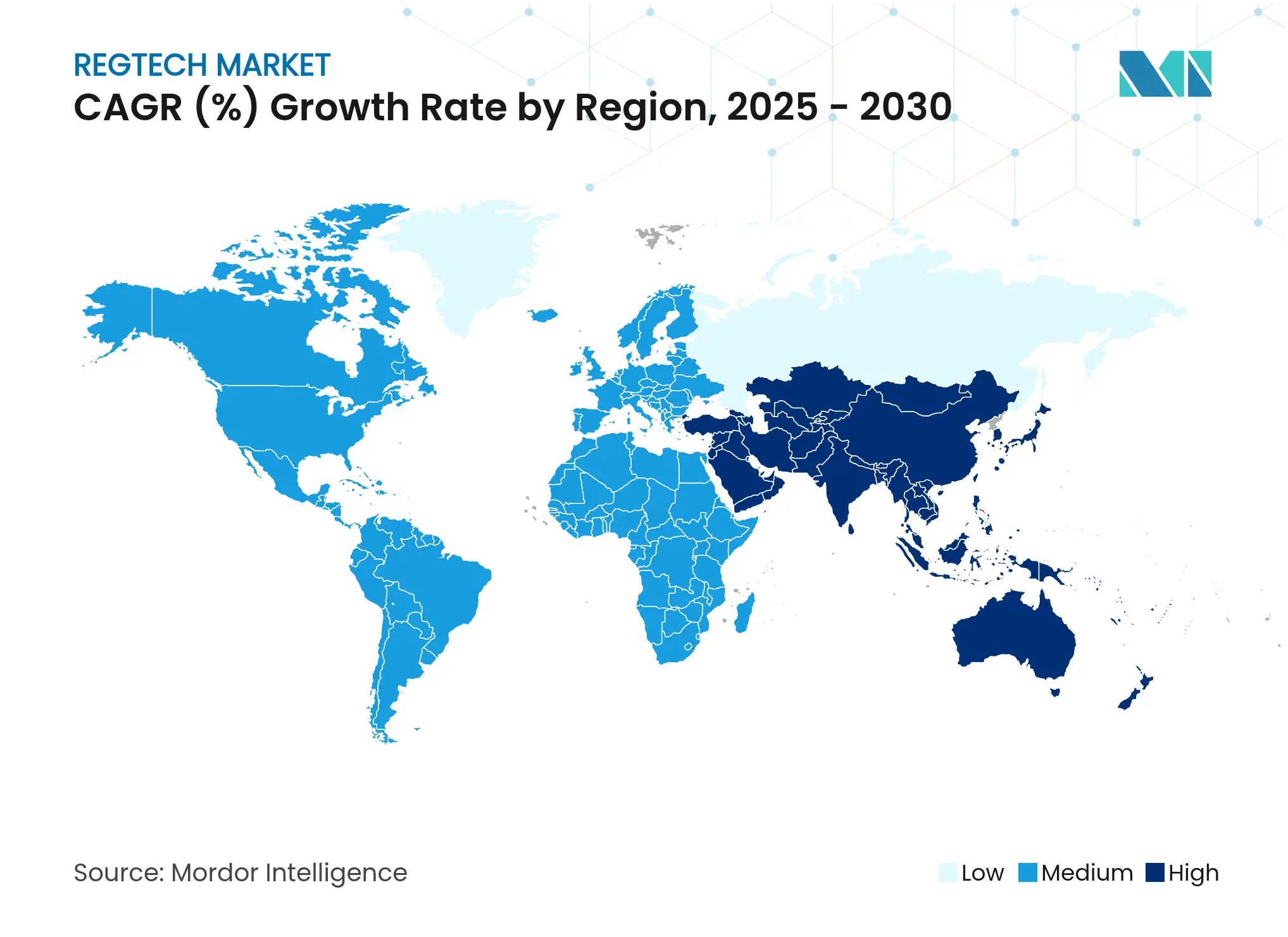

- Nach Region hielt Nordamerika im Jahr 2024 einen Anteil von 38,64 % am RegTech-Markt; der asiatisch-pazifische Raum wird bis 2030 voraussichtlich mit einer CAGR von 20,77 % wachsen.

Globale RegTech-Markttrends und Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfte globale AML/KYC-Durchsetzung | +3.2% | Global, Nordamerika führend | Kurzfristig (≤ 2 Jahre) |

| RegTech-Mandate in Märkten für digitale Vermögenswerte | +2.8% | EU, Nordamerika, asiatisch-pazifischer Raum | Mittelfristig (2–4 Jahre) |

| Konvergenz von GRC- und ESG-Plattformen | +2.1% | EU primär, Nordamerika sekundär | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Reduzierung der Compliance-Kosten | +4.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Anforderungen an quantensichere Kryptografie | +1.9% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Einführung datenschutzverbessernder Berechnungsverfahren | +1.4% | Global, EU-Führerschaft | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Verschärfte globale AML/KYC-Durchsetzung

Regulierungsbehörden verhängten allein im ersten Halbjahr 2024 AML-Strafen in Höhe von 263 Millionen USD – ein Anstieg von 31 % gegenüber dem Vorjahr –, wobei die Bußgelder im asiatisch-pazifischen Raum um 266 % stiegen und eine einzelne Durchsetzungsmaßnahme 65 Millionen USD überstieg. Banken in den Vereinigten Staaten und Kanada geben jährlich 61 Milliarden USD für Compliance aus, wobei 99 % steigende Kosten melden. Institute wechseln von der nachträglichen Behebung zur prädiktiven Analytik und setzen KI-gesteuerte Überwachungssysteme ein, die große Datenströme verarbeiten und Fehlalarme unterdrücken, wodurch manuelle Fallprüfungen reduziert und die Meldung verdächtiger Aktivitäten beschleunigt werden.

Zunehmende RegTech-Adoptionsmandate in Märkten für digitale Vermögenswerte

Europas MiCA-Regelwerk wurde im Januar 2025 vollständig operativ und schreibt Lizenzierungs-, Kapital- und Offenlegungsvorschriften vor[2]EUR-Lex, "Markets in Crypto-Assets Regulation," eur-lex.europa.eu. Parallele US-amerikanische Exekutivverordnungen vom Krypto-Gipfel im März 2025 ermächtigten Nationalbanken zur Verwahrung digitaler Vermögenswerte und richteten eine strategische Bitcoin-Reserve ein. Kaliforniens Gesetz über digitale Finanzanlagen, das im Juli 2025 in Kraft tritt, ergänzt die Bundesvorgaben um staatliche Aufsicht. Standardisierte Vorlagen für Krypto-Asset-Whitepaper – gültig ab Dezember 2025 – formalisieren die Berichtspflichten weiter. Insgesamt treiben diese Maßnahmen die Nachfrage nach automatisierten Überwachungs- und Echtzeit-Berichtsplattformen an, die speziell für die Compliance mit digitalen Vermögenswerten entwickelt wurden.

Konvergenz von GRC- und ESG-Berichtsplattformen

Die EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen, die 2024 in Kraft trat, verpflichtet große Unternehmen zur Offenlegung von ESG-Kennzahlen. MetricStreams Studie aus dem Jahr 2025 fordert Unternehmen auf, Compliance in einen strategischen Vorteil umzuwandeln. Einheitliche Plattformen, die finanzielle und nichtfinanzielle Verpflichtungen zusammenführen, beseitigen Datensilos, rationalisieren die Beweiserhebung und ermöglichen die gleichzeitige Berichterstattung an mehrere Behörden – und positionieren Anbieter, die ganzheitliche ��ö���ܲԲ���� liefern, für überdurchschnittliches Wachstum.

Imperative zur KI-gesteuerten Reduzierung der Compliance-Kosten

Analysten bei Ernst & Young schätzen, dass KI Falschmeldungen reduzieren und gleichzeitig die Datenqualität und Risikoreaktion verbessern kann. Zwei Drittel der Unternehmen setzen bereits generative KI ein und prognostizieren transformative Auswirkungen innerhalb von zwei Jahren[3]The RegTech Association, "2024 Industry Report," regtech.org.au. IBMs WatsonX ordnet Verpflichtungen Governance-Kontrollen zu, scannt kontinuierlich regulatorische Änderungen und hebt Lücken hervor. Diese Fähigkeiten verlagern den menschlichen Aufwand von der Regelkodierung zur strategischen Aufsicht und beschleunigen Richtlinienaktualisierungen im globalen Betrieb.

Analyse der Auswirkungen von Hemmnissen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte regulatorische Taxonomien über Rechtsordnungen hinweg | -2.1% | Global, insbesondere grenzüberschreitende Tätigkeiten | Mittelfristig (2–4 Jahre) |

| Engpässe bei der Anbieterakzeptanz bei Tier-1-Banken | -1.8% | Nordamerika und EU primär | Kurzfristig (≤ 2 Jahre) |

| Mangel an gekennzeichneten Compliance-Daten für das Modelltraining | -1.4% | Global, mit akutem Mangel im asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Wachsende "Reg-Tech-Schulden" durch veraltete GRC-Plattformen | -1.6% | Nordamerika und EU, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fragmentierte regulatorische Taxonomien über Rechtsordnungen hinweg

Multinationale Unternehmen sehen sich divergierenden Klassifizierungen für Krypto-Assets, Datenschutz und Cybersicherheit gegenüber und verarbeiten im Jahr 2025 durchschnittlich 234 regulatorische Ereignisse pro Tag. Unterschiede zwischen MiCA und US-amerikanischen Vorschriften zwingen Unternehmen, parallele Arbeitsabläufe zu betreiben. Die Anpassung von Software an jede Rechtsordnung erhöht die Kosten, mindert den ROI und verlangsamt die Implementierung, was die unmittelbare Skalierbarkeit selbst der fortschrittlichsten RegTech-Marktangebote einschränkt.

Engpässe bei der Anbieterakzeptanz bei Tier-1-Banken

Durchschnittliche RegTech-Implementierungen dauern 8,1 Monate, doch Tier-1-Banken fügen zusätzliche Penetrationstests, Modellrisikovalidierungen und Vorstandsgenehmigungen hinzu. Rund 90 % der Sponsorbanken haben Schwierigkeiten, Fintech-Partner zu beaufsichtigen, was auf nicht abgestimmte Richtlinien hinweist[4]Wolters Kluwer, "Fintech Partnership Oversight Challenges," wolterskluwer.com. Verlängerte Beschaffungszyklen belasten die Ressourcen von Start-ups, hemmen die rasche Verbreitung von Innovationen und verzögern die Vorteile modernster RegTech-Marktlösungen.

Segmentanalyse

Nach Komponente: Dienstleistungen beschleunigen sich trotz Dominanz der ��ö���ܲԲ����

��ö���ܲԲ���� hielten im Jahr 2024 einen RegTech-Marktanteil von 67,45 %, da Banken auf etablierte Regelwerke und Fallmanagementsoftware setzten. Das Wachstum verlangsamt sich jedoch, da Käufer zunehmend ergebnisbasierte Engagements bevorzugen. Dienstleistungen werden bis 2030 mit einer CAGR von 18,56 % wachsen, angeführt von verwaltetem Kunden-Lebenszyklus und KYC-Outsourcing. Vistras Zusammenschluss mit Fenergo im Juni 2024 veranschaulicht den Schwenk zu SaaS-basiertem Fachwissen, das über 200.000 Unternehmenseinheiten skaliert. Anbieter, die Lizenzgebühren mit Beratungspaketen kombinieren, positionieren sich, um einen wachsenden Anteil der RegTech-Marktvolumengewinne im Prognosezeitraum zu erzielen.

Die Nachfrage nach spezialisiertem Know-how – von der quantensicheren Migration bis zu grenzüberschreitenden ESG-Audits – stellt Dienstleister in den Mittelpunkt komplexer Transformations-Roadmaps. Durch die zentrale Aufnahme regulatorischer Aktualisierungen und die Verbreitung bewährter Praktiken mildern sie den Fachkräftemangel und beschleunigen die Compliance-Modernisierung für mittelgroße Institute.

Nach Anwendung: ����ٰ��ܲ������ä����Գپ��Dz� übertrifft traditionelles Compliance-Management

Compliance-Management verzeichnete im Jahr 2024 einen Anteil von 27,78 % am RegTech-Marktvolumen und festigte damit seine Rolle als Grundvoraussetzung für regulierte Einheiten. Dennoch wird die ����ٰ��ܲ������ä����Գپ��Dz� voraussichtlich mit einer CAGR von 20,19 % wachsen, angetrieben durch den Missbrauch synthetischer Identitäten und KI-generierte Geldmule-Aktivitäten. Echtzeit-Analytik und Mustererkennung übertreffen veraltete Regelwerke und veranlassen Institute, ihre Transaktionsüberwachungssysteme zu modernisieren.

Suiten für regulatorische Intelligenz automatisieren die Horizont-Überwachung und Folgenabschätzungen, wie die Workflow-Engine von 4CRisk zeigt. Das �����Գپ���ä�ٲ������Բ�����Գ� setzt auf verhaltensbasierte Biometrie, um die Eröffnung von Deepfake-Konten zu bekämpfen, während das Risikomanagement quantensichere Bibliotheken integriert, um Datensätze mit langer Aufbewahrungsdauer zu schützen. Integrierte Plattformen, die diese Funktionen in einem einzigen Dashboard zusammenführen, gewinnen an Bedeutung und bieten Ein-Klick-Berichterstattung an mehrere Regulierungsbehörden, was die Gesamtattraktivität des RegTech-Marktes steigert.

Nach Endnutzer: Individuelle Akzeptanz verändert die Marktdynamik

�Ұ���ß�ܲԳٱ���Ա��� machten im Jahr 2024 58,37 % des RegTech-Marktanteils aus und nutzten beträchtliche Budgets, um isolierte Compliance-Architekturen zu überarbeiten. Das Segment der Einzelpersonen wird jedoch voraussichtlich jährlich um 23,67 % wachsen, was den Demokratisierungstrend unterstreicht. Privatkrypto-Investoren unterliegen nun persönlichen Meldepflichten gemäß MiCA und dem neuen kalifornischen Gesetz. Leichtgewichtige Apps, die Steuerformulare automatisch ausfüllen und verdächtige Wallet-Aktivitäten kennzeichnen, sprechen Händler in der Gig-Economy an.

Kleine und mittelständische Unternehmen nutzen Cloud-Abonnements für sofortige Onboarding-Prüfungen und grenzüberschreitende Mehrwertsteuer-Compliance, ohne dediziertes Personal einstellen zu müssen. Die verschärfte KYC-Prüfung durch die britische FCA veranlasst Verbraucher, persönliche Identitäts-Wallets einzuführen, die sich mit Händlersystemen synchronisieren. Nutzerzentriertes Design und mehrsprachige Unterstützung sind daher neue Wettbewerbsfelder für Innovatoren im RegTech-Markt.

Nach Sektor: Gesundheitswesen entwickelt sich zur Grenze der regulatorischen Technologie

Finanzdienstleistungen führten den RegTech-Markt im Jahr 2024 mit einem Anteil von 58,29 % an, was auf langjährige AML- und Basel-Mandate zurückzuführen ist. Das Gesundheitswesen, das voraussichtlich um 19,34 % pro Jahr wächst, rückt in den Fokus, da FDA-Leitlinien KI-gestützte Medizinprodukte regeln. Vorher festgelegte Änderungskontrollpläne rationalisieren Algorithmusaktualisierungen nach der Markteinführung, sofern Hersteller Prüfpfade bereitstellen.

Versicherungsregulatoren auf den Philippinen haben kürzlich datenschutzverbessernde Technologien für die Schadensfallanalyse befürwortet. Energie- und Versorgungsunternehmen setzen ESG-Tracker ein, um Scope-2-Emissionen zu erfassen, während Transportunternehmen automatisierte Vorfallmeldemodule einsetzen. Die sektorübergreifende Ausbreitung erweitert den gesamten adressierbaren RegTech-Markt und belohnt Anbieter, die Taxonomien und Kontrollbibliotheken über den Finanzbereich hinaus anpassen.

Geografische Analyse

Nordamerika hielt im Jahr 2024 38,64 % des RegTech-Marktvolumens, bei Bußgeldern in Höhe von 4,3 Milliarden USD und jährlichen Compliance-Ausgaben von 61 Milliarden USD. Die frühzeitige Befürwortung von Post-Quanten-Standards durch das NIST ermöglicht es lokalen Banken, quantensichere Kanäle vor globalen Wettbewerbern zu pilotieren und die regionale Führungsposition zu festigen.

Der asiatisch-pazifische Raum wird bis 2030 voraussichtlich eine CAGR von 20,77 % verzeichnen, gestützt durch Singapurs Bußgelderhöhung um 22 % im Jahr 2024 und Sandbox-Anreize für RegTech-Experimente. Japans FSA treibt Revisionen der Crowdfunding-Aufsicht voran, während Australiens Financial Accountability Regime die Vorstandshaftung verschärft. Anbieter, die Multi-Jurisdiktions-Workflows harmonisieren können, werden in dieser fragmentierten Region überproportionales RegTech-Marktwachstum erschließen.

Europa ist Vorreiter bei der Regulierung von Krypto-Assets, digitaler Resilienz und Datenschutz. Die schrittweise Einführung von MiCA gewährt Anbietern bis Juli 2026 Zeit zur Compliance und löst eine Welle XBRL-fähiger Offenlegungen aus. Grenzüberschreitende Datenaustauschvereinbarungen wie die Atlantik-Erklärung fördern Pilotprojekte zur datenschutzverbessernden Berechnung. Unterdessen nutzen der Nahe Osten und Afrika Initiativen zur finanziellen Inklusion, um leichtgewichtige e-KYC-��ö���ܲԲ���� einzuführen, und ��ü�岹��������첹 beschleunigt die Akzeptanz durch regionale Harmonisierungsbemühungen – beides bietet Greenfield-Chancen für agile RegTech-Markteinsteiger.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert: Technologiegiganten erweitern ihre Portfolios durch Akquisitionen, während KI-native Herausforderer Nischenmandate gewinnen. CUBEs Übernahme des Geschäftsbereichs für regulatorische Intelligenz von Thomson Reuters im Dezember 2024 erweiterte seinen Kundenstamm auf rund 1.000 und die Belegschaft auf 600 Mitarbeiter und verband tiefe Inhalte mit maschineller Schlussfolgerung. IBM kombiniert WatsonX-Analytik mit souveränen Cloud-Regionen, die speziell für die EU-DORA-Compliance entwickelt wurden. Deloitte und PwC legen Beratungsschichten um Drittanbieterplattformen und monetarisieren Integrations- und Change-Management-Expertise.

Start-ups wie Hawk: AI und Lucinity nutzen erklärbare KI, um Prüfwarteschlangen zu verkürzen, und integrieren sich häufig über API-Marktplätze, um längere Anbieterrisikofragebögen zu umgehen. Weißer Raum besteht in der quantensicheren Orchestrierung, persönlichen Compliance-Apps und Kontrollbibliotheken auf Gesundheitsniveau – Segmente, in denen Erstmover Premiumpreise erzielen können, bevor Platzhirsche gleichwertige ��ö���ܲԲ���� skalieren.

Marktführer der RegTech-Branche

IBM

Thomson Reuters

Broadridge Financial Solutions, Inc.

Deloitte Touche Tohmatsu

Wolters Kluwer

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: IBM Cloud stellte souveräne Regionen in Madrid und Montreal vor, um die Compliance mit dem Digital Operational Resilience Act zu unterstützen.

- März 2025: Der US-Krypto-Gipfel brachte Exekutivverordnungen hervor, die eine strategische Bitcoin-Reserve und OCC-Leitlinien für die Bankverwahrung einrichteten.

- Januar 2025: IBM startete die WatsonX-Kontrollzuordnung zur Automatisierung der Ausrichtung regulatorischer Verpflichtungen.

- Dezember 2024: CUBE schloss die Übernahme von Thomson Reuters Regulatory Intelligence ab und erweiterte seinen Kundenstamm auf 1.000 Kunden.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den RegTech-Markt als den weltweiten Umsatz, der durch Softwareplattformen und zugehörige Implementierungsdienstleistungen generiert wird, die die regulatorische Überwachung, Compliance-Berichterstattung, Identitätsverifizierung, Risikoanalyse und Geldwäschebekämpfungskontrollen für Finanzinstitute und andere stark regulierte Sektoren (u. a. Gesundheitswesen, Energie, Glücksspiel und Krypto) automatisieren. Aktivitäten, die ausschließlich auf allgemeines Rechnungswesen oder eigenständige Audit-Trail-Tools ausgerichtet sind, fallen nicht in diesen Anwendungsbereich.

Ausschluss aus dem Anwendungsbereich: Reine interne Prüfsoftware ohne externe regulatorische Funktionalität ist nicht enthalten.

������Գپ�����ܲԲ���ü��������������

- Nach Komponente

- ��ö���ܲԲ����

- Dienstleistungen

- Nach Anwendung

- Compliance-Management

- Regulatorische Intelligenz und Berichterstattung

- Risikomanagement

- �����Գپ���ä�ٲ������Բ�����Գ�

- ����ٰ��ܲ������ä����Գپ��Dz�

- Sonstige Anwendungen

- Nach Endnutzer

- �Ұ���ß�ܲԳٱ���Ա���

- Kleine und mittelständische Unternehmen

- Einzelpersonen

- Nach Sektor

- IKT

- Finanzdienstleistungen

- Gesundheitswesen

- Regierung

- Einzelhandel

- Fertigung

- Sonstige (Energie und Versorgung, Transport usw.)

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Rest von ��ü�岹��������첹

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Rest von Europa

- Asiatisch-pazifischer Raum

- China

- Indien

- Japan

- ��ü���ǰ���

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Rest des asiatisch-pazifischen Raums

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- ��ü�岹�ڰ����첹

- Nigeria

- Rest des Nahen Ostens und Afrikas

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten führten strukturierte Interviews und Kurzumfragen mit Compliance-Beauftragten, RegTech-Anbietern, Big-Four-Beratern und regionalen Regulierungsbehörden in Nordamerika, Europa und dem asiatisch-pazifischen Raum durch. Diese Gespräche klärten jährliche Lizenzgebühren, Implementierungshürden und typische Nutzeranzahlen und ermöglichten es uns, Penetrationsannahmen zu verfeinern und Desk-Findings einem Stresstest zu unterziehen.

Desk Research

Wir begannen mit offenen Datensätzen, die von Institutionen wie der Financial Action Task Force, der European Banking Authority, dem U.S. OCC und der Monetary Authority of Singapore herausgegeben wurden und Regeländerungen sowie Durchsetzungsvolumina abbilden. IKT-Ausgaben auf Länderebene, Cloud-Migrationsstatistiken der Weltbank und der OECD sowie Bankaktivatabellen der BIS halfen dabei, potenzielle Compliance-Budgets zu bemessen. Unternehmenseinreichungen, Investorenpräsentationen und seriöse Pressemitteilungen wurden ausgewertet, um durchschnittliche Verkaufspreise und aktuelle Vertragsabschlüsse zu benchmarken. Kostenpflichtige Ressourcen – D&B Hoovers für Anbieterfinanzdaten, Dow Jones Factiva für Deal-Flow und Questel für Patentgeschwindigkeit – ergänzten die Tiefe. Diese Liste ist illustrativ; zahlreiche weitere Quellen flossen in unsere Desk-Research ein.

�Ѳ�����ٲ���öß�� & Prognose

Ein Top-down-Ansatz erfasste das Universum regulierter Einheiten, kartierte aktuelle Adoptionsraten und wendete durchschnittliche Jahresausgaben an, um den Umsatz für 2025 abzuleiten. Ausgewählte Bottom-up-Prüfungen – Lieferanten-Rollups, Kanalpartnervolumina und stichprobenartige ASP × aktive Nutzer – validierten die Gesamtwerte und hoben Lücken hervor. Zu den Kernvariablen zählten globale regulatorische Bußgelder, die Anzahl neuer Richtlinien pro Jahr, die Cloud-Adoption im BFSI-Sektor, eingereichte Verdachtsmeldungen sowie durchschnittliche Compliance-Kostenverhältnisse. Prognosen bis 2030 wenden multivariate Regression in Verbindung mit Szenarioanalysen an und verknüpfen das Ausgabenwachstum mit der Entwicklung von Bußgeldern, Regelerlassen und der Durchdringung des digitalen Bankwesens. Wo Anbieterdaten dünn waren, überbrückte eine konservative Interpolation mithilfe regionsspezifischer Adoptionskurven die Lücken.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Analysten-Überprüfung, Varianzprüfungen anhand externer Benchmarks sowie Ablehnungsschwellen für Ausreißer. Berichte werden jährlich aktualisiert, wobei Zwischen-Aktualisierungen durch wesentliche Ereignisse wie wegweisende Regulierungen oder Bußgelder in Milliardenhöhe ausgelöst werden. Unmittelbar vor der Veröffentlichung wird eine abschließende Validierungsprüfung durchgeführt, damit Kunden die aktuellste Einschätzung erhalten.

Warum Mordors RegTech-Baseline das Vertrauen der Käufer stärkt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Herausgeber unterschiedliche Anwendungsbereiche, Basisjahre oder Preisannahmen wählen und einige ihre Modelle nur sporadisch aktualisieren.

Zu den wesentlichen Treibern dieser Abweichungen zählen, ob nicht-finanzielle Branchen berücksichtigt werden, wie SaaS-Implementierungsgebühren behandelt werden, welche Geschwindigkeit der Cloud-Migration angenommen wird und der Zeitpunkt der Währungsumrechnung.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 20,67 Mrd. (2025) | ���ϲ����� | |

| USD 19,60 Mrd. (2025) | Global Consultancy A | Schließt Gesundheitswesen & Energie aus; verwendet feste 15 % Rabattierung auf Dienstleistungen |

| USD 20,32 Mrd. (2024) | Trade Journal B | Zählt nur Lizenzumsätze; lässt Onboarding-Dienstleistungen und APAC-Start-ups außer Acht |

| USD 19,50 Mrd. (2026) | Industry Analytics C | Älteres Basisjahr; geht von einem konstanten ASP aus, obwohl die KI-Prämie steigt |

Insgesamt zeigt der Vergleich, dass unser Modell eine breitere Branchenperspektive erfasst, die Preisgestaltung für KI-erweiterte Module anpasst und in einem jährlichen Rhythmus aktualisiert wird – was Entscheidungsträgern eine ausgewogene, transparente Grundlage bietet, die auf klar nachvollziehbaren Variablen basiert.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der RegTech-Markt derzeit?

Der Markt beläuft sich im Jahr 2025 auf 20,67 Milliarden USD und wird bis 2030 voraussichtlich 44,11 Milliarden USD erreichen.

Welche Region führt bei der RegTech-Akzeptanz?

Nordamerika führte im Jahr 2024 mit einem Marktanteil von 38,64 %, gestützt durch strenge Durchsetzungsmaßnahmen und hohe Compliance-Ausgaben.

Welches RegTech-Segment wächst am schnellsten?

Anwendungen zur ����ٰ��ܲ������ä����Գپ��Dz� weisen mit einer CAGR von 20,19 % bis 2030 das höchste Wachstum auf.

Warum übertreffen Dienstleistungen ��ö���ܲԲ���� beim Wachstum?

Institute bevorzugen verwaltete Compliance-Partnerschaften, um Wissenslücken zu schließen, was die Dienstleistungskomponente auf eine CAGR von 18,56 % treibt.

Wie wird quantensichere Kryptografie den RegTech-Markt beeinflussen?

Bankpilotprojekte und regulatorische Mandate antizipieren Quantenbedrohungen und schaffen Nachfrage nach Plattformen, die kryptografische Übergänge und langfristigen Datenschutz verwalten.

Welche Faktoren hemmen die rasche RegTech-Implementierung?

Fragmentierte regulatorische Taxonomien und langwierige Anbieterakzeptanzprozesse bei Tier-1-Banken verlängern die Einführungszeiträume und erhöhen die Kosten.

Seite zuletzt aktualisiert am: