UAE Rechenzentrum Bau �Ѳ�����ٲ���öß�� und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

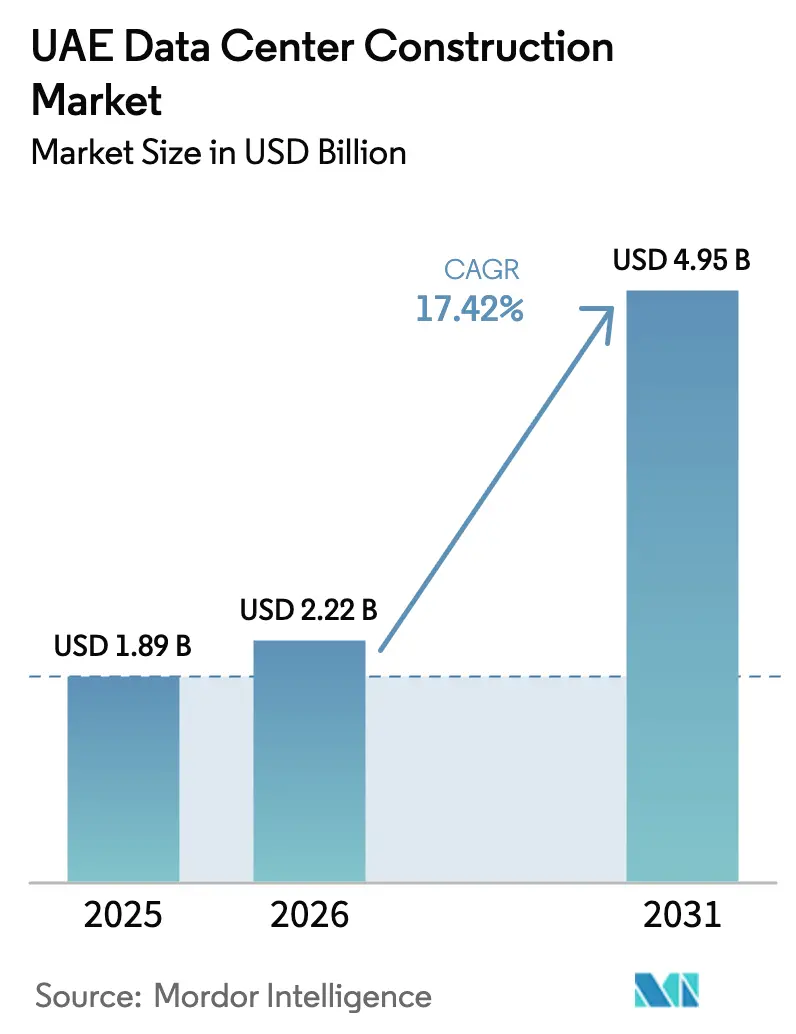

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.89 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 2.22 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 4.95 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.42% CAGR |

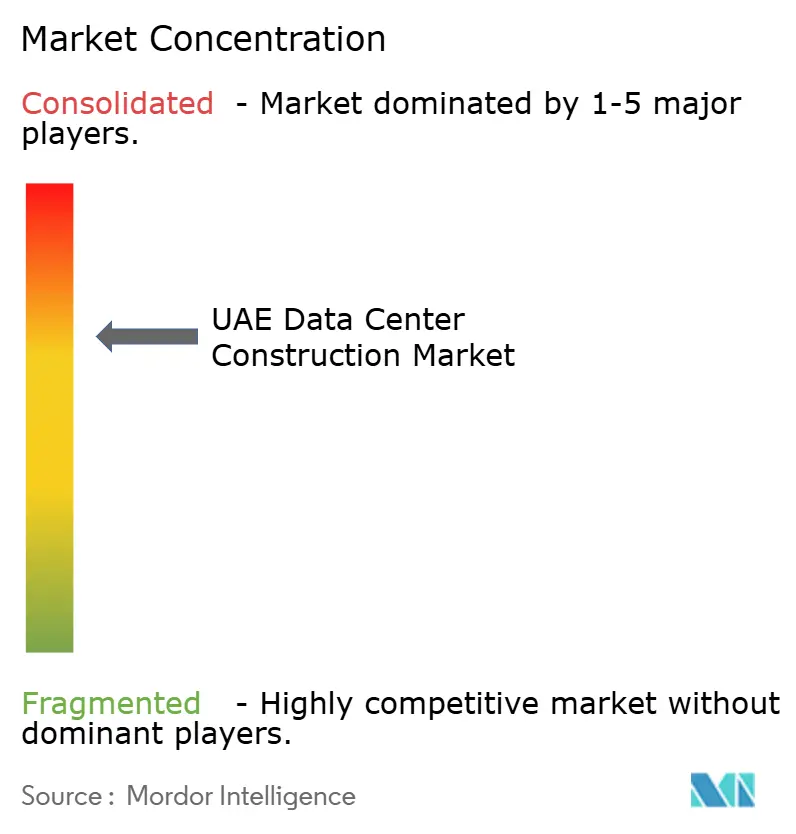

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

UAE Rechenzentrum Bau Marktanalyse von ���ϲ�����

Die Größe des UAE Rechenzentrum Bau Marktes wird im Jahr 2026 auf USD 2,22 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 1,89 Milliarden, mit Prognosen für 2031 von USD 4,95 Milliarden, was einem Wachstum von 17,42 % CAGR über den Zeitraum 2026-2031 entspricht. Der UAE Rechenzentrum Bau Markt expandiert, weil Hyperscaler souveräne Cloud-Regionen aufbauen, die lokale Datenhaltungsvorschriften einhalten und gleichzeitig Arbeitslasten der künstlichen Intelligenz (KI) mit beispielloser Leistungsdichte unterstützen. Regierungsprogramme wie Abu Dhabis AED-13-Milliarden-Digitalstrategie 2025-2027 katalysieren eine großangelegte Nachfrage des öffentlichen Sektors nach Tier-IV-zertifizierten Kapazitäten, was wiederum private Unternehmen anzieht, die nach hybriden Bereitstellungsoptionen suchen. Strategische Partnerschaften - exemplarisch die AED-2-Milliarden-Allianz von Microsoft mit du - lenken den UAE Rechenzentrum Bau Markt in Richtung speziell errichteter Hyperscale-Campusse, die für GPU-intensives Computing entwickelt wurden. Parallel dazu veranlassen um COP28 eingeführte Anreize für grüne Finanzierung die Betreiber, erneuerbare Energien vor Ort und innovative Kühltechnologien zu integrieren. Gleichzeitig drohen Engpässe in der Lieferkette, Materialinflation und der Mangel an Tier-III/IV-qualifizierten Fachkräften die kurzfristige Ausbauentwicklung zu bremsen.

Wesentliche Erkenntnisse des Berichts

- Nach Tier-Typ hielten Tier-3-Einrichtungen im Jahr 2025 einen Marktanteil von 48,25 % am UAE Rechenzentrum Bau Markt; Tier-4-Einrichtungen verzeichnen mit 19,86 % CAGR bis 2031 das schnellste Wachstum.

- Nach Rechenzentrumstyp führten Kollokationsdienste im Jahr 2025 mit einem Umsatzanteil von 70,55 %, während selbst errichtete Hyperscaler-Projekte mit einer CAGR von 22,45 % bis 2031 expandieren.

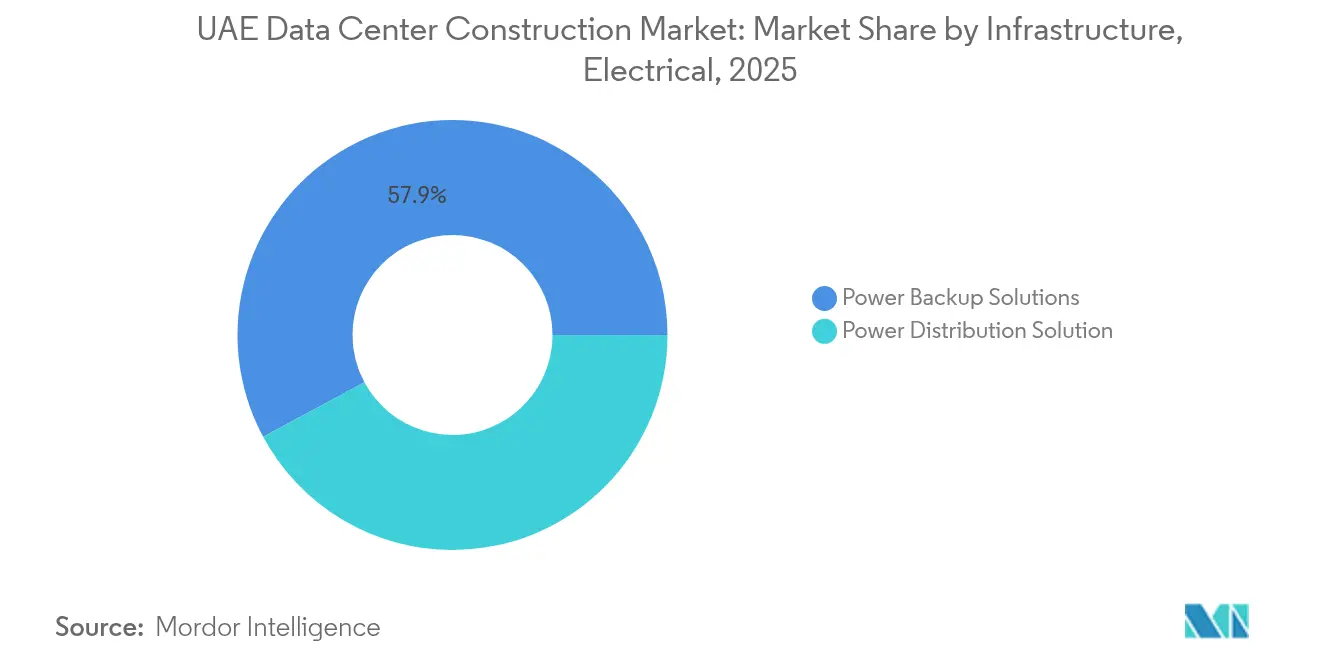

- Nach elektrischer Infrastruktur entfielen im Jahr 2025 57,85 % des UAE Rechenzentrum Bau Marktanteils auf Stromversorgungssicherungssysteme, während ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ�en im Zeitraum 2026-2031 mit einer CAGR von 21,05 % wachsen.

- Nach mechanischer Infrastruktur erfassten ��ü���������ٱ� im Jahr 2025 55,9 % der UAE Rechenzentrum Bau �Ѳ�����ٲ���öß��; Server und Speicher verzeichnen mit 20,25 % CAGR bis 2031 die höchste CAGR.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

UAE Rechenzentrum Bau Markttrends und Erkenntnisse

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Investitionen in Cloud- und KI-Arbeitslasten | +4.2% | UAE-weit, Schwerpunkt Dubai und Abu Dhabi | Mittelfristig (2-4 Jahre) |

| Staatlich geführte Programme zur digitalen Transformation | +3.8% | National, Abu Dhabi federführend | Langfristig (≥ 4 Jahre) |

| Durch 5G und IoT getriebene Edge-Computing-Nachfrage | +2.9% | Städtische und industrielle Zonen | Mittelfristig (2-4 Jahre) |

| Ankunft von Hyperscale-Cloud-Verfügbarkeitszonen | +3.5% | Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| COP28-konforme Anreize für grüne Finanzierung | +1.8% | Sonnenreiche Regionen | Langfristig (≥ 4 Jahre) |

| Landpacht- und Steuerbefreiungen in Freizonen | +2.1% | Freizonen in den gesamten VAE | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Investitionen in Cloud- und KI-Arbeitslasten

Die steigende KI-Nachfrage verändert das Einrichtungsdesign grundlegend und treibt die Leistungsdichten auf bis zu das Fünffache herkömmlicher Niveaus, während Projekte wie der geplante 5-GW-KI-Campus in Abu Dhabi an Fahrt gewinnen. Khaznas 100-MW-KI-optimierter Komplex in Ajman, der 20 Hallen für GPU-Cluster widmet, veranschaulicht, wie lokale Betreiber auf speziell konzipierte Layouts umsteigen, die Flüssigkühlung und dichte Stromverteilung bevorzugen (G42). Diese Entwicklung vergrößert die Wettbewerbslücke zwischen herkömmlichen Kollokationshallen und KI-nativen Bauten. Die Microsoft-du-Allianz reserviert AED 2 Milliarden für den Ausbau souveräner KI-Kapazitäten in Dubai,[1]William Turton - "Microsoft und du unterzeichnen Hyperscale-Deal in Höhe von 2 Milliarden AED", reuters.com was die unternehmerische Präferenz für Infrastruktur signalisiert, die für künftige KI-Migrationen \"zukunftssicher\"ist. Da KI-Fähigkeit zur Basiserwartung wird, werden selbst Nicht-KI-Arbeitslasten auf KI-fähigen Flächen kontrahiert.

Staatlich geführte Programme zur digitalen Transformation

Abu Dhabis Digitalstrategie 2025-2027 schreibt die 100-prozentige Einführung souveräner Cloud in allen Ministerien vor und vergrößert damit unmittelbar den adressierbaren Bedarf an inländischem Rechenzentrumsraum. Die Erweiterung des Federal Digital Network (FEDnet) sieht verteilte Knoten vor, um Echtzeit-E-Government-Dienste zu unterstützen und damit effektiv Kapazitätsreservierungen in mehreren Verfügbarkeitszonen zu garantieren. Die Gemeindeverwaltung von Abu Dhabi rollt bereits einen Tier-IV-Notfallwiederherstellungsstandort mit Huawei aus, um Smart-City-Daten zu sichern.[2]Mitarbeiter - "Abu Dhabi Digital Strategy 2025-2027 detailliert", zawya.com Sobald die Arbeitslasten des öffentlichen Sektors migriert sind, wird erwartet, dass private Unternehmen nachziehen, um die Interoperabilität mit Regierungssystemen zu wahren und B2G-Verträge zu sichern. Das Ziel der Schaffung von 5.000 digitalen Arbeitsplätzen treibt den Bau ergänzender Edge-Einrichtungen in der Nähe von Bevölkerungszentren voran, um eine Servicebereitstellung mit geringer Latenz zu gewährleisten.

Durch 5G und IoT getriebene Edge-Computing-Nachfrage

Die landesweite 5G-Abdeckung kombiniert mit der steigenden Anzahl von IoT-Geräten verlagert das Computing näher zum Nutzer. Das Abu Dhabi Engineering Center von Qualcomm entwickelt Prototypen für 5G-Edge-KI-Gateways, die auf Mikro-Rechenzentren auf Basisstationsebene angewiesen sind. du ergänzt Makro-Hyperscale-Projekte durch die Erprobung von 5G-Advanced-Zellen, die in der Lage sind, Mikro-Edge-Knoten vor Ort zu hosten.[3]Mitarbeiter - "Qualcomm eröffnet Entwicklungszentrum in Abu Dhabi", qualcomm.com Versorgungsunternehmen und Energieproduzenten übernehmen lokalisiertes Computing für die Echtzeit-Netzoptimierung, was eine Welle containerisierter Edge-Bauten rund um Industriezonen auslöst. Diese Bereitstellungen steigern die Gesamtauslastung des UAE Rechenzentrum Bau Marktes, indem sie inkrementelle Kapazitätsaufträge in sekundären Emiraten hinzufügen.

Ankunft von Hyperscale-Cloud-Verfügbarkeitszonen

Dedizierte Cloud-Regionen von Microsoft Azure und anderen Anbietern definieren die Basisredundanzerwartungen im UAE Rechenzentrum Bau Markt neu. Die von G42 geleiteten Campus-Pläne veranschaulichen die nächste Iteration: integrierte KI-Supercluster, eingebettet in souveräne Cloud-Frameworks. Vertragsmodelle erfordern zunehmend mehrstufige Ausbauten, die Livepower während der Bauphase garantieren, und setzen Auftragnehmer unter Druck, modulare \"Live-Site\"Praktiken zu übernehmen. Regionale Incumbents wie Khazna erweitern ihren internationalen Fußabdruck, um ihren Marktanteil zu halten, während globale Hyperscaler einsteigen; ihr lokales Regulierungswissen bleibt ein zentrales Verkaufsargument. Standardisierte Hyperscale-Spezifikationen öffnen auch Türen für Nischen-EPCs mit wiederholbaren, werksgefertigten Designs.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Komplexität der Datensouveränität und Lizenzierung | -2.3% | Landesweit, variiert je nach Freizone | Mittelfristig (2-4 Jahre) |

| Hohe Stromtarife und Netzengpässe | -1.9% | UAE-weit, dichte Standorte am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Mangel an Tier-III/IV-Fachkräften | -1.6% | National, Spezialisten sind knapp | Langfristig (≥ 4 Jahre) |

| Zusatzgebühren für Kühlung aufgrund von Wasserknappheit | -1.2% | ��ü���ٱ�����DzԱ�� | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Komplexität der Datensouveränität und Lizenzierung

Das Bundesgesetz zum Schutz personenbezogener Daten legt überlappende Verpflichtungen für Betreiber auf, die mehrere Kundensegmente bedienen, und erfordert maßgeschneiderte Compliance-Protokolle über föderale, DIFC- und ADGM-Regelungen hinweg. Ungeklärte Durchführungsvorschriften lassen die Bedingungen für grenzüberschreitende Übertragungen offen und verzögern Freigabeentscheidungen für Neubauten. Hyperscaler duplizieren häufig Arbeitslasten über zwei VAE-Zonen, um Datenhaltungsklauseln zu erfüllen, was die Investitionsausgaben erhöht und das Datenverkehrsengineering erschwert. Das neue VAE-Datenbüro führt einen weiteren Kontrollpunkt in Projektgenehmigungsabläufen ein und zwingt Betreiber, ihre Rechts- und Compliance-Budgets zu erweitern.

Hohe Stromtarife und Netzengpässe

Dubais gestaffelter Tarif von 20 bis 33 Fils pro kWh schafft eine steile Grenzkostenkurve bei Leistungsverbrauch über 50 MW. Die Integration intermittierender erneuerbarer Energien erschwert Prognosen zur Netzstabilität, insbesondere außerhalb von Dubai und Abu Dhabi, wo Versorgungsaufrüstungen nachhängen. Betreiber investieren daher in betriebseigene Solaranlagen und Batteriespeicherfarmen, was die anfänglichen Investitionsausgaben erhöht, auch wenn die langfristigen Betriebskosten sinken. Großprojekte müssen zudem mit der Emirates Water and Electricity Company koordinieren, um dedizierte Einspeiser zu reservieren, was die Genehmigungszeiträume verlängert und das Hemmnis für den UAE Rechenzentrum Bau Markt verstärkt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Tier-Typ: Tier 4 treibt die Nachfrage nach Premium-Infrastruktur

Die für Tier-zertifizierte Einrichtungen zugeteilte UAE Rechenzentrum Bau �Ѳ�����ٲ���öß�� bevorzugte 2025 Tier 3 mit einem Anteil von 48,25 %. Die wachsende Hyperscaler-Präsenz treibt jedoch die Tier-4-Kapazität mit einer CAGR von 19,86 % bis 2031, da Dienste für maschinelles Lernen eine Betriebszeit von 99,995 % für regulierte Arbeitslasten erfordern. Der Tier-IV-Notfallwiederherstellungsstandort der Gemeindeverwaltung von Abu Dhabi veranschaulicht den Appetit des öffentlichen Sektors auf Premium-Resilienz.

Tier-1- und Tier-2-Fußabdrücke gehen zurück, da Unternehmensdigitalisierungsprogramme auf Cloud-First-Architekturen umschwenken, die höhere Service-Level-Agreements voraussetzen. Betreiber nutzen das Tier-4-Branding, um Premium-Preise zu rechtfertigen, was hilft, Aufwertungen bei Stromverteilungskomponenten und fortschrittlicher Kühlung zu amortisieren. Die Expansion des Segments konzentriert den Fachkräftemangel auf Inbetriebnahme- und Qualitätssicherungsrollen, was eines der wichtigsten Hemmnisse des Marktes verstärkt.

Nach Rechenzentrumstyp: Selbst errichtete Hyperscaler prägen die Marktdynamik

Kollokation behielt 2025 einen Anteil von 70,55 % am UAE Rechenzentrum Bau Markt, aber selbst errichtete Hyperscaler-Fußabdrücke wachsen jährlich um 22,45 %, was auf einen strukturellen Wandel hinweist. Microsofts Entscheidung, einen dedizierten, von du betriebenen Campus zu entwickeln, anstatt Fläche in bestehenden Kollokationshallen zu mieten, bestätigt die Präferenz der Hyperscaler für maßgeschneiderte Spezifikationen (reuters.com). Die an Selbstbauten geknüpfte UAE Rechenzentrum Bau �Ѳ�����ٲ���öß�� ist daher auf dem Weg, Einzelhandels-Kollokationsflächen bis zum Ende des Jahrzehnts zu übertreffen.

Edge- und Unternehmensbauten proliferieren weiterhin, hauptsächlich um Datensouveränitätsbedürfnisse im Gesundheits- und Energiesektor zu erfüllen. Qualcomms Gateway-Initiative demonstriert die Bereitschaft von Unternehmen, ultrakompakte Knoten zu fördern, wenn Latenz- oder Datenschutzanforderungen eine lokale Verarbeitung vorschreiben. Diese diversifizierten Bautypen verteilen Einnahmequellen auf Auftragnehmer und reduzieren das Einzelkundenkonzentrationsrisiko für Vermieter.

Nach elektrischer Infrastruktur: Stromversorgungssicherung dominiert angesichts der Netzmodernisierung

Stromversorgungssicherungsgeräte wie rotierende USV-Anlagen und dieselfreie Schwungräder erfassten 2025 57,85 % des elektrischen Umsatzes. Mit dem Hochfahren von KI-Clustern werden ausgefeilte Sammelschienen und intelligente PDUs bis 2031 eine CAGR von 21,05 % verzeichnen und ihren Beitrag zur UAE Rechenzentrum Bau �Ѳ�����ٲ���öß�� steigern. Betreiber bevorzugen widerstandsfähige Designs, die Netzerschütterungen ohne Batterieverbrauch abfangen können, was die aus intermittierenden erneuerbaren Energien gewonnenen Lehren widerspiegelt.

Khaznas dieselfreies Betriebskonzept nutzt Netz- plus Batteriespeicherorchestrierung, um sich an nationalen Dekarbonisierungszielen auszurichten. Diese Lösungen erhöhen die Anfangskosten, senken aber den Lebenszyklus-Emissionsausstoß und den Kraftstofflogistikaufwand. Anbieter, die erneuerbare Energien in Statik-Schalter-Architekturen integrieren können, werden voraussichtlich überproportional profitieren, wenn sich die Bedingungen für grüne Finanzierung verschärfen.

Nach mechanischer Infrastruktur: Server- und Speicherexpansion spiegelt den KI-Wandel wider

Kühlung blieb mit einem Anteil von 55,9 % im Jahr 2025 die größte mechanische Kategorie, was die thermischen Managementherausforderungen des Wüstenklimas widerspiegelt. Server- und Speicherhardware wird jedoch jährlich um 20,25 % wachsen, da Hyperscaler GPU-dichte Racks im UAE Rechenzentrum Bau Markt installieren. Vertivs MegaMod CoolChip-Module, die für 75-kW-pro-Rack-Bereitstellungen ausgelegt sind, zeigen, wie Anbieter vorgefertigte Weißraumflächen verpacken, die in 12 Wochen in Betrieb genommen werden können.

Racks, Eindämmungsgänge und Sammelschienen werden neu gestaltet, um Flüssigkühlkreisläufe und Wärmetauscher an der Rückseite zu ermöglichen. Diese mechanischen Aufrüstungen wirken sich auf die Bauabfolge aus, da Bodenplatten nun schwerere Rack-Lasten und eingebettete Rohrleitungen aufnehmen müssen. Der Übergang unterstreicht, wie KI-Rechenanforderungen die Investitionsausgabenverteilung von der Gebäudehülle hin zu IT- und kühlungsintensiven Materiallisten verschieben.

Geografische Analyse

Dubai und Abu Dhabi dominieren den UAE Rechenzentrum Bau Markt aufgrund ihrer Konnektivität, politischen Unterstützung und Konzentration von Unternehmenshauptsitzen. Dubais Cluster profitiert von allseitigem Unterwasserkabelbeitritt, was es ermöglicht, sowohl Golf- als auch ostafrikanischen Datenverkehr mit minimaler Latenz zu verbinden. Freizonliche Rahmenbedingungen gewähren 100-prozentige ausländische Eigentümerschaft, was die Genehmigungsverfahren für Neuzugänge beschleunigt. Azures bevorstehende Verfügbarkeitszone und Equinix' kontinuierliche Expansionen festigen Dubais Status als Standard-Einstiegspunkt für multinationale Cloud-Dienste.

Abu Dhabis AED-13-Milliarden-Programm für souveräne KI positioniert die Hauptstadt als staatlichen und Forschungskern und treibt die Nachfrage nach Tier-IV- und GPU-optimierten Hallen an. Der G42-verankerte 5-GW-Campus des Emirats wird nach seiner Inbetriebnahme zur größten Einzelzuteilung der UAE Rechenzentrum Bau �Ѳ�����ٲ���öß�� werden und ein globales Ökosystem aus KI-Chip-Herstellern, Softwareunternehmen und akademischen Partnern anziehen (zawya.com). Edge-Knoten-Arbeitspakete proliferieren gleichzeitig rund um Regierungsquartiere, um eine Hin- und Rücklaufzeit unter 5 Millisekunden für Smart-City-Steuerkreisläufe zu gewährleisten.

Sekundäre Emirate absorbieren Überlaufbauten, da Betreiber günstigere Grundstückspreise und redundante Stromversorgungen anstreben. Khaznas 100-MW-Projekt in Ajman veranschaulicht, wie kosteneffiziente Grundstücke KI-Megafarmen beherbergen können und dabei über Dunkelglasfaser-Backbones mit Dubai-Hubs verbunden bleiben. Fujairah nutzt direkte Unterseekabellandungen am Arabischen Meer für Notfallwiederherstellungs-Fußabdrücke, die Engpässe in der Straße von Hormus vermeiden. Insgesamt diversifizieren diese Satellitenstandorte das Risiko und erschließen inkrementelle Kapazitäten, ohne die Netze in Dubai und Abu Dhabi zu überlasten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat, mit einer Handvoll regionaler Spezialisten und mehreren eingehenden globalen Akteuren. Khazna, Moro Hub und Gulf Data Hub beherrschen gemeinsam einen erheblichen Anteil, doch kein einzelner Betreiber überschreitet die Hälfte der installierten Kapazität. Internationale Marken wie Equinix und Digital Realty nutzen globale Designvorlagen, um die Markteinführungszeit zu beschleunigen. Der UAE Rechenzentrum Bau Markt belohnt damit Unternehmen, die globale Best Practices im regulatorischen und klimatischen Kontext der VAE lokalisieren können.

Der strategische Fokus liegt auf Nachhaltigkeit und Lokalisierung. Khaznas dieselfreier Entwurf und Moro Hubs solarbetriebener Campus setzen neue Leistungsmaßstäbe, die Kapital anziehen, das für ESG-Rahmen geeignet ist. Gleichzeitig rollen Entwickler Emiratisierungsprogramme aus, um lokale Ingenieure für Tier-III/IV-Inbetriebnahmerollen auszubilden und Arbeitsengpässe zu mildern.

Fusions- und Übernahmeaktivitäten nehmen zu: Die an Khazna geknüpfte Bewertung von USD 5,5 Milliarden nach dem 40-prozentigen Anteilserwerb durch Silver Lake und MGX signalisiert starkes Investorenvertrauen in einheimische Plattformen. Grenzüberschreitende Aktivitäten nehmen ebenfalls zu; Khaznas Türkei-Expansion offenbart ein Bestreben, regulatorisches Know-how zu exportieren und gleichzeitig von Aufwärtspotenzial in Schwellenmärkten zu profitieren. Technologiepartnerschaften - wie Vertivs modulare Kühlallianz mit Gulf Data Hub - zeigen, wie Originalausrüstungshersteller gemeinsam mit lokalen Bauunternehmen innovieren, um Bereitstellungszeiten zu verkürzen und den PUE zu senken.

Führende Unternehmen im UAE Rechenzentrum Bau Markt

Khazna Data Centers

Equinix

Moro Hub (DEWA)

Amazon Web Services

Microsoft Azure

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: OpenAI ist eine Partnerschaft mit VAE-Behörden eingegangen, um eine Hyperscale-Einrichtung auf dem 5-GW-KI-Campus in Abu Dhabi zu verankern und den Standort unter die weltweit größten KI-Rechenzentren zu positionieren.

- Mai 2025: G42 kündigte ein VAE-US-Konsortium an, um den 5-GW-KI-Campus zu errichten und souveräne KI-Rechenkapazität für nahezu die Hälfte der Weltbevölkerung bereitzustellen.

- April 2025: Microsoft und du unterzeichneten eine AED-2-Milliarden-Vereinbarung zur Entwicklung eines Hyperscale-Rechenzentrums in Dubai, das für KI- und Cloud-Arbeitslasten vorgesehen ist.

- März 2025: ADQ hat mit ECP einen Fonds für Energieinfrastruktur in Höhe von USD 25 Milliarden gegründet, um Stromanlagen für künftige Hyperscale-Bauten zu finanzieren.

- Februar 2025: Khazna begann mit dem Bau eines 100-MW-KI-optimierten Rechenzentrums in Ajman, das für die Inbetriebnahme im dritten Quartal 2025 geplant ist.

- Januar 2025: Die Regierung von Abu Dhabi stellte ihre Digitalstrategie 2025-2027 vor und stellte AED 13 Milliarden für eine vollständig KI-native Public-Sector-Cloud bereit.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für den Bau von Rechenzentren in den Vereinigten Arabischen Emiraten als alle Ausgaben für Planung, Bauarbeiten, elektromechanische Systeme und Softwareintegration, die für die Bereitstellung neuer, erweiterter oder vollständig renovierter Carrier-neutraler, Enterprise-, Edge- und Hyperscale-Einrichtungen im ganzen Land erforderlich sind.

Wir schließen kleinere Wartungsprojekte unter 1 MW IT-Last und temporäre modulare Containermieten aus.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumstyp

- Kollokation

- Selbst errichtete Hyperscaler (CSPs)

- Unternehmens- und Edge-Bauten

- Nach Infrastruktur

- Nach elektrischer Infrastruktur

- ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ�

- ���ٰ��dz���������ǰ����ܲԲ��������������ܲԲ�����ö���ܲԲ����

- Nach mechanischer Infrastruktur

- ��ü���������ٱ�

- Racks und Schränke

- Server und Speicher

- Sonstige mechanische Infrastruktur

- Allgemeiner Bau

- Dienste - Design und Beratung, Integration, Support und Wartung

- Nach elektrischer Infrastruktur

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten strukturierte Interviews mit Generalunternehmern, MEP-Ingenieuren und Colocation-Planern in Dubai, Abu Dhabi und Sharjah. Anschließend führten sie kurze Umfragen bei Cloud-Mietern durch, um die Auslastungsraten und die Tier-IV-Nachfrage zu bestätigen.

Desk Research

Wir haben offene Datensätze des Federal Competitiveness & Statistics Center, Baugenehmigungen der Stadtverwaltung von Dubai, Hochspannungsverbindungen der DEWA und Kabelkarten von TeleGeography herangezogen, um die Kapazität von Rohrleitungen zu ermitteln. Zusätzliche Informationen stammen aus Unternehmensunterlagen, Volza-Handelsaufzeichnungen für Schaltgeräteimporte, Effizienzrichtlinien des Emirates Green Building Council und Patentanalysen von Questel. Dies veranschaulicht die Breite der Quellen, und viele weitere wurden zur Validierung geprüft.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell wandelt die angekündigten Megawatt und die typischen Kosten pro MW in einen Ausgabenpool um, der anschließend durch stichprobenartige Rechnungen für Anlagen, Kanalprüfungen und selektive Bottom-Up-Roll-ups überprüft wird. Zu den wichtigsten Eingaben gehören die landbereiten Megawatt, die Mischkosten pro MW, der Anteil ausländischer Auftragnehmer, die Prämie für grüne Energie und die wechselkursbereinigte Materialinflation. Wir prognostizieren bis zum Jahr 2030 mithilfe einer multivariaten Regression, die an das BIP, die Cloud-Ausgaben und die Kilometer an Glasfaserstrecken gekoppelt ist, unterstützt durch eine Szenarioanalyse für die Zeitplanung von Hyperscale-Campus. Lücken in den Lieferantendaten werden durch das Verhältnis von Leistung zu Fläche überbrückt, das wir in unserer Feldarbeit bereits überprüft haben. Hier wendet ���ϲ����� seine Erfahrungen aus ähnlichen GCC-Modellen an.

Zyklus der Datenvalidierung und -aktualisierung

Die Ausgaben werden mit den Verbindungsdaten der Versorgungsunternehmen und den Zolleinträgen abgeglichen. Leitende Prüfer untersuchen Anomalien vor der Freigabe. Wir aktualisieren die Daten jährlich und veranlassen Aktualisierungen in der Mitte des Zyklus, wenn Projekte über 10 MW die endgültige Investitionsentscheidung erreichen. Ein Analyst führt jede Berechnung vor der Auslieferung erneut durch.

Warum unsere Basis für den Bau von Rechenzentren in den Vereinigten Arabischen Emiraten für Zuverlässigkeit steht

Die veröffentlichten Schätzungen weichen oft voneinander ab, und wir stellen häufig fest, dass Unternehmen IT-Ausrüstung mit Rohbaukosten mischen, unterschiedliche Tier-Umfänge annehmen oder die Währung zu unterschiedlichen Zeitpunkten abschließen.

Key Gap Drivers: einige verfolgen nur Hyperscale Shells, andere wenden einen einheitlichen $/MW an, während einige die Fünfjahresbudgets ohne Bestätigung des Durchbruchs weiterführen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,55 MRD. USD | ���ϲ����� | - |

| 1,26 MRD. USD | Globale Unternehmensberatung A | Ohne von den Mietern bereitgestellte Elektroschränke, einfacher Wechselkurs |

| 0,80 MRD. USD | Regionale Beratung B | Modelle nur für Tier I-II-Standorte |

| 3,50 MRD. USD | Industrie Zeitschrift C | Ergänzt die Aktualisierung der Ausrüstung und nicht finanzierte Ankündigungen |

Diese Kontraste zeigen, wie die disziplinierte Auswahl des Umfangs, die Kostenangaben aus zwei Quellen und die jährliche Aktualisierung von Mordor den Entscheidungsträgern eine ausgewogene, transparente Grundlage bieten, der sie vertrauen können.

Im Bericht beantwortete wesentliche Fragen

Wie groß ist der UAE Rechenzentrum Bau Markt?

Die Größe des UAE Rechenzentrum Bau Marktes wird voraussichtlich im Jahr 2026 USD 2,22 Milliarden erreichen und mit einer CAGR von 17,42 % wachsen, um bis 2031 USD 4,95 Milliarden zu erreichen.

Was ist die aktuelle Größe des UAE Rechenzentrum Bau Marktes?

Im Jahr 2026 wird die Größe des UAE Rechenzentrum Bau Marktes voraussichtlich USD 2,22 Milliarden erreichen.

Wer sind die wichtigsten Akteure im UAE Rechenzentrum Bau Markt?

Jacobs Engineering Group, Arup Gulf Limited, AECOM., Turner & Townsend und Aurecon Group Pty. Ltd. sind die wichtigsten Unternehmen, die im UAE Rechenzentrum Bau Markt tätig sind.

Welche Jahre deckt dieser UAE Rechenzentrum Bau Markt ab und wie groß war der Markt im Jahr 2025?

Im Jahr 2025 wurde die Größe des UAE Rechenzentrum Bau Marktes auf USD 2,22 Milliarden geschätzt. Der Bericht deckt die historische �Ѳ�����ٲ���öß�� des UAE Rechenzentrum Bau Marktes für die Jahre 2019, 2020, 2021, 2022, 2023 und 2024 ab. Der Bericht prognostiziert zudem die Größe des UAE Rechenzentrum Bau Marktes für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Seite zuletzt aktualisiert am: