Größe und Marktanteil des Datencentservermarkts der Vereinigten Arabischen Emirate

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

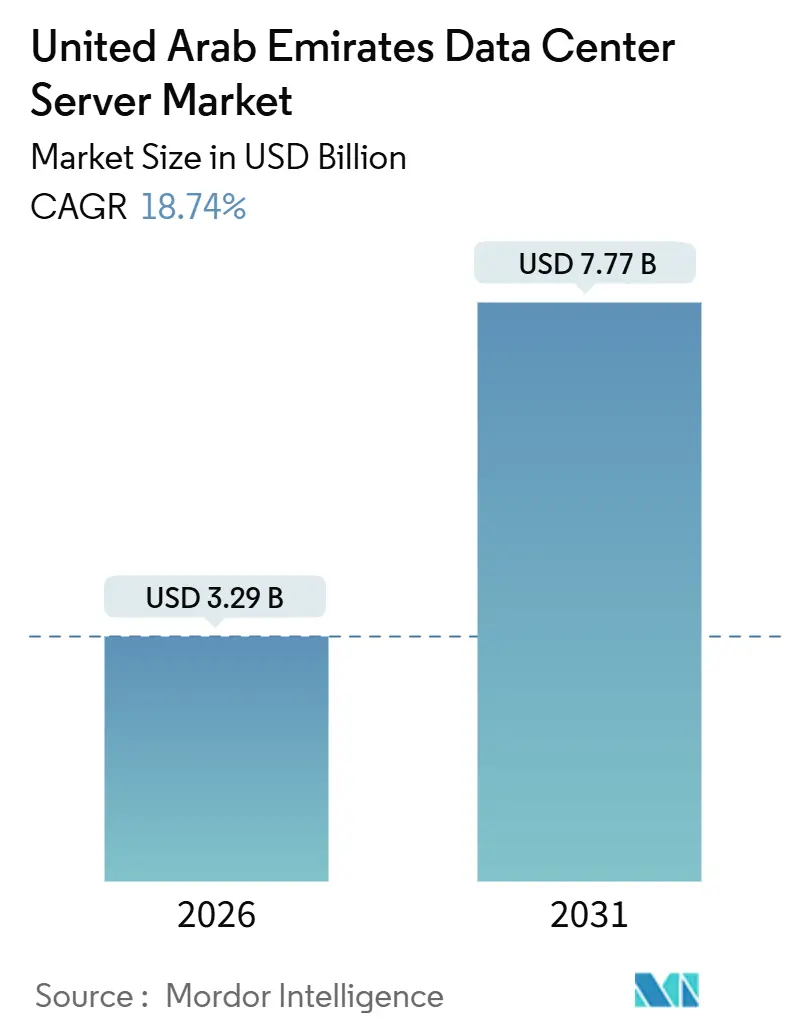

| �Ѳ�����ٲ���öß�� (2026) | 3.29 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 7.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.74% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Datencentservermarkts der Vereinigten Arabischen Emirate von ���ϲ�����

Der Datencentservermarkt der Vereinigten Arabischen Emirate wird im Jahr 2026 auf USD 3,29 Milliarden geschätzt und soll bis 2031 USD 7,77 Milliarden erreichen, was einer CAGR von 18,74 % entspricht. Wachsende souveräne KI-Ambitionen, hyperscale Kapitalzuflüsse und Cloud-First-Regulierungen gestalten die Beschaffungszyklen neu und ziehen die Nachfrage nach GPU-dichten Servern und flüssigkeitsgekühlten Racks vor. KI-Kampusse in Abu Dhabi schaffen eine überproportionale Nachfrage nach hochwertigen Beschleunigern, Dubais Interconnection-Hub zieht Multi-Cloud-Datenverkehr an und vorzugsweise Grünenergie-Tarife in Freizonen dämpfen die Betriebskosten. Lange Server-Lieferzeiten und Wasserverbrauchsobergrenzen erhöhen die Reibung, doch Betreiber reservieren weiterhin Kapazitäten im Voraus, um exportkontrollierte Chips zu sichern. Die Wettbewerbsdynamik bleibt volatil, da globale OEMs Khazna, Microsoft-G42 und du umwerben, während lokale Integratoren eine dreigliedrige Lieferkette monetarisieren, die direkte Hyperscale-Verträge, Colocation-Kanalverkäufe und GPU-als-Dienst für Unternehmen umfasst.

Wichtigste Erkenntnisse des Berichts

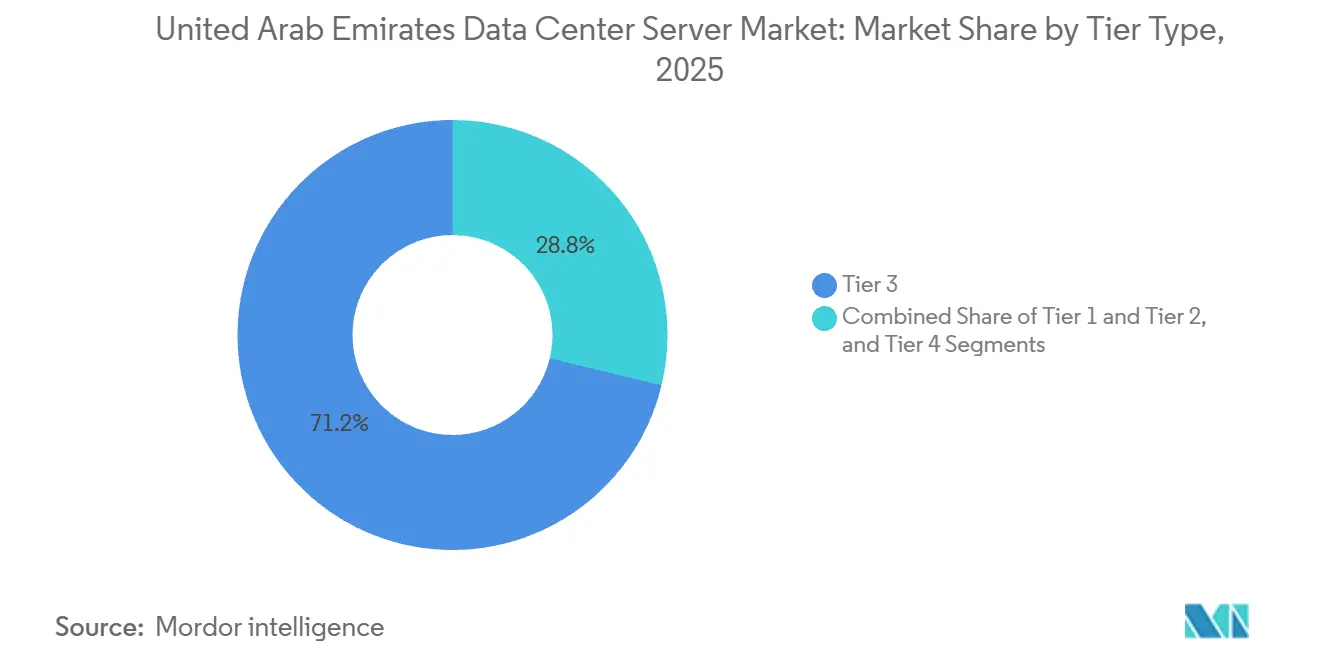

- Nach Tier-Typ führte Tier 3 im Jahr 2025 mit einem Umsatzanteil von 71,24 %, während Tier 4 bis 2031 mit einer CAGR von 19,54 % wachsen soll.

- Nach Datencentergröße hielten große Einrichtungen im Jahr 2025 einen Anteil von 41,77 % am Datencentservermarkt der Vereinigten Arabischen Emirate, und Hyperscale-Kampusse sollen bis 2031 eine CAGR von 19,38 % verzeichnen.

- Nach Datencentertyp erzielte Colocation im Jahr 2025 einen Umsatzanteil von 56,87 %, während Hyperscaler und CSPs im selben Zeitraum mit einer CAGR von 19,91 % wachsen sollen.

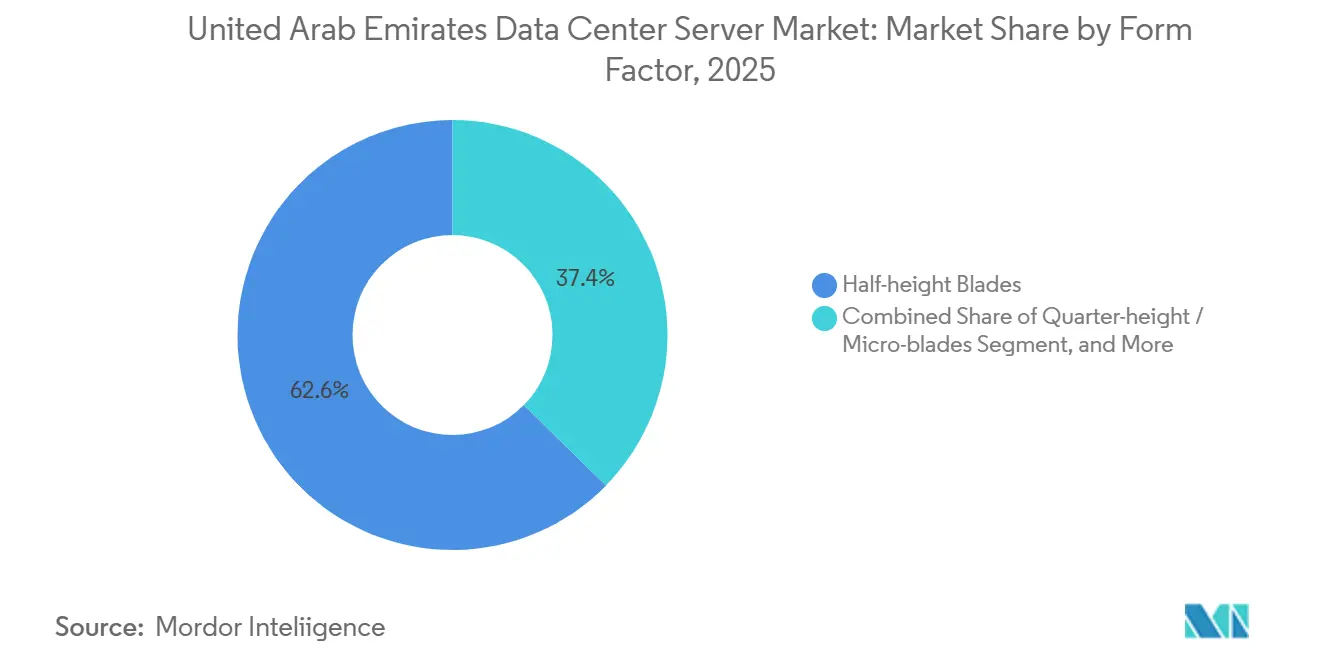

- Nach Formfaktor behielten �Ჹ����-��ö���-���������� im Jahr 2025 einen Anteil von 62,65 %, während Viertel-Höhe- und Mikro-Blades bis 2031 mit einer CAGR von 19,72 % steigen sollen.

- Nach Anwendung hielten KI- und ML-Workloads im Jahr 2025 einen Anteil von 36,76 %, doch Virtualisierung und Private Cloud werden bis 2031 mit einer CAGR von 19,83 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß�� und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Datencentservermarkts der Vereinigten Arabischen Emirate

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| KI-Rechenkampusse in Abu Dhabi treiben GPU-Nachfrage an | +4.2% | Kernbereich Abu Dhabi, Ausstrahlungseffekte auf Dubai | Mittelfristig (2–4 Jahre) |

| Hyperscaler- und Colocation-Kapitalinvestitionszufluss | +3.8% | Globales Kapital konzentriert in Abu Dhabi und Dubai | Kurzfristig (≤ 2 Jahre) |

| Cloud-First- und Smart-Nation-Programme der Regierung | +3.5% | Landesweit, frühe Gewinne in Abu Dhabi, Dubai, Schardscha | Mittelfristig (2–4 Jahre) |

| Wachsende Digitalisierung im Bereich Bank-, Finanz- und Versicherungswesen | +2.9% | Finanzbezirk Dubai, Abu Dhabi Global Market | Kurzfristig (≤ 2 Jahre) |

| Ausbau des Glasfaser-Backbone-Netzes | +2.1% | National, Untersee-Landungen in Fudschaira | Langfristig (≥ 4 Jahre) |

| Vorzugsweise Grünenergie-Tarife in Freizonen | +1.8% | Dubai Silicon Oasis, Masdar City, Khalifa Industrial Zone | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

KI-Rechenkampusse in Abu Dhabi treiben GPU-Nachfrage an

G42's Stargate-VAE-Standort wird im Jahr 2026 200 MW KI-optimierter Kapazität bereitstellen und verankert einen geplanten 5-GW-Komplex, der das Emirat positioniert, um Basismodelle in noch nie dagewesenem regionalen Maßstab zu trainieren. MGX injizierte im Jahr 2024 USD 1,5 Milliarden und ermöglichte Core42 die Bereitstellung von NVIDIA-H100-Clustern, die noch im selben Jahr öffentlich verfügbar wurden. Im Jahr 2025 installierte Oracle den ersten NVIDIA-Blackwell-Supercluster in seiner Abu-Dhabi-Region und beschleunigte damit die Zeitpläne für souveräne KI. Die Exportkontrolldiplomatie prägt nun die Siliziumverteilung, da die Vereinigten Staaten im November 2025 G42 die Einfuhr von 35.000 Blackwell-GB300-GPUs genehmigten, was viele europäische Zuteilungen übertraf. Die Beschaffung folgt daher Meilensteinen des Modelltrainings statt routinemäßigen Auffrischungszyklen, was zu unregelmäßigen, aber massiven Serverbestellungen führt.

Hyperscaler- und Colocation-Kapitalinvestitionszufluss

Microsoft und G42 verpflichteten sich 2025 über Khazna zu einer Erweiterung um 200 MW, als Teil eines umfassenderen Plans im Wert von USD 15,2 Milliarden, der die souveräne Cloud-Kapazität bis 2029 verdoppeln wird. du und Microsoft gründeten separat ein Gemeinschaftsunternehmen zum Bau eines AED-2-Milliarden-(USD 544,9 Millionen-)Hyperscale-Kampus in Dubai, was die weitreichende staatliche Unterstützung auf höchster Ebene verdeutlicht. Khazna sicherte sich im März 2025 USD 2,62 Milliarden an Projektfinanzierungen für drei weitere Standorte, was eine neue Normalität bei milliardenschweren Datencentergeschäften illustriert. Hyperscaler betrachten die VAE auch als regulatorische Brücke zwischen EU-Datenregeln und asiatischen Latenzanforderungen und leiten Datenverkehr über Dubais 15-Millisekunden-Pfad nach Mumbai.

Cloud-First- und Smart-Nation-Programme der Regierung

Abu Dhabis Digitalstrategie 2025–2027 sah AED 13 Milliarden (USD 3,54 Milliarden) vor, um 80 % der öffentlichen Dienste bis 2027 in souveräne oder hybride Clouds zu migrieren. Bundesrichtlinien verpflichten Ministerien zur Nutzung von Cloud-nativen Designs als Standard, was die Servernachfrage in Richtung hyperkonvergenter Cluster verlagert, die in Tier-3- oder höheren Standorten gehostet werden. Dubais universeller Fahrplan für Künstliche Intelligenz strebt bis 2031 eine globale Top-10-KI-Platzierung an und löst GPU-reiche Beschaffungen für Echtzeit-Inferenz bei Smart-City-Diensten aus. Open-Finance-Regeln, die von der Zentralbank 2024 erlassen wurden, verpflichten Banken zur Bereitstellung von APIs und drängen sie zu Niedriglatenz-API-Gateway-Servern innerhalb von Colocation-Hallen. Da sprinterartige digitale Projekte zunehmen, jonglieren Anbieter mit veralteten Drei-Jahres-Auffrischungsplänen neben 12-monatigen Cloud-Migrationswellen.

Wachsende Digitalisierung im Bereich Bank-, Finanz- und Versicherungswesen

Emirates NBD migrierte das Kernbankensystem auf einen hybriden Stack, erhöhte die Serverdichte um 40 % und senkte den Energieverbrauch pro Transaktion im Jahr 2024 um 18 %. Abu Dhabi Global Market beherbergte 2025 47 Fintechs, von denen jedes einen Zugriff mit unter 10 Millisekunden auf Zahlungsschienen benötigt, die Tier-3- oder Tier-4-Colocation bevorzugen. Das Dubai International Financial Centre meldete 2024 eine Cloud-Adoptionsrate von 68 % bei regulierten Unternehmen, was die Käufe von proprietären Unix-Systemen hin zu containerfähigen x86-Clustern verlagerte. Speicherzentrierte Server mit NVMe-Laufwerken, die 1 Million IOPS ermöglichen, dominieren nun die Anforderungen im Bank-, Finanz- und Versicherungsbereich und begünstigen Anbieter mit validierten Speicherknoten. Redundante Server-Paare an geografisch getrennten Standorten erfüllen die aktualisierten Regeln für Stored-Value-Facilities und verdoppeln effektiv die Stellfläche pro Kunde.

Analyse der Hemmnisauswirkungen

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Wirkungszeitraum |

|---|---|---|---|

| Exportkontrollprüfung bei fortschrittlichen Chips | -2.7% | Landesweit, am stärksten bei KI-Projekten in Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Hohe Anfangskapitalinvestitionen und Lieferkettenengpässe | -2.3% | Global, am schärfsten bei Hyperscale- und Tier-4-Bauten | Mittelfristig (2–4 Jahre) |

| Zunehmende Datensicherheitsverletzungen | -1.6% | National, Bank-/Finanz-/Versicherungsbereich und Regierungssegmente | Kurzfristig (≤ 2 Jahre) |

| Strengere Wasserverbrauchsregeln für Flüssigkühlung | -1.2% | Abu Dhabi und Dubai, Freizonen-Entlastung in Masdar City | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Exportkontrollprüfung bei fortschrittlichen Chips

Der vom Büro für Industrie und Sicherheit der Vereinigten Staaten eingeführte Rahmen für validierte Endnutzer fügt einen Vorlaufzeitvorteil von 60 bis 90 Tagen hinzu, da jede H100- oder Blackwell-Lieferung Audits des Technologieschutzplans erfordert. Microsofts Lizenz vom September 2024 enthielt vierteljährliche Inspektionsklauseln, was die Azure-Kapazitätsplanung erschwerte. Die massive Zuteilung von 35.000 Blackwell-Einheiten an G42 im Jahr 2025 war mit strengen Nicht-Wiederausfuhr-Bedingungen verbunden, was Käufer an das volle Abschreibungsrisiko bindet. Die Compliance-Hürde teilt den Markt in Unternehmen, die Audits bewältigen können, und solche, die sich mit Beschleunigern der Vorgeneration wie A100 oder AMD MI300X begnügen. Lokalisierungsbemühungen, darunter eine geplante regionale Chip-Verpackungsanlage, die von Mubadala unterstützt wird, gewinnen an Dynamik, da Käufer Lieferketten-Risiken absichern.

Hohe Anfangskapitalinvestitionen und Lieferkettenengpässe

Khaznas 100-MW-Bau in Adschman wird rund USD 1,1 Milliarden kosten und verdeutlicht den Richtwert von USD 10–12 Millionen pro MW für den Tier-3-Bau in den VAE. GPU-Server-Lieferzeiten verlängerten sich 2024 auf 26 Wochen, wobei Exportgenehmigungen weitere 8–10 Wochen hinzufügten. Stromverteilungs- und Präzisionskühlungskomponenten leiden unter ähnlicher Knappheit; Vertiv meldete Verzögerungen von 3 bis 4 Monaten bei einem 16-MW-Projekt in Dubai Silicon Oasis. Die Kapitalintensität schreckt spekulative Bauten ab und verlagert das Risiko auf Ankermieter, die bereit sind, mehrjährige Verpflichtungen einzugehen. Volatilität bei Kupfer- und Substratpreisen trübt zusätzlich die Budgetplanung und veranlasst zu Höherer-Gewalt-Klauseln, die vor 2023 selten in Verträgen vorkamen.

Segmentanalyse

Nach Tier-Typ: Tier 4 gewinnt an Bedeutung, da KI-Workloads Five-Nines-Verfügbarkeit fordern

Tier-3-Einrichtungen machten im Jahr 2025 71,24 % des Marktanteils des Datencentservermarkts der Vereinigten Arabischen Emirate aus, was die breite Unternehmensadoption widerspiegelt, die begrenzte Wartungsfenster akzeptiert. Tier-4-Standorte sollen bis 2031 eine CAGR von 19,54 % verzeichnen, da Hyperscaler und souveräne Cloud-Betreiber auf eine Verfügbarkeit von 99,995 % für KI-Inferenzcluster bestehen. Aus der Perspektive der Datencentservermarktgröße der Vereinigten Arabischen Emirate entfällt auf Tier-4-Installationen der Großteil der inkrementellen Megawatt zwischen 2026 und 2031. Die Tier-IV-Zertifizierung der AD Ports Group im Dezember 2025 unterstrich diesen Schwenk zur fehlertoleranten Architektur. Flüssigkühlung wird von Beginn an eingeplant und verschiebt die Leistungsdichten über 50 kW pro Rack – einen Grenzwert, ab dem Luftkühlung ineffizient wird.

Die von der Nationalen Behörde für elektronische Sicherheit auferlegte regulatorische Obergrenze macht Tier III effektiv zur Mindest-Compliance-Anforderung für staatliche Workloads. Unternehmen, die einst Tier-II-Notfallwiederherstellungsstandorte wählten, tendieren nun zu Tier-III-Concurrent-Maintainability und reduzieren geplante Ausfallzeiten auf unter 1,6 Stunden pro Jahr. Khaznas Zwei-Pfad-Stromversorgung und der 2N+1-Kühlungsplan sind typisch für den neuen Tier-III-Standard. Mit Blick auf die Zukunft werden Tier-IV-Bauten wahrscheinlich ausschließlich hyperscale bleiben, angesichts ihrer höheren Kapitalintensität und strengen Redundanzanforderungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Datencentergröße: Hyperscale-Kampusse erfassen KI- und Cloud-Migrationsströme

Große Einrichtungen, definiert als 1.000–5.000 Server, hielten im Jahr 2025 einen Anteil von 41,77 % und stellen private Suiten für multinationale Mieter innerhalb von Colocation-Kampussen bereit. Die Datencentservermarktgröße der Vereinigten Arabischen Emirate für Hyperscale-Bauten soll mit einer CAGR von 19,38 % wachsen, angetrieben durch das 200-MW-Programm von Microsoft-G42 und Dubais AED-2-Milliarden-Kampus von du. Mittelgroße Standorte (200–1.000 Server) bleiben bei regionalen Hauptsitzen beliebt, die Golf-Workloads in einem Emirat konsolidieren. Kleine Edge-Standorte mit weniger als 200 Servern liefern Niedriglatenz-5G-Dienste in Telekommunikations-Vermittlungsstellen.

Khaznas modulares 20-Hallen-Design in Adschman ermöglicht 5-MW-Schritte, die aktiviert werden, wenn Ankermieter sich verpflichten, und mindert so das Auslastungsrisiko. Hyperscale-Mieter umgehen typischerweise Händler und verhandeln direkte Volumenverträge mit Dell, HPE oder Supermicro und tauschen Flexibilität gegen Stückkosten-Einsparungen. Unternehmen in großen und mittelgroßen Hallen schätzen die Colocation-Neutralität, die eine Multi-Vendor-Beschaffung und eine einfachere Cloud-Rückführung ermöglicht.

Nach Datencentertyp: Hyperscaler und CSPs gewinnen, da souveräne Cloud-Mandate sich beschleunigen

Colocation-Standorte erzielten im Jahr 2025 einen Umsatzanteil von 56,87 %, was eine Präferenz für das Leasing von Strom und Fläche widerspiegelt. Dennoch sollen Hyperscaler und CSPs mit einer CAGR von 19,91 % wachsen, da souveräne Cloud-Rahmen öffentliche Workloads zur Unterbringung in lokal zertifizierten Regionen verpflichten. Microsofts Erweiterung über Khazna vergrößert Azures souveränen Footprint, während Oracles Blackwell-Supercluster die landesinterne KI-Kapazität stärkt.

Unternehmen benötigen weiterhin On-Premises-Racks für Niedrigstlatenz- oder Legacy-Workloads, aber viele sichern sich durch den Einsatz von Bare-Metal-als-Dienst ab, was monatliche Mieten statt Kapitalinvestitionen ermöglicht. Equinix's Dubai-IBX-Standorte befinden sich im Herzen dieser hybriden Topologie, beherbergen den VAE-Internet-Exchange und 3.000 IT-Anbieter. [1]Equinix, "Warum Dubai-Datencenter wählen?", EQUINIX.COM Der Marktanteil des Datencentservermarkts der Vereinigten Arabischen Emirate für Colocation soll schrittweise zugunsten von Hyperscale zurückgehen, da die Einführung Cloud-nativer Anwendungen zunimmt.

Nach Formfaktor: Mikro-Blades gewinnen an Bedeutung bei Edge- und IoT-Gateway-Installationen

�Ჹ����-��ö���-���������� behielten im Jahr 2025 einen Anteil von 62,65 % und balancieren Rechendichte mit Luftstrom. Viertel-Höhe- und Mikro-Blades sollen mit einer CAGR von 19,72 % wachsen, angetrieben durch Telekommunikations-Edge-Knoten, die in beengte 5G-Schränke passen. [2]du, "du startet GPU-als-Dienst", DU.AE �մDZ���-��ö���-���������� bleiben eine Nischenanwendung für Reservoir-Simulationen oder akademisches HPC.

Hohe Büromieten im Zentrum Dubais, die durchschnittlich USD 50–70 pro Quadratfuß betragen, schaffen einen wirtschaftlichen Anreiz zur Maximierung der Rechenleistung pro Quadratmeter und beschleunigen die Einführung von Mikro-Blades. Anbieter wie Supermicro und Quanta verzeichnen steigende Bestellungen für 1U-GPU-Knoten, die acht Beschleuniger aufnehmen können, und ermöglichen Telekommunikationsunternehmen, GPU-als-Dienst zu monetarisieren, ohne den Stellflächenbedarf zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung und Workload: Virtualisierung erholt sich, da Unternehmen Cloud-Workloads zurückführen

KI und ML verbrauchten im Jahr 2025 36,76 % der Serverkapazität, angeführt von souveränen KI-Projekten in Abu Dhabi. Die Datencentservermarktgröße der Vereinigten Arabischen Emirate für Virtualisierung und Private Cloud soll bis 2031 mit einer CAGR von 19,83 % wachsen, da der Bank-, Finanz- und Versicherungsbereich sowie Regierungsbehörden Workloads zurückverlagern, um Residenzregeln zu erfüllen. HPC-, speicherzentrierte und Edge-Workloads runden die Mischung ab.

Cloud-Ausgangsgebühren haben Unternehmen dazu veranlasst, die Gesamtbetriebskosten von Bare-Metal-Colocation mit hyperscale Pay-as-you-go-Angeboten zu vergleichen. Ergebnisse zeigen Einsparungen von 30–40 % über mehrjährige Zeiträume und katalysieren Rückverlagerungen zu lokalen VMware- und OpenStack-Clustern. Core42's H100-Pool, der auf Stundenbasis verfügbar ist, bietet eine Alternative für stoßweise KI-Aufgaben ohne langfristige Verpflichtung.

Geografische Analyse

Abu Dhabi beherbergte 2025 16 der 35 Einrichtungen des Landes und führt GPU-dichte Installationen durch G42's Stargate-Kampus und Oracles Blackwell-Supercluster an. Dubai unterhielt 18 Datencenter, darunter drei Equinix-IBX-Standorte, die das regionale Peering verankern, und profitiert von 15-Millisekunden-Verbindungen nach Mumbai. Fudschairas einzelner Standort liegt neben der 2Africa-Untersee-Landung und bietet Niedriglatenz-Transit für Content-Delivery-Netzwerke.

Die installierte Kapazität erreichte 2025 358 MW und soll bis 2028 auf rund 950 MW ansteigen, angetrieben durch eine Pipeline im Wert von USD 46,1 Milliarden, die 55 % der GCC-Gesamtmenge ausmacht. Khazna überschritt Ende 2023 eine Live-Kapazität von 300 MW und strebt bis 2029 850 MW durch Projekte in Abu Dhabi, Dubai und Adschman an. Initiativen von Microsoft-G42 und du werden bis 2027 rund 250–300 MW hinzufügen und das Abu-Dhabi-Dubai-Duopol bei Großprojekten wahrscheinlich erhalten.

Die Auslastung lag 2025 bei 98,7 %, was auf ein knappes Angebot hinweist. Gleichzeitige Hyperscale-Eröffnungen in 2026–2027 könnten den Markt jedoch vorübergehend in ein Überangebot kippen, wenn Enterprise-Cloud-Migrationen hinter den politischen Erwartungen zurückbleiben. Freizonenreize in Masdar City und Dubai Silicon Oasis, einschließlich vergünstigter Grünenergie-Tarife und beschleunigter Genehmigungsverfahren, lenken neue Projekte weiterhin in diese Cluster.

Wettbewerbslandschaft

Globale OEMs, darunter Dell, Hewlett Packard Enterprise, Lenovo, Cisco und Supermicro, konkurrieren um mehrjährige Auffrischungszyklen bei Khazna und Hyperscalern und erzielten 2025 zusammen einen Lieferanteil von 60 %. [3]ASBIS Middle East, "ASBIS-Nachrichten", ASBISME.AE Hyperscaler sichern Preise durch Direktverträge, oft gebündelt mit Software-Stacks wie Azure Stack HCI oder Exadata Cloud@Customer. Colocation-Betreiber wahren die Anbieter-Neutralität, bieten aber zunehmend verwaltete Dienste an, die auf etablierter Hardware standardisieren.

Telekommunikationskonzerne du und Etisalat integrieren vertikal und bieten GPU-als-Dienst für Unternehmen an, die Betriebskostenmodelle gegenüber Kapitalinvestitionen bevorzugen, und konkurrieren damit effektiv mit öffentlichen Cloud-GPU-Vermietungen. Hewlett Packard Enterprise kooperierte 2024 mit Khazna und startete den ersten verwalteten Direktflüssigkeitskühlungsdienst der Region mit einer behaupteten Steigerung der Rechenleistung um 20,7 % pro Kilowatt.

AMD plant, NVIDIAs Dominanz im Hochpreissegment durch einen gemeinsam von Cisco und G42 gebauten MI350X-Cluster im Jahr 2026 herauszufordern, was auf eine Diversifizierung bei Chip-Anbietern hinweist. Compliance bleibt streng, da ISO 27001, ISO 22301 und NESA-Audits alle Workloads mit Bezug zu Bundesdaten regeln. Anbieter mit vorab zertifizierten Blueprints verschaffen sich einen Beschaffungsvorteil, insbesondere wenn Exportkontrollverzögerungen enge KI-Projektzeitpläne gefährden können.

Branchenführer im Datencentservermarkt der Vereinigten Arabischen Emirate

International Business Machines (IBM) Corporation

Hewlett Packard Enterprise (HPE)

Lenovo Group Limited

Cisco Systems Inc.

Dell Technologies Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Microsoft und G42 schlossen die erste 50-MW-Phase ihrer 200-MW-Khazna-Erweiterung ab und ermöglichten frühzeitigen Zugang zu vertraulichem Computing für Abu-Dhabi-Regierungskunden.

- November 2025: Oracle stellte den ersten NVIDIA-Blackwell-Supercluster des Nahen Ostens in seiner Abu-Dhabi-Region bereit, um souveräne KI-Projekte zu beschleunigen.

- November 2025: Microsoft und G42 kündigten ein 200-MW-Datencenter-Kapazitätsprogramm über Khazna an, als Teil einer Verpflichtung von USD 15,2 Milliarden bis 2029.

- November 2025: Die Vereinigten Staaten genehmigten G42 die Einfuhr von 35.000 NVIDIA-Blackwell-GB300-GPUs im Rahmen des Validated-End-User-Rahmens.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Laut ���ϲ����� umfasst der Markt für Rechenzentrumsserver in den Vereinigten Arabischen Emiraten alle Rack-, Blade- und Micro-Server, die neu in eigens dafür errichteten Colocation-, Hyperscale-, Enterprise- und Edge-Einrichtungen in den sieben Emiraten installiert werden; die Werte werden in USD zum Endverbraucher-Verkaufspreis angegeben, einschließlich Vor-Ort-Integration und Drei-Jahres-Servicepaketen.

Ausschluss des Umfangs: Server, die in Zweigstellen, Übertragungswagen oder Telekommunikationsverteilerkästen eingesetzt werden, fallen nicht unter diese Studie.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Datencentergröße

- Kleines Datencenter

- Mittleres Datencenter

- Großes Datencenter

- Hyperscale-Datencenter

- Nach Datencentertyp

- Colocation-Datencenter

- Hyperscaler-Datencenter/CSPs

- Unternehmens- und Edge-Datencenter

- Nach Formfaktor

- �Ჹ����-��ö���-����������

- �մDZ���-��ö���-����������

- �վ�����ٱ��-��ö���-/�Ѿ������-����������

- Nach Anwendung/Workload

- Virtualisierung und Private Cloud

- Hochleistungsrechnen (HPC)

- Künstliche Intelligenz/Maschinelles Lernen und Datenanalyse

- Speicherzentriert

- Edge-/IoT-Gateways

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten in den VAE ansässige Anlagenbetreiber, globale OEM-Produktmanager, regionale Distributoren und Berater für die Planung von Rechenzentren in Dubai, Abu Dhabi und Sharjah. Diese Gespräche bestätigten die Anzahl der aktiven Racks, die Aktualisierungszyklen und die Pläne zum Selbstbau von Hyperscalern und ermöglichten es uns, Informationslücken zu schließen, die durch sekundäre Quellen entstanden sind.

Desk Research

Wir stützen uns auf öffentliche Tier-1-Datensätze, darunter die monatlichen Handelsblätter des UAE Federal Competitiveness & Statistics Center, die Cloud-Traffic-Bulletins der Regulierungsbehörde für Telekommunikation und Digital Government, die HS-Code-Importprotokolle des Zolls von Dubai für 8471 Server und die Daten der Internationalen Energieagentur zu Stromtarifen, um die physischen Zuflüsse, das Wachstum der Arbeitslast und die TCO-Trends zu verstehen. Zusätzliche Informationen stammen von Branchenverbänden wie der Gulf Data Center Association, von Fachartikeln in IEEE Access über die Einführung von Eintauchkühlung und von börsennotierten Anbietern, die die regionale Umsatzaufteilung offenlegen.

Kostenpflichtige Datenbanken wie D&B Hoovers für die Finanzdaten von Lieferanten, Volza für Manifeste auf Sendungsebene und Dow Jones Factiva für den Geschäftsfluss ermöglichen uns den Abgleich von Volumen und ASP-Korridoren, woraufhin unsere Analysten Ausreißer mit dem Open-Source-Datenstrom abgleichen. Diese Liste dient der Veranschaulichung; viele weitere Referenzen untermauern unsere Schreibtischarbeit.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Konstrukt beginnt mit der installierten IT-Last (MW) für 2024 und der durchschnittlichen Serverleistung, um die Nachfrage pro Einheit abzuleiten, die dann anhand gewichteter ASPs nach Formfaktor bepreist wird; selektive Bottom-Up-Prüfungen, einschließlich Lieferanten-Roll-Ups und Channel-Stock-Audits, dienen der Feinabstimmung der Gesamtzahlen. Zu den Schlüsselvariablen gehören die Ankündigung von Investitionen in Hyperscaler, die Entwicklung der Serverimporte, die durchschnittliche Rackdichte, die IT-Ausgaben von Unternehmen in den Vereinigten Arabischen Emiraten und die Sensibilität für Stromkosten. Eine multivariate Regression mit BIP-Wachstum und Cloud-Workload-Durchdringung als exogene Faktoren projiziert die Nachfrage bis 2030; wo Daten fehlen, folgt die Interpolation den dokumentierten Verzögerungen bei der Einführung von vergleichbaren GCC-Märkten, bevor sie durch primäre Expertenbereiche weiter gefiltert wird.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden mit den Versanddaten und den Stromzählerständen abgeglichen, gefolgt von einer zweistufigen Peer Review. Die Berichte werden jedes Jahr im Juni aktualisiert und zwischenzeitlich überarbeitet, wenn Investitionspläne, Einfuhrzölle oder große Kolokationserweiterungen die Ausgangsbasis wesentlich verändern; vor der Lieferung an den Kunden erfolgt eine abschließende Überprüfung durch einen Analysten.

Warum die Server-Baseline des Rechenzentrums von Mordor in den Vereinigten Arabischen Emiraten zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Formfaktor-Mixe wählen, die eigenen Hyperscale-Hallen nicht einheitlich behandeln oder die Datensätze in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Faktoren, die hier eine Rolle spielen, gehören: (1) ob Tower-Server außerhalb von Hallen mit Tier-Rating gezählt werden, (2) die Einbeziehung von gebündelter Software und Support, (3) die Extrapolation der ASP-Inflation und (4) die Häufigkeit von Modellaktualisierungen, wenn die an den Dirham gebundene Währung die Preisvolatilität dämpft.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 2,80 B (2025) | ���ϲ����� | - |

| USD 0,73 B (2025) | Regionale Beratung A | Schließt Hyperscale-Selbstbau-Racks aus und bewertet nur erstmalige Blade-Installationen |

| USD 3,30 B (2024) | Fachzeitschrift B | Hinzufügen von Tower-Servern in Büro-Serverräumen und Anwendung eines einheitlichen ASP-Aufschlags von 8 % ohne Anpassung der Einfuhrzölle |

Diese Vergleiche zeigen, wie selektive Umfangsentscheidungen oder ungeprüfte Preisannahmen die Gesamtsumme um mehr als eine Milliarde Dollar schwanken lassen, während Mordors disziplinierter Variablensatz und die jährliche Auffrischung den Entscheidungsträgern eine stabile, transparente Grundlage bieten.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Datencentserversektor der Vereinigten Arabischen Emirate bis 2031 erreichen?

Die Gesamtausgaben sollen bis 2031 USD 7,77 Milliarden erreichen, gegenüber USD 3,29 Milliarden im Jahr 2026.

Wie schnell nimmt die Tier-4-Adoption im ganzen Land zu?

Tier-4-Installationen sollen bis 2031 mit einer CAGR von 19,54 % zunehmen, da Hyperscaler und souveräne Cloud-Betreiber eine Verfügbarkeit von 99,995 % fordern.

Welche Emirate beherbergen heute den Großteil der Hyperscale-Kapazität?

Abu Dhabi und Dubai beherbergen zusammen den Großteil der bestehenden und geplanten Hyperscale-Kampusse, einschließlich des 200-MW-Microsoft-G42-Baus und Khaznas Multi-Standort-Pipeline.

Warum gewinnen Viertel-Höhe- und Mikro-Blade-Server an Bedeutung?

Telekommunikationsanbieter bevorzugen diese ultra-dichten Formfaktoren, um GPU- und CPU-Anzahlen in platzbeschränkten 5G-Edge-Standorten zu maximieren und Immobilienkosten im Zentrum Dubais zu senken.

Wie wirken sich Exportkontrollregeln auf GPU-Beschaffungslieferzeiten aus?

Die Lizenzierung für validierte Endnutzer fügt den Importplänen für NVIDIA-H100- und Blackwell-Beschleuniger rund 60–90 Tage hinzu und macht Liefertermine weniger vorhersehbar.

Welche Kapitalkosten sollten für den Bau eines Tier-3-Datencenters in den VAE angenommen werden?

Typische Baukosten liegen zwischen USD 10 Millionen und USD 12 Millionen pro Megawatt, vor Berücksichtigung von Servern und Netzwerkausrüstung.

Seite zuletzt aktualisiert am: