Größe und Marktanteil des saudi-arabischen Rechenzentrum-Baumarkts

�Ѳ������ü��������������

| Studienzeitraum | 2025 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 1.61 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 2.11 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 8.11 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 30.91% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des saudi-arabischen Rechenzentrum-Baumarkts von ���ϲ�����

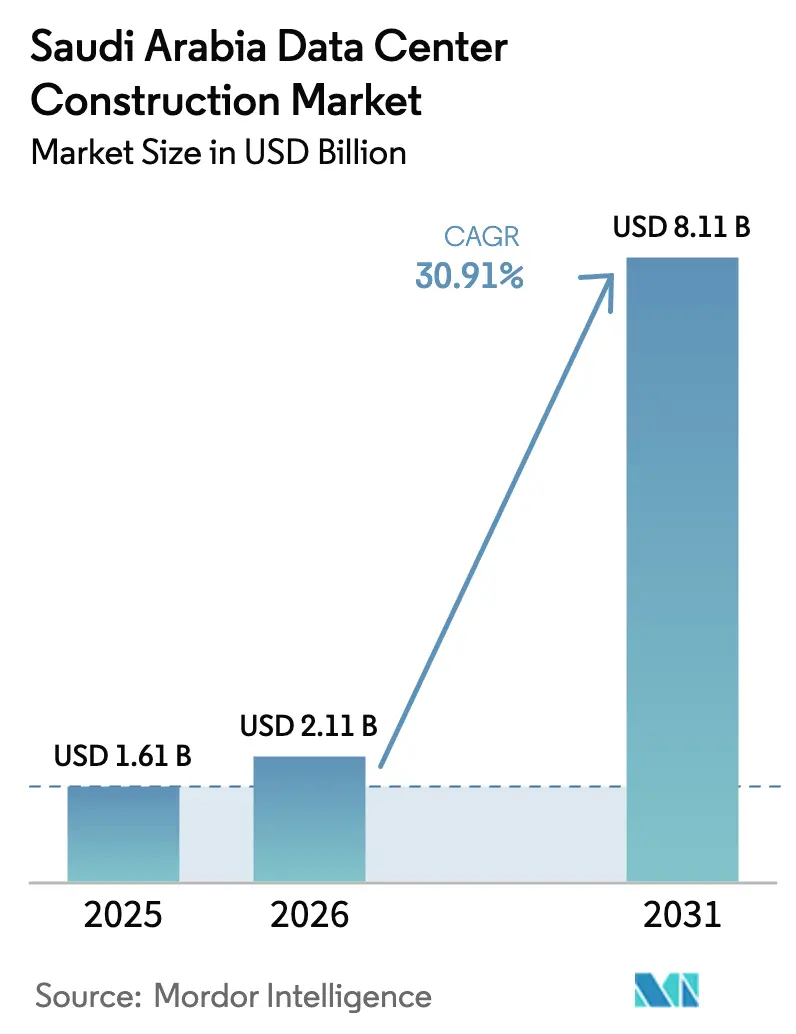

Die �Ѳ�����ٲ���öß�� des saudi-arabischen Rechenzentrum-Baumarkts wurde im Jahr 2025 auf 1,61 Milliarden USD geschätzt und soll von 2,11 Milliarden USD im Jahr 2026 auf 8,11 Milliarden USD bis 2031 wachsen, bei einer CAGR von 30,91 % während des Prognosezeitraums (2026–2031). Eine Kombination aus Anreizen im Rahmen der Vision 2030, verbindlichen Datensouveränitätsvorschriften und dem raschen Ausbau von Unterseekabeln hat das Königreich zum am schnellsten wachsenden regionalen Knotenpunkt für Infrastruktur der künstlichen Intelligenz gemacht. Hyperscale-Cloud-Anbieter haben milliardenschwere Kapitalprogramme zugesagt, während inländische Konglomerate erhebliche Mittel in leistungsintensive Anlagen investieren, die für Grafikprozessor-Cluster ausgelegt sind. Die Nachfrage wird auch durch den Ausbau von 5G-Edge-Netzen, die Verbreitung generativer KI-Workloads in den Bereichen Energie und Finanzen sowie bedeutende Digitalisierungsprojekte des öffentlichen Sektors angetrieben. Die Modernisierung des Stromnetzes und die Integration erneuerbarer Energien prägen die elektrischen Designs, und die Einführung von Flüssigkühlung beschleunigt sich, da die Betreiber auf die klimatischen Einschränkungen in Wüstengebieten reagieren.

Wichtigste Erkenntnisse des Berichts

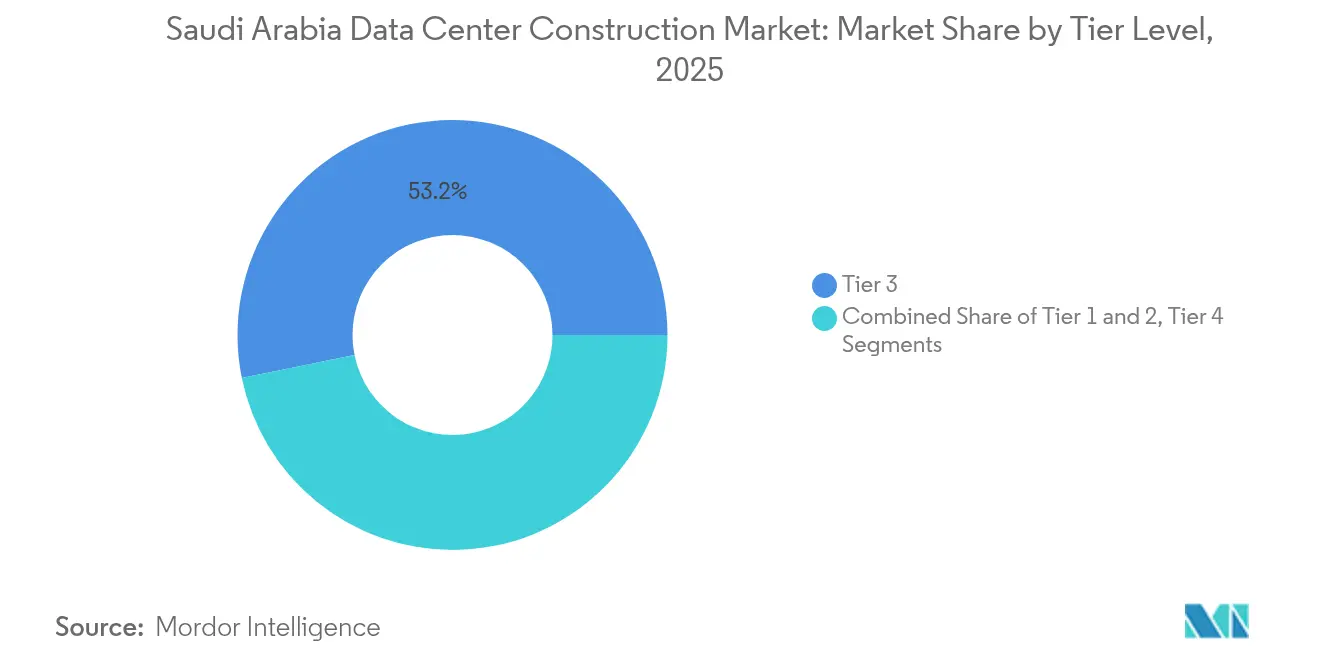

- Nach Tier-Typ entfiel im Jahr 2025 ein Marktanteil von 53,20 % im saudi-arabischen Rechenzentrum-Baumarkt auf Tier 3, während Tier 4 bis 2031 voraussichtlich mit einer CAGR von 31,34 % wachsen wird.

- Nach Rechenzentrumstyp hielt Kollokation im Jahr 2025 einen Umsatzanteil von 56,40 %, während selbst errichtete Hyperscaler mit einer CAGR von 31,75 % das höchste Wachstum aufweisen.

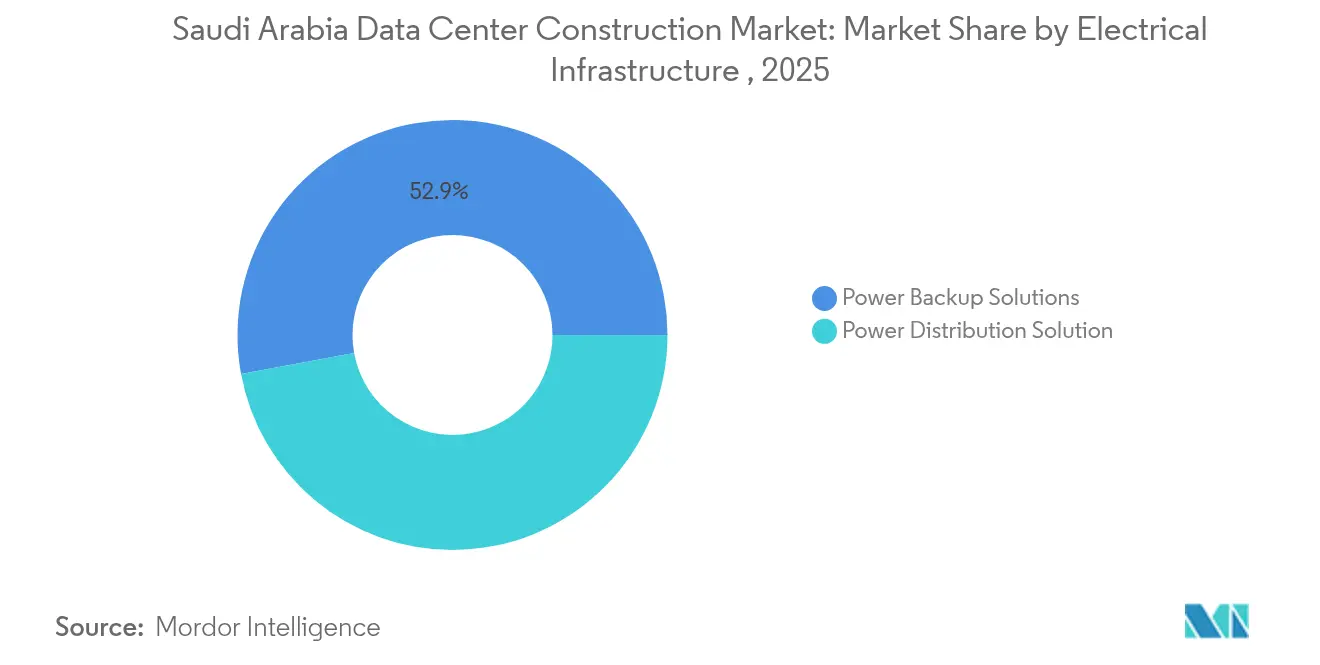

- Nach elektrischer Infrastruktur hielten Stromversorgungssicherungssysteme im Jahr 2025 einen Anteil von 52,90 % an der �Ѳ�����ٲ���öß�� des saudi-arabischen Rechenzentrum-Baumarkts; ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ�en werden zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 31,12 % wachsen.

- Nach mechanischer Infrastruktur entfielen im Jahr 2025 41,30 % der Ausgaben auf ��ü���������ٱ�, während Server und Speicher mit einer CAGR von 31,96 % das Wachstum anführen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des saudi-arabischen Rechenzentrum-Baumarkts

Analyse der Auswirkungen der Treiber*

| Treiber | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Staatliche Anreize für Hyperscale-Investitionen (Vision 2030 und PIF-Beschleuniger) | +8.2% | National, konzentriert in Riad, Dschidda, NEOM | Langfristig (≥ 4 Jahre) |

| Verbindliche Datensouveränitätsregeln, die inländische Bauvorhaben vorantreiben | +6.8% | National, mit Ausstrahlungseffekten auf regionale Betreiber | Mittelfristig (2–4 Jahre) |

| 5G-Ausbau treibt Edge- und mikro-modulare Einrichtungen voran | +4.3% | Städtische Zentren: Riad, Dschidda, Dammam | Kurzfristig (≤ 2 Jahre) |

| Lokalisierung von KI-/generativen KI-Workloads durch saudi-arabische Unternehmen | +7.1% | National, frühe Einführung in den Sektoren Energie und Finanzen | Mittelfristig (2–4 Jahre) |

| "NEOM"-Nullkohlenstoff-Rechenzentrumskonzept der Königlichen Kommission zieht globale Betreiber an | +3.8% | NEOM-Region, Demonstrationseffekt auf nationaler Ebene | Langfristig (≥ 4 Jahre) |

| Zunahme der Unterseekabellandungen (2Africa, Blue-Raman) steigert die Nachfrage nach Rechenzentren in Küstenregionen | +2.4% | Küstenstädte: Dschidda, Yanbu, Dammam | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Staatliche Anreize für Hyperscale-Investitionen

Die Vision 2030 stellt 100 Milliarden USD für Technologie bereit, einschließlich beschleunigter Genehmigungsverfahren, die die Zulassung von Rechenzentren auf sechs Monate verkürzen.[1]Kommission für Kommunikation, Weltraum und Technologie, „Lizenzierungsrahmen für Rechenzentren”, cst.gov.sa Die Kapitalbeteiligung des Public Investment Fund und subventionierte Stromtarife haben bereits Zusagen von über 15 Milliarden USD von AWS und Microsoft angezogen. Direkte Fiskalunterstützung verändert die Projektökonomie und sichert eine langfristige souveräne Kontrolle über kritische Rechenkapazitäten.

Verbindliche Datensouveränitätsregeln, die inländische Bauvorhaben vorantreiben

Das Gesetz zum Schutz personenbezogener Daten, das im September 2024 in Kraft getreten ist, macht die lokale Datenspeicherung für Unternehmen, die Daten von ansässigen Personen verarbeiten, verpflichtend und zwingt multinationale Konzerne, sich von Bahrain und Dubai abzuwenden. Grenzüberschreitende Datenübertragungen bedürfen nun einer Einzelfallgenehmigung, wodurch nationale Kapazitäten zu einer gesetzlichen Anforderung und nicht mehr zu einer Kostenfrage werden. Cloud-Anbieter priorisieren daher souveräne Regionen, um regulatorische Sanktionen zu vermeiden.

5G-Ausbau treibt Edge- und mikro-modulare Einrichtungen voran

Eine Bevölkerungsabdeckung von 78 % im Jahr 2024 und mediane Download-Geschwindigkeiten von über 300 Mbps schaffen Latenzschwellenwerte, die für entfernte Knotenpunkte nicht erreichbar sind. Telekommunikationsbetreiber investieren daher in vorgefertigte Mikromodule, die innerhalb von Wochen in der Nähe von Funknetzknoten installiert werden können. Diese Standorte ermöglichen neue Einnahmequellen wie Echtzeit-Analysen und Telemetrie für autonome Fahrzeuge.

Lokalisierung von KI-/generativen KI-Workloads durch saudi-arabische Unternehmen

Aramco hat die Rechenzentrumsleistung verdoppelt, um 1.500 PB aufzunehmen, und betreibt industrielle große Sprachmodelle, die eine kontinuierliche Betriebszeit erfordern.[2] Aramco, „Aramco erweitert digitale Infrastruktur”, aramco.com Ähnliche GPU-getriebene Erweiterungen bei STC und im Riad-Labor von IBM zeigen, wie inländische Unternehmen KI-Rechenleistung internalisieren und damit die Anfälligkeit gegenüber grenzüberschreitender Latenz und Sicherheitsrisiken begrenzen.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~)% Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Chronischer Mangel an Tier-3+-zertifizierten Fachkräften | -4.1% | National, besonders ausgeprägt in aufstrebenden Technologiezentren außerhalb von Riad | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsbeschränkungen für herkömmliche Kaltwasserkühlung | -2.8% | Wüstenregionen, geringere Auswirkungen auf Küstengebiete | Langfristig (≥ 4 Jahre) |

| Lange Vorlaufzeiten für 132-kV-Netzanschlüsse außerhalb des Riad-Clusters | -3.2% | Sekundärstädte und Industriezonen außerhalb von Riad | Mittelfristig (2–4 Jahre) |

| Strenge Saudisierungsquoten erhöhen die Projektarbeitskosten | -2.1% | National, insbesondere internationale Auftragnehmer betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Chronischer Mangel an Tier-3+-zertifizierten Fachkräften

Der lokale Talentpool hinkt dem Ausbautempo der Anlagen hinterher, was Betreiber dazu zwingt, Fachkenntnisse zu importieren und zu einer Lohninflation von 40–60 % über dem Golfstaaten-Durchschnitt führt. Verzögerungen bei der Personalbesetzung verschieben Inbetriebnahmepläne und verringern die Verfügbarkeit für gleichzeitige Bauvorhaben.

Wasserknappheitsbeschränkungen für herkömmliche Kaltwasserkühlung

Da 70 % des Süßwassers durch Entsalzung gewonnen werden, bevorzugen Regulierungsbehörden zunehmend Flüssigkeitstauchtauchsysteme und Wärmetauscher-Systeme für hintere Türen. Microsoft hat sich zu „null Wasserverbrauch” in saudi-arabischen Einrichtungen bis 2026 verpflichtet,[3]Microsoft, „Fortschrittsbericht zur Microsoft Cloud-Region”, microsoft.com und damit einen Präzedenzfall geschaffen, der herkömmliche Kaltwasseranlagen in ariden Innengebieten obsolet machen könnte.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Tier-Typ: Dynamik verschiebt sich in Richtung Tier-4-Zuverlässigkeit

Tier-3-Einrichtungen hielten im Jahr 2025 einen Umsatzanteil von 53,20 %, aber Tier 4 ist auf dem Weg zu einem jährlichen Wachstum von 31,34 %, da KI-Workloads gleichzeitige Wartbarkeit erfordern. Der USD 1,5 Milliarden schwere Sprachverarbeitungseinheit-Campus von Groq in Dammam ist ein Beispiel dafür, dass Unternehmen fehlertolerante Architekturen wählen, die jeden einzelnen Fehlerpunkt ausschließen.

Die höhere Kapitalintensität wird durch Premiumpreise ausgeglichen; Kunden aus dem Energie- und Finanzsektor akzeptieren Kostensteigerungen von 40–60 %, um autonome Bohr- oder algorithmische Handelsplattformen zu schützen. Im Prognosezeitraum erwartet der saudi-arabische Rechenzentrum-Baumarkt, dass sich Tier-4-Flächen über Hyperscaler hinaus auf regulierte Branchen ausweiten und damit das allgemeine Stabilitätsniveau anheben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Rechenzentrumstyp: Hyperscaler definieren souveränes Eigentum neu

Kollokation bleibt bedeutend mit 56,40 % der Ausgaben im Jahr 2025, doch selbst errichtete Projekte steigen mit 31,75 % pro Jahr, da Cloud-Anbieter direkte Kontrolle über Sicherheit, Strom und Netzarchitektur verlangen. Die �Ѳ�����ٲ���öß�� des saudi-arabischen Rechenzentrum-Baumarkts für selbst errichtete Campusse wird bis 2031 voraussichtlich 3,35 Milliarden USD übersteigen. Anbieter gleichen dies durch hybride Suiten aus: center3 kombiniert dedizierte Hallen mit gemeinsam genutzten Meet-me-Räumen, die mit dem 2Africa-Kabel verbunden sind. Diese Kombination ermöglicht Migrationspfade für Unternehmen und bewahrt gleichzeitig die Hyperscale-Wirtschaftlichkeit.

Nach elektrischer Infrastruktur: Hochspannungsverteilung führt die Expansion an

Stromversorgungssicherungsgeräte erfassten 52,90 % der �Ѳ�����ٲ���öß�� des saudi-arabischen Rechenzentrum-Baumarkts im Jahr 2025, was den Bedarf an unterbrechungsfreiem Betrieb widerspiegelt. Für die Zukunft verzeichnen Stromverteilungsgeräte die höchste CAGR von 31,12 %, da Betreiber von 480-V- auf 13,8-132-kV-Designs umsteigen, die Leitungsverluste reduzieren und erneuerbare Energiequellen integrieren.

Große Campusse wie der 1,5-GW-NEOM-Komplex von DataVolt erfordern speziell errichtete Umspannwerke und dynamische Lastausgleichssysteme, die Solaranlagen integrieren. Zu den Investitionssteigernden gehören Sammelschienenleitungen, Statikschaltfelder und fortschrittliche Energiespeichermodule.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach mechanischer Infrastruktur: Rechenkapazitätsdichte treibt Ausgaben für Server und Speicher an

��ü���������ٱ� halten weiterhin einen Anteil von 41,30 %, aber Server und Speicher verzeichnen bis 2031 eine CAGR von 31,96 %, unterstützt durch steigende GPU-Zahlen pro Rack. Tauchtauschkühlung hat sich vom Pilotversuch zum Mainstream entwickelt und erzielt 70 % Energieeinsparungen und eine 20-prozentige Reduzierung der Bodenfläche.

Der saudi-arabische Rechenzentrum-Baumarkt profitiert von der lokalen Fertigung: Die ProLiant-Gen11-Produktionslinie von HPE im Königreich verkürzt Vorlaufzeiten und erfüllt Saudisierungsziele. Rack-Anbieter liefern nun standardmäßig 60-kW-bewertete Schränke, verglichen mit 10-kW-Designs noch vor zwei Jahren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Riad konzentriert rund 273 MW installierter IT-Last und profitiert von staatlicher Nachfrage, Kunden aus dem Finanzdienstleistungsbereich und der Nähe zu nationalen Netzaufrüstungen. Die Hauptstadt bleibt daher der Ankerpunkt des saudi-arabischen Rechenzentrum-Baumarkts. Die Küstenzentren Dschidda und Dammam beherbergen jeweils mehr als 120 MW, unterstützt durch 2Africa- und Africa-1-Kabellandungen, die eine Hin- und Rücklatenz von unter 25 ms zu drei Kontinenten ermöglichen.

NEOM führt einen dritten Entwicklungspol ein. Seine regulatorische Autonomie, vollständige Versorgung mit erneuerbarer Energie und das Null-Flüssigkeitsablass-Gebot ziehen Betreiber an, die auf ESG-orientierte Kunden abzielen. Der USD 5 Milliarden schwere Oxagon-Campus von DataVolt wird 1,5 GW bereitstellen und den Marktanteil des saudi-arabischen Rechenzentrum-Baumarkts nach Inbetriebnahme erheblich in Richtung des Nordwestkorridors verschieben.

Sekundärstädte wie Yanbu, Medina und Abha entwickeln sich zu Edge-Standorten, die auf 5G-Cluster ausgerichtet sind. Lange Vorlaufzeiten für 132-kV-Netzzugang und begrenzte Fachkräfte verlangsamen jedoch hyperscale Ambitionen in diesen Regionen. Anreize, die an Programme zur industriellen Diversifizierung geknüpft sind, könnten diese Lücke nach und nach schließen, sobald Stromübertragungsprojekte nach 2027 abgeschlossen sind.

Wettbewerbslandschaft

Die Wettbewerbslandschaft weist eine moderate Konzentration auf. Der etablierte Telekommunikationsbetreiber STC nutzt 25 Rechenzentren und Unterseekabelanlagen, während neutrale Anbieter wie center3 und Gulf Data Hub regionale Vernetzungstiefe hinzufügen. Hyperscaler, darunter AWS und Microsoft, verpflichten sich zu direkt eigenen Campussen und verändern damit Beschaffungsstandards sowie die Einführung von Flüssigkühlung und standortgebundenen Solaranlagen.

Inländische Gruppen wie Alfanar und Mobily diversifizieren in digitale Infrastruktur und nutzen bestehende Portfolios in Elektrotechnik und Glasfaser, um EPC-Aufträge zu gewinnen. Ausrüstungspartnerschaften, veranschaulicht durch DataVolts USD 20 Milliarden schweres Supermicro-Rahmenwerk, unterstützen Multi-Gigawatt-Ausbauten und schaffen Verhandlungsmacht bei Server- und Rack-Preisen.

Die Strategiedifferenzierung konzentriert sich auf die Beschaffung erneuerbarer Energie, Wärmerückgewinnungskonzepte und die Einhaltung von Saudisierungszielen. Betreiber, die Belegschaftsakademien aufbauen, erzielen eine schnellere Inbetriebnahme und geringere Fluktuationskosten als Wettbewerber, die auf Expatriate-Talente angewiesen sind.

Branchenführer im saudi-arabischen Rechenzentrum-Bau

Alfanar Group

Linesight

ICS Arabia

SALFO SA

ALEC Engineering & Contracting

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: DataVolt unterzeichnete ein Memorandum im Wert von 20 Milliarden USD mit Supermicro zum Bau von Hyperscale-KI-Campussen, die mit erneuerbaren Energien betrieben werden.

- März 2025: Alfanar Group verpflichtete sich zu 1,4 Milliarden USD für vier saudi-arabische Einrichtungen mit Schwerpunkt auf hochdichte Racks.

- Februar 2025: Groq eröffnete ein KI-Rechenzentrum im Wert von 1,5 Milliarden USD in Dammam mit 19.000 Sprachverarbeitungseinheiten.

- Februar 2025: Die LEAP-2025-Konferenz generierte KI- und Rechenzentrum-Zusagen in Höhe von 20 Milliarden USD, einschließlich der 1-Milliarden-USD-Cloud-Einrichtung von Equinix.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

���ϲ����� definiert den saudi-arabischen Markt für den Bau von Rechenzentren als alle Investitionsausgaben für den Neubau oder größere Erweiterungsprojekte, die Bauarbeiten, die elektrische Verteilung, die mechanische Kühlung, Brandschutzsysteme und die Einrichtung des weißen Raums für IT-Racks umfassen. Die Werte erfassen daher die Ausgaben für Engineering, Beschaffung und Bau (EPC) für Einrichtungen der Stufen I-IV, unabhängig vom Eigentumsmodell (Unternehmen, Colocation oder Hyperscale).

Ausschluss des Umfangs: Der laufende Betrieb der Einrichtung und die routinemäßigen Wartungsdienste liegen außerhalb unseres Universums für die Dimensionierung.

Überblick über die Segmentierung

- Nach Tier-Typ

- Tier 1 und 2

- Tier 3

- Tier 4

- Nach Rechenzentrumstyp

- Kollokation

- Selbst errichtete Hyperscaler (CSPs)

- Unternehmensrechenzentren und Edge

- Nach Infrastruktur

- Nach elektrischer Infrastruktur

- ���ٰ��dz�������ٱ��ܲԲ�����ö���ܲԲ�

- ���ٰ��dz���������ǰ����ܲԲ��������������ܲԲ�����ö���ܲԲ����

- Nach mechanischer Infrastruktur

- ��ü���������ٱ�

- Racks und Schränke

- Server und Speicher

- Weitere mechanische Infrastruktur

- Allgemeiner Bau

- Dienstleistungen – Design und Beratung, Integration, Support und Wartung

- Nach elektrischer Infrastruktur

- Tier 1 und 2

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Wir sprachen mit EPC-Projektleitern, Colocation-Strategiechefs, Hyperscaler-Beschaffungsleitern und lokalen Code-Beratern in Riad, Jeddah und Dammam. In den Gesprächen konnten wir die durchschnittlichen Verzögerungen bei der Bauzeit, die Akzeptanz von Flüssigkühlung und die realen Kosten pro Megawatt klären und so sekundäre Hinweise abgleichen und die Eskalationsannahmen verfeinern.

Desk Research

Unsere Analysten begannen mit gesetzlich vorgeschriebenen Daten, Genehmigungen des saudischen Ministeriums für Gemeinden, ländliche Angelegenheiten und Wohnungsbau, CST-Kapazitätsanmeldungen, GASTAT-Baupreisindizes und ZATCA-Importtarifen für Schaltanlagen und Klimageräte. Um die regionalen Stromkosten und Dieseltrends zu vergleichen, haben wir die Reihen des Saudi Energy Efficiency Center und der IEA ausgewertet, während die White Papers des Uptime Institute und des Saudi Green Building Forum Signale für die Planung und die Einführung neuer Technologien liefern. Kostenpflichtige Feeds wie D&B Hoovers und Dow Jones Factiva lieferten Informationen über die Umsatzverteilung der Auftragnehmer und Projektankündigungen. Diese Liste ist nur ein Anhaltspunkt; viele weitere öffentliche und firmeneigene Quellen flossen in die Studie ein.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell beginnt mit historischen Baugenehmigungen und angekündigten IT-Last-Pipelines; diese werden anhand regionsspezifischer $/MW-Benchmarks, die um Stahl- und Kupferindizes bereinigt werden, bewertet. Die Ergebnisse werden Bottom-up mit stichprobenartigen Rechnungen von Auftragnehmern und Kanalüberprüfungen von Generator-, USV- und Kühlanlagenlieferungen abgeglichen. Die wichtigsten Faktoren, die Vision 2030-Zusagen für Großanlagen, die Vorlaufzeiten für den Netzanschluss, die lokale Stahlinflation, die bevorzugte Schichtzusammensetzung und die durchschnittliche Gestelldichte, fließen in eine multivariate Regression ein, die die Ausgaben bis 2030 prognostiziert. In Fällen, in denen die Roll-ups der Zulieferer nicht vollständig transparent sind, werden die Lücken anhand der durchschnittlichen Projektgröße pro Ebene berechnet und konservative Belegungsrampen angewendet.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Kapazitätsverfolgungsprogramme und aufgelisteter Auftragnehmerrückstände auf Abweichungen geprüft. Leitende Analysten überprüfen Anomalien vor der Veröffentlichung. Der Datensatz wird jedes Jahr aktualisiert, wobei zwischenzeitliche Aktualisierungen in der Mitte des Zyklus durch wichtige Investitionsankündigungen ausgelöst werden.

Warum Mordor's Saudi Arabia Data Center Construction Baseline verlässlich ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Kostenbereiche, Ebenendefinitionen und Währungsgrundlagen wählen.

Zu den wichtigsten Unterschieden gehören die Aktivierung von Ausstattungsarbeiten, die Behandlung von selbst gebauten Hyperscale-Schalen, Eskalationsfaktoren für Stahl und die Häufigkeit von Aktualisierungen. Unsere Studie gibt die Ausgaben für 2025 in konstanten Dollars für 2024 an, verwendet geprüfte Projektlisten der Vision 2030 und wird jährlich aktualisiert; Praktiken, die einige Anbieter auslassen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 1,61 MRD. USD (2025) | ���ϲ����� | - |

| USD 0,23 B (2024) | Regionale Beratung A | ohne "Hyperscale"-Rohbauarbeiten, nur anhand des Gesamtwerts des Auftrags |

| USD 2,31 B (2024) | Globale Unternehmensberatung B | zählt die Ausgaben für den Betrieb von Anlagen und wendet globale $/MW ohne saudische Kostendeflatoren an |

Diese Vergleiche zeigen, dass die disziplinierte Auswahl des Umfangs, die saudi-arabischen Kostenkurven und der jährliche Aktualisierungszyklus von Mordor eine ausgewogene, transparente Grundlage bieten, auf die sich Planer verlassen können.

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der saudi-arabische Rechenzentrum-Baumarkt im Jahr 2031 haben?

Es wird erwartet, dass der Markt bis 2031 einen Wert von 8,11 Milliarden USD erreicht, was einer CAGR von 30,91 % ab 2026 entspricht.

Welche Tier-Klassifizierung wächst am schnellsten?

Tier-4-Infrastruktur weist das höchste Wachstum auf und expandiert jährlich mit 31,34 %, da KI-Workloads gleichzeitige Wartbarkeit erfordern.

Warum entscheiden sich Hyperscaler in Saudi-Arabien für selbst errichtete Projekte?

Verbindliche Datensouveränitätsregeln und der Bedarf an maßgeschneiderten hochdichten Designs veranlassen Cloud-Anbieter dazu, Einrichtungen direkt zu besitzen und zu betreiben.

Wie beeinflusst Wasserknappheit die Wahl der Kühltechnologie?

Betreiber wechseln zu Flüssigkeitstauchtauch- und Wärmetauscher-Systemen für hintere Türen, die den Süßwasserverbrauch um bis zu 70 % reduzieren.

Seite zuletzt aktualisiert am: