�Ѳ�����ٲ���öß�� und Marktanteil des Saudi-Arabien-Rechenzentrums-Netzwerks

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

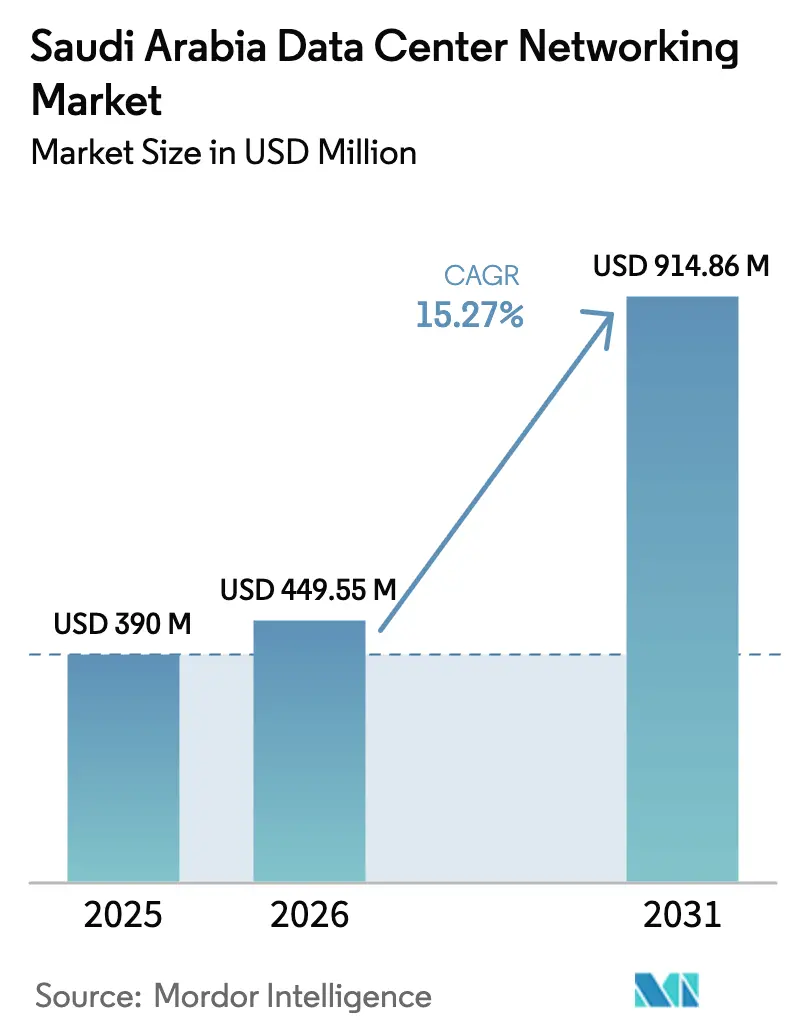

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 390 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 449.55 Millionen US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 914.86 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.27% CAGR |

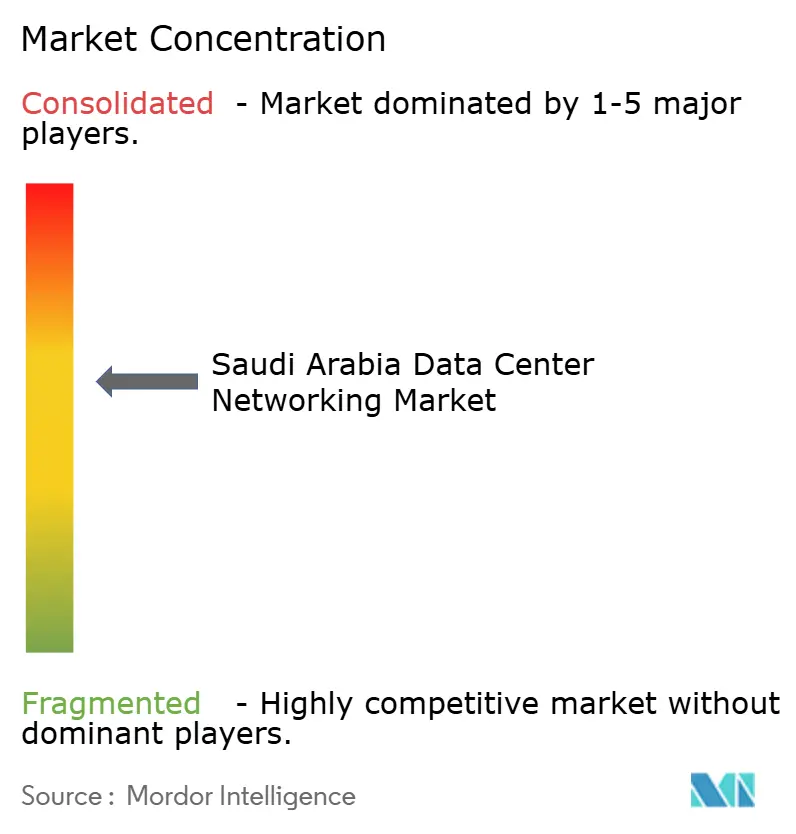

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Saudi-Arabien-Rechenzentrums-Netzwerkmarkts durch ���ϲ�����

Die �Ѳ�����ٲ���öß�� des Saudi-Arabien-Rechenzentrums-Netzwerkmarkts wird voraussichtlich von 390 Millionen USD im Jahr 2025 auf 449,55 Millionen USD im Jahr 2026 anwachsen und bis 2031 eine Prognose von 914,86 Millionen USD bei einer jährlichen Wachstumsrate (CAGR) von 15,27 % über den Zeitraum 2026–2031 erreichen. Starke politische Unterstützung im Rahmen der Vision 2030, ein staatliches Rechenzentrum-Programm in Höhe von 18 Milliarden USD sowie der Aufbau von Hyperscaler-Cloud-Regionen verlagern Kapital von Kohlenwasserstoff-Assets hin zur digitalen Infrastruktur. Steigende Arbeitslasten im Bereich künstliche Intelligenz (KI) und Hochleistungsrechnen (HPC) beschleunigen Upgrades auf Spine-Leaf-Architekturen und treiben die Nachfrage nach Switching-Fabrics mit mehr als 100 GbE voran. Datenlokalisierungsvorschriften im Rahmen des Regulierungsrahmens für Cloud-Computing (CCRF) zwingen globale Anbieter dazu, inländische Kapazitäten aufzubauen, was die heimischen Netzwerkausgaben stärkt. An Großprojekte wie NEOM gebundene Strombezugsverträge (PPAs) für erneuerbare Energien senken gleichzeitig die Betriebskosten und untermauern Nachhaltigkeitsziele, was grünes Netzwerken zu einem Differenzierungsmerkmal für Investoren macht.

Wichtigste Erkenntnisse des Berichts

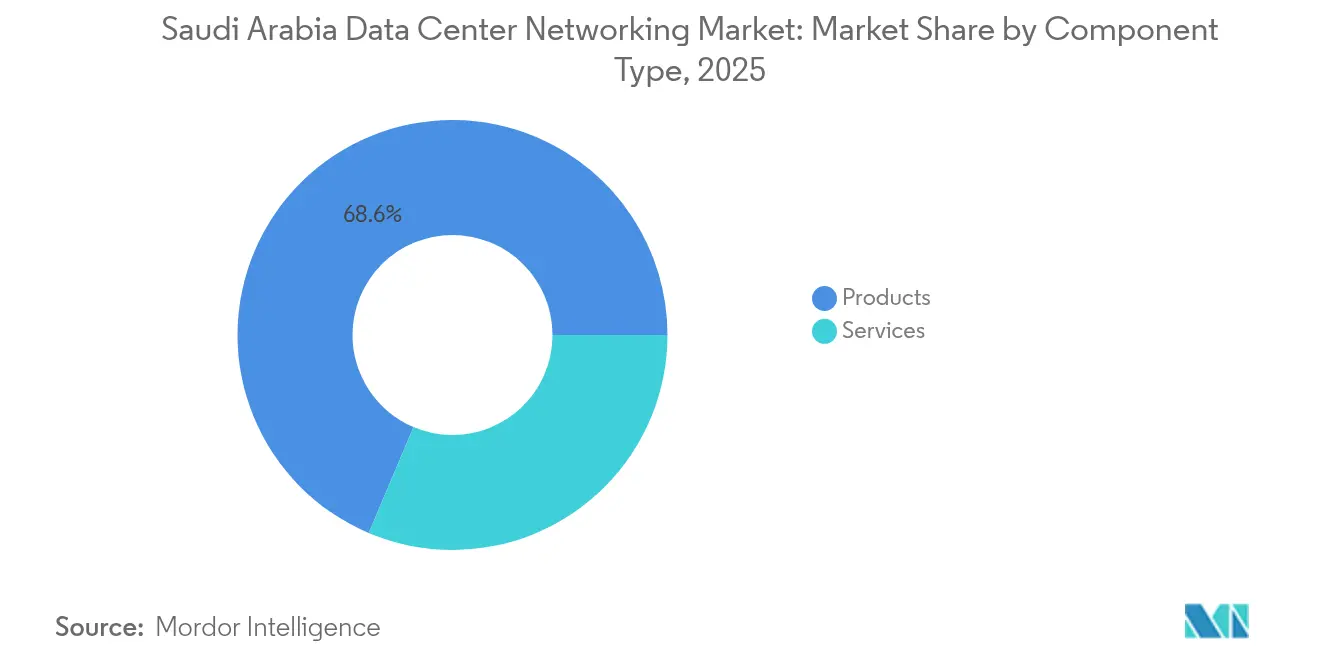

- Nach Komponente entfielen im Jahr 2025 68,63 % des Marktanteils des Saudi-Arabien-Rechenzentrums-Netzwerkmarkts auf Produkte, während Dienstleistungen bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 18,08 % expandieren sollen.

- Nach Endnutzer führte IT & Telekommunikation im Jahr 2025 mit einem Umsatzanteil von 35,92 %; Regierung & Verteidigung verzeichnet bis 2031 eine jährliche Wachstumsrate (CAGR) von 17,62 %.

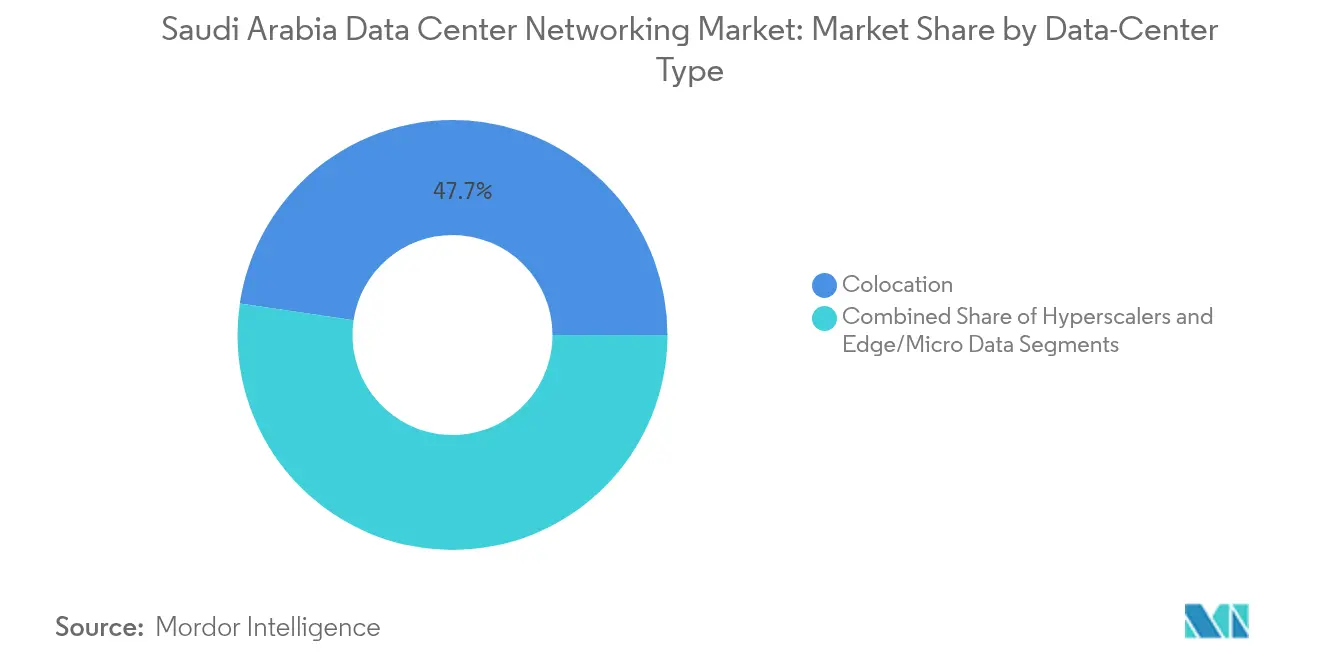

- Nach Rechenzentrums-Typ erreichte Kollokation im Jahr 2025 einen Anteil von 47,66 % am Saudi-Arabien-Rechenzentrums-Netzwerkmarkt, während Hyperscaler/Cloud-Dienstleister bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 18,97 % wachsen.

- Nach Bandbreite hielt 25–40 GbE im Jahr 2025 einen Anteil von 33,71 % an der �Ѳ�����ٲ���öß�� des Saudi-Arabien-Rechenzentrums-Netzwerkmarkts; >100 GbE ist das am schnellsten wachsende Segment mit einer jährlichen Wachstumsrate (CAGR) von 20,02 %.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse des Saudi-Arabien-Rechenzentrums-Netzwerkmarkts

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Vision 2030 nationales Rechenzentrum-Programm im Wert von 18 Milliarden USD | +4.2% | National, konzentriert in Riad, Dschidda, Dammam | Langfristig (≥ 4 Jahre) |

| Aufbau von Hyperscaler-Cloud-Regionen (AWS, Google, Oracle) | +3.8% | National, mit primären Knotenpunkten in Großstädten | Mittelfristig (2–4 Jahre) |

| KI/HPC-Aufbau (z. B. Aramco „Dammam-7”) | +2.9% | Regionale Cluster in der Ostprovinz, nationale Expansion | Mittelfristig (2–4 Jahre) |

| Strombezugsverträge (PPAs) für erneuerbare Energien zur Ermöglichung von grünem Rechenzentrums-Netzwerken | +1.7% | NEOM, Red-Sea-Projekt, nationale Expansion | Langfristig (≥ 4 Jahre) |

| Datenlokalisierungsvorschriften (CCRF) | +2.1% | National, alle Sektoren betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Vision 2030 nationales Rechenzentrum-Programm im Wert von 18 Milliarden USD

Das Programm zielt bis 2030 auf mehr als 1.300 MW Kapazität ab und übertrifft damit bei weitem die für die nächsten fünf Jahre prognostizierte Lücke von 360 MW. Jedes zusätzliche Megawatt treibt einen inkrementellen Netzwerkausgabenanstieg von 15–20 % an und stimuliert den Wettbewerb mehrerer Anbieter um Ethernet-Switching, optischen Transport und Software-Defined-Networking-Controller (SDN-Controller). Lokale Systemintegratoren wie Al Moammar Information Systems skalieren von 300 MW auf 1.000 MW und zeigen damit, wie inländische Unternehmen sich neu positionieren, um die Hyperscaler-Nachfrage zu bedienen.[1]Argaam, "Al Moammar erweitert die Kapazität auf über 1.000 MW", argaam.com Die Initiative beinhaltet auch Strombezugsverträge (PPAs) für erneuerbare Energien, die Anbieter dazu zwingen, Strom- und Wärmemanagement in Wüstenklimaten zu optimieren.

Aufbau von Hyperscaler-Cloud-Regionen

Oracles zweite öffentliche Cloud-Region wurde im August 2024 mit einem ausdrücklichen KI-Fokus in Betrieb genommen.[2]Oracle Corporation, "Oracle eröffnet zweite Cloud-Region in Saudi-Arabien", oracle.com Microsoft schloss den Aufbau seiner Saudi-Arabien-Region im Dezember 2024 ab, während AWS ein Startfenster für 2026 bestätigte. Hyperscaler bevorzugen Spine-Leaf-Fabrics, 400-GbE-Optik und offene Standard-Automatisierung, wodurch der Saudi-Arabien-Rechenzentrums-Netzwerkmarkt über traditionelle dreistufige Architekturen hinausgeht. Die rasche Einführung programmierbarer Schnittstellen fördert auch lokale Software-Ökosysteme rund um absichtsbasiertes Netzwerken und Telemetrieanalysen.

KI/HPC-Aufbau (z. B. Aramco „Dammam-7”)

Aramcos Supercomputer Dammam-7 zählt zu den weltweit führenden Systemen und erfordert InfiniBand, Remote-Direct-Memory-Access-Protokolle (RDMA-Protokolle) sowie Terabit-Backbone-Netzwerke. Die Partnerschaft von HUMAIN mit NVIDIA zur Bereitstellung von 18.000 GPUs treibt die Anforderungen an extrem niedrige Latenzzeiten weiter an und erhöht die Nachfrage nach stauungsgesteuertem Routing und Echtzeit-Leistungsüberwachung. SDIAs 24-MW-KI-Anlage in Riad bekräftigt KI-first-Netzwerkdesign-Prinzipien wie nicht-blockierende Fabrics und GPU-zu-GPU-Nachrichtenübermittlung.

Datenlokalisierungsvorschriften (CCRF)

Das CCRF verpflichtet sensible Arbeitslasten – insbesondere in den Bereichen Finanzen und Regierung – dazu, auf saudi-arabischem Boden zu verbleiben, und zwingt Cloud-Anbieter dazu, inländische Zonen und redundante Verbindungen aufzubauen. Die daraus resultierenden Architekturen replizieren Cloud-Verfügbarkeitszonentopologien im Inland und steigern die Nachfrage nach Metro-Glasfaserringen, Verschlüsselung im Ruhezustand und bei der Übertragung sowie nach souveränen Schlüsselverwaltungssystemen.

Analyse der Hemmnis-Auswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und importabhängige Lieferketten-Exponierung | -2.8% | National, alle Marktsegmente betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an zertifizierten Fachkräften im Bereich fortgeschrittenes Netzwerken | -1.9% | National, konzentriert in technischen Zentren | Mittelfristig (2–4 Jahre) |

| Datensouveränitäts- und Menschenrechtsprüfung | -1.4% | National, internationale Anbieter betreffend | Kurzfristig (≤ 2 Jahre) |

| Knappheit an Kühlwasser und Nachhaltigkeitsgrenzen | -1.1% | Wüstenregionen, Großanlagen betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Investitionskosten und importabhängige Lieferketten-Exponierung

Mehr als 85 % der Netzwerkhardware wird importiert, wodurch Betreiber USD-SAR-Währungsschwankungen und logistischen Verzögerungen ausgesetzt sind. Vorschriften zum lokalen Inhalt erfordern eine Teilmontage im Königreich, was die Kostenstruktur für kleinere Unternehmen erhöht. US-amerikanische Anbieter nennen Dual-Use-Exportkontrollen und inländische Testvorschriften als Hindernisse, die Bereitstellungsvorlaufzeiten verlängern und Margen komprimieren.

Mangel an zertifizierten Fachkräften im Bereich fortgeschrittenes Netzwerken

Die nationale Strategie für Daten & KI zielt darauf ab, bis 2030 20.000 Spezialisten auszubilden, doch Fachkenntnisse in den Bereichen hochentwickeltes Software-Defined-Networking (SDN), KI-Fabrics und Quantennetzwerke bleiben knapp. Eine Umfrage des C4IR Saudi-Arabien aus dem Jahr 2024 unter 150 kleinen und mittelständischen Unternehmen (KMU) verzeichnete durchschnittliche Bereitstellungsverzögerungen von drei Monaten aufgrund von Fachkräftemangel. Die Abhängigkeit von ausländischen Beratern treibt die Betriebskosten in die Höhe und begrenzt das Tempo, mit dem der Saudi-Arabien-Rechenzentrums-Netzwerkmarkt Plattformen der nächsten Generation aufnehmen kann.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Komponente: Beschleunigung der Dienstleistungen übertrifft Produkte

Produkte hielten im Jahr 2025 68,63 % des Saudi-Arabien-Rechenzentrums-Netzwerkmarkts, verankert durch Ethernet-Switches für Spine-Leaf-Fabrics. Router und SAN-Hardware weichen konvergierten Architekturen, während Software-Defined-Networking-Controller (SDN-Controller) zum Mainstream werden, da Automatisierung unerlässlich wird. Die �Ѳ�����ٲ���öß�� des Saudi-Arabien-Rechenzentrums-Netzwerkmarkts, die Produkten zuzuordnen ist, verläuft auf einer flacheren Kurve, da Hyperscaler Mengenrabatte aushandeln und offene Switching-Hardware einsetzen. Hingegen wachsen Dienstleistungen jährlich um 18,08 %, da Betreiber Integrationsunterstützung, proaktiven Support und verwaltete Netzwerkbetriebe anstreben.

Die Nachfrage nach Installation, Integration und Beratung ergibt sich direkt aus Qualifikationslücken; große Unternehmen bevorzugen schlüsselfertige Konzepte, die auf die CCRF-Compliance ausgerichtet sind. Verwaltete Netzwerkdienste monetarisieren KI-gestützte Analysen für Stau-, Latenz- und Leistungsoptimierung und verlagern Einnahmen von einmaligen Verkäufen zu wiederkehrenden Erträgen. Schulungsprogramme erzielen Premiumpreise, da sie Zertifizierungen in DevNet, Kubernetes-Netzwerken und Zero-Trust-Segmentierung behandeln. Dieser dienstleistungsgeführte Schwung verändert die Anbieterpositionierung im Saudi-Arabien-Rechenzentrums-Netzwerkmarkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtsankauf verfügbar

Nach Endnutzer: Aufschwung von Regierung & Verteidigung verändert Prioritäten

IT & Telekommunikation beanspruchte im Jahr 2025 einen Anteil von 35,92 % aufgrund der Metro-Glasfaser- und Unterseekabelanlagen etablierter Unternehmen, doch souveräne Cloud-Vorschriften treiben Regierung & Verteidigung bis 2031 mit einer jährlichen Wachstumsrate (CAGR) von 17,62 % voran. Initiativen der Saudi-Arabien-Daten- und KI-Behörde erfordern sichere, GPU-intensive Cluster; daher legen staatliche Ausschreibungen On-Chip-Verschlüsselung und deterministische Latenz fest. Bank- und Finanzdienstleistungen investieren kontinuierlich, sind jedoch durch Compliance-gesteuerte Architekturen eingeschränkt, die Widerstandsfähigkeit gegenüber reinem Durchsatz bevorzugen.

Die staatliche Dynamik bringt höhere Beschaffungsstandards mit sich und verpflichtet Anbieter dazu, sich bei nationalen Sicherheitsbehörden zu zertifizieren. Segmentierung auf Verteidigungsebene, Mehrfaktor-Kryptografie und luftdichte Enklaven sind nun Basisfunktionen, was die technische Gesamtanforderung im Saudi-Arabien-Rechenzentrums-Netzwerkmarkt anhebt. Mit zunehmender Skalierung der öffentlichen Sektornachfrage lockern sich Preisobergrenzen, was Premium-Hardwareanbietern und Managed-Service-Providern zugutekmt.

Nach Rechenzentrums-Typ: Hyperscaler-Dynamik stellt Kollokation vor Herausforderungen

Kollokationsanbieter behielten im Jahr 2025 einen Anteil von 47,66 % und nutzten neutrale Anlagen zur Bedienung von Unternehmen, doch Hyperscaler expandieren mit einer jährlichen Wachstumsrate (CAGR) von 18,97 %. Microsoft, Oracle und AWS bevorzugen maßgefertigte Campusanlagen mit 400-GbE-Backbones und direkter Chip-zu-Chip-Flüssigkühlung. Lokale Hoster reagieren, indem sie KI-bereite Cages, höhere Leistungsdichten und Cloud-Connect-Fabrics hinzufügen, um relevant zu bleiben.

Edge- und Mikro-Rechenzentren sind noch im Entstehen, aber entscheidend für 5G-Verdichtung, Smart-City-Überwachung und Echtzeit-Menschenmengenmanagement bei Veranstaltungen wie dem Hadsch. Diese Mikro-Standorte erfordern kompaktes, robustes Switching, das in rauen Klimaregionen lüfterlos betrieben werden kann. Die Diversifizierung der Anlagentypen erweitert Lösungsportfolios und vergrößert die erreichbare �Ѳ�����ٲ���öß�� des Saudi-Arabien-Rechenzentrums-Netzwerkmarkts für Anbieter, die Hyperscaler-Kerne und verteilte Edge-Standorte abdecken.

Notiz: Segmentanteile aller Einzelsegmente sind nach Berichtsankauf verfügbar

Nach Bandbreite: Einführung von Ultra-Hochgeschwindigkeit beschleunigt sich

Das Segment kleiner oder gleich 10 GbE geht zurück, da Altsystem-Unternehmen ihre Infrastruktur erneuern. 25–40 GbE führt noch immer mit einem Anteil von 33,71 % und deckt Server-Links auf mittlerer Ebene und Speicher-Verbindungen ab. Jedoch steigt >100 GbE mit einer jährlichen Wachstumsrate (CAGR) von 20,02 % rapide an, was die Verbreitung von GPU-Clustern widerspiegelt. Nokias und STCs 1-Tbps-DWDM-Feldversuch beweist, dass Backbone-Optik die Arbeitslastnachfrage bereits übertreffen kann und den Weg für Terabit-Ethernet ebnet.

Unternehmen, die direkt von 40 GbE auf 400 GbE umsteigen, zielen darauf ab, Investitionsausgaben zukunftssicher zu gestalten und Aggregationsschichten zu reduzieren. Speicherverkehr, ost-westlicher KI-Verkehr und disaggregierte Datenbanken treiben den Bedarf an verlustfreien Fabrics und Staukontrollalgorithmen. Die Dynamik in Bandbreitenebenen untermauert daher eine Volumenverlagerung hin zu optischen Modulen, hochdichten QSFP-DD-Ports und zeitkritischer Netzwerktelemetrie im Saudi-Arabien-Rechenzentrums-Netzwerkmarkt.

Geografische Analyse

Riad, Dschidda und Dammam entfallen auf nahezu 75 % der Kapitalbereitstellung. Riad dominiert aufgrund von Bundesbehörden, Hyperscaler-Zonen und SDIAs 24-MW-KI-Standort, was eine konzentrierte Nachfrage nach latenzarmen Metro-Glasfaserringen erzeugt. Dschidda profitiert von der Nähe zu Unterseekabeln; der AWS-CloudFront-Edge-Knoten vom Januar 2025 halbiert die Inhaltslatenz für westliche Nutzer. Dammam verankert das HPC im Energiesektor, wobei Aramcos Dammam-7 und Groqs geplanter Inferenz-Cluster deterministische, hochbandbreitige Fabrics erfordern.

NEOM und Red-Sea-Projekt-Standorte führen edge-lastige Architekturen ein, die erneuerbar betriebene Daten-Hubs mit Smart-City-Sensoren kombinieren. DataVolts 5-Milliarden-USD-Netto-Null-Campus in Oxagon integriert Solarenergie und Windkraft vor Ort und zwingt Netzwerkgeräte dazu, strenge Temperatur- und Vibrationstoleranzen zu erfüllen. National verlängern 13 Unterseekabelsysteme plus das Saudi-Vision-Kabel Routen nach Europa und Asien und positionieren das Königreich als regionalen Transitknotenpunkt, was die Relevanz des Saudi-Arabien-Rechenzentrums-Netzwerkmarkts für internationale Datenströme vervielfacht.

Die geografische Verschiebung hin zu Großprojekten und Küsten-Transitknotenpunkten verteilt Ausgaben über traditionelle Metro-Cluster hinaus und zwingt Anbieter dazu, Produktvarianten (SKUs) für Wüstenumgebungen und modulare Edge-Gehäuse anzupassen. Diese Streuung erweitert Kanalchancen für Systemintegratoren, die sowohl in Hyperscaler- als auch in Edge-Mikro-Bereitstellungen versiert sind, und stärkt die Wettbewerbsintensität in allen Regionen der Saudi-Arabien-Rechenzentrums-Netzwerk-Branche.

Wettbewerbslandschaft

Globale Marktführer wie Cisco, Huawei, Dell und Juniper konkurrieren neben regionalen Telekommunikationsunternehmen STC, Mobily und Zain KSA und ergeben ein moderat konzentriertes Feld. Cisco berichtet, dass 51 % seines Umsatzes von 54 Milliarden USD im Geschäftsjahr 2024 aus Abonnements stammen, was eine Verlagerung hin zu Software- und verwalteten Lösungen widerspiegelt. Huaweis Anteil bei Regierungsausschreibungen wird durch Sicherheitsprüfungen eingeschränkt, was das Unternehmen in Richtung privater Sektoren und Energiekunden lenkt. Nokias geplante Übernahme von Infinera für 2,3 Milliarden USD unterstreicht die Konsolidierung rund um Exzellenz bei optischen Verbindungen, einem Bereich, der für Hyperscaler-Campus-übergreifende Routen entscheidend ist.

Lokale Netzbetreiber nutzen Vorteile bei der letzten Meile und Cross-Connect-Rechten, indem sie Konnektivität, Kollokation und verwaltete Netzwerkdienste bündeln. STCs 147.000-km-Glasfasernetz stützt seinen terrestrischen Sonic-Korridor mit Ooredoo und verbessert die Redundanz für Hyperscaler-Verkehrsspitzen. Mobilys 905-Millionen-USD-Unterseepush kofinanziert neue Landestationen und sichert Transit-Einnahmen aus Asien-Europa-Latenzoptimierungen.

Möglichkeiten in weißen Flecken umfassen quantenfertige Schlüsselverteilung, KI-optimierte Netzwerkbetriebssysteme und Immersionskühlung-kompatibles Switching. Start-ups, die offene Netzwerk-Linux-Stacks anbieten, gewinnen bei NEOM Proof-of-Concept-Zugkraft. Unterdessen riskieren Anbieter, die keine Zertifizierung für souveräne Cloud-Compliance erlangen können, den Ausschluss aus lukrativen Aufträgen des öffentlichen Sektors, was Markteintrittsbarrieren verschärft und die strategischen Einsätze im Saudi-Arabien-Rechenzentrums-Netzwerkmarkt erhöht.

Marktführer der Saudi-Arabien-Rechenzentrums-Netzwerk-Branche

Cisco Systems, Inc.

Huawei Technologies Co., Ltd.

Dell Technologies Inc.

Hewlett Packard Enterprise Company

Arista Networks, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Juni 2025: Super Micro Computer unterzeichnete ein Memorandum of Understanding (MoU) mit DataVolt zum Aufbau erneuerbar betriebener KI-Campus-Anlagen mit ultrahohen GPU-Plattformen

- Mai 2025: AWS und HUMAIN verpflichteten sich zu mehr als 5 Milliarden USD zur Schaffung einer KI-Zone, verbunden mit der Ausbildung von 100.000 Bürgern in Cloud- und KI-Fähigkeiten

- Mai 2025: HUMAIN kooperierte mit NVIDIA, AMD, Cisco und Qualcomm zur Bereitstellung von 18.000 GPUs und 500 MW KI-Rechenleistung bis 2030

- Mai 2025: Cisco vertiefte seine Zusammenarbeit mit saudi-arabischen Behörden zur Verbesserung programmierbaren Netzwerkens für KI-Rechenzentren.

- Februar 2025: Mobily startete eine Rechenzentrum- und Unterseekabel-Expansion in Höhe von 905 Millionen USD mit Sparkle zur Stärkung globaler Routen.

- Februar 2025: STC Group und Ooredoo Oman initiierten den 24-monatigen SONIC-Glasfaserkorridor, der Unterseekabellandungen mit inländischen Rechenzentren verbindet

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den saudi-arabischen Markt für Rechenzentrumsnetzwerke als die jährlichen Ausgaben für aktive Hardware und eng damit verknüpfte integrationszentrierte Dienste, die in eigens errichteten, Colocation-, Cloud- oder Edge-Einrichtungen installiert werden, um Server, Speicher und externe Netzwerke miteinander zu verbinden. Die Erfassung umfasst Ethernet-Switches, Router, SAN-Fabrics, ADCs, Netzwerksicherheits-Appliances, SDN-Controller und optische Verbindungen zusammen mit Design, Installation, Support und verwalteten Netzwerkdiensten, die diese Plattformen am Laufen halten.

Umfang ausgeschlossen: Campus-LANs, die an Bürogebäude angeschlossen sind, passive Kupfer- oder Glasfaserkabel und allgemeine Telekommunikations-Backbone-Ausrüstung fallen nicht unter diesen Markt.

Überblick über die Segmentierung

- Nach Komponente

- Produkte

- Ethernet-Switches

- Router

- Storage-Area-Network (SAN)

- Application-Delivery-Controller (ADC)

- Netzwerksicherheits-Appliances

- Software-Defined-Networking-Controller (SDN-Controller)

- Optische Verbindungen

- Dienstleistungen

- Installation und Integration

- Schulung und Beratung

- Support und Wartung

- Verwaltete Netzwerkdienste

- Produkte

- Nach Endnutzer

- IT und Telekommunikation

- Bank-, Finanz- und Versicherungsdienstleistungen (BFSI)

- Regierung und Verteidigung

- Medien und Unterhaltung

- Gesundheitswesen und Biowissenschaften

- Fertigung und Industrie

- Sonstige Endnutzer

- Nach Rechenzentrums-Typ

- Kollokation

- Hyperscaler/Cloud-Dienstleister

- Edge-/Mikro-Rechenzentren

- Nach Bandbreite

- Kleiner oder gleich 10 GbE

- 25–40 GbE

- 50–100 GbE

- Größer als 100 GbE

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor sprachen mit Netzwerkarchitekten bei Colocation-Betreibern, Hyperscaler-Regionalleitern und Tier-One-Resellern in Riad, Jeddah und Dammam. Ihre Erkenntnisse über Port-Dichte-Roadmaps, ASP-Rabatte und Service-Attach-Raten schlossen Datenlücken und ermöglichten uns die Bestätigung sekundärer Erkenntnisse.

Desk Research

Wir begannen mit saudischen Portalen wie CITC-Importbüchern und MCIT Vision 2030 Dashboards und verfolgten dann die Einführung von Hyperscale-Lösungen anhand von SDAIA-Briefings, ITU-Telekommunikationsindikatoren und Uptime Institute-Ausfallprotokollen. Jahresberichte von börsennotierten Netzbetreibern, Pressemitteilungen von Anbietern und Investorendecks enthüllten Preis- und Akzeptanzmuster, während finanzielle Details über lokale Anbieter von D&B Hoovers und aktuelle Nachrichten von Dow Jones Factiva stammten.

In einem zweiten Durchlauf wurden Rack-Dichte-Normen aus Whitepapers von Fachverbänden, Edge-Facility-Zahlen aus Erhebungen der Arab Data Center Association und Patentsignale von Questel herangezogen, um drohende Sprünge bei der optischen Geschwindigkeit zu erkennen. Diese Anhaltspunkte sind illustrativ und nicht erschöpfend, und viele zusätzliche Quellen haben unsere Validierung beeinflusst.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Die Top-Down-Rekonstruktion beginnt mit den von Customs gemeldeten Netzwerkimporten, die dem Anteil der Rechenzentren zugeordnet werden, und wird dann um die Auslastung und die Austauschzyklen bereinigt, bevor die Preise für die Volumina festgelegt werden. Ausgewählte Lieferanten-Roll-ups bieten einen Bottom-up-Geruchscheck. Schlüsselvariablen wie geplante White-Space-Quadratmeter, durchschnittliche Rack-Leistung, Cloud-Teilnehmerwachstum, 5G-Erweiterungen und Preiserosionskurven fließen in eine multivariate Regression ein, die den Umsatz bis 2030 prognostiziert, während eine Szenarioanalyse die Vorteile von KI-Workloads erfasst.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse werden anhand unabhängiger Indikatoren auf Abweichungen geprüft und anschließend von zwei Analysten überprüft. Wir aktualisieren die Daten jedes Jahr und geben zwischenzeitliche Updates heraus, wenn große Kolokationsprojekte, politische Veränderungen oder starke Währungsschwankungen auftreten.

Warum die Netzwerk-Baseline des Rechenzentrums von Mordor in Saudi-Arabien höchste Zuverlässigkeit bietet

Die veröffentlichten Zahlen weichen oft voneinander ab, weil die Unternehmen den Warenkorb erweitern oder verkleinern, von gleichbleibenden Preisen ausgehen oder in unregelmäßigen Abständen aktualisieren.

Mordors diszipliniertes Scoping, die transparente Verankerung von Importen und die jährliche Bestätigung halten die Basislinie stabil und dennoch reaktionsfähig.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 390 MIO. USD (2025) | ���ϲ����� | |

| 340 MIO. USD (2025) | Regionale Beratung A | Ohne verwaltete Dienste und >100 GbE-Optik |

| 401 MIO. USD (2024) | Industrieverband B | Geradliniger CAGR, keine primäre Validierung |

| 7,2 MIO. USD (2024) | Forschung Boutique C | Begrenzt den Anwendungsbereich auf SDN-Software |

Der Vergleich zeigt, wie unser Modell, das sich auf transparente Zolldaten und praktisches Expertenfeedback stützt, eine ausgewogene, reproduzierbare Sichtweise liefert, auf die sich die Führungskräfte bei strategischen Entscheidungen verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was ist der aktuelle Wert des Saudi-Arabien-Rechenzentrums-Netzwerkmarkts?

Die �Ѳ�����ٲ���öß�� des Saudi-Arabien-Rechenzentrums-Netzwerkmarkts beläuft sich im Jahr 2026 auf 449,55 Millionen USD und wird voraussichtlich bis 2031 914,86 Millionen USD erreichen.

Welches Komponentensegment wächst am schnellsten?

Dienstleistungen expandieren mit einer jährlichen Wachstumsrate (CAGR) von 18,08 %, da Unternehmen Integration, verwaltete Betriebe und KI-gestützte Optimierung auslagern.

Warum gewinnen Verbindungen mit mehr als 100 GbE so schnell an Bedeutung?

KI- und HPC-Arbeitslasten erfordern massive ost-westliche Bandbreite; Hyperscaler überspringen Zwischengeschwindigkeiten und standardisieren auf 400 GbE und höher.

Wie wirken sich Datenlokalisierungsvorschriften auf internationale Cloud-Anbieter aus?

CCRF-Vorschriften zwingen globale Hyperscaler dazu, inländische Regionen aufzubauen, was lokale Netzwerkaufbau und redundante Verbindungen antreibt.

Welche Regionen innerhalb Saudi-Arabiens ziehen die meisten Netzwerkinvestitionen an?

Riad führt aufgrund von Regierungsbehörden und Hyperscaler-Zonen, gefolgt von Dschidda für den Zugang zu Unterseekabeln und Dammam für HPC im Energiesektor.

Welche Unternehmen dominieren optische Verbindungslösungen?

Nokia, Ciena und Huawei führen das optische Segment an, während STC Group seine Glasfaserkorridore für carrier-neutrale Kapazitätsangebote nutzt.

Seite zuletzt aktualisiert am: