Ultraschallgel-Marktgröße und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 111.91 Millionen US-Dollar |

| Marktgröße (2031) | 136.55 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.07% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

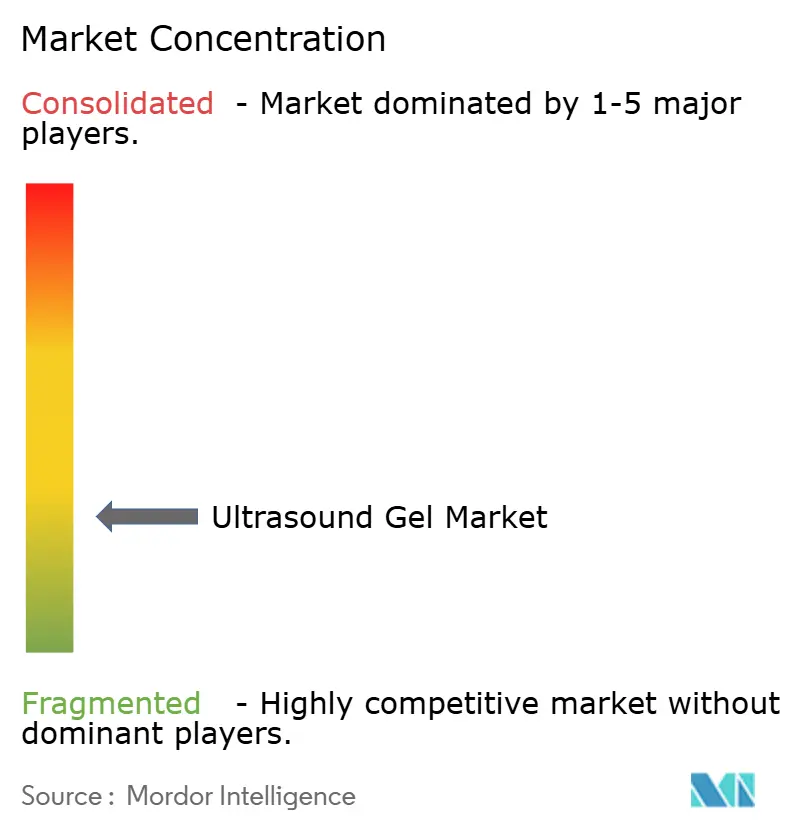

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Ultraschallgel-Marktanalyse von ���ϲ�����

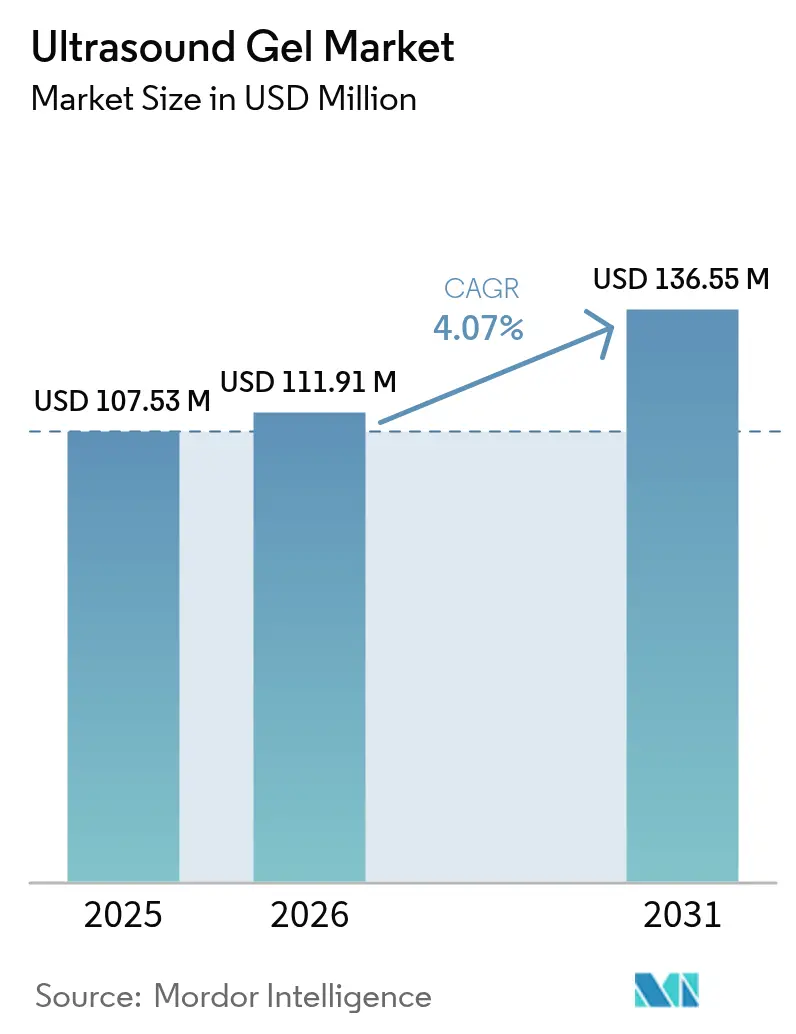

Der Ultraschallgel-Markt wird voraussichtlich von USD 107,53 Millionen im Jahr 2025 auf USD 111,91 Millionen im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 4,07% über 2026–2031 einen Wert von USD 136,55 Millionen erreichen.

Das grundlegende Wachstum spiegelt steigende Eingriffszahlen in den Bereichen diagnostische Bildgebung, Physiotherapie und aufkommende ästhetische Segmente wider. Die Miniaturisierung von Ultraschallsystemen für den Point-of-Care-Einsatz, verbunden mit der steigenden Nachfrage nach Hochfrequenz-Schallwandlern, verändert Einkaufsmuster und Produktspezifikationen. Lieferketten passen sich an Einzel-Sterilpackungen an, die den Infektionskontrollstandards in Notaufnahmen und Intensivpflegeumgebungen entsprechen. Gleichzeitig gewinnen Einzelhandels-E-Commerce-Kanäle an Bedeutung, da häusliche Physiotherapie- und Dermatologiebehandlungen zunehmen. Der Wettbewerb bleibt moderat, wobei globale Marken ihren Marktanteil gegenüber agilen regionalen Anbietern verteidigen, die auf lokale klinische Präferenzen zugeschnittene Spezialformulierungen anbieten.

Wichtigste Erkenntnisse des Berichts

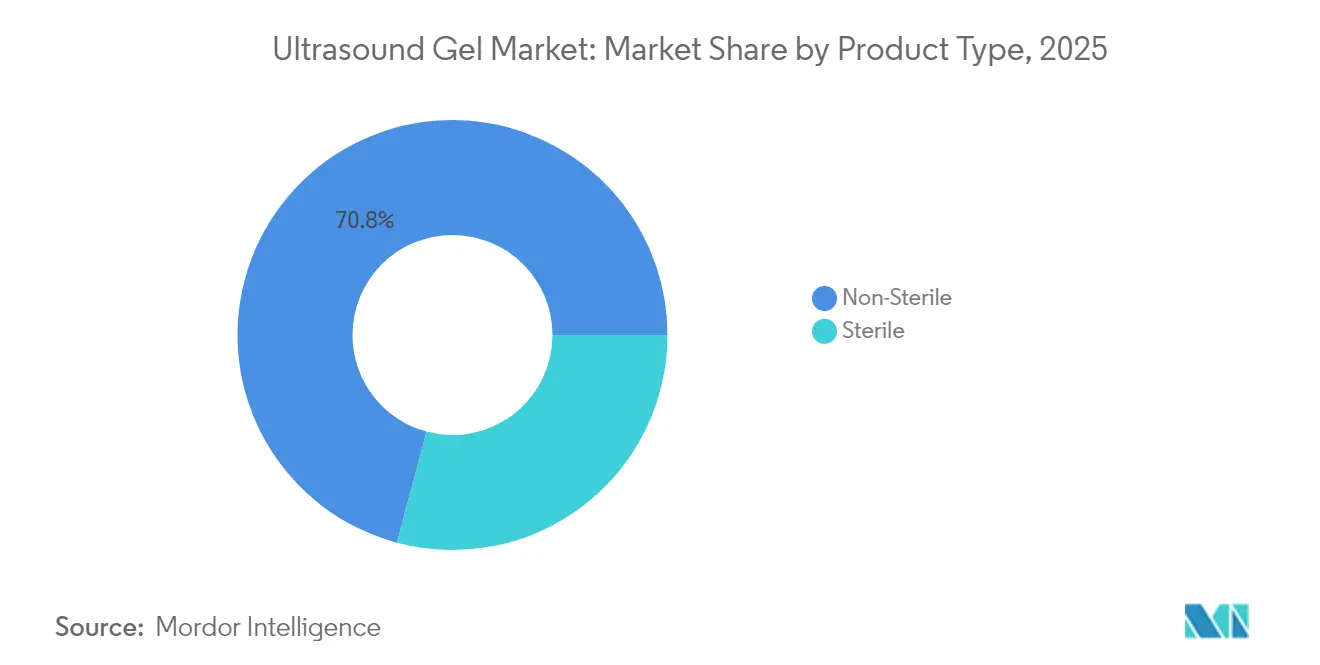

- Nach Produkttyp führten Nicht-Steril-Formulierungen mit einem Umsatzanteil von 70,84% im Jahr 2025, während sterile Gele bis 2031 mit einer CAGR von 8,18% wachsen.

- Nach Anwendung entfiel auf die diagnostische Bildgebung ein Anteil von 86,95% am Ultraschallgel-Marktanteil im Jahr 2025, während ästhetische und dermatologische Eingriffe bis 2031 mit einer CAGR von 10,94% wachsen.

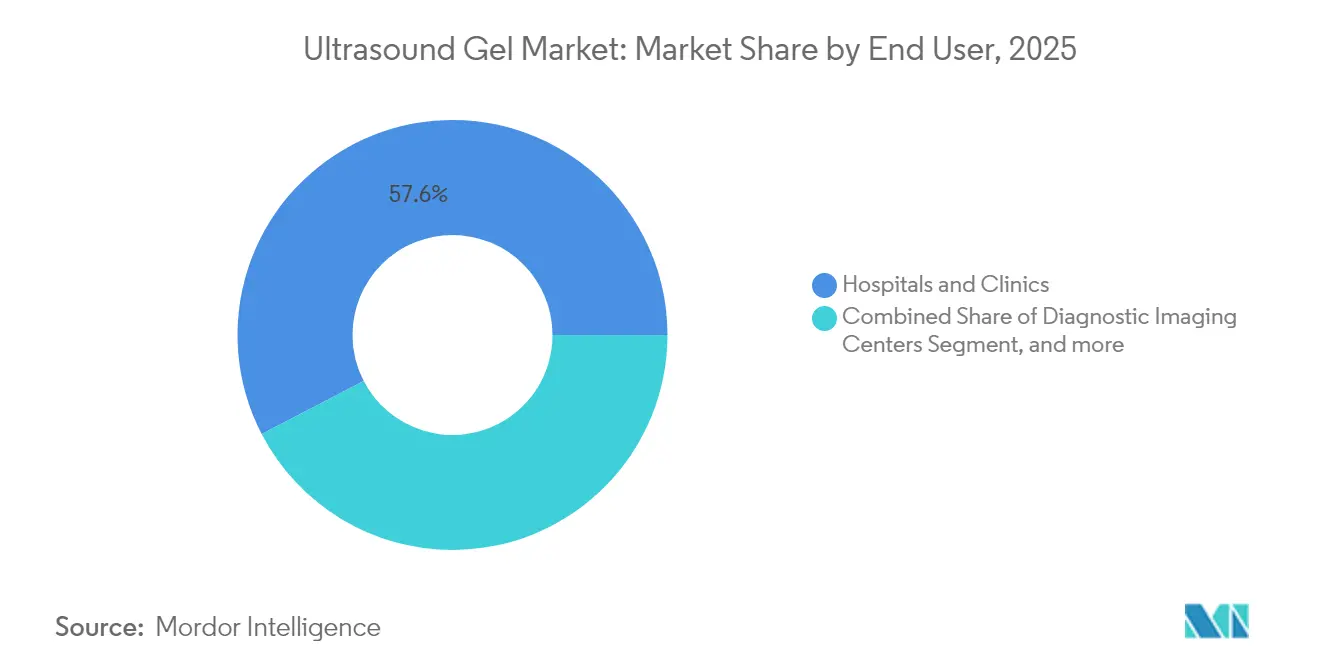

- Nach Endnutzer hielten Krankenhäuser und Kliniken im Jahr 2025 einen Anteil von 57,62% an der Ultraschallgel-Marktgröße, und das Heimversorgungs- und Einzelhandelssegment wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 12,11% wachsen.

- Nach Geografie dominierte Nordamerika mit 38,92% des globalen Umsatzes im Jahr 2025, während Asien-Pazifik mit einer CAGR von 8,54% das stärkste Wachstum unter allen Regionen verzeichnen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Ultraschallgel-Markt

Analyse der Treiberwirkung

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Einführung von POCUS in der Notaufnahme & Primärversorgung | +1.2% | Global, am stärksten in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Rasantes Eingriffswachstum in der Geburts- & Gynäkologischen Sonografie | +0.8% | Global, stärkere Auswirkung in Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wechsel zu Hochfrequenz-Linearschallwandlern, die niederviskose, blasenfreie Gele erfordern | +0.7% | Nordamerika, Europa, fortgeschrittene asiatische Märkte | Mittelfristig (2–4 Jahre) |

| Ausweitung häuslicher Physiotherapie & ästhetischer Ultraschallbehandlungen | +1.4% | Nordamerika, Europa, städtisches Asien | Kurzfristig (≤ 2 Jahre) |

| Verbreitung handgehaltener & drahtloser Ultraschallgeräte | +0.6% | Global | Kurzfristig (≤ 2 Jahre) |

| Zunehmender Einsatz von Ultraschall in der Sportmedizin | +0.5% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Einführung von Point-of-Care-Ultraschall (POCUS) in der Notaufnahme & Primärversorgung

POCUS-Geräte verlagern die routinemäßige Bildgebung von Radiologieabteilungen in Triageräume und Gemeinschaftskliniken, wodurch die Nutzerbasis für Einzel-Sterilgele erheblich erweitert wird. WONCA erkannte POCUS 2024 offiziell als zentrales diagnostisches Instrument für Hausärzte an und bestätigte damit den Bedarf unter Primärversorgungsanbietern.[1]WONCA, „Positionserklärung zum Point-of-Care-Ultraschall in der Primärversorgung”, CAMBRIDGE.ORG Die Marktdurchdringung handgehaltener Schallköpfe wie Vscan Air, Mindray TE Air, Lumify und Butterfly iQ+ zeigt einen klaren Zusammenhang zwischen portabler Hardware und zunehmendem Gelverbrauch. Sterilpackungen minimieren Kreuzkontaminationen, wenn Geräte zwischen Patienten bewegt werden, und entsprechen damit Infektionskontrollprotokollen. Da POCUS in Krankenwagen und Telemedizin-Konsultationen zur Routine wird, entwickeln Hersteller taschengroße Sachets für eine schnelle Entsorgung. Dieser Adoptionstrend dürfte die Basiseinheitenvolumen selbst in reifen Krankenhausmärkten steigern.

Rasantes Eingriffswachstum in der Geburts- & Gynäkologischen Sonografie

Medizinische Hochschulen integrieren simulatorbasierte Trainingsprogramme, die die Kompetenz in der geburtshilflichen und gynäkologischen Sonografie beschleunigen.[2]A. L. Papenburg et al., „Simulatorbasiertes Training in der Geburtshilfe-Sonografie”, FRONTIERSIN.ORG Höhere Abschlussquoten qualifizierter Sonografen führen zu mehr Untersuchungen pro Einrichtung und erhöhen damit den dauerhaften Gelbedarf. Die Eingriffszahlen steigen auch in privaten Fertilitätskliniken und Hebammenpraxen, wo Ultraschall das fetale Wohlbefinden ohne Strahlenbelastung bestätigt. Asien-Pazifik-Märkte, insbesondere Indien und China, verzeichnen einen starken Anstieg bei vorgeburtlichen Vorsorge-Untersuchungsprogrammen, was den regionalen Verbrauch kostengünstiger nicht-steriler Flaschen stärkt. Produktinnovationen umfassen inzwischen farbige Gele, die die Visualisierung bei der Chorionzottenbiopsie verbessern, was die Notwendigkeit spezieller Formulierungen unterstreicht.

Wechsel zu Hochfrequenz-Linearschallwandlern, die niederviskose, blasenfreie Gele erfordern

Hochfrequenz-Ultraschallsysteme, die bei 10 MHz–20 MHz betrieben werden, sind in der Dermatologie und Gefäßbildgebung Standard, jedoch wird akustische Energie schnell abgeleitet, wenn Lufteinschlüsse zwischen Schallkopf und Haut bestehen. Klinische Studien bestätigen, dass optimierte Koppelmedien die Bildauflösung und diagnostische Genauigkeit bei 20 MHz aufrechterhalten und oberflächliche Läsionen in 87,9% der Fälle auflösen.[3]J. S. Kim et al., „Hochfrequenz-Ultraschall für die Dermatologie”, MDPI.COM Gellieferanten reformulieren daher Viskosität, Benetzungsmittel und Konservierungsstoffmengen, um engere akustische Impedanzbereiche zu erfüllen. Spezialkliniken kaufen trotz Preisaufschlägen Premium-Mikroblasen-freie Varianten, was eine Wert-statt-Volumen-Strategie in diesem Teilmarkt signalisiert. Regulatorische Zulassungsfristen bleiben überschaubar, da Grundzutaten gut erforscht sind, was eine schnelle kommerzielle Markteinführung ermöglicht.

Ausweitung häuslicher Physiotherapie & ästhetischer Ultraschallbehandlungen

Verbrauchergeräte der Therapieklasse zielen nun auf Linderung von Muskel-Skelett-Schmerzen, Cellulite-Reduktion und Kollagenstimulation ab. Einzelhandelsketten und E-Commerce-Kanäle führen Markenpackungen in 60 ml–100 ml-Größen, die mit häuslichen Applikatoren kompatibel sind. Die Partnerschaft von TridentCare mit Essence Healthcare bietet ab Januar 2025 häusliche Ultraschalldiagnostik für 60.000 Medicare-Advantage-Mitglieder an und erweitert damit die klinische Exposition gegenüber Einzel-Sterilgelen. Ästhetikmarken wie CellSound bewerben Schallwellengeräte zur nicht-invasiven Fettreduktion, wobei jede Sitzung frische Gelkissen verbraucht. Hersteller verfeinern duftfreie, hypoallergene Formeln, um Hautreaktionen in nicht-klinischen Umgebungen zu reduzieren.

Analyse der Hemmniswirkung

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Aufkommen gelfreier Trockenschallwandler- & Membrankopplungstechnologien | -0.9% | Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Regulatorische Überprüfung von Konservierungsstoffen, die Reformulierungskosten erhöht | -0.4% | Europa mit Ausstrahlwirkung auf Nordamerika und Asien | Mittelfristig (2–4 Jahre) |

| Entsorgungsprobleme bei Einweg-Kunststoffsachets in nachhaltigkeitsorientierten Regionen | -0.7% | Europa, wachsende Auswirkung in Nordamerika und Japan | Mittelfristig (2–4 Jahre) |

| Temperaturempfindlichkeit & Patientenunbehagen | -0.3% | Global | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Aufkommen gelfreier Trockenschallwandler- & Membrankopplungstechnologien

Forschungsgruppen haben anpassungsfähige Ultraschall-Patches demonstriert, die Kavitationstaschen ohne Koppelgel erzeugen und in vorklinischen Studien eine 26,2-fache transdermale Abgabe von Wirkstoffen erreichen. Dermatologische Praxen experimentieren auch mit wassergefüllten Handschuhen und Einwegmembranen als schnelle Alternativen zu Gelbeschichtungen. Während die Kommerzialisierung noch in einem frühen Stadium ist, könnten institutionelle Käufer umschwenken, sobald trockene Grenzflächen die Kostenparität erreichen, was eine strukturelle Bedrohung für das langfristige Mengenwachstum darstellt. Gellieferanten reagieren mit Hybridprodukten, die dünne Hydrogelschichten mit Einwegmembranen kombinieren, um die Einführung vollständig gelfreier Systeme zu verlangsamen.

Regulatorische Überprüfung von Konservierungsstoffen, die Reformulierungskosten erhöht

Die Europäische Kommission begrenzt nun den Methylparaben-Gehalt auf 0,4% bei Einzelstoffeinsatz und auf 0,8% in Mischungen, was Unternehmen zur Reformulierung bestehender SKUs zwingt. Die Reformulierung erfordert umfangreiche Stabilitäts- und Mikrobiologietests, verlängert die Markteinführungszeit und erhöht die Ausgaben für Forschung & Entwicklung. Natürliche antimikrobielle Systeme auf Basis organischer Säuren oder Pflanzenextrakte werden geprüft, können jedoch die Oxidation wasserlöslicher Polymere beschleunigen. Vorübergehende Versorgungslücken oder Preiserhöhungen können folgen, wenn Unternehmen ihre bestehenden Lagerbestände aufbrauchen, insbesondere in europäischen Vertriebszentren.

Segmentanalyse

Nach Produkttyp: Dominanz nicht-steriler Produkte mit fortgesetztem Aufschwung steriler Produkte

Nicht-sterile Gele behielten 2025 einen Umsatzanteil von 70,84% und wurden durch routinemäßige Radiologie- und Physiotherapiesitzungen angetrieben, die gemeinsam hohe Tagesvolumen absorbieren. Die Ultraschallgel-Marktgröße für nicht-sterile Flaschen wird trotz zunehmender Einheitskonvertierung zu Sterilpackungen stetig wachsen. Krankenhäuser bleiben Hauptkäufer, aber Sportmedizinkliniken und akademische Labore bilden einen stabilen Nebenkanal. Anbieter betonen Pumpverpackungen, die Rückfluss-Kontamination während intensiver Untersuchungstage begrenzen.

Sterile Formulierungen sind, obwohl sie in absoluten Zahlen kleiner sind, bis 2031 auf eine CAGR von 8,18% projiziert, die schnellste innerhalb der Produktsegmentierung. Strenge Infektionskontrollprotokolle in interventionellen Radiologieräumen und Intensivstationen untermauern diese Entwicklung. Der Ultraschallgel-Marktanteil für sterile Packungen wird voraussichtlich steigen, da Einwegsachets in invasiven Eingriffen Großgebinde ersetzen. Hersteller nutzen Gamma-Bestrahlung und Elektronenstrahl-Sterilisation, um die Rheologie zu erhalten und gleichzeitig validierte Sterilitätssicherheitsniveaus zu erreichen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Diagnostische Bildgebung verankert den Umsatz, während ästhetischer Einsatz zunimmt

Die diagnostische Bildgebung hielt 2025 einen Anteil von 86,95% am Gesamtverbrauch. Die Ultraschallgel-Marktgröße für dieses Segment wird durch laufende Einführungen von Allzweckwagen in öffentlichen Krankenhäusern angetrieben. Kostendämpfungsbemühungen begünstigen Mehrlitrerkrüge und nachfüllbare Dosierer und stützen damit die Lieferantenmengen. Die Aufklärung der Endnutzer über Flaschenhygiene mindert das Kontaminationsrisiko, ohne den Aufpreis steriler Packungen zu verursachen.

Ästhetische und dermatologische Behandlungen verzeichneten eine CAGR von 10,94%, die schnellste unter allen Anwendungen. Hochfrequenzsysteme zur Faltenreduktion und Narbenbeurteilung erfordern Gele mit präziser akustischer Impedanz und niedrigen Trocknungsraten. Die SUPERB-Plattform von Sofwave und ähnliche Geräte empfehlen proprietäre Koppelmedien, die Preisaufschläge von zwei- bis dreimal so hoch wie Standardgele erzielen. Einzelhandelstherapiemarken mit knapper Marge greifen dennoch auf Handelsmarkformulierungen zurück, was eine zweigeteilte Preisstruktur innerhalb dieser Nische schafft.

Nach Endnutzer: Krankenhäuser führen, während Heimversorgung disruiert

Krankenhäuser und Kliniken erfassten 2025 57,62% der Volumen. Dieser Anteil resultiert aus der breiten Verfahrensabdeckung – abdominell, kardial, geburtshilflich, vaskulär – und dem 24/7-Betrieb, der Massenlieferungen erfordert. Einkaufskonsortien sichern mehrjährige Verträge, die günstige Einheitspreise und eine stabile Versorgung gewährleisten.

Das Heimversorgungs- und Einzelhandelssegment, das voraussichtlich eine CAGR von 12,11% erzielen wird, verändert die Distribution. Der direkte Verbraucher-E-Commerce bietet jetzt vorportionierte Packungen an, die neben handgehaltenen Ultraschallgeräten positioniert werden. Parker Laboratories vermarktet hypoallergenes Schallverstärkungs-Gel in 100 ml-Tuben, die in private Arzneimittelschränke passen. Abonnementmodelle bündeln Gel-Nachfüllungen mit Ersatz-Klebeflicken und signalisieren damit eine Verlagerung hin zu Verbrauchsmaterial-plus-Gerät-Umsatzströmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika entfiel 2025 auf 38,92% des globalen Umsatzes. Hohe Eingriffsdichte, günstige Erstattungsbedingungen und die frühe Einführung von POCUS untermauern diese Führungsposition. Krankenhäuser standardisieren zunehmend auf Sterilpackungen für invasive Eingriffe und stützen damit das Premium-Segmentwachstum. Anbieter pilotieren auch gelfreie Patches, was die doppelte Rolle der Region als Mengenanker und Innovationstestfeld verdeutlicht. Akademische Fördergelder finanzieren die Forschung zur biologisch abbaubaren Verpackung und öffnen damit Türen für Lieferanten, die pflanzenbasierte Sachets anbieten.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 8,54%. Die Ausweitung des Krankenversicherungsschutzes ermöglicht es Krankenhäusern in Mittelstädten Chinas und Indiens, portable Ultraschallwagen zu beschaffen und damit die jährlichen Untersuchungszahlen zu steigern. Lokale Hersteller dringen mit kostenoptimierten nicht-sterilen Gelen in preissensible Märkte ein, aber multinationale Unternehmen dominieren weiterhin bei spezialisierten sterilen Produkten. Städtische Verbraucher suchen zunehmend nach häuslichen ästhetischen Behandlungen, was die Einzelhandelsnachfrage ankurbelt. Staatliche Screening-Kampagnen zur mütterlich-fetalen Gesundheit treiben das Volumen weiter an.

Europa hält einen beachtlichen Marktanteil, obwohl das Wachstum im Vergleich zu Asien-Pazifik moderat ist. Strenge Konservierungsstoffrichtlinien erzwingen eine kontinuierliche Reformulierung, was die Compliance-Kosten erhöht, aber auch Premium-Angebote differenziert. Nachhaltigkeitsmandate fördern Experimente mit PLA- und PHA-Sachet-Materialien, wobei Pilotprogramme in Deutschland und den nordischen Ländern laufen. Krankenhäuser nehmen Tele-Ultraschall-Dienste für die geriatrische Versorgung an, was indirekt den Verbrauch von Einweg-Sterilpackungen steigert.

Naher Osten & Afrika und ��ü�岹��������첹 tragen kleinere, aber wachsende Anteile bei. GCC-Staaten investieren in hochwertige Diagnosezentren und bevorzugen Sterilpackungen, die zu importierten Ultraschallkonsolen passen. Brasilianische geburtshilfliche Praxen bauen routinemäßige vorgeburtliche Untersuchungen aus, während argentinische Privatkliniken in Ballungsgebieten ästhetischen Ultraschall einführen. Lokale Vertriebshändler schließen Exklusivvereinbarungen mit Parker Laboratories, HR Pharmaceuticals und Medline, um die Versorgungskontinuität zu sichern.

Wettbewerbslandschaft

Das globale Feld ist fragmentiert, wobei Parker Laboratories, HR Pharmaceuticals und Medline Industries durch umfangreichen Vertrieb, vertrauenswürdiges Markenkapital und diversifizierte Portfolios führen. Die Aquasonic-Linie von Parker behält eine breite klinische Akzeptanz, während ihre Präzisionsdurchfluss-Packungen Kontaminationsbedenken in Gefäßlaboren begegnen. HR Pharmaceuticals zielt mit bakteriostatischen Formeln und Farbkodierung zur leichten Identifizierung auf eingriffsspezifische Nischen ab. Medline nutzt Krankenhausversorgungsverträge, um Gele neben Einwegabdecktüchern und Hilfsprodukten zu verkaufen.

Regionale Herausforderer in China und Indien entwickeln niederviskose Mischungen, die auf tragbare Geräte zugeschnitten sind, und unterbieten häufig globale Marken um 15%–20%. Einige Marktteilnehmer co-entwickeln Hydrogelfolien mit Geräteherstellern, um sich Design-Win-Positionen in aufkommenden gelfreien Systemen zu sichern. Nachhaltigkeit ist zu einer Wettbewerbsachse geworden; Elkems PURESIL ORG-Elastomergele aus Zuckerrohr-Rohstoffen sprechen europäische Käufer an, die auf Kohlenstoffreduzierung fokussiert sind.

Produktadjazenz stärkt die Kundenbindung. Parkers Thermasonic-Gelwärmer ermöglicht es Klinikern, Temperaturen zwischen 97 °F und 109 °F für den Patientenkomfort einzustellen, was die Markenpräferenz bei der Bündelung mit Aquasonic-Flaschen stärkt. Strategische Übernahmen in der Logistik sind ebenfalls bedeutsam. UPS erwarb Frigo-Trans und BPL im Januar 2025, um die temperaturgeführte Lagerung zu erweitern und eine stabile Versorgung mit wärmeempfindlichen Gelen in Europa sicherzustellen.

Marktführer der Ultraschallgel-Branche

Compass Health Brands

National Therapy Products Inc.

HR Pharmaceuticals, Inc.

Medline Industries LP

OJI Group (SONOFAX Sdn)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: TridentCare und Essence Healthcare gingen eine Partnerschaft ein, um mehr als 60.000 Medicare-Advantage-Mitgliedern in fünf US-Bundesstaaten portable Ultraschalldiagnostik nach Hause zu liefern, was die Nachfrage nach Einweg-Sterilpackungen steigert.

- Januar 2025: UPS schloss die Übernahme von Frigo-Trans und BPL ab und erweiterte damit die temperaturgeführte Logistik für medizinische Verbrauchsmaterialien in ganz Europa, einschließlich Ultraschallgele.

Berichtsumfang des globalen Ultraschallgel-Markts

Gemäß dem Berichtsumfang sind Ultraschallgele wässerbasiert und werden als Koppelmittel verwendet. Sie sind notwendig, um einen guten Kontakt zwischen dem Schallwandler und der Haut zu gewährleisten und Lufträume zu vermeiden. Dieses Gel hilft den Ultraschallwellen, in das Gewebe einzudringen, wo die Bildgebung durchgeführt wird, und ermöglicht so ein klares Bild. Im Allgemeinen handelt es sich bei diesen Mitteln um wasserlösliche Gele. Der Ultraschallgel-Markt ist segmentiert nach Produkttyp (Nicht-steril und Steril), Endnutzer (Krankenhäuser/Kliniken, Diagnosezentren und sonstige Endnutzer) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika und ��ü�岹��������첹). Der Marktbericht deckt auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit ab. Der Bericht bietet den Wert (in Mio. USD) für die oben genannten Segmente.

| Nicht-steril |

| Steril |

| Diagnostische Bildgebung |

| Therapeutischer Ultraschall & Physiotherapie |

| Ästhetische & Dermatologische Eingriffe |

| Krankenhäuser & Kliniken |

| Diagnostische Bildgebungszentren |

| Physiotherapie-/Sportmedizinzentren |

| Heimversorgungs- & Einzelhandelsverbraucher |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Rest Europas | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Rest Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Rest Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Rest ��ü�岹��������첹s |

| Nach Produkttyp | Nicht-steril | |

| Steril | ||

| Nach Anwendung | Diagnostische Bildgebung | |

| Therapeutischer Ultraschall & Physiotherapie | ||

| Ästhetische & Dermatologische Eingriffe | ||

| Nach Endnutzer | Krankenhäuser & Kliniken | |

| Diagnostische Bildgebungszentren | ||

| Physiotherapie-/Sportmedizinzentren | ||

| Heimversorgungs- & Einzelhandelsverbraucher | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Rest Europas | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Rest Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Rest Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Rest ��ü�岹��������첹s | ||

Wichtige im Bericht beantwortete Fragen

Wie groß ist der aktuelle Ultraschallgel-Markt?

Die Ultraschallgel-Marktgröße beträgt 2026 USD 111,91 Millionen, mit einem Prognosewert von USD 136,55 Millionen bis 2031.

Welche Region wächst am schnellsten?

Asien-Pazifik ist die am schnellsten wachsende Region und wird voraussichtlich zwischen 2026 und 2031 eine CAGR von 8,54% verzeichnen.

Warum gewinnen sterile Gele an Bedeutung?

Verstärkte Infektionskontrollprotokolle bei interventionellen und intensivmedizinischen Eingriffen treiben eine CAGR von 8,18% für Sterilpackungen bis 2031 an.

Wie werden gelfreie Technologien den Markt beeinflussen?

Trockenschallwandler- und Membrankopplungssysteme könnten das langfristige Wachstum um geschätzte 0,9 Prozentpunkte verringern, wenn sie kommerzielle Reife erreichen.

Welches Anwendungsgebiet wächst am schnellsten?

Ästhetische und dermatologische Eingriffe wachsen mit einer CAGR von 10,94%, dem höchsten Wert unter allen Anwendungssegmenten.

Was treibt die Heimversorgungs-Nachfrage an?

Der Aufstieg handgehaltener Geräte und Telemedizin-Dienste, exemplifiziert durch die TridentCare-Initiative von 2025, befeuert eine CAGR von 12,11% beim Heimversorgungs-Gelverbrauch.

Seite zuletzt aktualisiert am: