Größe und Marktanteil des australischen Marktes für Ultraschallgeräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

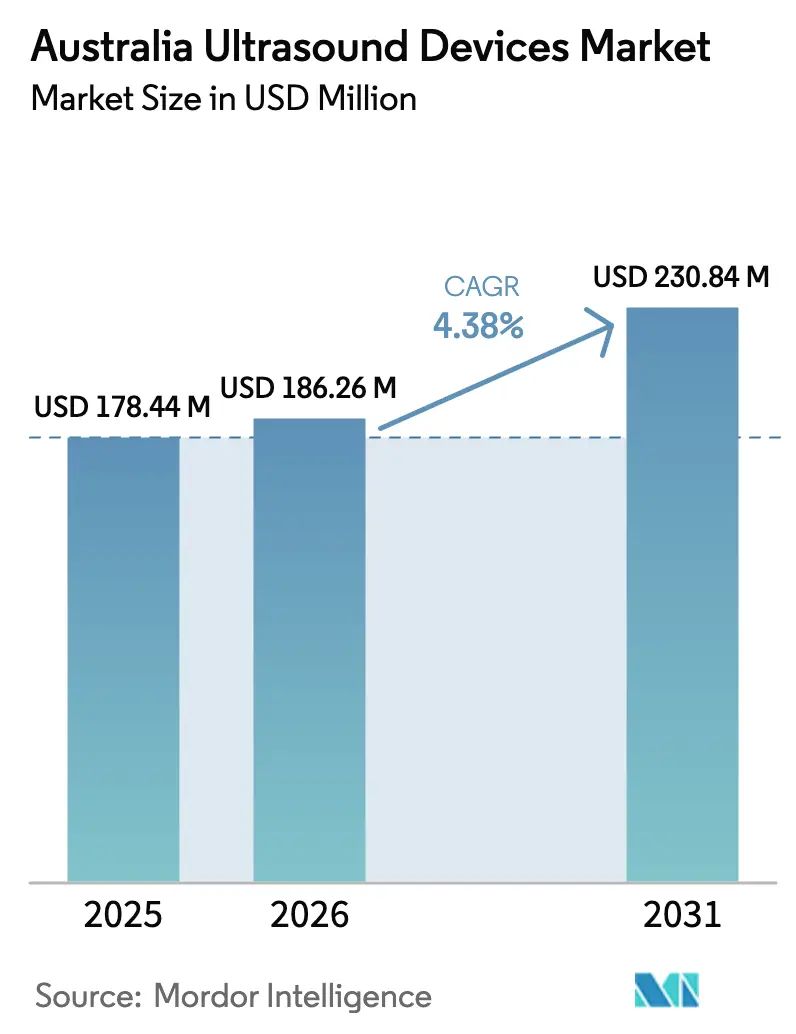

| Marktgröße im Basisjahr (2025) | 178.44 Millionen US-Dollar |

| Marktgröße (2026) | 186.26 Millionen US-Dollar |

| Marktgröße (2031) | 230.84 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.38% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des australischen Marktes für Ultraschallgeräte von ���ϲ�����

Die Größe des australischen Marktes für Ultraschallgeräte wird im Jahr 2026 auf USD 186,26 Millionen geschätzt, ausgehend vom Wert 2025 von USD 178,44 Millionen, mit Prognosen für 2031 von USD 230,84 Millionen, was einem Wachstum von 4,38 % CAGR über 2026–2031 entspricht.

Die Nachfrage profitiert von anhaltenden Kapitalausgaben des öffentlichen Sektors, einer zunehmenden Prävalenz chronischer Erkrankungen und einer stetigen technologischen Migration hin zu 3D-, 4D- und KI-gestützter Bildgebung. Die Expansion privater Geburtshilfekliniken in Städten der zweiten Reihe, verbunden mit der wachsenden Verbreitung von Point-of-Care-Ultraschall (POCUS) in Krankenwagen und der Primärversorgung, stützt den inkrementellen Absatz. Der australische Markt für Ultraschallgeräte profitiert zudem von einem unterstützenden regulatorischen Umfeld, nachdem die Therapeutic Goods Administration (TGA) im Jahr 2024 Audits für risikoarme Geräte vereinfacht hat, was die Markteinführungszeit für globale Hersteller verkürzt. Strukturelle Gegenwindfaktoren bleiben bestehen: Ein landesweiter Mangel von mehr als 3.000 akkreditierten Sonographen, eine 80-prozentige Importabhängigkeit bei Hardware und Budgetbeschränkungen für Investitionen in öffentlichen Krankenhäusern bremsen eine schnellere Verbreitung.

Wichtigste Erkenntnisse des Berichts

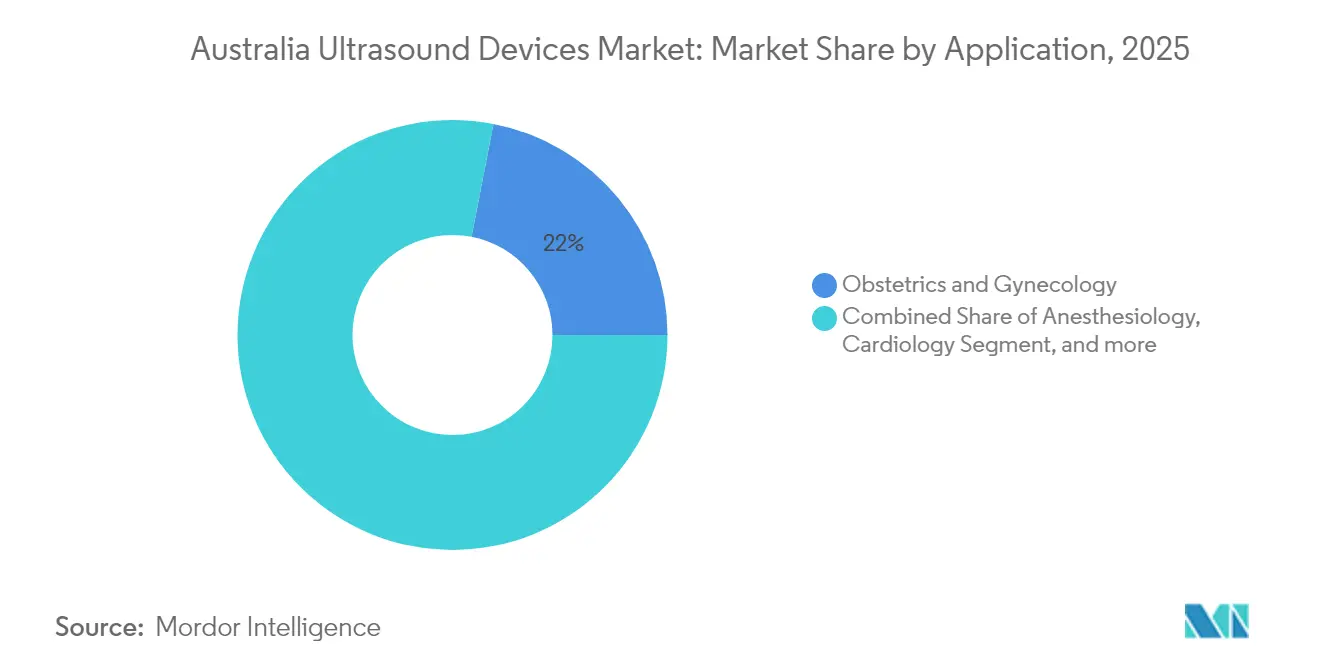

- Nach Anwendung führte Geburtshilfe und Gynäkologie mit einem Anteil von 21,95 % am australischen Markt für Ultraschallgeräte im Jahr 2025, während die ����ä���ٳ������DZ��Dz����� mit einer prognostizierten CAGR von 5,69 % bis 2031 das höchste Wachstum verzeichnete.

- Nach Technologie entfielen 3D- und 4D-Systeme auf 42,98 % der Größe des australischen Marktes für Ultraschallgeräte im Jahr 2025; hochintensiver fokussierter Ultraschall (HIFU) wird voraussichtlich mit einer CAGR von 5,19 % bis 2031 wachsen.

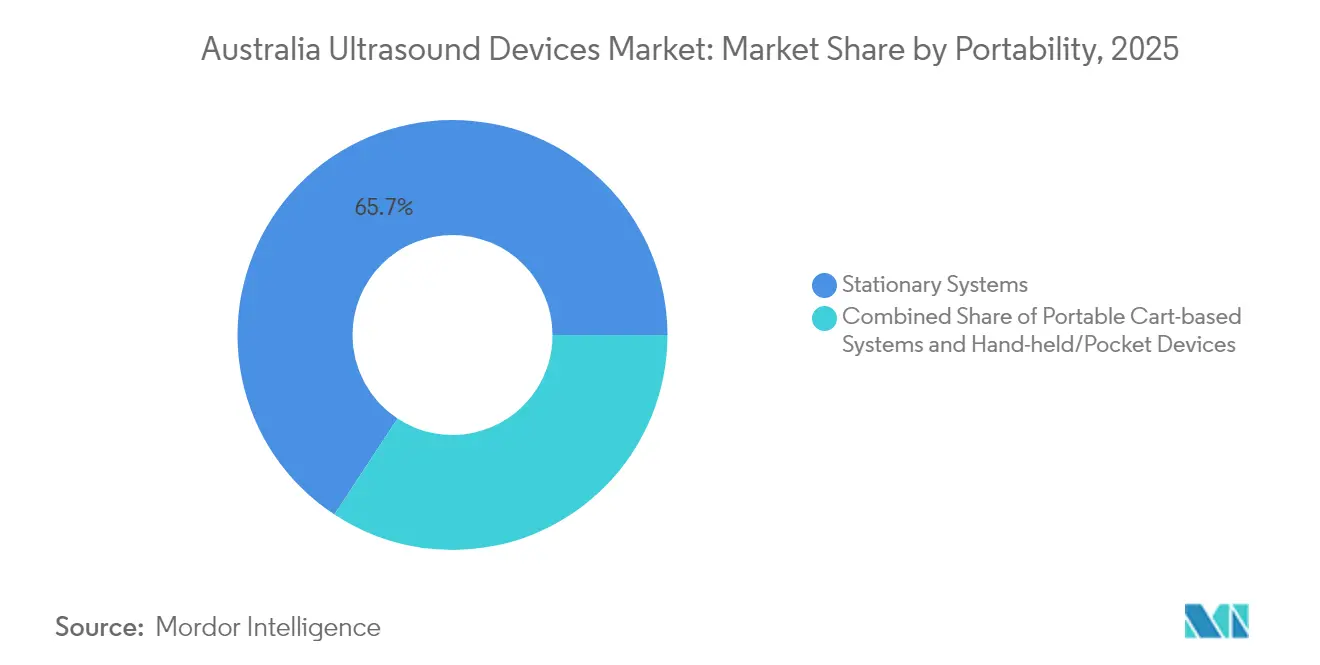

- Nach Tragbarkeit hielten stationäre Plattformen im Jahr 2025 einen Marktanteil von 65,74 % am australischen Markt für Ultraschallgeräte, während Handgeräte im gleichen Zeitraum mit einer CAGR von 7,01 % zulegen.

- Nach Endnutzer entfielen auf öffentliche Krankenhäuser im Jahr 2025 38,85 % des Umsatzanteils; private Krankenhäuser werden voraussichtlich bis 2031 mit einer CAGR von 6,49 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse auf dem australischen Markt für Ultraschallgeräte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Belastung durch chronische und lebensstilbedingte Erkrankungen | +0.8% | National, mit stärkerer Auswirkung in städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von POCUS in der Primärversorgung und in Krankenwagen | +0.7% | National, mit Schwerpunkt auf ländlichen und abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Miniaturisierung und KI-gestützte Bildgebungsabläufe | +0.6% | National, mit früher Einführung in großen Krankenhäusern | Mittelfristig (2–4 Jahre) |

| Staatliche Beschaffungsinitiative „Kauft australische Produkte” | +0.4% | National, mit Fokus auf die Beschaffung im öffentlichen Sektor | Langfristig (≥ 4 Jahre) |

| Expansion privater Geburtshilfekliniken in Städten der zweiten Reihe | +0.3% | Regionale Zentren und Städte der zweiten Reihe | Mittelfristig (2–4 Jahre) |

| Verteidigungs- und Fernmedizinprojekte im Northern Territory | +0.2% | Northern Territory und abgelegene Regionen | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Belastung durch chronische und lebensstilbedingte Erkrankungen

Chronische kardiovaskuläre, muskuloskelettale und onkologische Erkrankungen nehmen parallel zur alternden Bevölkerung zu und steigern die Nachfrage nach Ultraschall in allen Bundesstaaten. KI-gestützte Arbeitsabläufe verkürzen nun die Zeit von der Untersuchung bis zum Befund, was entscheidend ist, wenn Sonographenmangel Termine verzögert. Mobile Systeme unterstützen zudem Gemeinschaftsuntersuchungen und reduzieren die Notwendigkeit, Patienten für kostspielige CT- oder MRT-Untersuchungen zu überweisen. Da die Zahl der über 65-Jährigen bis 2030 voraussichtlich um 60 % steigen wird, wird eine skalierbare Diagnosekapazität zu einem politischen Gebot. Anbieter, die präventive Schulungen mit dem Geräteverkauf bündeln, profitieren von dieser demografischen Belastung.

Schnelle Verbreitung von POCUS in der Primärversorgung und in Krankenwagen

Point-of-Care-Ultraschall verbreitet sich von Notaufnahmen in die Allgemeinmedizin. Ärzte im ländlichen Raum, die strukturierte Kurse absolviert haben, berichteten innerhalb von sechs Monaten von einem Wissenszuwachs von 22 % und einer klinischen Nutzungsrate von 62 %. Die Tele-Sonographie-Initiative des Northern Territory verbindet Sanitäter über Live-Video mit Krankenhausspezialisten und hat sich bei geburtshilflichen Notfällen als lebensrettend erwiesen. Trotz des offensichtlichen Nutzens wird die Verbreitung durch Praxiskulturen, die Facharztüberweisungen bevorzugen, und durch Erstattungsregeln gebremst, die für Medicare-Rückerstattungen nach wie vor eine Aufsicht vor Ort vorschreiben.[1]Australisches Regierungsministerium für Gesundheit, „Medicare-Leistungsverzeichnis Hinweis IN.0.13,” health.gov.auLaufende Studien zur Evidenzgenerierung sollen Abrechnungswege klären und POCUS in der Primärversorgung weiter legitimieren.

Miniaturisierung und KI-gestützte Bildgebungsabläufe

Auf Silizium basierende mikroelektromechanische (MEMS) Wandler ermöglichen es nun, mit einer einzigen Handsonde mehrere Frequenzen abzudecken, wodurch der Hardware-Platzbedarf reduziert wird, ohne die Bildqualität zu beeinträchtigen.[2]IEEE Spectrum, „Ultraschall auf einem Chip verspricht Allzweck-Scanner,” spectrum.ieee.orgAlgorithmen automatisieren die Strahlformung und anatomische Messungen, sodass auch Einsteiger diagnostisch verwertbare Aufnahmen erstellen können, was direkt dem Fachkräftemangel in Australien entgegenwirkt. GE Healthcare kooperierte 2025 mit NVIDIA, um das Sondentraining zu virtualisieren und den KI-Einsatz ohne Patientenexperimente zu beschleunigen. Sportmedizinische Kliniken verlassen sich bereits auf augmentierte Führung zur Visualisierung von Sehnenverletzungen, was signalisiert, dass KI die Qualifikationsbarrieren auch außerhalb von Krankenhäusern senkt.

Staatliche Beschaffungsinitiative „Kauft australische Produkte”

Das australische Gesetz „Future Made in Australia” ermutigt öffentliche Auftraggeber, Verträge zu vergeben, die einen wirtschaftlichen Mehrwert im Inland schaffen. Das Australian Medtech Manufacturing Centre hat USD 20 Millionen zugesagt, um die lokale Geräteproduktionskapazität zu stärken, wobei Ultraschallkomponenten zu den Prioritätskategorien zählen. Die Importabhängigkeit deckt nach wie vor 80 % der Ultraschall-Hardware ab, was eine sofortige Rückverlagerung unrealistisch macht. Dennoch sichern sich Anbieter, die Geräte lokal montieren oder warten, bevorzugte Bewertungen bei öffentlichen Ausschreibungen, wie zu beobachten war, als viktorianische Krankenhäuser Lieferanten in die engere Wahl zogen, die die Einhaltung lokaler Inhaltsanforderungen nachwiesen. Langfristig könnten diese Kriterien Marktanteile zugunsten von Partnerschaften umverteilen, die Fertigungs- oder Forschungs- und Entwicklungsfunktionen in Australien verankern.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Erstattungsunsicherheit bei Handgerät-Untersuchungen | -0.5% | National, mit stärkerer Auswirkung auf die Einführung in der Privatpraxis | Kurzfristig (≤ 2 Jahre) |

| Mangel an Sonographen | -0.8% | National, mit akuter Auswirkung in ländlichen Gebieten | Langfristig (≥ 4 Jahre) |

| Preisvolatilität durch Importabhängigkeit | -0.4% | National, alle Marktsegmente betreffend | Mittelfristig (2–4 Jahre) |

| Langsame Investitionsbudgetzyklen in öffentlichen Krankenhäusern | -0.3% | Variationen auf Staatsebene, mit NSW und Victoria an der Spitze | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Erstattungsunsicherheit bei Handgerät-Untersuchungen

Der Medicare-Hinweis IN.0.13 schreibt für viele Ultraschall-Erstattungen eine Facharztaufsicht vor, sodass POCUS-Untersuchungen mit Handgeräten durch Allgemeinmediziner außerhalb von Krankenhäusern nicht finanziert werden. Dies schränkt die private Einführung selbst dort ein, wo der klinische Nutzen nachgewiesen ist. Private Versicherer haben die Abdeckung von Handgeräten noch nicht standardisiert und genehmigen Ansprüche stattdessen von Fall zu Fall. Bevorstehende Reformen der Gesundheitstechnologiebewertung versprechen bedingte Finanzierungswege, aber die Zusammenstellung von Evidenzdossiers und Preis-Volumen-Vereinbarungen wird Zeit in Anspruch nehmen. Für Allgemeinmediziner im ländlichen Raum bleibt das Fehlen klarer Abrechnungscodes das größte Hindernis für Investitionen.

Mangel an Sonographen

Im Jahr 2023 waren landesweit lediglich 7.780 akkreditierte Sonographen tätig, was eine geschätzte Lücke von 3.000 Stellen hinterlässt, die Wartezeiten verlängert und Gehälter in die Höhe treibt.[3]Australasian Sonographers Association, „Workforce Report 2024,” sonographers.org Nur 25 % der Fachkräfte arbeiten unter formeller Regulierung, was die Qualitätssicherung und die bundesstaatenübergreifende Mobilität erschwert. Engpässe bei klinischen Praktikumsplätzen behindern den Studentendurchsatz, insbesondere in privaten Kliniken, wo die Aufsicht die Produktivität senkt. Der Kaskadeneffekt veranlasst einige Anbieter, auf CT- oder MRT-Überweisungen auszuweichen, was die Systemkosten erhöht. KI-gestützte Automatisierung könnte die Belastung lindern, aber Zertifizierungsstellen verlangen nach wie vor menschliche Aufsicht für abschließende Befunde.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Anwendung: Geburtshilfe behauptet Dominanz, während ����ä���ٳ������DZ��Dz����� stark zulegt

Geburtshilfe und Gynäkologie behielten im Jahr 2025 einen Anteil von 21,95 % am australischen Markt für Ultraschallgeräte, was die universellen Richtlinien zur pränatalen Vorsorgeuntersuchung und die Beliebtheit von 3D-Fetalbildgebungspaketen in privaten Kliniken widerspiegelt. Das Segment generiert weiterhin stetige Stückverkäufe, da werdende Eltern optionale 4D-Erinnerungsscans wählen, die fortschrittliche Wandler erfordern. Das steigende Mutteralter treibt zudem Hochrisiko-Screenings voran und begünstigt wagenbasierte Systeme mit anspruchsvollen Workflow-Modulen.

Die ����ä���ٳ������DZ��Dz����� wird voraussichtlich mit einer CAGR von 5,69 % wachsen, dem schnellsten Wachstum unter den klinischen Anwendungen, da Regionalblockade-Techniken zunehmend auf Ultraschallführung zur Sicherheit angewiesen sind. Notaufnahmen und Tageskliniken rüsten Behandlungsräume mit tragbaren Systemen nach, die für Gefäßzugang, Nervenkartierung und postoperative Lungenkontrollen geeignet sind. Die Größe des australischen Marktes für Ultraschallgeräte im Bereich ����ä���ٳ������DZ��Dz����� wird daher schneller wachsen als Radiologieanschaffungen, obwohl der Gesamtumsatz in absoluten Zahlen kleiner bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Technologie: 3D-Führerschaft steht vor HIFU-Innovation

Drei- und vierdimensionale Bildgebung erfasste im Jahr 2025 42,98 % der Größe des australischen Marktes für Ultraschallgeräte und profitierte von der Nachfrage in der Geburtshilfe und Kardiologie nach volumetrischer Beurteilung und Nachbearbeitungsanalysen. Anbieter differenzieren sich durch ergonomische Sondendesigns und Echtzeit-Rendering, die Untersuchungszeiten verkürzen.

Hochintensiver fokussierter Ultraschall hat heute nur einen Nischenanteil, zeigt aber ein CAGR-Potenzial von 5,19 % dank nicht-invasiver Tumorablation bei Uterusmyomen und Prostataanwendungen. Krankenhäuser, die HIFU erproben, verzeichnen kürzere Patientenerholungszeiten im Vergleich zur Operation, was auf eine breitere Einführung hindeutet, sobald die Investitionsbudgets entsprechend ausgerichtet sind. Traditionelle 2D-Diagnosesysteme werden in ländlichen Gebieten aufgrund ihrer niedrigen Kosten weiterhin bestehen, aber fortschrittliche Modalitäten scheinen bereit, inkrementelle Ausgaben zu erfassen.

Nach Tragbarkeit: Stationäre Plattformen behaupten sich, während Handgeräte den Markt aufmischen

Stationäre Konsolen machten im Jahr 2025 65,74 % des Marktanteils am australischen Markt für Ultraschallgeräte aus, verankert durch Radiologie- und Kardiologieabteilungen, die für komplexe Fälle eine erstklassige Bildqualität benötigen. Fünfjährige Ersatzzyklen und gebündelte Serviceverträge helfen Anbietern, wiederkehrende Einnahmen zu sichern.

Handgehaltene Sonden zeigen jedoch mit einer CAGR von 7,01 % ein rasantes Wachstum, da Kliniker Bettseitendiagnostik und Telemedizin-Integration anstreben. Gerätehersteller, die Hardware mit abonnementbasierter Cloud-Speicherung koppeln, berichten von einer schnelleren Durchdringung in der Allgemeinmedizin, wo IT-Budgets knapp sind. Das Kontinuum der Tragbarkeit wird daher zunehmend geschichtet: High-End-Wagen für tertiäre Zentren, mittelklassige mobile Geräte für regionale Krankenhäuser und Taschengeräte für den Feldeinsatz.

Notiz: Segmentanteile aller einzelnen Segmente sind beim Kauf des Berichts erhältlich

Nach Endnutzer: Größe öffentlicher Krankenhäuser trifft auf Agilität privater Krankenhäuser

Öffentliche Krankenhäuser erfassten 38,85 % der Ausgaben aufgrund ihrer Rolle in der Trauma-, Geburts- und Onkologieversorgung. Multimodale Beschaffungsrahmen stärken die Verhandlungsmacht, doch der Ausschreibungsumfang begünstigt Vollsortimentshersteller, die Service und Schulung anbieten.

Private Krankenhäuser wuchsen mit einer CAGR von 6,49 % aufgrund aufgestauter elektiver Eingriffe und Investitionen in die ambulante Chirurgie. Obwohl das Segment kleiner als der öffentliche Block bleibt, bietet sein schnelleres Tempo Lieferanten attraktive Upselling-Möglichkeiten. Spezialkliniken und Physiotherapiezentren skalieren ebenfalls den Kauf leichter Geräte, gefördert durch Finanzierungsprogramme, die Kosten über nutzungsbasierte Zeiträume verteilen.

Geografische Analyse

Metropolstaaten dominieren das Volumen, wobei New South Wales, Victoria und Queensland mehr als 70 % der installierten Kapazität ausmachen. Sydneys integrierte elektronische Gesundheitsakte-Plattform treibt zentralisierte Bildarchive voran, die Konsolenersatz im Einklang mit Netzwerk-Upgrades begünstigen. Melbourner Krankenhäuser nutzen staatlich geführte Beschaffungsgremien, die Anbieter-Shortlists komprimieren, aber Auftragsvisibilität über mehrjährige Zeiträume garantieren.

Regionale Märkte zeigen gegensätzliche Muster. Das Tele-Sonographie-Programm des Northern Territory war Pionier bei der Live-Herzuntersuchung über Entfernungen von 500 km und bewies die Nachfrage nach robusten tragbaren Geräten in abgelegenen indigenen Gemeinschaften. Westaustralien erprobt ähnliche Modelle, bei denen einfliegende Kliniker während Außeneinsätzen batteriebetriebene Sonden verwenden. Tasmanien und das Australian Capital Territory fügen kleinere, aber technologieaffine Bereiche hinzu. Das Royal Hospital in Hobart rüstete 2024 auf KI-gestützte Wagensysteme um, um Personalengpässe zu beheben. Canberra konzentriert sich auf verteidigungsnahe Traumaforschung und integriert Ultraschall in Schnellreaktionsprotokolle. Die Geografie prägt daher sowohl die Spezifikation als auch die Servicemodelle und erfordert vielseitige Lieferantenportfolios.

Wettbewerbslandschaft

Globale multinationale Konzerne prägen den australischen Markt für Ultraschallgeräte weiterhin durch lokale Tochtergesellschaften und Vertriebspartnerschaften. GE Healthcare behauptet die Führungsposition mit einem breiten Portfolio in der Herz- und Frauengesundheit. Philips und Siemens Healthineers halten bedeutende Anteile, haben aber bei tragbaren Systemen Boden an chinesische Marktteilnehmer und US-amerikanische Start-ups verloren.

KI-Fähigkeit ist das neue Schlachtfeld. GEs Zusammenarbeit mit NVIDIA im Jahr 2025 zielt auf autonome Bilderfassungsabläufe ab, eine direkte Antwort auf den Sonographenmangel. Butterfly Network und Exo Imaging nutzen die Smartphone-Konnektivität, um Wagenpreise zu unterbieten und gleichzeitig cloudbasierte Qualitätssicherung anzubieten. Die Einhaltung der Post-Market-Vigilanz-Regeln der TGA wirkt als Markteintrittsbarriere für kleinere Importeure und erhält so eine moderate Marktkonzentration, auch wenn die Produktvielfalt zunimmt.

Preisdruck entsteht durch Währungsvolatilität. Anbieter, die Teilmontage oder Sondenreparatur in Australien anbieten, mindern das Wechselkursrisiko und sprechen Beschaffungsregeln an, die lokale Inhalte bevorzugen. Die Servicebreite differenziert Lieferanten mittlerweile ebenso stark wie Pixelzahl oder Scantiefe, insbesondere bei regionalen Ausschreibungen, die Geräte mit Tele-Bildung bündeln.

Marktführer im australischen Markt für Ultraschallgeräte

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Mindray Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2024: Getz Healthcare erhöhte die Produktverfügbarkeit und den Zugang zu Gesundheitsdienstleistungen für Personen in Australien mit neurologischen Erkrankungen wie medikamentenrefraktärem essentiellem Tremor durch die Einführung der Medicare-Leistungsverzeichnis (MBS)-Auflistung der magnetresonanzgeführten, fokussierten Ultraschallbehandlung. Diese Behandlung nutzt spezialisierte Ultraschalltechnologie, um gezielte Hirntherapie ohne Schnitt zu ermöglichen.

- Januar 2024: Clarius Mobile Health stellte Ärzten und Pflegepersonal in städtischen und ländlichen Krankenhäusern in Australien drahtlose PAL HD3 Ultraschallscanner mit Dual-Array zur Verfügung, was Gesundheitsdienstleistern half, Krankheiten schneller zu diagnostizieren und klinische Behandlungen für Patienten am Krankenbett durchzuführen.

Berichtsumfang des australischen Marktes für Ultraschallgeräte

Ein diagnostischer Ultraschall, auch bekannt als Sonographie, ist eine Bildgebungstechnik, die hochfrequente Schallwellen verwendet, um Bilder der verschiedenen Strukturen im Körperinneren zu erzeugen. Sie beurteilen verschiedene Nieren-, Leber- und andere Baucherkrankungen. Sie werden auch hauptsächlich bei chronischen Erkrankungen eingesetzt, darunter Herzerkrankungen, Asthma, Krebs und Diabetes. Daher werden diese Geräte als diagnostische Bildgebungs- und therapeutische Modalitäten eingesetzt und haben ein breites Anwendungsspektrum im medizinischen Bereich.

Der australische Markt für Ultraschallgeräte ist nach Anwendung, Technologie und Typ segmentiert. Nach Anwendung ist der Markt in ����ä���ٳ������DZ��Dz�����, Kardiologie, Gynäkologie/Geburtshilfe, Muskel-Skelett-System, Radiologie, Intensivmedizin und andere Anwendungen segmentiert. Nach Technologie ist der Markt in 2D-Ultraschallbildgebung, 3D- und 4D-Ultraschallbildgebung, Doppler-Bildgebung und hochintensiven fokussierten Ultraschall segmentiert. Nach Typ ist der Markt in stationären Ultraschall und tragbaren Ultraschall segmentiert. Für jedes Segment wird die Marktgröße in Wert (USD) angegeben.

| ����ä���ٳ������DZ��Dz����� |

| Kardiologie |

| Geburtshilfe und Gynäkologie |

| Muskel-Skelett-System |

| Radiologie |

| Intensivmedizin |

| Urologie |

| �ұ��äß����徱������ |

| Sonstige Anwendungen |

| 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung |

| Doppler-Bildgebung |

| Hochintensiver fokussierter Ultraschall |

| Sonstige Technologien |

| Stationäre Systeme |

| Tragbare wagenbasierte Systeme |

| �Ჹ�Ի�-/�ղ��������Բ����ä�ٱ� |

| Öffentliche Krankenhäuser |

| Private Krankenhäuser |

| Spezialkliniken |

| Sonstige Endnutzer |

| Nach Anwendung | ����ä���ٳ������DZ��Dz����� |

| Kardiologie | |

| Geburtshilfe und Gynäkologie | |

| Muskel-Skelett-System | |

| Radiologie | |

| Intensivmedizin | |

| Urologie | |

| �ұ��äß����徱������ | |

| Sonstige Anwendungen | |

| Nach Technologie | 2D-Ultraschallbildgebung |

| 3D- und 4D-Ultraschallbildgebung | |

| Doppler-Bildgebung | |

| Hochintensiver fokussierter Ultraschall | |

| Sonstige Technologien | |

| Nach Tragbarkeit | Stationäre Systeme |

| Tragbare wagenbasierte Systeme | |

| �Ჹ�Ի�-/�ղ��������Բ����ä�ٱ� | |

| Nach Endnutzer | Öffentliche Krankenhäuser |

| Private Krankenhäuser | |

| Spezialkliniken | |

| Sonstige Endnutzer |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der australische Markt für Ultraschallgeräte im Jahr 2026?

Die Größe des australischen Marktes für Ultraschallgeräte beträgt im Jahr 2026 USD 186,26 Millionen.

Welche CAGR wird für Ultraschallgeräte in Australien bis 2031 erwartet?

Der Markt wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 4,38 % wachsen.

Welches Anwendungssegment führt die Ultraschallnachfrage im Land an?

Geburtshilfe und Gynäkologie führt mit einem Umsatzanteil von 21,95 % im Jahr 2025.

Wie schnell wachsen handgehaltene Ultraschallgeräte?

Handgeräte legen mit einer CAGR von 7,01 % zu, dem schnellsten Wachstum unter den Tragbarkeitskategorien.

Was ist das größte Hindernis für eine schnellere Ultraschallverbreitung im ländlichen Australien?

Ein Mangel an akkreditierten Sonographen und unklare Erstattungswege für Handgeräte verlangsamen die Einführung.

Welche Technologie gewinnt über die Diagnostik hinaus an Bedeutung?

Hochintensiver fokussierter Ultraschall wächst mit einer CAGR von 5,19 % für therapeutische Anwendungen wie die Myomablation.

Seite zuletzt aktualisiert am: