Größe und Marktanteil des britischen Marktes für virtuelle Karten

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 240.39 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 282.35 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 631.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 17.46% CAGR |

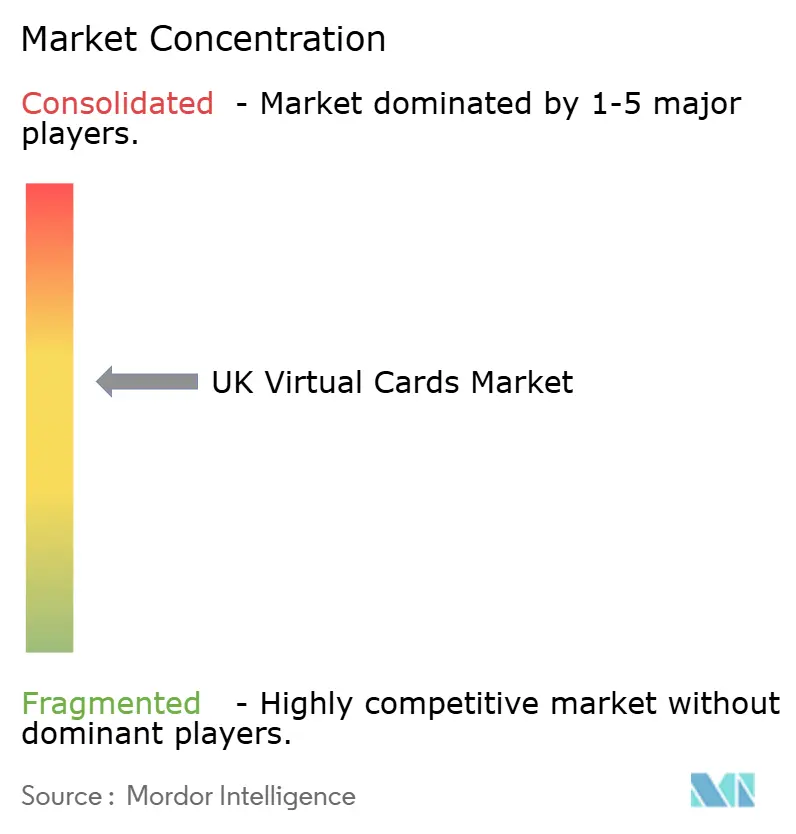

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des britischen Marktes für virtuelle Karten von ���ϲ�����

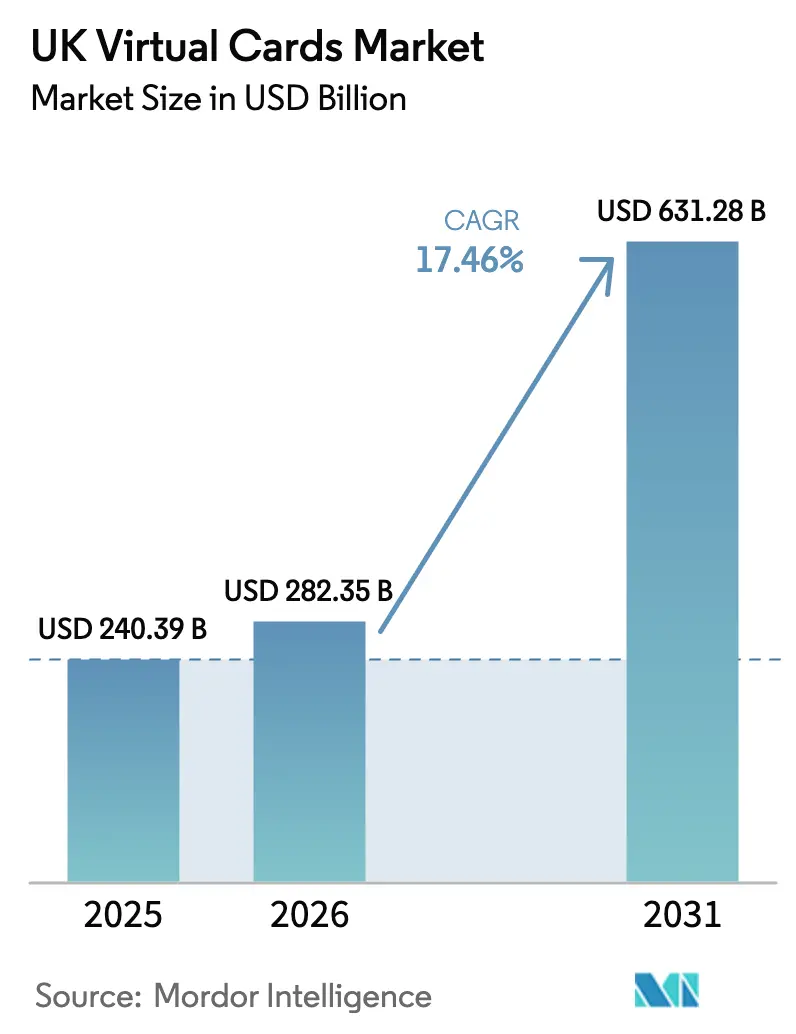

Die Größe des britischen Marktes für virtuelle Karten wird voraussichtlich von 240,39 Milliarden USD im Jahr 2025 auf 282,35 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 631,28 Milliarden USD bei einer CAGR von 17,46 % im Zeitraum 2026–2031 erreichen. Das Wachstum wird durch die obligatorische digitale Steuerberichterstattung gemäß den MTD-Vorschriften (Making Tax Digital) der HMRC, ISO-20022-Messaging-Upgrades, die Abstimmungsdaten bereichern, sowie die rasche Nutzung von Open-Banking-APIs verankert, die die Onboarding-Zeiten für neue Emittenten drastisch verkürzen. Geschäftskunden tendieren zu Einmalverwendungs-Virtualkarten zur Betrugsprävention, während KMU Prepaid-Varianten nutzen, um strikte Budgetobergrenzen durchzusetzen. Tokenisierungsprogramme, die nun bei Tier-1-Banken eingebettet sind, erhöhen die Sicherheit zusätzlich und fördern die breite Akzeptanz. Die Fernzahlungsfunktionalität – nützlich für den grenzüberschreitenden Handel nach dem Brexit – festigt virtuelle Karten als strategisches Instrument zur Ausgabenkontrolle in Unternehmensfinanzabteilungen.

Wichtigste Erkenntnisse des Berichts

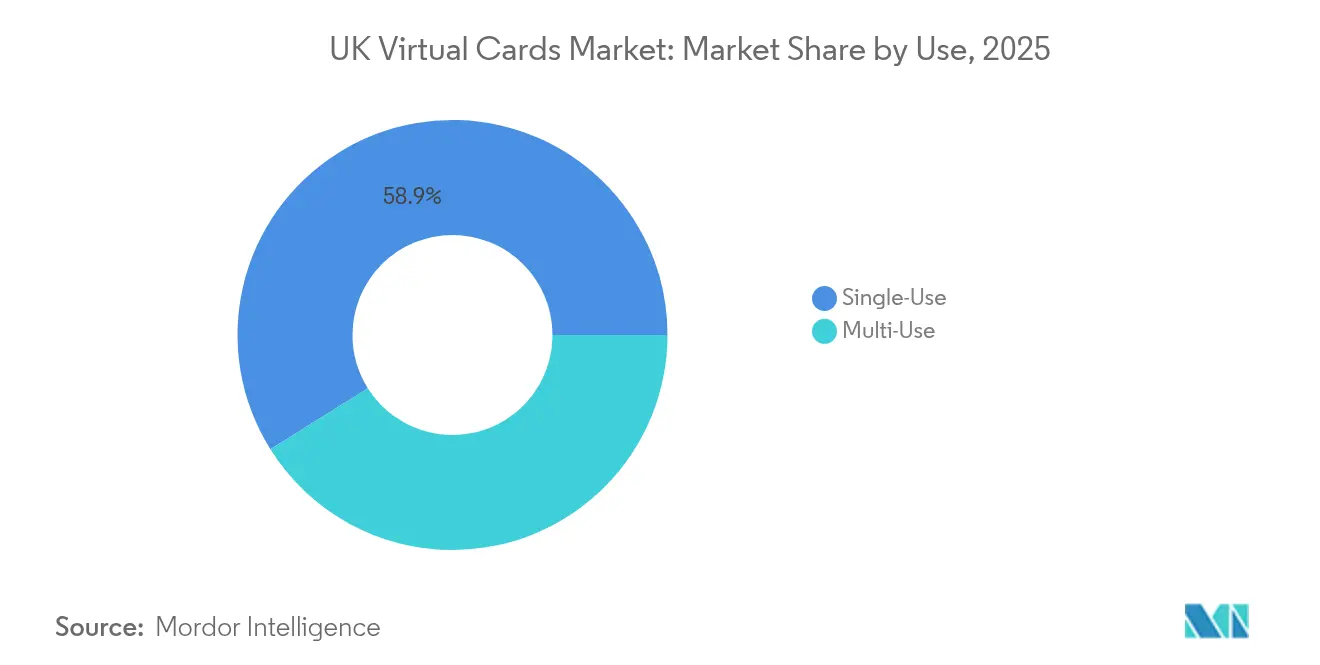

- Nach Verwendung entfielen 58,92 % des Marktanteils des britischen Marktes für virtuelle Karten im Jahr 2025 auf Einmalverwendungskarten, die bis 2031 voraussichtlich mit einer CAGR von 18,98 % wachsen werden.

- Nach Zahlungsart hielten Fernzahlungen im Jahr 2025 einen Anteil von 70,56 % an der Größe des britischen Marktes für virtuelle Karten und werden bis 2031 voraussichtlich mit einer CAGR von 18,54 % wachsen.

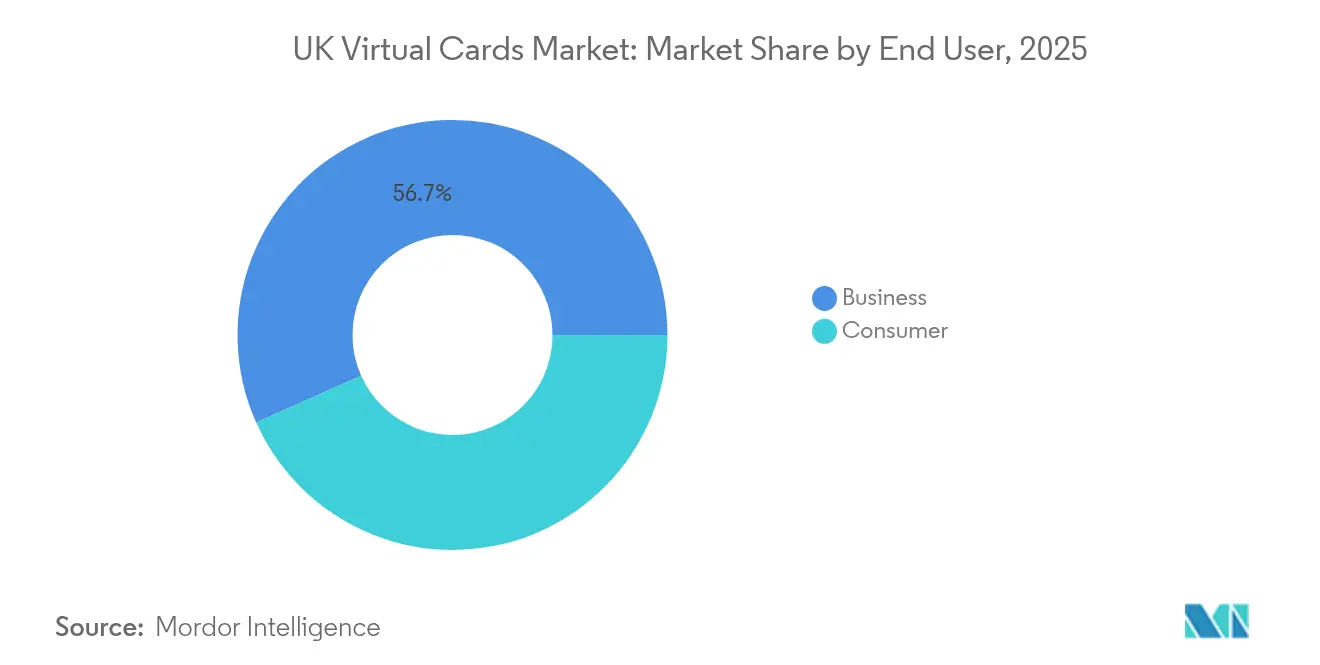

- Nach Endnutzer dominierte das Unternehmenssegment im Jahr 2025 mit einem Marktanteil von 56,68 % am britischen Markt für virtuelle Karten und einer prognostizierten CAGR von 19,62 % bis 2031.

- Nach Kartentyp werden virtuelle Prepaid-Karten mit einer CAGR von 18,24 % das stärkste Wachstum verzeichnen, obwohl virtuelle Kreditkarten im Jahr 2025 einen Anteil von 47,35 % an der Größe des britischen Marktes für virtuelle Karten behielten.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum britischen Markt für virtuelle Karten

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigender KMU-Bedarf an flexibler B2B-Ausgabenkontrolle | +3.2% | Landesweit, am stärksten in London und Manchester | Mittelfristig (2–4 Jahre) |

| Starker Vorstoß der Tier-1-Banken im Vereinigten Königreich für tokenisierte Emissionen | +2.8% | National, angeführt von Londoner Finanzzentren | Kurzfristig (≤ 2 Jahre) |

| Open-Banking-APIs für sofortigen KYC/BIN-Sponsor-Zugang | +2.1% | Landesweit, konzentriert in Fintech-Hubs | Kurzfristig (≤ 2 Jahre) |

| Obligatorische HMRC-Vorschriften für Making Tax Digital | +1.9% | Nationale Compliance-Anforderung | Mittelfristig (2–4 Jahre) |

| ISO-20022-Migration zur Anreicherung von Datenfeldern | +1.4% | Finanzinstitute und Konzerne | Langfristig (≥ 4 Jahre) |

| Mitarbeiter-SaaS-Abonnements erfordern Einmalverwendungskarten | +1.8% | Geschäftszentren, Heimarbeitsumgebungen | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Steigender KMU-Bedarf an flexibler B2B-Ausgabenkontrolle

Kleine und mittlere Unternehmen priorisieren granulare Ausgabenlimits, die Sperrung von Händlerkategorien und zeitgebundene Autorisierungen, um den Cashflow angesichts volatiler wirtschaftlicher Bedingungen besser zu kontrollieren. Der Crown Commercial Service bestätigte direkte KMU-Ausgaben im öffentlichen Sektor in Höhe von 3,52 Milliarden GBP im Jahr 2024, was den Umfang der Transaktionen unterstreicht, die nun auf hochkonfigurierbare Zahlungsschienen übergehen[1]HM Revenue & Customs, „Making Tax Digital für die Mehrwertsteuer”, gov.uk. Finanzteams bevorzugen auch die sofortige Ausstellung, da viele Mitarbeiter remote arbeiten und digitale Tools benötigen, um Ad-hoc-Lieferantenrechnungen zu begleichen, ohne auf physische Karten warten zu müssen. Einmalverwendungs-Virtualtoken sind attraktiv, weil sie automatisch ablaufen und verhindern, dass vergessene Abonnements Budgets belasten. Zusammen positionieren diese Kontrollfunktionen virtuelle Karten als wesentliche Betriebsmittelinstrumente für die 5,5 Millionen KMU im Vereinigten Königreich.

Starker Vorstoß der Tier-1-Banken im Vereinigten Königreich für tokenisierte Emissionen

Die Entscheidung der Lloyds Banking Group, bis 2026 10 Millionen Karten auf die Token-Plattform von Visa zu migrieren, signalisierte einen systemischen Wandel weg von statischen PANs (Primären Kontonummern). Die Tokenisierung reduziert das Betrugsrisiko, indem jede Kartennummer durch dynamische Zugangsdaten ersetzt wird, die unmittelbar nach der Verwendung wertlos werden – ein Sicherheitsupgrade, das nun aggressiv an große Firmenkunden vermarktet wird. Mastercards Zusage, bis 2030 die manuelle Karteneingabe bei Online-Checkouts zu eliminieren, beschleunigt die Übernahme durch Emittenten zusätzlich, da Banken die Erwartungen der Händler an reibungslose Zahlungen erfüllen müssen. Frühe Anwender profitieren von einer einfacheren ERP-Integration, die automatische Limit-Rücksetzungen und eine reichhaltigere Datenerfassung ermöglicht. Mit zunehmender Verbreitung von Token-Frameworks dürfte der Widerstand unter Nachzüglern schnell schwinden.

Open-Banking-APIs für sofortigen KYC/BIN-Sponsor-Zugang

UK Finance verzeichnete im Jahr 2024 8 Millionen aktive Open-Banking-Nutzer, wobei das Zahlungsvolumen im Jahresvergleich um 78,5 % wuchs und eine einsatzbereite Infrastruktur für die Echtzeit-Emittentenkonnektivität bereitstellte[2]UK Finance, „Open Banking – Neueste Adoptionsstatistiken”, ukfinance.org.uk. Offene APIs ermöglichen es Fintechs, Identitätsprüfungen und Finanzierungsquellen-Verifizierungen in Minuten durchzuführen und die Onboarding-Zeit von den zuvor für manuelle Prozesse erforderlichen Wochen drastisch zu verkürzen. Da Emittenten nun direkt über Sponsor-Banken auf BIN-Bereiche zugreifen können, können auch kleine Anbieter virtuelle Karten ohne vollständige Banklizenz anbieten. Die sofortige Bereitstellung hilft Unternehmen, projektbezogene Karten einzurichten, sobald ein Budget genehmigt wurde. Das optimierte Modell intensiviert den Wettbewerb und erweitert den Marktzugang für Nischenprodukte im Bereich virtuelle Karten.

Obligatorische HMRC-Making-Tax-Digital-Vorschriften erhöhen die Echtzeit-Belegerfassung

Unternehmen, die die Mehrwertsteuer-Schwelle von 85.000 GBP überschreiten, müssen digitale Aufzeichnungen führen und Erklärungen über MTD-kompatible Software einreichen, was einen dringenden Bedarf an Zahlungen schafft, die steuerliche Daten automatisch am Point of Sale erfassen. Virtuelle Karten betten Transaktionsmetadaten direkt in Buchhaltungsplattformen ein, wodurch manuelle Beleganforderungen entfallen und das Prüfungsrisiko sinkt. Ab April 2024 wird das Mandat auf alle mehrwertsteuerlich registrierten Unternehmen ausgedehnt, was mehr als 1 Million Unternehmen zwingt, ihre Zahlungsabläufe zu modernisieren. Die Integration mit Ausgabenverwaltungstools schützt Finanzteams vor Strafen für verspätete oder ungenaue Einreichungen. Da die HMRC plant, die Einkommensteuer-Selbstveranlagung in MTD einzubeziehen, wird die Nachfrage nach konformen virtuellen Kartenschienen voraussichtlich weiter zunehmen.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Interbankenentgeltobergrenzen, die die Emittentenwirtschaft belasten | -2.4% | Landesweit | Mittelfristig (2–4 Jahre) |

| Misstrauen der Händler gegenüber der Haftung für „Kartenzahlungen ohne physische Karte”-Betrug | -1.8% | Traditionelle Einzelhandelssektoren | Langfristig (≥ 4 Jahre) |

| Lückenhafte Akzeptanz bei Altsystem-Regierungslieferanten | -1.1% | ��������ڴڳܲԲ����첹��ä���� | Kurzfristig (≤ 2 Jahre) |

| Datenschutzbedenken der Verbraucher bei der Datenweitergabe auf Token-Ebene | -0.9% | Verbraucherorientierte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Interbankenentgeltobergrenzen belasten die Emittentenwirtschaft

Der Payment Systems Regulator schätzt, dass britische Händler jährlich mehr als 250 Millionen GBP an unerklärten Kartensystem-Gebührenerhöhungen zahlen, was auf wahrscheinliche Obergrenzen hinweist, die die Emittentenmargen verringern werden[3]Payment Systems Regulator, „Marktüberprüfung der Kartensystemgebühren”, psr.org.uk. Mastercard hat bereits grenzüberschreitende Acquiring-Gebühren erhöht, was die Sorge verstärkt, dass der Umsatz pro Transaktion weiter sinken wird. Kleinere Anbieter virtueller Karten, denen Mengenrabatte fehlen, müssen möglicherweise auf Abonnementpreise oder Premium-Analysen umsteigen, um profitabel zu bleiben. Die Investorennachfrage könnte nachlassen, wenn der Margendruck zunimmt, was die Konsolidierung unter nicht skalierungsfähigen Emittenten vorantreibt. Im Gegenzug sehen große Banken eine Möglichkeit, Skaleneffekte zu nutzen und Volumen von in Schwierigkeiten geratenen Fintechs zu übernehmen.

Anhaltendes Misstrauen der Händler gegenüber der Haftung für Betrug bei Kartenzahlungen ohne physische Karte

Der Betrug bei Fernkäufen stieg im Jahr 2024 um 22 %, was die Skepsis bei stationären Einzelhändlern schürte, die gebeten wurden, virtuelle Karten für Distanzverkäufe zu akzeptieren. Selbst mit der Starken Kundenauthentifizierung (Strong Customer Authentication) fürchten Händler kostspielige Rückbuchungen und verzögerte Abrechnungen. Einige Lieferanten fordern daher Banküberweisungen, was die Universalität von Programmen für virtuelle Karten untergräbt. Emittenten begegnen dem mit Betrugserkennungs-APIs und Versicherungsprodukten, doch die Akzeptanz bleibt außerhalb digital versierter Sektoren gering. Bis eine entsprechende Aufklärung diese Vertrauenslücke schließt, werden Akzeptanzeinschränkungen das Wachstumspotenzial begrenzen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Verwendung: Einmalverwendungskarten treiben sicherheitsorientierte Akzeptanz voran

Einmalverwendungs-Virtualkarten entfielen im Jahr 2025 auf 58,92 % des Marktanteils des britischen Marktes für virtuelle Karten und expandieren bis 2031 mit einer prognostizierten CAGR von 18,98 %, da Finanzteams Einmalzugangsdaten priorisieren, die nach der Abwicklung deaktiviert werden und das Risiko eines Kompromittierten Speichers eliminieren. Das Wachstum von Abonnement-SaaS verstärkt diesen Bedarf, da Einmaltoken ablaufen, bevor unberechtigte Wiederabrechnungen erfolgen können.

Mehrfachverwendungs-Token bleiben für vertrauenswürdige Lieferanten mit wiederkehrenden Verträgen relevant, doch die Akzeptanz hinkt hinterher, da Unternehmen ein höheres Betrugsrisiko abwägen. Mastercards Wallet-Integration vom April 2024, die biometrische Authentifizierung mit Echtzeit-Limit-Updates verknüpft, fördert die Popularität von Einmalverwendungskarten zusätzlich. In den Bereichen Reise und Ad-hoc-Ausgaben schätzen Mitarbeiter den Komfort sofortiger Nummern, die in mobile Geldbörsen geliefert werden, was die robuste Nachfrage im britischen Markt für virtuelle Karten festigt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Zahlungsart: Dominanz von Fernzahlungen spiegelt eine vorrangig digitale Wirtschaft wider

Fernzahlungen hielten im Jahr 2025 einen Anteil von 70,56 % an der Größe des britischen Marktes für virtuelle Karten und werden bis 2031 mit einer CAGR von 18,54 % wachsen, was die Präferenz für Online-Beschaffung und grenzüberschreitende Lieferantenabrechnung nach den durch den Brexit verursachten Gebührenkomplexitäten verdeutlicht. Das Amt für nationale Statistik (Office for National Statistics) verzeichnete einen Wiederanstieg der Auslandskartenausgaben in Spitzenreisemonaten, was belegt, dass Unternehmen weiterhin bereit sind, Fernzahlungen zu tätigen, die durch virtuelle Karten erleichtert werden.

Die physische Point-of-Sale (POS)-Nutzung hinkt hinterher, da viele kleine Händler Terminals ohne Token-Akzeptanz betreiben. Revoluts iPad-POS-Anwendung aus dem Jahr 2024 schließt diese Lücke allmählich, doch Firmenkäufer setzen weiterhin auf kontaktlose Kanäle, in denen virtuelle Kartenschienen florieren. Für Importeure, die EU-Lieferanten bezahlen, umgehen virtuelle Fernkartennummern Banküberweisungsverzögerungen und festigen die Dominanz von Fernzahlungen im britischen Markt für virtuelle Karten.

Nach Endnutzer: Unternehmenssegment führt durch Compliance-Automatisierung

Unternehmensnutzer kontrollierten im Jahr 2025 56,68 % des Marktanteils des britischen Marktes für virtuelle Karten und werden bis 2031 voraussichtlich jährlich um 19,62 % wachsen, angetrieben durch die obligatorische digitale Aufzeichnungspflicht von MTD. Automatisierte Mehrwertsteuer-Kodierung, die in Transaktionszeichenfolgen eingebettet ist, macht virtuelle Karten für Finanzteams attraktiv, die prüfungsbereite Daten benötigen. Verbraucher akzeptieren langsamer, abgeschreckt durch etablierte Geldbörsen-Präferenzen und mangelnde Aufklärung über die Vorteile virtueller Karten.

Unternehmensplattformen bieten nun Genehmigungsworkflows, Budget-Dashboards und ERP-Integrationen, die in Verbraucherprodukten nicht vorhanden sind, und festigen die Unternehmenstreue. Die jüngste Risikokapitalfinanzierung in CleverCards unterstreicht das Vertrauen der Investoren in die Nische der Unternehmensausgaben und hält das Momentum in diesem wichtigen Segment der britischen Industrie für virtuelle Karten aufrecht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Kartentyp: Kreditkarten führen, während Prepaid-Karten an Dynamik gewinnen

Virtuelle Kreditkarten hielten im Jahr 2025 einen Anteil von 47,35 % am britischen Markt für virtuelle Karten, dank bestehender Unternehmenskreditlinien und vertrauter Zeichnungsverfahren, doch virtuelle Prepaid-Instrumente werden alle anderen mit einer CAGR von 18,24 % bis 2031 übertreffen. Strengere Risikorichtlinien veranlassen Finanzverantwortliche, Ausgaben in Prepaid-Geldbörsen abzugrenzen, wobei sie Float-Vorteile gegen Sicherheit eintauschen und das Risiko begrenzen, da unbezahlte Kreditkartenzahlungen laut FICO-Analysen zunehmen.

Debetbasierte virtuelle Karten füllen Nischenszenarien aus, in denen sofortige Abwicklung vorrangig ist, doch die Marktpräferenz neigt zu Prepaid für diskretionäre Teambudgets und zu Kreditkarten für größere, strategisch geplante Ausgaben. Die staatliche Abschaffung traditioneller Beschaffungskarten wird voraussichtlich Abteilungen zu Prepaid-Varianten mit virtuellen Karten drängen, die granulare Berechtigungskontrollen bieten.

Geografische Analyse

London ist der größte Anteilseigner der Marktaktivitäten des britischen Marktes für virtuelle Karten, unterstützt durch das dichte Bankökosystem der Stadt und regulatorische Sandboxes, die Zahlungsinnovationen fördern. Manchesters Fintech-Korridor folgt, getragen von Open-Banking-Pionieren, die sofortige KYC und tagesgleiche Ausstellung ermöglichen. Die historische Bankenbasis Edinburghs liefert Techniktalente und Compliance-Expertise und vervollständigt das städtische Dreigestirn, in dem die Akzeptanz am höchsten ist. Ländliche Regionen hinken bei der Händlerbereitschaft und dem Tempo der digitalen Transformation hinterher, doch staatliche Breitband-Upgrades versprechen, diese Lücke im Prognosezeitraum zu schließen.

Nordirland zeigt frühzeitige Einsätze virtueller Karten bei exportorientierten KMU, die nach Brexit-Währungsüberlegungen Flexibilität bei Ausgaben in Pfund Sterling und Euro anstreben. Schottlands dezentrale Digitalisierungsinitiativen im öffentlichen Sektor öffnen ��������ڴڳܲԲ����첹��ä���� weiter, da Behörden von physischen Karten auf tokenisierte Äquivalente mit MTD-konformen Prüfpfaden umsteigen. Wales, das Unterstützungsprogramme für Start-ups nutzt, verzeichnet eine steigende Emissionstätigkeit durch Challenger-Banken, die filialarme Modelle betreiben. Grenzüberschreitende Handelsreibungen seit dem Brexit stützen die erhöhte Nachfrage nach kartenbasierter Abrechnung, da SEPA-gebundene Überweisungen neue Gebühren verursachen. Virtuelle Karten rationalisieren die Steuerrückerstattungsabläufe und bieten Einzelpostenklarheit, die Zollanmeldungen vereinfacht. Die Erkundung eines digitalen Pfunds durch die Bank of England könnte später mit Token-Frameworks zusammenwachsen und regionalen Emittenten einen Vorsprung bei der Integration von Zahlungsschienen für digitale Zentralbankwährungen verschaffen. Insgesamt unterstreichen geografische Akzeptanzmuster, dass die Reife der digitalen Infrastruktur und die Nähe zu Fintech-Hubs die Durchdringungsgeschwindigkeit im britischen Markt für virtuelle Karten bestimmen.

Wettbewerbslandschaft

Der britische Markt für virtuelle Karten ist mäßig fragmentiert. Filialbanken – Lloyds, NatWest, HSBC, Barclays – nutzen etablierte Unternehmensbeziehungen und bilanzielle Skalierung, um virtuelle Karten mit Cash-Management-Suiten zu bündeln. Challenger-Banken wie Revolut, Monzo und Starling differenzieren sich durch sofortiges Onboarding, Gebührentransparenz und nutzererlebniszentriertes Design, das bei digital-nativen KMU Anklang findet. Zahlungsnetzwerkpartner Visa und Mastercard fördern die Konvergenz durch Tokenisierungsmandate, die sowohl etablierte Anbieter als auch Neueinsteiger auf konvergente Sicherheitsarchitekturen zwingen.

Strategische Themen konzentrieren sich auf die Nutzung von Open-Banking-Daten, wobei Anbieter Ausgabenanalysen auf Transaktionsströme aufsetzen, um wertschöpfende Dashboards zu erstellen. Partnerschaften proliferieren: Worldpay und Mastercard haben im November 2024 ein Programm für virtuelle Karten im Reisesektor eingeführt, das Probleme bei der Mehrwährungsabwicklung für Reisebüros löst. Fintechs zielen auf Erneuerungsmöglichkeiten im öffentlichen Sektor ab, nachdem das Cabinet Office (Kabinettsbüro) die Ausstellung physischer Beschaffungskarten eingeschränkt hat, und bieten virtuelle Lösungen mit Ausgabeobergrenzen und automatischer Abstimmung an.

Patent-Einreichungstrends zeigen intensivierte Forschung und Entwicklung bei der digitalen Identitätsprüfung und der blockchain-verankerten Zugangsdatenspeicherung durch Unternehmen wie Microsoft und Bank of America. Der Konsolidierungsdruck könnte steigen, da die Überprüfung von Interbankenentgelten nicht skalierungsfähige Emittenten weniger profitabel macht. Dennoch hält der offene API-Zugang die Markteintrittsbarrieren niedrig und sorgt für eine dynamische Mischung von Anbietern, die um Anteile am britischen Markt für virtuelle Karten bis 2030 wetteifern.

Führende Unternehmen der britischen Industrie für virtuelle Karten

Revolut

Monzo

Starling Bank

Barclaycard Payments

HSBC UK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Die britische Regierung schreibt eine Ausschreibung über 49 Millionen GBP aus, um GOV.UK Pay mit Open-Banking-Schienen zu erweitern und digitale Zahlungsoptionen für mehr als 1.000 öffentliche Dienste zu verbreitern.

- November 2024: Worldpay kooperiert mit Mastercard bei einer Lösung für virtuelle Karten für Reisebüros und erleichtert Lieferantenauszahlungen in mehreren Währungen.

- November 2024: Revolut stellt die Roadmap für 2025 vor, die einen KI-Finanzassistenten, digitale Hypotheken und europäische Geldautomaten-Rollouts umfasst.

- Juni 2024: Lloyds verlängert eine 40-jährige Visa-Partnerschaft und plant, bis 2026 10 Millionen Kreditkarten auf Visa-Schienen zu migrieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den Markt für virtuelle Karten im Vereinigten Königreich als alle Token-basierten Debit-, Kredit- und Prepaid-Karten, die auf britischen BINs ausgegeben werden und nur in digitaler Form existieren und für mobile Wallets bereitgestellt oder als Einweg-Kartennummern für Fern- oder B2B-Ausgaben geliefert werden. Ersatz-Zahlungs-Token, die an Krypto-Wallets oder "Buy-now-pay-later"-Gutscheine gebunden sind, sind ausgeschlossen.

Ausschluss des Geltungsbereichs: Elektronische Geschenkgutscheine und geschlossene Ladenkarten fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Verwendung

- Einmalverwendung

- Mehrfachverwendung

- Nach Zahlungsart

- Fernzahlungen

- POS-Zahlungen

- Nach Endnutzer

- Verbraucher

- Unternehmen

- Nach Kartentyp

- Virtuelle Debitkarte

- Virtuelle Kreditkarte

- Virtuelle Prepaid-Karte

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor haben in London, Manchester und Belfast Interviews mit britischen Kartenverarbeitern, führenden Herausfordererbanken, großen Einzelhändlern und Integratoren von Zahlungsgateways geführt. In diesen Gesprächen wurden die durchschnittlichen Interchange-Renditen, die Probleme der KMU bei der Einführung und die wahrscheinlichen Substitutionsraten im Open-Banking geklärt, so dass wir sekundäre Zahlen testen und die Szenariotreiber fein abstimmen konnten.

Desk Research

Wir haben Makroindikatoren und Nutzungsstatistiken aus erstklassigen öffentlichen Quellen wie den Zahlungsstatistiken der Bank of England, der jährlichen Reihe "UK Payment Markets" von UK Finance, den Open-Banking-Dashboards des britischen Finanzministeriums und dem Kartenausgeberregister der FCA zusammengetragen, unterstützt durch wissenschaftliche Artikel aus Zeitschriften wie Electronic Commerce Research. Die 10-Ks von Unternehmen, IPO-Anmeldungen und Fintech-Investorendecks lieferten aktuelle Umsatz- und Emissionsdaten, während D&B Hoovers und Dow Jones Factiva Quervergleiche zu den Finanzdaten der Emittenten lieferten. Die zitierten Quellen dienen der Veranschaulichung; viele andere öffentliche Aufzeichnungen untermauerten die Datenvalidierung.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Wir haben ein Top-Down-Konzept angewandt, das mit den Werten der BoE-Kartentransaktionen beginnt, grenzüberschreitende und physische Kartenteile entfernt und dann die Durchdringungsraten virtueller Karten nach Anwendungsfall schichtet, bevor sie durch die Gebührenökonomie der Emittenten weiter gefiltert werden. Bottom-up-Roll-ups von Stichproben von Fintech-Emissionsvolumen und gemischten ASPs halfen bei der Überprüfung der Gesamtwerte. Zu den Schlüsselvariablen gehören: - Anteil des elektronischen Handels am gesamten Einzelhandelsumsatz, - KMU-Kreditorenvolumen, - aktive Nutzer von Open-Banking, - Grenzwerte für kontaktlose Zahlungen, - Obergrenzen für Interbankenentgelte im Vereinigten Königreich.

Eine multivariate Regression verknüpft diese Faktoren mit der historischen Akzeptanz virtueller Karten, und die sich daraus ergebende Gleichung fließt in ein ARIMA-Overlay zur Erfassung kurzfristiger Schocks ein. Lücken in den Angaben der Emittenten wurden durch gewichtete Durchschnittswerte aus Erstbefragungen geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Peer-Review, Anomalien lösen eine erneute Kontaktaufnahme mit den Quellen aus, und die Währungsbasis ist an den vierteljährlichen Durchschnittskurs GBP-USD gebunden. Die Berichte werden jedes Jahr aktualisiert, mit zwischenzeitlichen Aktualisierungen, wenn wichtige regulatorische oder makroökonomische Ereignisse eintreten. Vor der Veröffentlichung führt ein Analyst das Modell erneut durch, damit die Kunden die aktuellste Basislinie erhalten.

Warum Mordors UK Virtual Cards Baseline Vertrauen verdient

Die veröffentlichten Schätzungen variieren, da die Unternehmen unterschiedliche Kartentypen, Gebührenannahmen und Aktualisierungsrhythmen wählen.

Unser disziplinierter Umfang, die transparenten Treiber und die jährlichen Modellwiederholungen sorgen dafür, dass die Zahlen von Mordor verlässlich sind, während andere Unternehmen möglicherweise ältere Daten als Momentaufnahme verwenden oder einmalige Unternehmensvolumina auslassen.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 240,39 Mrd. USD (2025) | ���ϲ����� | - |

| 1,45 Mrd. USD (2024) | Globale Unternehmensberatung A | Einschränkung des Anwendungsbereichs auf Verbraucherkreditauskünfte |

| 3,20 Mrd. USD (2024) | Regionale Beratung B | schließt B2B-Karten mit Mehrfachverwendung aus und gilt für konservative ASP |

Die Schätzungen unterscheiden sich vor allem darin, ob virtuelle Geschäftsabbuchungen und tokenisierte Einmalkarten gezählt werden. Durch die Verankerung auf verifizierten Gesamtzahlen von Zahlungssystemen und den Abgleich von Emittenten- und Händlerobjektiven liefert Mordor eine ausgewogene, nachvollziehbare Basis, auf die sich Entscheidungsträger verlassen können.

Im Bericht beantwortete Schlüsselfragen

Was treibt das schnelle Wachstum des britischen Marktes für virtuelle Karten an?

Die regulatorische Digitalisierung im Rahmen der HMRC-Making-Tax-Digital-Vorschriften, die weitverbreitete Tokenisierung durch Großbanken und die starke KMU-Nachfrage nach strenger Ausgabenkontrolle treiben den Markt gemeinsam auf eine CAGR von 17,46 % im Prognosezeitraum.

Welches Segment virtueller Karten wächst am schnellsten?

Einmalverwendungs-Token führen mit einer CAGR von 18,98 %, da sie das Betrugsrisiko durch gespeicherte Karten eliminieren und unberechtigte SaaS-Verlängerungen einschränken.

Wie groß ist die Chance bei Fernzahlungen?

Fernzahlungen machen bereits 70,56 % der Größe des britischen Marktes für virtuelle Karten aus und werden bis 2031 jährlich um nahezu 18,54 % wachsen, da Online-Beschaffung und grenzüberschreitender Handel zunehmen.

Warum gewinnen virtuelle Prepaid-Karten bei Unternehmen an Dynamik?

Prepaid-Instrumente begrenzen potenzielle Verluste, unterstützen Budgetsicherheit und umgehen steigende Kreditrisikobedenken, was eine CAGR von 18,24 % im Prepaid-Segment antreibt.

Welche regulatorischen Änderungen könnten die Emittentenrentabilität beeinflussen?

Die Überprüfung von System- und Interbankenentgelten durch den Payment Systems Regulator könnte den Umsatz pro Transaktion deckeln und Emittenten dazu veranlassen, Abonnementmodelle oder Analyse-Upsells zu entwickeln.

Wie fragmentiert ist das Wettbewerbsfeld?

Filialbanken und Challenger-Fintechs teilen sich die Bühne, was auf eine moderate Konzentration hinweist, die dennoch Raum für Nischenspezialisten lässt.

Seite zuletzt aktualisiert am: