Marktgröße und Marktanteil für industrielles Abfallmanagement in den VAE

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

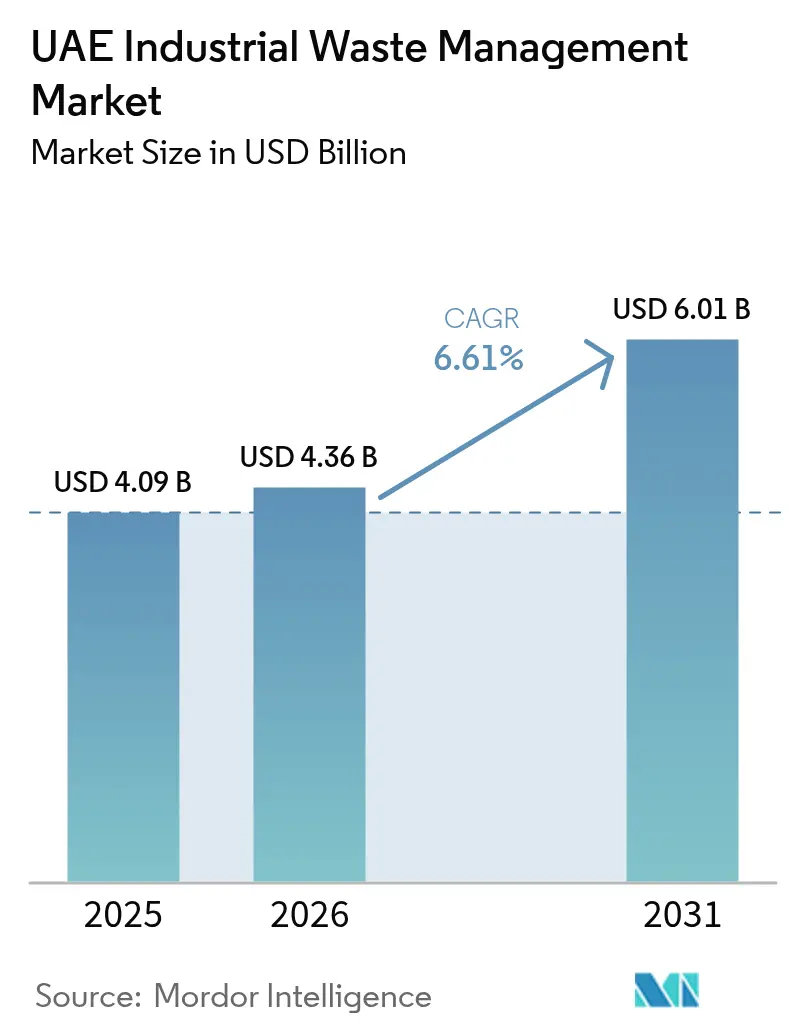

| Marktgröße im Basisjahr (2025) | 4.09 Milliarden US-Dollar |

| Marktgröße (2026) | 4.36 Milliarden US-Dollar |

| Marktgröße (2031) | 6.01 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.61% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für industrielles Abfallmanagement in den VAE durch ���ϲ�����

Die Marktgröße für industrielles Abfallmanagement in den VAE wurde im Jahr 2025 auf 4,09 Milliarden USD geschätzt und soll von 4,36 Milliarden USD im Jahr 2026 auf 6,01 Milliarden USD bis 2031 wachsen, bei einer CAGR von 6,61 % während des Prognosezeitraums (2026–2031). Strengere Ziele zur Deponievermeidung, steigende Entsorgungsgebühren und frühe Programme zur erweiterten Herstellerverantwortung (EPR) veranlassen Erzeuger dazu, Recycling, Energierückgewinnung und standortinterne Vorbehandlung anstelle der Deponierung zu bevorzugen. Großanlagen zur Abfallverwertung (WtE) in Dubai und Abu Dhabi sichern die Abnahme gemischter Reststoffe, während eine im Januar 2026 eingeführte Mehrwertsteuer-Umkehrregelung für Schrotthandel den Handel formalisiert und Prüfpfade verschärft. Digitale Werkzeuge wie der nationale Recyclingbörse Tahweel verbessern die Preisfindung für kleinere Sammler, und die wachsende Kapazität für gefährliche Abfälle im Ruwais-Hub behebt ein lang bestehendes Behandlungsdefizit. Vor diesem Hintergrund genießen vertikal integrierte Akteure mit Sortier- oder thermischen Anlagen einen wachsenden Kostenvorteil gegenüber Betreibern, die ausschließlich auf die Sammlung angewiesen sind.

Wichtigste Erkenntnisse des Berichts

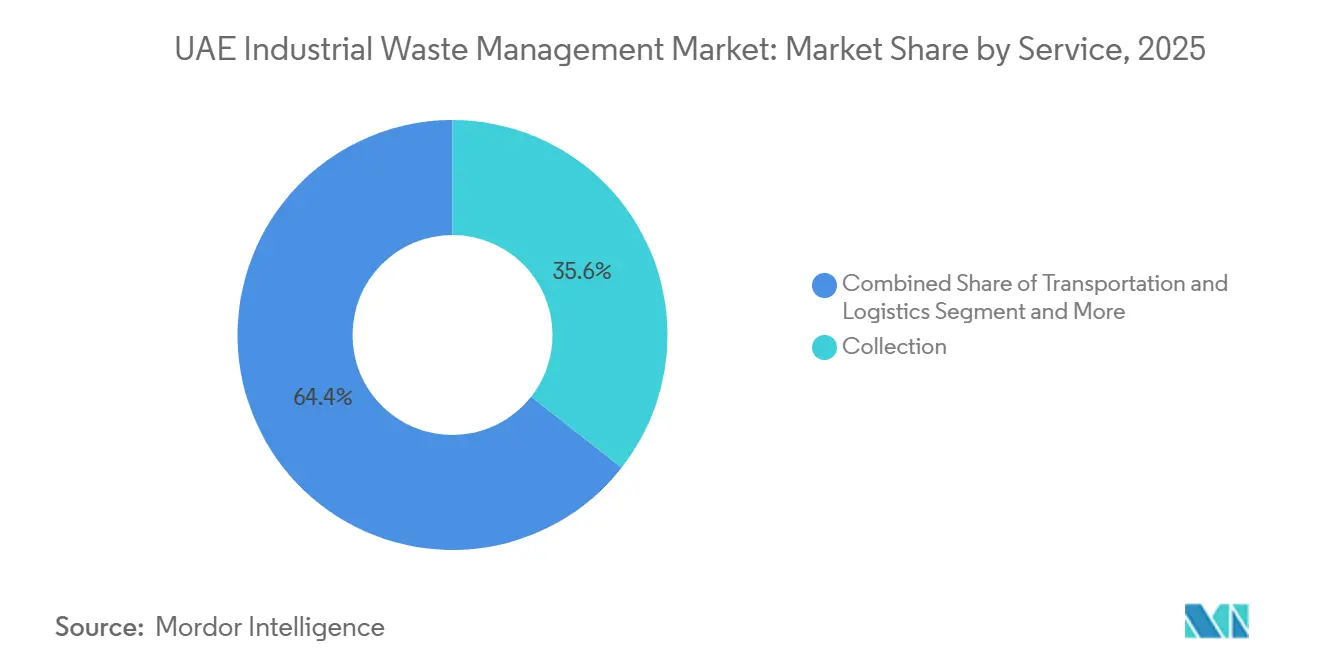

- Nach Dienstleistung führte die Sammlung im Jahr 2025 mit einem Umsatzanteil von 35,6 %; Recycling und Materialrückgewinnung wird bis 2031 voraussichtlich mit einer CAGR von 7,91 % wachsen.

- Nach Entsorgungsmethode entfielen 54,35 % des Volumens von 2025 auf Deponien, während Verbrennung und Energierückgewinnung bis 2031 voraussichtlich mit einer CAGR von 8,51 % wachsen wird.

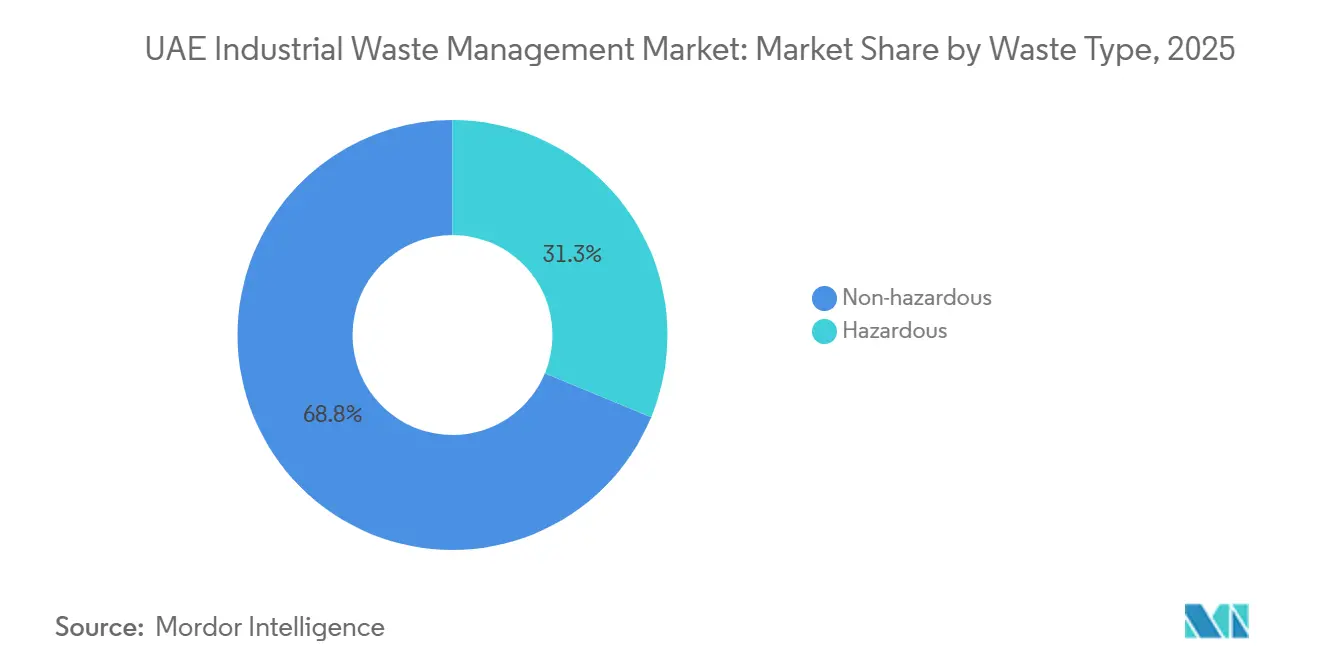

- Nach Abfallart entfielen 68,75 % der Tonnage von 2025 auf nicht gefährliche Ströme, während die Behandlung gefährlicher Abfälle mit einer CAGR von 7,5 % steigen soll, da der Ruwais-Hub expandiert.

- Nach Branche erzeugte Öl und Gas 32,5 % des industriellen Abfalls von 2025; Baumaterialien ist die am schnellsten wachsende Quelle mit einer CAGR von 9,11 % bis 2031.

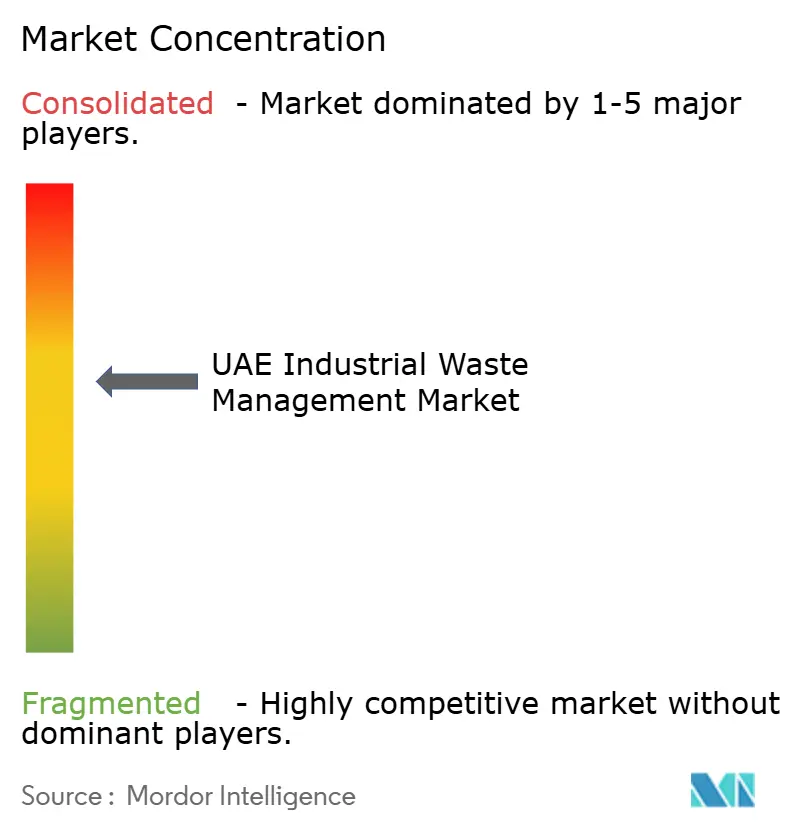

- Bee'ah, Tadweer und Veolia kontrollierten gemeinsam etwa 40 % des Umsatzes von 2025, was ein mäßig konzentriertes Wettbewerbsfeld unterstreicht.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum industriellen Abfallmanagement in den VAE

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Landesweite EPR-Einführung für Verpackungen, Elektroschrott und Batterien (Rahmen geplant für 2026) | +1.5% | Abu Dhabi und Dubai Pilotprojekte, national bis 2027 | Mittelfristig (2–4 Jahre) |

| Große WtE-Anlagen (Warsan 1,9 Mt 2025; Al-Dhafra 0,9 Mt 2027) sichern Umleitungskapazität | +1.3% | Dubai, Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Dubais Gesetz Nr. 18 (2024) schreibt Genehmigungen, GPS-verfolgten Transport und steigende Deponiegebühren vor | +1.2% | Dubai, Ausstrahlungseffekte auf Sharjah und Ajman | Kurzfristig (≤ 2 Jahre) |

| Mehrwertsteuer-Umkehrregelung für Schrottmetall (Januar 2026) formalisiert den Handel | +0.8% | National, Knotenpunkte in Dubai und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Ruwais-Hub für gefährliche Abfälle skaliert auf 165 kt/Jahr | +0.7% | Abu Dhabi (Ruwais) | Mittelfristig (2–4 Jahre) |

| Digitaler Marktplatz Tahweel erschließt Liquidität für Recyclingmaterialien | +0.6% | National, frühe Akzeptanz in Abu Dhabi und Dubai | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Landesweite EPR-Einführung für Verpackungen, Elektroschrott und Batterien

Im Juli 2025 gestartete EPR-Pilotprogramme verpflichten Markenhersteller zur Finanzierung der Sammlung nach dem Verbrauch, wobei die Umleitungsquoten von 30 % im Jahr 2026 auf 60 % bis 2030 steigen.[1]Ministerium für Klimawandel und Umwelt, "EPR-Rahmenrichtlinien," moccae.gov.ae Frühe Unterzeichner wie Union Paper Mills und Tetra Pak installierten eine Kartonrecyclinglinie im Wert von 0,68 Millionen USD, während Enviroserve und Imdaad intelligente Elektroschrott-Behälter in Freizonen-Arbeitsstätten einsetzen. Wichtig ist, dass eine Exportgebühr von 109 USD pro Tonne auf Kunststoffe und 82 USD pro Tonne auf Aluminium die meisten EPR-gesammelten Ströme im Inland hält und die Rohstoffsicherheit für inländische Wiederaufbereiter stärkt.

Große WtE-Anlagen online sichern Umleitungskapazität

Die Warsan-Anlage verarbeitete im Jahr 2025 1,9 Millionen Tonnen und lieferte 200–220 MW an das Netz Dubais, wodurch jährlich rund 400.000 tCO₂ verdrängt wurden. Abu Dhabis Al-Dhafra-Anlage mit einer Kapazität von 0,9 Millionen Tonnen wird 80 MW hinzufügen, wenn sie 2027 in Betrieb geht, und hilft dem Emirat, vor 2030 eine Umleitungsrate von 80 % zu erreichen. Garantierte Abnahme im Rahmen langfristiger Stromabnahmeverträge (PPAs) verbessert die Wirtschaftlichkeit der Annahmegebühren für Sammler und stärkt das Vertrauen der Kreditgeber für künftige Phasen.

Dubais Gesetz Nr. 18 von 2024 schreibt Genehmigungen, GPS-verfolgten Transport und steigende Gebühren vor

Obligatorisches GPS auf jedem Abfallfahrzeug und starke jährliche Gebührenerhöhungen haben Preisvorteile für nicht registrierte Transportunternehmen beseitigt und mehr Tonnage zu lizenzierten Betreibern gelenkt.[2]Regierung von Dubai, "Gesetz Nr. 18 von 2024," dubai.gov.ae Annahmegebühren liegen bereits bei 27,23 USD pro Tonne für gemischten Abfall und bis zu 136,1 USD pro Tonne für gefährliche Ladungen, während sortierte Recyclingmaterialien nur 8,17 USD zahlen. Hohe Bußgelder von bis zu 5.446 USD pro Verstoß bekämpfen illegale Entsorgung, und die Gemeinde Dubai beabsichtigt, alle Deponien bis 2027 zu schließen. Die Regelung beschleunigt daher Investitionen in die Quelltrennung und belohnt Unternehmen mit eigener Behandlung oder WtE-Kapazität.

Mehrwertsteuer-Umkehrregelung für Schrottmetall formalisiert den Handel

Ab dem 14. Januar 2026 führen Käufer, nicht Lieferanten, die Mehrwertsteuer auf Eisenschrott ab, wodurch eine Lücke geschlossen wird, durch die nicht registrierte Händler die Steuer einbehielten.[3]Bundessteuerbehörde, "Kabinettsentscheidung 153 von 2025," tax.gov.ae Es wird erwartet, dass die Politik etwa 30 % der Ströme formalisiert, die zuvor nicht dokumentiert wurden, was die Prüfpfade für Werke wie Emirates Steel bereichert und eine zuverlässige lokale Versorgung inmitten einer Exportabgabe von 109 USD pro Tonne auf Schrott sicherstellt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Uneinheitliche Gebührenstruktur auf Emiratsebene fördert grenzüberschreitenden Transport | -0.5% | National, akut zwischen Sharjah und Abu Dhabi | Kurzfristig (≤ 2 Jahre) |

| Inländische Kapazität für Lithium-Ionen- und speziellen Elektroschrott hinkt der Nachfrage bis 2027 hinterher | -0.4% | National, Anlagen in Dubai und Abu Dhabi | Mittelfristig (2–4 Jahre) |

| Chlorreicher RDF überschreitet Grenzwerte für die Mitverbrennung in Zementöfen | -0.3% | Anlage in Umm Al Quwain, nationaler Zementsektor | Langfristig (≥ 4 Jahre) |

| Umgehung der Schrottexportabgabe durch Umladung untergräbt Rohstoffversorgung | -0.3% | National, Routen über Bahrain und Jebel Ali | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Uneinheitliche Gebührenstruktur auf Emiratsebene fördert grenzüberschreitenden Transport

Deponiegebühren reichen von 13,61 USD pro Tonne in Sharjah bis 61,27 USD pro Tonne in Abu Dhabi, was eine Preislücke von 47,65 USD schafft, die typische Transportkosten von 8,17 USD überwiegt.[4]Gemeinde Dubai, "Deponiegebührenplan," dubai.gov.ae Transportunternehmen leiten Abfälle in günstigere Emirate um, was lokale Umleitungsziele untergräbt und konforme Betreiber unter Druck setzt. Obwohl Ajman 2024 Bußgelder von 5.446 USD gegen Verstöße verhängte, bleibt die Durchsetzung inkonsistent, und das Fehlen einer bundesweiten Mindestgebühr verlängert Arbitragemöglichkeiten.

Inländische Kapazität für Lithium-Ionen- und speziellen Elektroschrott hinkt der Nachfrage hinterher

Die VAE erzeugten 2025 5.000–7.000 Tonnen Lithium-Ionen-Batterien, hatten jedoch nur 1.500 Tonnen Verarbeitungskapazität, was Exporteure zwang, Frachtkosten von 200–300 USD pro Tonne nach Europa oder Südkorea zu absorbieren. KEZADs 5.000-Tonnen-Linie wird nicht vor dem zweiten Quartal 2027 in Betrieb gehen, was einen zweijährigen Versorgungsengpass verlängert, während Dubatts Machbarkeitsstudie für weitere 5.000 Tonnen noch kein festes Inbetriebnahmedatum hat.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Dienstleistung: Recycling gewinnt Marktanteile, da EPR die Haftung vorgelagert verlagert

Die Sammlung befehligte 35,6 % des Umsatzes von 2025, was die Routendichte und das in GPS-ausgestatteten Flotten gebundene Kapital widerspiegelt, das für die Einhaltung des Dubais Gesetzes 18 zentral ist. Die Marktgröße für industrielles Abfallmanagement in den VAE für Recycling und Materialrückgewinnung soll jedoch mit einer CAGR von 7,91 % steigen und alle anderen Dienstleistungsbereiche übertreffen. Digitale Werkzeuge wie Tahweel ermöglichen es kleinen Sammlern, Kunststoffe und Metalle direkt zu versteigern, was Spreads verringert und Margen erhöht. Die Kartonlinie von Union Paper Mills und Tetra Pak zeigt, wie Markenhersteller recycelte Rohstoffe sichern, um EPR-Quoten zu erfüllen, während Tadweers UpCycle-Tochtergesellschaft sortierte Ströme zur expandierenden WtE-Anlage in Sharjah leitet. Diese Schritte vertiefen die Integration und verwässern den Anteil reiner Sammelakteure, was Vertragsverlängerungen schrittweise zugunsten von Unternehmen mit Sortier- oder Umwandlungsanlagen verschiebt.

Das Wachstumsmomentum in Transport und Logistik hängt von der Compliance-Technologie ab: Jeder Lkw muss Live-Koordinaten übertragen, und Genehmigungsverlängerungen sind mit Prüfhistorien verknüpft, was Hürden für informelle Transportunternehmen erhöht. Behandlung und Entsorgung bleiben der zweitgrößte Dienstleistungsbereich, stehen aber vor einem strukturellen Rückgang, sobald Dubai 2027 Deponien schließt. Als Reaktion darauf verlagern Bee'ah und Averda Kapital von Deponiezellen in Transfer- und WtE-Infrastruktur, eine Absicherung gegen steigende Annahmegebühren und Umleitungsauflagen. Insgesamt veranschaulichen die Dienstleistungsdynamiken, wie EPR und Deponieökonomie die Umsatzpools im Markt für industrielles Abfallmanagement in den VAE neu schreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Entsorgungsmethode: Verbrennung & Energierückgewinnung beschleunigt sich

Deponien absorbierten 54,35 % der Tonnage von 2025, doch Verbrennung und Energierückgewinnung soll bis 2031 mit einer CAGR von 8,51 % expandieren, der schärfsten Rate unter allen Methoden. Allein Warsans Anlage mit 1,9 Millionen Tonnen übertrifft den historischen Durchsatz, während Al-Dhafras Design mit 0,9 Millionen Tonnen gemischte Ströme von Abu Dhabis hochpreisigen Deponien umleiten wird. Da WtE-Anlagen langfristige PPAs halten, genießen Sammler vorhersehbare Annahmegebühren und vermeiden die Volatilität, die mit Rohstoffrecyclingmärkten verbunden ist, was die Bankfähigkeit für Flottenaufrüstungen erhöht. Die Mitverbrennung in Zement verarbeitet jährlich mehr als 110.000 Tonnen, aber Chlorschwellenwerte begrenzen das Aufwärtspotenzial und leiten chlorreicheren RDF zu WtE-Outlets um.

Recycling behält einen soliden Anteil, doch sein Anteil ist empfindlich gegenüber Rohstoffzyklen und stützt sich auf regulatorischen Druck durch EPR. Der Plan der Gemeinde Dubai zur Schließung von Deponien bis 2027 wird Entsorgungsvolumina einschränken und integrierte Betreiber mit WtE-Anlagen in den Mittelpunkt des Wettbewerbs um Marktanteile im Markt für industrielles Abfallmanagement in den VAE stellen. Im Wesentlichen ergänzen thermische Lösungen hochwertiges Recycling, anstatt es zu kannibalisieren, indem sie den Rückstand behandeln, der strenge Materialreinheitsanforderungen nicht erfüllen kann.

Nach Abfallart: �ұ��ä�����������e Ströme zeigen den schnellsten Anstieg

Nicht gefährliche Abfälle machten 68,75 % der Volumina von 2025 aus, aber gefährliche Abfälle sollen mit einer CAGR von 7,5 % wachsen, da der Ruwais-Hub die Kapazität auf 165.000 Tonnen pro Jahr erhöht. Die Marktgröße für industrielles Abfallmanagement in den VAE, die mit der Behandlung gefährlicher Abfälle verbunden ist, genießt Premium-Annahmegebühren und langfristige Verträge mit Raffinerien und Chemiekonzernen. ADNOC Gas leitet bereits fast die Hälfte seiner gefährlichen Last durch zugelassene Recycler um, um Entsorgungsgebühren von bis zu 272 USD pro Tonne für brennbares Material zu vermeiden. Neue BeAAT-Erweiterungen erhöhen den Wettbewerb weiter, was darauf hindeutet, dass die Preissetzungsmacht nachlassen könnte, sobald zusätzliche Kapazitäten in Betrieb gehen.

Für nicht gefährliche Ströme verringert digitale Versteigerung Maklermargen, und die Ministerialentscheidung 21/2019 erlaubt bis zu 40 % recyceltes Aggregat in Neubauten, was nachgelagerte Absatzmöglichkeiten für Bauschutt unterstützt. Zusammen halten diese gegenläufigen Trends die Gesamttonnage ausgeglichen, aber Wertpools wandern mittelfristig in Richtung spezialisierter Behandlung gefährlicher Abfälle.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Branche: Baumaterialien wird zum schnellsten Wachstumstreiber

Öl und Gas dominierte mit 32,5 % der Abfalltonnage von 2025, verankert durch Bohrschlamm, Feststoffe aus gefördertem Wasser und Katalysatorfeinteile. Doch Baumaterialien soll mit einer CAGR von 9,11 % am schnellsten wachsen, da Megaprojekte wie Abu Dhabis Zayed City und Dubais Expo City Berge von Beton und Bewehrungsstahl erzeugen. Gemäß der Ministerialentscheidung 21/2019 müssen öffentliche Bauvorhaben recycelte Zuschlagstoffe einschließen, was eine Nachfrage nach der 7.000-Tonnen-pro-Schicht-Linie von Al Dhafra Recycling Industries schafft. Gleichzeitig zwingt das EPR-Modell Elektronik- und Batterie-OEMs dazu, Endlebenskosten zu tragen, was sie zu langfristigen Abnahmevereinbarungen mit Verarbeitern wie Enviroserve drängt.

Stahlhersteller profitieren ebenfalls: Die Mehrwertsteuer-Umkehrregelung und eine Exportabgabe von 109 USD pro Tonne leiten Schrottströme ins Inland um und geben Emirates Steel einen Puffer gegen importierte Knüppelkosten. Insgesamt deuten sektorale Nachfragemuster darauf hin, dass Bau die Tonnagenlücke zu Öl und Gas vor Ende des Jahrzehnts verringern wird, was diversifizierte Rohstoffströme für Recycler und WtE-Betreiber im Markt für industrielles Abfallmanagement in den VAE unterstützt.

Geografische Analyse

Abu Dhabi und Dubai erzeugten gemeinsam nahezu 70 % des industriellen Abfalls von 2025, eine Konzentration, die durch Raffinerien, Petrochemie und großangelegte Bautätigkeit angetrieben wird. Abu Dhabis Deponiegebühr von 61,27 USD pro Tonne, die höchste des Landes, leitet Abfälle zum Ruwais-Hub für gefährliche Abfälle und wird bald die WtE-Anlage Al-Dhafra mit 0,9 Millionen Tonnen speisen, die 2027 in Betrieb geht. Dubai hingegen verarbeitete 2025 1,9 Millionen Tonnen durch die Warsan-Anlage und erhebt steigende Deponiegebühren, die bereits bei 27,23 USD pro Tonne für gemischte Ladungen liegen. Obligatorisches GPS auf jedem Lkw verschärft die Durchsetzung, und eine Politik zur Schließung aller Deponien bis 2027 zwingt Erzeuger zur Vorsortierung oder zur Zahlung von Premium-Verbrennungsgebühren.

Sharjah steuert durch eine Phase-2-WtE-Erweiterung, die die Kapazität auf 60 MW verdoppelt, auf null Abfall zu, doch seine Deponiegebühr bleibt bei nur 13,61 USD, was grenzüberschreitenden Transport aus teureren Emiraten fördert. Ajmans jüngste Bußgelder von 5.446 USD zeigen sporadische Durchsetzungsmaßnahmen, aber bis eine bundesweite Mindestgebühr entsteht, wird Preisarbitrage anhalten. Nördliche Emirate wie Fujairah und Ras Al Khaimah tragen kleinere Volumina bei, profitieren aber von der Nähe zum Hafen Jebel Ali und geplanten Etihad-Rail-Verbindungen, was Exportkosten für zurückgewonnene Metalle senkt.

Die Khalifa-Wirtschaftszonen Abu Dhabi (KEZAD) entwickeln sich schnell zu einem spezialisierten Recyclingknotenpunkt: Eine 5.000-Tonnen-Lithium-Ionen-Anlage, ein Abfallmanagement-Gemeinschaftsunternehmen mit Bee'ah und integrierte Pilotprojekte für intelligente Behälter entsprechen den Anforderungen von Industriemietern, die ESG-Konformität anstreben. Im Dubai Industrial Park verankert Enviroserves 100.000-Tonnen-Elektronikschrott-Campus die Rückgewinnung von Kältemitteln und Leiterplatten. Diese Cluster unterstreichen, wie Infrastrukturdichte, Gebührenstrukturen und regulatorische Strenge bestimmen, wo Wert im Markt für industrielles Abfallmanagement in den VAE entsteht.

Wettbewerbslandschaft

Der Wettbewerb dreht sich um integrierte Plattformen, die Sammlung mit Behandlungs- oder Energieanlagen mit hohen Eintrittsbarrieren kombinieren. Bee'ah, Tadweer und Veolia halten gemeinsam etwa 40 % des Umsatzes, und jedes Unternehmen investiert in vertikale Bereiche: Bee'ah ist Miteigentümer der Warsan-WtE-Anlage und treibt den digitalen Austausch von Tahweel voran; Tadweer hat spezialisierte Tochtergesellschaften wie UpCycle ausgegründet, um Wert aus Sortierung und Umwandlung zu schöpfen; Veolia verankert die Behandlung gefährlicher Abfälle in Ruwais. Ihre strategischen Schritte signalisieren einen Wandel von der Tonnageerfassung zur Margenerfassung durch Technologie und Anlagenkontrolle.

Nischenakteure nutzen weiße Flecken in unterversorgten Strömen. Enviroserve hält die einzige Kältemittelrückgewinnungslizenz und eine 100.000-Tonnen-Elektronikschrottlinie, was ihm Hebelwirkung verschafft, wenn EPR-Regeln greifen. Geocycle verarbeitet reifenabgeleiteten Brennstoff und chlorarmen RDF für Zementöfen, während Al Dhafra Recycling Industries eine Position in recycelten Zuschlagstoffen für Regierungsprojekte einnimmt. Averdas Kauf von Zenath Recycling im Jahr 2025 erweitert seine Dubais Flotte um 38 Lkw und zeigt, wie mittelgroße Transportunternehmen durch Zukäufe statt durch Neubauten schnell skalieren.

Digitalisierung ist ein entscheidender Hebel. Tahweels zeitgesteuerte Auktionen komprimieren Margen, erhöhen aber die Transparenz und ermutigen zweitrangige Sammler, formellen Kanälen beizutreten. Die ISO-14001:2015-Zertifizierung, die nun unter den führenden Akteuren Standard ist, erhöht Compliance-Kosten und schließt informelle Wettbewerber aus, was den Sektor in Richtung moderater Konsolidierung drängt. Bei einem kombinierten Marktanteil von 40 % für die drei größten Unternehmen erhält der Markt für industrielles Abfallmanagement in den VAE einen Konzentrationsgrad von 6, was ein Cluster bedeutender etablierter Akteure mit noch bedeutendem Raum für spezialisierte Herausforderer widerspiegelt.

Marktführer im Bereich industrielles Abfallmanagement in den VAE

Bee'ah (Sharjah Environmental)

Tadweer (Abu Dhabi Waste Management Co.)

Veolia Middle East

Averda

Dulsco Environment

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Bee'ah, das Ministerium für Energie und Infrastruktur und LOHUM gründeten ein Gemeinschaftsunternehmen zur Wiederverwertung von 1.500 Tonnen Elektrofahrzeugbatterien im Jahr 2026, mit Verdreifachung der Kapazität bis zum dritten Jahr.

- Januar 2026: KEZAD und Bee'ah gründeten ein 51–49-Gemeinschaftsunternehmen für integrierte Abfalldienstleistungen in den KEZAD-Zonen.

- Januar 2026: KEZAD und Witthal vereinbarten den Bau einer 5.000-Tonnen-Lithium-Ionen-Linie zur Inbetriebnahme im zweiten Quartal 2027.

- Januar 2026: Emirates Global Aluminum nahm die Produktion in seiner 185.000-Tonnen-Aluminiumrecyclinganlage auf.

Berichtsumfang des Marktes für industrielles Abfallmanagement in den VAE

Der Markt wurde auf der Grundlage der gefährlichen und nicht gefährlichen Abfälle untersucht, die von verschiedenen Industrien erzeugt werden. Der Bericht hebt die operative Spezialisierung der wichtigsten Abfallmanagementunternehmen im Land hervor, um die Geschäftsstrategien und die kommenden Technologien zu verstehen, die für die effektive Behandlung der zahlreichen von verschiedenen Industrien erzeugten Abfälle eingesetzt werden.

| Sammlung |

| Transport & Logistik |

| Behandlung & Entsorgung |

| Recycling & Materialrückgewinnung |

| Deponie |

| Recycling |

| Verbrennung & Energierückgewinnung (RDF, SRF, WtE) |

| Nicht gefährlich |

| �ұ��ä����������� |

| Chemie & Petrochemie |

| Öl & Gas |

| Stromerzeugung |

| Metall & Bergbau |

| Lebensmittel- & Getränkeverarbeitung |

| Pharmazeutika |

| Elektro & Elektronik |

| Baumaterialien |

| Nach Dienstleistung | Sammlung |

| Transport & Logistik | |

| Behandlung & Entsorgung | |

| Recycling & Materialrückgewinnung | |

| Nach Entsorgungsmethode | Deponie |

| Recycling | |

| Verbrennung & Energierückgewinnung (RDF, SRF, WtE) | |

| Nach Abfallart | Nicht gefährlich |

| �ұ��ä����������� | |

| Nach Branche | Chemie & Petrochemie |

| Öl & Gas | |

| Stromerzeugung | |

| Metall & Bergbau | |

| Lebensmittel- & Getränkeverarbeitung | |

| Pharmazeutika | |

| Elektro & Elektronik | |

| Baumaterialien |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für industrielles Abfallmanagement in den VAE im Jahr 2026?

Er wird auf 4,36 Milliarden USD geschätzt und soll bis 2031 6,01 Milliarden USD erreichen.

Welches Dienstleistungssegment führt heute beim Umsatz?

Sammeldienstleistungen halten 33,62 % des Umsatzes von 2025, aber Recycling & Materialrückgewinnung ist das am schnellsten wachsende Segment mit einer CAGR von 8,07 %.

Was treibt Investitionen in Abfallverwertungsanlagen an?

Doppelte Einnahmen aus Entsorgungsgebühren und Stromverkäufen, gestützt durch das Mandat zur 75-prozentigen Deponievermeidung, beschleunigen den Anlagenbau.

Warum steigt die Nachfrage nach gefährlichen Abfällen?

Das Bundesgesetzesdekret Nr. 11 von 2024 verpflichtet Industrien zur Verfolgung und Reduzierung von Emissionen, was das Outsourcing an lizenzierte Spezialisten für gefährliche Abfälle fördert.

Welches Emirat weist die fortschrittlichste Abfallinfrastruktur auf?

Sharjah führt mit einer Umleitungsrate von 90 % und einer voll betriebsfähigen 27-MW-WtE-Anlage und dient als regionale Benchmark.

Gibt es Wachstumschancen im Elektronikschrott-Recycling?

Ja; die VAE produzieren jährlich 162 kt Elektronikschrott, verfügen jedoch nicht über großangelegte Batterie- und Elektronikreckgewinnungsanlagen, was eine erhebliche Marktlücke schafft.

Seite zuletzt aktualisiert am: