Tiny-Homes-Marktgröße und -Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 1.42 Milliarden US-Dollar |

| Marktgröße (2031) | 1.79 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

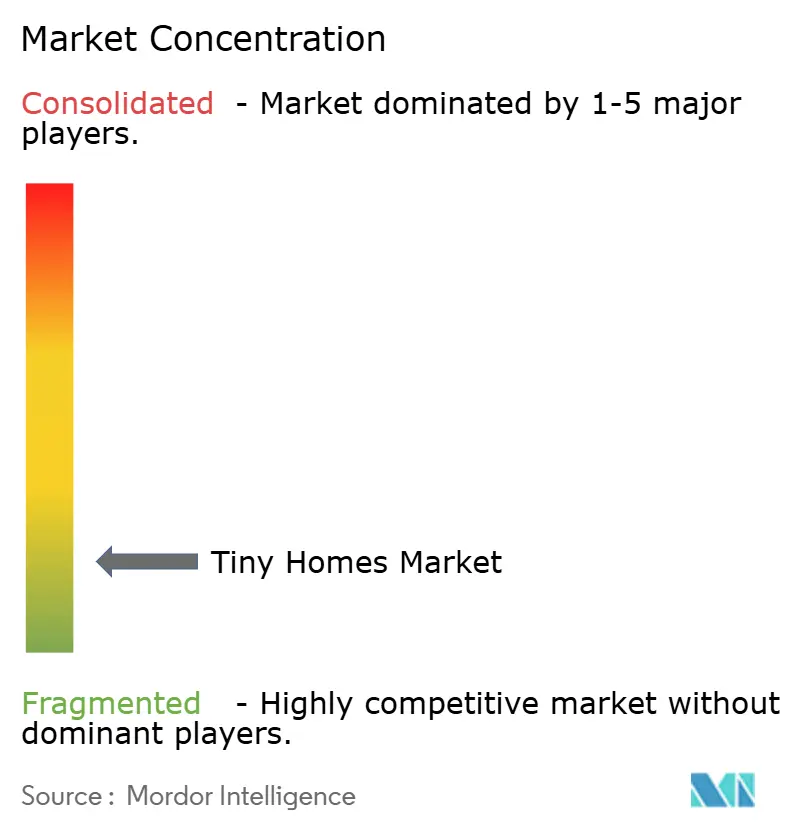

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Tiny-Homes-Marktanalyse von ���ϲ�����

Die Tiny-Homes-Marktgröße soll von 1,36 Milliarden USD im Jahr 2025 auf 1,42 Milliarden USD im Jahr 2026 steigen und bis 2031 1,79 Milliarden USD erreichen, mit einer CAGR von 4,68 % über den Zeitraum 2026–2031.

Sich vertiefende Wohnkostenerschwinglichkeitslücken – die Medianpreise übertrafen 2025 in den wichtigsten Städten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) das Achtfache des mittleren Haushaltseinkommens – lenken Erstkäufer und Rentner hin zu Wohneinheiten unter 37 Quadratmetern, die das konventionelle Hypothekenzeichnungsverfahren umgehen. Gleichzeitig stabilisierte sich die Fernarbeit 2025 bei 28 % der US-amerikanischen Vollzeitbeschäftigten, was Standortentscheidungen von Büros entkoppelt und Käufern ermöglicht, Einheiten auf kostengünstigeren ländlichen Grundstücken zu platzieren. Die Beschaffung von Unternehmensflotten, insbesondere durch Entwickler erneuerbarer Energien und Bergbauunternehmen, fügt einen Volumenkanal hinzu, der zuvor im Einfamilienhausbau nicht vorhanden war. Holz bleibt das dominierende Baumaterial, doch stahlgerahmte Designs gewinnen an Bedeutung, während Gastgewerbeeinsätze als die am schnellsten wachsende Anwendung entstehen. Insgesamt vollzieht der Tiny-Homes-Markt den Übergang von einer Lifestyle-Nische zu einem erschwinglichkeitsgetriebenen Wohnungsersatz, unterstützt durch Nachhaltigkeitsmandate und flexible Arbeitsmuster.[1]OECD, "Wohnimmobilienpreise und Einkommensverhältnisse," oecd.org

Wichtigste Erkenntnisse des Berichts

- Nach Produkttyp führten stationäre/feste Tiny Homes mit einem Tiny-Homes-Marktanteil von 54,10 % im Jahr 2025, während mobile Tiny Homes bis 2031 voraussichtlich eine CAGR von 5,45 % verzeichnen werden.

- Nach Material dominierte Holz mit 65,44 % des Wertes im Jahr 2025 innerhalb der Tiny-Homes-Marktgröße, während für Metalleinheiten bis 2031 eine CAGR von 5,94 % prognostiziert wird.

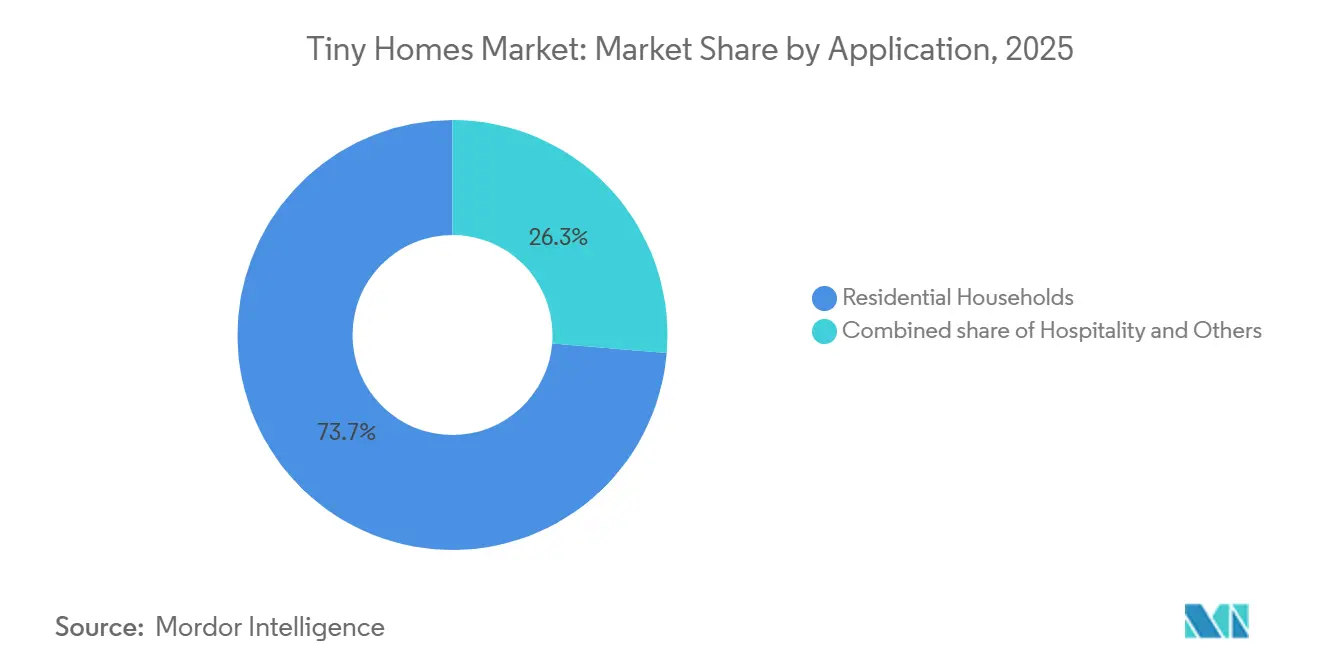

- Nach Anwendung entfielen 73,66 % des Tiny-Homes-Marktanteils im Jahr 2025 auf Privathaushalte, während Gastgewerbeeinsätze bis 2031 mit einer CAGR von 6,16 % wachsen sollen.

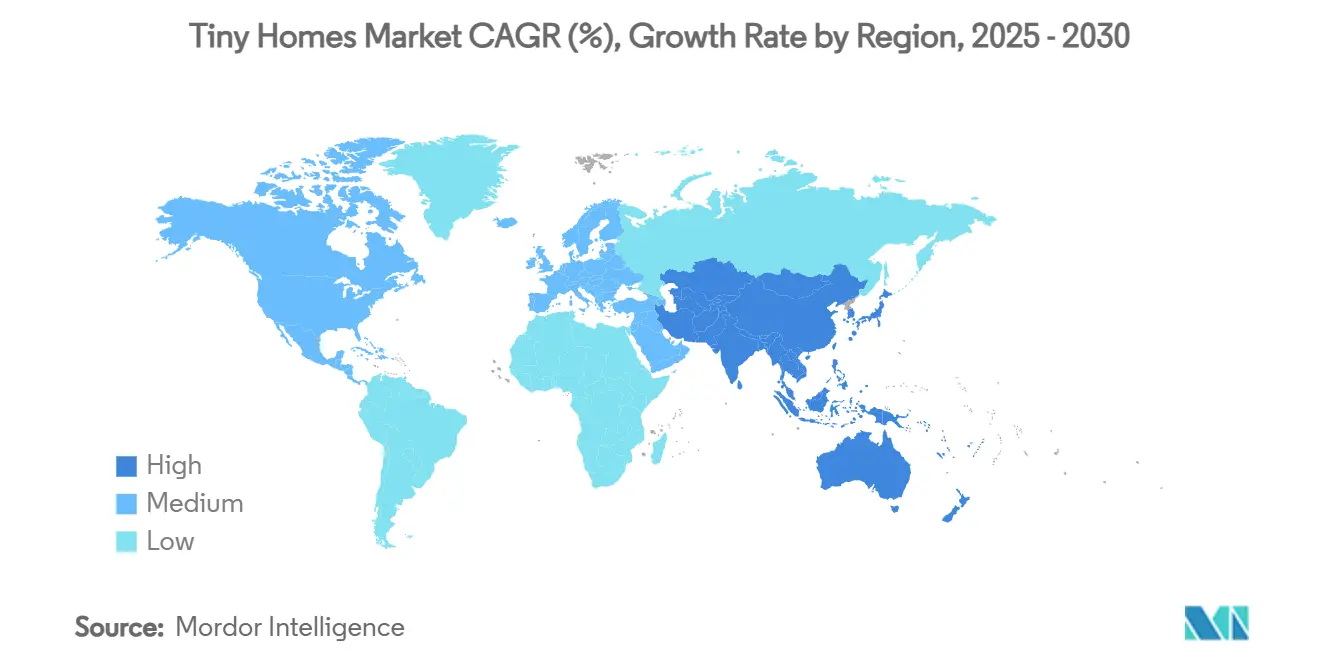

- Nach Geografie entfielen 42,93 % des Wertes im Jahr 2025 innerhalb der Tiny-Homes-Marktgröße auf Nordamerika, während Asien-Pazifik mit einer CAGR von 6,41 % bis 2031 das schnellste regionale Wachstum erzielen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Tiny-Homes-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Wachstumstreibern

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Wohnkostenunerschwinglichkeit treibt die Nachfrage nach kosteneffizienten Downsizing-Lösungen an | +1.2% | Global, mit akutem Druck in Nordamerika, Europa und den städtischen Zentren des Asien-Pazifik-Raums | Mittelfristig (2–4 Jahre) |

| Wachsende Nachhaltigkeits- und Netto-Null-Wohnbauinitiativen beschleunigen die Einführung von Tiny Homes | +0.9% | Europa und Nordamerika führend; Asien-Pazifik im Entstehen | Langfristig (≥ 4 Jahre) |

| Ausweitung der Fernarbeit ermöglicht geografische Mobilität und unterstützt das Leben in Tiny Homes | +0.8% | Nordamerika und Europa als Kernmärkte; Ausstrahlungseffekte auf Australien und Neuseeland | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Bodenknappheit in Megastädten fördert kompakte Wohnalternativen | +0.7% | Megastädte im Asien-Pazifik-Raum (Tokio, Mumbai, Jakarta); sekundäre Auswirkungen in Lateinamerika | Mittelfristig (2–4 Jahre) |

| Unternehmensflotten- Einführung für temporäre Arbeitskräfteunterkünfte steigert die Nachfrage nach Tiny Homes | +0.6% | Nordamerika, Naher Osten (Energieprojekte), Australien (Bergbau) | Kurzfristig (≤ 2 Jahre) |

| Generationsübergreifende Einliegerwohnungs-Installationen nehmen mit alternden Bevölkerungen und familiären Pflegebedürfnissen zu | +0.5% | Nordamerika und Europa; frühe Einführung in Japan und ��ü���ǰ��� | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Wohnkostenunerschwinglichkeit treibt die Nachfrage nach kosteneffizienten Downsizing-Lösungen an

Die Mediankaufpreise erreichten 2025 in den OECD-Volkswirtschaften das 8,2-Fache des mittleren Haushaltseinkommens – eine beispiellose Erschwinglichkeitslücke, die Käufer hin zu schlüsselfertigen Tiny Homes im Wert von 40.000–80.000 USD drängt. Vierzig Prozent der US-amerikanischen Erwachsenen unter 35 Jahren konnten 2025 eine unerwartete Ausgabe von 400 USD nicht decken, was die Sensibilität gegenüber monatlichen Wohnkosten unterstreicht. In Küstenmetropolen, wo Grundstücke routinemäßig mehr als 5.380 USD pro Quadratmeter kosten, bieten Wohneinheiten unter 37 Quadratmetern einen der wenigen Eigentumswege für Durchschnittsverdiener. Downsizer ab 55 Jahren, motiviert durch steigende Grundsteuern und den Wunsch, Eigenkapital zu monetarisieren, bilden eine zweite wichtige Nachfragegruppe, wobei 34 % der US-amerikanischen Babyboomer im vergangenen Jahr einen Umzug in eine kleinere Wohnung in Betracht zogen. Der Erschwinglichkeitskeil ist nicht mehr zyklisch; er verändert das Käuferprofil und verschiebt Tiny Homes von einer anspruchsvollen Lifestyle-Option zu einer praktischen Wohnlösung. [2]Federal Reserve, "Wirtschaftliches Wohlbefinden der US-Haushalte," federalreserve.gov

Wachsende Nachhaltigkeits- und Netto-Null-Wohnbauinitiativen beschleunigen die Einführung von Tiny Homes

Zwölf Mitgliedstaaten der Europäischen Union haben bis 2025 Niedrigstenergiestandards für Neubauten vorgeschrieben, was einen regulatorischen Rückenwind für kompakte Wohneinheiten schafft, die naturgemäß weniger Heizung und Kühlung benötigen. Studien der Internationalen Energieagentur (IEA) zeigen, dass Einheiten unter 46 Quadratmetern 45 % weniger Jahresenergie verbrauchen als konventionelle Häuser. Holzrahmenkonstruktionen binden nahezu 1 Tonne Kohlendioxid pro Kubikmeter Holz und bringen Tiny Homes in Einklang mit nationalen Dekarbonisierungszielen. Kaliforniens Energiecode 2025 erweiterte die Pflicht zur Dachsolaranlage auf Nebengebäude unter 74 Quadratmetern und veranlasste Hersteller, Photovoltaikpakete zu bündeln. Auch Hotelketten übernehmen Tiny-Home-Cluster, um die Kriterien der Führung in Energie- und Umweltdesign (LEED) zu erfüllen, was signalisiert, dass Nachhaltigkeit nun ein struktureller Wachstumstreiber und kein bloßes Marketingzusatz mehr ist.[3]Europäische Kommission, "Richtlinie über die Gesamtenergieeffizienz von Gebäuden," europa.eu

Ausweitung der Fernarbeit ermöglicht geografische Mobilität und unterstützt das Leben in Tiny Homes

Fernarbeit machte 2025 28 % der US-amerikanischen Vollzeitbeschäftigung aus – ein Niveau, das die Wohnortwahl von täglichen Pendelwegen entkoppelt. Käufer können Einheiten nun auf ländlichen Grundstücken zu 5.000–15.000 USD pro Acre platzieren, anstatt auf Vorstadtparzellen zu 50.000–200.000 USD, was den Gesamtaufwand für Wohneigentum erheblich senkt. Statistics Canada stellte fest, dass 22 % der Fernarbeitnehmer zwischen 2023 und 2025 in kleinere Gemeinden umzogen – eine Migration, die sich mit verlagerbaren mobilen Tiny Homes deckt. Anhängerbasierte Modelle ermöglichen es Eigentümern, saisonaler Arbeit oder familiären Verpflichtungen zu folgen, ohne ihre Unterkunft aufzugeben, was das Wertversprechen stärkt. Unternehmensrichtlinien führender Technologieunternehmen bestätigen den Remote-First-Status bis 2026 und unterstützen eine dauerhafte Nachfragebasis, die über pandemiebedingte Anomalien hinausgeht.

Zunehmende Bodenknappheit in Megastädten fördert kompakte Wohnalternativen

Die Bevölkerungsdichte übersteigt in den Kernbezirken von Tokio, Mumbai und Jakarta 10.000 Einwohner pro Quadratkilometer, was das Grundstücksangebot belastet und die Grundstückswerte in die Höhe treibt. Japans Ministerium für Land, Infrastruktur, Transport und Tourismus (MLIT) startete 2024 ein Pilotprojekt, das Mikroeinheiten unter 18,6 Quadratmetern in zentralen Stadtbezirken erlaubt und damit einem prognostizierten Fehlbedarf von 1,2 Millionen Einheiten bis 2030 begegnet. Australiens Bundesstaaten New South Wales und Victoria haben 2025 Parkplatzpflichten für Nebengebäude aufgehoben und damit Hinterhof-Nachverdichtungsmöglichkeiten in Sydney und Melbourne erschlossen, wo die mittleren Hauspreise 650.000 USD übersteigen. Kompaktes Wohnen unterstützt eine transit-orientierte Entwicklung und ermöglicht höhere Dichten ohne Hochhausbau. Da die Urbanisierung im Asien-Pazifik-Raum bis 2035 auf 70 % zusteuert, dürften regulatorische Pilotprojekte zu dauerhaften Bauordnungen reifen und die Nachfrage nach kompakten Wohnformaten skalieren.

Analyse der Auswirkungen von Markthemmnissen

| Markthemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte Bebauungsvorschriften und Bauordnungen schränken die legale Aufstellung von Tiny Homes ein | -0.8% | Nordamerika und Europa; weniger ausgeprägt im Asien-Pazifik-Raum aufgrund jüngerer regulatorischer Pilotprojekte | Mittelfristig (2–4 Jahre) |

| Begrenzte Hypothekenoptionen und Finanzierungswege behindern die großflächige Verbraucherakzeptanz | -0.6% | Global, mit den schwerwiegendsten Einschränkungen in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schwacher Sekundärwiederverkaufsmarkt verringert die langfristige Investitionsattraktivität für Käufer | -0.5% | Global, insbesondere Nordamerika und Europa, wo eine Immobilieninvestitionskultur etabliert ist | Langfristig (≥ 4 Jahre) |

| Wahrgenommener Platzmangel und fehlende Privatsphäre schrecken potenzielle Hausbesitzer vom Downsizing ab | -0.4% | Global, mit stärkstem kulturellen Widerstand in Nordamerika und Teilen Europas | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fragmentierte Bebauungsvorschriften und Bauordnungen schränken die legale Aufstellung von Tiny Homes ein

Lokale Verordnungen kategorisieren Kleinwohneinheiten unterschiedlich als Freizeitfahrzeuge, Nebengebäude oder Fertighäuser, was rechtliche Graubereiche schafft, die Wiederverkauf und Finanzierung erschweren. Weniger als 30 % der US-amerikanischen Landkreise haben Tiny Homes in den Bebauungsvorschriften von 2025 explizit berücksichtigt, was Ausnahmegenehmigungen erfordert oder die Aufstellung auf ländliche Grundstücke beschränkt. Europa steht vor ähnlicher Fragmentierung; die landesrechtliche Bauordnung in Deutschland erfordert häufig dauerhafte Fundamente, die den Mobilitätsvorteil zunichtemachen. Versicherungsträger reagieren, indem sie Einheiten als Wohnmobile klassifizieren und Prämien erhöhen. Bis harmonisierte Rahmenbedingungen ähnlich den ADU-Reformen Kaliforniens von 2024 weiter verbreitet sind, wird die regulatorische Reibung die Einführung begrenzen und das Investorenvertrauen dämpfen.[4]US-Ministerium für Wohnungsbau und Stadtentwicklung, "Fertighaus-Bauordnungen," hud.gov

Begrenzte Hypothekenoptionen und Finanzierungswege behindern die großflächige Verbraucherakzeptanz

Konventionelle Hypotheken bleiben für Einheiten ohne dauerhafte Fundamente nicht verfügbar und drängen Käufer zu Privat- oder Wohnmobilkrediten mit 7–10 % Zinsen gegenüber 5–6 % bei Standardhypotheken im Jahr 2025. Beleihungsquoten sind schwer festzusetzen, da Vergleichswerte auf dem Sekundärmarkt selten sind, was das wahrgenommene Risiko für Kreditgeber erhöht. Kanadische Banken haben sich 2025 weitgehend aus dieser Nische zurückgezogen und hinterlassen Kreditgenossenschaftsprodukte mit höheren Eigenkapitalanforderungen. Herstellerfinanzierungen mildern den Druck etwas, fehlen aber an Skalierung. Ohne staatlich geförderte Kreditprogramme oder standardisierte Bewertungsrichtlinien wird die Finanzierung als struktureller Gegenwind bestehen bleiben.

Segmentanalyse

Nach Produkttyp: Mobile Einheiten gewinnen an Dynamik, auch wenn stationäre Einheiten dominant bleiben

Stationäre/feste Tiny Homes hielten 2025 einen Tiny-Homes-Marktanteil von 54,10 %, was die Verbraucherpräferenz für normkonforme Fundamente und einfachere Versorgungsanschlüsse widerspiegelt. Feste Installationen sprechen Käufer an, die eine langfristige Wertsteigerung des Vermögenswerts anstreben, erfordern jedoch Grundstückskauf oder langfristige Pachtverträge, was die Flexibilität einschränkt. Mobile Tiny Homes, die bis 2031 mit einer CAGR von 5,45 % wachsen sollen, reiten auf der Welle der Arbeitskräftemobilität und der saisonalen Gastgewerbenachfrage und bieten Verlagerbarkeit ohne Qualitätseinbußen. Daten aus dem Bausektor zeigen, dass 12 % der US-amerikanischen Wind- und Solarprojektarbeiter 2025 temporäre Unterkünfte vor Ort nutzten – eine Nische, in der mobile Tiny Homes effektiv mit Standardanhängern konkurrieren.

Hybriddesigns entstehen – auf Stahlchassis gebaute Einheiten, die den Internationalen Wohnbaucode (IRC) Anhang Q erfüllen, sobald sie aufgestellt sind, und es Eigentümern ermöglichen, Mobilität beizubehalten und gleichzeitig strenge lokale Vorschriften zu erfüllen. Gastgewerbebetreiber bevorzugen mobile Cluster, die je nach saisonaler Nachfrage zwischen Resorts verlagert werden können, um Fehlinvestitionen zu minimieren. Für Hersteller diversifiziert das schneller wachsende mobile Segment die Einnahmen und erweitert die adressierbaren Märkte auf Veranstaltungen, Katastrophenhilfe und Unternehmensflottenunterkünfte, was es zu einer wichtigen Wachstumssäule macht.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Holz führt, Metall skaliert dank Langlebigkeit und Transportierbarkeit

Holz erfasste 2025 einen Umsatzanteil von 65,44 %, gestützt durch automatisierte Sägelinienproduktion und günstige Kohlenstoffbilanzierung, während Metalleinheiten bis 2031 mit einer CAGR von 5,94 % zulegen sollen. Holzrahmenkonstruktionen weisen gute Wärmedämmeigenschaften auf – ein Vorteil bei engen Gebäudehüllen, wo die Wandstärke begrenzt ist – und entsprechen den Zertifizierungswegen des Forest Stewardship Council (FSC), die in Europa und Nordamerika geschätzt werden. Allerdings erhöht die Anfälligkeit für Feuchtigkeit, Schädlinge und Feuer die Wartungskosten in feuchten oder waldbrandgefährdeten Regionen.

Stahl- und Aluminiumrahmen bieten überlegene strukturelle Integrität, sind termitenfest und ermöglichen längere Straßentransportstrecken, was sie zur bevorzugten Wahl für Hotelketten in Hurrikangebieten und Bergbaubetreiber in Erdbebengebieten macht. Nestrons 2025 eingeführte Stahlchassismodelle mit Korrosionsschutzbeschichtungen veranschaulichen den Wandel hin zu Metall für gewerbliche Käufer. Ein Recyclinganteil von über 80 % mildert die Nachteile beim eingebetteten Kohlenstoff, und modulare Stahlsysteme verkürzen die Montagezeit vor Ort. Künftig wird die Materialauswahl anwendungsspezifisch bleiben: Holz für Wohnästhetik und Kohlenstoffbindung, Stahl für robuste Transporte und Langlebigkeit sowie aufkommende Verbundwerkstoffe wie Strukturisolierplatten (SIPs) für Energieeffizienzverbesserungen.

Nach Anwendung: Gastgewerbe wächst rasant inmitten des Booms des Erlebnistourismus

Privathaushalte machten 2025 73,66 % des Umsatzwerts aus, getragen von Hauptwohnsitzen, Hinterhof-Nebengebäuden und Einliegerwohnungen. Doch Gastgewerbeeinsätze – Glamping-Resorts, Öko-Lodges und Bauernhofaufenthalte – sind auf dem Weg zu einer CAGR von 6,16 % bis 2031 und übertreffen die Haushaltsnachfrage, da Reisende naturnahe Erlebnisse ohne Komfortverzicht suchen. US-amerikanische Betreiber fügten 2025 rund 3.500 Tiny-Home-Schlüssel zu Übernachtungspreisen von 150–250 USD hinzu und erzielten damit Amortisationszeiträume von unter drei Jahren.

Schnelle Werksfertigung bedeutet, dass ein 10-Einheiten-Resort vom Kaufauftrag bis zum Gäste-Check-in innerhalb von drei Monaten fertiggestellt werden kann – ein Bruchteil der herkömmlichen Bauzeiten. Die Wohnungsnachfrage hält dennoch das Volumen aufrecht, gestützt durch staatliche Gebührenbefreiungen und vereinfachte Genehmigungen für Nebengebäude in Kalifornien, Oregon und Washington. Katastrophenhilfe, Arbeitslager und Pop-up-Einzelhandel bilden einen Long-Tail von Nischenanwendungen, aber das schnellere Wachstum des Gastgewerbes signalisiert, dass sich der Tiny-Homes-Markt von selbstgenutzten Unterkünften zu einkommensgenerierenden Sachwertanlagen entwickelt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Nordamerika lieferte 2025 42,93 % des globalen Umsatzes, da hohe Immobilienpreise, eine hohe Fernarbeitsquote und progressive staatliche Vorschriften zusammentrafen. In den Vereinigten Staaten wurden in jenem Jahr rund 15.000 Einheiten ausgeliefert, wobei sich der Absatz zwischen Erschwinglichkeitssuchenden und Gastgewerbebetreibern, die ihre Glamping-Kapazitäten ausbauen, aufteilte. Das kanadische Wachstum geht auf jüngere Haushalte zurück, die in kleinere Gemeinden umziehen, angetrieben durch provinzielle Pilotprojekte, die Mindestgrößenvorschriften lockern. Mexikos Küstentourismussektor experimentiert mit Tiny-Home-Clustern als umweltfreundliche Alternativen zu Betonvillen. Strukturelle Herausforderungen bleiben vor allem fragmentierte Bebauungsvorschriften und knappe Hypothekenprodukte, doch Musterverordnungen, die von der American Planning Association geprüft werden, könnten nach 2027 eine Beschleunigung auslösen.

Asien-Pazifik ist die am schnellsten wachsende Region und strebt bis 2031 eine CAGR von 6,41 % an, begünstigt durch städtische Bodenknappheit, unterstützende Pilotprojekte und eine wachsende Mittelschicht. Japans MLIT-Mikrowohnungsprogramm in Tokio und Osaka legalisierte Einheiten unter 18,6 Quadratmetern, während Australiens staatliche Bauordnungsänderungen Parkplatz- und Grundstücksausnutzungshürden für Nebengebäude beseitigten. ��ü���ǰ��� und China erkunden modulares Wohnen für Rentner und Wanderarbeiter, obwohl nationale Standards noch hinterherhinken. Indien und Indonesien bieten längerfristiges Potenzial, sobald informelle Wohnnormen der formellen Vorfertigung weichen. Die Tiny-Homes-Marktgröße im Asien-Pazifik-Raum könnte Nordamerikas Führungsposition herausfordern, wenn die regulatorischen Zeitpläne eingehalten werden.

Europa bleibt kleiner, ist aber strategisch bedeutsam, da Netto-Null-Bauordnungen den Wert kompakter Formate steigern. Deutschland, Frankreich und das Vereinigte Königreich führen die Nachfrage an und nutzen staatliche Bauordnungsreformen sowie Planungsrechtsanpassungen, die Wohneinheiten unter 50 Quadratmetern auf bestehenden Grundstücken willkommen heißen. Skandinavien verzeichnet aus Umweltgründen eine hohe Pro-Kopf-Akzeptanz, während Südeuropa außer in Agrotourismus-Zentren langsam adoptiert. Obwohl ein langsameres Bevölkerungswachstum das Aufwärtspotenzial dämpft, bieten Kohlenstoffreduzierungsmandate und Energiepreisvolatilität einen dauerhaften Anreiz. Jenseits der Kernregionen befinden sich Lateinamerika sowie der Nahe Osten & Afrika in einer Erkundungsphase, mit vereinzelten Projekten im brasilianischen Ökotourismus und in Infrastrukturlagern am Golf.

Wettbewerbslandschaft

Der Tiny-Homes-Markt ist fragmentierter Natur und lässt reichlich Spielraum für regionale Bauunternehmen und Direct-to-Consumer-Startups. Etablierte Unternehmen wie Skyline Champion Corporation und Cavco Industries Inc. nutzen vertikal integrierte Sägewerke, Fabrikautomatisierung und Händlernetzwerke, um Kosten- und Vertriebsvorteile zu erzielen. Mit Roboterschweißen und computergesteuerten (CNC) Sägen ausgestattete Produktionslinien reduzieren den Arbeitsaufwand im Vergleich zu Baustellen um rund 30 % und stärken Skaleneffekte.

Neue Marktteilnehmer, darunter Nestron, Container Homes USA und Viva Collectiv, setzen modulare Stahlplattformen, parametrische Designsoftware und Online-Konfiguratoren ein, um Design-to-Order-Zyklen zu verkürzen und technikaffine Käufer anzusprechen, die Individualisierung priorisieren. Investitionen in geistiges Eigentum nehmen zu; Patentanmeldungen für transportierbare Fundamente und modulare Verbindungselemente deuten auf einen entstehenden Schutzwall rund um technisches Know-how hin. Gewerbliche Flottenverträge – wie Cavcos im Januar 2026 angekündigter 30-Millionen-USD-Deal für Windparks – verdeutlichen einen strategischen Weißraum, in dem Volumen und Wiederholungsaufträge die Fabrikauslastung untermauern können.

Fusionen und Übernahmen bleiben begrenzt, dürften sich aber beschleunigen, da strategische Erwerber nationale Präsenz und Omnichannel-Reichweite anstreben. Die Möglichkeit, dass institutionelle Investoren auf das Gastgewerbe ausgerichtete Tiny-Home-Portfolios in Immobilien-Investmentfonds bündeln, könnte frisches Kapital einbringen und den Sektor weiter professionalisieren. Der Gesamtwettbewerb dreht sich um die Balance zwischen Kosten, Individualisierung und Normkonformität; das Wettbewerbsumfeld belohnt Agilität, lokale regulatorische Kenntnisse und unablässige Effizienzverbesserungen.

Führende Unternehmen der Tiny-Homes-Branche

Tumbleweed Tiny House Company

Skyline Champion Corporation

Cavco Industries Inc.

Berkshire Hathaway (Clayton Homes)

CargoHome

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Skyline Champion Corporation verpflichtete sich zu einer Investition von 25 Millionen USD zur Erweiterung seines Werks in Sanford, North Carolina, mit 11.148 Quadratmetern zusätzlicher Kapazität für Roboterschweißen und automatisierte Materialhandhabung, die voraussichtlich 1.200 zusätzliche Einheiten jährlich erbringen wird.

- Januar 2026: Cavco Industries Inc. unterzeichnete einen 30-Millionen-USD-Vertrag zur Lieferung von 500 mobilen Tiny Homes über zwei Jahre für die Unterbringung von Arbeitskräften im Bereich erneuerbarer Energien in Texas und New Mexico.

- Dezember 2025: Tumbleweed Tiny House Company erhielt den Innovationspreis der National Association of Home Builders für sein Netto-Null-Modell Cypress.

- November 2025: Nestron schloss eine Series-B-Finanzierungsrunde über 15 Millionen USD ab, um die chinesische Produktion auszubauen und einen deutschen Vertriebshub zu eröffnen, der 2026 auf die Lieferung von 800 stahlgerahmten Einheiten abzielt.

Globaler Tiny-Homes-Marktberichtsumfang

| Mobile Tiny Homes |

| Stationäre/feste Tiny Homes |

| Holz |

| Metall |

| Beton |

| Sonstiges |

| Privathaushalte |

| Gastgewerbe |

| Sonstiges |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Schweden | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Indonesien | |

| Übriger Asien-Pazifik-Raum |

| Nach Produkttyp | Mobile Tiny Homes | |

| Stationäre/feste Tiny Homes | ||

| Nach Material | Holz | |

| Metall | ||

| Beton | ||

| Sonstiges | ||

| Nach Anwendung | Privathaushalte | |

| Gastgewerbe | ||

| Sonstiges | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Schweden | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Indonesien | ||

| Übriger Asien-Pazifik-Raum | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Tiny-Homes-Markt in monetären Größen?

Die Tiny-Homes-Marktgröße belief sich 2026 auf 1,42 Milliarden USD und wird bis 2031 voraussichtlich 1,79 Milliarden USD erreichen.

Wie hoch ist die prognostizierte Wachstumsrate für Tiny Homes zwischen 2026 und 2031?

Der Marktwert soll im Zeitraum 2026–2031 mit einer CAGR von 4,68 % steigen.

Welcher Produkttyp wächst am schnellsten?

Mobile Tiny Homes sollen bis 2031 mit einer CAGR von 5,45 % wachsen, bedingt durch die Nachfrage von Vertragsarbeitern und Gastgewerbebetreibern.

Welche Region wird das höchste Wachstum verzeichnen?

Asien-Pazifik soll mit einer CAGR von 6,41 % die schnellste regionale Wachstumsrate erzielen, begünstigt durch städtische Bodenknappheit und unterstützende Pilotvorschriften.

Was ist das Haupthemmnis für eine breitere Einführung?

Fragmentierte Bebauungsvorschriften und begrenzte Hypothekenprodukte erschweren die legale Aufstellung und Finanzierung und dämpfen die Massenakzeptanz trotz starker Nachfrage.

Wer sind die führenden Marktteilnehmer?

Zu den führenden Marktteilnehmern im Tiny-Homes-Markt zählen Skyline Champion Corporation, Cavco Industries Inc., Clayton Homes, Tumbleweed Tiny House Company und ESCAPE Homes.

Seite zuletzt aktualisiert am: