Größe und Marktanteil des kanadischen Marktes für Fertighäuser

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

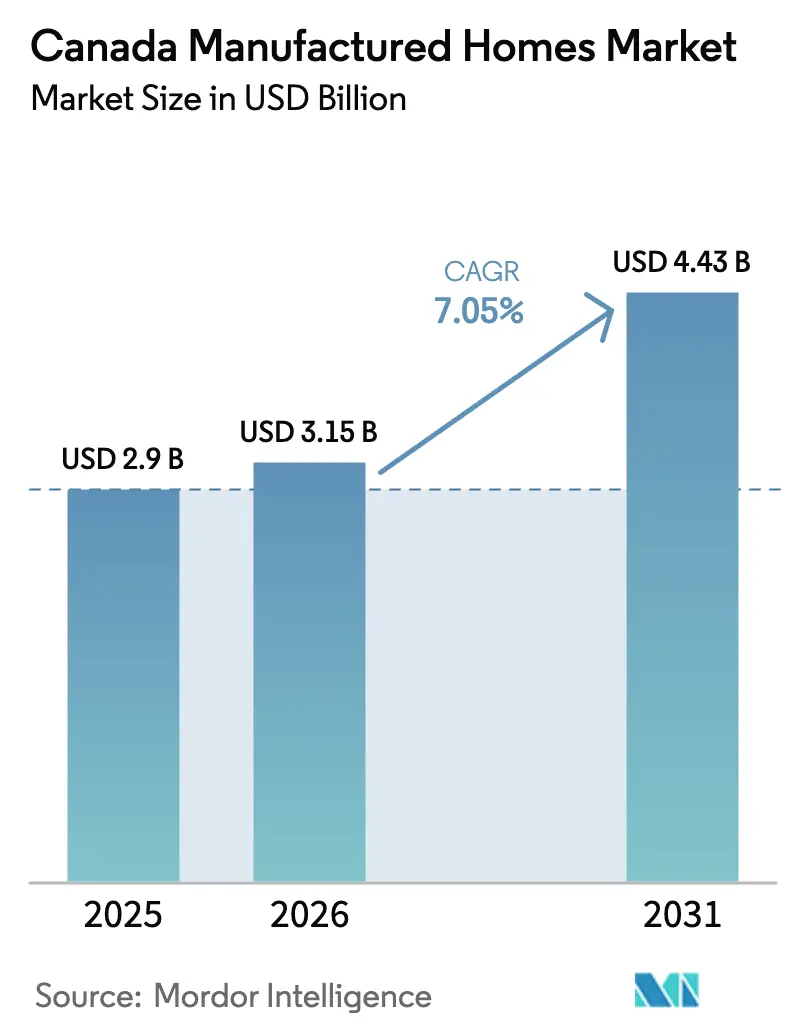

| Marktgröße im Basisjahr (2025) | 2.9 Milliarden US-Dollar |

| Marktgröße (2026) | 3.15 Milliarden US-Dollar |

| Marktgröße (2031) | 4.43 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.05% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Fertighäuser von ���ϲ�����

Die Größe des kanadischen Marktes für Fertighäuser wird voraussichtlich von 2,9 Milliarden USD im Jahr 2025 auf 3,15 Milliarden USD im Jahr 2026 steigen und bis 2031 4,43 Milliarden USD erreichen, mit einem CAGR von 7,05 % über den Zeitraum 2026–2031.

Stetige Bundesmittel für werkseitig hergestellte Wohngebäude, steigende Arbeitskosten vor Ort und Zonenreformen, die höhere städtische Bebauungsdichten legalisieren, bilden gemeinsam die Grundlage für diese Expansion. Im Jahr 2025 verzeichnete die Canada Mortgage and Housing Corporation 259.028 Wohnungsbaubeginne, ein jährliches Plus von 5,6 %, doch das Angebot blieb in jeder größeren Metropolregion hinter dem Bevölkerungswachstum zurück. Das im Haushalt 2025 angekündigte Programm „Build Canada Homes” im Wert von 13 Milliarden USD leitet Volumenkaufverträge an Modulhersteller weiter, was effektiv eine Produktionsuntergrenze garantiert und neue Werkinvestitionen risikoärmer macht. Die Werksmontage verkürzt die Bauzyklen um 40 %–50 %, ein entscheidender Vorteil in Märkten, in denen winterliche Witterungsbedingungen die Baustellentätigkeit auf acht Monate beschränken. Zusammen halten diese Dynamiken den kanadischen Markt für Fertighäuser auf einem dauerhaften Wachstumspfad und schaffen gleichzeitig operativen Hebel für kapitalkräftige Hersteller.

Wichtigste Erkenntnisse des Berichts

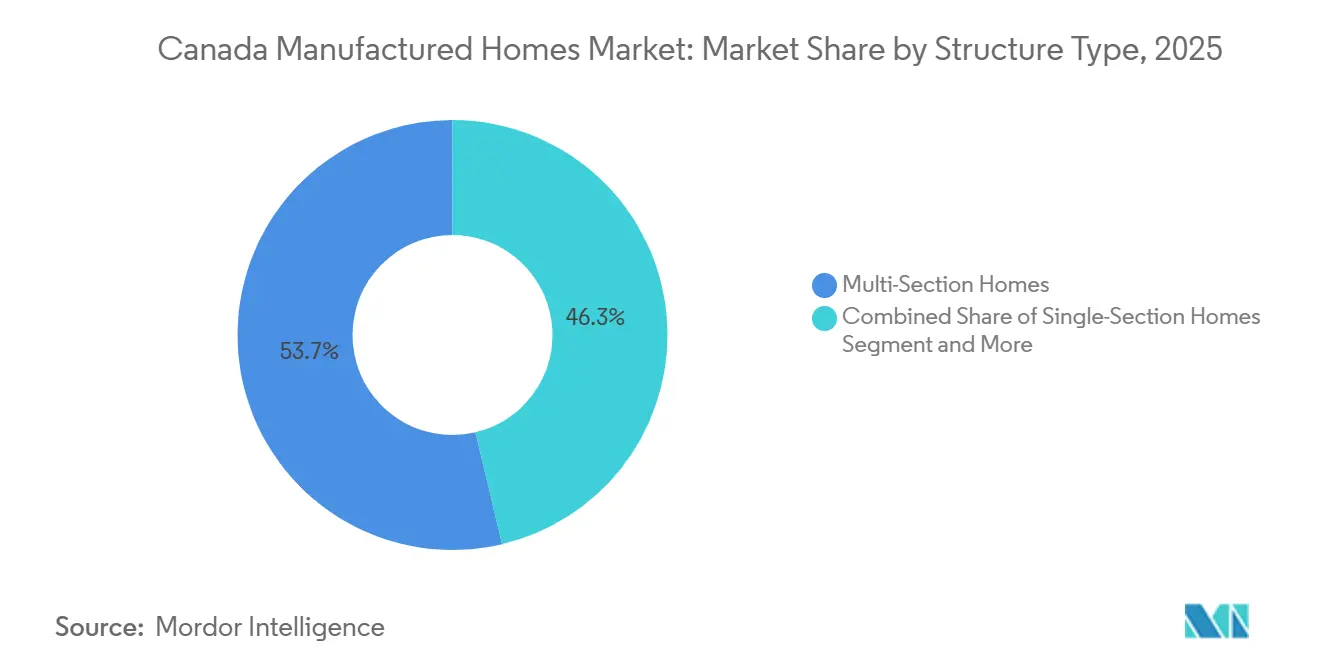

- Nach Strukturtyp entfielen 53,7 % des Marktanteils des kanadischen Marktes für Fertighäuser im Jahr 2025 auf �ѱ��������پ��DzԲ���ä�ܲ����.

- Nach Anwendung entfielen 73,5 % der Lieferungen im Jahr 2025 auf Einfamilienhausinstallationen, während Mehrfamilieneinheiten bis 2031 einen CAGR von 7,59 % verzeichnen sollen.

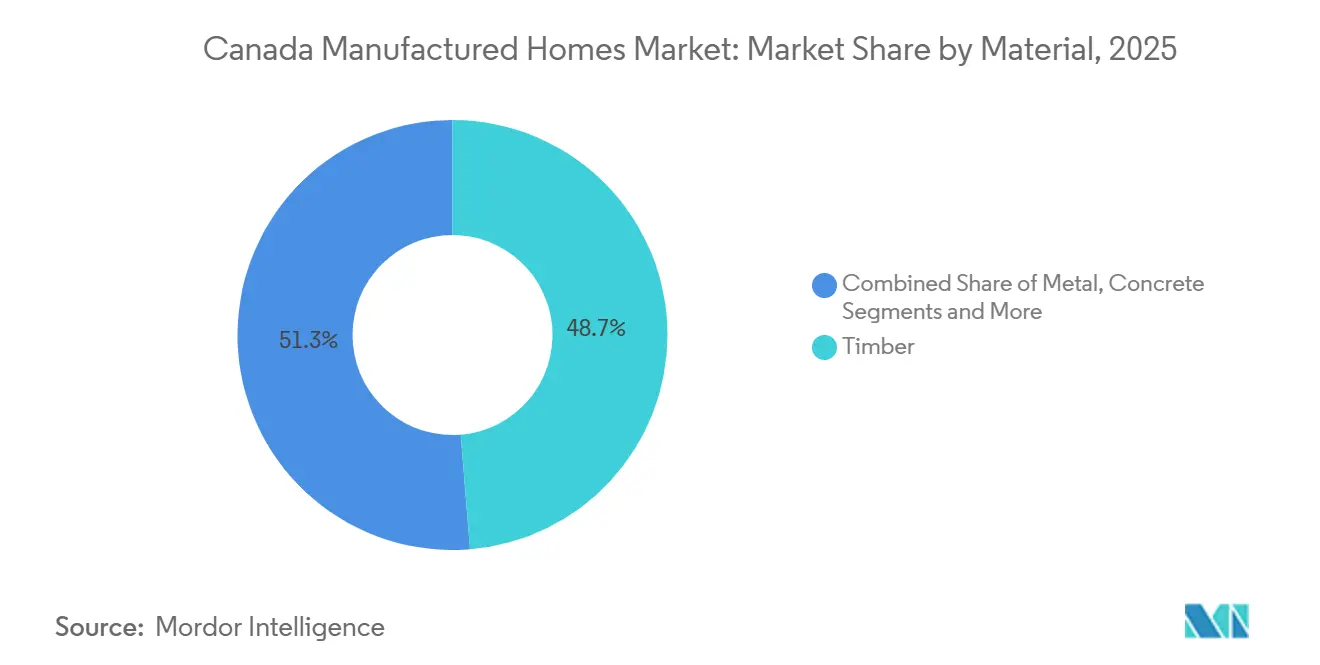

- Nach Material entfiel Holz auf 48,7 % der Marktgröße des kanadischen Marktes für Fertighäuser im Jahr 2025, doch betonbasierte Systeme schreiten mit einem CAGR von 7,92 % voran.

- Nach Provinz führte Ontario mit 30,6 % der Verkäufe im Jahr 2025; für Alberta wird zwischen 2026 und 2031 ein CAGR von 8,03 % prognostiziert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen Marktes für Fertighäuser

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Erschwinglichkeitsmangel bei Wohnraum erhöht die Nachfrage nach Fertighäusern | +2.1% | Ontario, British Columbia, Alberta | Mittelfristig (2–4 Jahre) |

| Steigende Baukosten fördern den Wechsel zu kosteneffizienten Fertighäusern | +1.8% | British Columbia, Ontario | Kurzfristig (≤ 2 Jahre) |

| Kürzere Bauzeiten treiben die Einführung von Offsite-Konstruktion voran | +1.5% | Alberta, British Columbia | Kurzfristig (≤ 2 Jahre) |

| Wachsende Akzeptanz in Vorstadt- und Ländlichen Entwicklungen | +1.0% | Alberta, Saskatchewan, Atlantische Provinzen | Mittelfristig (2–4 Jahre) |

| Energieeffiziente Werksfertigung verbessert langfristige Erschwinglichkeit | +0.9% | British Columbia, Ontario | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wohnraummangel erhöht die Nachfrage nach werkseitig hergestellten Wohngebäudelösungen

Die Canada Mortgage and Housing Corporation schätzte im Jahr 2026, dass Kanada bis 2030 3,5 Millionen Einheiten hinzufügen muss, um das Erschwinglichkeitsniveau von 2004 wiederherzustellen[1]Canada Mortgage and Housing Corporation, „Aktualisierung des Wohnraumangels”, cmhc-schl.gc.ca . Konventionelle Lieferketten können diese Lücke nicht schließen, da Genehmigungsengpässe und Fachkräftemangel die jährlichen Fertigstellungen von Bauten vor Ort begrenzen. Werkshersteller arbeiten nur auf einem Drittel ihrer installierten Kapazität, was eine schnelle Volumenerweiterung ohne Greenfield-Investitionen ermöglicht. Die Bundesinitiative „Build Canada Homes” veröffentlichte im Februar 2026 eine Ausschreibung, die Modul- und Plattenlieferanten im Rahmen mehrjähriger Abnahmeverträge bevorzugt und so eine Basisnachfrage effektiv garantiert. British Columbia und Ottawa verpflichteten sich 2025 zu 810 Millionen CAD für die Lieferung von 1.100 Modulwohnungen und verankerten damit das Programm „Digitally Accelerated Standardized Housing”, das Werksfertigung vorschreibt. Solche Verpflichtungen schaffen eine antizyklische Nachfrage für Hersteller, selbst wenn die Wiederverkaufsmärkte nachlassen.

Steigende Baukosten fördern den Wechsel zu kosteneffizienten Fertighäusern

Statistics Canada verzeichnete im dritten Quartal 2025 einen Anstieg der Wohnbaukosten um 6,8 % im Jahresvergleich[2]Statistics Canada, „Baukostenindex Q3 2025”, statcan.gc.ca . Die Löhne für Fachhandwerker übersteigen in British Columbia und Ontario nun 85 CAD (63 USD) pro Stunde, doch die Werksfertigung reduziert den Arbeitseinsatz vor Ort um bis zu 35 %. Die Holzzölle vom Oktober 2025 erhöhten die Rahmenkosten um 12 %–18 %; Hersteller sichern sich jedoch durch Großeinkäufe und Terminkontrakte ab, die kleine Bauunternehmen nicht nutzen können[3]Natural Resources Canada, „Holzmarktmonitor 2025”, nrcan.gc.ca . Champion Home Builders meldete in seiner Einreichung für das zweite Quartal des Geschäftsjahres 2026 einen Lagerbestand von 352,2 Millionen USD, der kurzfristige Preisspitzen abpuffert.

Kürzere Bauzeiten treiben die Einführung von Offsite-Fertighäusern voran

Werkspläne verkürzen die Gesamtlieferzeit um 40 %–50 %, da Standortvorbereitung und Modulfertigung parallel erfolgen – ein Vorteil in Provinzen mit harten Wintern, die die Feldarbeit auf Acht-Monats-Fenster beschränken. Albertas Leitfaden vom Oktober 2024 befürwortet modulares Bauen zur Beschleunigung der Lieferung im Rahmen seiner Strategie für erschwinglichen Wohnraum. ATCO stärkte seine Kapazitäten durch den Kauf von NRB Modular Solutions für 40 Millionen CAD im Jahr 2024 und eröffnete 2025 ein 122.000 Quadratfuß großes automatisiertes Werk in Grimsby, Ontario. British Columbia schreibt für Vergaben im Rahmen des Programms „Digitally Accelerated Standardized Housing” eine Fertigstellung innerhalb von 120 Tagen vor – eine Frist, die für konventionelle Bauten unerreichbar ist.

Wachsende Akzeptanz von Fertighäusern in Vorstadt- und ländlichen Entwicklungen

Gesetzliche Reformen normalisieren werkseitig hergestellte Wohngebäude auf höher verdichteten Vorstadtgrundstücken, die einst für freistehende Einfamilienhäuser reserviert waren. British Columbias Bill 44 (2023) und Bill 25 (2025) verpflichten Gemeinden, bis Juni 2026 3–6 Einheiten pro Grundstück zu genehmigen, was implizit modulare Bauweisen begünstigt. Albertas Leitfaden von 2024 fordert Gemeinden auf, Zonierungshindernisse abzubauen und beschleunigte Genehmigungen einzuführen. Hochwertige Beispiele wie der Mitarbeiterkomplex von Discovery Dream Homes in Whistler beweisen, dass die Designqualität selbst in Luxusmärkten mit konventionellen Bauten mithalten kann. Die Zertifizierungen CSA Z240 und A277 liefern Kreditgebern und Käufern national anerkannte Leistungsbenchmarks, erweitern die Finanzierungsmöglichkeiten und senken das wahrgenommene Risiko.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Finanzierungs- und Hypothekenoptionen schränken den Käuferzugang ein | -1.2% | Landesweit, insbesondere in ländlichen Regionen | Mittelfristig (2–4 Jahre) |

| Zonenvorschriften und lokale Genehmigungsherausforderungen begrenzen die Standortverfügbarkeit | -0.9% | Ontario und Quebec | Langfristig (≥ 4 Jahre) |

| Transport- und Aufstellungskosten beeinträchtigen die Gesamterschwinglichkeit | -0.7% | Atlantische Provinzen und nördliche Territorien | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Begrenzte Finanzierungs- und Hypothekenoptionen schränken die Käuferakzeptanz ein

Die Versicherungsgrenzen der Canada Mortgage and Housing Corporation, ein Stresstest-Mindestsatz von 5,25 % und Chattel-Darlehensaufschläge von 100–200 Basispunkten reduzieren die Kreditkapazität von Haushalten mit mittlerem Einkommen. Hochverhältnisversicherungsobergrenzen von 2 Millionen CAD schließen viele Moduleinheiten in der Metropolregion Vancouver und dem Großraum Toronto aus, während weiterverkaufte Fertighäuser nicht für die 2024 eingeführte 30-jährige Amortisationsverlängerung in Frage kommen. Cavcos Country Place Acceptance stellt fest, dass der Mangel an Finanzierungsmöglichkeiten das Volumenwachstum trotz staatlicher Anreize weiterhin bremst.

Zonenvorschriften und lokale Genehmigungsherausforderungen begrenzen die Standortverfügbarkeit

Kommunale Satzungen in Ontario und Quebec beschränken Fertighäuser auf ausgewiesene Parks oder ländliche Zonen und blockieren den Zugang zu flächenreichen Vorstadtsiedlungen. Obwohl British Columbias Bills 44 und 25 Dichtebeschränkungen außer Kraft setzen, können Gemeinden Designstandards auferlegen, die die Standortvorbereitungskosten erhöhen. Calgary verlangt die Genehmigung durch einen Fachingenieuer für Modulprojekte, während Ontarios Bills 23 und 109 bestimmte Wohnungstypen vereinfachen, aber keine Mandate für werkseitig hergestellte Wohngebäude enthalten, was die Genehmigungsunsicherheit aufrechterhält.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Strukturtyp: �ѱ��������پ��DzԲ���ä�ܲ���� verankern das Volumen

Mehrsektionsdesigns entfielen 2025 auf 53,7 % des Marktanteils des kanadischen Marktes für Fertighäuser, was den Verbraucherwunsch nach Grundrissen mit mehr als 1.500 Quadratfuß widerspiegelt, die konventionellen Bauten ähneln. Hersteller wie Champion Home Builders berichteten, dass Mehrsektionsaufträge im Geschäftsjahr 2026 etwa 60 % des kanadischen Volumens ausmachten, gestützt durch Finanzierungsvorteile, wenn die Einheiten auf eigenem Land befestigt sind. Das Segment profitiert von höheren durchschnittlichen Verkaufspreisen, die die Werksauslastung und die Bruttomargen verbessern und seine Vorrangstellung im kanadischen Markt für Fertighäuser festigen.

Andere Formate – Parkmodelle, erweiterbare Einheiten und Tiny Homes – werden bis 2031 mit einem CAGR von 7,71 % wachsen und damit Einzelsektionen übertreffen. Freizeitorientierte Entwickler in Ferienregionen nutzen zunehmend nach CSA Z240 zertifizierte Parkmodelle für saisonale Vermietungen. Northern Comfort Modular Homes aus Edmonton und Viceroy Homes aus British Columbia haben 2025 beide Parkmodell-Linien hinzugefügt, um diesen Aufschwung zu nutzen. Da sich das Breitbandnetz im ländlichen Raum verbessert, entscheidet sich auch eine Teilgruppe von Fernarbeitern für mobile Tiny Homes – eine Mikronische, die die Marktgröße des kanadischen Marktes für Fertighäuser über verschiedene Käuferpersönlichkeiten hinweg diversifiziert hält.

Nach Anwendung: Dominanz von Einfamilienhäusern verdeckt die Beschleunigung im Mehrfamiliensegment

Einfamilienhausplatzierungen machten 73,5 % der Lieferungen im Jahr 2025 aus und bildeten den größten Anteil an der Marktgröße des kanadischen Marktes für Fertighäuser. Freistehende Moduleinheiten sprechen Vorstadtkäufer an, die Grundstückseigentum ohne die langwierigen Störungen durch Baustellen vor Ort anstreben. Politisch bedingte Verdichtungsziele lenken jedoch Kapital in Richtung gestapelter Module; für Mehrfamilienprojekte wird bis 2031 ein CAGR von 7,59 % prognostiziert, der alle anderen Anwendungen übertrifft.

Stack Modulars 3- bis 6-stöckige Stahlrahmenplattform, die bereits in Vancouver erprobt wurde, kann Entwicklungszeitpläne nahezu halbieren – ein Vorteil, der institutionelle Investoren anzieht, die mit Bauzinsbelastungen konfrontiert sind. Das im Jahr 2025 aufgelegte Programm „Apartment Construction Loan Program” im Wert von 500 Millionen USD bietet 50-jährige Schulden zu unter dem Markt liegenden Zinssätzen ausschließlich für modulare Mehrfamilienprojekte und schafft damit einen finanziellen Rückenwind. Diese Dynamiken verbreitern gemeinsam die Nachfragebasis im kanadischen Markt für Fertighäuser.

Nach Material: Holz führt, Beton gewinnt durch Energievorschriften

Holz hielt 2025 einen Anteil von 48,7 % am kanadischen Markt für Fertighäuser, gestützt durch gut etablierte Lieferketten und die Vertrautheit der Bauunternehmen. Interfor-Weichholzschnittholz bildet trotz zollbedingter Kostensteigerungen weiterhin die Grundlage für Wand- und Dachkonstruktionen, und die meisten Werke behalten Hochdurchsatz-Sägelinien für SPF-Rahmung bei. Dennoch hat die Kostenvolatilität die Hersteller dazu veranlasst, durch das Hinzufügen von Arbeitszellen für alternative Materialien abzusichern, um sicherzustellen, dass der kanadische Markt für Fertighäuser gegenüber Rohstoffschwankungen widerstandsfähig bleibt.

Betonzentrierte Systeme werden bis 2031 mit einem CAGR von 7,92 % voranschreiten – das schnellste Tempo unter den Materialien. Gedämmte Betonschalungen und vorgefertigte Sandwichplatten liefern eine Luftwechselrate von unter 1,0 pro Stunde, die den British Columbia Step Code 4 problemlos erfüllt. Quebecs Lofts de l'Aluminium bewies, dass werkseitig installierte expandierte Polystyrolkerne R-42-Wände erreichen können, ohne die Budgets zu sprengen. Da die Energievorschriften strenger werden, werden Betons Vorteile hinsichtlich geringer Leckage und Wärmespeicherung tiefer in die Marktgröße des kanadischen Marktes für Fertighäuser eindringen.

Geografische Analyse

Ontarios Anteil von 30,6 % im Jahr 2025 unterstreicht die Konzentration von Nachfrage und Produktionsanlagen in der Provinz. Das im Oktober 2025 eröffnete Grimsby Innovation Centre beliefert nun Schnellprojekte im Großraum Toronto und hilft Entwicklern, Arbeitsengpässe zu umgehen. Vereinfachte Genehmigungen gemäß Bill 109 verkürzen die Zykluszeiten weiter, doch anhaltender kommunaler Widerstand drängt viele Fertighäuser weiterhin in Randstadtzonen und lässt ungenutztes Potenzial in hochpreisigen innerstädtischen Vororten zurück.

British Columbia setzt progressive Zonenvorschriften durch, die jede Gemeinde verpflichten, bis Juni 2026 drei bis sechs Einheiten auf ehemals reinen Einfamilienhausgrundstücken zuzulassen. Das modulare Beschaffungspaket der Provinz im Wert von 600 Millionen USD reserviert bereits 400 gestapelte Einheiten – eine Pipeline, die die Werksauslastung von einem Drittel auf nahezu die Hälfte der Kapazität anhebt. Hersteller in British Columbia werben zudem mit 43 % geringeren Kohlenstoffemissionen und bis zu 70 % weniger Bauabfällen im Vergleich zu konventionellen Bauten vor Ort – eine Positionierung, die bei umweltbewussten Kommunalverwaltungen Anklang findet.

Alberta repräsentiert die Wachstumsgeschichte mit einem prognostizierten CAGR von 8,03 % bis 2031. Das 230.000 Quadratfuß große Werk in Lethbridge, das ATCO 2023 erwarb, verankert die westkanadische Produktion und beliefert sowohl Präriemetropolen als auch Ressourcensektorcamps. In Atlantikkanada und den Territorien halten geringe Bevölkerungszahlen die absoluten Volumina niedrig, doch logistische Vorteile – Einzel-Lieferfahrten und schnelle Aufstellung in rauen Klimazonen – rechtfertigen weiterhin Premiumfrachtkosten. Zusammen bestätigen diese regionalen Strömungen, dass der kanadische Markt für Fertighäuser weder monolithisch noch statisch ist, sondern ein Mosaik lokaler Treiber, die sich in dieselbe strukturelle Richtung bewegen.

Wettbewerbslandschaft

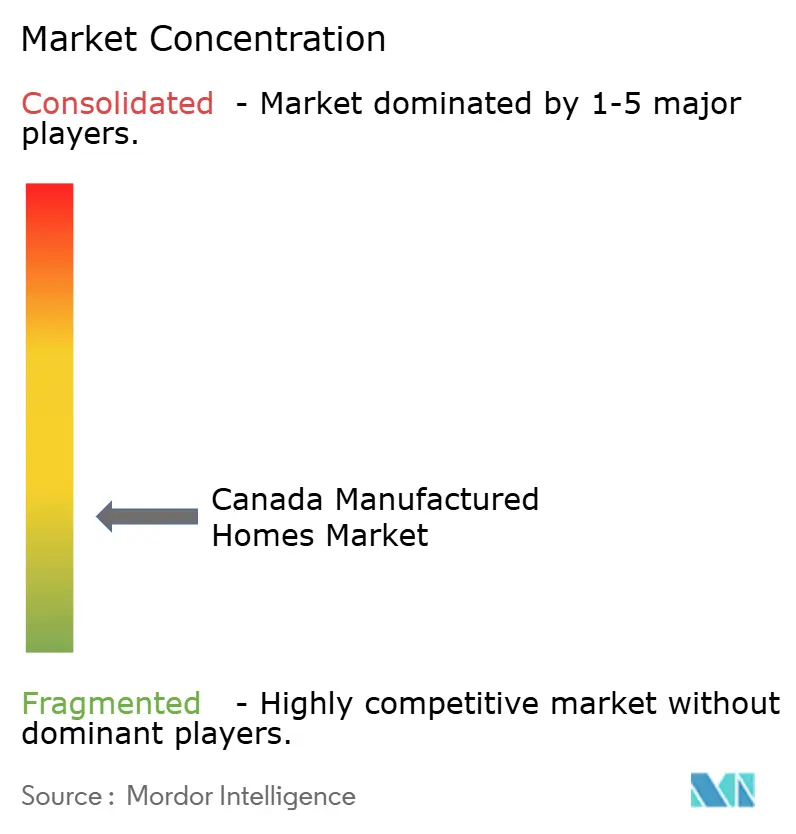

Der kanadische Markt für Fertighäuser ist mäßig fragmentiert, wobei die fünf größten Akteure knapp unter der Hälfte der nationalen Lieferungen kontrollieren. ATCO Structures, Cavco Industries und Champion Home Builders betreiben jeweils Standorte in mehreren Provinzen, während regionsspezifische Unternehmen wie Viceroy Homes und Stack Modular sich auf Nischenprodukte oder -geografien konzentrieren. Grenzüberschreitende Akteure profitieren von US-amerikanischen Skaleneffekten, die die Materialeinstandskosten senken – ein struktureller Vorteil gegenüber kanadischen Wettbewerbern mit nur einem Werk.

Strategische Schritte seit 2024 konzentrieren sich auf vertikale Integration und Kapazitätskonsolidierung. ATCO investierte 29,6 Millionen USD in NRB Modular Solutions und rüstete den Standort Grimsby zu einem automatisierten Knotenpunkt um, der jährlich mehr als 1.000 Einheiten produzieren kann. Cavco verlängert über CountryPlace Acceptance Kredite direkt an Käufer und mildert so den Finanzierungsengpass, der die breitere kanadische Fertighausindustrie einschränkt. Champion erhöhte die Lagerbestände im Geschäftsjahr 2026 auf 352,2 Millionen USD, um Versorgungsschocks abzufedern und die Lieferzeiten stabil zu halten.

Innovationen verlagern sich von isolierten Pilotprojekten auf werksweite Upgrades. Stack Modulars BIM-gestützte Stahlplattform unterstützt bis zu sechs Stockwerke und erschließt städtische Nachverdichtungsvertikalen, bei denen Holzmodule die Brandschutzanforderungen nicht erfüllen. CABN verfolgt Einliegerwohnungen, die für Netto-Null-Energie optimiert sind, und zielt auf das durch Zonenreformen in British Columbia und bald auch in Ontario erschlossene Segment ab. Bundesförderungen im Rahmen des Fonds für Wohnbautechnologie und Innovation im Wert von 50 Millionen USD belohnen eine solche Prozessdigitalisierung und setzen einen neuen Maßstab, den Nachzügler erfüllen müssen.

Marktführer der kanadischen Fertighausindustrie

Cavco Industries

Champion Home Builders

NRB Modular Solutions

Alta-Fab Structures

Viceroy Homes

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Die Regierung Kanadas veröffentlichte eine Ausschreibung für moderne Baumethoden im Rahmen der Initiative „Build Canada Homes” und suchte schlüsselfertige Modulliefervereinbarungen.

- November 2025: Cavco Industries meldete für das erste Quartal des Geschäftsjahres 2026 einen Umsatz von 476,2 Millionen USD mit 5.176 verkauften Häusern, einem Volumenzuwachs von 6,2 %.

- November 2025: Champion Home Builders meldete für das dritte Quartal des Geschäftsjahres 2026 einen Nettoumsatz von 456,4 Millionen USD und 1.577 verkaufte Häuser, darunter 196 Einheiten in Kanada.

- Oktober 2025: ATCO Structures eröffnete Phase 1 des Grimsby Innovation Centre im Wert von 89 Millionen USD und fügte 122.000 Quadratfuß automatisierter Kapazität hinzu.

Berichtsumfang des kanadischen Marktes für Fertighäuser

| �����Բ����پ��DzԲ���ä�ܲ���� |

| �ѱ��������پ��DzԲ���ä�ܲ���� |

| Sonstige Typen |

| Einfamilienhaus |

| Mehrfamilienhaus |

| Holz |

| Metall |

| Beton |

| Sonstige |

| Ontario |

| Quebec |

| British Columbia |

| Alberta |

| Rest von Kanada |

| Nach Strukturtyp | �����Բ����پ��DzԲ���ä�ܲ���� |

| �ѱ��������پ��DzԲ���ä�ܲ���� | |

| Sonstige Typen | |

| Nach Anwendung | Einfamilienhaus |

| Mehrfamilienhaus | |

| Nach Material | Holz |

| Metall | |

| Beton | |

| Sonstige | |

| Nach Provinz | Ontario |

| Quebec | |

| British Columbia | |

| Alberta | |

| Rest von Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für Fertighäuser heute?

Die Marktgröße des kanadischen Marktes für Fertighäuser erreichte im Jahr 2026 3,15 Milliarden USD und ist auf dem Weg zu 4,43 Milliarden USD bis 2031, gestützt durch einen CAGR von 7,05 %.

Welcher Strukturtyp verkauft die meisten Einheiten?

�ѱ��������پ��DzԲ���ä�ܲ���� führen mit 53,7 % der Lieferungen im Jahr 2025, dank geräumiger Grundrisse, die mit konventionellen Bauten konkurrieren.

Welche Provinz wächst am schnellsten bei Fertighäusern?

Für Alberta wird bis 2031 ein CAGR von 8,03 % prognostiziert, der alle anderen Provinzen übertrifft, da politische Veränderungen die modulare Einführung beschleunigen.

Welche Materialien gewinnen neben Holz an Bedeutung?

Betonplatten und gedämmte Betonschalungen schreiten mit einem CAGR von 7,92 % voran, da sie die Einhaltung neuer Energievorschriften vereinfachen.

Wie adressieren werkseitig hergestellte Wohngebäude Kanadas Erschwinglichkeitslücke?

Offsite-Produktion senkt Arbeitskosten, verkürzt Bauzyklen um bis zu die Hälfte und qualifiziert sich für Bundesfinanzierungsprogramme, die die Tragungskosten für Käufer senken.

Seite zuletzt aktualisiert am: