Marktgröße und Marktanteil für Fertighäuser

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 30.48 Milliarden US-Dollar |

| Marktgröße (2031) | 42.69 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.97% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

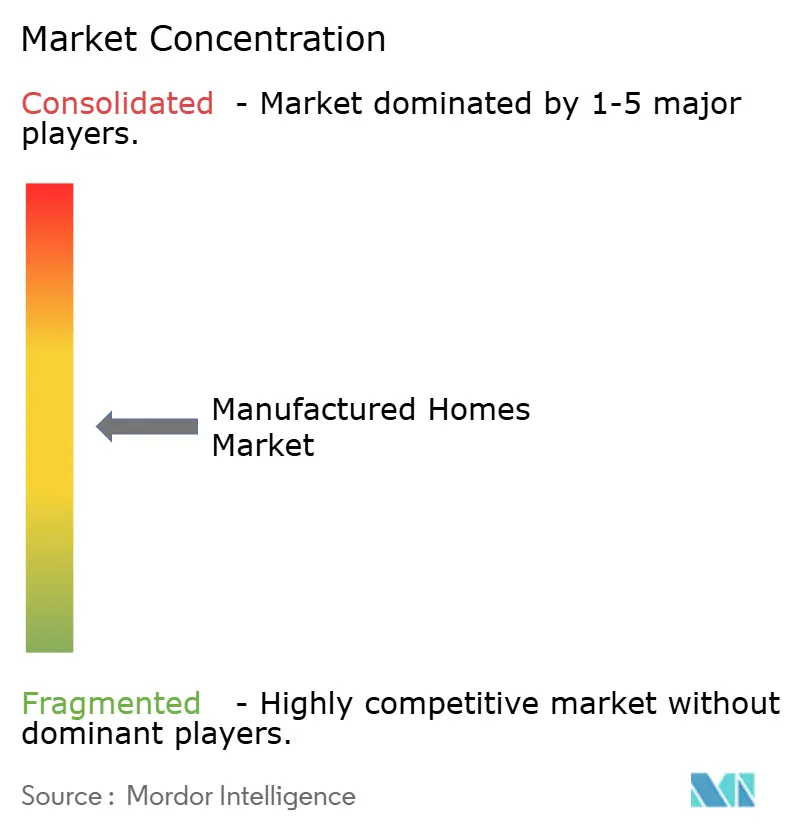

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Fertighäuser durch ���ϲ�����

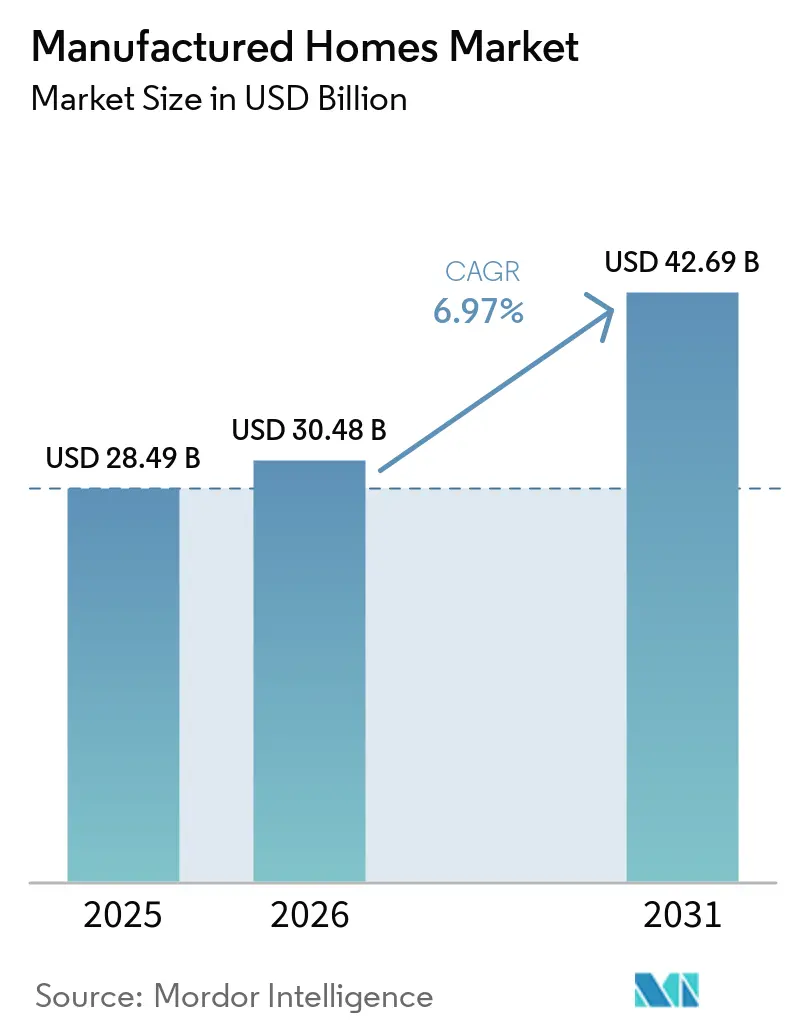

Die Marktgröße für Fertighäuser soll von 28,49 Milliarden USD im Jahr 2025 und 30,48 Milliarden USD im Jahr 2026 auf 42,69 Milliarden USD bis 2031 anwachsen und dabei zwischen 2026 und 2031 eine CAGR von 6,97 % verzeichnen.

Die Fabrikfertigung bietet einen Kostenvorteil von 60–65 %, wobei der durchschnittliche Preis eines Fertighauses bei 123.000 USD ohne Grundstück liegt, gegenüber deutlich über 300.000 USD für konventionellen Wohnungsbau – ein Unterschied, der Erstkäufer und Downsizer zunehmend zu außerhalb des Standorts errichteten Lösungen lenkt. Die HUD-Code-Aktualisierung vom September 2024, die bis zu viereinheitige Konfigurationen erlaubt, kombiniert mit der Finanzierungspflicht von Fannie Mae und Freddie Mac, hat Fertighäuser als skalierbares Kernelement für Arbeitskräfte- und Build-to-Rent-Pipelines positioniert. Die Lieferungen stiegen im Jahresvergleich um 16 % auf 103.000 Einheiten im Jahr 2024, liegen jedoch noch weit unter dem Durchschnitt der 1980er Jahre von 247.000 Einheiten, was auf ein erhebliches latentes Potenzial hinweist, das institutionelles Kapital zunehmend erschließt[1]https://www.census.gov/. Investoren werden zunehmend von vorhersehbaren Mieteinnahmen, schnelleren Lieferzeiten und wachsender politischer Unterstützung in Nordamerika, Europa und Asien-Pazifik angezogen, was einen günstigen Nachfrageausblick trotz anhaltender Zonen- und Finanzierungshindernisse verstärkt.

Wichtigste Erkenntnisse des Berichts

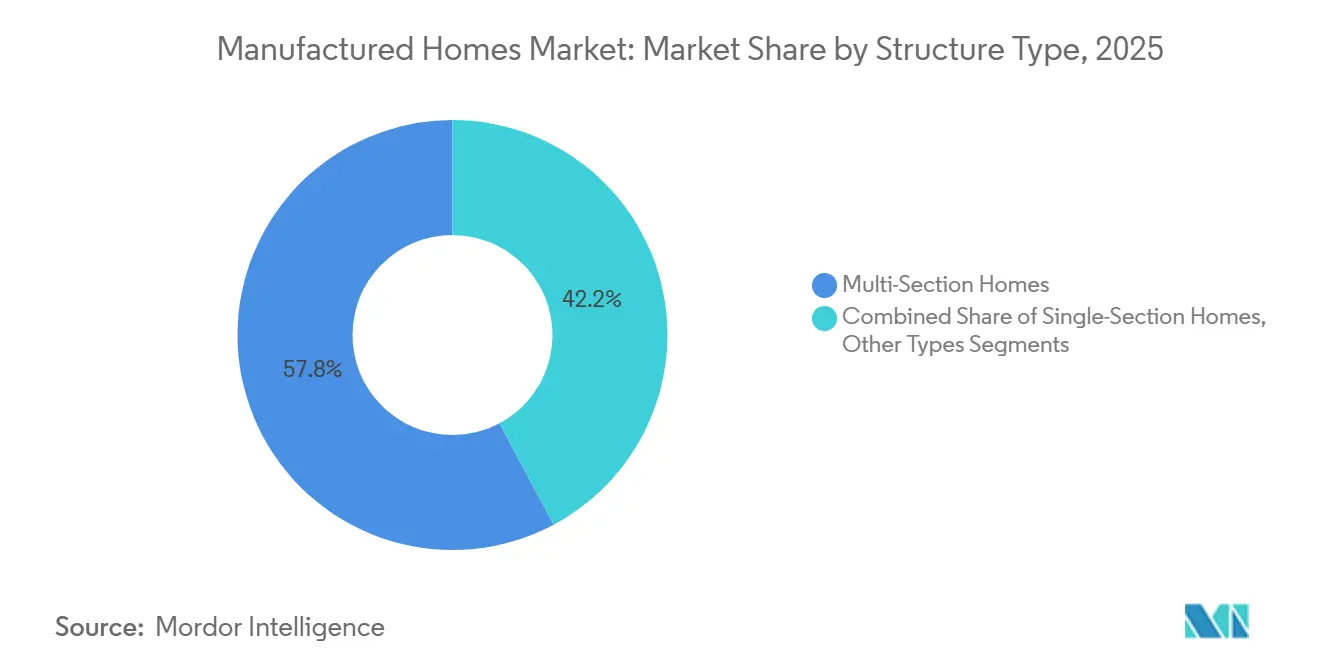

- Nach Strukturtyp hielten Mehrsektionseinheiten im Jahr 2025 einen Marktanteil von 57,8 % am Markt für Fertighäuser, während Tiny Homes bis 2031 mit einer CAGR von 7,71 % wachsen sollen.

- Nach Anwendung entfielen im Jahr 2025 76,4 % der Marktgröße für Fertighäuser auf Einfamilienhausanwendungen, während Mehrfamilienformate bis 2031 mit einer CAGR von 7,95 % wachsen sollen.

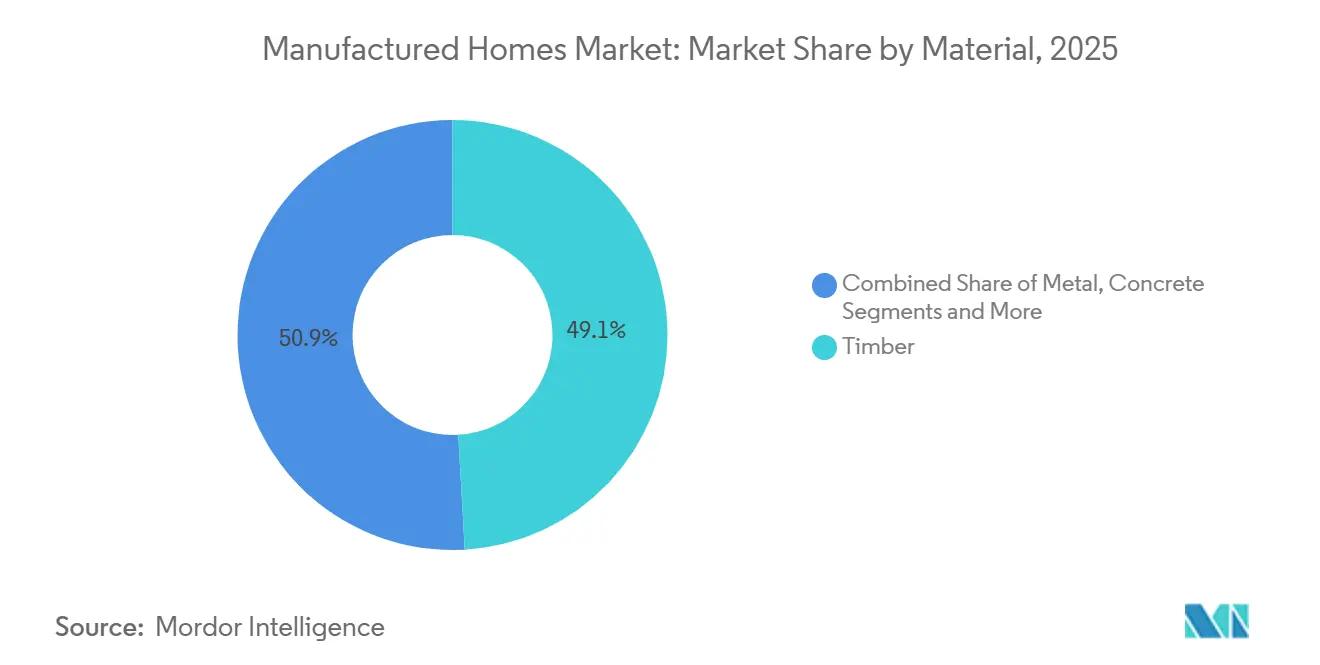

- Nach Material erzielten Holzrahmeneinheiten im Jahr 2025 einen Umsatzanteil von 49,1 %, wobei betonbasierte Systeme das schnellste Wachstum verzeichnen und bis 2031 mit einer CAGR von 8,11 % voranschreiten.

- Nach Geografie erwirtschaftete Nordamerika im Jahr 2025 40,8 % des Umsatzes im Markt für Fertighäuser; Asien-Pazifik soll auf der Grundlage von Chinas 30-%-Vorfabrikationsmandat und Indiens Defizit an erschwinglichem Wohnraum mit einer CAGR von 8,77 % zulegen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Fertighäuser

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Verschlechterung der Wohnbezahlbarkeit | +2.1% | Global, am stärksten in Nordamerika, Europa und dem städtischen Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Schnellere Lieferung und vorhersehbare Zeitpläne | +1.5% | Nordamerika, Europa, China, Indien, Australien | Kurzfristig (≤ 2 Jahre) |

| Institutionelle Pipelines für Pachtgrundstücke und Build-to-Rent | +1.3% | Vereinigte Staaten, Kanada, Ausweitung auf Europa und Australien | Mittelfristig (2–4 Jahre) |

| Politische Rückenwind, die Platzierungsoptionen erweitern | +1.2% | Kalifornien, Texas, Oregon, Washington; reifend in Teilen Europas | Mittelfristig (2–4 Jahre) |

| Energieeffiziente, grün zertifizierte Designs | +0.9% | Global, angeführt von Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Verschlechterung der Wohnbezahlbarkeit treibt die Nachfrage nach kostengünstigeren, fabrikgefertigten Wohngebäuden an

Die mittleren Preise für standortgebaute Häuser überstiegen im Jahr 2024 300.000 USD, während Fertighäuser im Durchschnitt nur 123.000 USD ohne Grundstück kosteten, was eine Kostenlücke von 60 % aufrechthält, die sich weiter vergrößert, da Lohn- und Materialinflation die traditionelle Erschwinglichkeit untergräbt. Der FHFA-Preisindex für Fertighäuser stieg zwischen dem zweiten Quartal 2023 und dem zweiten Quartal 2024 um 7,9 %, was immer noch unter dem Anstieg von 11,4 % für vergleichbare standortgebaute Häuser liegt und das Wertversprechen für Haushalte mit 80–120 % des mittleren Gebietseinkommens stärkt. In Indien treibt ein Defizit von 10 Millionen Einheiten im erschwinglichen Wohnungsbau staatliche Stellen und private Entwickler zu modularen Bauten, die Einheiten 40 % schneller liefern, während Australiens Mangel von 106.000 Wohneinheiten ein zweistelliges Wachstum für fabrikgefertigte Optionen antreibt. Haushaltsbudgets, die durch steigende Hypothekenzinsen und stagnierendes Reallohnwachstum belastet sind, lenken die Nachfrage daher auf den Markt für Fertighäuser um. Da die Erschwinglichkeitsherausforderungen voraussichtlich bis 2031 anhalten werden, bietet der Treiber einen strukturellen Auftrieb und keinen zyklischen Anstieg.

Schnellere Lieferung und vorhersehbare Qualität/Zeitplan gegenüber standortgebautem Bauen

Die fabrikgesteuerte Produktion eliminiert wetterbedingte Verzögerungen und reduziert den Bedarf an Facharbeitern, was 30–50 % kürzere Bauzyklen im Vergleich zum standortgebundenen Wohnungsbau ermöglicht. Daiwa House, Sekisui House und führende US-amerikanische Anbieter berichten von einer 60-prozentigen Fertigstellung im Werk, wodurch die Montage vor Ort auf wenige Wochen reduziert wird, was es Entwicklern ermöglicht, enge Vermietungspläne für Build-to-Rent-Portfolios einzuhalten. Chinas Programm „Made in China 2025” schreibt bis 2026 eine 30-prozentige Vorfabrikation für städtische Projekte vor, mit Subventionen, die an die Modularbauweise geknüpft sind und die Bauzeit um fast 40 % verkürzen. Vorhersehbare Zeitpläne reduzieren auch das Risiko von Kostenüberschreitungen; Fabrikbauten weisen nur eine Budgetabweichung von 5–10 % auf, gegenüber den für Standortprojekte typischen 20–30 %, was das Vertrauen der Kreditgeber stärkt. Der Zeitvorteil fließt direkt in die Berechnungen des Kapitalwerts für institutionelle Investoren ein, was die Terminsicherheit zu einem bedeutenden Katalysator für das Marktwachstum macht.

Institutionelles Interesse an Pachtgrundstücksgemeinschaften und Build-to-Rent schafft skalierbare Pipelines

Private-Equity-Gruppen investierten im Jahr 2021 nahezu 10 Milliarden USD in Fertighausgemeinschaften, was in den folgenden 24 Monaten etwa einem Viertel der Parkerwerbe entsprach. Blackstones Übernahme von Tricon Residential für 3 Milliarden USD unterstreicht den Appetit auf Portfolios, die Fertig- und standortgebaute Einheiten kombinieren und stabile, inflationsgeschützte Cashflows generieren können. Grundstücksmieten liegen im Durchschnitt bei 746 USD pro Monat und steigen jährlich um 6–8 %, was ein attraktives Renditeprofil für REITs und institutionelle Fonds schafft. Build-to-Rent-Entwickler erzielen mit fabrikgefertigten Häusern 30–40 % Bauersparnisse und eine 50 % schnellere Lieferung, was wettbewerbsfähige Mieten von 1.200–1.800 USD gegenüber über 2.000 USD für vergleichbare Wohnungen ermöglicht. Skalierendes Kapital hat begonnen, das Parkmanagement zu professionalisieren, die Versorgungsinfrastruktur auszubauen und die Mieterausstattung zu verbessern, obwohl steigende Mieten die Aufmerksamkeit der Politik auf sich ziehen.

Politische Rückenwind, die Platzierungsoptionen erweitern

Die HUD-Revision von 24 CFR 3280 vom September 2024 erlaubt bis zu viereinheitige Designs und modernisiert die Brandschutzkriterien, wodurch Fertighauslösungen für Mehrfamilien- und Arbeitskräfteprojekte erschlossen werden. Texas Senate Bill 785, verabschiedet im Mai 2025, verpflichtet jede Gemeinde, mindestens eine Zone für HUD-Code-Häuser auszuweisen, und bricht damit eine langjährige Ausschlussbarriere im am schnellsten wachsenden Bundesstaat des Landes. Kaliforniens ADU-Reformen haben die Genehmigungen bereits von 3.000 im Jahr 2017 auf mehr als 23.000 im Jahr 2022 angehoben, wobei fabrikgefertigte ADUs einen wachsenden Anteil dank wochenlanger Installationszeiträume gewinnen. Das USDA erweiterte sein Section-502-Programm im Januar 2025, um gebrauchte Fertighäuser zu finanzieren, und schließt damit eine entscheidende Lücke für ländliche Kreditnehmer. Obwohl lokale Behörden und Hauseigentümerverbände weiterhin Design- oder Fundamentbeschränkungen auferlegen können, vergrößert der kumulative Effekt staatlicher und bundesstaatlicher Reformen die Platzierungsmöglichkeiten über den Prognosehorizont hinaus erheblich.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Zonenordnungen/Ausschlussverordnungen und NIMBY-Widerstand, der Standorte und Parkerweiterungen einschränkt | -1.4% | Nordamerika (städtisches US-amerikanisches Umland, Kanada), Europa (Vereinigtes Königreich, Deutschland) | Mittelfristig (2–4 Jahre) |

| Finanzierungshindernisse – Mobiliarkredite mit höheren Zinsen und eingeschränktem Hypothekenzugang | -1.1% | Nordamerika (USA, Kanada), aufkommend in Asien-Pazifik und ��ü�岹��������첹 | Kurzfristig (≤ 2 Jahre) |

| Wahrnehmungs- und Bewertungslücken gegenüber standortgebauten Häusern, die Wiederverkaufswerte und Akzeptanz beeinflussen | -0.8% | Global, mit starken Auswirkungen in Nordamerika und Europa, wo standortgebaute Vergleichsobjekte dominieren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Zonenordnungen/Ausschlussverordnungen und NIMBY-Widerstand, der Standorte und Parkerweiterungen einschränkt

Texas musste den Zugang zur Zonenordnung auf Stadtebene per SB 785 gesetzlich regeln, weil viele Gemeinden HUD-Code-Häuser immer noch verbieten – eine Erinnerung daran, dass die Flächennutzungsmacht in den Vereinigten Staaten nach wie vor stark lokalisiert ist[2]https://capitol.texas.gov/. Selbst das progressive Kalifornien erlegt Abstandsregeln, Designprüfungen und Versorgungsanschlussvorschriften auf, die 15.000–25.000 USD zu den Platzierungskosten hinzufügen und den Kostenvorteil fabrikgefertigter ADUs untergraben. In Europa kollabierte Ilke Homes im Jahr 2024 nach langwierigen Planungsverzögerungen, was zeigt, dass modulare Anbieter selbst bei ausreichendem Eigenkapital zum Scheitern gebracht werden können. Gemeinschaftlicher Widerstand entsteht auch, wenn Private-Equity-Eigentümer die Grundstücksmieten erhöhen, was US-amerikanische Gesetzgeber dazu veranlasst, Mietpreisbindungsmaßnahmen zu prüfen, die den Investorenappetit dämpfen könnten. Bis eine einheitliche Zonenreform an Fahrt gewinnt, wird die Standortreibung die Fähigkeit des Marktes für Fertighäuser begrenzen, historische Lieferspitzen zurückzugewinnen.

Finanzierungshindernisse – Mobiliarkredite mit höheren Zinsen und eingeschränktem Hypothekenzugang

Mobiliarkredite, die durch das Haus, aber nicht durch das Grundstück besichert sind, tragen Zinsen von 7–9 % im Vergleich zu 3–5 % für Standardhypotheken, was die monatlichen Zahlungen bei einem Saldo von 100.000 USD um 150–250 USD erhöht. Die Berechtigung für Fannie Mae MH Advantage und Freddie Mac CHOICEHome-Programme erfordert ein dauerhaftes Fundament und eine Mindestquadratmeterzahl – Bedingungen, die viele Einsektionseinheiten und die meisten Tiny Homes ausschließen. FHA Title I-Obergrenzen von 92.904 USD reichen nicht an die Preispunkte für Mehrsektionseinheiten heran, während USDA Section 502 Direct-Darlehen nur in ländlichen Postleitzahlgebieten gelten und die städtische Reichweite einschränken. Gutachter gehen immer noch von einer beschleunigten Abschreibung aus, was dazu führt, dass Fertighäuser 15–25 % unter vergleichbaren standortgebauten Häusern verkauft werden, was Kreditgeber davon abhält, zinsgünstige Produkte anzubieten. Captive-Finanzierungsprogramme führender Bauunternehmen helfen, Lücken zu überbrücken, haben jedoch nicht die Größenordnung, um systemische Zeichnungsbeschränkungen kurzfristig zu lösen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Strukturtyp: Dominanz der �ѱ��������پ��DzԲ���ä�ܲ����, Tiny Homes beschleunigen sich

�ѱ��������پ��DzԲ���ä�ܲ���� erzielten im Jahr 2025 einen Marktanteil von 57,8 % am Markt für Fertighäuser, angetrieben durch die Familiennachfrage nach Grundrissen von 1.200–2.000 Quadratfuß zu Preisen nahe 125.000 USD, einem deutlichen Rabatt gegenüber standortgebauten Äquivalenten. Hersteller wie Skyline Champion und Clayton Homes optimierten jeweils 48 und 40 Werke für die Mehrsektionsproduktion, erzielten Lernkurven-Kostenvorteile und stärkten Händlernetzwerke, die die Auftrags- bis Lieferfenster verkürzen. Der Finanzierungszugang ist ebenfalls günstiger: Mehrsektionseinheiten auf dauerhaften Fundamenten qualifizieren sich oft für MH Advantage oder CHOICEHome und bieten konventionelle Zinsen, die den Käuferpool erweitern. �����Բ����پ��DzԲ���ä�ܲ���� zu Preisen von 85.000 USD oder weniger bleiben bei Rentnern und Erstkäufern beliebt, sehen sich jedoch Hypothekenhindernissen gegenüber, die das Volumenpotenzial einschränken[3]https://www.census.gov/.

Tiny Homes, unter „andere Typen” gruppiert, stellen die am schnellsten wachsende Nische mit einer prognostizierten CAGR von 7,71 % bis 2031 dar, da Fernarbeit, Minimalismus und Nachhaltigkeit die Verbraucherpräferenzen neu gestalten. Einheiten zwischen 200–400 Quadratfuß, oft auf Rädern, sprechen Millennials an, die Mobilität und einen geringen CO₂-Fußabdruck suchen. Kaliforniens AB 2782 und Oregons wegweisende Tiny-Home-Definition geben dieser Kategorie eine klarere regulatorische Laufbahn, während ADU-freundliche Gemeinden Hinterhofplatzierungen zu Kosten von 30.000–100.000 USD fördern. Bauunternehmen wie Tumbleweed und Escape Traveller nutzen Social-Media-Marketing, um die Lifestyle-Nachfrage zu erschließen, aber Zonenambiguität und Versicherungshürden begrenzen die Massenmarktskala. Über den Prognosezeitraum wird die Dominanz der �ѱ��������پ��DzԲ���ä�ܲ���� anhalten, doch Tiny Homes werden in städtischen Nachverdichtungs- und Ferienimmobilien-Teilsegmenten inkrementelle Anteile gewinnen.

Nach Anwendung: Einfamilienhäuser führen, Mehrfamilienhäuser steigen stark an

Einfamilienhausanwendungen machten im Jahr 2025 76,4 % der Marktgröße für Fertighäuser aus, was die kulturellen Präferenzen der USA für freistehendes Eigentum und die Verbreitung von Pachtgrundstücksparks widerspiegelt. Käufer profitieren von MH Advantage- und CHOICEHome-Hypotheken, wenn ein dauerhaftes Fundament und ein Grundstück in der Transaktion gebündelt sind, was das Zinsgefälle gegenüber standortgebauten Alternativen verringert. Die zunehmende Einführung von Smart-Home-Paketen, wie durch Cavcos SKYX-Partnerschaft belegt, verbessert die Wertwahrnehmung und die Wiederverkaufsaussichten. Die alternde Demografie stützt die Nachfrage weiter, wobei Downsizer von einstöckigen Grundrissen und Gemeinschaftsannehmlichkeiten in modernen Parks angezogen werden.

Mehrfamilienformate, obwohl heute noch kleiner, sollen mit einer CAGR von 7,95 % wachsen, da Build-to-Rent-Fonds fabrikgefertigte Vierplex- und Duplexeinheiten einsetzen, die durch die HUD-Code-Aktualisierung 2024 genehmigt wurden. Institutionelle Investoren schätzen die 30–40 % Bauersparnisse und die 50 % schnellere Belegung im Vergleich zu traditionellen Gartenanlagen, was die internen Renditen steigert. UMH Properties, das 144 Gemeinschaften mit einer Belegungsrate von 88,1 % betreibt, erzielt 40 % seines Umsatzes aus Mietwohnungen und zeigt damit den hybriden Eigentums-Miet-Ansatz, der an Dynamik gewinnt. Gewerbliche Kreditgeber zeichnen diese Vermögenswerte auf der Grundlage des Cashflows und nicht der Verbraucherkreditwürdigkeit, wodurch Mobiliarkreditbeschränkungen vermieden werden. Da inflationärer Druck die Erschwinglichkeit von Einfamilienhäusern in Ballungsräumen einschränkt, bietet der fabrikgefertigte Mehrfamilienwohnungsbau einen skalierbaren Weg zur Linderung von Mietengpässen.

Nach Material: Kostenvorteil von Holz, Resilienzprämie von Beton

Im Markt für Fertighäuser behielt die Holzrahmenbauweise im Jahr 2025 einen Umsatzanteil von 49,1 %, begünstigt durch ihr geringes Gewicht, etablierte Lieferketten und 20–30 % niedrigere Frachtkosten im Vergleich zu Stahl- oder Betonplatten. Skyline Champion und Clayton Homes verfügen über jahrzehntelange Linien, die für den Holzbau kalibriert sind, was Durchsatzeffizienzen ermöglicht, die für aufkommende Materialien schwer zu erreichen sind. Kreuzlagenholz gewinnt auch im höherwertigen Segment an Bedeutung, da Käufer Aufpreise von 10.000–15.000 USD für zertifizierte nachhaltige Optionen zahlen, die Kohlenstoff speichern.

Betonbasierte Systeme sind jedoch auf dem Weg, mit einer CAGR von 8,11 % bis 2031 das höchste Wachstum zu verzeichnen, da Waldbrand- und Hurrikangebiete die Resilienzvorschriften verschärfen. Vorgefertigte Platten können 150-mph-Windstandards erfüllen und gleichzeitig die Arbeit vor Ort um bis zu 50 % reduzieren – ein entscheidender Vorteil angesichts des Fachkräftemangels. Die CarbonCure-Technologie reduziert das CO₂-Profil von Beton um weitere 5–7 % und entspricht damit den ESG-Anforderungen von Unternehmen. Versicherer reagieren positiv und bieten Policenrabatte an, die die Amortisationszeiten für den höheren Anfangsaufwand beschleunigen. Metallrahmen runden den Materialmix ab und sind in termitenanfälligen Regionen attraktiv, wo die Wartungskosten für Holz stark gestiegen sind, doch sein Anteil bleibt aufgrund höherer Spotpreise für Stahl seit 2023 bescheiden.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 40,8 % des Umsatzes im Markt für Fertighäuser, angetrieben durch die 103.000 Einheitenlieferungen der Vereinigten Staaten im Jahr 2024, ein jährlicher Sprung von 16 %, der dennoch erheblichen Spielraum gegenüber historischen Höchstständen lässt. Fannie Maes Verpflichtung zur Dienstleistungspflicht in Höhe von 70 Milliarden USD bis 2027 und Private-Equity-Zuflüsse von über 10 Milliarden USD haben den Parkbetrieb professionalisiert und breitere Finanzierungsoptionen geliefert. Texas' SB 785 und Kaliforniens ADU-Vereinfachung haben den Zonenzugang verbessert, doch suburbaner NIMBY-Widerstand und Mobiliarkreditzinsen behindern weiterhin das Eindringen in einkommensstarke Enklaven. Kanadas kälteres Klima erhöht die Dämmungsanforderungen und fügt 8.000–10.000 USD pro Einheit hinzu, während Mexikos aufkeimende Hypothekeninfrastruktur den Durchsatz trotz eines wachsenden städtischen Wohnungsdefizits einschränkt.

Asien-Pazifik ist der am schnellsten wachsende Bereich im Markt für Fertighäuser und soll bis 2031 mit einer CAGR von 8,77 % wachsen, gestützt auf Chinas 30-%-Vorfabrikationsmandat für städtische Projekte und Indiens Defizit von 10 Millionen Einheiten im erschwinglichen Wohnungsbau im Rahmen von PM Awas Yojana. Die japanischen Marktführer Sekisui House und Daiwa House haben erdbebensichere Designs in einen kombinierten Umsatz von 52 Milliarden USD im Jahr 2024 umgewandelt, wobei Sekisui bis 2030 Netto-Null-Energie für alle australischen Lieferungen anstrebt. Australiens Mangel von 106.000 Wohneinheiten veranlasst staatliche Regierungen, modulare Anreize anzubieten, während Indonesien und Vietnam mit Vorfabrikationsmodellen experimentieren, um die steigende städtische Nachfrage zu decken. Die Finanzierungsökosysteme bleiben uneinheitlich, doch staatliche Subventionen und rasche Urbanisierung untermauern das langfristige Potenzial.

Europa hält einen kleineren, aber strategisch bedeutsamen Anteil am Markt für Fertighäuser. Das Ziel des Vereinigten Königreichs von 300.000 neuen Wohneinheiten pro Jahr stützt sich stark auf modulare Fabriken wie Legal & Generals 550-Einheiten-Werk in Leeds, obwohl das Scheitern von Ilke Homes im Jahr 2024 anhaltende Planungsengpässe verdeutlichte. Deutschland, Skandinavien und Österreich, bereits an die Holzrahmenbaukultur gewöhnt, integrieren fabrikgefertigte Systeme in nahezu 20 % der Neubaustarts, angetrieben durch das Null-Emissions-Mandat der EU für 2030. Osteuropa bleibt fragmentiert, doch steigende Arbeitskosten und EU-Wiederaufbaufondsmittel könnten die Einführung beschleunigen. Außerhalb des dreiregionalen Kerns wenden Saudi-Arabien und die Vereinigten Arabischen Emirate modulare Methoden für Megaprojekte an, verfügen jedoch nicht über Rahmenbedingungen für den Massenmarkt im Wohnungsbau, während ��ü�岹��������첹 und Afrika aufgrund von Finanzierungshürden und politischer Volatilität noch in den Anfängen stecken.

Wettbewerbslandschaft

Skyline Champion, Clayton Homes und Cavco Industries kontrollierten im Jahr 2025 gemeinsam etwa 50–55 % der US-amerikanischen Produktion und gaben dem Markt für Fertighäuser ein mittleres Konzentrationsprofil. Skyline Champions 22-prozentiger Großhandelsanteil spiegelt eine aggressive Akquisitionsstrategie wider, die durch den Kauf von Regional Homes für 328 Millionen USD gekrönt wurde und die Reichweite im Südosten der USA ausbaut. Clayton nutzte die Unterstützung von Berkshire Hathaway, um ein 42-Millionen-USD-Werk in Conway, Arkansas, hinzuzufügen, das die Jahreskapazität um 3.000 Einheiten erhöht und solarbereite Dächer unter seinem eBuilt-Label einführt. Cavco, das im ersten Quartal 2026 mit 75 % Kapazität arbeitete, kooperierte mit SKYX Technologies, um Plug-and-Play-Smart-Beleuchtungskits einzubetten und das Angebot in einem zunehmend standardisierten Bereich zu differenzieren.

Zweitrangige Hersteller – Fleetwood, Palm Harbor, Commodore, Deer Valley, Nobility, Kit Custom, Sunshine, TruMH – bewahren regionale Besonderheiten und spezialisieren sich oft auf Nischenformate wie Arbeitskräftewohnungen für die Ölindustrie oder Premium-Blockhütten. Die Kosten für die Umrüstung auf Beton- oder Stahlrahmen (5–10 Millionen USD pro Anlage) verlangsamen die Materialdiversifizierung und geben Startups, die sich ausschließlich auf widerstandsfähige Strukturen konzentrieren, ein Einstiegsfenster. Die japanischen Akteure Sekisui House und Daiwa House prüfen den Markteintritt in Nordamerika über Joint Ventures, die erdbebensicheres und Netto-Null-Know-how übertragen, während europäische Modularbauunternehmen Legal & General und Honkarakenne Exportkanäle über Händlernetzwerke in Florida und Texas testen.

Technologieintegration ist ein verbindendes Thema im Markt für Fertighäuser. Cavcos SKYX-Kooperation zielt mit Smart-Bundles im Wert von 2.000–5.000 USD auf technikaffine Käufer ab; Skyline Champions Kreditarm mit Triad Financial und ECN Capital versucht, Mobiliarkreditreibungen zu mildern; und Clayton erprobt Blockchain-basiertes Lieferkettentracking zur Zertifizierung nachhaltiger Holzquellen. ESG-Konformität bietet ein neues Wettbewerbsfeld: Energy Star Version 2,0, DOE Zero Energy Ready und bevorstehende Microgrid-fähige Zertifizierungen könnten Preisaufschläge für frühe Anwender erzielen. Die rasche Konsolidierung zieht jedoch kartellrechtliche Prüfungen auf sich und könnte staatliche Eingriffe provozieren, wenn die Grundstücksmietinflation die wahrgenommene Erschwinglichkeit untergräbt.

Marktführer im Bereich Fertighäuser

Clayton Homes (Berkshire Hathaway)

Skyline Champion Corporation

Cavco Industries

Fleetwood Homes

Palm Harbor Homes

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: FullStack Modular aktivierte ein 130.000 Quadratfuß großes Werk in Carson, Kalifornien. Die neue Linie fügt Westküstenkapazität für mittelhohe und hochgeschossige Modularprojekte hinzu und bringt 140 Facharbeitsplätze in die Region.

- Juni 2025: Frontier Housing begann mit der Produktion von DreamBuild-Einheiten aus einer 55.000 Quadratfuß großen Anlage in Martin County, Kentucky. Das Management erwartet, innerhalb von zwei Jahren 40 Mitarbeiter einzustellen, da die Nachfrage nach erschwinglichen Modularhäusern zunimmt.

- Mai 2025: GMF Group schloss ihren zweiten Fonds bei rund 250 Millionen USD ab. Die Erlöse sind für 43 Fertighausgemeinschaftsakquisitionen in North Carolina und Florida sowie fünf weitere Standorte unter Vertrag im Mittleren Westen und Südosten vorgesehen.

- März 2025: Cavco Industries vereinte alle Tochtermarken unter der einheitlichen Marke Cavco und vereinfachte damit Marketing und Betrieb in seinem Netzwerk aus 27 Werken.

Berichtsumfang des globalen Marktes für Fertighäuser

Fertighäuser werden als Wohneinheiten mit mindestens 320 Quadratfuß und einem dauerhaften Fahrgestell gebaut, um die anfängliche und fortlaufende Transportierbarkeit des Hauses zu gewährleisten. Die Anforderung eines dauerhaft befestigten Fahrgestells mit Rädern unterscheidet Fertighäuser von anderen Arten vorgefertigter Häuser, wie z. B. Modulhäusern. Der Markt für Fertighäuser ist nach Typ (Einfamilienhaus und Mehrfamilienhaus) und nach Geografie segmentiert (Nordamerika [USA, Kanada und Mexiko], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien, Spanien und das übrige Europa], Asien-Pazifik [Indien, China, Japan und das übrige Asien-Pazifik] sowie der Rest der Welt [Lateinamerika sowie Naher Osten und Afrika]). Der Bericht bietet Marktgrößen- und Prognosewerte (Milliarden USD) für alle oben genannten Segmente.

| �����Բ����پ��DzԲ���ä�ܲ���� |

| �ѱ��������پ��DzԲ���ä�ܲ���� |

| Andere Typen |

| Einfamilienhaus |

| Mehrfamilienhaus |

| Holz |

| Metall |

| Beton |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Chile | |

| Übriges ��ü�岹��������첹 | |

| Europa | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Niederlande | |

| Übriges Europa | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| ��ü�岹�ڰ����첹 | |

| Nigeria | |

| Übriger Naher Osten und Afrika | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| ��ü���ǰ��� | |

| Australien | |

| Indonesien | |

| Übriges Asien-Pazifik |

| Nach Strukturtyp | �����Բ����پ��DzԲ���ä�ܲ���� | |

| �ѱ��������پ��DzԲ���ä�ܲ���� | ||

| Andere Typen | ||

| Nach Anwendung | Einfamilienhaus | |

| Mehrfamilienhaus | ||

| Nach Material | Holz | |

| Metall | ||

| Beton | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Chile | ||

| Übriges ��ü�岹��������첹 | ||

| Europa | Vereinigtes Königreich | |

| Deutschland | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Niederlande | ||

| Übriges Europa | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| ��ü�岹�ڰ����첹 | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Indonesien | ||

| Übriges Asien-Pazifik | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Fertighäuser?

Die Marktgröße für Fertighäuser erreichte im Jahr 2026 30,48 Milliarden USD und soll bis 2031 auf 42,69 Milliarden USD wachsen.

Wie schnell soll der Sektor wachsen?

Der Markt soll im Zeitraum 2026–2031 eine CAGR von 6,97 % verzeichnen, da Erschwinglichkeitsbedenken Käufer zu fabrikgefertigten Optionen umlenken.

Welcher Strukturtyp dominiert den Umsatz?

Mehrsektionseinheiten hielten im Jahr 2025 57,8 % des Umsatzes, bevorzugt für ihre Grundrisse von 1.200–2.000 Quadratfuß zu deutlich niedrigeren Preisen als standortgebaute Häuser.

Warum sind institutionelle Investoren an Fertighäusern interessiert?

Pachtgrundstücksgemeinschaften und Build-to-Rent-Portfolios bieten vorhersehbare Cashflows, 30–40 % Bauersparnisse und schnellere Lieferung – Faktoren, die die Renditen für Private-Equity- und REIT-Investoren verbessern.

Welche politischen Änderungen kommen dem Sektor am meisten zugute?

HUDs Code-Aktualisierung 2024, die Vierplex-Designs erlaubt, und Zonenreformen auf Staatsebene wie Texas SB 785 erweitern Platzierungsoptionen und stimulieren Mehrfamilieneinsätze.

Wie unterscheiden sich die Finanzierungsbedingungen von konventionellen Hypotheken?

Käufer, die Mobiliarkredite nutzen, sehen sich oft Zinsen von 7–9 % gegenüber 3–5 % für Standardhypotheken gegenüber, obwohl MH Advantage- und CHOICEHome-Programme eine konventionelle Finanzierung bieten, wenn das Haus auf einem dauerhaften Fundament platziert wird.

Seite zuletzt aktualisiert am: