Marktgröße und Marktanteil für therapeutisches Drug Monitoring

�Ѳ������ü��������������

| Studienzeitraum | 2022 - 2031 |

|---|---|

| Marktgröße (2026) | 1.48 Milliarden US-Dollar |

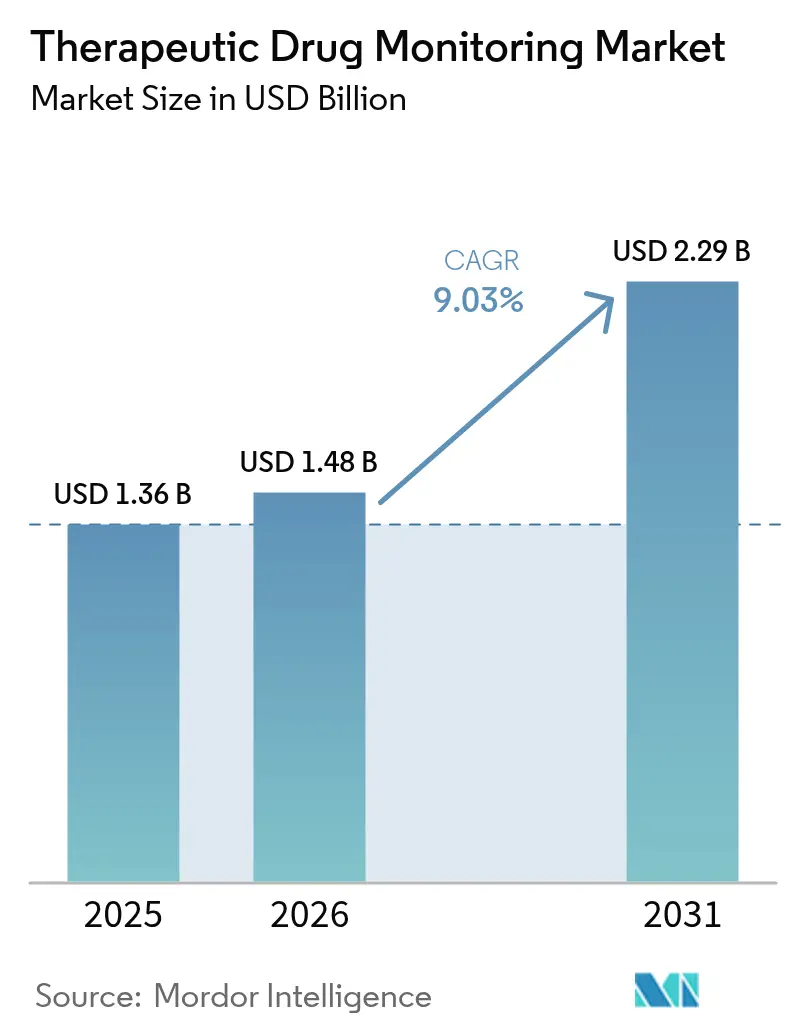

| Marktgröße (2031) | 2.29 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

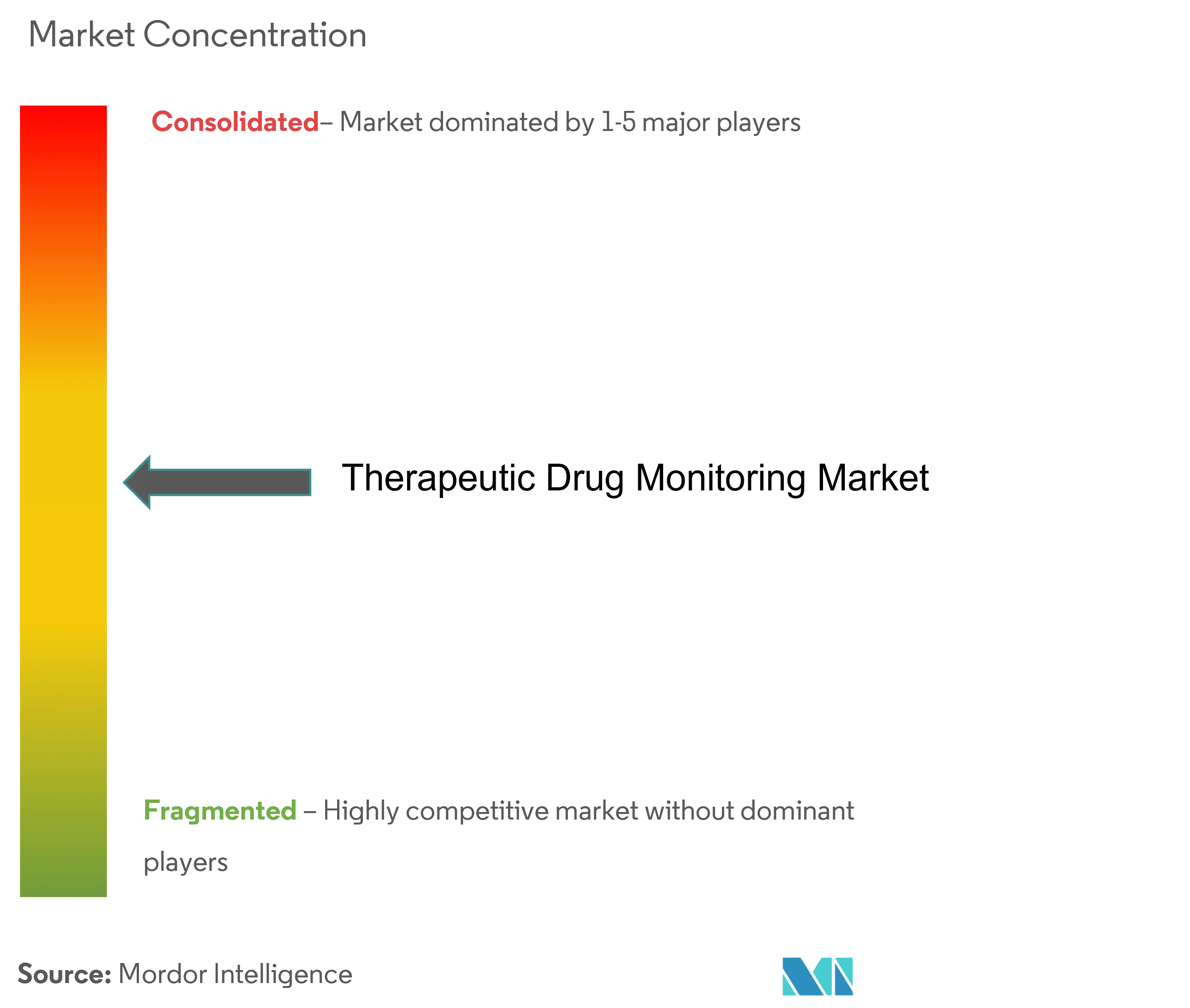

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für therapeutisches Drug Monitoring von ���ϲ�����

Die Marktgröße für therapeutisches Drug Monitoring wurde im Jahr 2025 auf 1,36 Mrd. USD geschätzt und soll von 1,48 Mrd. USD im Jahr 2026 auf 2,29 Mrd. USD bis 2031 wachsen, bei einer CAGR von 9,03 % während des Prognosezeitraums (2026–2031).

Die zunehmende Einführung von Präzisionsmedizinprogrammen, die Integration pharmakogenomischer Entscheidungshilfen und die wachsende Aktivität dezentralisierter klinischer Studien bilden das Fundament dieser Expansion, während kostenbelastete Krankenhaussysteme zunehmend auf hochdurchsatzfähige Kernlaborautomatisierung setzen, um routinemäßige Testvolumina aufrechtzuerhalten. Kontinuierliche Biosensorplattformen und Trockenblutflecken-Probenahme erweitern den Zugang weit über tertiäre Zentren hinaus, ermöglichen eine ferngesteuerte Dosistitration und reduzieren das Risiko unerwünschter Ereignisse in der Onkologie, bei HIV- und Autoimmuntherapieprotokollen. Die regulatorische Angleichung, einschließlich der stufenweisen Aufsicht der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) über laborentwickelte Tests, soll die Qualitätsstandards anheben und die Akzeptanz breiterer Testpanels durch Kostenträger beschleunigen. Dennoch schränken Kapitalbeschränkungen in Schwellenmärkten weiterhin den Einsatz von Flüssigchromatographie-Tandem-Massenspektrometrie (LC-MS/MS)-Analysatoren ein und dämpfen die Durchdringung hochspezifischer Assays.

Wichtigste Erkenntnisse des Berichts

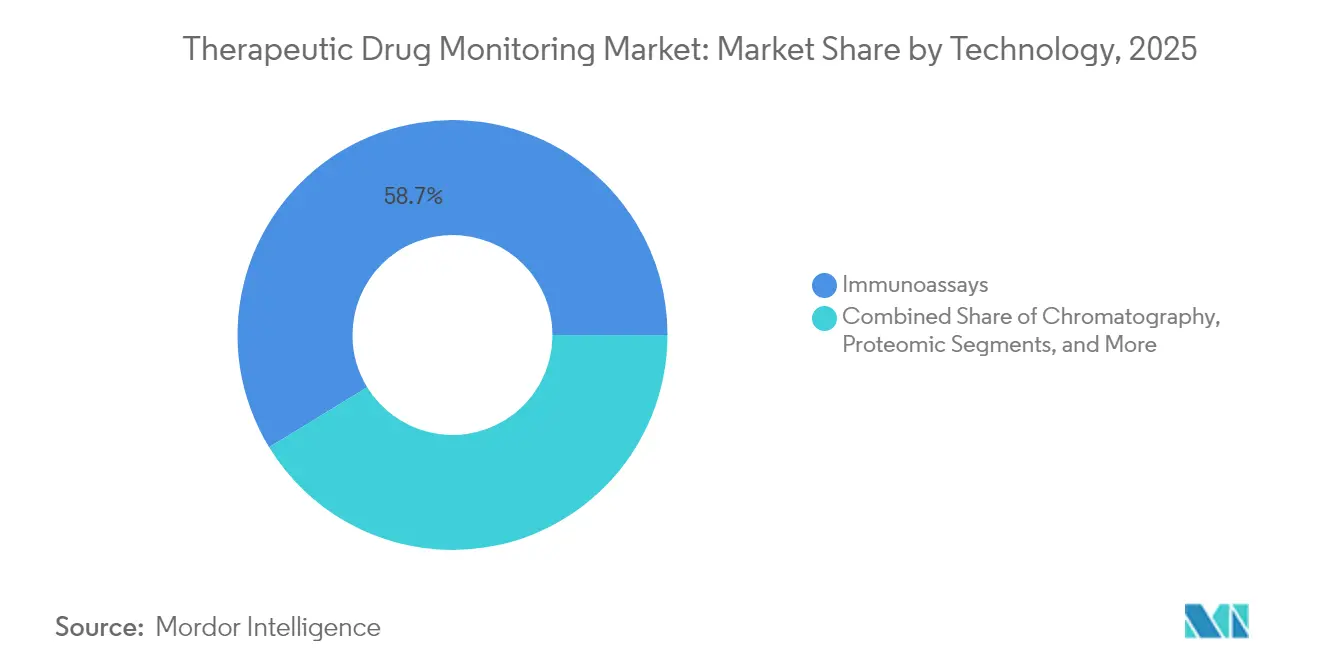

- Nach Technologie führten Immunoassays mit einem Umsatzanteil von 58,74 % im Jahr 2025, während biosensorbasierte Plattformen bis 2031 voraussichtlich mit einer CAGR von 9,74 % wachsen werden.

- Nach Wirkstoffklasse entfielen auf Antiepileptika im Jahr 2025 31,88 % des Marktanteils für therapeutisches Drug Monitoring, während onkologische Therapeutika bis 2031 mit einer CAGR von 9,55 % wachsen sollen.

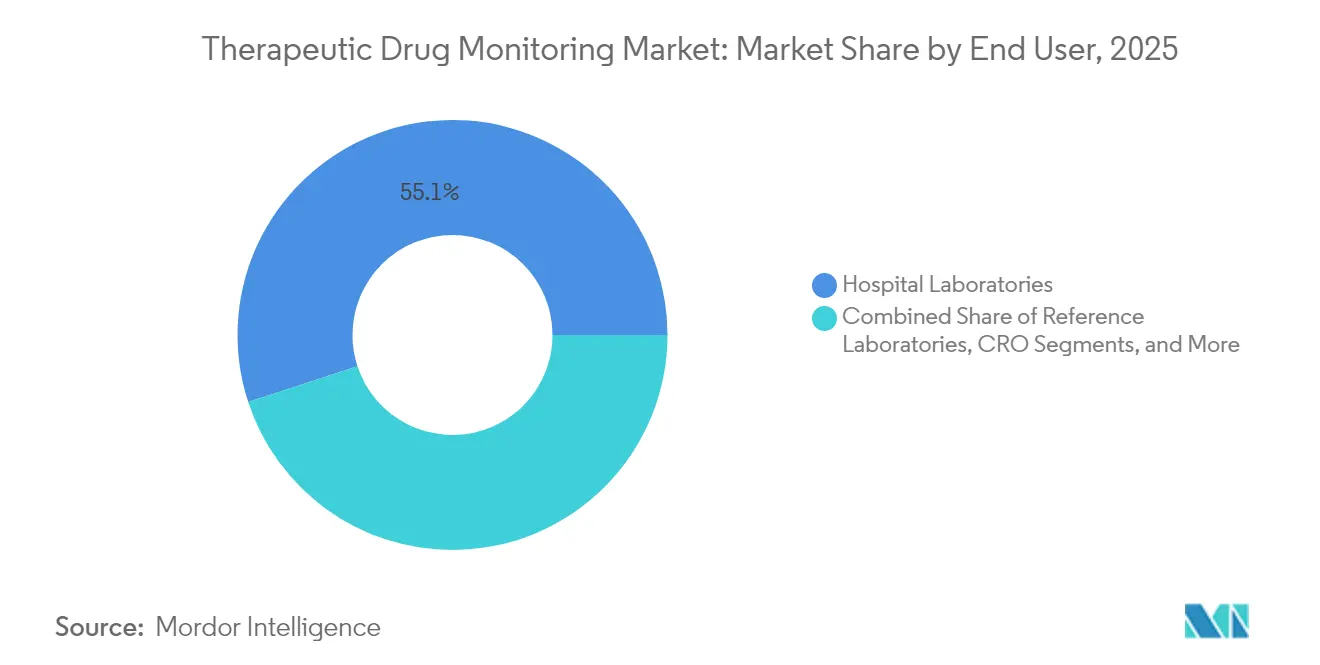

- Nach Endnutzer hielten Krankenhauslaboratorien im Jahr 2025 55,05 % der Marktgröße; Point-of-Care-Standorte verzeichnen bis 2031 eine CAGR von 10,03 %.

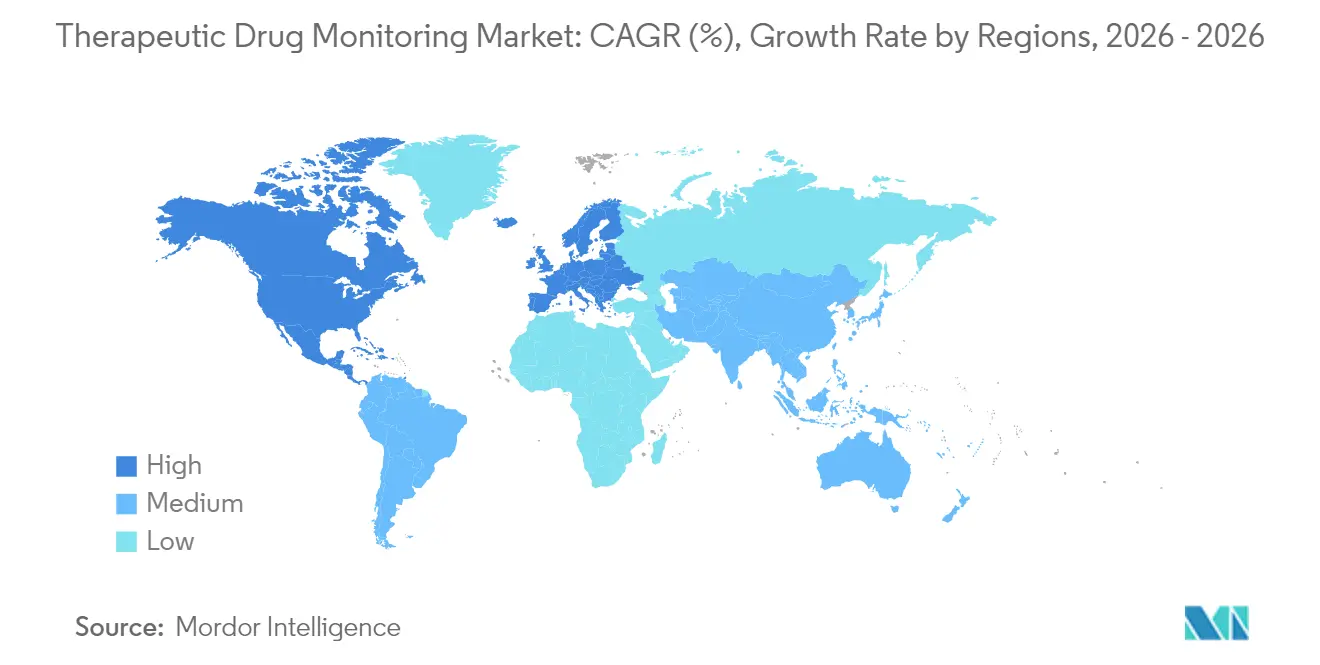

- Nach Geografie entfiel auf Nordamerika im Jahr 2025 ein Umsatzanteil von 41,80 %, während für den asiatisch-pazifischen Raum im Zeitraum 2026–2031 eine CAGR von 10,27 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für therapeutisches Drug Monitoring

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Steigende Prävalenz von Onkologie-, HIV-, Autoimmun- und Herzerkrankungen | +2.1% | Global; stärkster Einfluss in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Ausweitung klinischer Studien und Begleitdiagnostik-Mandate | +1.8% | Global; konzentriert in großen Pharmadrehscheiben | Kurzfristig (≤ 2 Jahre) |

| Automatisierung und Einführung von Hochdurchsatz-Immunoassays in Kernlaboratorien | +1.5% | Nordamerika und Europa, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Kostengünstige Trockenblutflecken-Probenahme zur Ermöglichung von ferngesteuertem therapeutischem Drug Monitoring | +1.3% | Global; besonders wirkungsvoll in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Integration pharmakogenomischer Daten in Algorithmen für therapeutisches Drug Monitoring | +1.2% | Zunächst entwickelte Märkte; globale Expansion | Langfristig (≥ 4 Jahre) |

| Tragbare mikrofluidische Biosensoren zur Echtzeit-Verfolgung von Wirkstoffspiegeln | +0.9% | Technologisch fortgeschrittene Märkte; schrittweise globale Einführung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Steigende Prävalenz von Onkologie-, HIV-, Autoimmun- und Herzerkrankungen

Krebsprotokolle kombinieren zunehmend niedermolekulare Kinaseinhibitoren mit monoklonalen Antikörpern, wodurch enge therapeutische Fenster entstehen, die eine präzise Serumspiegelkontrolle erfordern, um suboptimale Tumorhemmung oder dosislimitierende Toxizität zu vermeiden [1]Matteo Negrini, „Integration der Pharmakogenomik und des therapeutischen Drug Monitorings in der Onkologie”, Therapeutic Drug Monitoring, journals.lww.com. Langwirksame Cabotegravir-Rilpivirin-Kombinationen bei HIV erweitern die Überwachungshorizonte über die tägliche orale Dosierung hinaus und erfordern die Bestätigung anhaltender Talspiegel über monatliche oder zweimonatliche Intervalle. Autoimmunerkrankungen werden heute routinemäßig mit biologischen krankheitsmodifizierenden Wirkstoffen behandelt, deren Clearance-Raten mit der Bildung von Anti-Wirkstoff-Antikörpern variieren, und das therapeutische Drug Monitoring bietet einen evidenzbasierten Weg zur Unterscheidung zwischen primärem Nichtansprechen und immunogenem Wirksamkeitsverlust. Kardiovaskuläre Erkrankungen, die durch alternde Bevölkerungen bedingt sind, stärken das Volumenwachstum bei Digoxin- und Antiarrhythmika-Spiegelkontrollen zur Vermeidung iatrogener Toxizität. Zusammen fügen diese Krankheitslasten dem Markt konsistente Patientenkohorten hinzu und stützen vorhersehbare Testvolumenzuwächse.

Ausweitung klinischer Studien und Begleitdiagnostik-Mandate

Regulierungsbehörden erwarten heute Dosisoptimierungsnachweise über verschiedene Genotypen und Komorbiditätsprofile hinweg während pivotaler Studien und verankern damit das therapeutische Drug Monitoring fest in Studienprotokollen. Sponsoren integrieren daher Proben-zu-Ergebnis-Workflows, die LC-MS/MS-Analytik mit pharmakogenomischen Algorithmen zusammenführen, adaptive Dosierungsarme ermöglichen und den Schwund in späten Phasen reduzieren. Dezentralisierte Studienmodelle beschleunigen die Einführung von per Post versandten Trockenblutflecken-Kits und wahren die Datenintegrität bei minimalen Standortbesuchen. Positive Erfahrungen aus Studien fließen anschließend in Erweiterungen der Zulassungsetiketten nach der Markteinführung ein, die Serumspiegelempfehlungen festlegen, was wiederum die routinemäßige klinische Nachfrage steigert. Der Rückkopplungskreislauf wandelt Ausgaben für die klinische Entwicklung in dauerhafte Einnahmequellen für Assay-Hersteller und Servicelaboratorien im gesamten Markt um.

Automatisierung und Einführung von Hochdurchsatz-Immunoassays in Kernlaboratorien

Tischanalysatoren der vierten Generation integrieren präanalytische Robotik, mikrofluidische Reagenzpakete und Middleware, die Ergebnisse ohne manuelle Übertragung in Laborinformationssysteme einspeist. In Kombination mit KI-gestützter vorausschauender Wartung übersteigt die Betriebszeit 97 % und erhöht den täglichen Durchsatz auf über 10.000 Tests in Hochvolumenzentren. Reduzierte Reagenzkosten und minimaler Handaufwand verbessern die Gewinnmargen und ermöglichen es Gesundheitssystemen, das Testangebot auf Medikamente mit geringerer Erstattung auszuweiten, die früher ausgelagert wurden. Kernlaboratorien konsolidieren dadurch die Nachfrage von Krankenhausnetzwerken, mildern den Mangel an klinischen Toxikologen durch standardisierte, algorithmusgesteuerte Interpretationsberichte. Infolgedessen bevorzugen institutionelle Käufer Anbieter mit Komplettlösungen, was die Markentreue stärkt und die Eintrittsbarrieren im Markt für therapeutisches Drug Monitoring erhöht.

Kostengünstige Trockenblutflecken-Probenahme zur Ermöglichung von ferngesteuertem therapeutischem Drug Monitoring

Mikrokapillar-Sammelkarten lagern Vollblut bei Umgebungstemperaturen bis zu drei Wochen lang mit vernachlässigbarem Analytenabbau, wodurch gekühlte Logistik entfällt und die ländliche Versorgung beschleunigt wird. Die Selbstentnahme verringert die Patientenbelastung und verbessert die Einhaltung von Überwachungsplänen, was zu reichhaltigeren Längsschnittdatensätzen führt, die Dosierungsalgorithmen verfeinern. Öffentliche Gesundheitsprogramme in Südostasien, Lateinamerika und dem subsaharischen Afrika erproben derzeit per Post versandte Kits für therapeutisches Drug Monitoring bei Tuberkulose und HIV und demonstrieren 30-prozentige Reduzierungen der Durchlaufzeiten im Vergleich zu klinikbasierten Blutentnahmen. Krankenversicherer erkennen nachgelagerte Einsparungen durch vermiedene unerwünschte Ereignisse, was die Erstattungsaussichten stärkt. Folglich erweitern Trockenblutflecken-Workflows den Markt auf Bevölkerungsgruppen, die bisher außerhalb der Reichweite zentralisierter Phlebotomiedienste lagen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Kapital- und Servicevertragkosten von LC-MS/MS-Plattformen | -1.4% | Global; am schwerwiegendsten in Schwellenmärkten | Kurzfristig (≤ 2 Jahre) |

| Mangel an qualifizierten klinischen Toxikologen in Schwellenländern | -0.9% | Schwellenmärkte; wachsende Auswirkungen in entwickelten Regionen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Erstattungskodierung für therapeutische Drug Monitoring-Panels | -0.8% | Hauptsächlich Nordamerika; Teile Europas | Mittelfristig (2–4 Jahre) |

| Datenaustausch- lücken zwischen Laborinformationssystemen und Entscheidungsunterstützungssoftware | -0.6% | Global; variiert je nach Reifegrad des Gesundheitssystems | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Kapital- und Servicevertragkosten von LC-MS/MS-Plattformen

Einstiegsmodelle von Tripelquadrupol-Systemen werden zu Listenpreisen von 300.000–500.000 USD angeboten, und jährliche Wartungsverträge kommen mit 50.000 USD hinzu, was die Budgets von Sekundärkrankenhäusern und privaten Laboratorien in einkommensschwachen und mittleren Volkswirtschaften belastet [2]Medical Device Innovation Consortium, „LC-MS/MS-Kostenbarrieren in Schwellenmärkten”, MSACL, msacl.org. Selbst in entwickelten Märkten verlangen Ausschüsse für fiskalische Verantwortung robuste Auslastungsprognosen, bevor Käufe genehmigt werden. Hohe Anschaffungsschwellen perpetuieren das Einsenden von Tests, verlängern die Durchlaufzeiten und mindern den unmittelbaren klinischen Nutzen, was wiederum die routinemäßige Testeinführung verlangsamt. Gemeinschaftliche Einkaufskonsortien und Reagenzmiete-Modelle mildern Liquiditätsengpässe teilweise, doch viele Einrichtungen bleiben auf weniger spezifische Immunoassays angewiesen, was kreuzreaktivitätssensible Anwendungen wie Kinaseinhibitoren und Immuntherapien im Markt für therapeutisches Drug Monitoring einschränkt.

Mangel an qualifizierten klinischen Toxikologen in Schwellenländern

Obwohl die Automatisierung manuelle Pipettier- und Kalibrierungsschritte reduziert, bleibt die fachkundige Aufsicht für Methodenvalidierung, Fehlerbehebung auf Spurenebene und klinische Interpretation unverzichtbar [3]Nationale Gesundheitsinstitute, „Globale Arbeitskräftelücken in der klinischen Toxikologie”, NIH, nih.gov. Ausbildungspipelines hinken der technologischen Komplexität hinterher; nur 10 afrikanische Universitäten bieten akkreditierte klinische Toxikologieprogramme an, und die Abwanderung in besser bezahlte Pharmastellen verschärft die Personalengpässe. Folglich führen Laborleiter in Südasien und Lateinamerika engere therapeutische Drug Monitoring-Panels ein, die sich auf Antiepileptika und Immunsuppressiva konzentrieren, während Onkologie-Assays mit größerem Interpretationsaufwand zurückgestellt werden. Fernberatungsnetzwerke entstehen, können jedoch nicht vollständig kompensieren, sodass der Fachkräftemangel ein anhaltender Hemmschuh für das volle Potenzial des Marktes für therapeutisches Drug Monitoring bleibt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Technologie: Immunoassays dominieren trotz Biosensor-Disruption

Immunoassays generierten den größten Umsatzanteil der Marktgröße für therapeutisches Drug Monitoring und hielten im Jahr 2025 einen Anteil von 58,74 %. Die Integration in bestehende Chemielinien, konsistente Erstattungskodierung und die Vertrautheit der Techniker sichern diese Führungsposition. Biosensor- und tragbare Plattformen verzeichnen jedoch eine CAGR von 9,74 %, gestützt durch Fortschritte bei der elektrochemischen Transduktion, die In-situ-Wirkstoffspiegelablesungen aus interstitieller Flüssigkeit ermöglichen. Massenspektrometrie-gekoppelte immunchemische Hybride erweitern das Angebot auf niedermolekulare Onkologiemittel und stärken damit die Relevanz der etablierten Technologie weiter.

Proteinbindungsinterferenzen, Hook-Effekte und Kreuzreaktivitätsbeschränkungen haben tertiäre Zentren zu chromatographischen und LC-MS/MS-Lösungen für komplexe Therapieregimes geführt und den Mehranbieterwettbewerb gefestigt. Prototypen-Pipelines für kontinuierliche tragbare Geräte versprechen unterdessen Probenahmeintervalle von unter einer Minute und definieren die Paradigmen des Marktes für therapeutisches Drug Monitoring von episodischen Entnahmen hin zu dynamischem pharmakokinetischem Profiling neu. Venture-finanzierte Start-ups kooperieren mit Pharmasponsoren, um Geräte mit langwirksamen Injektabilia zu kombinieren und die klinische Validierung zu beschleunigen. Mit zunehmender Klärung der regulatorischen Wege werden die Wettbewerbsdynamiken zunehmend von Benutzerfreundlichkeit, Datensicherheitsarchitektur und algorithmischer Dosierungsführung abhängen und nicht allein von der analytischen Empfindlichkeit.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wirkstoffklasse: Onkologische Therapien treiben zukünftiges Wachstum

Antiepileptische Formulierungen machten im Jahr 2025 31,88 % des Umsatzes aus, was die fest verankerten Leitlinien widerspiegelt, die routinemäßige Serumspiegelkontrollen für Valproat, Carbamazepin und verwandte Wirkstoffe vorschreiben. Onkologische Therapeutika werden jedoch voraussichtlich bis 2031 mit einer CAGR von 9,55 % wachsen und sich damit als das am schnellsten wachsende Segment des Marktes positionieren. Die Präzisionsonkologie schreibt individuell titrierte Kinaseinhibitor-Dosen vor, um die Tumorexposition zu optimieren und systemische Toxizität zu mindern, was den breiten Einsatz von LC-MS/MS-Multiplex-Panels katalysiert.

Immunsuppressiva behalten robuste Volumina in Transplantationszentren, während erneuerte Stewardship-Initiativen die Vancomycin- und Aminoglykosid-Überwachung zur Eindämmung von Nephrotoxizität aufwerten. Psychiatrische Wirkstoffe wie Clozapin bleiben obligatorische Kandidaten, doch eine breitere Einführung der Antipsychotika-Überwachung hängt von der Harmonisierung der Kostenträgerpolitik ab. Die pharmakogenomische Überlagerung differenziert Dosierungswege weiter und führt effektiv präemptive Genotypisierung mit der Serumbestätigung nach der Dosis zusammen – eine Konvergenz, die die strategische Relevanz des Marktes für therapeutisches Drug Monitoring über alle Fachgebiete hinweg stärkt.

Nach Endnutzer: Point-of-Care-Tests stören die Krankenhausdominanz

Krankenhauslaboratorien kontrollierten im Jahr 2025 55,05 % des Marktanteils für therapeutisches Drug Monitoring. Ihr Vorteil ergibt sich aus der eingebetteten Konnektivität zu Laborinformationssystemen, bestehenden Abrechnungswegen und der klinischen Nähe zur Probenentnahme. Dennoch expandieren Point-of-Care-Zentren – ambulante Kliniken, Dialyseeinheiten und heimbasierte Geräte – mit einer CAGR von 10,03 %, angetrieben durch kompakte Analysatoren, die Ergebnisse in unter 15 Minuten aus Fingerbeerstich-Blut liefern.

Referenzlaboratorien sichern die spezialisierte Assay-Nachfrage, konzentrieren hochkomplexe Workflows und profitieren von Skaleneffekten. Akademische Zentren behalten ihren Status als frühe Anwender und erproben neuartige Biomarker und tragbare Integrationen. Auftragsforschungsorganisationen stärken ihre Serviceportfolios, um differenzierten Studienendpunkten gerecht zu werden, und unterstreichen die Rolle des Marktes für therapeutisches Drug Monitoring in Forschung und Entwicklung sowie in der Routineversorgung. Digitale Gesundheitsüberlagerungen übersetzen numerische Wirkstoffspiegel in Smartphone-Benachrichtigungen, überbrücken Kliniker und Patient und stärken die Einhaltung therapeutischer Fenster.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Beitrag Nordamerikas von 41,80 % zur Marktgröße für therapeutisches Drug Monitoring im Jahr 2025 resultiert aus fest verankerten Erstattungsstrukturen, umfangreichen Transplantationsprogrammen und pharmakogenomischer Führungsrolle. Europa spiegelt diese Reife wider, wenn auch unter Kostendämpfungsdruck, der konsolidierte Beschaffung und ergebnisbasierte Preisgestaltung priorisiert. Der asiatisch-pazifische Raum weist bis 2031 eine CAGR von 10,27 % auf, was den Krankenhausbauboom, den Zustrom klinischer Studien und nationale Präzisionsgesundheitsinitiativen widerspiegelt. China treibt den regionalen Volumenzuwachs an und verbindet öffentliche Infrastrukturfinanzierung mit strengen regulatorischen Reformen, die die lokale LC-MS/MS-Fertigung fördern. Japans überalternde Bevölkerungsstruktur hält hohe Pro-Kopf-Testverhältnisse aufrecht, während Indiens wachsende Krankenversicherungsabdeckung den Patientenzugang zu wesentlichen Überwachungspanels erweitert. Der Nahe Osten und ��ü�岹��������첹 zeigen noch junge, aber sich beschleunigende Einführungskurven, da Laborautomatisierungsanbieter mit Regierungsbehörden zusammenarbeiten, um diagnostische Kapazitäten zu modernisieren – ein Vorhaben, das den Markt für therapeutisches Drug Monitoring schrittweise vergrößert.

Wettbewerbslandschaft

Der Markt für therapeutisches Drug Monitoring ist mäßig konsolidiert. Abbott, Thermo Fisher, Roche, Siemens Healthineers und Danaher nutzen vollständige Diagnostikportfolios und etablierte Servicestandorte, um ihre Incumbentpositionen zu schützen. Ihr Wettbewerbsvorteil liegt in End-to-End-Angeboten – Probenentnahmegeräte, automatisierungsfertige Analysatoren, Assay-Reagenzien und Middleware-Entscheidungsunterstützung –, die die Beschaffung für Krankenhausgruppen vereinfachen.

Mittelständische Unternehmen konzentrieren sich auf Nischeninnovationen. Bio-Rad nutzt Multiplex-Immunoassay-Panels, um die Durchlaufzeiten für die Transplantationsüberwachung zu verkürzen, während Nischen-Start-ups cloudnative Dashboards einsetzen, die Biosensorablesungen innerhalb von Minuten in Dosisanpassungsempfehlungen übersetzen. Strategische Akquisitionen prägen die vergangenen zwei Jahre: Siemens Healthineers übernahm einen Entwickler tragbarer Sensoren, um ambulante Einnahmen zu beschleunigen, und Thermo Fisher integrierte einen KI-Algorithmusanbieter, um die interpretative Berichterstattung für LC-MS/MS zu verbessern.

Die Zusammenarbeit zwischen Geräteherstellern und Pharmaunternehmen intensiviert sich. Onkologische Arzneimittelsponsoren betten proprietäre Assays in klinische Studienprotokolle ein, um regulatorische Einreichungen zu vereinfachen und anfängliche Instrumentenplatzierungen zu sichern. Reagenzmiete-Verträge und ergebnisbasierte Preismodelle gewinnen an Bedeutung und spiegeln breitere Trends zur wertbasierten Versorgung wider. Anbieter, die in Cybersicherheitsebenen und standardisierte Dateninteroperabilität investieren, positionieren sich günstig, da digitale Gesundheitsökosysteme reifen und den langfristigen Wettbewerb um die Marktführerschaft im Bereich therapeutisches Drug Monitoring gestalten.

Marktführer im Bereich therapeutisches Drug Monitoring

Thermo Fisher Scientific

Bio-Rad Laboratories

F. Hoffmann-La Roche Ltd

Danaher Corporation (Beckman Coulter, Inc.)

Siemens Healthcare GmbH

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2024: Ferring B.V. führte Rebyota und Adstiladrin in den Vereinigten Staaten ein und erweiterte damit sein therapeutisches Klassenportfolio sowie langfristige Dosierungsüberwachungs-Umsatzmöglichkeiten.

- Januar 2022: Seer brachte eine Proteomik-Forschungsplattform der nächsten Generation auf den Markt. Das System kann zur Kategorisierung der Zehntausenden von Proteinen im menschlichen Körper verwendet werden, die die biologischen Funktionen sowohl des Lebens als auch von Krankheiten steuern.

Berichtsumfang des globalen Markts für therapeutisches Drug Monitoring

Therapeutisches Drug Monitoring ist die klinische Praxis der Messung der Konzentration spezifischer Arzneimittel mit einem engen therapeutischen Index und/oder ihrer Abbauprodukte (Metaboliten) in zeitlich festgelegten Abständen im Blutkreislauf eines Patienten. Diese Systeme helfen dabei, eine relativ konstante Konzentration des Arzneimittels im Blut aufrechtzuerhalten, die zur Erzielung therapeutischer Wirkungen erforderlich ist, und unterstützen so die Bewertung individueller Dosierungsschemata.

Der Markt für therapeutisches Drug Monitoring ist segmentiert nach Technologie (Immunoassays und Proteomik-Technologien), Wirkstoffklasse (Antiarrhythmika, Immunsuppressiva, Antiepileptika und andere Wirkstoffklassen), Endnutzer (Krankenhäuser, Diagnosezentren und andere Endnutzer) sowie Geografie (Nordamerika, Europa, asiatisch-pazifischer Raum, Naher Osten und Afrika sowie ��ü�岹��������첹). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in bedeutenden globalen Regionen. Der Bericht bietet den Wert (in Millionen USD) für die oben genannten Segmente.

| Immunoassays | ELISA |

| Chemilumineszenz-Immunoassay (CLIA) | |

| Fluoreszenz und andere Immunoassay-Formate | |

| Proteomik / LC-MS/MS | |

| Chromatographie (GC, HPLC) | |

| Biosensorbasierte Verfahren und tragbare Geräte | |

| Andere Technologien |

| Antiarrhythmika |

| Antiepileptika |

| Immunsuppressiva |

| Antibiotika (z. B. Vancomycin, Aminoglykoside) |

| Antipsychotika und Stimmungsstabilisatoren |

| Onkologika und zielgerichtete Therapien |

| Andere Wirkstoffklassen |

| Krankenhauslaboratorien |

| Unabhängige Laboratorien / Referenzlaboratorien |

| Akademische und Forschungseinrichtungen |

| Point-of-Care / Patientenselbsttests |

| Auftragsforschungs- und Auftragsforschungsorganisations-Laboratorien |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| ��ü���ǰ��� | |

| Australien | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Golfkooperationsrat |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Technologie | Immunoassays | ELISA |

| Chemilumineszenz-Immunoassay (CLIA) | ||

| Fluoreszenz und andere Immunoassay-Formate | ||

| Proteomik / LC-MS/MS | ||

| Chromatographie (GC, HPLC) | ||

| Biosensorbasierte Verfahren und tragbare Geräte | ||

| Andere Technologien | ||

| Nach Wirkstoffklasse | Antiarrhythmika | |

| Antiepileptika | ||

| Immunsuppressiva | ||

| Antibiotika (z. B. Vancomycin, Aminoglykoside) | ||

| Antipsychotika und Stimmungsstabilisatoren | ||

| Onkologika und zielgerichtete Therapien | ||

| Andere Wirkstoffklassen | ||

| Nach Endnutzer | Krankenhauslaboratorien | |

| Unabhängige Laboratorien / Referenzlaboratorien | ||

| Akademische und Forschungseinrichtungen | ||

| Point-of-Care / Patientenselbsttests | ||

| Auftragsforschungs- und Auftragsforschungsorganisations-Laboratorien | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| ��ü���ǰ��� | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Golfkooperationsrat | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für therapeutisches Drug Monitoring?

Die Marktgröße für therapeutisches Drug Monitoring soll im Jahr 2026 1,48 Mrd. USD erreichen und mit einer CAGR von 9,03 % bis 2031 auf 2,29 Mrd. USD wachsen.

Welches Technologiesegment dominiert den Markt für therapeutisches Drug Monitoring?

Immunoassays dominieren mit einem Umsatzanteil von 58,74 % im Jahr 2025, wobei Biosensorplattformen mit einer CAGR von 9,74 % am schnellsten wachsen.

Wer sind die wichtigsten Akteure im Markt für therapeutisches Drug Monitoring?

Thermo Fisher Scientific, Bio-Rad Laboratories, F. Hoffmann-La Roche Ltd, Danaher Corporation (Beckman Coulter, Inc.) und Siemens Healthcare GmbH sind die führenden Unternehmen, die im Markt für therapeutisches Drug Monitoring tätig sind.

Welche Region wächst im Markt für therapeutisches Drug Monitoring am schnellsten?

Staatlich geförderte Krankenhausexpansion, steigende Aktivität klinischer Studien und Investitionen in Gesundheitstechnologie erzeugen bis 2031 eine CAGR von 10,27 % im asiatisch-pazifischen Raum.

Welche Region hat den größten Anteil am Markt für therapeutisches Drug Monitoring?

Im Jahr 2025 entfällt auf Nordamerika der größte Marktanteil im Markt für therapeutisches Drug Monitoring.

Was sind die wichtigsten Hemmnisse, die eine breitere Einführung einschränken?

Hohe Kapitalkosten für LC-MS/MS-Instrumente und ein Mangel an ausgebildeten klinischen Toxikologen – insbesondere in Schwellenländern – behindern weiterhin eine breitere Implementierung.

Seite zuletzt aktualisiert am: