�Ѳ�����ٲ���öß�� und Marktanteil für digitale Therapiegeräte

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| �Ѳ�����ٲ���öß�� (2026) | 12.46 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 38.19 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 25.14% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für digitale Therapiegeräte von ���ϲ�����

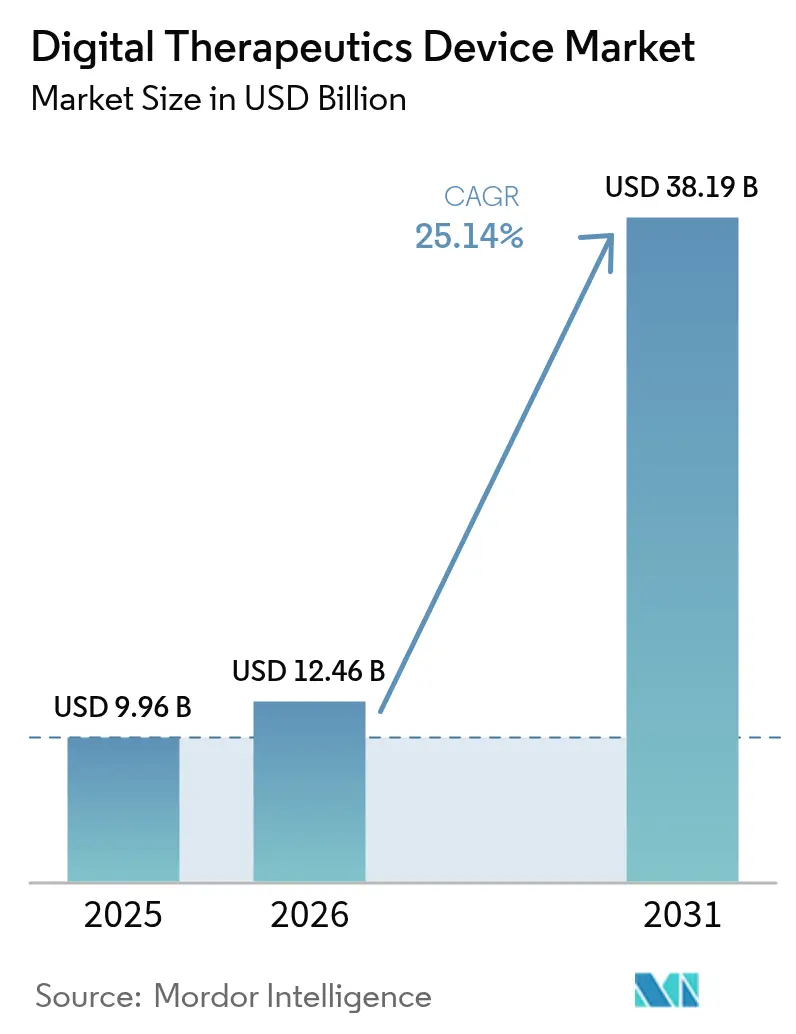

Die �Ѳ�����ٲ���öß�� für digitale Therapiegeräte wird voraussichtlich von USD 9,96 Milliarden im Jahr 2025 auf USD 12,46 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 25,14 % über den Zeitraum 2026–2031 USD 38,19 Milliarden erreichen.

Das Wachstum beruht auf softwarebasierten Therapien, die Arzneimittel ergänzen, messbare Ergebnisse liefern und sich reibungslos in etablierte klinische Versorgungspfade integrieren lassen. Die regulatorische Harmonisierung – insbesondere die Abstimmung zwischen der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) und den Zentren für Medicare und Medicaid-Dienste (CMS) – schafft kommerzielle Planungssicherheit, während das deutsche Digitale-Versorgung-Gesetz einen Blaupause für Europa liefert. Künstliche Intelligenz (KI) treibt die Hyperpersonalisierung voran, steigert das Patientenengagement und verbessert die klinische Leistung. Gleichzeitig halten die Prävalenz chronischer Erkrankungen, eine ausgereifte mobile Infrastruktur und Risikokapitalfinanzierungen die Nachfrage aufrecht, und Kostenträger erschließen die Akzeptanz durch die Einführung von Erstattungscodes für digitale Therapien im Bereich psychische Gesundheit. Die Wettbewerbsintensität steigt stetig, da große Gesundheitstechnologieunternehmen und Pharmaunternehmen Nischenanbieter übernehmen, den therapeutischen Anwendungsbereich erweitern und den Vertrieb stärken.

Wichtigste Erkenntnisse des Berichts

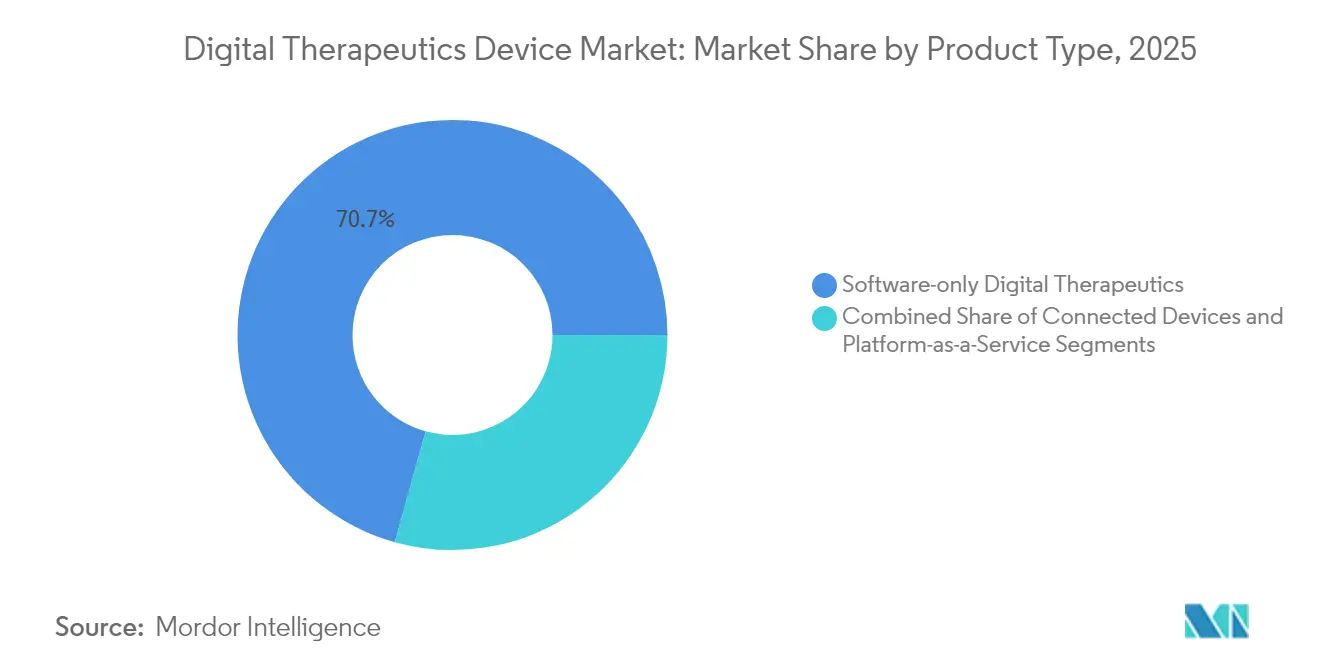

- Nach Produkttyp führten rein softwarebasierte Plattformen im Jahr 2025 mit einem Anteil von 70,68 % am Markt für digitale Therapiegeräte, während Virtual-Reality- und Gaming-Lösungen bis 2031 voraussichtlich mit einer CAGR von 27,92 % wachsen werden.

- Nach Therapiebereich entfielen im Jahr 2025 72,88 % der �Ѳ�����ٲ���öß�� für digitale Therapiegeräte auf Behandlungsanwendungen, während �ʰ�ä����Գپ��Dz�sprogramme bis 2031 voraussichtlich mit einer CAGR von 27,11 % wachsen werden.

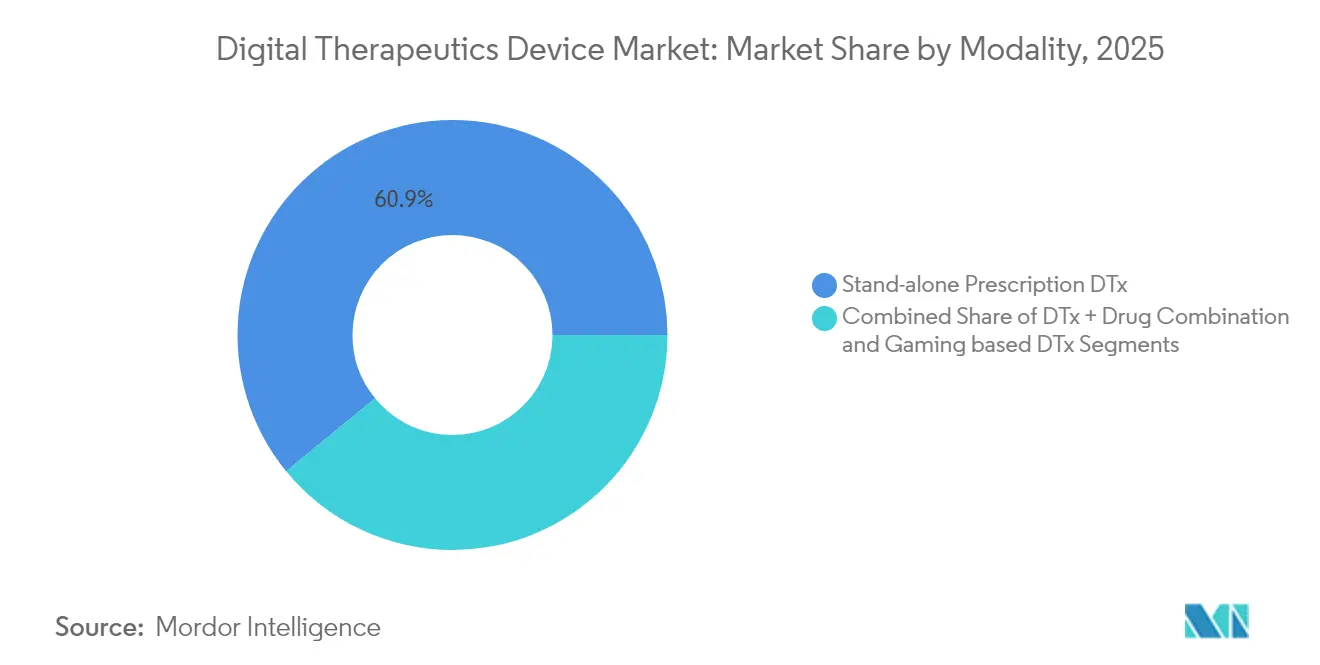

- Nach Modalität entfielen im Jahr 2025 60,92 % der �Ѳ�����ٲ���öß�� für digitale Therapiegeräte auf eigenständige verschreibungspflichtige Lösungen; Arzneimittel-Digital-Kombinationen werden voraussichtlich mit einer CAGR von 26,02 % die schnellste Wachstumsdynamik aufweisen.

- Nach Endnutzer entfielen im Jahr 2025 49,12 % des Umsatzes auf Direktvertriebskanäle an Verbraucher, doch Kostenträger und Versicherer sind mit einer CAGR von 25,76 % auf dem schnellsten Wachstumskurs.

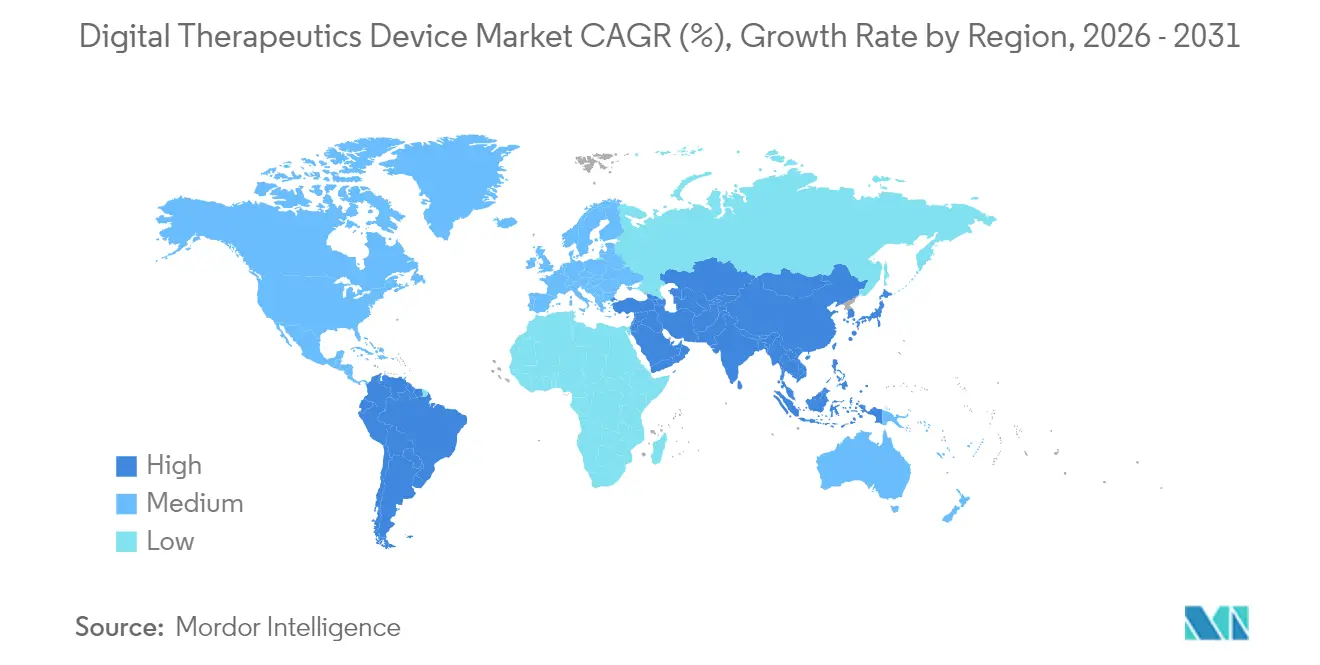

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit 46,31 % des Umsatzes; der asiatisch-pazifische Raum wird mit einer CAGR von 27,18 % die am schnellsten wachsende Region sein.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für digitale Therapiegeräte

Analyse der Auswirkungen von Wachstumstreibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Belastung durch chronische Erkrankungen | +6.2% | Global, konzentriert in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Schnelle Reifung der mobilen und Cloud-Technologie | +4.8% | Global, angeführt vom asiatisch-pazifischen Raum und Nordamerika | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Präventivversorgungsinitiativen und Risikokapitalfinanzierung | +3.9% | Nordamerika und EU, Ausweitung auf den asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Ausweitung der Erstattung durch Kostenträger | +5.1% | Nordamerika und Deutschland, Ausbreitung in der EU | Kurzfristig (≤ 2 Jahre) |

| KI-gesteuerte Hyperpersonalisierung zur Steigerung des Engagements | +4.3% | Global, frühe Akzeptanz in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Verlagerung betrieblicher Wohlfahrtsbudgets hin zu verschreibungspflichtigen DTx | +2.1% | Nordamerika und Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Zunehmende Belastung durch chronische Erkrankungen

Steigende Raten von Diabetes, Asthma, chronisch obstruktiver Lungenerkrankung und Herz-Kreislauf-Erkrankungen erzeugen einen kontinuierlichen Versorgungsbedarf, den episodische klinische Besuche nicht befriedigen können. KI-gesteuerte digitale Zwillinge halfen 89 % der Nutzer, den HbA1c-Wert innerhalb von 12 Monaten unter 7 % zu senken, was die klinische Wirksamkeit im Diabetesmanagement unterstreicht.[1]Paramesh Shamanna, „Einjährige Ergebnisse einer digitalen Zwillingsintervention bei Typ-2-Diabetes: Eine retrospektive Real-World-Studie”, Scientific Reports, nature.com Chronische Erkrankungen absorbieren rund 90 % der Gesundheitsausgaben in entwickelten Märkten, was das Argument für kostensparende, stets verfügbare digitale Therapien zur Reduzierung von Notaufnahmebesuchen und Krankenhausaufenthalten schärft. Anwendungen zur Atemwegsversorgung mit intelligenten Inhalatoren verbessern die Therapietreue und reduzieren Exazerbationen, wie in Real-World-Studien dokumentiert.[2]Patrick F. Sach, „Künstliche Intelligenz in der Atemwegsversorgung”, Frontiers in Digital Health, frontiersin.org Die demografische Alterung erhöht die Nachfrage nach intuitiven Selbstmanagement-Tools, die auf Smartphones, Wearables und vernetzten Sensoren funktionieren, weiter.

Schnelle Reifung der mobilen und Cloud-Technologie

Die Einführung von 5G, Edge-Computing und fortschrittlichen mobilen Chipsätzen ermöglicht es therapeutischen Algorithmen, lokal zu laufen, Latenz zu eliminieren und die Privatsphäre zu schützen. Tragbare KI auf Basis weicher Mikroelektronik verarbeitet Daten direkt auf dem Gerät, wodurch eine kontinuierliche Therapie unauffällig und reaktionsschnell wird. Ausgereifte Cloud-Architekturen synchronisieren Informationen über Geräte und elektronische Patientenaktenplattformen via standardisierte FHIR-basierte APIs und liefern eine einheitliche longitudinale Patientenansicht, die die Entscheidungsunterstützung verfeinert. App-Store-Validierungsprogramme, die speziell für Gesundheitsanwendungen entwickelt wurden, schaffen geprüfte Vertriebswege, die Kliniker und Patienten gleichermaßen beruhigen.

Ausweitung der Erstattung durch Kostenträger

Drei CMS-Abrechnungscodes, die im Januar 2025 eingeführt wurden, bieten eine einheitliche Abrechnung für digitale Behandlungen im Bereich psychische Gesundheit und setzen einen Maßstab, dem private Versicherer in der Regel folgen. Das deutsche Digitale-Versorgung-Gesetz hat 53 erstattungsfähige Anwendungen hervorgebracht, die 74 Millionen Versicherte abdecken, und demonstriert damit den Schub, den nationale Rahmenbedingungen liefern können. Kostenträger verlagern die Deckung zunehmend von der Apotheke auf die Leistungserbringerseite, schließen Risikoteilungsverträge ab und fordern Real-World-Evidenz, die die digitale Nutzung mit nachgelagerten Einsparungen verknüpft, was das kommerzielle Argument für eine breite Einführung stärkt.

KI-gesteuerte Hyperpersonalisierung zur Steigerung des Engagements

Große Sprachmodelle erstellen nun konversationelle Anleitungen, die in kontrollierten Studien zur psychischen Gesundheit mit der Empathie von Therapeuten mithalten können.[3]Sara Gerke, „Randomisierte Studie eines generativen KI-Chatbots zur Behandlung psychischer Erkrankungen”, NEJM AI, ai.nejm.org Maschinelle Lernsysteme setzen bedarfsgerechte adaptive Interventionen ein und wählen optimales Timing und Kanal zur Maximierung der Therapietreue, wobei GPT-4 menschliche Experten bei Aufforderungen zur kardialen Rehabilitation übertrifft. Multimodale Daten – von Wearables bis hin zu Umgebungssensoren – speisen kontinuierliche Lernschleifen und ermöglichen es Plattformen, Dosierung, Inhalte und Rhythmus in Echtzeit anzupassen. Diese Personalisierung steigert die Bindungsrate, eine entscheidende Kennzahl für die Erzielung dauerhafter klinischer Ergebnisse und die Sicherung von Einnahmen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Datensicherheitsbedenken und Widerstand von Klinikern | −3.2% | Global, insbesondere in regulierten Märkten | Mittelfristig (2–4 Jahre) |

| Hohe Entwicklungs- und Validierungskosten | −2.8% | Global, stärkere Auswirkung in Schwellenmärkten | Langfristig (≥ 4 Jahre) |

| Begrenzte langfristige klinische Ergebnisevidenz | −2.1% | Global, beeinflusst Erstattungsentscheidungen | Mittelfristig (2–4 Jahre) |

| Algorithmische Verzerrung löst regulatorische Prüfung aus | −1.4% | Entwickelte Märkte mit strengen KI-Vorschriften | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Datensicherheitsbedenken und Widerstand von Klinikern

Zunehmende Cybervorfälle untergraben das Vertrauen von Ärzten und Patienten, insbesondere wenn Therapien eine kontinuierliche Verhaltens- und physiologische Überwachung erfordern. Europäische Regulierungsbehörden warnen, dass permanente Datenflüsse ein erhöhtes Risiko von Datenschutzverletzungen schaffen. Haftungsbedenken bestehen fort, da algorithmische Empfehlungen medizinische Entscheidungen beeinflussen, ohne dass bei schlechten Ergebnissen klare Verantwortlichkeiten bestehen. Datenschutzwahrende Verschlüsselung bietet einen Ausweg, ist jedoch kostspielig und rechenintensiv, was die Einführung verlangsamt.

Hohe Entwicklungs- und Validierungskosten

Digitale Therapeutika müssen sowohl Software-Qualitäts- als auch Medizinproduktvorschriften erfüllen. Randomisierte Studien spiegeln die Strenge der Pharmaindustrie wider und erfordern mehrjährige Finanzierungszyklen, die die Ressourcen kleinerer Innovatoren belasten. Die europäische Medizinprodukteverordnung hat die Compliance-Kosten erhöht und bis zu ein Drittel der Altprodukte zum Marktaustritt gezwungen. Die Überwachung nach dem Inverkehrbringen erfordert ständige Aktualisierungen, da sich Algorithmen weiterentwickeln, was ein Kostenprofil schafft, das sich von statischen Hardwaregeräten unterscheidet.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Produkttyp: Softwarevorherrschaft katalysiert die Ökosystemintegration

Rein softwarebasierte Lösungen machten im Jahr 2025 70,68 % des Umsatzes im Markt für digitale Therapiegeräte aus, was die Neigung des Gesundheitssektors zu Implementierungen mit geringem Aufwand widerspiegelt, die sich nahtlos in die bestehende klinische Infrastruktur integrieren lassen. Die Führungsposition des Segments ist auch auf schnelle Aktualisierungszyklen zurückzuführen, die es Entwicklern ermöglichen, Algorithmusverbesserungen ohne Hardware-Rückrufe einzuspielen. Virtual-Reality- und Gaming-Produkte weisen mit 27,92 % bis 2031 die höchste CAGR-Prognose auf, gestützt durch immersive Umgebungen, die die Patientenmotivation steigern und Expositionstherapie mit kontrollierten Reizen ermöglichen. Vernetzte Peripheriegeräte – wie intelligente Inhalatoren, Glukosemonitore und VR-Headsets – verankern die Ökosystemkonvergenz, da Plattform-als-Dienstleistung-Modelle einheitliche Datenpipelines bereitstellen, die die Analytik vereinfachen. Diese Entwicklung legt nahe, dass die anhaltende Führungsposition Anbietern gehören wird, die End-to-End-Frameworks anbieten, anstatt einzelne Punktlösungen.

Die �Ѳ�����ٲ���öß�� für digitale Therapiegeräte im Bereich Softwareplattformen wird voraussichtlich steigen, wenn die Integration in elektronische Patientenakten verbessert wird. Gleichzeitig erzielt das hardwaregebundene Segment für Erkrankungen, die biometrisches Feedback erfordern, eine wachsende Prämie. Interoperabilität, angetrieben durch offene APIs, mildert frühere Fragmentierung und ermutigt Krankenhäuser, mehrere therapeutische Linien auf einheitlichen Dashboards zu konsolidieren, was die Anbieterermüdung reduziert und die Akzeptanz bei Klinikern verbessert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Therapiebereich: Behandlung dominiert, �ʰ�ä����Գپ��Dz� gewinnt an Bedeutung

Behandlungsanwendungen machten im Jahr 2025 72,88 % des Marktanteils für digitale Therapiegeräte aus, dank etablierter Erstattungswege und klarer diagnostischer Auslöser. Kliniker betrachten behandlungsorientierte Software als direkten Ersatz oder Ergänzung zu Arzneimitteln, was die Verschreibung in vertrauten Arbeitsabläufen beschleunigt. �ʰ�ä����Գپ��Dz�slösungen – von Diabetesrisikoprogrammen bis zur Migräneprophylaxe – wachsen mit einer CAGR von 27,11 %, angetrieben durch wertbasierte Versorgungsmodelle, die frühe Interventionen belohnen. Die FDA-Zulassung von CT-132 markierte das erste präventive verschreibungspflichtige digitale Therapeutikum für episodische Migräne und stärkte das Vertrauen sowohl bei Kostenträgern als auch bei Leistungserbringern.

Da Gesundheitssysteme auf Kopfpauschalen und gemeinsame Einsparungen umstellen, werden präventive digitale Therapeutika zu strategischen Hebeln zur Kostensenkung. Betriebliche Wellness-Verträge beschleunigen die Akzeptanz präventiver Versorgung weiter und verschaffen Entwicklern alternative Einnahmequellen außerhalb der Versichererkanäle. Die �Ѳ�����ٲ���öß�� für digitale Therapiegeräte im Bereich �ʰ�ä����Գپ��Dz�sprogramme ist daher nach 2027 auf eine schnellere Wachstumsrate als das Behandlungssegment ausgerichtet, auch wenn der absolute Wert während des gesamten Prognosezeitraums kleiner bleibt.

Nach Modalität: Kombinationstherapien fordern die Vorherrschaft eigenständiger Lösungen heraus

Eigenständige verschreibungspflichtige Software erfasste im Jahr 2025 60,92 % des Umsatzes und wird wegen ihres einfacheren Zulassungswegs und klarer Grenzen des geistigen Eigentums bevorzugt. Leistungserbringer schätzen die Klarheit, ein einzelnes digitales Produkt zu verschreiben, die Nutzung zu protokollieren und Ergebnisse zu messen, ohne pharmazeutische Therapieschemata koordinieren zu müssen. Dennoch wachsen kombinierte Arzneimittel-Digital-Ansätze mit einer CAGR von 26,02 %, im Einklang mit der FDA-Leitlinie zu verschreibungspflichtiger arzneimittelbezogener Software (PDURS), die die Einreichungserwartungen klärt. Belege zeigen, dass digitale Ergänzungen die Arzneimittelwirksamkeit steigern und eine Dosisreduktion ermöglichen können, was die Nebenwirkungsprofile senkt.

Virtual-Reality-Modalitäten stärken das Engagement bei Schmerzen und Angstzuständen, während sensorintegrierte Wearables geschlossene Therapieschleifen liefern, die sofort auf physiologische Auslöser reagieren. Unternehmen, die Pharmakologie, Echtzeitdaten und adaptive Inhalte effektiv integrieren können, sind in der Lage, reine Softwarewettbewerber zu verdrängen. Im Gegenzug schließen Gerätehersteller Allianzen mit Life-Science-Unternehmen, um ganzheitliche Versorgungspfade gemeinsam zu entwickeln, und verlagern den Marktanteil hin zu integrierten Angeboten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Verbraucherkäufe führen, Kostenträger beschleunigen

Direktvertriebskanäle an Verbraucher machten im Jahr 2025 49,12 % des Umsatzes aus, hauptsächlich angetrieben durch App-Stores und Abonnementmodelle, die klinische Gatekeeper umgehen. Die Akzeptanz profitiert von unmittelbarem Nutzerfeedback, das iterative Designverbesserungen erleichtert. Dennoch sind Kostenträger und Versicherer die am schnellsten wachsende Gruppe mit einer CAGR von 25,76 %, katalysiert durch neue CMS-Codes und die deutsche DiGA-Erstattung, die die Kapitalrendite validieren. Da Versicherungsmathematiker reduzierte nachgelagerte Kosten dokumentieren, weitet sich die Deckung von Pilotprojekten auf nationale Formulare aus. Leistungserbringer und Krankenhaussysteme vertiefen die Akzeptanz, wenn Integrationen reifen, und schätzen Dashboards, die Geräteergebnisse in umsetzbare klinische Warnmeldungen zusammenfassen.

Arbeitgeber verlagern Wellness-Budgets hin zu evidenzbasierten digitalen Therapeutika und schließen Direktzahlungsverträge ab, die messbare Ergebnisse betonen. Diese vielschichtigen Vertriebswege schützen Entwickler vor der Volatilität eines einzelnen Kanals und fördern eine nachhaltige Umsatzdiversifizierung im Markt für digitale Therapiegeräte.

Geografische Analyse

Nordamerika erwirtschaftete im Jahr 2025 46,31 % des Umsatzes, wobei die USA die Führung übernahmen, gestützt auf FDA-Klarheit, CMS-Erstattung und ein Investitionsökosystem, das bereit ist, Studien in der Spätphase zu finanzieren. Die Einführung von drei Abrechnungscodes für psychische Gesundheit im Jahr 2025 katapultierte digitale Interventionen in das Mainstream-Leistungsdesign und trieb die schnelle Integration in Krankenversicherungspläne voran. Kanada und Mexiko tragen inkrementelles Wachstum bei, da grenzüberschreitende Telemedizin-Kooperationen zunehmen.

Der asiatisch-pazifische Raum wird voraussichtlich das am schnellsten wachsende Gebiet sein und bis 2031 mit einer CAGR von 27,18 % wachsen. Japan hat regulatorische Modelle entwickelt, die Software als Therapie anerkennen, und inländische Pharmaunternehmen dazu veranlasst, digitale Interventionen für neurologische Erkrankungen gemeinsam zu entwickeln. China nutzt die weitreichende Akzeptanz mobiler Zahlungen und städtischer Telemedizinportale, um seine Programme zum Management chronischer Erkrankungen zu skalieren. Im Gegensatz dazu ermöglicht Indiens Anstieg bei der Smartphone-Akzeptanz die Bereitstellung kostengünstiger Anwendungen für Verhaltensgesundheit für abgelegene Bevölkerungsgruppen. Australien und ��ü���ǰ��� fungieren aufgrund der hohen Breitbandpenetration als Testbeds für fortschrittliche VR- und KI-Algorithmen.

Europa zeigt unter der Medizinprodukteverordnung, die Klassifizierungs- und Überwachungsanforderungen nach dem Inverkehrbringen harmonisiert, ein gemessenes, aber stetiges Wachstum. Deutschlands DiGA-Weg deckt mehr als 74 Millionen Versicherte ab und bietet einen praktischen Erstattungsmaßstab, den andere Mitgliedstaaten zunehmend nachahmen. Frankreich, Italien und Spanien integrieren Pilotprojekte des nationalen Gesundheitsdienstes, während das Vereinigte Königreich die NICE-Bewertungsverfahren für Softwaretherapien verfeinert. Strenge Datenschutzvorschriften fördern Innovationen in der datenschutzwahrenden Analytik und differenzieren europäische Anbieter durch Sicherheitsnachweise.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist mäßig fragmentiert: Dutzende von Spezialisten verfolgen Einzelerkrankungs-Nischen, doch die Konsolidierung nimmt Fahrt auf. Große Anbieter elektronischer Patientenakten integrieren Module für digitale Therapeutika, und Pharmariesen übernehmen Plattformen, um Therapielebenszyklen zu verlängern. Drei strategische Archetypen dominieren. Erstens konzentrieren sich reine Entwickler wie Click Therapeutics auf neurologische und metabolische Erkrankungen, sichern sich FDA-De-novo-Zulassungen und schließen Co-Marketing-Vereinbarungen mit der Pharmaindustrie ab. Zweitens fügen Gesundheitstechnologieplattformen wie Teladoc Therapeutika hinzu – veranschaulicht durch die Übernahme von UpLift für USD 30 Millionen, die die versicherungsfertige Pipeline von BetterHelp stärkt. Drittens weben Pharmaunternehmen digitale Begleiter in wertbasierte Verträge ein, um Marktanteile gegen Generika zu verteidigen.

Die technologische Differenzierung hängt von KI-gesteuerter Personalisierung, robusten Real-World-Evidence-Engines und reibungsloser Integration in klinische Arbeitsabläufe ab. Hinge Healths Fokus auf Muskel-Skelett-Erkrankungen erzielte im ersten Quartal 2025 ein Umsatzwachstum von 50 % und Rentabilität, was einen selbstbewussten Börsengang untermauert, der die Akzeptanz des Modells durch den Kapitalmarkt signalisiert. Omada Healths Nasdaq-Debüt bestätigt weiter den Investorenappetit für evidenzbasierte digitale Versorgung. Weißflecken-Chancen bestehen in der Pädiatrie, bei seltenen Erkrankungen und bei Multimorbidität, wo die Präsenz etablierter Anbieter begrenzt und der klinische ungedeckte Bedarf hoch ist.

Marktführer der Branche für digitale Therapiegeräte

CANARY HEALTH

Livongo Health

Pear Therapeutics

Omada Health, Inc.

Koninklijke Philips N.V.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hinge Health meldete ein Umsatzwachstum von 50 % auf USD 124 Millionen und einen Gewinn im ersten Quartal von USD 17,1 Millionen vor dem geplanten Börsengang.

- April 2025: Click Therapeutics erhielt die FDA-Zulassung für CT-132, das erste präventive verschreibungspflichtige digitale Therapeutikum für episodische Migräne in den USA.

- April 2025: Teladoc Health übernahm UpLift für USD 30 Millionen, um versicherungsgedeckte Dienste für psychische Gesundheit zu stärken.

- März 2025: Dassault Systèmes investierte in die Series-C-Runde von Click Therapeutics, um globale verschreibungspflichtige digitale Therapeutika zu skalieren.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für digitale Therapiegeräte als medizinische Softwareinterventionen, die manchmal mit vernetzter Hardware wie intelligenten Inhalatoren oder kontinuierlichen Glukosemonitoren kombiniert werden und klinisch validierte Therapien zur �ʰ�ä����Գپ��Dz�, Behandlung oder Therapie von Krankheiten bereitstellen. Die Umsatzpools kombinieren daher verschreibungspflichtige oder Direct-to-Consumer-Abonnementgebühren mit Geräteverkäufen, sofern Hardware integraler Bestandteil der Therapie ist. Laut ���ϲ����� verfolgt die Analyse ausschließlich evidenzbasierte Programme, die zugelassen sind oder sich aktiv im regulatorischen Prüfverfahren befinden.

Ausschluss aus dem Geltungsbereich: Allgemeine Wellness-, Fitness- oder Meditationsapps, denen klinisch begutachtete Ergebnisse fehlen, liegen außerhalb des Geltungsbereichs.

������Գپ�����ܲԲ���ü��������������

- Nach Produkttyp

- Rein softwarebasierte digitale Therapeutika

- Vernetzte Geräte (intelligente Inhalatoren, kontinuierliche Glukosemonitore, VR-Headsets)

- Plattform als Dienstleistung / APIs

- Nach Therapiebereich

- �ʰ�ä����Գپ��Dz�

- �ʰ�ä-�پ�������ٱ��

- Adipositas

- �鲹�ܳ�������Գٷ�ö��ԳܲԲ�

- Sonstige

- Behandlung

- Diabetes

- Herz-Kreislauf-Erkrankungen

- Neurologische Erkrankungen

- Atemwegserkrankungen

- Onkologische Unterstützung

- Sonstige

- �ʰ�ä����Գپ��Dz�

- Nach Modalität

- Eigenständige verschreibungspflichtige DTx

- DTx + Arzneimittelkombination (z. B. inhalative Therapien)

- Virtual-Reality- / spielbasierte DTx

- Nach Endnutzer

- Patienten (Direktvertrieb an Verbraucher)

- Leistungserbringer / Krankenhäuser

- Kostenträger und Versicherer

- Arbeitgeber und betriebliche Wellness-Programme

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Übriges Europa

- Asiatisch-pazifischer Raum

- China

- Japan

- Indien

- Australien

- ��ü���ǰ���

- Übriger asiatisch-pazifischer Raum

- Naher Osten und Afrika

- Golfkooperationsrat

- ��ü�岹�ڰ����첹

- Übriger Naher Osten und Afrika

- ��ü�岹��������첹

- Brasilien

- Argentinien

- Übriges ��ü�岹��������첹

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Mordor-Analysten befragten verschreibende Kliniker, Formulierungsverantwortliche bei Kostenträgern, IT-Leiter von Krankenhäusern sowie Gründer von DTx-Start-ups in Nordamerika, Europa und dem asiatisch-pazifischen Raum. Ihre Beiträge prägten Penetrationskurven, Preisspannen und regulatorische Zeitpläne.

Desk Research

Wir haben adressierbare Patientenpools durch offene Daten aus der US-FDA-Datenbank für digitale Gesundheit, der Europäischen Arzneimittel-Agentur, der International Diabetes Federation, der OECD-Gesundheitsstatistik und der WHO erfasst. Adoptionsindikatoren wurden durch Erkenntnisse der Digital Therapeutics Alliance, HIMSS und MedTech Europe angereichert. Jahresberichte, 10-Ks, Investorenpräsentationen und Pressemitteilungen lieferten Preiskorridore und Zahlen aktiver Nutzer, die wir mit D&B Hoovers Finanzdaten und über Volza abgerufenen Zollversanddaten trianguliert haben. Diese Liste ist illustrativ; viele weitere offene und kostenpflichtige Quellen wurden auf Konsistenz geprüft.

�Ѳ�����ٲ���öß�� & Prognose

Unser Top-down-Ansatz multipliziert die Krankheitsprävalenz mit der verifizierten DTx-Penetration und dem durchschnittlichen Abonnementpreis und benchmarkt die Gesamtwerte anschließend gegen Stichproben von Anbieter-Roll-ups vor moderaten Bottom-up-Anpassungen. Zu den wichtigsten Variablen zählen die diagnostizierte Diabetespopulation, der Smartphone-Besitz unter Patienten mit chronischen Erkrankungen, der Anteil der Erstattungsdeckung, der monatliche Programmpreis, neue regulatorische Zulassungen und die Geräteanschlussraten. Ein multivariates ARIMA-Modell projiziert jeden Treiber bis 2030.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber unabhängigen Adoptions-Trackern unterzogen. Anomalien lösen eine erneute Kontaktaufnahme mit Analysten vor der Freigabe aus. Berichte werden jährlich aktualisiert, mit Zwischenaktualisierungen nach wesentlichen regulatorischen oder erstattungsbezogenen Änderungen.

Warum Mordors Baseline für digitale Therapiegeräte Vertrauen verdient

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen Wellness-Apps mit medizinischen Therapien vermischen, Wechselkurse zu unterschiedlichen Zeitpunkten einfrieren oder eine aggressive Akzeptanz annehmen.

Wir legen jede Geltungsbereichsentscheidung offen, aktualisieren Währungen vierteljährlich und benchmarken die Penetration jährlich neu, was Kunden eine klare Ausgangsbasis bietet.

Wesentliche Lückentreiber: Einige Anbieter zählen nur Hardware, andere ignorieren Kostenträgerrabatte, und einige wenige vermischen präventive Wellness-Apps, was die Gesamtwerte erheblich verschiebt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| USD 9,96 Mrd. (2025) | ���ϲ����� | - |

| USD 2,08 Mrd. (2025) | Global Consultancy A | Nur Hardware im Geltungsbereich, Abonnementumsätze ausgeschlossen |

| USD 7,88 Mrd. (2024) | Industry Association B | Lässt gebündelte Geräte und Kostenträgerrabatte außer Acht |

| USD 6,23 Mrd. (2023) | Trade Journal C | Vermischt Wellness-Apps, verwendet historische Wechselkurse |

Diese Kontraste zeigen, dass unsere disziplinierten Einschlussregeln, rollierenden Währungsaktualisierungen und jährlichen Expertenprüfungen die zuverlässigste Grundlage für Entscheidungsträger liefern.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für digitale Therapiegeräte?

Der Markt wird im Jahr 2026 auf USD 12,46 Milliarden geschätzt und soll bis 2031 USD 38,19 Milliarden erreichen.

Welche Region wächst am schnellsten im Bereich digitale Therapeutika?

Der asiatisch-pazifische Raum führt mit einer prognostizierten CAGR von 27,18 %, angetrieben durch Smartphone-Penetration, unterstützende Politik und steigende Prävalenz chronischer Erkrankungen.

Wie beeinflussen Kostenträger die Akzeptanz digitaler Therapeutika?

Neue CMS-Erstattungscodes und Deutschlands DiGA-Rahmen bieten standardisierte Zahlungswege, die eine breitere Versicherungsdeckung fördern und die Akzeptanz beschleunigen.

Welche Produktmodalität zeigt das höchste Wachstum?

Kombinationstherapien aus Arzneimitteln und digitalen Lösungen weisen mit einer CAGR von 26,02 % das schnellste Tempo auf, da integrierte Ansätze jeder einzelnen Modalität überlegen sind.

Was sind die Haupthindernisse für die Expansion digitaler Therapeutika?

Datensicherheitsbedenken, Widerstand von Klinikern, hohe Validierungskosten und begrenzte langfristige Ergebnisevidenz bleiben wesentliche Hürden, die den Marktfortschritt verlangsamen.

Wie verbessert KI die Wirksamkeit digitaler Therapeutika?

KI ermöglicht Echtzeit-Personalisierung, adaptives Interventions-Timing und konversationelle Schnittstellen, die das Patientenengagement und die klinischen Ergebnisse verbessern.

Seite zuletzt aktualisiert am: