Schweden Pharmazeutika �Ѳ�����ٲ���öß�� und -anteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 5.91 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 6.21 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 7.96 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Schweden Pharmazeutika Marktanalyse von ���ϲ�����

Die Größe des schwedischen Pharmazeutika-Marktes wird voraussichtlich von 5,91 Milliarden USD im Jahr 2025 auf 6,21 Milliarden USD im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 5,08 % über den Zeitraum 2026–2031 einen Wert von 7,96 Milliarden USD erreichen. Das stetige Wachstum spiegelt die Konvergenz eines universellen Gesundheitsversorgungsmodells, einer hohen Durchdringung digitaler Verschreibungen und gezielter staatlicher Investitionen in die Präzisionsmedizin wider. Onkologie-, Herz-Kreislauf- und Dermatologietherapien bestimmen den kommerziellen Ton, während die Nationale Lebenswissenschaftsstrategie die translationale Forschung beschleunigt, die eine robuste Produktpipeline speist. Eine moderate Wettbewerbsintensität bleibt bestehen, da multinationale Unternehmen die Infrastruktur für klinische Studien Schwedens nutzen und lokale Spezialisten wie Sobi ihre Portfolios im Bereich seltener Erkrankungen ausbauen. Krankenhausapotheken bleiben das primäre Abgabetor, doch Online-Kanäle gewinnen als Reaktion auf die nahezu universelle Einführung elektronischer Verschreibungen an Dynamik.

Wichtigste Erkenntnisse des Berichts

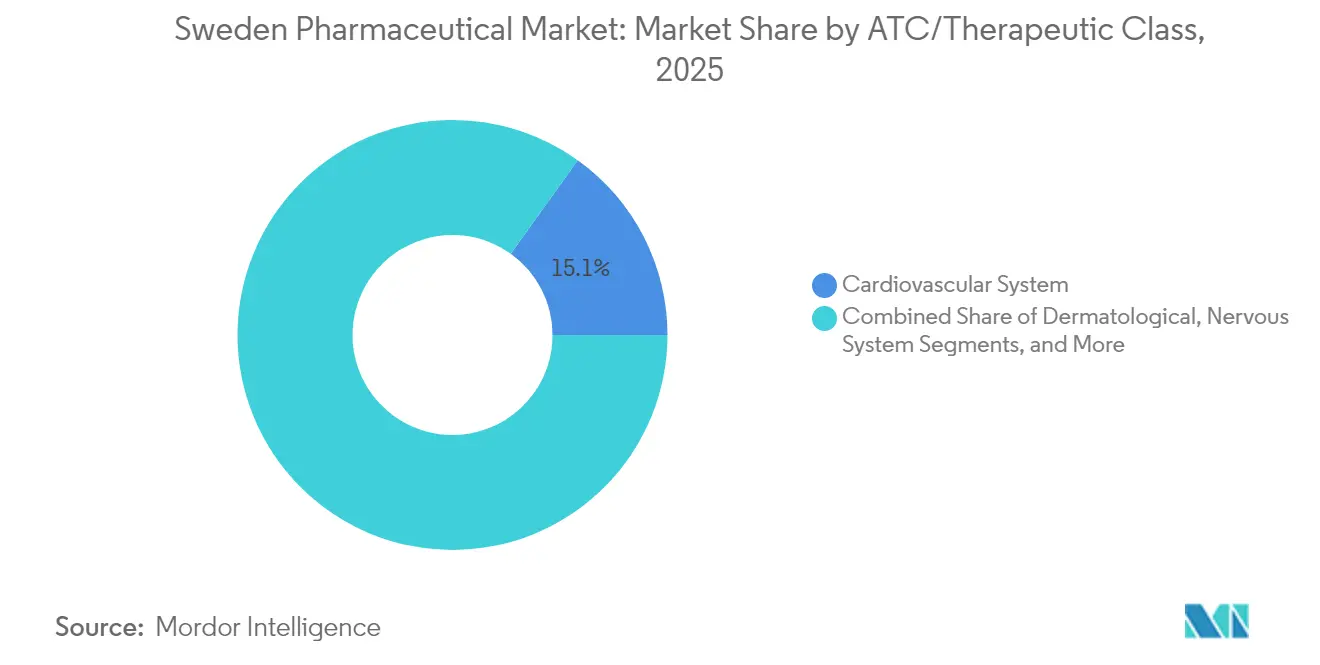

- Nach ATC-Therapeutischer Klasse führte das Herz-Kreislauf-System-Segment mit einem Anteil von 15,10 % am schwedischen Pharmazeutika-Markt im Jahr 2025; Dermatologika werden bis 2031 voraussichtlich mit einer CAGR von 6,12 % expandieren.

- Nach Arzneimitteltyp hielten Markenprodukte im Jahr 2025 einen Anteil von 70,55 % am schwedischen Pharmazeutika-Markt, während Generika mit einer CAGR von 6,71 % bis 2031 das schnellste Wachstum verzeichnen.

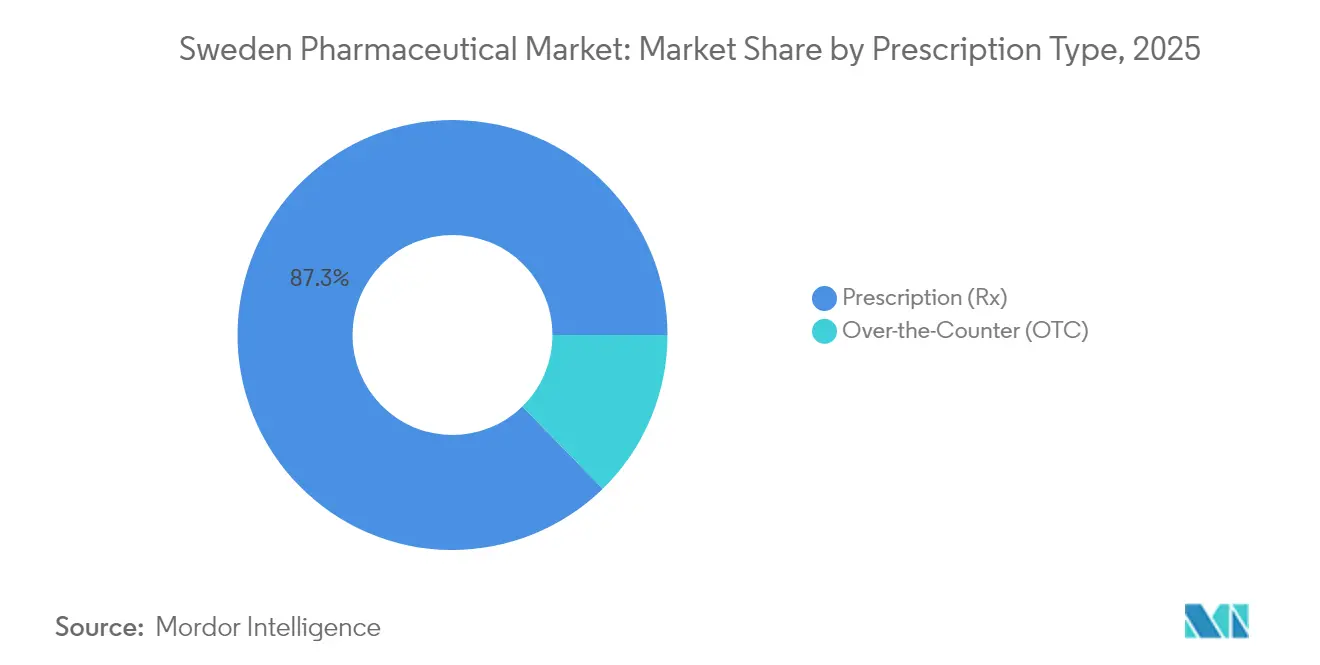

- Nach Verschreibungstyp entfielen im Jahr 2025 87,32 % des schwedischen Pharmazeutika-Marktes auf verschreibungspflichtige Arzneimittel; nicht verschreibungspflichtige Produkte schreiten mit einer CAGR von 6,86 % bis 2031 voran.

- Nach Vertriebskanal erfassten Krankenhausapotheken im Jahr 2025 einen Anteil von 52,48 % am schwedischen Pharmazeutika-Markt, während Online-Apotheken mit einer CAGR von 6,25 % bis 2031 die höchste Wachstumsrate verzeichnen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des schwedischen Pharmazeutika-Marktes

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Ausgabenanstieg für Onkologika, getrieben durch Alterung & Lebensstiländerungen | +1.2% | National, konzentriert in Stockholm, Göteborg, Malmö | Langfristig (≥ 4 Jahre) |

| Förderung translationaler Forschung durch die Nationale Lebenswissenschaftsstrategie | +0.8% | National, mit Forschungsclustern in Stockholm, Uppsala, Lund | Mittelfristig (2–4 Jahre) |

| Beschleunigtes Zulassungsverfahren für ATMPs & Orphan-Drugs | +0.6% | National, mit regulatorischem Zentrum in Uppsala | Mittelfristig (2–4 Jahre) |

| Reformen bei der Krankenhausbeschaffung begünstigen wertorientierte Verträge | +0.4% | National, mit regionalen Umsetzungsunterschieden | Kurzfristig (≤ 2 Jahre) |

| Pilotprogramm zur Erstattung digitaler Therapeutika | +0.3% | National, zunächst in Pilotregionen | Mittelfristig (2–4 Jahre) |

| Nordischer grenzüberschreitender Studien-Hub zieht ausländische Direktinvestitionen an | +0.5% | Nordische Region, Schweden als Koordinationszentrum | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Wachsender Ausgabenanstieg für Onkologika, getrieben durch Alterung & Lebensstiländerungen

Die Bevölkerungsgruppe der über 65-Jährigen in Schweden ist auf dem Weg, bis 2030 23 % der Bevölkerung zu erreichen, was die nationalen Onkologieausgaben intensiviert. Die Arzneimittelkosten werden voraussichtlich von 38,7 Milliarden SEK im Jahr 2024 auf 46,4 Milliarden SEK im Jahr 2028 steigen, wobei Onkologika am schnellsten wachsen. Eine höhere Inzidenz von Lungen- und Darmkrebs, die mit Lebensstilfaktoren zusammenhängt, verstärkt den Bedarf an zielgerichteten Therapien und Immuno-Onkologie-Wirkstoffen. Der universelle Zugang gewährleistet die Übernahme neuartiger CAR-T- und Präzisionsmedizin-Produkte, und die reichhaltig verknüpften nationalen Gesundheitsregister liefern reale Belege, die Schweden als bevorzugten Standort für globale Onkologiestudien stärken. Diese Dynamiken heben gemeinsam den schwedischen Pharmazeutika-Markt, indem sie die Nachfrage nach hochwertigen Krebsbehandlungen vertiefen.

Förderung translationaler Forschung durch die Nationale Lebenswissenschaftsstrategie

Die staatliche Förderung in Höhe von insgesamt 3,1 Milliarden SEK bis 2030 unterstützt das SciLifeLab & Wallenberg-Programm, das 185 Doktoranden rekrutiert und datengestützte Lebenswissenschaftsplattformen ausbaut. Priorisierte Bereiche umfassen Zellbiologie, Präzisionsmedizin und Infektionsepidemiologie, was pharmazeutischen Entwicklern ein Ökosystem für KI-gestützte Arzneimittelentwicklung bietet. Die Förderung unterstützt auch Entwicklungszentren für fortgeschrittene Therapien, belegt durch 48 aktive ATMP-Studien, die regulatorisches Wissen generieren und multinationale Forschungs- und Entwicklungsinvestitionen anziehen. Die Initiative bereichert das Humankapital und die Infrastruktur und stärkt das Wachstum des schwedischen Pharmazeutika-Marktes durch beschleunigte Bench-to-Bedside-Zyklen.

Beschleunigtes Zulassungsverfahren für ATMPs & Orphan-Drugs

Optimierte Prüfverfahren, die an die Leitlinien der EMA (Europäische Arzneimittel-Agentur) angepasst sind, haben die durchschnittliche Zulassungsdauer Schwedens für Orphan-Drug-Designierungen im Jahr 2024 um 30 % verkürzt [1]Schwedische Arzneimittelzulassungsbehörde, "Orphan-Drug-Designierungen und Marktzulassungen 2024," lakemedelsverket.se. Die Beschäftigung im inländischen ATMP-Segment ist seit 2018 um 183 % gestiegen, mit 25 KMU, die in der Gen- und Zelltherapie tätig sind. Zehn Jahre Marktexklusivität für Orphan-Drugs und günstige Bedingungen für klinische Studien, die mit einer genetisch homogenen Bevölkerung verbunden sind, ziehen sowohl lokale als auch globale Innovatoren an. Der regulatorische Vorteil verleiht dem schwedischen Pharmazeutika-Markt Schwung, indem neuartige Therapien auf dem schnellen Weg zur kommerziellen Markteinführung gebracht werden.

Reformen bei der Krankenhausbeschaffung begünstigen wertorientierte Verträge

Die Einführung des überarbeiteten NordDRG-Systems im Jahr 2025 führt standardisierte Kostengewichte ein, die therapeutische Ergebnisse in Erstattungsgesprächen hervorheben. Regionen schließen nun Managed-Entry-Agreements ab, die Zahlungen an die reale Leistung knüpfen, und bevorzugen Unternehmen, die robuste gesundheitsökonomische Daten liefern können. Erhöhte Transparenz beeinflusst Formulierungsentscheidungen und fördert eine stärkere Betonung von Patientenunterstützungsprogrammen. Der Governance-Wandel stärkt den schwedischen Pharmazeutika-Markt, da datenreiche Lieferanten einen Wettbewerbsvorteil gewinnen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stärkerer Preisdruck durch Aktualisierungen der TLV-Referenzpreisgestaltung | -0.9% | National, alle Arzneimittelpreise betreffend | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in Bioproduktionsanlagen | -0.6% | National, konzentriert in den Regionen Stockholm und Göteborg | Mittelfristig (2–4 Jahre) |

| EU-HTA-Verordnung erhöht die Evidenzanforderungen | -0.4% | EU-weit, den Marktzugang Schwedens betreffend | Mittelfristig (2–4 Jahre) |

| Lieferkettenrisiko durch API-Abhängigkeit von Asien | -0.3% | Global, schwedische Pharmazeutikaimporte betreffend | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Stärkerer Preisdruck durch Aktualisierungen der TLV-Referenzpreisgestaltung

Das internationale Preisreferenzsystem des TLV (Dental- und Pharmazeutisches Leistungsausschuss) platziert die schwedischen Nicht-Generika-Preise aktuell an sechster Stelle der niedrigsten in Europa, während Generika die günstigsten unter 19 Ländern sind. Das Produkt-des-Monats-System schreibt die Substitution zur kostengünstigsten Option vor, was die Margen für Innovatoren erodiert. Eine neue Zuzahlungsobergrenze von 3.800 SEK ab Juli 2025 signalisiert unnachgiebige Kostenkontrolle. Zusammen genommen dämpfen diese Maßnahmen die Umsatzexpansion im schwedischen Pharmazeutika-Markt und zwingen Unternehmen, Premiumpreise durch überlegene Ergebnisse zu rechtfertigen.

Fachkräftemangel in Bioproduktionsanlagen

Fortgeschrittene Fertigungsinvestitionen in der nordischen Region, wie beispielsweise der Kapazitätsausbau von Novo Nordisk in Höhe von 42 Milliarden DKK, verschärfen den Wettbewerb um Fachkräfte. Rekrutierungshürden, langwierige Arbeitserlaubnisverfahren und Lücken im Lehrplan in den Bereichen Automatisierung und Regulierungsdisziplinen schränken die Skalierung der ATMP-Produktion ein. Fachkräftemangel verlangsamt die Inbetriebnahme von Anlagen, was die Kapazität des schwedischen Pharmazeutika-Marktes zur Absorption der Nachfrage nach neuartigen Biologika hemmt.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach ATC-Therapeutischer Klasse: Kardiovaskuläre Führungsrolle, Dermatologie-Dynamik

Die Kategorie Herz-Kreislauf-System lieferte 2025 15,10 % des schwedischen Pharmazeutika-Marktes, unterstützt durch landesweite Herzversorgungsprotokolle und eine alternde Bevölkerung, die die Verwendung von Antihypertensiva, Antikoagulanzien und Lipidmodulatoren aufrechterhält. Antineoplastische und immunmodulierende Wirkstoffe folgen dicht dahinter, angekurbelt durch die nationale Krebsstrategie und beschleunigte Zulassungen. Dermatologika verzeichnen, obwohl in absoluten Zahlen kleiner, eine CAGR von 6,12 %, die alle anderen Klassen übertrifft, aufgrund steigender Inzidenz entzündlicher Hauterkrankungen und einer zunehmenden Übernahme von Biologika. Die antimikrobielle Stewardship Schwedens hält die Volumina der Antiinfektiva stabil, während die anhaltende Krankenhausnachfrage einen stabilen Beitrag aufrechthält. Respirationstherapien sehen sich rückläufigen Rauchquoten gegenüber, doch Gewinne bei biologischen Asthmabehandlungen gleichen den Volumenschwund aus. Muskel-Skelett-, Urogenital- und spezialisierte Krankenhausarzneimittel bilden gemeinsam eine vielfältige Palette von Möglichkeiten, insbesondere dort, wo Orphan-Drug-Status oder klinische Nischenbedürfnisse gelten.

Eine abrupte Veränderung der Marktführerschaft ist unwahrscheinlich, doch das Wachstum in der Dermatologie könnte die Lücke zu den kardiovaskulären Linien bis 2031 verringern. Die Expansion in Onkologie und Dermatologie unterstreicht die Ausrichtung Schwedens auf hochkomplexe Versorgung, die wiederum Premium-Preisgestaltung und Studienaktivität unterstützt. Die strategische Streuung der Therapieklassen fördert die Resilienz des schwedischen Pharmazeutika-Marktes gegenüber Schocks in einem einzelnen Segment und bietet Herstellern mehrere Einstiegspunkte, die in klar definierten klinischen Leitlinien verankert sind.

Notiz: Anteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Arzneimitteltyp: Markenvorherrschaft trifft auf Generika-Dynamik

Markenprodukte hielten 2025 mit einem Anteil von 70,55 % an den Verkäufen, was die Präferenz von Klinikern für ergebnisorientierte Behandlungen und ein Erstattungsmodell widerspiegelt, das echte Innovation belohnt. Spezialbiologika und Orphan-Drugs verlängern die Exklusivitätsfenster und schützen Premium-Linien vor unmittelbaren Biosimilar- oder Generikabedrohungen. Die gesundheitstechnologischen Bewertungen des TLV, die den klinischen Wert vor der bloßen Kostenminimierung stellen, stärken die Markendauerhaftigkeit für Therapien, die auf ungedeckten Bedarf abzielen.

Generika beschleunigen sich jedoch mit einer CAGR von 6,71 %, da Referenzpreisgestaltung und obligatorische Substitution den Preiswettbewerb verschärfen. Der Effekt ist am ausgeprägtesten bei kardiovaskulären Arzneimitteln und Arzneimitteln für das zentrale Nervensystem, wo die therapeutische Austauschbarkeit hoch ist. Die Übernahme von Biosimilars bleibt selektiv, insbesondere in der Onkologie, wo die Zurückhaltung beim Wechsel anhält. Das Zusammenspiel dieser Kräfte kultiviert einen zweistufigen Markt: hochwertige Spezialmarken am oberen Ende und kommerzialisierte Kleinmolekül-Generika an der Basis, die zusammen einen ausgewogenen, aber dynamischen schwedischen Pharmazeutika-Markt bilden.

Nach Verschreibungstyp: Ärztliche Aufsicht bleibt zentral

Verschreibungspflichtige Arzneimittel machten 2025 87,32 % der Verkäufe aus und unterstreichen damit ein Gesundheitsversorgungsmodell, bei dem medizinische Fachkräfte den Zugang zu den meisten Behandlungen kontrollieren. Umfassende Erstattung, begrenzte Eigenkosten und nahezu universelle digitale Verschreibungen verbessern die Therapietreue und Sicherheit. Nationale Datenbanken verfolgen die Abgabe und Ergebnisse, stärken die Pharmakovigilanz und unterstützen wertorientiertes Vertragsmanagement.

Nicht verschreibungspflichtige Produkte expandieren mit einer CAGR von 6,86 % auf der Grundlage von Selbstversorgungstrends in den Bereichen Schmerzmanagement, Magen-Darm-Gesundheit und Vitaminergänzung. Die regulatorische Umklassifizierung bestimmter Wirkstoffe, verbunden mit digitalen Beratungstools, erleichtert es Verbrauchern, geeignete Produkte auszuwählen. Der OTC-Schwung ist bedeutsam, bleibt aber komplementär, nicht substitutiv, und stärkt die verschreibungszentrierte Architektur des schwedischen Pharmazeutika-Marktes.

Notiz: Anteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Vertriebskanal: Krankenhäuser als Anker, Online-Wachstum

Krankenhausapotheken behielten 2025 einen Kanalanteil von 52,48 %, bedingt durch ihre zentrale Rolle bei der Verabreichung von Onkologika, ATMPs und anderen spezialisierten Arzneimitteln. Regionale Beschaffungsstellen verhandeln Mengenverträge und nutzen Größenvorteile sowie zentralisierte Kühlkettenlogistik. Im Spezialbereich sichern klinische Aufsicht und maßgeschneiderte Zubereitungsanforderungen die Vorherrschaft der Krankenhäuser.

Online-Apotheken, die mit einer CAGR von 6,25 % wachsen, profitieren von Schwedens 99%iger Durchdringung elektronischer Verschreibungen und dem Konsumentenwunsch nach Lieferung an die Haustür. Erweiterte E-Health-Dienste – Beratungen, Adhärenz-Apps, Heimüberwachung – vertiefen das Engagement und eröffnen Möglichkeiten für Programme zum Management chronischer Erkrankungen. Traditionelle Einzelhandelsgeschäfte bedienen weiterhin die routinemäßige Abgabe und OTC-Verkäufe, sehen sich jedoch einer Anteilsverwässerung gegenüber, da die digitale Übernahme zunimmt. Insgesamt stattet die Kanaldiversifizierung den schwedischen Pharmazeutika-Markt mit mehreren Kontaktpunkten aus, die den sich wandelnden Patientenpräferenzen gerecht werden und gleichzeitig klinische Standards aufrechterhalten.

Geografische Analyse

Das Pharmazeutika-Ökosystem Schwedens profitiert von seiner Integration in den nordischen Block, wo gemeinsame regulatorische Rahmenbedingungen und grenzüberschreitende Initiativen wie Medicon Valley Skalenvorteile schaffen. Die Region beschäftigt mehr als 65.000 Lebenswissenschaftsfachleute und beherbergt eine dichte Ansammlung von GMP-Standorten, wobei Dänemark mehr als die Hälfte der Gesamtkapazität beherbergt und Schweden spezialisierte Kapazitäten im Bereich seltener Erkrankungen und digitaler Gesundheitslösungen beiträgt.

Im ersten Quartal 2024 erreichten die schwedischen Pharmazeutika-Exporte 39,5 Milliarden SEK gegenüber Importen von 6,46 Milliarden SEK, was einen beträchtlichen Überschuss ergibt, der die wettbewerbsfähigen Fertigungskapazitäten unterstreicht. Zu den führenden Zielländern gehören Deutschland, Norwegen und die Vereinigten Staaten, während als wichtigste Importquellen Deutschland und die Niederlande für APIs und fertige Darreichungsformen verbleiben. Die EU-Harmonisierung durch die gemeinsamen klinischen Bewertungsregeln vom Januar 2025 erhöht die Evidenzanforderungen für Krebsmedikamente und ATMPs, verlängert Dossiers, gewährt aber auch einheitliche wissenschaftliche Gutachten, die einen umfassenderen europäischen Rollout erleichtern.

Auf nationaler Ebene beherbergt Stockholm Konzernzentralen und Regulierungsbehörden, Göteborg konzentriert Forschung und Entwicklung sowie Analytik, und Uppsala ist auf Regulierungswissenschaft und ATMP-Studien spezialisiert. Regionale Unterschiede in 21 Kreisen prägen lokalisierte Nachfragemuster – altersintensive Kreise treiben die kardiovaskuläre Aufnahme an, während städtische Zentren mit höherer Lifestyle-Erkrankungsprävalenz den Onkologie- und Dermatologieverbrauch steigern. Das geografische Geflecht nährt den schwedischen Pharmazeutika-Markt, indem es exportorientierte Fertigung mit einem innovationsgetriebenen internen Nachfrageprofil in Einklang bringt.

Wettbewerbslandschaft

Die Wettbewerbsrivalität ist moderat, mit einer Mischung aus multinationalen Marktführern und spezialisierten schwedischen Unternehmen. Globale Großunternehmen nutzen etablierte Krankenhausbeziehungen und umfassende klinische Studiennetzwerke, um Therapien der nächsten Generation einzuführen. Lokale Champions wie Sobi, das 2024 einen Umsatz von 26 Milliarden SEK erzielte, konzentrieren sich auf Hämatologie und Immunologie und nutzen Orphan-Drug-Vorteile sowie tiefgreifende Patientenunterstützungsrahmen.

Strategische Schritte im Jahr 2024 zeigten Kapitaleinsatz und regulatorische Zusammenarbeit. AstraZeneca reservierte 135 Millionen USD für eine Erweiterung des Bioproduktionszentrums in Södertälje um 2.700 Quadratmeter, was die Kapazität zur hochwertigen Massenformulierung stärkt. Die schwedische Regierung wies die Arzneimittelzulassungsbehörde an, eine sektorübergreifende Partnerschaft zu erkunden, um die nationale Wettbewerbsfähigkeit klinischer Studien zu steigern, was das Engagement des öffentlichen Sektors zur Gewinnung multinationaler Studien signalisiert. Genomic Medicine Sweden sicherte sich 15 Millionen SEK für Präzisionsmedizin-Initiativen im pädiatrischen Bereich und erweiterte damit den genomischen Testfußabdruck, der Datenpipelines für die Arzneimittelentwicklung speist.

Start-ups im Bereich digitaler Therapeutika und ATMP-Entwickler verschärfen den Wettbewerb, indem sie ergebnisorientierte Lösungen anbieten, die auf wertorientierte Verträge abgestimmt sind. Unternehmen differenzieren sich durch die Integration von Instrumenten zur Sammlung realer Belege, KI-Algorithmen und patientenberichteten Ergebnissen in Produkt-Service-Bündel. Diejenigen, die in der Lage sind, die strengen gesundheitsökonomischen Benchmarks des TLV zu erfüllen, gewinnen einen Insidervorteil bei Formulierungsverhandlungen und festigen ihre Position im schwedischen Pharmazeutika-Markt.

Führende Unternehmen der schwedischen Pharmaindustrie

Amgen Inc.

Pfizer Inc.

Orifarm Group A/S

Merck & Co., Inc.

Novartis AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- August 2024: AstraZeneca investierte 135 Millionen USD, um das Bioproduktionszentrum in Södertälje um 2.700 Quadratmeter zu erweitern.

- Juli 2024: Die schwedische Regierung forderte die Arzneimittelzulassungsbehörde auf, eine sektorübergreifende Partnerschaft zu konzipieren, um die nationale Wettbewerbsfähigkeit klinischer Studien zu stärken.

- Mai 2024: Das Ministerium für Soziales gewährte Genomic Medicine Sweden 15 Millionen SEK für Präzisionsmedizin-Projekte bei seltenen Syndromen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den schwedischen Pharmamarkt als alle verschreibungspflichtigen und rezeptfreien Fertigarzneimittel, kleinen Moleküle, Biologika und Biosimilars, die in Schweden verkauft werden, bewertet zu Ab-Werk-Preisen vor Groß- und Einzelhandelszuschlägen. Neben den Einzelhandelsumsätzen der Apotheken werden auch die Ausschreibungsmengen der Krankenhäuser berücksichtigt.

Ausschluss vom Geltungsbereich: Tierarzneimittel, pharmazeutische Wirkstoffe, Medizinprodukte und Vertriebsdienstleistungen fallen nicht in diesen Anwendungsbereich.

Überblick über die Segmentierung

- Nach ATC/Therapeutischer Klasse

- Herz-Kreislauf-System

- Dermatologika

- Urogenitalsystem & Sexualhormone

- Antiinfektiva (Systemisch)

- Antineoplastische & Immunmodulierende Wirkstoffe

- Muskel-Skelett-System

- Nervensystem

- Respirationssystem

- Weitere Klassen

- Nach Arzneimitteltyp

- Markenprodukte

- Generika

- Nach Verschreibungstyp

- Verschreibungspflichtig (Rx)

- Nicht verschreibungspflichtig (OTC)

- Nach Vertriebskanal

- Krankenhausapotheken

- Einzelhandelsapotheken

- Online-Apotheken

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Unsere Analysten von ���ϲ����� sprachen mit Einkaufsleitern von Krankenhäusern in Stockholm und Skåne, Apothekern, Beratern für Kostenerstattung und Beratern von Kostenträgern. In diesen Gesprächen wurden der Preisverfall bei Ausschreibungen, die Umstellung auf Generika und die tatsächliche Akzeptanz neuartiger Therapien erörtert, um die Modellannahmen zu untermauern.

Desk Research

Wir begannen mit der Extraktion der monatlichen Gesamtausgaben aus dem von eHalsomyndigheten geführten nationalen elektronischen Verschreibungsregister. Historische und prognostizierte öffentliche Ausgaben stammen aus den Reihen der Gesundheitskonten von Statistics Sweden. Die Markteinführungen von Molekülen wurden in den Zulassungslisten der Europäischen Arzneimittelagentur erfasst. Handelsschwankungen wurden in UN Comtrade überprüft, und die Unternehmenseinnahmen wurden aus D&B Hoovers entnommen, während die Nachrichtentrends in Dow Jones Factiva verfolgt wurden. Die genannten Quellen dienen der Veranschaulichung, und viele andere haben die Datensammlung und -validierung unterstützt.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Da die nationalen Arzneimittelausgaben den saubersten Start darstellen, haben wir ein Top-Down-Konzept angewandt, das diese Ausgaben skaliert, Aufschläge entfernt und den Wert anhand des Anteils der elektronischen Verschreibungen nach Therapieklassen aufteilt. Lieferanten-Roll-Ups, Channel-Checks und ein stichprobenartiger durchschnittlicher Verkaufspreis multipliziert mit den Stückzahlen ergeben eine Bottom-Up-Sinnesprüfung, die die Gesamtsummen dort anpasst, wo Fehlentwicklungen auftauchen. Die Prävalenz chronischer Krankheiten, das Verhältnis der generischen Marktdurchdringung, Euro-Verschiebungen, Zeitpläne für Erstattungsentscheidungen und die Kadenz der Markteinführung von Biologika fließen in eine multivariate Regression ein, und eine Szenarioanalyse zur Überprüfung der TLV-Preise bildet den Rahmen für den Ausblick 2025-2030.

Zyklus der Datenvalidierung und -aktualisierung

Die Modellergebnisse werden automatisch auf Abweichungen überprüft, von Peer-Analysten geprüft und von der Geschäftsführung abgezeichnet. Die Berichte werden jedes Jahr aktualisiert, und wir geben Zwischenupdates heraus, wenn sich politische oder makroökonomische Faktoren wesentlich ändern. Vor jeder Lieferung führt ein Analyst einen erneuten Datenabgleich durch, damit unsere Kunden immer die aktuellsten Daten erhalten.

Warum die pharmazeutische Basis von Mordor in Schweden Vertrauen verdient

Die veröffentlichten Zahlen weichen häufig voneinander ab, und wir stellen fest, dass Umfang, Währungsbehandlung und Aktualisierungsrhythmus die meisten Unterschiede verursachen.

Die größten Einflussfaktoren sind die Gewinnspannen im Krankenhausvertrieb, die Neufestsetzung der Patentklippenpreise und die Frage, ob Parallelimporte saldiert oder doppelt gezählt werden.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| 5,91 Mrd. USD (2025) | ���ϲ����� | - |

| 19,61 Mrd. USD (2024) | Globale Unternehmensberatung A | Einschließlich Großhandels- und Einzelhandelsaufschläge sowie Doppelzählungen bei Parallelimporten |

| 5,8 Mrd. USD (2022) | Regionale Beratung B | Älteres Basisjahr, keine Preiskorrektur des Patentcliffs nach 2022 |

| 2,5 Mrd. EUR (2025) | Fachzeitschrift C | Verwendet nur die Nettobeschaffungswerte der Krankenhäuser, ohne den Einzelhandelskanal |

Diese Kontraste zeigen, dass der disziplinierte Umfang, die transparenten Variablen und die jährliche Auffrischung von Mordor zu einem ausgewogenen Mittelwert führen, den die Führungskräfte mit Sicherheit nachvollziehen und wiederholen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der schwedische Pharmazeutika-Markt?

Die Größe des schwedischen Pharmazeutika-Marktes wird voraussichtlich im Jahr 2026 einen Wert von 6,21 Milliarden USD erreichen und mit einer CAGR von 5,08 % bis 2031 auf 7,96 Milliarden USD anwachsen.

Welche Therapeutische Klasse hält den größten Marktanteil?

Herz-Kreislauf-System-Arzneimittel führen mit einem Anteil von 15,10 % am schwedischen Pharmazeutika-Markt im Jahr 2025.

Wer sind die wichtigsten Akteure im schwedischen Pharmazeutika-Markt?

Amgen Inc., Pfizer Inc., Orifarm Group A/S, Merck & Co., Inc. und Novartis AG sind die bedeutendsten Unternehmen, die im schwedischen Pharmazeutika-Markt tätig sind.

Wie schnell wachsen Dermatologika-Arzneimittel in Schweden?

Dermatologietherapien werden voraussichtlich bis 2031 mit einer CAGR von 6,12 % wachsen, getrieben durch den ausgeweiteten Einsatz von Biologika.

Seite zuletzt aktualisiert am: