Marktgröße und Marktanteil für intravenöse Lösungen

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 14.27 Milliarden US-Dollar |

| Marktgröße (2031) | 18.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.08% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

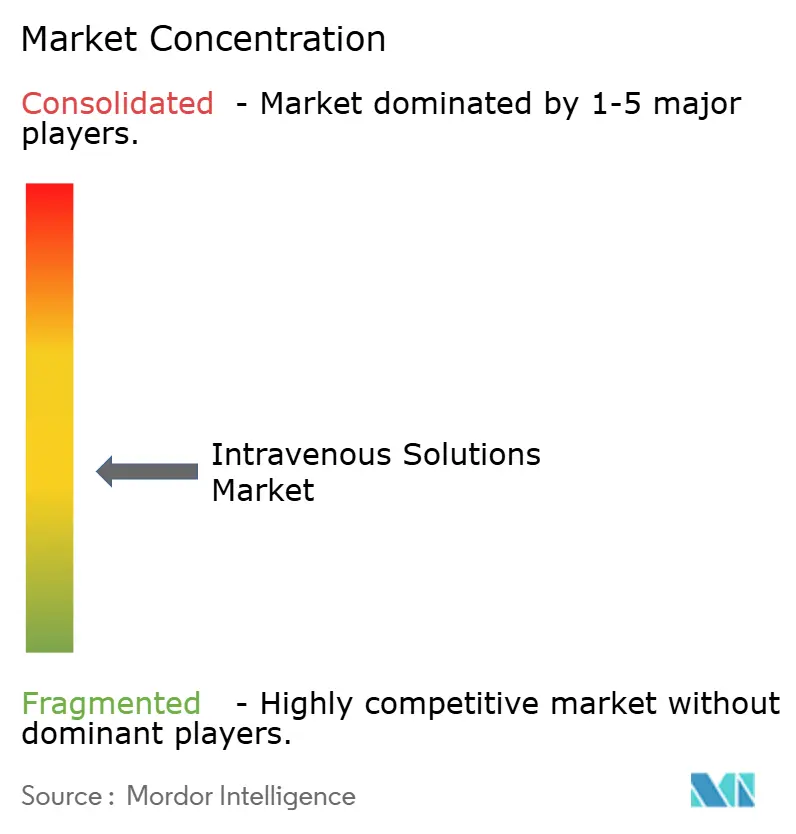

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für intravenöse Lösungen durch ���ϲ�����

Die Marktgröße für intravenöse Lösungen wurde im Jahr 2025 auf 13,58 Milliarden USD geschätzt und wird voraussichtlich von 14,27 Milliarden USD im Jahr 2026 auf 18,28 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,08 % während des Prognosezeitraums (2026–2031).

Das Wachstum wird durch eine zunehmende Verlagerung hin zu präzisionstechnisch entwickelten Formulierungen angetrieben, die durch KI-gestützte Dosierungswerkzeuge, steigende Operationsvolumina und eine Chronische-Krankheiten-Last bedingt werden, die die Nachfrage nach zuverlässigen parenteralen Therapien intensiviert. Umweltgesetzgebung beschleunigt den Übergang weg von PVC-Verpackungen, während staatlich unterstützte Initiativen zur Rückholung der Inlandsproduktion darauf abzielen, die inländische Versorgung nach jüngsten katastrophenbedingten Engpässen zu schützen. Die führenden Unternehmen im Markt für intravenöse Lösungen investieren daher in vertikal integrierte Fertigung, KI-gestützte Ernährungsplattformen und resiliente Logistiknetzwerke, die klimatischen und geopolitischen Schocks standhalten können.

Wesentliche Erkenntnisse des Berichts

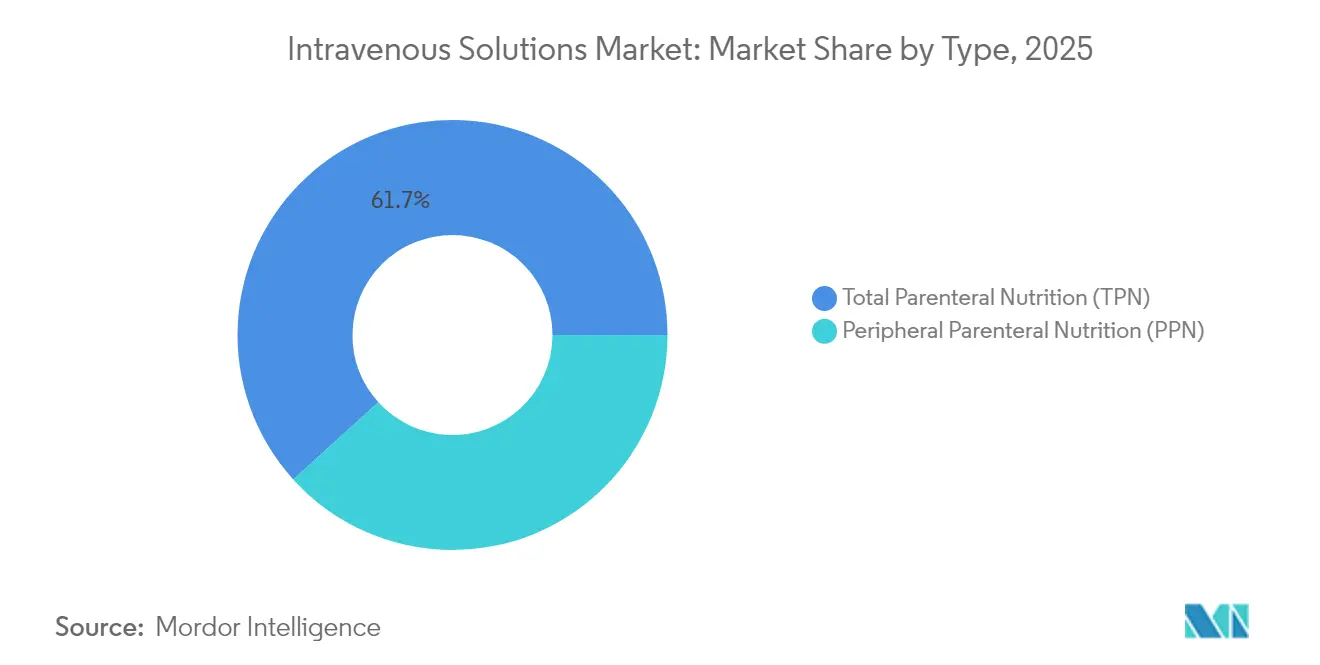

- Nach Typ führte die totale parenterale Ernährung (TPN) mit einem Marktanteil von 61,72 % im Markt für intravenöse Lösungen im Jahr 2025; die periphere parenterale Ernährung (PPN) wächst jedoch mit einer CAGR von 8,26 % bis 2031.

- Nach Lösungszusammensetzung entfielen ���dz������������ö���ܲԲ�en auf 52,60 % des Marktes für intravenöse Lösungen im Jahr 2025, während Lipidemulsionen die schnellste CAGR von 9,02 % bis 2031 verzeichnen.

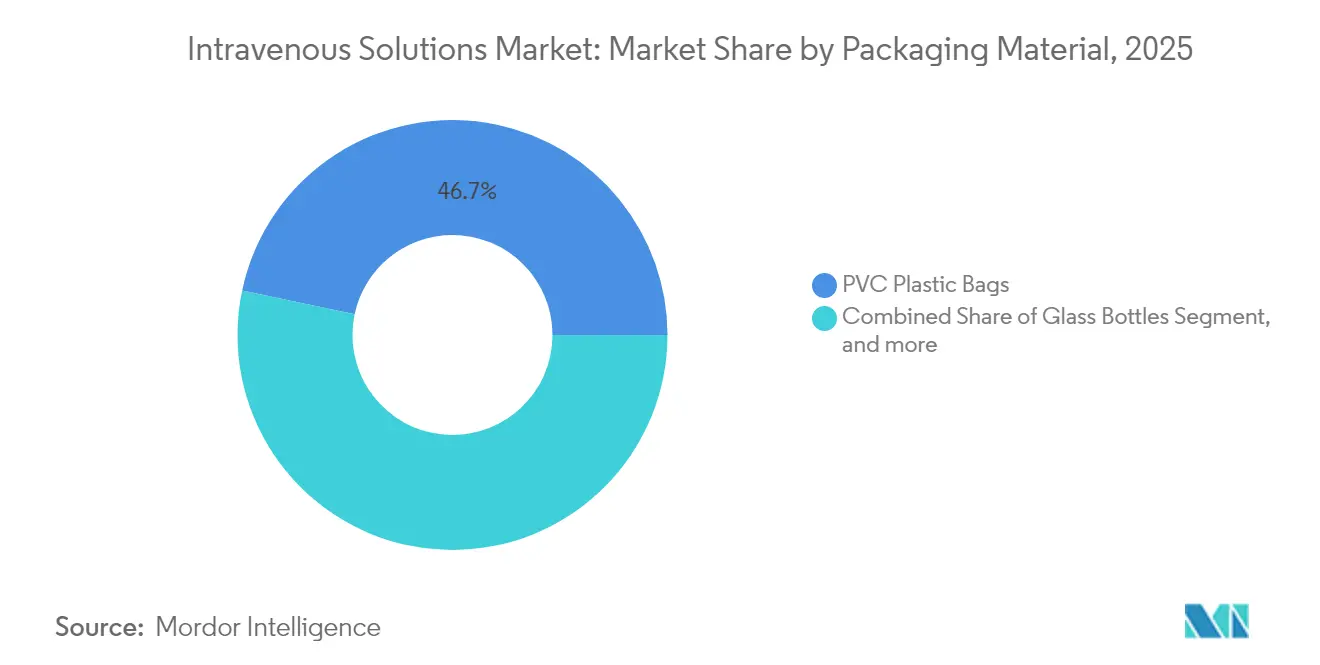

- Nach Verpackungsmaterial verzeichnen Nicht-PVC-Polyolefin-Formate eine CAGR von 9,41 %, während PVC-Beutel im Jahr 2025 noch einen Marktanteil von 46,68 % im Markt für intravenöse Lösungen hielten.

- Nach Endverbraucher entfielen im Jahr 2025 68,55 % des Umsatzanteils auf Krankenhäuser und Kliniken; häusliche Pflegeeinrichtungen weisen die höchste CAGR von 7,62 % bis 2031 auf.

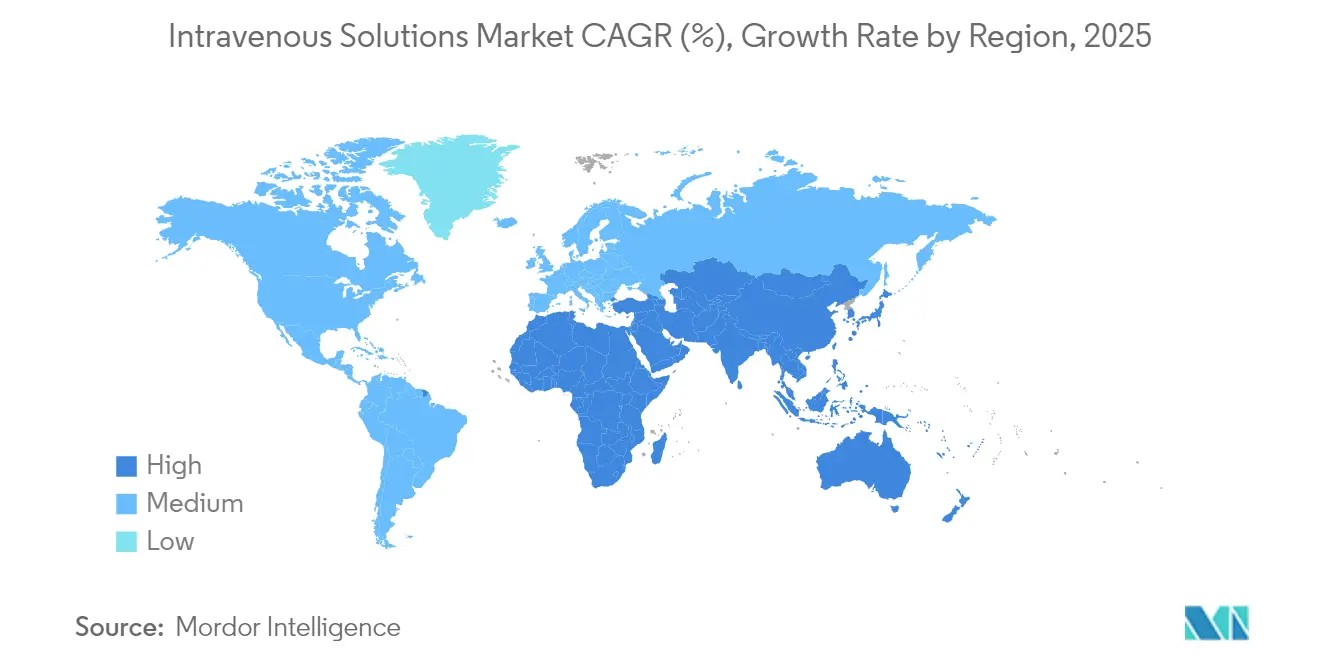

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 39,35 %, doch Asien-Pazifik wird voraussichtlich mit einer CAGR von 6,93 % bis 2031 wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für intravenöse Lösungen

Analyse der Treiberauswirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Einführung KI-gestützter, personalisierter Protokolle für parenterale Ernährung | +1.2% | Global, frühe Einführung in Nordamerika & EU | Mittelfristig (2–4 Jahre) |

| Stetiger Anstieg der Prävalenz chronischer Krankheiten | +0.8% | Global, ausgeprägt in APAC | Langfristig (≥ 4 Jahre) |

| Rasantes Wachstum häuslicher und ambulanter Pflegemodelle | +0.9% | Nordamerika & EU führend, Ausweitung auf APAC | Kurzfristig (≤ 2 Jahre) |

| Alternde Bevölkerung in Verbindung mit höheren Operationsvolumina | +0.7% | Global, stärkste Auswirkung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Entstehung von stabilitätsoptimierten Großvolumenparenteralia | +0.6% | Global | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Initiativen zur Rückholung der Inlandsproduktion | +0.5% | Nordamerika, ähnliche Trends in der EU | Kurzfristig (≤ 2 Jahre) |

| Quelle: ���ϲ����� | |||

Einführung KI-gestützter, personalisierter Protokolle für parenterale Ernährung

KI-gesteuerte Software stimmt Bestellungen für totale parenterale Ernährung (TPN) nun mit einer Übereinstimmungsrate von 94 % mit Expertenempfehlungen ab und senkt gleichzeitig die Dosierungsfehlerrate um 54 %.[1]Katherine Lee, „KI-gestütztes Deep-Learning-Tool erzielt 94 % Übereinstimmung mit neonatalen Ernährungsexperten,” nature.com Krankenhäuser, die jährlich zehntausende von Ernährungsrezepten verarbeiten, sparen Minuten pro Zubereitung, entlasten damit das Apothekenpersonal und senken die Kosten. Standardisierte und gleichzeitig individualisierte Therapieschemata verbessern die evidenzbasierte Compliance und sichern metabolische Ergebnisse in neonatalen und erwachsenen Intensivstationen. Die Skalierbarkeit macht den Ansatz attraktiv für ressourcenbeschränkte Zentren, denen Vollzeit-Ernährungsberater fehlen. Infolgedessen verlagern sich klinische Protokolle von manuellen Berechnungen hin zu algorithmusgesteuerten Verschreibungen, was die Nachfrage nach Formulierungsflexibilität im Markt für intravenöse Lösungen stärkt.

Stetiger Anstieg der Prävalenz chronischer Krankheiten

Im Jahr 2024 berichteten 76,4 % der US-amerikanischen Erwachsenen von mindestens einer chronischen Erkrankung, was wiederkehrende Krankenhausaufenthalte bedingt, die auf parenterale Flüssigkeitszufuhr und Ernährung angewiesen sind.[2]Zentren für die Kontrolle und Prävention von Krankheiten, „Nationales Zentrum für Gesundheitsstatistik: Indikatoren für chronische Krankheiten,” cdc.gov Jüngere Patienten präsentieren sich zunehmend mit Multimorbidität, was die lebenslange Exposition gegenüber intravenöser Therapie verlängert. Chirurgen erwarten, dass thorakolumbale Fusionseingriffe bis 2040 auf 297.994 Fälle ansteigen werden, was einen höheren perioperativen Flüssigkeitsbedarf schafft.[3]A. Smith et al., „Prognosetrends in der thorakolumbalen Fusionschirurgie,” worldneurosurgery.org Krankenhäuser bevorzugen daher breit angelegte intravenöse Plattformen, die Multi-Wirkstoff-Schemata unterstützen können – ein Trend, der das Basiswachstum im Markt für intravenöse Lösungen stärkt.

Rasantes Wachstum häuslicher und ambulanter Pflegemodelle

Tragbare Pumpen, Fernüberwachung und länger haltbare Beutel ermöglichen es, Chemotherapie, Antibiotika und Ernährung außerhalb von Krankenhäusern anzuwenden. Die Pandemieerfahrung hat die klinische Sicherheit bestätigt und gleichzeitig das nosokomiale Infektionsrisiko gesenkt. Hersteller formulieren Lösungen nun für Umgebungsstabilität und benutzerfreundliche Konnektoren, wodurch adressierbare Volumina im Markt für intravenöse Lösungen ausgeweitet werden. Kostenträger befürworten den Übergang ebenfalls, da er die Kosten pro Krankenhaustag senkt, ohne die Ergebnisse zu beeinträchtigen.

Alternde Bevölkerung in Verbindung mit erhöhten Operationsvolumina

Klappeneratz-, orthopädische und onkologische Eingriffe nehmen mit steigendem Medianalter zu. Ältere Patienten mit Komorbiditäten benötigen elektrolytbalancierte, energiedichte Flüssigkeiten, um die Genesung zu beschleunigen und renale Belastungen zu vermeiden. Prognosen zeigen, dass die meisten Kandidaten für größere chirurgische Eingriffe bis 2030 einen erhöhten BMI aufweisen werden, was die Flüssigkeitsverteilung erschwert und individuelle Makronährstoffverhältnisse notwendig macht. Präzisionsmischungen, die auf geriatrische Physiologie ausgerichtet sind, gewinnen daher an Bedeutung und erweitern den Fußabdruck der Branche für intravenöse Lösungen weiter.

Analyse der Hemmfaktorauswirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont |

|---|---|---|---|

| Hohe Compliance-Last im Zusammenhang mit GMP | -0.4% | Global, unterschiedliche Intensität | Mittelfristig (2–4 Jahre) |

| Anhaltende Lieferkettenengpässe | -0.3% | Global, akut in Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Umweltbezogene Überprüfung von Einweg-IV-Kunststoffen | -0.2% | Nordamerika & EU, weltweite Ausweitung | Mittelfristig (2–4 Jahre) |

| Klinische Verlagerung zu subkutanen und enteralen Verabreichungswegen | -0.3% | Global, schneller in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Compliance-Last im Zusammenhang mit GMP

Der überarbeitete EU-Anhang 1 erfordert nun vollständige Strategien zur Kontaminationskontrolle und umfangreiche Barrieretechnologie, was die Kapitalschwellen für kleinere Unternehmen erhöht. Die Validierung gebrauchsfertiger Behälter verlängert die Markteinführungszeiten um bis zu 18 Monate, und die Dokumentation kann bis zu 20 % der Entwicklungsbudgets beanspruchen. In aufstrebenden Regionen zwingen voneinander abweichende nationale Vorschriften zu parallelen Audits, die regulatorische Ressourcen belasten. Diese Belastungen schrecken Neueinsteiger ab und begrenzen den Preiswettbewerb, was das Wachstum im Markt für intravenöse Lösungen dämpft.

Anhaltende Lieferkettenengpässe

Die Abschaltung des Baxter-Werks North Cove hat gezeigt, dass ein einzelner Werksausfall landesweite Rationierungsprotokolle erzwingen kann. Die Abhängigkeit von Wirkstoffimporten aus Asien macht Unternehmen anfällig für Hafenschließungen und Exportverbote. Der Aufbau von Vorräten ist schwierig, da die typische Haltbarkeitsdauer unter zwei Jahren liegt. Hersteller halten daher redundante Bestände vor, was das Umlaufvermögen aufbläht, während Krankenhäuser nach Substituten suchen, die möglicherweise nicht den Formulierungsprofilen entsprechen. Eine solche Instabilität dämpft die kurzfristige Expansion in der Branche für intravenöse Lösungen.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: TPN behauptet die Führungsposition, während PPN an Dynamik gewinnt

Die totale parenterale Ernährung erzielte den höchsten Umsatz, was einem Marktanteil von 61,72 % im Markt für intravenöse Lösungen im Jahr 2025 entspricht. KI-gestützte Kalkulatoren passen Aminosäuren-, Lipid- und Elektrolytmengen nun an metabolische Marker an und machen TPN zu einem Präzisionswerkzeug statt einem statischen Rezept. Die Nachfrage ist in neonatalen und onkologischen Stationen, wo die Darmfunktion beeinträchtigt ist, fest verankert.

Die periphere parenterale Ernährung, obwohl sie eine kleinere Basis ausmacht, wird voraussichtlich die führende CAGR von 8,26 % verzeichnen. Ambulante Infusionsprogramme bevorzugen PPN, da periphere Zugänge das Infektionsrisiko durch zentralvenöse Katheter vermeiden und die pflegerische Versorgung vereinfachen. Mehrkammer-PPN-Beutel reduzieren Mischfehler, und stabilitätsverbesserte Formulierungen verlängern die Hängezeiten und fördern die außerklinische Nutzung. Das Ergebnis ist eine stetige Neuausrichtung der Volumina im Markt für intravenöse Lösungen, während Kliniker Risiko, Kosten und Patientenkomfort abwägen.

Nach Lösungszusammensetzung: Lipidemulsionen beschleunigen sich über ���dz������������ö���ܲԲ�sstandards hinaus

���dz������������ö���ܲԲ� hielt im Jahr 2025 einen Umsatzanteil von 52,60 %, was ihre Allgegenwärtigkeit bei Wiederbelebungs- und Verdünnungsaufgaben unterstreicht. Dennoch verzeichnen Omega-3-angereicherte Lipidemulsionen eine CAGR von 9,02 % zwischen 2026 und 2031. Verbundprodukte wie SMOFlipid reduzieren Hepatotoxizität und modulieren Entzündungen, was messbare Überlebensvorteile in Intensivstationskohorten schafft.

Proteinhydrolysate, Kohlenhydratmischungen und Spurenelementzubereitungen verzeichnen Nischenwachstum, da Belege eine engere Nährstoffkontrolle bei Sepsis und Traumagenesung unterstützen. Forschungen zu hitzestabilen Proteinträgern, die nach der Pasteurisierung bioaktiv bleiben, könnten bald die Abhängigkeit von der Kühlkette beseitigen, Grenzmärkte erschließen und die geografische Vielfalt des Marktes für intravenöse Lösungen stärken.

Nach Verpackungsmaterial: Nicht-PVC-Formate treiben die Nachhaltigkeitsagenda voran

PVC-Beutel dominieren nach wie vor mengenmäßig mit einem Marktanteil von 46,68 % im Jahr 2025, doch Nicht-PVC-Polyolefin-Behälter verzeichnen die höchste CAGR von 9,41 %. Californiens Ausstiegsfristen haben bereits 1,2 Milliarden USD Kapital in die Umrüstung geleitet, und europäische Ausschreibungen verlangen zunehmend DEHP-freie Produkte.

Glasflaschen und mehrschichtige Polypropylen-Fläschchen bedienen Nischensegmente für Zytostatika und Biologika, wo die Materialverträglichkeit von höchster Bedeutung ist. Barrierebeschichtete Polyolefinfolien, die die Wasserdampfdurchlässigkeit erheblich reduzieren, verlängern die Haltbarkeit von Aminosäurelösungen und erhöhen die Resilienz der Lieferkette im Markt für intravenöse Lösungen.

Nach Endverbraucher: Häusliche Pflege übertrifft institutionelle Einrichtungen

Krankenhäuser und Kliniken sicherten sich im Jahr 2025 einen Umsatzanteil von 68,55 %, was auf fest etablierte stationäre Protokolle zurückzuführen ist. Dennoch wächst das Teilsegment der häuslichen Pflege jährlich um 7,62 %, angetrieben durch Kostenträgeranreize und die Präferenz der Patienten für vertraute Umgebungen. Tragbare intelligente Pumpen übermitteln Daten an Telemedizinzentren und ermöglichen eine Dosisanpassung in Echtzeit.

Ambulante Infusionszentren nehmen eine Mittelstellung ein, indem sie Fachpersonal ohne kostspielige Übernachtungsaufenthalte anbieten. Diese hybriden Modelle sichern einen breiteren Zugang und treiben den Markt für intravenöse Lösungen in Gemeinschaftsumgebungen, die zuvor von oralen Therapien dominiert wurden.

Geografische Analyse

Nordamerika behielt den größten regionalen Anteil mit 39,35 % des Umsatzes im Jahr 2025, gestützt durch fortschrittliche Krankenhausnetzwerke und die frühe Einführung von KI-gestützter Dosiersoftware. Die Durchführungsverordnung 14293 und parallele staatliche Anreize finanzieren nun neue Sterilabfüllanlagen im Mittleren Westen und verteilen das Risiko weg von hurrikangefährdeten Regionen. Eine hohe Versicherungsdurchdringung unterstützt auch Premiumpreise für innovative Nicht-PVC-Beutel und stärkt die Marktleistung der Region im Bereich intravenöser Lösungen.

Asien-Pazifik weist die stärkste Dynamik mit einer prognostizierten CAGR von 6,93 % bis 2031 auf. Chinas Provinzausschreibungen begünstigen lokale Kapazitätserweiterungen, während Indien seine kostengünstige Lohnabfüllkompetenz für Exportverträge nutzt. Japan lenkt Forschungs- und Entwicklungssubventionen in Emulsionen, die mit langkettigen Fettsäuren angereichert sind und strengen geriatrischen Leitlinien entsprechen. Die steigende Prävalenz von Diabetes und Fettleibigkeit in Südostasien erhöht ebenfalls die Nachfrage nach elektrolytkontrollierten Lösungen und macht die Region zu einem entscheidenden Wachstumsmotor im Markt für intravenöse Lösungen.

Europa verzeichnet eine stetige Expansion, die in strengen Qualitätsvorschriften verankert ist, welche GMP-Konformität belohnen. Krankenhäuser priorisieren DEHP-freie Beschaffung, was die Umstellung auf Nicht-PVC beschleunigt und Premium-Nischen eröffnet. Gleichzeitig bieten osteuropäische Lohnhersteller ergänzende Produktionskapazitäten an, um westliche Engpässe zu überbrücken. Insgesamt halten diese Dynamiken die Branche für intravenöse Lösungen trotz Umweltsteuern und sich entwickelnder Arzneibuchstandards resilient.

Wettbewerbslandschaft

Die drei größten Anbieter Baxter International, Fresenius Kabi und B. Braun halten zusammen einen hohen Anteil am globalen Umsatz, was eine moderate Konzentration widerspiegelt. Baxter koppelt intravenöse Flüssigkeiten mit Infusionspumpen, um Systemverkäufe zu sichern, während die Einführung von 10 neuen injizierbaren Produkten im Jahr 2024 den Krankenhausumsatz erweiterte. Fresenius Kabis Biosimilar-Portfolio im Wert von 600 Millionen EUR (708,2 Millionen USD) ermöglicht die Bündelung von Biologika mit unterstützenden Parenteralia und differenziert damit das Angebot. B. Brauns Investition von 1,2 Milliarden USD in die DEHP-freie Produktion stärkt seine Attraktivität bei nachhaltigkeitsorientierten Ausschreibungen.

Mittelständische Akteure suchen Partnerschaften zur Skalierung, wie das Gemeinschaftsunternehmen von ICU Medical im Wert von 200 Millionen USD mit Otsuka zeigt, das jährlich 1,4 Milliarden Beutel liefert. Start-ups zielen auf KI-gestützte Mischdienstleistungen ab und suchen Lizenzvereinbarungen mit Krankenhausapotheken. Regulatorische Initiativen wie das FDA-Programm für fortschrittliche Fertigungstechnologien fördern weitere Prototypen für die Dauerfertigung, die kürzere Vorlaufzeiten und weniger Sterilitätsinterventionen versprechen. Der Wettbewerbsdruck dreht sich daher um Kapazität, Compliance-Agilität und die Integration digitaler Gesundheitslösungen, während Unternehmen um Marktanteile im Markt für intravenöse Lösungen kämpfen.

Branchenführer im Markt für intravenöse Lösungen

B. Braun SE

ICU Medical Inc.

Ajinomoto Co., Inc.

Baxter International Inc.

Grifols S.A.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Mallinckrodt und Endo kündigten eine Fusion an, um einen diversifizierten Pharmaführer mit einem Pro-forma-Umsatz von 3,6 Milliarden USD und einem bereinigten EBITDA von 1,2 Milliarden USD zu schaffen, wobei ihre Geschäftsbereiche für sterile Injektionspräparate und Generika zusammengeführt werden, um die Fertigungsinfrastruktur zu stärken und erhebliche betriebliche Synergien zu erzielen.

- Februar 2025: Baxter International schloss den Verkauf seines Nierenbehandlungsgeschäfts im Rahmen einer strategischen Transformation ab, um den Fokus auf die Kernsegmente intravenöse Lösungen und Infusionstherapie zu legen, während nach dem Verkauf ein jährliches operatives Umsatzwachstum von 4–5 % erwartet wird.

- Oktober 2024: B. Braun Medical kündigte an, die Produktion von intravenösen (IV) ���dz������������ö���ܲԲ�en in seinen Werken in Irvine, Kalifornien, und Daytona Beach, Florida, um 20 % zu steigern.

- Juli 2024: Amneal Pharmaceuticals, Inc. erhielt die Zulassung der US-amerikanischen Behörde für Lebens- und Arzneimittel (FDA) für eine neue Formulierung von Kaliumphosphaten in einer 0,9%igen Natriumchloridlösung zur Injektion, erhältlich in gebrauchsfertigen intravenösen (IV) Beuteln. Diese sterile Darreichungsform vereinfacht den Verabreichungsprozess, indem die üblicherweise von Klinikern erforderlichen Mischungsschritte minimiert werden.

Umfang des globalen Berichts über den Markt für intravenöse Lösungen

Gemäß dem Berichtsumfang sind intravenöse Lösungen chemisch aufbereitete Flüssigkeiten, die dem Körper über den venösen Kreislauf verabreicht werden, um den Spiegel verlorener Körperflüssigkeit aufrechtzuerhalten oder zu ersetzen. Der Markt für intravenöse Lösungen ist nach Typ, Lösungszusammensetzung, Endverbraucher und Geografie segmentiert. Das Typsegment wird weiter in totale und periphere parenterale Lösungen unterteilt. Die Lösungszusammensetzung wird weiter in ���dz������������ö���ܲԲ�en, Kohlenhydrate, Vitamine und Mineralstoffe sowie sonstige Lösungszusammensetzungen unterteilt. Das Endverbrauchersegment wird weiter in Krankenhäuser und Kliniken, ambulante Zentren und häusliche Pflegeeinrichtungen unterteilt. Das Geografiesegment ist in Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika unterteilt. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht gibt den Wert in USD für die oben genannten Segmente an.

| Totale parenterale Ernährung (TPN) |

| Periphere parenterale Ernährung (PPN) |

| ���dz������������ö���ܲԲ� |

| Kohlenhydrate |

| Aminosäuren & Proteinhydrolysate |

| Lipidemulsionen |

| Elektrolyte, Vitamine & Spurenelemente |

| Glasflaschen |

| PVC-Kunststoffbeutel |

| Nicht-PVC/Polyolefin-Beutel |

| Krankenhäuser & Kliniken |

| Ambulante Operationszentren & Infusionszentren |

| Häusliche Pflegeeinrichtungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| ��ü���ǰ��� | |

| Übriges Asien-Pazifik | |

| Naher Osten & Afrika | GCC |

| ��ü�岹�ڰ����첹 | |

| Übriger Naher Osten & Afrika | |

| ��ü�岹��������첹 | Brasilien |

| Argentinien | |

| Übriges ��ü�岹��������첹 |

| Nach Typ | Totale parenterale Ernährung (TPN) | |

| Periphere parenterale Ernährung (PPN) | ||

| Nach Lösungszusammensetzung | ���dz������������ö���ܲԲ� | |

| Kohlenhydrate | ||

| Aminosäuren & Proteinhydrolysate | ||

| Lipidemulsionen | ||

| Elektrolyte, Vitamine & Spurenelemente | ||

| Nach Verpackungsmaterial | Glasflaschen | |

| PVC-Kunststoffbeutel | ||

| Nicht-PVC/Polyolefin-Beutel | ||

| Nach Endverbraucher | Krankenhäuser & Kliniken | |

| Ambulante Operationszentren & Infusionszentren | ||

| Häusliche Pflegeeinrichtungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| ��ü���ǰ��� | ||

| Übriges Asien-Pazifik | ||

| Naher Osten & Afrika | GCC | |

| ��ü�岹�ڰ����첹 | ||

| Übriger Naher Osten & Afrika | ||

| ��ü�岹��������첹 | Brasilien | |

| Argentinien | ||

| Übriges ��ü�岹��������첹 | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für intravenöse Lösungen?

Der Markt hat im Jahr 2026 einen Wert von 14,27 Milliarden USD und wird bis 2031 voraussichtlich 18,28 Milliarden USD erreichen.

Welcher Produkttyp dominiert den Markt für intravenöse Lösungen?

Die totale parenterale Ernährung führt mit einem Marktanteil von 61,72 %, obwohl die periphere parenterale Ernährung mit einer CAGR von 8,26 % schneller wächst.

Warum gewinnen Nicht-PVC-Behälter an Bedeutung?

Umweltvorschriften wie Californiens Gesetz über toxikologisch unbedenkliche Medizinprodukte schaffen Ausstiegsfristen für DEHP-haltiges PVC und treiben ein CAGR-Wachstum von 9,41 % für Polyolefin-Beutel an.

Wie beeinflusst künstliche Intelligenz die Nachfrage nach intravenösen Lösungen?

KI-Plattformen wie Stanfords TPN2.0 standardisieren die individualisierte Dosierung, senken Fehlerquoten und steigern die Krankenhauseffizienz, was die Nachfrage nach anpassbaren Formulierungen erhöht.

Welche Region wird das schnellste Wachstum verzeichnen?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 6,93 % bis 2031 wachsen, angetrieben durch den Ausbau der Gesundheitsinfrastruktur und eine steigende Last chronischer Krankheiten.

Seite zuletzt aktualisiert am: