Größe und Marktanteil des spanischen Marktes für erneuerbare Energien

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

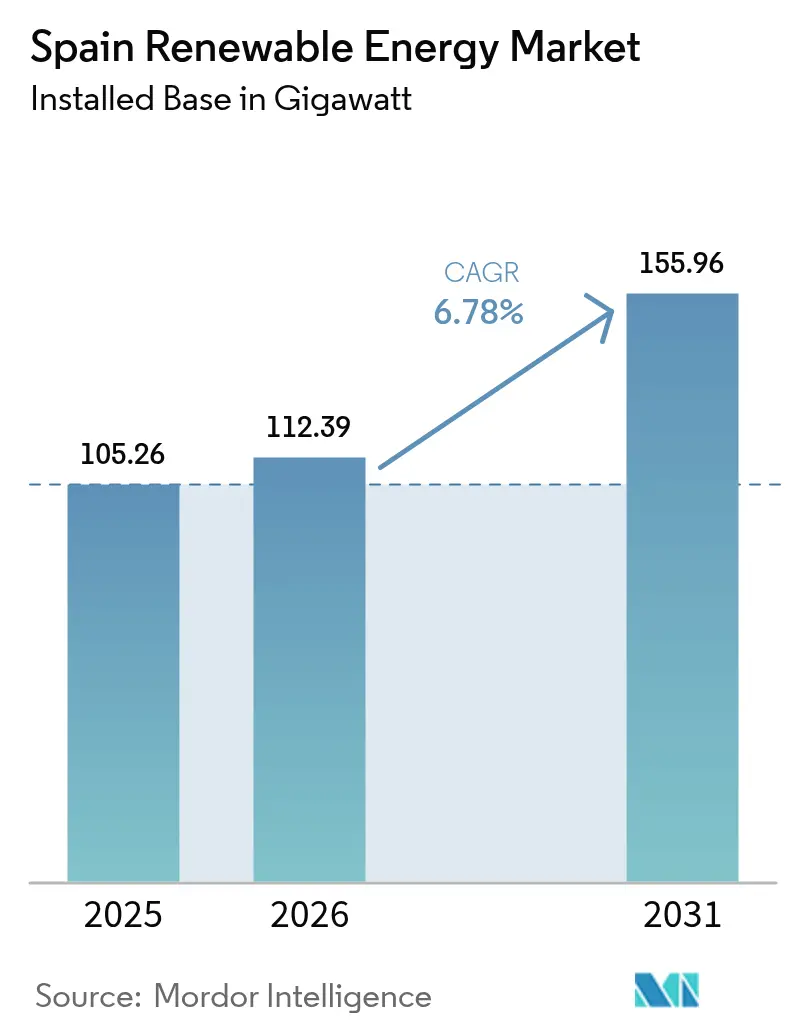

| Marktgröße im Basisjahr (2025) | 105.26 Gigawatt |

| Marktvolumen (2026) | 112.39 Gigawatt |

| Marktvolumen (2031) | 155.96 Gigawatt |

| Wachstumsrate (2026 - 2031) | 6.78% CAGR |

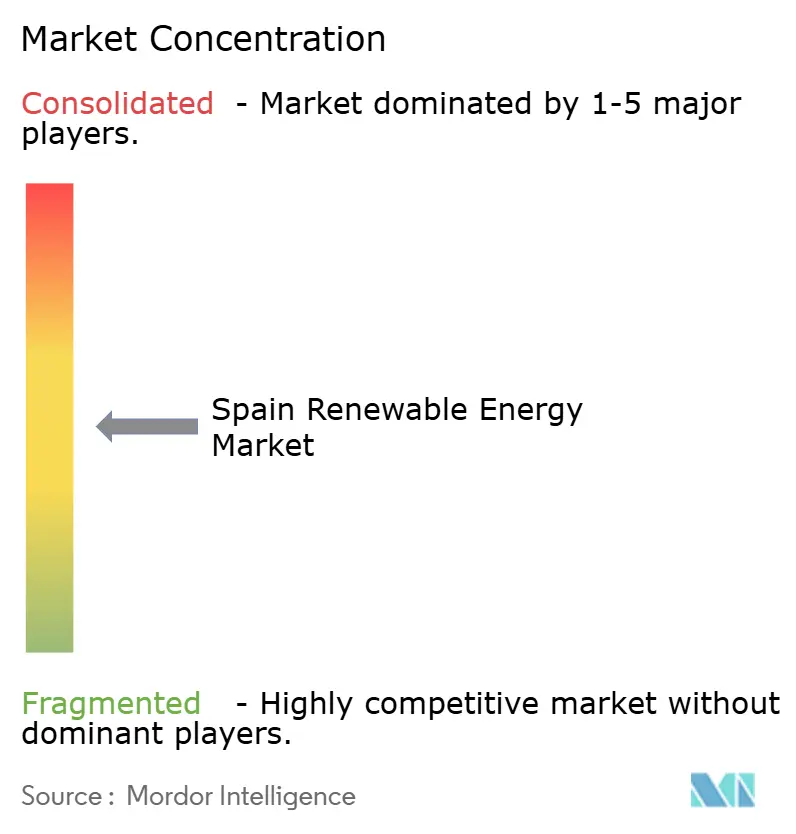

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Marktes für erneuerbare Energien von ���ϲ�����

Die Größe des spanischen Marktes für erneuerbare Energien wird für 2026 auf 112,39 Gigawatt geschätzt, ausgehend vom Wert 2025 von 105,26 Gigawatt, mit Prognosen für 2031 von 155,96 Gigawatt, was einem Wachstum von 6,78 % CAGR im Zeitraum 2026-2031 entspricht.

Das Wachstum wird durch klare Dekarbonisierungsauflagen, sinkende Technologiekosten und einen Politikmix vorangetrieben, der eng auf das EU-Paket \"Fit für 55\"abgestimmt ist. Im Jahr 2024 deckte die Stromerzeugung aus erneuerbaren Energien 56,8 % des spanischen Strombedarfs - ein jährlicher Anstieg von 10,3 % -, was das Vertrauen der Investoren festigte und erhebliches grenzüberschreitendes Kapital anzog. Solarenergie (Photovoltaik) und Onshore-Windenergie dominieren Neubauten, doch Offshore-Windenergie, grüner Wasserstoff und hybride Speicherprojekte verleihen dem Markt zusätzlichen Schwung und diversifizieren die Technologiebasis. Netzaufrüstungen, der Ausbau von Verbindungsleitungen und wachsende unternehmensweite Stromabnahmeverträge (PPAs) erweitern die Investitionsmöglichkeiten weiter, während Netzüberlastungen und langwierige Genehmigungsverfahren die kurzfristige Ausbaugeschwindigkeit dämpfen. Insgesamt setzt der spanische Markt für erneuerbare Energien den Kurs fort, politische Ambitionen in kommerzielle Größenordnungen umzuwandeln - in einem Tempo, das die iberischen Energieströme grundlegend verändert.

Wesentliche Erkenntnisse des Berichts

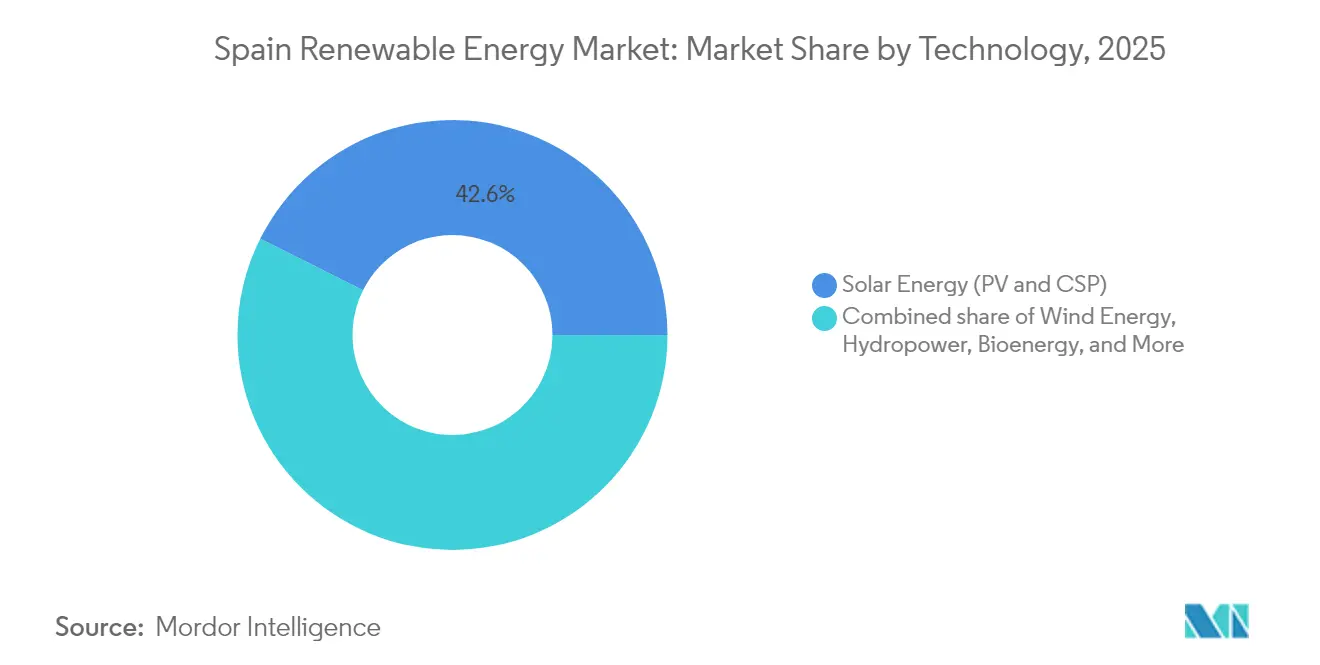

- Nach Technologie hielt Solarenergie im Jahr 2025 einen Marktanteil von 42,62 % am spanischen Markt für erneuerbare Energien und wächst mit dem schnellsten CAGR von 10,09 % bis 2031, dem höchsten Wert unter allen Erzeugungsarten.

- Nach Endverbraucher entfielen auf Versorgungsunternehmen 69,90 % der Marktgröße des spanischen Marktes für erneuerbare Energien im Jahr 2025, während das Gewerbe- und Industriesegment bis 2031 den höchsten CAGR von 12,21 % verzeichnen soll.

- Iberdrola, Acciona Energía, Endesa, Naturgy und EDPR kontrollierten 2024 gemeinsam rund 55 % der installierten Kapazität und bestätigten damit eine mäßig konzentrierte Marktstruktur.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des spanischen Marktes für erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Sinkende Stromgestehungskosten (LCOE) von Solarenergie (Photovoltaik) | +1.8% | Andalusien, Extremadura, Kastilien-La Mancha | Kurzfristig (≤ 2 Jahre) |

| Rascher Ausbau der Onshore-Windkapazität | +1.5% | Kastilien-La Mancha, Aragonien, Galicien | Mittelfristig (2-4 Jahre) |

| EU-Paket \"Fit für 55\"und PNIEC-Ziele 2023 | +1.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Unternehmensweite Stromabnahmeverträge (PPAs) von energieintensiven Verbrauchern | +1.0% | Katalonien, Baskenland, Valencia | Mittelfristig (2-4 Jahre) |

| Initiativen zum grünen Wasserstoff-Exportzentrum | +0.9% | Andalusien, Asturien, Aragonien | Langfristig (≥ 4 Jahre) |

| Grenzüberschreitende Verbindungsleitungen mit Nachbarländern | +0.7% | Golf von Biskaya, Westliche Grenzregionen | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Sinkende Stromgestehungskosten (LCOE) von Solarenergie (Photovoltaik)

Utility-Scale-Solaranlagen erzielten im Jahr 2024 einen durchschnittlichen LCOE von 29 EUR pro MWh und unterboten damit die Stromerzeugung aus Kombikraftwerken (Gas) an jedem wichtigen Netzknoten.(1)Fraunhofer ISE, "Fortschreibung der Stromgestehungskosten 2024", ISE.FRAUNHOFER.DE Der Kostenvorteil spiegelt die breite Einführung bifazialer Module und einachsiger Nachführsysteme wider, die die Erträge um bis zu 20 % steigern, sowie den aggressiven Preiswettbewerb neuer chinesischer Anbieter im EPC-Bereich. Die Regelungen zur kollektiven Eigenversorgung haben dieselbe Wirtschaftlichkeit auf städtische Dächer übertragen, wo die Installationen im Jahr 2024 um 30 % zunahmen. Niedrigere Großhandelspreise, die durch einen beschleunigten Solarausbau erwartet werden, bedrohen die Margen thermischer Kraftwerke und beschleunigen die Stilllegung von Kohlekraftwerken; Antidumping-Untersuchungen zu asiatischen Modulimporten könnten jedoch den Abwärtstrend bei den Kosten unterbrechen. Dennoch verringert die Verlagerung von Investitionen hin zu Merchant- oder PPA-gesicherten Projekten die Abhängigkeit von staatlichen Auktionen und signalisiert ein wachsendes Vertrauen in die langfristige Wettbewerbsfähigkeit der Solarenergie.

Rascher Ausbau der Onshore-Windkapazität

Das Repowering früher Windkraftanlagen aus den 2000er Jahren mit 15-MW-Plattformen hat die Kapazitätsfaktoren um rund 40 % erhöht und gleichzeitig Flächennutzungskonflikte in gesättigten Regionen entschärft.(2)Vestas Wind Systems, "V236-15 MW Plattform-Übersicht", VESTAS.COM Entwickler sichern sich Fremdkapital zu unter 4 % durch langfristige Stromabnahmeverträge (PPAs) mit Rechenzentren und Stahlunternehmen als Abnehmer, wodurch das Mengenrisiko auf nachgelagerte Akteure verlagert wird. Dennoch drängen knappe Greenfield-Flächen und Vogelschutzgebiete die Aktivitäten hin zu schwimmenden Offshore-Pilotprojekten vor Galicien und den Kanarischen Inseln, wo die Inbetriebnahme von 3 GW gegen Ende des Jahrzehnts geplant ist. Vereinfachte Umweltprüfungen bleiben unerlässlich, wenn Spanien durchschnittlich 5 GW netto an Windkraftkapazität pro Jahr hinzufügen und sein Ziel von 62 GW bis 2030 erreichen soll.

EU-Paket \"Fit für 55\"und PNIEC-Ziele 2023

Spaniens Verpflichtung, bis 2030 81 % des Stroms aus erneuerbaren Energien zu erzeugen, erfordert 50 GW an zusätzlicher Kapazität, gestützt durch den Netzausbauplan von Red Eléctrica de España in Höhe von 6,9 Mrd. EUR.(3)Red Eléctrica de España, "Elektrizitätssystembericht 2025", REE.ES Compliance-Überprüfungen und mögliche Sanktionen nach EU-Recht verstärken den Handlungsdruck. Verlängerte Bewertungszeiträume von 12 auf 18 Monate verlangsamten jedoch 3,8 GW der für 2024 geplanten Projekte und verdeutlichen die Spannung zwischen politischen Ambitionen und den Realitäten lokaler Genehmigungsverfahren. Kohlenstoffgrenzausgleichsregeln, die ab 2026 gelten, könnten Lieferketten zugunsten heimischer Ausrüstung umgestalten, erschweren jedoch die Beschaffung für Entwickler, die auf asiatische Windkraftanlagen angewiesen sind.

Unternehmensweite Stromabnahmeverträge (PPAs) von energieintensiven Industrien

Spanien führte die europäische PPA-Rangliste zum fünften Mal an und schloss 2023 Verträge über 4,67 GW zu einem Durchschnittspreis von 38,5 EUR pro MWh ab - einem Abschlag von 15 % gegenüber dem Spotmarkt-Referenzpreis. Virtuelle Strukturen dominieren und ermöglichen es Käufern in überlasteten Lastbereichen, sich abzusichern, ohne eine direkte Netzverbindung zu benötigen. Ein Regierungsvorschlag zur Begrenzung der Laufzeiten auf 10 Jahre blockierte mehrere Gigawatt-Transaktionen, da Projektfinanciers in der Regel eine Planungssicherheit von 15 Jahren benötigen. Einige Industrieunternehmen haben begonnen, Eigenkapital in Erzeugungsanlagen zu investieren, um Margen zu internalisieren und Scope-2-Ziele zu erfüllen, was die Grenze zwischen Endverbrauchern und Erzeugern zunehmend verwischt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Netzüberlastung und Abregelungsrisiko | -0.8% | Andalusien, Extremadura, Kastilien-La Mancha | Kurzfristig (≤ 2 Jahre) |

| Langwierige Umwelt- und Genehmigungsvorlaufzeiten | -0.6% | Landesweit, insbesondere in Schutzgebieten | Mittelfristig (2-4 Jahre) |

| Volatilität der Ausgleichsmarkterlöse nach 2025 | -0.4% | National | Kurzfristig (≤ 2 Jahre) |

| Unsicherheit bei der Versorgung mit Lithium in Batteriequalität | -0.3% | Landesweit | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Netzüberlastung und Abregelungsrisiko

Abregelungsereignisse verdreifachten sich im Jahresvergleich 2023 und zwangen 2024 während der Mittagsspitzen 1,2 GW an Solar- und Windkapazität vom Netz, wodurch Einnahmen in Höhe von 180 Mio. EUR entfielen. Der Ausbauplan von REE umfasst 2.500 Kilometer neue Leitungen und 15 Umspannwerke; die Grundstücksbeschaffung hinkt jedoch dem Kapazitätszubau hinterher, was zu Engpässen bis 2027 führt. Gemeinsam errichtete Batterieprojekte kompensieren zum Teil den entgangenen Ertrag; Wirkungsgrade im Rundlaufbetrieb und Kostenhürden begrenzen jedoch ihre Verbreitung. Ein Pilotbetriebsregime priorisiert nun hybride Anlagen, was auf eine schwierigere Wirtschaftlichkeit für eigenständige Solaranlagen hindeutet.

Langwierige Umwelt- und Genehmigungsvorlaufzeiten

Umweltverträglichkeitsprüfungen wurden 2024 auf 18 Monate verlängert, bedingt durch strengere Regeln für den Schutz von Vögeln und Landschaften. Eine Auktion aus dem Jahr 2023 war zu 33 % unterzeichnet, und viele Zuschläge aus dem Jahr 2021 warten noch auf die endgültige Genehmigung, was das Vertrauen der Investoren belastet. Im Jahr 2024 gestartete digitale One-Stop-Plattformen zielen darauf ab, Prüfungen zu vereinfachen; jedoch bremsen fragmentierte Behördenstrukturen und lokale Moratorien den Schwung, insbesondere für , deren erste Auktion auf 2025 verschoben wurde.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solare Dominanz verändert den Erzeugungsmix

Solarenergie machte 2025 42,62 % der installierten Kapazität aus und bestätigte damit ihre Führungsposition innerhalb des spanischen Marktes für erneuerbare Energien. Utility-Scale-Projekte in Andalusien und Extremadura, wo die Sonneneinstrahlung 2.000 kWh/m² übersteigt, stützen den CAGR-Ausblick des Segments von 10,09 % bis 2031. Die Marktgröße des spanischen Marktes für erneuerbare Energien im Bereich Solar soll bis Ende des Jahrzehnts um rund 35 GW zulegen und spiegelt damit den niedrigsten LCOE unter den konkurrierenden Energieträgern wider. Windenergie folgt als zweitgrößte Säule; Onshore-Parks in Kastilien-La Mancha und Aragonien erzielen Kapazitätsfaktoren von 28-32 %, während ein schwimmendes Portfolio von 3 GW vor Galicien und den Kanarischen Inseln auf die endgültige Genehmigung wartet. Wasserkraft stellt 20 GW bereit, wobei 5,3 GW Pumpspeicherkraftwerke als Flexibilitätsrückgrat dienen, jedoch anfällig für dürrebedingte Abflussschwankungen sind.

Die Kostenwettbewerbsfähigkeit lenkt die Investorenpräferenz auf Solar- und Windenergie, doch technologische Diversifizierung bleibt unerlässlich. Konzentrierende Solarkraft (CSP)-Anlagen bieten Wärmespeicherung und verlängern den Einsatz in Abendspitzen, um eine Preiskannibalisierung abzumildern. Bioenergie, Geothermie und Meeresenergie tragen zusammen weniger als 2 GW bei, hauptsächlich aufgrund begrenzter Rohstoffverfügbarkeit, Ressourcenqualität und des frühen Entwicklungsstands der Technologiebereitschaft. Dennoch signalisieren Erweiterungen von Pumpspeicherkraftwerken und Batterie-Hybridanlagen einen Trend hin zu integrierten Ressourcenportfolios, die Volatilität ausgleichen und die Systemzuverlässigkeit stärken.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucher: Versorgungsunternehmen führend, während das Gewerbe- und Industriesegment sich beschleunigt

Versorgungsunternehmen hielten 2025 einen Marktanteil von 69,90 % am spanischen Markt für erneuerbare Energien, eine Position, die durch Skaleneffekte, investmentgrade-taugliche Bilanzen und Zugang zu günstigen Fremdfinanzierungen gestützt wird. Die dem Bereich Versorgungsunternehmen zuzuschreibende Marktgröße des spanischen Marktes für erneuerbare Energien soll von 73,57 GW im Jahr 2025 auf 107,25 GW bis 2031 steigen und damit den systemweiten Kapazitätszubau widerspiegeln. Das Gewerbe- und Industriesegment verzeichnet einen CAGR von 12,21 %, begünstigt durch Dachsolar- und standortgebundene Windkraftanlagen, die die Bestimmungen des Königlichen Erlasses 244/2019 nutzen, die den Amortisationszeitraum auf 5-7 Jahre verkürzen.

Industrielle Stromkäufer sichern sich PPAs zu 38-40 EUR pro MWh - weit unter den durchschnittlichen Spotmarktpreisen -, um Kostensicherheit zu gewährleisten. Rechenzentrumsbetreiber konzentrieren sich in der Nähe von Zentren für erneuerbare Energien, um Erzeugung, Speicherung und Rechenlast zu integrieren und treiben Investitionen in Mikronetzwerke an. Der Anteil der Privathaushalte stieg 2024 um 30 %, getrieben durch Steuergutschriften und vereinfachte Nettomessung, obwohl sein absoluter Anteil bescheiden bleibt. Insgesamt deutet die Diversifizierung der Endverbraucher auf eine schrittweise Dezentralisierung der spanischen Architektur für erneuerbare Energien hin, wobei Versorgungsunternehmen weiterhin die Massenkapazität steuern, während Gewerbe- und Industrieabnehmer (G&I) inkrementelle, margenstarke Nischen besetzen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Andalusien beherbergt rund 15 GW Solar- und 5 GW Windkapazität, was etwa 19,65 % der nationalen Kapazität für erneuerbare Energien ausmacht, und soll bis 2031 jährlich um 8,12 % wachsen. Hohe Sonneneinstrahlung, verfügbare Landflächen und das Andalusische Wasserstofftal ziehen erhebliches Kapital an, verschärfen aber auch die Abregelung und machen priorisierte Netzverstärkungen erforderlich. Kastilien-La Mancha und Extremadura repräsentieren gemeinsam 40 % der Entwicklungspipeline; Extremaduras gemeinsam errichtetes 200-MW-Batterieprojekt veranschaulicht ein Modell zur Minderung von Volatilität bei gleichzeitiger Erschließung von Systemdienstleistungen.

Aragoniéns Onshore-Windpark navigiert eine Sättigung der Standorte, was Repowering zum primären Wachstumshebel macht, während Galicien überlegene Windgeschwindigkeiten und Hafeninfrastruktur nutzt, um Spaniens schwimmende Offshore-Ambitionen voranzutreiben. Katalonien und das Baskenland führen bei der dezentralen Stromerzeugung, unterstützt durch regionale Subventionen, die bis zu 35 % der Dachsolarkosten decken, sowie durch eine hohe Industriedichte, die Eigenversorgungsverträge (PPAs) begünstigt.

Die Kanarischen Inseln, die bis 2030 einen Anteil von 70 % erneuerbaren Stroms anstreben (gegenüber 18 % im Jahr 2024), erproben hybride Mikronetzwerke, die Wind, Solar und Speicher kombinieren, um Dieselimporte zu ersetzen. Regionale Unterschiede in den Genehmigungsverfahren und der Infrastruktur schaffen eine zweigeteilte Landschaft: Sonnenreiche südliche Provinzen ziehen Utility-Scale-Kapital an, während industrialisierte oder Inselregionen kleinere, flexible Anlagen priorisieren, die Netzbottlenecks umgehen.

Wettbewerbslandschaft

Die fünf größten Betreiber - Iberdrola, Acciona Energía, Endesa, Naturgy und EDPR - kontrollierten 2024 rund 55 % des spanischen Marktanteils für erneuerbare Energien, was auf eine moderate Konzentration hindeutet.(4)Iberdrola, "Strategieplan Spanien 2024-2026", IBERDROLA.COM Etablierte Unternehmen nutzen die vertikale Integration über Erzeugung, Speicherung und Einzelhandel hinaus und sichern sich Finanzierungskosten unter 3,5 %, die große, technologisch diversifizierte Portfolios unterstützen. Mittelgroße Herausforderer wie Grenergy, Capital Energy und Solaria wachsen durch agile Greenfield-Entwicklung und Unternehmens-PPAs, die eine Vermittlung durch Versorgungsunternehmen umgehen, und verringern so die Dominanz der etablierten Akteure.

Strategisch gesehen expandieren etablierte Unternehmen in die Bereiche Speicherung und Wasserstoff, um aufkommende Wertschöpfungspotenziale zu erschließen. Iberdrola hat zwischen 2024 und 2026 5 Mrd. EUR für 2,5 GW neue Kapazität sowie 500 MW Speicher eingeplant. Grenergy hat mit TotalEnergies eine Partnerschaft zur gemeinsamen Entwicklung von 1 GW Solar- und 200 MW Batteriespeicher geschlossen, was einen partnerschaftsbasierten Ansatz zur Skalierung exemplifiziert. Schwimmende Offshore-Windenergie bleibt weitgehend unbestritten und bietet Spielraum für neue Konsortien.

Die technologische Differenzierung nimmt zu, da Siemens Gamesa 14-MW-Offshore-Turbinen erprobt, die 40 % höhere Kapazitätsfaktoren erzielen, und Acciona Eisen-Luft-Batterien für Langzeitspeicher testet. Finanzsponsoren erwerben risikoreduzierte Anlagen; Blackstone und Macquarie haben 2024 2,3 GW betrieblicher Solaranlagen übernommen, was eine Verschiebung hin zu Infrastrukturfondsbesitz signalisiert. ESG-Offenlegungsanforderungen im Rahmen der EU-Taxonomie begünstigen börsennotierte Unternehmen und vergrößern potenziell die Kapitalkostenlücke gegenüber privaten Entwicklern.

Branchenführer der erneuerbaren Energien in Spanien

Iberdrola SA

Siemens Gamesa Renewable Energy SA

Acciona SA

Red Electrica Corporacion SA

Cobra Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Spanien vergibt 1,223 Mrd. EUR an sieben Wasserstofftal-Projekte und fügt damit 2.292,8 MW Elektrolysekapazität hinzu und mobilisiert Investitionen in Höhe von 5,821 Mrd. EUR.

- Mai 2025: PLOCAN beginnt mit dem Bau der ersten Offshore-Anlage für erneuerbaren Wasserstoff auf den Kanarischen Inseln im Rahmen des H2VERDE-Projekts mit einer Jahresproduktion von 15.000 kg.

- April 2025: Enagás startet eine öffentliche Konsultation für ein 2.600 km langes Wasserstoff-Pipelinenetz, das 13 Regionen umspannt und durch 75 Mio. EUR EU-Mittel unterstützt wird.

- März 2025: Masdar erweitert seine Partnerschaft mit Endesa durch eine Akquisition von Vermögenswerten im Wert von 368 Mio. EUR, während Amazon Stromabnahmeverträge (PPAs) über 870 MW abschließt, was das starke unternehmerische Engagement unterstreicht.

Berichtsumfang des spanischen Marktes für erneuerbare Energien

Der Bericht zum spanischen Markt für erneuerbare Energien umfasst:

| Solarenergie (Photovoltaik und konzentrierende Solarkraft) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierende Solarkraft) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein-, Groß- und Pumpspeicherkraftwerke) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der spanische Markt für erneuerbare Energien im Jahr 2026 und wohin entwickelt er sich bis 2031?

Die installierte Kapazität erreichte 2026 112,39 GW und soll bis 2031 auf 155,96 GW ansteigen, was einem CAGR von 6,78 % entspricht.

Welche Technologie wächst am schnellsten im spanischen Stromerzeugungsmix aus sauberer Energie?

Solarenergie (Photovoltaik) führt mit einem CAGR von 10,09 % und hält bereits 42,62 % der im Jahr 2025 installierten Kapazität.

Welche Rolle spielen unternehmensweite Stromabnahmeverträge (PPAs) bei der Finanzierung neuer Projekte?

Spanien unterzeichnete 2023 Stromabnahmeverträge (PPAs) über 4,67 GW, wodurch Entwickler Fremdkapital zu unter 4 % sichern und Einnahmen durch langfristige Vereinbarungen absichern konnten.

Wie wird die knotenbasierte Preisgestaltung Merchant-Projekte für erneuerbare Energien nach 2025 beeinflussen?

Knotenbasierte Grenzpreisgestaltung wird Anlagen in überlasteten Knoten Preisnachlässen von bis zu 30 % aussetzen, wodurch langfristige Stromabnahmeverträge (PPAs) oder Differenzkontrakte (CfDs) für die Finanzierbarkeit unerlässlich werden.

Wo sind die wichtigsten geografischen Schwerpunkte für neue Kapazitäten?

Andalusien, Extremadura und Kastilien-La Mancha dominieren den Utility-Scale-Solarmarkt, während Galicien der Mittelpunkt für schwimmende Offshore-Windenergie ist.

Wer sind die Marktführer und wie konzentriert ist die Marktstruktur?

Iberdrola, Acciona Energía, Endesa, Naturgy und EDPR halten rund 55 % der Kapazität, was zu einem moderaten Konzentrationsgrad von 6 führt.

Seite zuletzt aktualisiert am: