Größe und Marktanteil des mexikanischen Strommarktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

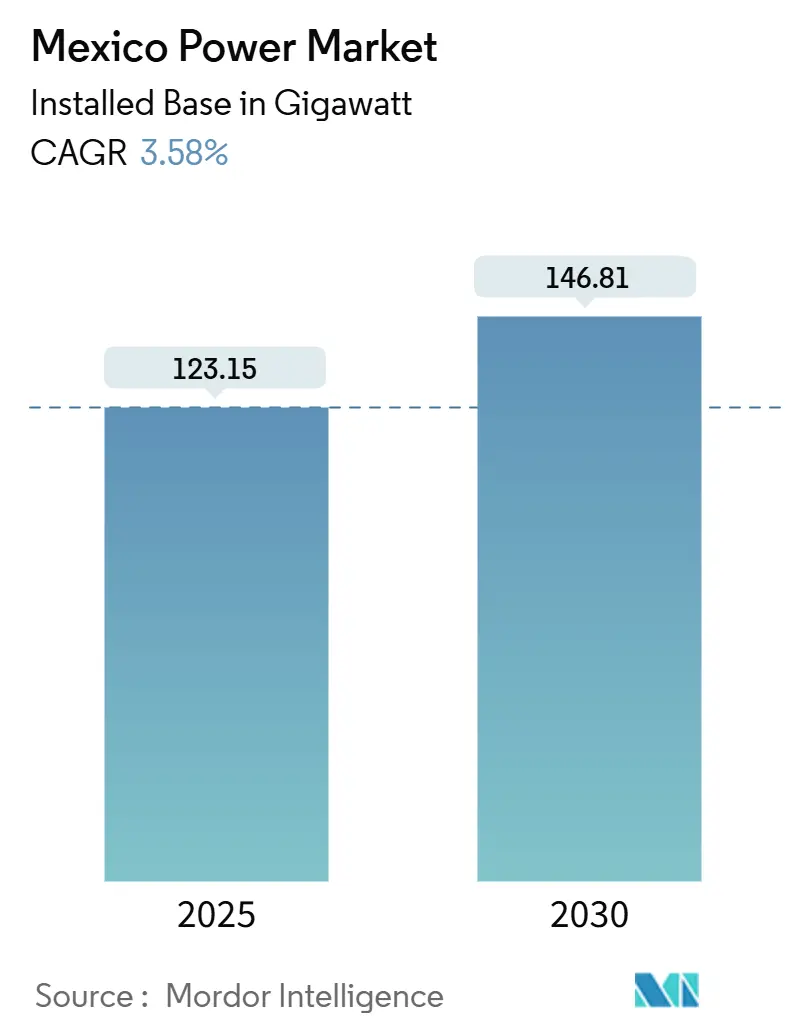

| Marktvolumen (2025) | 123.15 Gigawatt |

| Marktvolumen (2030) | 146.81 Gigawatt |

| Wachstumsrate (2025 - 2030) | 3.58% CAGR |

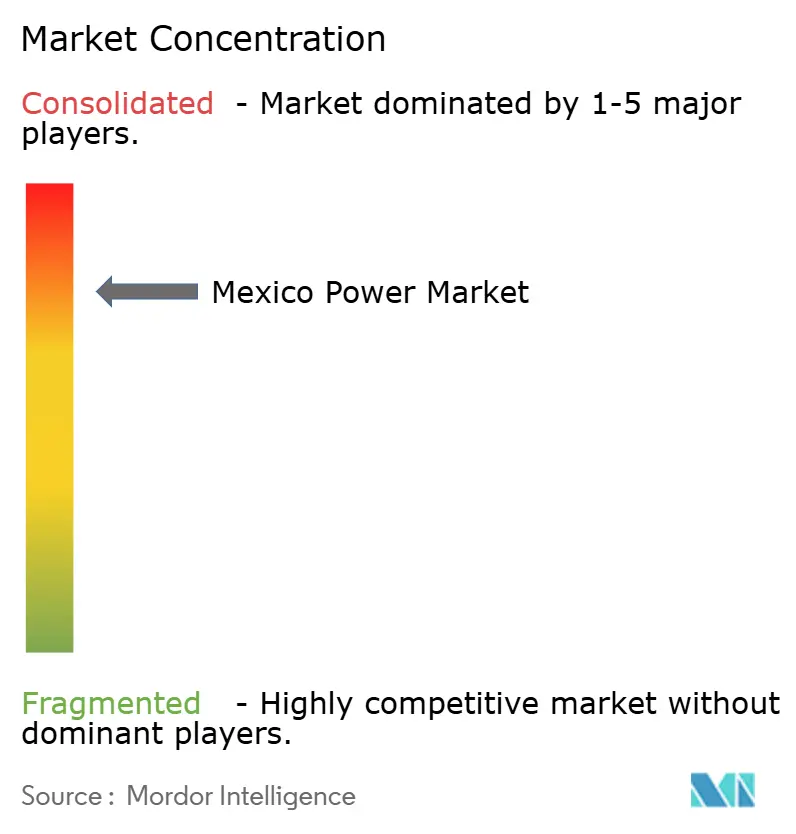

| Marktkonzentration | Hoch |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Strommarktes durch ���ϲ�����

Die Größe des mexikanischen Strommarktes in Bezug auf die installierte Basis wird voraussichtlich von 123,15 Gigawatt im Jahr 2025 auf 146,81 Gigawatt bis 2030 wachsen, bei einer CAGR von 3,58 % während des Prognosezeitraums (2025–2030).

Anhaltende Nearshoring-Zuflüsse, der Investitionsplan der Sheinbaum-Regierung in Höhe von 23,4 Milliarden USD und das Versprechen eines Kapazitätszubaus von 27 GW positionieren den mexikanischen Strommarkt als die kritischste Wachstumsplattform der Region. Erdgasbefeuerte Kraftwerke sichern weiterhin die Grundlastzuverlässigkeit, dennoch lenkt ein bis 2030 verlängertes Ziel von 35 % sauberer Energie Kapital in Solar- und Windparks, die bereits eine Kapazität von über 10,6 GW überschreiten. Hochspannungs-Übertragungsaufrüstungen, grenzüberschreitende Verbindungen mit ERCOT und WECC sowie die Finanzierung durch grüne Anleihen beschleunigen die Netzmodernisierung, während Industrieverbraucher zunehmend dezentrale Versorgung beschaffen, um das Zuverlässigkeitsrisiko abzusichern. Allerdings schaffen politische Verschiebungen, die der Comisión Federal de Electricidad (CFE) mindestens 54 % der Erzeugungskontrolle einräumen, sowie die Auflösung unabhängiger Regulierungsbehörden ein stärker zentralisiertes Governance-Modell, das Fragen zur Transparenz des Genehmigungsverfahrens aufwirft.[1]Comisión Federal de Electricidad, "Jahresbericht 2025," cfe.mx

Wichtigste Erkenntnisse des Berichts

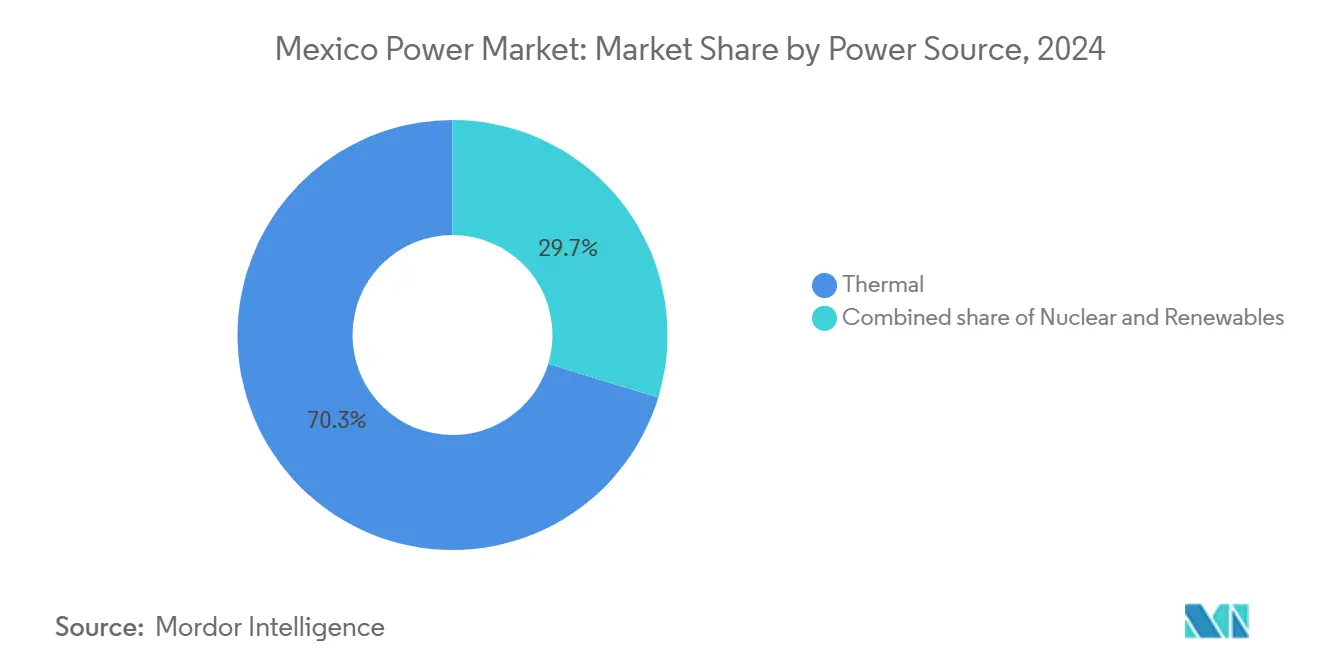

- Nach Energiequelle hielten Thermokraftwerke im Jahr 2024 einen Marktanteil von 70,3 % am mexikanischen Strommarkt; erneuerbare Energien werden voraussichtlich bis 2030 mit einer CAGR von 10,3 % wachsen.

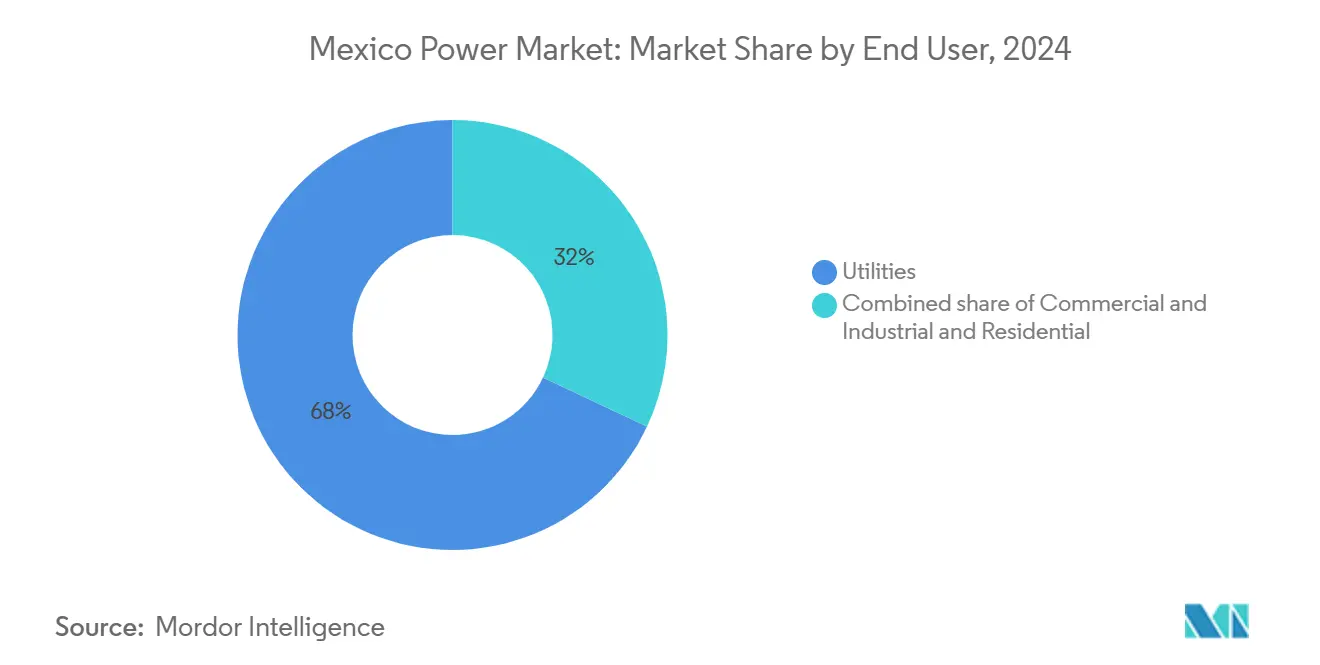

- Nach Endverbraucher entfielen im Jahr 2024 68 % der Marktgröße des mexikanischen Strommarktes auf Industrieanlagen, während Gewerbe und Dienstleistungen die stärkste Zunahme mit einer CAGR von 7,5 % verzeichneten.

- CFE, Iberdrola, Enel, Acciona und Sempra Infrastructure kontrollieren gemeinsam einen bedeutenden Anteil der installierten Erzeugungskapazität, was auf einen mäßig konzentrierten Markt hindeutet.

Trends und Erkenntnisse des mexikanischen Strommarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Nearshoring-bedingtes industrielles Lastwachstum | +1.8% | Nördliche Grenzstaaten, Bajío-Region | Mittelfristig (2–4 Jahre) |

| Ziel von 35 % erneuerbaren Energien bis 2024, verlängert bis 2030 | +1.2% | National, konzentriert in den nördlichen Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Anstieg von Solarparks in Versorgergröße und dezentralen PV-Stromlieferverträgen | +0.9% | Nordmexiko, Sonora, Chihuahua | Mittelfristig (2–4 Jahre) |

| Grenzüberschreitendes Exportpotenzial nach ERCOT & WECC | +0.6% | Grenzregionen, Baja California, Tamaulipas | Langfristig (≥ 4 Jahre) |

| Rechenzentren und KI-Rechencluster (Pipeline ≥ 500 MW) | +0.4% | Mexiko-Stadt, Guadalajara, Monterrey | Kurzfristig (≤ 2 Jahre) |

| Netzmodernisierungs- fonds über grüne Anleihen (2025–2028) | +0.3% | Nationales Übertragungsnetz | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Nearshoring-bedingtes industrielles Lastwachstum

Die rasche Verlagerung der Produktion aus Asien wird voraussichtlich die Stromnachfrage bis 2030 um 30 % steigern, angetrieben durch USMCA-Zollvorteile und die Nähe zu US-amerikanischen Verbrauchermärkten. Nuevo León, Guanajuato und Chihuahua verzeichnen die stärksten Lastanstiege und veranlassen Unternehmen, dedizierte Erzeugungsanlagen zu erwerben, um die Versorgungskontinuität zu sichern. Industriestromtarife bleiben im Vergleich zu Texas wettbewerbsfähig, was die Investitionsdynamik trotz höherer Kapazitätsreservegebühren aufrechterhält. Die Pipeline von CFE mit 15 neuen Kombi-Kraftwerken (GuD) wird 10,1 GW hinzufügen, um die Nearshoring-Nachfrage zu decken, was einem inkrementellen Gasverbrauch von 810 MMcf/d entspricht. Netzplaner warnen jedoch, dass die Verteilnetz-Backbone-Infrastruktur einer parallelen Verstärkung bedarf, um regionale Engpässe zu verhindern.

35 % Ziel für erneuerbare Energien bis 2024, verlängert bis 2030

Das bundesstaatliche Ziel für saubere Energie wurde pragmatisch von 2024 auf 2030 verschoben, was Entwicklern einen längeren Zeitraum bietet, um Finanzierungs- und Netzanschlussmeilensteine zu erreichen. Solaranlagen erreichten im Jahr 2024 eine Kapazität von 10,67 GW und werden voraussichtlich bis 2030 27 GW überschreiten, was einem jährlichen Anstieg von 14,5 % entspricht und Mexiko unter den führenden Solarwachstumsmärkten Lateinamerikas hält. Windzubau, angeführt durch Sempra Infrastructures 320-MW-Projekt Cimarron, stärkt die Dekarbonisierung des mexikanischen Strommarktes und erhöht gleichzeitig den Exportspielraum in die Netze von Kalifornien und Arizona.[2]Sempra Infrastructure, "Überblick über das Windprojekt Cimarron," semprainfrastructure.com Das Plan México-Rahmenwerk weist 6,4 GW neuer erneuerbarer Energien unter der öffentlich-privaten Aufteilung von 54–46 % zu und bestätigt die zentrale Rolle des staatlichen Versorgungsunternehmens als Abnehmer.

Anstieg von Solarparks in Versorgergröße und dezentralen PV-Stromlieferverträgen

Die Nachfrage von Unternehmen nach rückverfolgbarem, sauberem Strom beschleunigt den Abschluss von Multi-Gigawatt-Stromlieferverträgen (PPAs), wobei Industriegruppen 15- bis 20-jährige Solar-Abnahmeverträge abschließen, um sich gegen Tarifvolatilität abzusichern. Die dezentrale Stromerzeugung überschritt im Jahr 2024 2.015 MW, unterstützt durch vereinfachte Netzanschlussregeln, die jetzt weniger als 30 Tage für Systeme unter 500 kW erfordern. Langzeitspeicher-Pilotprojekte entstehen neben Photovoltaikanlagen, um die Anforderungen der Netzcode 2.0-Stromqualitätsschwellenwerte zu erfüllen. Internationale Lieferanten wie Sungrow arbeiten mit lokalen Entwicklern zusammen, um Wechselrichter, Speicher und digitale Überwachung zu bündeln, wodurch die Stromgestehungskosten (LCOE) gesenkt und die Wettbewerbsfähigkeit des mexikanischen Strommarktes verbessert werden.

Grenzüberschreitendes Exportpotenzial nach ERCOT und WECC

Bestehende Verbindungen mit dem California ISO und ERCOT handeln derzeit marginale Volumina, dennoch deuten Überschussprognosen für Solar- und Windenergie auf bis zu 4 TWh jährliche Exporte bis 2030 hin. Sempras Hochspannungskorridor, der Baja California mit San Diego verbindet, zeigt beispielhaft, wie Handelsprojekte von der Produktion während der Spitzenpreiszeiten in Kalifornien profitieren können. Die koordinierte Planung zwischen CENACE und US-amerikanischen Systembetreibern harmonisiert Reserveteilungsprotokolle, obwohl eine echte Skalierung von inkrementellen 400-kV-Verbindungen durch Sonora und Tamaulipas abhängt. Das Exportfenster schafft auch Arbitragemöglichkeiten, die einen hybriden Einsatz von Gas und erneuerbaren Energien fördern und die Variabilität ausgleichen.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungs- zeitraum |

|---|---|---|---|

| Politische Verschiebungen, die private Genehmigungen einschränken | -1.1% | National, betrifft unabhängige Stromproduzenten | Kurzfristig (≤ 2 Jahre) |

| Netzüberlastung und Abregelung erneuerbarer Energien | -0.8% | Nördliche Bundesstaaten, erneuerbare-energiereiche Regionen | Mittelfristig (2–4 Jahre) |

| Wasserknappheits- beschränkungen für Thermal- und Wasserkraftwerke | -0.6% | Zentral- und Nordmexiko | Langfristig (≥ 4 Jahre) |

| Lücken in der Cybersicherheit und KI-Regulierung für intelligente Stromnetze | -0.3% | Städtische Zentren, kritische Infrastruktur | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Politische Verschiebungen, die private Genehmigungen einschränken

Die im März 2025 verabschiedete Verfassungsreform löste die autonome Energieregulierungskommission auf und übertrug die Aufsicht auf die Nationale Energiekommission innerhalb des Energieministeriums. Der neue Rahmen schreibt vor, dass CFE eine Mehrheitsbeteiligung an der Stromerzeugung hält, was die private Beteiligung effektiv auf 46 % begrenzt und neue Anlagen einer verstärkten Prüfung sozialer Auswirkungen unterwirft. Internationale Entwickler berichten, dass sich die Genehmigungsfristen verdoppeln, während Banken höhere Risikoprämien anwenden, was die gewichteten durchschnittlichen Kapitalkosten (WACC) um bis zu 200 Basispunkte erhöht. Industrielle Abnehmer mit unterzeichneten Stromlieferverträgen sind mit Unsicherheiten über die Einspeisepriorität konfrontiert, was einige dazu veranlasst, Tarife neu zu verhandeln oder den Bau zu verzögern.

Netzüberlastung und Abregelung erneuerbarer Energien

Wind- und Solarparks in Sonora, Chihuahua und Tamaulipas sind in saisonalen Spitzenzeiten routinemäßig Abregelungsraten von mehr als 8 % ihrer potenziellen Erzeugung ausgesetzt, was die Verzögerung zwischen dem Ausbau der Erzeugung und der Verstärkung der Übertragungsleitungen widerspiegelt. Die Aussetzung von Notfallwarnungen durch CENACE erschwert die Transparenz bei Echtzeit-Engpässen und veranlasst Entwickler, Projekte überzudimensionieren oder Speicher zuzuordnen, um die Lieferfähigkeit zu sichern. CFEs 7,5-Milliarden-USD-Ausbauprogramm sieht 4.038 km neue 400-kV-Leitungen vor; die phasenweise Inbetriebnahme erstreckt sich jedoch über fünf Jahre und verlängert die Engpässe. Die begrenzte Exportkapazität verstärkt die lokale Überlastung weiter und veranlasst Kapital, in Regionen mit freier thermischer Netzaufnahmekapazität zu wandern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Energiequelle: Dominanz der Thermoerzeugung inmitten der Beschleunigung erneuerbarer Energien

Erneuerbare Energien sind das am schnellsten wachsende Segment des mexikanischen Strommarktes mit einer CAGR von 10,3 % bis 2030. Photovoltaik umfasst bereits 10,67 GW und wird voraussichtlich bis 2030 27 GW überschreiten, womit Mexiko unter den dynamischsten Solarmärkten Lateinamerikas bleibt. Windkraftzubau ist ebenfalls im Steigen begriffen, angeführt durch Sempra Infrastructures 320-MW-Windpark Cimarron, der durch einen 20-jährigen Stromliefervertrag (PPA) gesichert ist und tiefes Marktvertrauen signalisiert. Plan México reserviert mehr als 6.400 MW neuer sauberer Kapazität unter einer öffentlich-privaten Aufteilung von 54–46 %, die CFE nach wie vor die strategische Kontrolle gewährt. Das Wachstum der Wasserkraft ist durch Wasserstress begrenzt, doch Geothermiekraftwerke liefern eine stabile Grundlast, und Biomasse-zu-Energie-Projekte in landwirtschaftlichen Regionen erweitern den Stromzugang für unterversorgte Gemeinden.

Thermische Quellen hielten im Jahr 2024 einen Marktanteil von 70,3 % am mexikanischen Strommarkt und unterstreichen die anhaltende Abhängigkeit von der Erdgasinfrastruktur für die Netzstabilität. Pipelineimporte aus den Vereinigten Staaten lagen im Dezember 2024 im Durchschnitt bei 6,4 Mrd. Kubikfuß pro Tag (Bcf/d), und der Plan der Regierung für 15 neue Kombi-Kraftwerke (GuD) wird bis 2030 10,1 GW hinzufügen. Öl- und dieselbefeuerte Anlagen bleiben in abgelegenen Gebieten und bei Extremwetterereignissen unverzichtbar, während die Kernkraftleistung konstant bleibt, da die aktuelle Politik erneuerbare Energien und Gasflexibilität bevorzugt. Die Kohlekapazität sinkt, und aufkommende Technologien – beispielhaft durch Wärtsiläs Einführung einer 100 % wasserstofffähigen Motorenanlage – bieten langfristige Dekarbonisierungsoptionen.

Nach Endverbraucher: Industriesektor treibt gewerbliches Wachstum an

Versorgungsunternehmen hielten im Jahr 2024 einen Marktanteil von 68 % am mexikanischen Strommarkt und unterstreichen die Rolle der Comisión Federal de Electricidad (CFE) als wichtigster Abnehmer und Erzeuger in einem Rahmen, der 54 % der nationalen Kapazität für den Staat reserviert. Die Dominanz des Segments stützt sich auf langfristige Stromabnahmeverträge mit unabhängigen Stromproduzenten, Großhandelsspot-Transaktionen und aufkommende grenzüberschreitende Verkäufe zur Optimierung des regionalen Einsatzes. Gleichzeitig wächst die kombinierte gewerbliche und industrielle Kundenbasis mit einer CAGR von 7,5 % bis 2030, gestützt durch Nearshoring-Kapitalzuflüsse und Hyperscale-Rechenzentrum-Pipelines, die eine rund um die Uhr verfügbare, hochqualitative Stromversorgung fordern. Automobilmontagewerke, Elektronikhersteller und Chemiekomplexe kaufen oder bauen zunehmend eigene Kraftwerke, um das Zuverlässigkeitsrisiko abzusichern. Der Rollout von 190 dezentralen Erzeugungsanlagen von Grupo Bachoco in 19 Bundesstaaten veranschaulicht diese Verschiebung hin zur Eigenversorgung in Mexiko.

Gewerbliche Dienstleister, von Einkaufszentren bis zu Hotelketten, installieren Dach-Photovoltaikanlagen und Energieeffizienz-Nachrüstungen, um steigende Tarife zu mildern, und erhöhen die dezentrale Erzeugungskapazität auf 2.015 MW, wodurch die Marktgröße des mexikanischen Strommarktes für dezentrale Anlagen (hinter dem Zähler) zunimmt. Telekommunikationsaufrüstungen, die 5G und landesweite Glasfaser-Backhaul-Infrastruktur ermöglichen, erhöhen die Stromintensität, während Stahlwerke und Aluminiumhütten Mexikos gasgekoppelten Preisvorteil für exportorientierte Produktion nutzen. Die Nachfrage privater Haushalte steigt stetig durch den Kundenstamm von CFE mit 48,8 Millionen Zählern, was einer Bevölkerungsabdeckung von 99,6 % entspricht, und profitiert von Nettomessungsanreizen, die die Amortisationszeiten für Dach-Photovoltaikanlagen verkürzen. Öffentliche Nutzer umfassen Regierungsbüros, Straßenbeleuchtung und Flaggschiff-Elektrifizierungsprojekte wie den Maya-Zug, ein Projekt im Wert von 6,59 Milliarden MXN, das voraussichtlich 2.100 direkte Arbeitsplätze schaffen und die regionale Last steigern wird. Der sich entwickelnde politische Mix lenkt daher privates Kapital in Gemeinschaftsunternehmen und langfristige Verträge, die kommerzielle Möglichkeiten mit der strategischen Aufsicht des Versorgungsunternehmens in Einklang bringen, und stärkt CFEs zentrale Position, während er das kohlenstoffarme Wachstum über alle Endverbraucherklassen hinweg beschleunigt.

Geografische Analyse

Die nördlichen Grenzstaaten Sonora, Chihuahua, Tamaulipas und Baja California vereinen den Löwenanteil des Ausbaus erneuerbarer Energien und industrieller Anlagen aufgrund hervorragender Sonneneinstrahlung, beständiger Winde und direkter Verbindungen zu Arizona, Texas und Kalifornien. Diese Bundesstaaten machen 58 % des inkrementellen Kapazitätszubaus im Jahr 2024 aus und werden voraussichtlich eine CAGR von 6,3 % bis 2030 aufrechterhalten. Sonora beherbergt Iberdrolas 137-MW-Photovoltaikpark Hermosillo, der jährlich 175 GWh erzeugt, während Baja California Sempras Hochspannungskorridor für Export-Arbitrage nutzt.[3]IBERDROLA Corporativa, "Inbetriebnahme des Photovoltaikwerks Hermosillo," iberdrola.com

Zentralmexiko, verankert durch Mexiko-Stadt, Guadalajara und Monterrey, bleibt das wichtigste Nachfragezentrum und nimmt fast 40 % der nationalen Last auf. Das Trio beherbergt 500 MW geplanter Hyperscale-Rechenzentren, die gesicherten, kohlenstoffarmen Strom rund um die Uhr benötigen, was den Druck auf alternde Verteilnetz-Backbone-Infrastruktur erhöht. Puebla und Hidalgo planen, das 1,5-GW-Kraftwerk Tula von Schweröl auf einen kombinierten Gasturbinen-Zyklus umzurüsten, sobald die verzögerte Erdgas-Pipeline fertiggestellt ist, was Partikelemissionen reduziert und 4,5 Millionen Barrel pro Jahr Schweröl für den Export freisetzt.

Die südlichen und halbinselförmigen Regionen hinken bei der Industrialisierung hinterher, haben jedoch ehrgeizige staatliche Elektrifizierungsprojekte registriert. Die Halbinsel Yucatán profitiert von zwei CFE-Kombi-Kraftwerken (GuD) in Mérida und Valladolid, die 2,9 Millionen Nutzer gegen saisonale Stromausfälle absichern. Oaxaca behauptet seine Führungsposition in der Windenergie mit 2.360 MW aus 21 Windparks; begrenzte Übertragungskapazität in die Bajío-Region schränkt jedoch die Nutzung während nächtlicher Überschüsse ein. Ein Stromausfall im Juni 2025, der 11 Bundesstaaten verdunkelte, unterstrich die Anfälligkeit gegenüber Extremwetter und veranlasste beschleunigte Investitionen in vermaschte 400-kV-Stromkreise und Mikronetz-Pilotprojekte.

Wettbewerbslandschaft

Der mexikanische Strommarkt weist eine hohe Konzentration auf: CFE hält mehr als die Hälfte der installierten Erzeugungskapazität; Iberdrola, Enel, Acciona und Sempra Infrastructure zusammen kommen auf weitere 18 %, und die nächsten 15 Produzenten teilen sich den Rest. Multinationale Unternehmen kalibrieren ihre Strategien neu, um die 54-%-46-%-Aufteilung zu erfüllen: Iberdrola veräußert Gasanlagen im Wert von 6,2 Milliarden USD und behält 6 GW an erneuerbaren Energien, während Enel auf Handels-Photovoltaik mit langfristigen US-Dollar-Stromlieferverträgen setzt. Wärtsilä führt ein 100 % wasserstofffähiges 50-MW-Motorenkraftwerkskonzept ein und positioniert sich damit für künftige Tief-Dekarbonisierungsmandate in der mexikanischen Schwerindustrie, um seinen Marktanteil im Stromsektor zu halten.[4]Wärtsilä Corporation, "Einführung des wasserstofffähigen Motorenkraftwerks," wartsila.com

Inländische Entwickler erschließen Nischen in der dezentralen Stromerzeugung; Enlights Finanztechnologie-Gemeinschaftsunternehmen finanziert Dach-Photovoltaik-plus-Batterie-Bündel, die das zentralisierte Genehmigungsverfahren umgehen. Gerätehersteller konkurrieren um Netzcode-Konformität: Dirams 41 STATCOM-Installationen helfen der Schwerindustrie, Leistungsfaktorstandards einzuhalten, während Siemens Energy 420-kV-Vakuumschalter-Leistungsschalter für tropische Luftfeuchtebedingungen in einem Pilotprojekt erprobt.

Grenzüberschreitende Synergien intensivieren die Wettbewerbsdynamik, da US-amerikanische Gasproduzenten gemeinsam in mexikanische Kombi-Kraftwerke (GuD) investieren, um einen Absatzkanal für Permian-Basin-Moleküle zu sichern. Neueinsteiger nutzen Nearshoring-Rückenwind, um einsatzfähige Kraft-Wärme-Kopplungsanlagen in Industrieparks anzubieten, die Stromtarifrabatte unterhalb von CFEs Mittelspannungstarif gewähren. Unterdessen lädt CFEs 7,5-Milliarden-USD-Übertragungsbudget EPC-Konsortien ein, auf schlüsselfertige 400-kV-Korridore zu bieten, wobei chinesische, spanische und kanadische Unternehmen um Marktzulassungszertifizierungen wetteifern.

Marktführer der mexikanischen Strombranche

Comisión Federal de Electricidad (CFE)

Iberdrola México

Enel Green Power México

Saavi Energía (Actis)

Acciona Energía México

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Präsidentin Sheinbaum unterzeichnete ein Gesetz zur Schaffung der Nationalen Energiekommission und zur Abschaffung unabhängiger Regulierungsbehörden; CFE kündigte 2,5 Milliarden USD für fünf zuverlässigkeitsorientierte Kraftwerke an.

- Februar 2025: Der Plan zur Stärkung und Erweiterung des Nationalen Elektrischen Systems 2025–2030 skizziert 51 Projekte im Wert von 22,3 Milliarden USD zur Hinzufügung von 22,7 GW, darunter sieben Wind- und neun Photovoltaikanlagen.

- November 2024: CFE präsentierte ihre Nationale Strategie für den Elektrischen Sektor 2024–2030 und wies 12,3 Milliarden USD für die Stromerzeugung und 7,5 Milliarden USD für die Übertragung zu.

- Februar 2024: Iberdrola schloss den Verkauf von Vermögenswerten im Wert von 6,2 Milliarden USD an Mexico Infrastructure Partners ab und übertrug 8,5 GW Gaskapazität und 460 Mitarbeiter.

Berichtsumfang des mexikanischen Strommarktes

Strom wird durch verschiedene primäre Quellen erzeugt, wie Kohle, Wasserkraft, Solar, Thermalkraft usw. Im Versorgungsbereich erfolgt dies als Schritt vor der Lieferung an die Endverbraucher. Übertragung und Verteilung finden nach dem Erzeugungsprozess statt. Dabei wird der erzeugte Strom über Hochspannungsleitungen (Übertragungsleitungen) und Niederspannungsleitungen (Verteilungsleitungen) entsprechend den Anforderungen der Endverbraucher verteilt. Der Bericht über den mexikanischen Strommarkt umfasst:

| Thermisch (Kohle, Erdgas, Erdöl und Diesel) |

| Nuklear |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten und Sonstiges) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Hochspannungsübertragung (über 230 kV) |

| Zwischenübertragung (69 bis 161 kV) |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) |

| Niederspannungsverteilung (unter 1 kV) |

| Nach Energiequelle | Thermisch (Kohle, Erdgas, Erdöl und Diesel) |

| Nuklear | |

| Erneuerbare Energien (Solar, Wind, Wasserkraft, Geothermie, Biomasse und Abfall, Gezeiten und Sonstiges) | |

| Nach Endverbraucher | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte | |

| Nach Übertragungs- und Verteilungsspannungsebene (nur qualitative Analyse) | Hochspannungsübertragung (über 230 kV) |

| Zwischenübertragung (69 bis 161 kV) | |

| Mittelspannungsverteilung (13,2 bis 34,5 kV) | |

| Niederspannungsverteilung (unter 1 kV) |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Strommarkt aktuell?

Die Größe des mexikanischen Strommarktes erreichte im Jahr 2025 123,15 GW und wird voraussichtlich bis 2030 bei einer CAGR von 3,58 % auf 146,81 GW ansteigen.

Welches Segment hält den größten Marktanteil am mexikanischen Strommarkt?

Die Thermoerzeugung führte im Jahr 2024 mit einem Marktanteil von 70,3 % am mexikanischen Strommarkt, angetrieben durch reichlich vorhandenes importiertes Erdgas.

Wie schnell wachsen erneuerbare Energien im mexikanischen Strommarkt?

Die Kapazität erneuerbarer Energien wird voraussichtlich bis 2030 mit einer CAGR von 10,3 % wachsen und ihren Anteil an der Gesamterzeugung auf 40,66 % steigern.

Welche Rolle spielt Nearshoring bei der Stromnachfrage?

Produktionsverlagerungen könnten den industriellen Stromverbrauch bis 2030 um 30 % steigern und zusätzliche 10,1 GW erforderliche Grundlastversorgung hinzufügen.

Wie bedeutend ist das grenzüberschreitende Stromhandelspotenzial?

Überschüssige Solar- und Windstromerzeugung könnte jährliche Exporte von bis zu 4 TWh in die ERCOT- und WECC-Netze ermöglichen, sobald Übertragungsausbauten abgeschlossen sind.

Wer reguliert die mexikanische Strombranche nach der Reform von 2025?

Die im März 2025 gegründete Nationale Energiekommission überwacht nun die Genehmigungsverfahren und den Marktbetrieb nach der Auflösung der früheren autonomen Regulierungsbehörden.

Seite zuletzt aktualisiert am: