Größe und Marktanteil des mexikanischen Solarenergiemarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

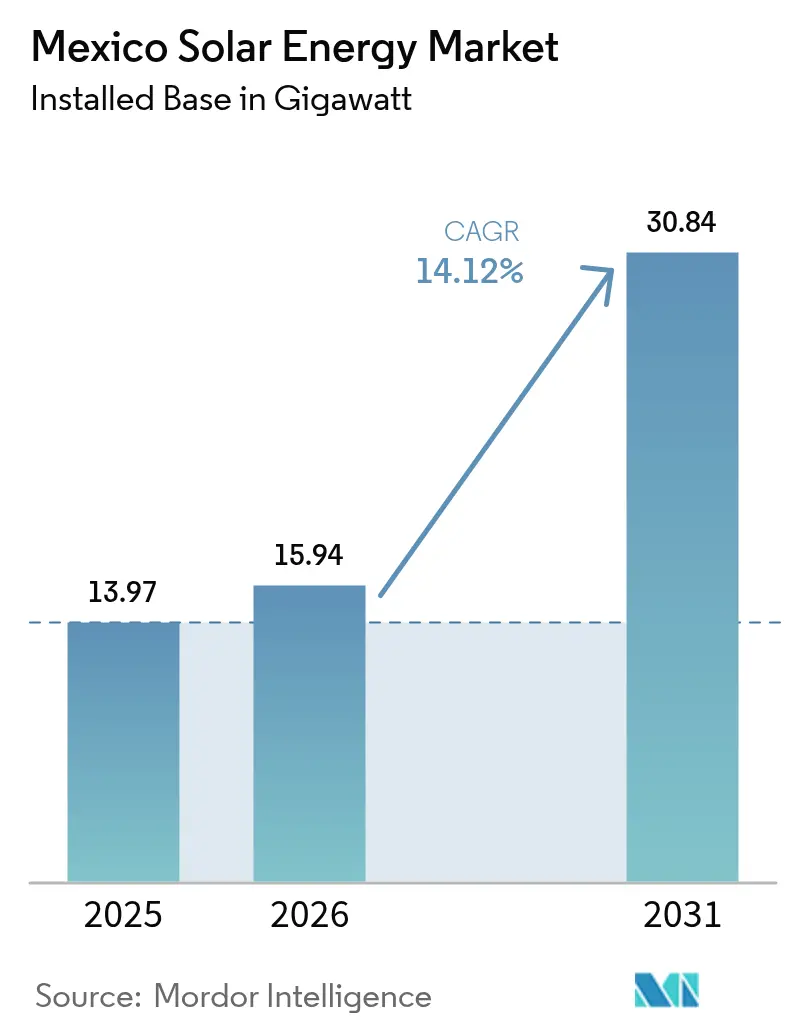

| Marktgröße im Basisjahr (2025) | 13.97 Gigawatt |

| Marktvolumen (2026) | 15.94 Gigawatt |

| Marktvolumen (2031) | 30.84 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Solarenergiemarkts von ���ϲ�����

Die Größe des mexikanischen Solarenergiemarkts soll von 13,97 Gigawatt im Jahr 2025 auf 15,94 Gigawatt im Jahr 2026 wachsen und bis 2031 mit einer CAGR von 14,12 % über den Zeitraum 2026-2031 30,84 Gigawatt erreichen.

Der wachsende Einsatz erneuerbarer Energien gründet sich auf das Ziel von Präsidentin Claudia Sheinbaum, bis 2030 einen Anteil von 45 % sauberer Energie zu erreichen, auf die reichliche Sonneneinstrahlung über 85 % des nationalen Territoriums sowie auf ein regulatorisches Regime, das private Entwicklungswege offenhält, während die Comisión Federal de Electricidad (CFE) eine Erzeugungsquote von 54 % schützt. �ձ�����ǰ����ܲԲ�������ß����ä����������e Anlagen dominieren bei den Kapazitätszuwächsen, doch die dezentrale Erzeugung im Wohn- und Gewerbebereich beschleunigt sich, da die Gerätepreise sinken und die grüne Finanzierung zunimmt. Der Nearshoring-Druck von Herstellern aus den Vereinigten Staaten erzeugt neue Nachfrage nach Unternehmens-PPAs, während eine Nachhaltigkeitsklausel des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada die Verbindung zwischen Handel und erneuerbarer Energieversorgung stärkt. Geplante Übertragungsaufrüstungen, Anreize für die Batterieproduktion im Rahmen des 7-Milliarden-US-Dollar-Plan Sonora sowie der 23,4-Milliarden-US-Dollar-Investitionsplan der CFE fördern das Wachstum zusätzlich, auch wenn politische Veränderungen und Genehmigungsengpässe kurzfristig Unsicherheit erzeugen.

Wichtigste Erkenntnisse des Berichts

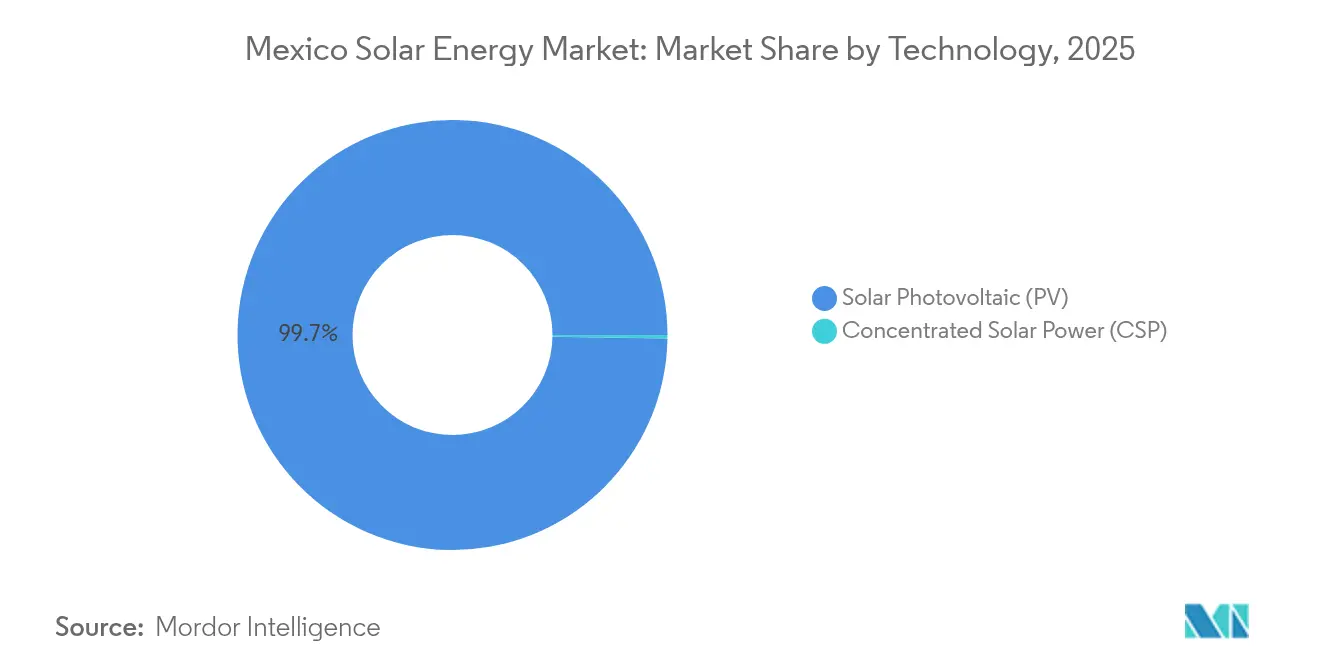

- Im Jahr 2025 hielten Photovoltaiksysteme einen Marktanteil von 99,74 % am mexikanischen Solarenergiemarkt, während Solar-Wärme-Systeme für industrielle Wärme voraussichtlich bis 2031 mit einer CAGR von 36,83 % wachsen werden.

- Nach Netztyp machten netzgebundene Systeme im Jahr 2025 94,85 % der Marktgröße des mexikanischen Solarenergiemarkts aus, während netzunabhängige Lösungen bis 2031 voraussichtlich mit einer CAGR von 20,65 % wachsen werden.

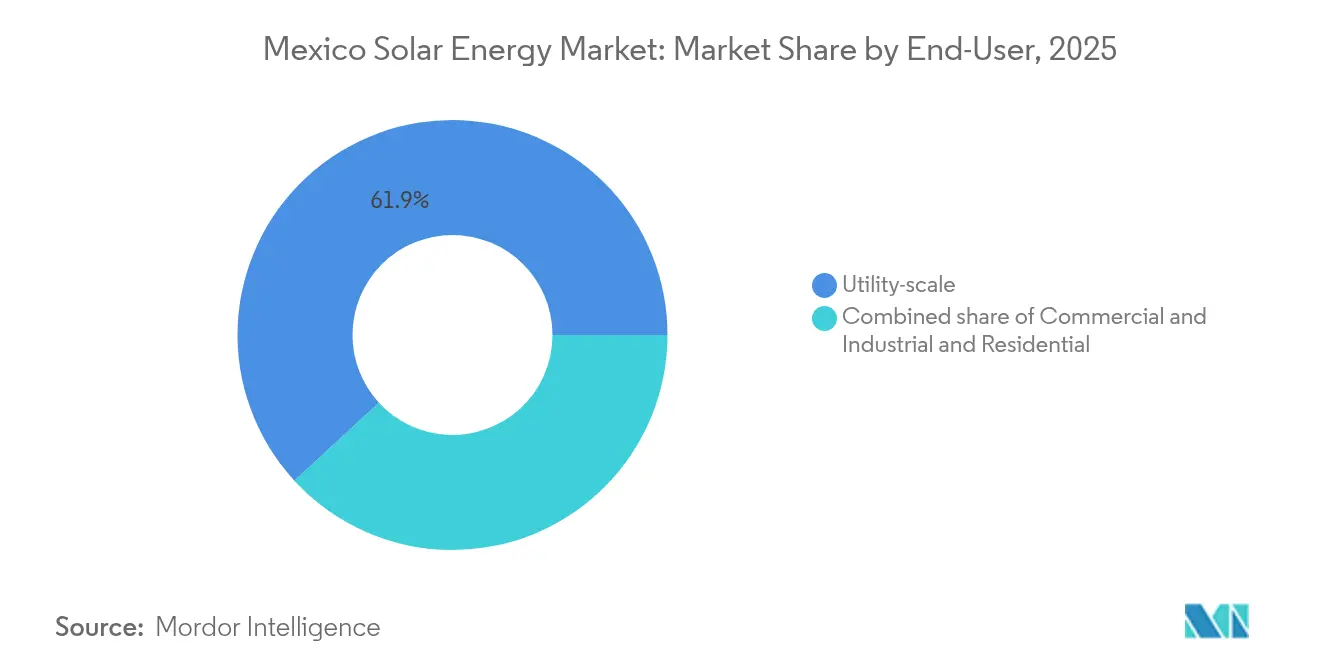

- Nach Endverbraucher entfiel im Jahr 2025 61,85 % der Marktgröße des mexikanischen Solarenergiemarkts auf das versorgungsmaßstäbliche Segment, während der Wohnbereich bis 2031 voraussichtlich mit einer CAGR von 18,21 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum mexikanischen Solarenergiemarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Reichliche Sonneneinstrahlung in über 85 % des Landes | 3.20% | Nord- und Zentralregion | Langfristig (≥ 4 Jahre) |

| Staatliche Ziele für saubere Energie von 45 % bis 2030 | 4.10% | National mit Schwerpunkt auf Sonora und Coahuila | Mittelfristig (2-4 Jahre) |

| Sinkende Photovoltaik-Investitionskosten und neue Finanzierungsoptionen für Dachanlagen | 2.80% | Städtische und stadtnahe Standorte | Kurzfristig (≤ 2 Jahre) |

| Powershoring-Nachfrage nach emissionsarmen Lieferketten | 3.50% | Grenzstaaten und Fertigungskorridore | Mittelfristig (2-4 Jahre) |

| Intelligente Netz- und Speicheraufrüstungen | 1.90% | Ballungs- und Industriegebiete | Langfristig (≥ 4 Jahre) |

| Unternehmens-PPA-Dynamik unter den Nachhaltigkeitsklauseln des Abkommens zwischen den Vereinigten Staaten, Mexiko und Kanada | 2.70% | Exportorientierte Knotenpunkte | Mittelfristig (2-4 Jahre) |

| Quelle: ���ϲ����� | |||

Reichliche Sonneneinstrahlung begünstigt geografischen Wettbewerbsvorteil

Mexiko erreicht in seinen nördlichen Wüstenregionen Einstrahlungswerte von über 2.000 kWh/m²/Jahr und überschreitet im Süden immer noch 1.600 kWh/m²/Jahr, was Kapazitätsfaktoren von 25-30 % ergibt, die europäische Referenzwerte übertreffen.[1]Intersolar Mexiko, "Mexikos Potenzial an Solarressourcen", intersolar.mx Die saisonal konsistente Strahlung ermöglicht es Projektentwicklern, ihre Portfolios zu diversifizieren, die Erzeugung zu glätten und das Projektrisiko zu senken. Studien schätzen das technische Potenzial auf nahezu 24.918 GW, was ein Vielfaches der aktuellen Installationen ist, und positioniert den mexikanischen Solarenergiemarkt als künftiges regionales Kraftzentrum.[2]Mexico Energy Partners, "Technische Solarpotenzialstudie", mexicoenergypartners.com

Staatliche Ziele für saubere Energie gestalten die Investitionslandschaft neu

Die Nationale Strategie für den Elektrizitätssektor 2024-2030 stellt 12,3 Milliarden US-Dollar für neue Erzeugungskapazitäten bereit, erhöht die Obergrenzen für dezentrale Erzeugungsprojekte auf 0,7 MW und vereinfacht die Genehmigungsanforderungen auf 20 MW. Die CFE emittierte 2024 nachhaltige Anleihen im Wert von 1,5 Milliarden US-Dollar zur Finanzierung von Vermögenswerten, darunter das 1.000-MW-Projekt Puerto Peñasco. Gemischte öffentlich-private Entwicklungsmodelle gleichen nun die staatliche Aufsicht mit privatem Kapital aus und stützen den mexikanischen Solarenergiemarkt trotz der Dominanz der CFE.

Sinkende Photovoltaikkosten ermöglichen den Boom der dezentralen Erzeugung

Die Auktionszuschlagspreise sanken von 50 USD/MWh auf 20 USD/MWh und übertrafen damit die steigenden Einzelhandelstarife, die 2023 151,60 USD/MWh erreichten.[3]Global Climatescope, "Mexico Power Market Tariff Tracker," global-climatescope.org Mehr als 450.000 Netto-Messverträge, hauptsächlich im Wohnbereich, summieren sich bereits auf nahezu 4 GW. Ökologische Hypotheken und der Fondo de Servicio Universal Eléctrico erweitern den Zugang, während leichtere Regeln der Comisión Reguladora de Energía die Weichkosten senken. Analysten erwarten bis 2026 600.000 Solar-Dachanlagen, was die Verbrauchsprofile im mexikanischen Solarenergiemarkt neu gestalten wird.

Powershoring verstärkt die industrielle Solarnachfrage

US-Hersteller, die Einrichtungen im Rahmen von Nearshoring-Strategien verlagern, bestehen auf erneuerbarer Energie. Microsofts 1,1-Milliarden-US-Dollar-Engagement für ein Rechenzentrum in Querétaro veranschaulicht den Bedarf an sauberer Energie, der Unternehmens-PPAs beschleunigt. In den Grenzstaaten Nuevo León und Chihuahua haben Hersteller dedizierte Anlagen erworben, um eine Solarversorgung zu sichern und damit die Nachfrage direkt in industrielle Wachstumstrajektorien einzubetten.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Politische Unsicherheit und Genehmigungsverzögerungen aufgrund von Reformen im Energiesektor | -2.3% | National, insbesondere private Projektentwickler und ausländische Investoren betreffend | Kurzfristig (≤ 2 Jahre) |

| Dominanz der CFE, die den privaten Netzzugang einschränkt | -1.9% | National, konzentriert in übertragungsabhängigen Regionen und versorgungsmaßstäblichen Projekten | Mittelfristig (2-4 Jahre) |

| Konflikte um Landnutzung und soziale Genehmigungen in versorgungsmaßstäblichen Wüstengebieten | -1.4% | Wüstengebiete der Nordregion, insbesondere Sonora und Chihuahua | Mittelfristig (2-4 Jahre) |

| Netzüberlastungs- und Abregelungsrisiko in Regionen mit hoher dezentraler Erzeugung | -1.2% | Nordregion und Ballungsgebiete mit hoher Solardurchdringung | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Politische Unsicherheit erzeugt Investitionszurückhaltung

Die Übertragung der Aufgaben der CRE und der CNH auf eine neue Nationale Energiekommission führte zu einem Rückgang der Investitionen in saubere Energie um 75 %, auf 302 Millionen US-Dollar im Jahr 2023. Die bis September 2025 fälligen sekundären Rechtsvorschriften verlängern die Klarheitslücke, erhöhen die Risikowahrnehmung der Finanzierer und verlangsamen die Projektpipelines.[4]White & Case, "Energiereform in Mexiko: Rechtlicher Ausblick," whitecase.com

Marktdominanz der CFE schränkt den Netzzugang ein

Der gesetzlich vorgeschriebene Erzeugungsanteil von 54 %, der der CFE vorbehalten ist, verschafft dem Versorgungsunternehmen eine Schlüsselkontrolle über die Übertragungsplanung. Projektentwickler berichten über Abregelungen in Sonora, weil überschüssige Mittagsleistung entfernte Lastzentren nicht erreichen kann, und die Einsatzpriorität begünstigt häufig die Gasanlagen der CFE gegenüber kostengünstigerer Solarenergie. Diese Bedingungen dämpfen den Appetit des privaten Sektors, insbesondere bei großen Solarparks, die auf die Netzeinspeisung angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Photovoltaik-Dominanz trifft auf Renaissance der konzentrierten Solarenergie

Photovoltaiksysteme erzielten im Jahr 2025 einen Marktanteil von 99,74 % am mexikanischen Solarenergiemarkt, was auf gefestigte Kostenvorteile und eine ausgereifte Lieferkette zurückzuführen ist, die von Wohndachanlagen bis hin zu Multi-Gigawatt-Parks reicht. Konzentrierte Solarenergie (CSP) hingegen wird voraussichtlich bis 2031 mit einer CAGR von 36,83 % wachsen, da politische Entscheidungsträger dispatchierbare erneuerbare Kapazitäten anstreben, die thermische Speicherung mit Mexikos weltklassiger direkter Normaleinstrahlung in Wüstenstaaten wie Sonora und Chihuahua verbinden.

Der Technologiemix entwickelt sich von reiner Kostenoptimierung hin zur Erreichung von Netzstabilitäts- und Energiesicherheitszielen. Der Plan der CFE für ein hybrides Geothermie-Solar-Projekt in Cerro Prieto und das Dampfprojekt Puerto Libertad veranschaulichen die institutionelle Unterstützung für thermische Technologien jenseits der Photovoltaik. Mexikos führende Rolle bei industriellen Solar-Wärme-Installationen untermauert eine prognostizierte Fläche von 7,25 Millionen m² an Hybridkollektoren bis 2030 - ein Ausbau, der die Emissionen des Lebensmittel- und Getränkesektors um 51,7 % reduzieren könnte. Infolgedessen wird die dem Bereich konzentrierte Solarenergie und fortschrittliche Wärmelösungen zurechenbare Marktgröße des mexikanischen Solarenergiemarkts stetig zunehmen, auch wenn die Photovoltaik der Eckpfeiler der Kapazität bleibt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Netztyp: Netzgebundene Überlegenheit trifft auf netzunabhängige Innovation

Netzgebundene Projekte machten im Jahr 2025 94,85 % der Marktgröße des mexikanischen Solarenergiemarkts aus, unterstützt durch Netto-Messregeln und die Reichweite des Nationalen Elektrischen Systems. ����ٳ��ܲԲ�����ä�Բ�����e und hybride Systeme wachsen zwar in absoluten Zahlen langsamer, entwickeln sich jedoch bis 2031 mit einer CAGR von 20,65 %, da entlegene Bergwerke, landwirtschaftliche Betriebe und Inselgemeinschaften speichergestützte Anlagen einsetzen, die Übertragungsengpässe umgehen.

Batteriepreise unter 100 USD/kWh und neue Marktregeln, die es Speichern ermöglichen, Kapazitätszahlungen zu erzielen, verschieben nun die Projektökonomie in Richtung Energieunabhängigkeit. Das 7-Milliarden-US-Dollar-Batteriecluster des Plan Sonora wird die Lieferketten für inländische Integratoren verkürzen und netzunabhängige Lösungen in die Lage versetzen, eine Rund-um-die-Uhr-Zuverlässigkeit zu liefern, die mit dem netzgebundenen Service während Spitzenlastabschaltungen konkurrieren kann. Agrovoltaik-Pilotprojekte in Yucatán und Chiapas bestätigen, dass eigenständige Solarenergie die Bewässerung versorgen und gleichzeitig Ernten schützen kann - ein Doppelnutzungsmodell, das den netzunabhängigen Anteil des mexikanischen Solarenergiemarkts bis zum Ende des Jahrzehnts steigern dürfte.

Nach Endverbraucher: Führende Stellung versorgungsmaßstäblicher Anlagen durch den Aufschwung im Wohnbereich herausgefordert

�ձ�����ǰ����ܲԲ�������ß����ä����������e Anlagen hielten im Jahr 2025 einen Marktanteil von 61,85 % am mexikanischen Solarenergiemarkt, gestützt auf Projekte wie den 1.089-MW-Solarpark Villanueva und das 1.000-MW-Vorhaben Puerto Peñasco der CFE. Wohnanlagen hingegen wachsen mit einer CAGR von 18,21 % bis 2031, da sich die Haushaltsökonomie verbessert; die durchschnittlichen Einzelhandelstarife erreichten 2023 151,60 USD/MWh, während die Modulpreise auf historische Tiefststände sanken.

Mehr als 450.000 Netzanschlussverträge - 75 % davon im Wohnbereich - summieren sich bereits auf nahezu 4 GW, was den Verbraucherwunsch nach Eigenstromerzeugung unterstreicht. Ökologische Hypotheken und der Fondo de Servicio Universal Eléctrico erweitern die Finanzierung auf einkommensschwächere Haushalte und steigern die Inklusion ohne Abstriche bei den technischen Standards. Unternehmen wie Grupo Bachoco verdeutlichen den Reiz verteilter Portfolios für mittlere Segmente, da sie 26 MW in 19 Bundesstaaten installiert haben, um das Tarifrisiko abzusichern und die ESG-Konformität zu beschleunigen. Mit Blick auf die Zukunft werden hybride Solar-plus-Speicher-Konfigurationen sowohl im Wohn- als auch im Versorgungsmaßstab zum Standard, wobei die Dispatchierbarkeit - nicht nur die Kosten - zum entscheidenden Differenzierungsmerkmal im mexikanischen Solarenergiemarkt wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Nordregion dominiert die aktuelle Kapazität im mexikanischen Solarenergiemarkt aufgrund ihrer überlegenen Sonneneinstrahlung, der industriellen Nachfrage und der kürzeren Lieferwege zu den Abnehmern in den Vereinigten Staaten. Der Plan Sonora in Sonora integriert den Lithiumabbau und die Batteriezellenproduktion und fördert so eine lokalisierte Wertschöpfungskette, die Projektfinanzierungsmodelle und die Arbeitskräftenachfrage beeinflusst. Allerdings begrenzen Überlastungen auf den bestehenden 400-kV-Leitungen die Mittags-Photovoltaik-Exporte und fordern Hochspannungsgleichstromübertragungsverbindungen (HGÜ) zu zentralen Lastknotenpunkten.

Zentralmexiko, zu dem Mexiko-Stadt und der Bundesstaat Mexiko gehören, balanciert eine hohe Nachfrage mit Dachflächenpotenzial. Hohe Einzelhandelstarife und dicht bebaute städtische Grundstücke fördern die Installation von Solar-Überdachungen und in gewerblichen Lagerhallen. Kommunale Rahmenbedingungen für grüne Anleihen unterstützen Schulen und Krankenhäuser bei der Einführung dezentraler Anlagen und etablieren ein wiederholbares Modell für andere Ballungszentren im mexikanischen Solarenergiemarkt.

Der Süden und die Halbinsel verzeichnen das schnellste Installationstempo, da der Tourismus und die küstennahe Fertigung das Lastwachstum verstärken. Durch hybride Solar-Speicher-Systeme betriebene Mikronetze verringern die Abhängigkeit von Dieselkraftstoff und stärken die Widerstandsfähigkeit gegenüber tropischen Sturmausfällen, insbesondere in Quintana Roo. Agrovoltaik-Pilotprojekte in Yucatán belegen den Nutzen der gemeinsamen Nutzung, bei der Beschattung die Ernteerträge verbessert und das Einkommen der Landwirte diversifiziert - was das Inklusionspotenzial des mexikanischen Solarenergiemarkts unterstreicht.

Wettbewerbslandschaft

Internationale Projektentwickler dominieren weiterhin das versorgungsmaßstäbliche Segment. Enel Green Power betreibt 2,98 GW in 19 mexikanischen Anlagen und kombiniert Solar-, Wind- und Wasserkraft zur Portfolio-Absicherung. Iberdrola, Acciona, Engie und Sonnedix folgen mit Multi-Gigawatt-Pipelines. Canadian Solar, Jinko, Trina und LONGi liefern Module, während die Dünnfilm-Technologie von First Solar eine Nischennachfrage bei Hochtemperatur-Wüstenbetrieb findet.

Die Lokalisierung der Lieferkette gewinnt an Dynamik. Eine Zell- und Modulanlage in Durango im Wert von 198 Millionen US-Dollar verbessert die regionalen Inhaltsquoten und ermöglicht es Projektentwicklern, die von den Vereinigten Staaten im Jahr 2025 eingeführten Einfuhrzölle zu steuern. Rafiquis Recyclingkomplex verleiht Anmeldeinformationen für die Kreislaufwirtschaft, und chinesische Wechselrichterhersteller erweitern die Montage innerhalb Mexikos, um Zölle zu umgehen.

Die strategische Differenzierung konzentriert sich zunehmend auf die Speicherintegration, die Optimierung hybrider Anlagen und finanzielle Innovationen statt auf Schlagzeilen bei der Watt-Preisgestaltung. Akteure, die Software, Asset-Management und Kapitalmarktzugang bündeln können, werden reine EPCs überholen. Es wird eine Marktkonsolidierung erwartet, da kleinere Installationsunternehmen unter Bilanzdruck geraten, was den mexikanischen Solarenergiemarkt in Richtung mittel- und großkapitalisierter Unternehmen verschiebt, die in der Politik-Navigation und dem Risikomanagement versiert sind.

Marktführer der mexikanischen Solarenergiebranche

Enel Green Power México

Iberdrola México

Engie México

Canadian Solar

Acciona Energía

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Präsidentin Sheinbaum unterzeichnete Reformen, die die Nationale Energiekommission stärken und den 54%igen Erzeugungsanteil der CFE beibehalten, während sechs private Entwicklungsmodelle skizziert werden.

- März 2025: Neue Stromgesetze lösten die CRE und die CNH auf und konsolidierten die Aufsicht unter dem Energieministerium, wobei sekundäre Vorschriften bis September 2025 fällig sind.

- Februar 2025: Die CFE stellte einen 22,3-Milliarden-US-Dollar-Plan zur Systemstärkung vor, der 9 Solarphotovoltaikanlagen mit insgesamt 673 MW und 22.674 MW an Gesamtzubau umfasst.

- Februar 2025: Die Vereinigten Staaten erhoben Zölle auf Solareinfuhren aus Mexiko, was die Modulbeschaffung und die Projektökonomie beeinflusste.

Berichtsumfang des mexikanischen Solarenergiemarkts

Der Umfang des Berichts über den mexikanischen Solarenergiemarkt umfasst:

| Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) |

| Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� |

| �ձ�����ǰ����ܲԲ�������ß����ä���������� |

| Gewerblich und industriell |

| Wohnbereich |

| Solarmodule/Solarpaneele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) |

| Montage- und Nachführsysteme |

| Systemintegration und Elektrik |

| Energiespeicherung und hybride Integration |

| Nach Technologie | Solarphotovoltaik (PV) |

| Konzentrierte Solarenergie (CSP) | |

| Nach Netztyp | Netzgebunden |

| ����ٳ��ܲԲ�����ä�Բ����� | |

| Nach Endverbraucher | �ձ�����ǰ����ܲԲ�������ß����ä���������� |

| Gewerblich und industriell | |

| Wohnbereich | |

| Nach Komponente (qualitative Analyse) | Solarmodule/Solarpaneele |

| Wechselrichter (String-, Zentral-, Mikrowechselrichter) | |

| Montage- und Nachführsysteme | |

| Systemintegration und Elektrik | |

| Energiespeicherung und hybride Integration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle mexikanische Solarenergiemarkt?

Die installierte Basis beläuft sich im Jahr 2026 auf 15,94 GW und soll bis 2031 auf 30,84 GW ansteigen.

Wie schnell wächst der mexikanische Solarenergiemarkt?

Die Kapazität wächst bis 2031 mit einer jährlichen Wachstumsrate von 14,12 %.

Welches Segment wächst am schnellsten?

Die dezentrale Erzeugung im Wohnbereich führt mit einer CAGR von 18,21 % aufgrund niedrigerer Modulpreise und grüner Finanzierungsprogramme.

Wie werden die neuen mexikanischen Energiegesetze Investoren beeinflussen?

Die Gesetze stärken die Rolle der CFE, halten aber die private Beteiligung unter sechs Modellen offen, sodass bankfähige Projekte auf klare Netzanschlussrechte und langfristige PPAs angewiesen sein werden.

Welche Rolle wird die Speicherung beim künftigen Wachstum spielen?

Hybride Solar-plus-Batterie-Systeme werden voraussichtlich mit einer CAGR von 21,55 % wachsen, da die Batteriepreise sinken und neue Marktregeln eine Erlösstapelung ermöglichen.

Seite zuletzt aktualisiert am: