Größe und Marktanteil des spanischen Dachsolarmarkts

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

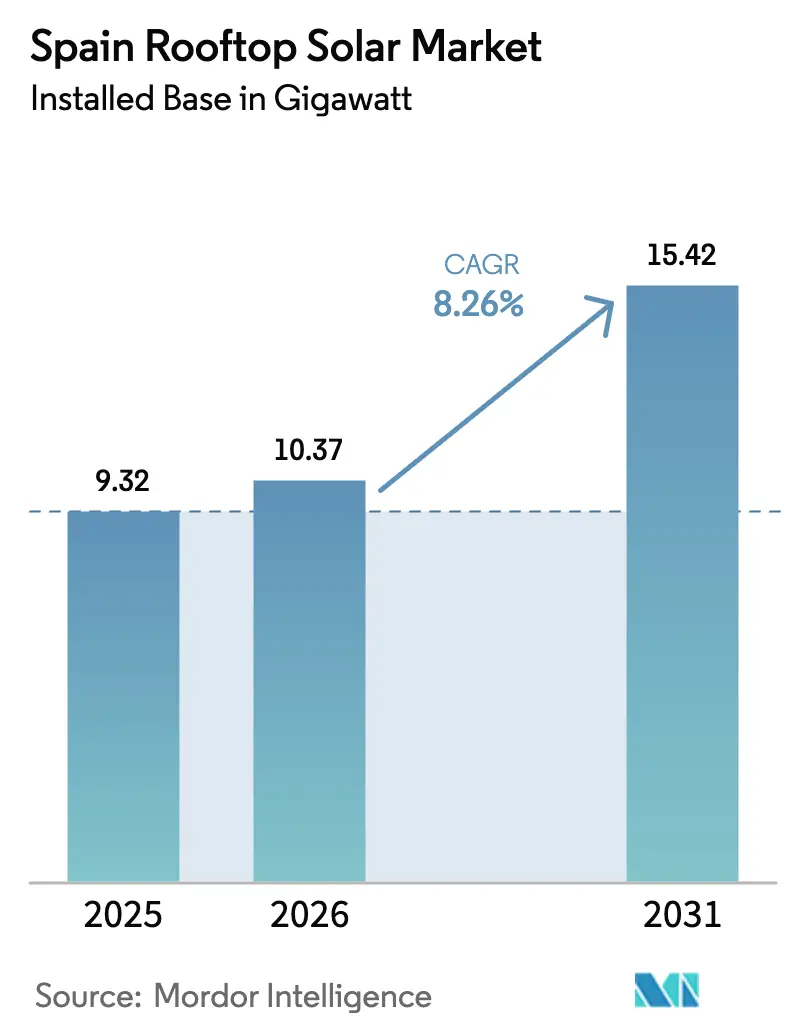

| Marktgröße im Basisjahr (2025) | 9.32 Gigawatt |

| Marktvolumen (2026) | 10.37 Gigawatt |

| Marktvolumen (2031) | 15.42 Gigawatt |

| Wachstumsrate (2026 - 2031) | 8.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des spanischen Dachsolarmarkts von ���ϲ�����

Die Größe des spanischen Dachsolarmarkts in Bezug auf die installierte Basis wird für 2025 auf 9,32 Gigawatt, für 2026 auf 10,37 Gigawatt prognostiziert und soll bis 2031 15,42 Gigawatt erreichen, mit einer CAGR von 8,26 % von 2026 bis 2031.

Industrie- und Gewerbeanlagen treiben diesen Schwung voran, da Unternehmenskäufer selbst erzeugten Strom sichern, um die Abhängigkeit von GroßhandelspreisSchwankungen zu verringern und Scope-2-Dekarbonisierungsziele zu erfüllen. Sinkende Modulpreise, vereinfachte Nettomessungsregeln und neue Fördermittel aus dem Europäischen Green Deal haben Dach-Photovoltaik von einer klimapolitischen Geste zu einer Vorstandsstrategie gemacht. Spaniens Meilenstein im Jahr 2024 – Solar als größte Einzelstromquelle des Landes mit 32.043 MW – bestätigt die Reife und Widerstandsfähigkeit des spanischen Dachsolarmarkts. Dennoch bremsen Engpässe beim Netzzugang, bürokratische Hürden auf kommunaler Ebene und strukturelle Einschränkungen bei älteren Dächern die ansonsten positive Entwicklung für alle Akteure im spanischen Dachsolarmarkt.

Wichtigste Erkenntnisse des Berichts

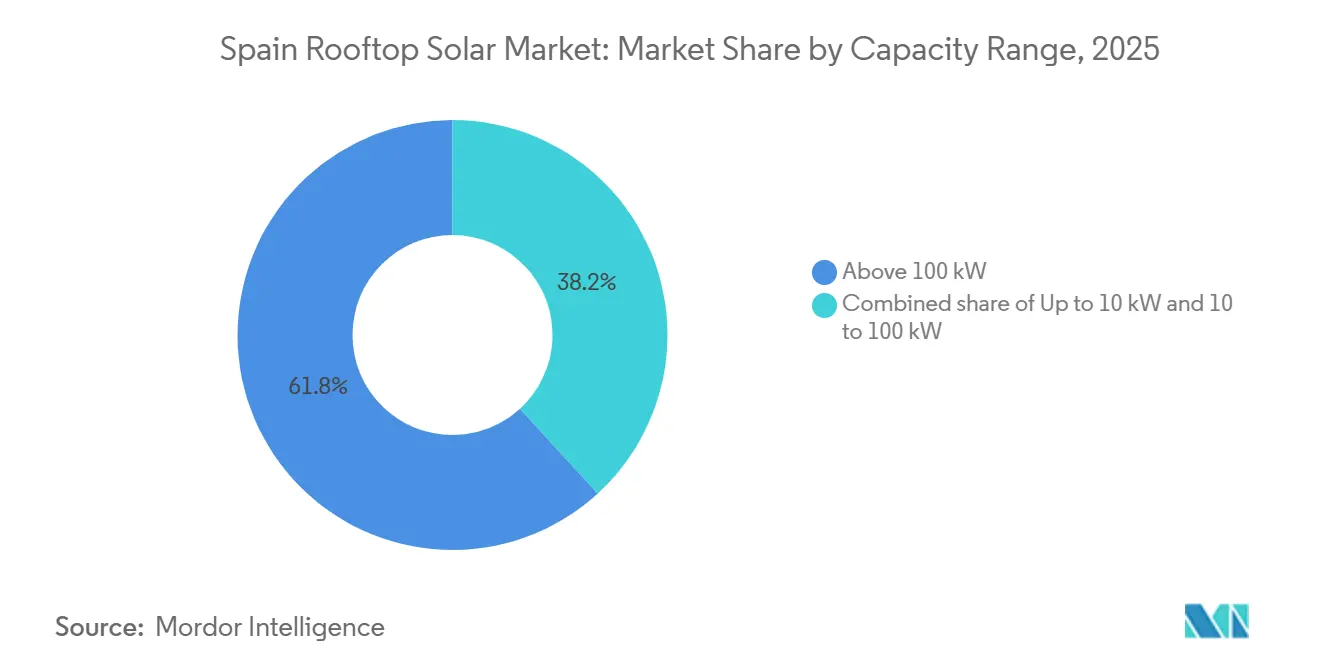

- Nach Kapazitätsbereich entfielen auf Anlagen über 100 kW im Jahr 2025 61,8 % des Marktanteils im spanischen Dachsolarmarkt, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 11,1 % wachsen werden.

- Nach Installationstyp machten ���������ü���ٳܲԲ�ssysteme im Jahr 2025 83,5 % der Marktgröße des spanischen Dachsolarmarkts aus, während die Integration in Neubauten im gleichen Zeitraum eine CAGR von 10,2 % verzeichnet.

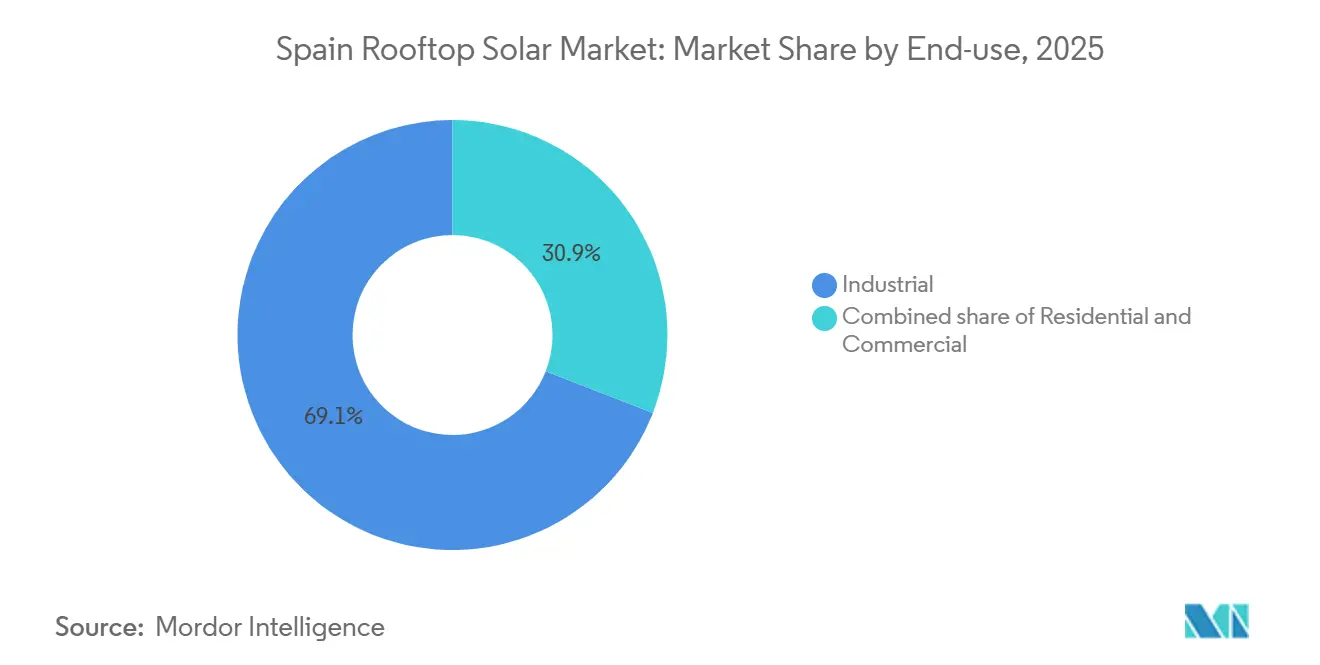

- Nach Endnutzung entfielen auf Industriestandorte im Jahr 2025 69,1 % der kumulierten Kapazität, und es wird prognostiziert, dass sie bis 2031 mit einer CAGR von 10,4 % wachsen werden.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im spanischen Dachsolarmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausweitung der Nettomessung und Überschussvergütungsregelung | +2.1% | National, mit frühen Gewinnen in Katalonien, Madrid, Andalusien | Mittelfristig (2–4 Jahre) |

| Sinkende Modul- und BOS-Kosten | +1.8% | Globale Auswirkung, verstärkt in preissensiblen spanischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Unternehmensnachhaltigkeit und Verbreitung von Stromabnahmeverträgen | +1.5% | National, konzentriert in Industriezentren wie dem Baskenland und Valencia | Mittelfristig (2–4 Jahre) |

| Mittelzuweisung aus dem EU-Green-Deal | +1.2% | National, mit vorrangiger Unterstützung für bestimmte Regionen | Langfristig (≥ 4 Jahre) |

| Vorschrift für netzinteraktive Smart-Wechselrichter | +0.9% | Nationaler Rollout, beginnend mit den wichtigsten Ballungsräumen | Mittelfristig (2–4 Jahre) |

| Wachsende Eigenverbrauchsgenossenschaften | +0.7% | Regionale Cluster in Katalonien, Valencia, Balearische Inseln | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Ausweitung der Nettomessung und Überschussvergütungsregelung

Das Königliche Dekret 244/2019 schaffte die „Sonnensteuer” ab und ermöglicht es Prosumenten, überschüssigen Strom zu Einzelhandelspreisen gutzuschreiben – ein Vorteil für industrielle Mehrfach-Megawatt-Anlagen, die an Wochenenden regelmäßig mehr erzeugen als verbraucht wird. Das Gesetz erlaubt auch den kollektiven Eigenverbrauch innerhalb von 2.000 m, sodass Fabrikcluster Dächer bündeln und einen gemeinsamen Netzanschluss nutzen können. Industrielle Steuerzahler steigern die Renditen durch beschleunigte Abschreibungen und erhöhen damit die internen Renditen noch vor Beginn der Energieeinsparungen.[1]Endesa, "IRPF-Abzug für Solaranlagen 2025," endesa.com Diese Mechanismen haben dazu beigetragen, dass die Eigenverbrauchskapazität im Jahr 2023 die Kernkraft übertraf – mit 7.154 MW online gegenüber 7.117 MW für Reaktoren, wobei der Großteil auf Fabrikdächern installiert ist.

Sinkende Modul- und BOS-Kosten

Die Modulpreise sanken im Jahr 2023 um 17 %, und Großbestellungen für 600-W-Module werden nun für nur noch 0,17 USD/W verzollt. Wechselrichter für den gewerblichen Einsatz und Aluminiumgestelle fielen ebenfalls im Gleichschritt, wodurch die Stromgestehungskosten für industrielle Dachstromanlagen auf 0,044 USD/kWh sanken – vergleichbar mit Freiflächenprojekten.[2]Internationale Agentur für Erneuerbare Energien, "Kostensenkung bei Solar-PV 2024," irena.org Spaniens Wechselrichterwerke mit einer Kapazität von 82,1 GW pro Jahr schützen die Lieferketten vor Frachtschocks und ermöglichen es EPC-Unternehmen, trotz globaler Volatilität Festpreisverträge abzuschließen. Ein Fertigungsförderungsprogramm in Höhe von 750 Millionen EUR (825 Millionen USD) verankert die Komponentenbeschaffung zusätzlich im Inland.

Unternehmensnachhaltigkeit und Verbreitung von Stromabnahmeverträgen

Iberdrola unterzeichnete allein im Jahr 2023 mehr als 900 MW an Stromabnahmeverträgen, von denen viele speziell auf Dachanlagen für multinationale Mieter ausgerichtet sind, die dekarbonisieren wollen, ohne Flächen zu beanspruchen. Teslas 57-MW-Vertrag mit Zelestra und Apples 134-MWp-Vertrag mit ib vogt verdeutlichen, wie Unternehmensschwergewichte Projekte im spanischen Dachsolarmarkt bevorzugen, die Markenimage mit sauberer Energiebeschaffung verbinden.[3]PV Tech, "Plenitude nimmt Betrieb von 330 MW auf," pv-tech.org Mit dem Inkrafttreten der EU-Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen wird erwartet, dass Industriekäufer die Solarnutzung vor Ort bis 2027 verdoppeln werden.

Mittelzuweisung aus dem EU-Green-Deal

Spaniens Wiederaufbauplan lenkt 931 Millionen EUR (1,02 Milliarden USD) in Netzaufrüstungen, die Kapazitätsbeschränkungen für Dachanlagen im Fabrikmaßstab beseitigen, während ein separates Speicherförderungsprogramm in Höhe von 700 Millionen EUR die variable Einspeisung ausgleicht. Ehemalige Kohleregionen erhalten Bonuspunkte für sofort umsetzbare Solarfabriken, wodurch qualifizierte Bergleute in Modulfertigungslinien und Wechselrichterprüfstände umgeschult werden.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langwierige kommunale Genehmigungsverfahren | -0.8% | National, am stärksten in Großstädten und kulturell bedeutsamen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strukturelle Tragfähigkeitsbeschränkungen von Dächern in Gebäuden vor dem Jahr 2000 | -0.6% | Städtische Zentren mit älterem Gebäudebestand, insbesondere Madrid und Barcelona | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten Dachinstallateuren | -0.5% | National, besonders ausgeprägt in ländlichen Gebieten und auf Inseln | Mittelfristig (2–4 Jahre) |

| Blendschutz- und Ästhetikauflagen in Denkmalbereichen | -0.3% | Historische Stadtzentren, UNESCO-Stätten, geschützte Kulturbereiche | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Vorschrift für netzinteraktive Smart-Wechselrichter

Die Genehmigung durch das Rathaus für eine 2-MW-���������ü���ٳܲԲ� in Barcelona kann mehr als 14 Monate in Anspruch nehmen, da Planer Brandschutzberichte, statische Gutachten und Sichtbarkeitsanalysen abwägen müssen. Brüssel warnte Spanien, dass solche Verzögerungen die REPowerEU-Meilensteine gefährden. Gironas siebenjährige Odyssee zur Genehmigung einer mittelgroßen Anlage schreckte risikoaverse Industrie-CFOs ab und verursachte Weichkosten in Höhe von 6 % der gesamten Projektausgaben.

Mangel an qualifizierten Dachinstallateuren

Die Gehälter im Solarsektor stiegen im Jahr 2024 um 59 %, dennoch bestehen chronische Engpässe bei Hochspannungselektrikern und zugelassenen Statikern. Industrieaufträge erfordern im Gegensatz zu Wohninstallationen Erfahrung mit 800-V-Strängen, Lichtbogenschutzmitigation und Wärmebilddiagnostik – ein Kompetenzprofil, das außerhalb von Ballungsräumen selten anzutreffen ist.[4]El Español, "Unternehmen suchen qualifizierte Fachkräfte," elespanol.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kapazitätsbereich: Anlagen über 100 kW setzen sich durch

Die Marktgröße des spanischen Dachsolarmarkts für Anlagen über 100 kW erreichte im Jahr 2025 5,76 GW, was 61,8 % der gesamten installierten Kapazität entspricht. Innerhalb dieser Gruppe verzeichnen industrielle Mehrfach-Megawatt-Dächer eine CAGR von 11,1 %, getrieben durch Mengenpreise für Komponenten und einmalige Netzanschlussgebühren, die die Weichkosten pro Kilowatt senken. Die Marktgröße des spanischen Dachsolarmarkts für 10–100-kW-Projekte betrug 2,41 GW und bedient Lagerhäuser und Supermärkte, die Nettomessung ohne dreijährige Netzstudien schätzen.

Skaleneffekte senken die Installationskosten auf 0,68 EUR/W für 5-MW-Dachanlagen – 34 % unter dem Niveau von �´dz�Բ����ä�ܻ��n. Die Überdimensionierung von Modulen gegenüber Wechselrichterleistungen steigert den Ertrag ohne zusätzliche BOS-Hardware. Unterdessen verlieren Systeme unter 10 kW Marktanteile, da Subventionsobergrenzen sinken, obwohl sie in suburbanen Einspeiseclustern weiterhin wichtig bleiben. Kontinuierliche Firmware-Updates für Smart-Wechselrichter ermöglichen es Systemen über 100 kW, Spannungsdurchfahrt und synthetische Trägheit anzubieten, wodurch Fabrikdächer zu Mikronetzen werden, die bei Störungsereignissen gleichzeitig als Netzressourcen dienen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Installationstyp: ���������ü���ٳܲԲ� dominiert, Neubau gewinnt an Fahrt

���������ü���ٳܲԲ�sprojekte machten im Jahr 2025 83,5 % des Marktanteils im spanischen Dachsolarmarkt aus und nutzten eine enorme Basis von 210 Millionen m² bestehender Industriedächer. Schnellprüfungen identifizieren Stahlrahmenhallen, die eine zusätzliche Last von 4–7 kg/m² tragen können – ideal für Hochformat-Neigungskonfigurationen. Die Marktgröße des spanischen Dachsolarmarkts für die Integration in Neubauten betrug 1,54 GW, steigt jedoch aufgrund strengerer Anforderungen der Technischen Bauordnung, die eine Abdeckung durch erneuerbare Energien vorschreiben.

���������ü���ٳܲԲ�en sprechen CFOs an, da die Leistung anhand historischer Lastkurven bewertet werden kann, sodass sie Stromabnahmeverträge an 90-%-Eigenverbrauchsquoten knüpfen können. Dennoch nehmen Entwickler zunehmend Einfluss auf Architekten vor der Genehmigungsphase, indem sie Kabelkanäle und südausgerichtete Attiken einplanen, die künftige ���������ü���ٳܲԲ�sarbeiten um 15 % reduzieren. Gebäudeintegrierte Photovoltaik erscheint nun an Fassaden von Kühllagergebäuden und verbindet Dämmung mit Energieertrag in einer einzigen Gebäudehüllenschicht. Die Akzeptanz im Neubaubereich beschleunigt sich, da Ratingagenturen den eingebetteten Kohlenstoff in Kreditaufschläge einbeziehen und Logistiker dazu veranlassen, von Anfang an auf solarbereite Dachdecks zu setzen.

Nach Endnutzung: Industrielle Vorherrschaft

Industriestandorte hielten im Jahr 2025 69,1 % der kumulierten Kapazität – mehr als doppelt so viel wie gewerbliche Zuweisungen und weit mehr als der Wohnbereich. Zementwerke, Abfüllanlagen und Fahrzeugmontagewerke überschritten im vergangenen Jahr jeweils 10-MW-Dachanlagen und lenkten ihre Netto-Emissionsentwicklung entschieden nach unten. Der Marktanteil des spanischen Dachsolarmarkts für Industrienutzer soll mit einer weiteren CAGR von 10,4 % wachsen und bis 2031 nahezu 12 GW erreichen.

Gewerbliche Liegenschaften wie Outlet-Center und Flughafenterminals priorisieren durchschnittliche Systemgrößen von 91 kW, die dem Tages-HVAC-Bedarf entsprechen. Sie erzielen 5-Jahres-Amortisationszeiten durch beschleunigte Abschreibungen und Eigenverbrauchsausgleiche. Die Akzeptanz im Wohnbereich stagniert, da sich die Stromtarife entspannen, doch Batterie-Solar-Pakete erhalten ein Nischenwachstum bei umweltbewussten Hausbesitzern aufrecht. Industrielle Vorreiter setzen Energiemanagementsoftware ein, die Solarstromerzeugung, Kältewasserspeicherung und Lkw-Ladestationen für Elektrofahrzeuge orchestriert und damit die integrative Zukunft der spanischen Dachsolarbranche demonstriert.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Extremadura, Kastilien-La Mancha und Andalusien beherbergen gemeinsam 70 % der nationalen Dachsolarleistung dank einer Einstrahlung von 1.800 kWh/m², umfangreicher Logistikflächen und besonders schneller Genehmigungsverfahren. Extremaduras regionales Dekret erlässt kommunale Gebühren für Anlagen über 100 kW, die in vorregistrierten Industriezonen installiert werden, und reduziert den Verwaltungsaufwand auf 60 Tage. Kastilien-La Mancha kombiniert Batterieförderungen mit Solarsubventionen, was viele Weingüter dazu veranlasst, 2-Stunden-Speicherpuffer einzuführen.

Katalonien und Valencia beschleunigen die Entwicklung durch Industriegenossenschaften, die Hochkapazitätseinspeiser teilen und lokale Stahlverarbeitung für Gestellbausätze nutzen. Madrids 7.139 ha ungenutzter Dächer könnten jährlich 32.163 GWh erzeugen – genug, um vier Fünftel des Bedarfs im Jahr 2050 zu decken, sofern Netzanschlussaufrüstungen Schritt halten. Die Inseln sind mit Dieselpreistarifen über 0,25 EUR/kWh konfrontiert; daher haben die Balearen 700 Millionen EUR (770 Millionen USD) für die Förderung von Anlagen hinter dem Zähler bereitgestellt, um den Eigenverbrauch auf 35 % der Spitzenlast zu steigern.

Ehemalige Kohleregionen in Asturien und León schulen ihre Belegschaften von geschlossenen Bergwerken in Wechselrichter-Qualitätssicherungslabore um, unterstützt durch NextGenerationEU-Umschulungsmittel. Netzplaner terminieren 110/30-kV-Umspannwerksaufrüstungen in der Nähe von Industrieparks, um sicherzustellen, dass die Spannungsabweichung auch nach der Inbetriebnahme von 500 MW neuer Dachkapazität bis 2028 innerhalb von ±5 % bleibt.

Wettbewerbslandschaft

Iberdrola führt die Rangliste des spanischen Dachsolarmarkts mit 5.055 MW über 43 Anlagen an, darunter Europas 550-MW-Hybridanlage Núñez de Balboa, die landnahe Tracker mit Brauerei-Dachanlagen kombiniert. Endesa plant eine Vermögensveräußerung von 49,99 %, um Kapital zu recyceln, wird jedoch Betriebs- und Wartungsverträge behalten und damit Rentenströme sichern. Zelestra wächst am schnellsten und hat seine Pipeline von 7 GW im Jahr 2021 auf 19 GW im Jahr 2025 ausgebaut, wovon ein Drittel auf Industriedächern liegt.

Die Marktfragmentierung unter EPC-Unternehmen hält an; weniger als 25 % der 4.100 zugelassenen Installateure in Spanien bearbeiten Anlagen über 500 kW. Die Kundenbefragung von Selectra im Jahr 2025 bewertete Avenir Energía (9,2/10) und Samara (8,7/10) als beste Anbieter für industrielles Change-Management. Ausländische OEMs, SunPower und SMA, bieten Leistungsgarantiepakete an, die Bankabilitätsbedenken für Finanziers ausräumen, die 15-jährige Stromabnahmeverträge zeichnen. Joint Ventures nehmen zu: Gestellhersteller Gonvarri kooperiert mit Ferrovial, um Stahllieferung und EPC zu bündeln und schlüsselfertige Angebote um 5 % zu senken.

Fusionen und Übernahmen nehmen zu, da Vermögensverwalter stabile auf Euro lautende Cashflows anstreben – mit BayWa r.e.'s Verkauf eines 60-MWp-Portfolios an KGAL und Ib Vogts Übergabe von 110 MW an NextEnergy Capital, die im Juli 2025 abgeschlossen wurden. Es ist mit Installateur-Zusammenschlüssen zu rechnen, da Private-Equity-Unternehmen fragmentierte Servicegebiete arbitragieren.

Marktführer der spanischen Dachsolarbranche

X-ELIO Energy

Repsol SA

Acciona SA

Endesa SA

Iberdrola SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: In einem wegweisenden Schritt für Spaniens Industriesektor hat das Vigo-Werk der Stellantis Group in Partnerschaft mit Prosolia Energy die größte Dachsolaranlage des Landes für den Eigenverbrauch enthüllt. Die Anlage erstreckt sich über 170.000 Quadratmeter, ist mit 33.000 Solarmodulen ausgestattet und verfügt über eine beeindruckende installierte Kapazität von 18,3 Megawatt Peak (MWp), was einer jährlichen Erzeugung von 22,7 Gigawattstunden (GWh) entspricht. Diese Leistung deckt 15 % des Strombedarfs des Werks und führt zu einer erheblichen Reduzierung von über 9.000 Tonnen CO2-Emissionen jährlich.

- März 2025: Alstom hat in seinem Industriestandort in Barcelona erfolgreich über 3.500 Solarmodule installiert. Die Solarenergieinitiative verfügt über eine installierte Spitzenleistung von 2.041 kWp und erzeugt Energie, die 26,5 % des Fabrikverbrauchs deckt. Die kürzlich eingeweihte erste Phase umfasste die Installation von 2.419 Solarmodulen auf Werkstätten, Bürogebäuden und sogar dem Parkplatz, wobei bestimmte Parkplätze einfallsreich überdacht wurden, um die Solarmodule aufzunehmen. Die zweite Phase, die bis Ende Juni 2025 abgeschlossen wurde, sah die Hinzufügung von Solarmodulen in einem sekundären Parkbereich vor, der gerade mit einem Dach ausgestattet wird.

- März 2025: Das Institut für Diversifizierung und Energieeinsparung (IDAE), das für das RENOVAL-Programm verantwortlich ist, veröffentlichte vorläufige Ergebnisse. Das spanische Ministerium für ökologischen Wandel (MITECO) hat mehr als 210 Millionen EUR (227,21 Millionen USD) für sieben Solar-PV-Fertigungsinitiativen bereitgestellt. Diese Mittel, die Teil von Spaniens Aufbau- und Resilienzplan (PRTR) im Rahmen von NextGenEU sind, sollen die Produktion von Solarmodulkomponenten, Batterien, Elektrolyseuren und anderen Technologien ankurbeln.

- Juni 2024: FutureVoltaics, ein Spin-off des Spanischen Nationalen Forschungsrats (CSIC), hat sein vorgefertigtes vertikales PV-System für Dächer vorgestellt. Das als Vechtor-System bezeichnete Produkt zeichnet sich durch einen einfachen Installationsprozess aus: einfach ausfalten. Das System verfügt über polierte und raue metallische Spiegelreflektoren, die in einem einzigartigen Muster auf beiden Seiten seiner bifazialen Solarmodule angeordnet sind.

Berichtsumfang des spanischen Dachsolarmarkts

Der Bericht zum spanischen Dachsolarmarkt umfasst:

| Bis zu 10 kW |

| 10 bis 100 kW |

| Über 100 kW |

| Neubau |

| ���������ü���ٳܲԲ� |

| �´dz�Բ����ä�ܻ�� |

| Gewerbe |

| Industrie |

| Nach Kapazitätsbereich | Bis zu 10 kW |

| 10 bis 100 kW | |

| Über 100 kW | |

| Nach Installationstyp | Neubau |

| ���������ü���ٳܲԲ� | |

| Nach Endnutzung | �´dz�Բ����ä�ܻ�� |

| Gewerbe | |

| Industrie |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird Spaniens Dach-PV-Bestand bis 2031 sein?

Die installierte Kapazität wird auf 15,42 GW prognostiziert, gegenüber 10,37 GW im Jahr 2026.

Warum dominieren Anlagen über 100 kW die Kapazität?

Große Dächer bieten 30–40 % niedrigere Kosten pro kW und qualifizieren sich für vereinfachte Stromabnahmeverträge, sodass sie im Jahr 2025 61,8 % der Kapazität auf sich vereinten.

Welcher Anreiz verkürzt die Amortisationszeit für Fabriken am stärksten?

Nettomessung in Kombination mit beschleunigter Abschreibung kann die Amortisationszeit für industrielle Dachanlagen auf unter 5 Jahre verkürzen.

Was ist das größte Hindernis für neue Industrieanlagen?

Kommunale Genehmigungsverzögerungen verlängern die Projektdauer in einigen Städten um bis zu 14 Monate und verringern die interne Rendite um etwa 1 Prozentpunkt.

Sind Speichersysteme auf Dächern verbreitet?

Batterien begleiten 26 % der neuen Wohnanlagen und einen wachsenden Anteil von Großdachprojekten, da die Einnahmen aus Netzdienstleistungen steigen.

Seite zuletzt aktualisiert am: