Marktgröße und Marktanteil des mexikanischen Solarenergie-Photovoltaik-Marktes (PV)

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

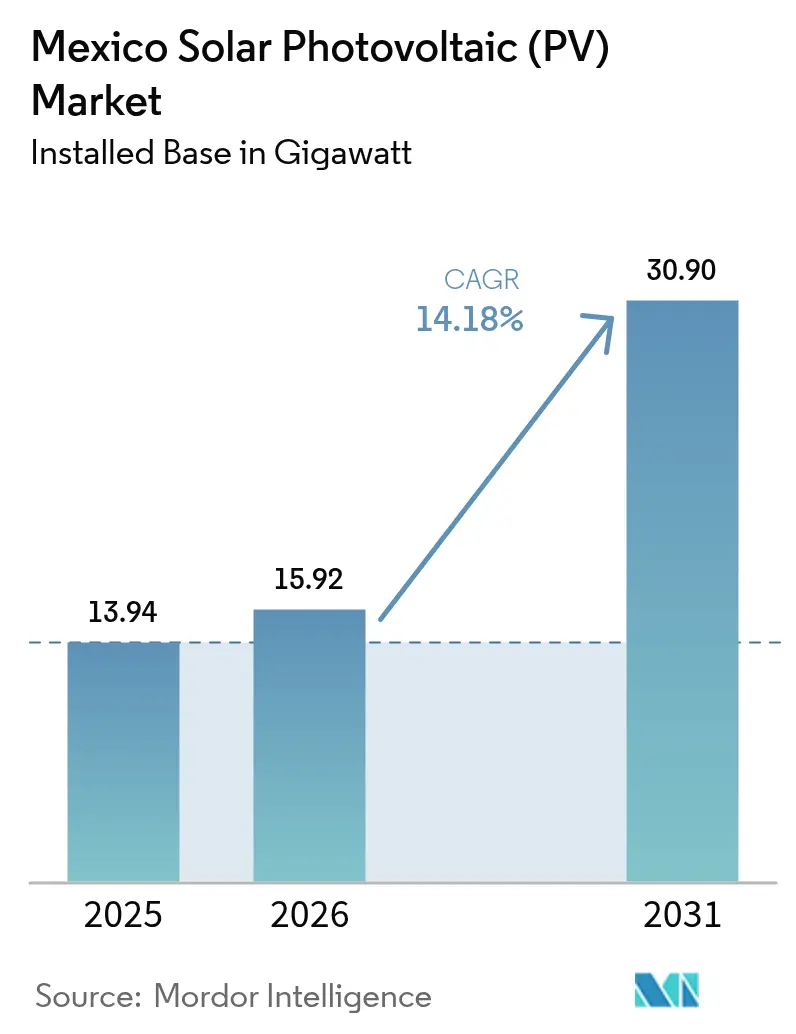

| Marktgröße im Basisjahr (2025) | 13.94 Gigawatt |

| Marktvolumen (2026) | 15.92 Gigawatt |

| Marktvolumen (2031) | 30.9 Gigawatt |

| Wachstumsrate (2026 - 2031) | 14.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des mexikanischen Solarenergie-Photovoltaik-Marktes (PV) von ���ϲ�����

Die Marktgröße des mexikanischen Solarenergie-Photovoltaik-Marktes in Bezug auf die installierte Basis wird im Jahr 2026 auf 15,92 Gigawatt geschätzt, ausgehend von einem Wert von 13,94 Gigawatt im Jahr 2025, mit Prognosen für 2031, die 30,9 Gigawatt zeigen, was einem Wachstum von 14,18 % CAGR im Zeitraum 2026–2031 entspricht.

Dieses Wachstum setzt sich trotz eines strengeren Regulierungsrahmens fort, der nunmehr 54 % der nationalen Stromerzeugung für die Comisión Federal de Electricidad (CFE) reserviert. Die starke politische Unterstützung für einen Anteil erneuerbarer Energien von 45 % am Strommix bis 2030, sinkende Hardwarepreise und das Nearshoring von Fertigungskapazitäten treiben den Kapazitätsausbau voran. Staatlich geführte Versorgungsparks, wie etwa der 457,211-MW-Komplex Puerto Peñasco, stehen exemplarisch für neue öffentliche Investitionen, während private Entwickler auf dezentrale Stromerzeugung und Joint-Venture-Strukturen umschwenken. Finanzierungskosten in mexikanischen Peso und Verzögerungen beim Netzanschluss dämpfen zwar den Schwung, doch die Industrienachfrage in nördlichen Clustern und die wiederbelebten Auktionen für saubere Energie halten den Expansionspfad intakt.

Wesentliche Erkenntnisse des Berichts

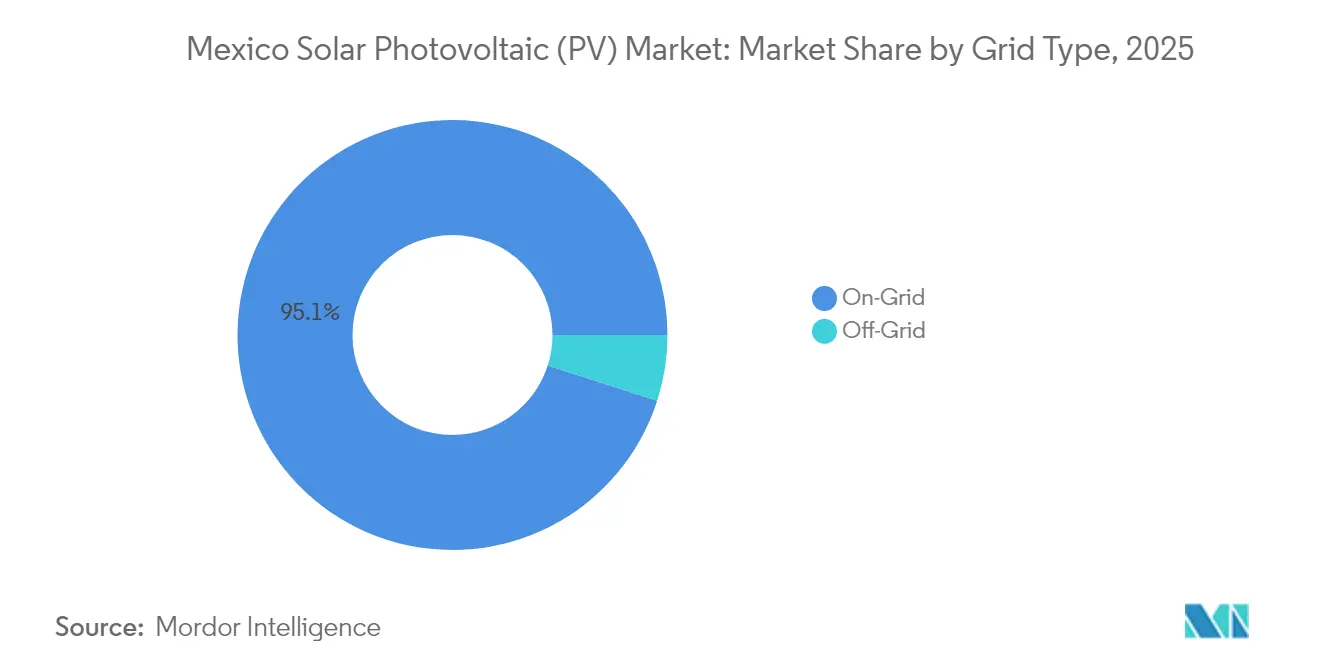

- Nach Netztyp entfielen 95,05 % der mexikanischen Solarenergie-Marktgröße im Jahr 2025 auf netzgekoppelte Systeme, während netzunabhängige Lösungen bis 2031 voraussichtlich eine CAGR von 20,7 % erzielen werden.

- Nach Endverbraucher entfiel im Jahr 2025 ein Anteil von 61,85 % der mexikanischen Solarenergie-Marktgröße auf das Segment �ձ�����ǰ����ܲԲ�������ß���ٲ���, während der Wohnbereich bis 2031 voraussichtlich mit einer CAGR von 18,4 % wachsen wird.

- Hinsichtlich der Unternehmenskonzentration entfielen im Jahr 2025 auf CFE, Enel und Iberdrola gemeinsam ein wesentlicher Anteil der installierten Versorgungskapazität.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des mexikanischen Solarenergie-Photovoltaik-Marktes (PV)

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Sinkende Modul- und Systemkomponentenpreise | +2.1% | Global, mit stärkster Auswirkung in nördlichen Mexiko-Clustern | Mittelfristig (2–4 Jahre) |

| Anstieg der gewerblichen und industriellen Netto-Messung bei Dachinstallationen | +1.8% | National, konzentriert in Industriezentren wie Monterrey, Guadalajara, Mexiko-Stadt | Kurzfristig (≤ 2 Jahre) |

| Puerto Peñasco „Gigapark” als Katalysator für den Ausbau nördlicher Cluster | +1.5% | Nördliches Mexiko (Sonora, Chihuahua, Coahuila) | Mittelfristig (2–4 Jahre) |

| Wiederbelebte Auktionen für saubere Energie unter der Regierung Sheinbaum | +1.4% | National, mit Vorrangregionen in Bundesstaaten mit hoher Sonneneinstrahlung | Langfristig (≥ 4 Jahre) |

| Unternehmens- Stromabnahmeverträge von Nearshoring-Herstellern | +1.2% | Grenzstaaten und Fertigungskorridore (Nuevo León, Baja California, Tamaulipas) | Mittelfristig (2–4 Jahre) |

| Investitionen in inländische Photovoltaik-Zellfertigung zur Senkung der Importabhängigkeit | +0.8% | National, mit Fertigungszentren in Zentralmexiko | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Sinkende Modul- und Systemkomponentenpreise

Globale Preisrückgänge bei Photovoltaikmodulen und Systemkomponenten verbessern die Projektwirtschaftlichkeit, insbesondere in Nordmexiko, wo das Ressourcenprofil hohe Kapazitätsfaktoren erzielt. Trina Solar prognostiziert ein Wachstum der lateinamerikanischen Nachfrage von 20 %, während die erweiterten US-Kapazitäten von First Solar die Logistikkosten für mexikanische Abnehmer senken. Da 85 % des mexikanischen Staatsgebiets eine starke Sonneneinstrahlung aufweist, beschleunigt sich die Netzparität für gewerbliche und industrielle Abnehmer [1]Redaktion, „Solareinstrahlungskarte Mexikos,” Intersolar México, intersolar.mx.

Anstieg der gewerblichen und industriellen Netto-Messung bei Dachinstallationen

Die Grenzwerte für die dezentrale Stromerzeugung wurden von 0,5 MW auf 0,7 MW angehoben, was die Einführung von Unternehmens-Dachanlagen beschleunigt. Die Anzahl der Netzanschlussverträge im Wohnbereich stieg im Jahr 2024 auf 367.207, und Grupo Bachoco installierte 26 MW in 19 Bundesstaaten mit einer jährlichen Erzeugung von 77.000 MWh.

Puerto Peñasco „Gigapark” als Katalysator für den Ausbau nördlicher Cluster

Der 457,211-MW-Standort Puerto Peñasco erzeugt jährlich 1,04 TWh und vermeidet 1,4 Millionen Tonnen CO₂; er bildet den Anker eines nördlichen Solarkorridors, der nun ergänzende Projekte wie das 317,5-MW-Array in Puerto Libertad anzieht. Das Monterrey-Werk von Tesla plant, seinen Strombedarf aus diesen Anlagen zu decken.

Unternehmens-Stromabnahmeverträge von Nearshoring-Herstellern

Das Nearshoring trieb im frühen Jahr 2024 Investitionen in Höhe von 4,69 Milliarden USD im Bereich Elektrofahrzeuge an, mit einer prognostizierten Produktion von 161.000 Einheiten; Unternehmen suchen langfristige Stromabnahmeverträge für die Versorgung mit erneuerbarer Energie. Die USMCA-Ursprungsregeln verstärken diesen Nachfragsog.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Engpässe in der Netzanschlusswarteliste bei CENACE | -1.6% | National, am stärksten in nachfragestarken Regionen (Zentralmexiko, nördliche Industriezonen) | Kurzfristig (≤ 2 Jahre) |

| 54 % CFE- Einspeiseobergrenze schränkt private Projekte ein | -1.3% | National, betrifft alle privaten Entwicklungen im �ձ�����ǰ����ܲԲ�������ß���ٲ��� | Mittelfristig (2–4 Jahre) |

| In mexikanischen Peso denominierte Finanzierungskosten bei hohen Leitzinsen | -0.9% | National, mit stärkerer Auswirkung auf inländische Entwickler im Vergleich zu internationalen Akteuren | Kurzfristig (≤ 2 Jahre) |

| Landerwerbskonflikte in Sonora und Oaxaca | -0.7% | Regional, vorwiegend in den Bundesstaaten Sonora und Oaxaca mit Fragen zu indigenen Landrechten | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Engpässe in der Netzanschlusswarteliste bei CENACE

Über 5 GW an Wind- und Solarkapazität stecken in Genehmigungsverfahren fest, mit verzögerten Ausgaben in Höhe von 10 Milliarden USD; Dekret A/023/2025 setzt neue Anträge aus, bis sekundäre Regelungen erlassen werden. Schiedsverfahren wie das 342-MW-Projekt von Fotowatio in San Luis Potosí veranschaulichen den Widerstand der Investoren.[2]Redaktion, „Investorenschiedsverfahren wegen mexikanischer Solarenergie,” El País, elpais.com

54 % CFE-Einspeiseobergrenze schränkt private Projekte ein

Das Stromwirtschaftsgesetz verpflichtet CFE, die Mehrheitseinspeiseleistung zu halten, was Handelsprojekte einschränkt und unabhängige Betreiber in Richtung Joint Ventures oder Dachsegmente drängt. Die Investitionen in saubere Energie sanken im Jahr 2023 um 75 % auf 302,43 Millionen USD.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Netztyp: ����ٳ��ܲԲ�����ä�Բ�����er Anstieg fordert die Hegemonie netzgekoppelter Systeme heraus

Netzgekoppelte Systeme dominieren den Markt mit einem Marktanteil von 95,05 % im Jahr 2025, was Mexikos zentralisierter Strominfrastruktur und den im Rahmen des erweiterten Erzeugungsmandats der CFE verfolgten Entwicklungsprioritäten im �ձ�����ǰ����ܲԲ�������ß���ٲ��� widerspiegelt. ����ٳ��ܲԲ�����ä�Բ�����e/hybride Konfigurationen werden voraussichtlich mit einer CAGR von 20,7 % im Zeitraum 2026–2031 wachsen, angetrieben durch den Bedarf an Elektrifizierung abgelegener Gebiete und industrielle Anwendungen, die Energieunabhängigkeit von Netzinstabilitäten erfordern. Das dramatische Wachstumsgefälle signalisiert die Demokratisierung des Energiezugangs in Mexiko, bei der dezentrale Solar-plus-Speicher-Systeme Lücken bei der ländlichen Elektrifizierung schließen und gleichzeitig Notstromlösungen für gewerbliche und industrielle Einrichtungen bieten, die mit Herausforderungen bei der Netzzuverlässigkeit konfrontiert sind.

Die Dynamik bei netzunabhängigen/hybriden Systemen spiegelt Mexikos geografische Vielfalt und Infrastrukturbeschränkungen wider, wobei abgelegene Bergbaubetriebe, landwirtschaftliche Einrichtungen und ländliche Gemeinschaften zunehmend auf autarke Solarsysteme setzen, die durch die Integration von Batteriespeichern verbessert werden. Die im nationalen Entwicklungsplan verankerte Zielsetzung, bis 2030 99 % der Bevölkerung mit Energie zu versorgen, schafft politischen Rückhalt für netzunabhängige Lösungen in unterversorgten Regionen, in denen eine Netzerweiterung wirtschaftlich nicht realisierbar bleibt. Hybridsysteme, die Solarenergie mit Dieselgeneratoren oder Batteriespeichern kombinieren, bieten operative Flexibilität und sprechen Industrienutzer an, die angesichts von Engpässen bei CENACE-Netzanschlüssen Energiesicherheit anstreben. Die Beschleunigung des Segments profitiert zudem von sinkenden Batteriekosten und verbesserten Energiemanagementsystemen, die die Zuverlässigkeit und wirtschaftliche Tragfähigkeit netzunabhängiger Systeme für dezentrale Anwendungen erhöhen.

Nach Endverbraucher: Renaissance im Wohnbereich stört das Versorgungsmonopol

Installationen im �ձ�����ǰ����ܲԲ�������ß���ٲ��� behaupten im Jahr 2025 einen Marktanteil von 61,85 %, gestützt durch das Mandat der CFE, mindestens 54 % der nationalen Stromerzeugung zu sichern, sowie durch Großprojekte wie die 457,211-MW-Kapazitätserweiterung in Puerto Peñasco. Der Wohnbereich entwickelt sich zum am schnellsten wachsenden Segment mit einer CAGR von 18,4 % im Zeitraum 2026–2031, angetrieben durch verbesserte Regelungen zur dezentralen Stromerzeugung, die Projektschwellenwerte auf 0,7 MW anheben, sowie die Stabilität der Netto-Mess-Regelungen unter der Regierung Sheinbaum. Die Segmente Gewerbe und Industrie zeigen stetige Einführungsmuster, die durch Nearshoring-Fertigungsinvestitionen und Nachhaltigkeitsverpflichtungen von Unternehmen angetrieben werden, während Bergbauanwendungen von Energieunabhängigkeitsstrategien an abgelegenen Betriebsstandorten profitieren.

Die Beschleunigung im Wohnbereich spiegelt die Trends zur Energiedemokratisierung in Mexiko wider, wobei die Anzahl der Netzanschlussverträge von 334.984 im Jahr 2023 auf 367.207 im Jahr 2024 gestiegen ist, da sinkende Systemkosten und zugängliche Finanzierungsmöglichkeiten die Einführung in Privathaushalten ermöglichen. Das Solarpanel-Programm des nationalen Entwicklungsplans für Wohngebäude, insbesondere in den sonnenreichen Regionen Nordmexikos, bietet politischen Rückhalt, der den Einsatz im Wohnbereich beschleunigt und gleichzeitig die Stromkosten der Haushalte senkt. Die Dominanz des �ձ�����ǰ����ܲԲ�������ß���ٲ���s bleibt durch staatlich gelenkten Kapazitätsausbau und Regulierungsrahmen bestehen, die großmaßstäbliche Entwicklungen begünstigen, doch der Aufschwung im Wohnbereich deutet auf eine Marktreifung in Richtung dezentraler Stromerzeugungsmodelle hin. Die Segmente Gewerbe und Industrie profitieren von Unternehmens-Stromabnahmevertragsmöglichkeiten, die durch Nearshoring-Hersteller angetrieben werden, die zur Erfüllung der USMCA-Ursprungsanforderungen und Nachhaltigkeitsziele erneuerbare Energiequellen benötigen, während Bergbaubetriebe zunehmend Solar-plus-Speicher-Lösungen einsetzen, um Betriebskosten zu senken und die Energiesicherheit an abgelegenen Standorten zu verbessern.

Geografische Analyse

Nordmexiko führt den Photovoltaik-Ausbau an und entfällt im Jahr 2025 auf mehr als 60 % der Kapazität. Der Puerto-Peñasco-Knotenpunkt in Sonora und der übergeordnete Sonora-Plan bestätigen den Bundesstaat als Ankerpunkt exportorientierter erneuerbarer Energien, begünstigt durch eine jährliche Sonneneinstrahlung von 2.000 kWh/m². Chihuahua und Coahuila folgen dicht aufgrund hoher industrieller Lasten und verfügbarer Flächen. Nuevo León profitiert von der Nearshoring-Nachfrage, wobei Unternehmens-Stromabnahmeverträge neue Versorgungs- und Dachbauten vorantreiben.

Zentralmexiko verzeichnet ein stetiges Wachstum bei der Einführung dezentraler Stromerzeugung. Das urbane Solarprogramm der Hauptstadt Mexiko-Stadt hat große Anlagen an öffentlichen Gebäuden hinzugefügt, die die Praxistauglichkeit der Technologie in dicht besiedelten Umgebungen unterstreichen. Hidalgo und Puebla nutzen Fertigungscluster und die neuen Zellfabrikationsanlagen, um die lokale Lieferkette zu vertiefen.

Die südlichen Bundesstaaten bleiben unterentwickelt. Oaxacas reiche Windressourcen stehen im Kontrast zu den langsamen Fortschritten beim Photovoltaik-Ausbau, gehemmt durch Landstreitigkeiten und eine schwache Übertragungsinfrastruktur. Yucatán und Quintana Roo zielen auf die Eigenstromerzeugung des Hotelgewerbes ab, benötigen jedoch Netzanschlussaufrüstungen. Das geografische Muster verdeutlicht, dass sich der mexikanische Solarenergie-Photovoltaik-Markt weiterhin um industrielle Korridore und Grenzhandelsrouten konzentriert, während politische Anreize versuchen, das Wachstum nach Süden auszudehnen.

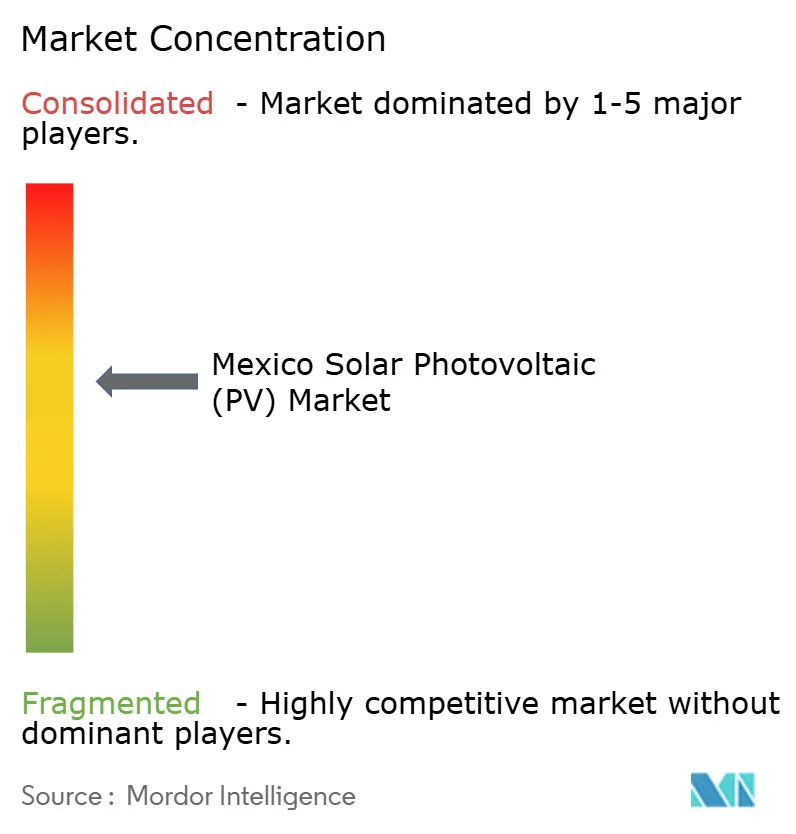

Wettbewerbslandschaft

Der mexikanische Solarenergie-Photovoltaik-Markt weist eine moderate Konsolidierung auf. CFEs direkter Ausbau und Joint-Venture-Aktivitäten positionieren das Unternehmen als dominierenden Versorger, während internationale Entwickler wie Enel, Iberdrola, EDF Renewables und Acciona den Großteil der privaten Versorgungsanlagen kontrollieren. Enels Verkauf von 1,7 GW betriebener Anlagen signalisiert eine Portfoliorotation hin zu Märkten mit weniger strengen Regulierungen, während Iberdro las Zusage von 1 Milliarde USD Vertrauen in die überarbeiteten Vorschriften unterstreicht.[3]Redaktion, „Iberdrola kündigt Solaroffensive über 1 Milliarde USD an,” Renewables Now, renewablesnow.com

Der Modulmarkt ist wettbewerbsintensiv. Canadian Solar lieferte im Jahr 2024 31,1 GW Module und 6,6 GWh Speicherkapazität und hält eine Wachstumsrate von 500 % im Speicherbereich aufrecht.[4]Redaktion, „Canadian Solar Geschäftsbericht 2024,” Canadian Solar, canadiansolar.com First Solars bifaziales Produkt der Serie 6 Plus und Trinas Vertex-Serie konkurrieren um hocheffiziente Ausschreibungen, während JA Solar und Risen ihre Vertriebspartnerschaften ausbauen. Inländische Fabriken in Puebla und Durango beginnen, die Importlücke zu schließen, was mit den Zielen zur Energiesouveränität übereinstimmt.

Aufkommende Chancen drehen sich um Hybridisierung und Speicherung. BayWa r.e.s 188-MW-Hybridprojekt und CFEs Batteriepilotkampagnen zeigen eine Hinwendung zu gesicherter erneuerbarer Einspeiseleistung. Energie-als-Dienstleistung-Modelle gewinnen bei gewerblichen und industriellen (G&I) Kunden an Zugkraft, die Kapitalaufwendungen vermeiden und gleichzeitig niedrige Tarife langfristig sichern möchten. Akteure der Kreislaufwirtschaft wie Rafiqui sind Vorreiter beim Modulrecycling und schaffen Nachhaltigkeitsnachweise, die ESG-orientierte Finanziers anziehen.

Marktführer der mexikanischen Solarenergie-Photovoltaik-Branche (PV)

Comisión Federal de Electricidad (CFE)

Enel Green Power

Engie

Iberdrola

Canadian Solar

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: In Tepotzotlán, Mexiko, haben GEODIS und Prologis eine Dach-Solaranlage mit einer Kapazität von 619 Kilowatt (kW) im Prologis Park Grande, Gebäude 3, in Betrieb genommen.

- Mai 2025: Alstom, ein führender Akteur im Bereich intelligenter und nachhaltiger Mobilität, hat seine Nachhaltigkeitsagenda vorangetrieben, indem in seinem Fertigungswerk in Ciudad Sahagún, Mexiko, ein photovoltaisches Solarpanel-System installiert wurde.

- März 2025: JA Solar, ein bedeutender Akteur in der Photovoltaik-Branche (PV), hat mit Exel Solar, einem führenden Photovoltaik-Distributor in Mexiko, einen Vertrag über den Vertrieb von 260-MW-Modulen unterzeichnet.

- Februar 2025: Der mexikanische Präsident hat den nationalen Expansionsplan für das Stromsystem für 2025–2030 vorgestellt, der darauf abzielt, die Stromkapazität des Landes in den nächsten sechs Jahren um 13,02 GW zu steigern.

Berichtsumfang des mexikanischen Solarenergie-Photovoltaik-Marktes (PV)

Solarenergie durch Photovoltaik (PV) oder photovoltaische Solarenergie wandelt Sonnenlicht direkt in Strom um und nutzt dabei eine auf dem Photovoltaik-Effekt basierende Technologie.

Der mexikanische Solarenergie-Photovoltaik-Markt (PV) ist nach Einsatzbereich segmentiert. Nach Einsatzbereich ist der Markt in Solarstromerzeugung im �ձ�����ǰ����ܲԲ�������ß���ٲ��� und dezentrale Solarstromerzeugung unterteilt. Für jedes Segment wurden die Marktgröße und Prognosen auf Basis der installierten Kapazität (MW) erstellt.

| Netzgekoppelt |

| ����ٳ��ܲԲ�����ä�Բ����� |

| Wohnbereich |

| Gewerbe und Industrie (G&I) |

| �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Solarmodule/Solarpanele |

| Wechselrichter (Strang-, Zentral-, Mikro-) |

| Montage- und Nachführsysteme |

| Systemkomponenten und Elektrik |

| Energiespeicherung und Hybridintegration |

| Nach Netztyp | Netzgekoppelt |

| ����ٳ��ܲԲ�����ä�Բ����� | |

| Nach Endverbraucher | Wohnbereich |

| Gewerbe und Industrie (G&I) | |

| �ձ�����ǰ����ܲԲ�������ß���ٲ��� | |

| Nach Komponente (Qualitative Analyse) | Solarmodule/Solarpanele |

| Wechselrichter (Strang-, Zentral-, Mikro-) | |

| Montage- und Nachführsysteme | |

| Systemkomponenten und Elektrik | |

| Energiespeicherung und Hybridintegration |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der mexikanische Solarenergie-Photovoltaik-Markt derzeit?

Der Markt erreicht im Jahr 2026 15,92 GW und wird voraussichtlich bis 2031 30,9 GW erreichen.

Wie schnell wächst der Markt?

Die installierte Kapazität wächst im Zeitraum 2026 bis 2031 mit einer CAGR von 14,18 %.

Welches Segment wächst am schnellsten?

Installationen im Wohnbereich wachsen mit einer CAGR von 18,4 % und übertreffen damit alle anderen Endverbraucherkategorien.

Welche politische Änderung hat private Entwickler am stärksten beeinflusst?

Das Stromwirtschaftsgesetz reserviert 54 % der Erzeugung für CFE, was unabhängige Betreiber in Richtung Joint Ventures und dezentrale Stromerzeugung drängt.

Wo wird der Großteil der neuen Solarkapazität errichtet?

Nördliche Bundesstaaten, insbesondere Sonora, Chihuahua und Nuevo León, entfallen auf mehr als 60 % der jüngsten Kapazitätszubauten dank starker Sonneneinstrahlung und Industrienachfrage.

Wie konzentriert ist die Branchenführerschaft?

Die fünf größten Akteure kontrollieren 42 % der Versorgungskapazität, was auf eine moderate Konsolidierung und anhaltenden Wettbewerb um Marktanteile hindeutet.

Seite zuletzt aktualisiert am: