Mexiko Markt für Erneuerbare Energien – Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

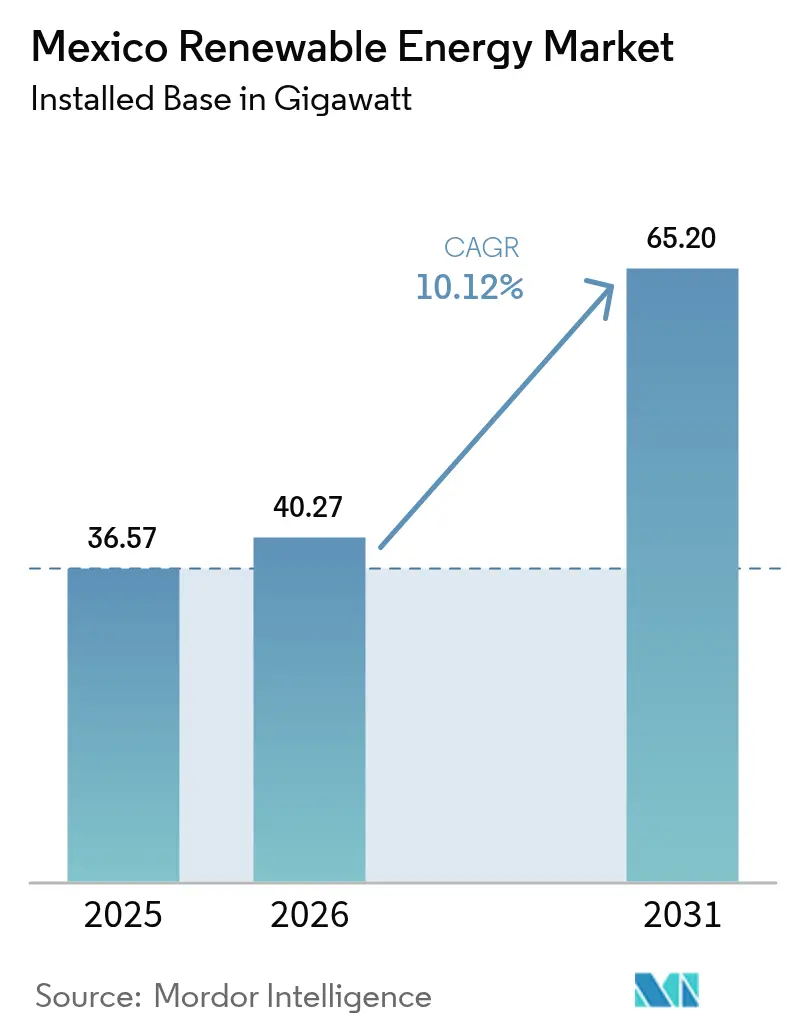

| Marktgröße im Basisjahr (2025) | 36.57 Gigawatt |

| Marktvolumen (2026) | 40.27 Gigawatt |

| Marktvolumen (2031) | 65.2 Gigawatt |

| Wachstumsrate (2026 - 2031) | 10.12% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Mexiko Markt für Erneuerbare Energien – Analyse von ���ϲ�����

Der Mexiko Markt für Erneuerbare Energien wird voraussichtlich von 36,57 Gigawatt im Jahr 2025 auf 40,27 Gigawatt im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,12 % im Zeitraum 2026–2031 65,2 Gigawatt erreichen.

Starke bundesstaatliche Ziele, kostenwettbewerbsfähige Solarstrom-Photovoltaik und neue Kreditlinien von Entwicklungsbanken stützen diese Expansion, während das neue Elektrizitätssektorgesetz die staatliche Kontrolle durch die Bundeselektrizitätskommission (CFE) erhält. Entwickler konzentrieren sich auf Bundesstaaten im Norden mit hoher Sonneneinstrahlung, die Erneuerung von Windparks entlang der Golfküste und die Kombination von Batterien mit neuen Anlagen, um die Netzanschlusswartelisten zu bewältigen. Unternehmens-Stromabnahmeverträge (PPAs) umgehen zunehmend die Beschaffung durch Versorgungsunternehmen und leiten die Nachfrage in Richtung dezentraler Erzeugungssysteme mit Kapazitäten unter 10 MW. Unterdessen erhöhen die Peso-Volatilität und lokale Inhaltsvorschriften die Finanzierungshürden, was zu einer entscheidenden Verlagerung hin zu Peso-denominierten Darlehen von NAFIN und Bancomext führt.

Wichtigste Erkenntnisse des Berichts

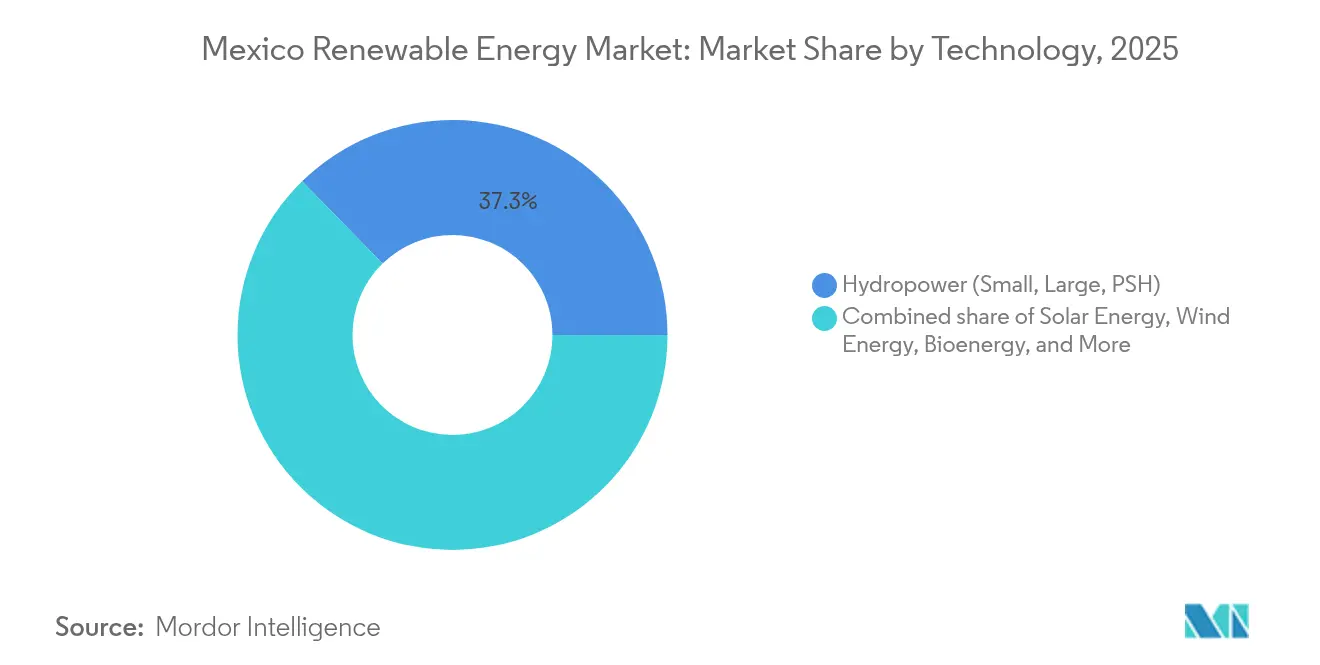

- Nach Technologie entfiel 2025 ein Anteil von 37,33 % des mexikanischen Marktes für Erneuerbare Energien auf Wasserkraft, während Solarenergie bis 2031 mit einer CAGR von 14,02 % wächst.

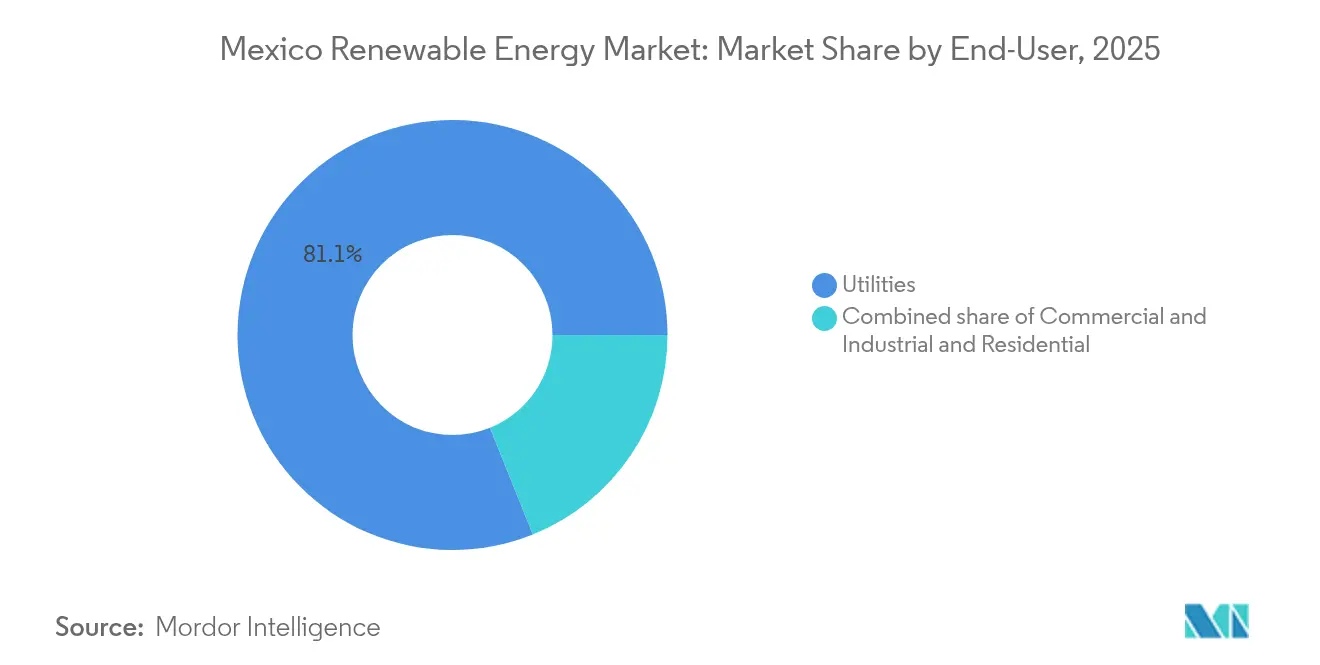

- Nach Endnutzern entfiel 2025 ein Anteil von 81,10 % der Größe des Mexiko Marktes für Erneuerbare Energien auf das Segment der Versorgungsunternehmen, während Privatinstallationen das Wachstum mit einer CAGR von 14,25 % antrieben.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Mexiko Marktes für Erneuerbare Energien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Stromgestehungskosten der Photovoltaik unterbieten weiterhin Gas-Kombikraftwerke | +2.8% | National, mit den stärksten Zuwächsen in den nördlichen Bundesstaaten (Sonora, Chihuahua) und der Halbinsel Yucatán | Mittelfristig (2–4 Jahre) |

| PPAs gestützt durch betriebliche Nachhaltigkeitsziele (Gewerbe- und Industrienachfrage) | +1.9% | National, konzentriert in Industriekorridoren (Nuevo León, Querétaro, Guanajuato) | Kurzfristig (≤ 2 Jahre) |

| Erneuerungspotenzial von alternden Windparks an der Nordküste | +1.5% | Oaxaca, Tamaulipas, Nuevo León | Mittelfristig (2–4 Jahre) |

| Netzgekoppelte Batterie-Hybridanlagen im Rahmen der Zertifikat für saubere Energie-Reform genehmigt | +1.7% | National, frühe Inbetriebnahmen in Baja California und Sonora | Langfristig (≥ 4 Jahre) |

| Klimagebundene Kreditlinien von Entwicklungsbanken (NAFIN, Bancomext) | +1.2% | National, mit Schwerpunkt auf kleinen und mittleren Unternehmen | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Stromgestehungskosten der Photovoltaik unterbieten weiterhin Gas-Kombikraftwerke

Die durchschnittlichen Stromgestehungskosten für Solarenergie im Versorgungsmaßstab erreichten 2024 51 USD/MWh und lagen damit deutlich unter der gasbefeuerten Alternative, die die Kraftstoffpreisvolatilität berücksichtigen muss.[1]Internationale Energieagentur, "Renewables 2025 Analysis", iea.org Mexikos hohe Sonneneinstrahlung, die oft 2.000 kWh/m² übersteigt, treibt Kapazitätsfaktoren an, die die globalen Vergleichswerte übertreffen und die Merit-Order-Einspeisung neu gestalten. Gaseinheiten verlagern sich nun auf Spitzenlastnachfrage-Rollen, was Investitionen entwertet und jährlich rund 1,6 Milliarden USD an US-Gasimportkosten freisetzt.[2]Ember Climate, "Einsparungen bei Gasimporten aus Mexiko durch erneuerbare Energien", ember-climate.org Die Grenzkosten von Solarstrom von null verschärfen die mittäglichen Preistiefs und veranlassen Netzbetreiber, Spannungs- und Frequenzkontrollen zu verstärken. Entwickler begegnen dem Abregelungsrisiko, indem sie Batteriespeicher am selben Standort einsetzen und so Erlöse aus Spitzenlastreduzierung und Kapazitätsmärkten erzielen, die die Projektrenditen steigern.

PPAs gestützt durch betriebliche Nachhaltigkeitsziele treiben die Gewerbe- und Industrienachfrage an

Multinationale Hersteller, darunter General Motors, sichern sich Festpreis-PPAs für erneuerbare Energien, um globale Dekarbonisierungsmandate zu erfüllen, und treiben eine CAGR von 14,60 % für Gewerbe- und Industrieinstallationen voran. Eigenversorgungsgenehmigungen ermöglichen es Unternehmen, die traditionelle Versorgungsunternehmensausschreibungen zu umgehen und bilateral über private Leitungen zu handeln, während Zertifikate für saubere Energie die Einhaltung bestätigen. Das 26-MW-Programm für dezentrale Solarenergie von Grupo Bachoco, das 19 Bundesstaaten umfasst, verdeutlicht, wie aggregierte Gewerbe- und Industrielasten (C&I) eine Wirtschaftlichkeit im Versorgungsmaßstab erzielen können. PPA-Laufzeiten von 15–20 Jahren reduzieren das Peso-Schwankungsrisiko, wenn sie mit dollarindexierten Klauseln gekoppelt sind, und verankern die langfristige Rentabilität.

Erneuerungspotenzial von alternden Windparks an der Nordküste

Windenergieanlagen der ersten Generation an der Küste von Tamaulipas nähern sich dem Ende ihres Lebenszyklus. Moderne Turbinen, die ihre Nennleistung verdoppeln, erschließen eine Steigerung der CAGR des Mexiko Marktes für Erneuerbare Energien um 1,4 Prozentpunkte. Das Projekt Victoria erzeugt bereits 184 GWh pro Jahr bei einer Kapazität von 49,5 MW und vermeidet dabei 72.345 tCO₂. Die Erneuerung nutzt bestehende Netzanschlussrechte, reduziert die Genehmigungsvorlaufzeiten und vereinfacht die Gemeinschaftskonsultationen zur Landnutzung. Die 320-MW-Erweiterung Cimarron von Sempra Infrastructure ist ein typisches Beispiel für Investoren, die auf bewährte Windverhältnisse und Netzzugang setzen.

Netzgekoppelte Batterie-Hybridanlagen im Rahmen der Zertifikat für saubere Energie-Reform genehmigt

Das Speichergebot vom März 2025 verleiht Erneuerbare-Energie-plus-Speicher-Hybridanlagen die Berechtigung für Zertifikate für saubere Energie und erhöht den adressierbaren Erlösstapel um 1,2 Prozentpunkte. Invenerys Anlage La Toba koppelt 35 MW Solarenergie mit 20 MW Batterien, um Rampen-, Frequenz- und Kapazitätsdienste im kraftstoffarmen Baja California Sur bereitzustellen. Vereinfachte Netzanschlussverfahren reduzieren die Genehmigungszeiten, während standardisierte technische Vorschriften die Einhaltung der Netzvorschriften gewährleisten. Entwickler nutzen Batterie-Händlererlöse, um Unterbrechungs-Engpassstrafen im Rahmen des neuen Einspeiseregimes abzusichern.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unterbrechungsbedingte Engpässe im nationalen Verbundnetz (Sistema Interconectado Nacional) | -1.90% | Nationale Netzknoten | Kurzfristig (≤ 2 Jahre) |

| Politische Unsicherheit nach der Planüberprüfung 2028 | -2.10% | Landesweit | Langfristig (≥ 4 Jahre) |

| Steigender gewichteter durchschnittlicher Kapitalkostensatz infolge der Peso-Abwertung | -1.10% | Nationale Finanzierung | Kurzfristig (≤ 2 Jahre) |

| Exposition der Ausrüstungslieferkette gegenüber USMCA-Vorschriften | -0.80% | Produktionszentren | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Unterbrechungsbedingte Engpässe im nationalen Verbundnetz (Sistema Interconectado Nacional)

Die variable Stromerzeugung hat den Ausbau der Übertragungsinfrastruktur überholt und senkt die CAGR des Mexiko Marktes für Erneuerbare Energien um 1,9 Prozentpunkte. In fünf Jahren wurden lediglich 2.600 km neue Leitungen in Betrieb genommen, während 4.038 km noch im Bau sind, was zu Abregelungen bei Spitzenproduktion führt. Der Netzbetreiber CENACE stützt sich auf Wärmekraftwerke zum Frequenzausgleich, was die Hilfsdienstkosten erhöht und den Preisvorteil der Solarenergie mindert. Geplante ±500-kV-Korridore sollen Engpässe bis 2027 beseitigen; Genehmigungsverzögerungen drohen jedoch, die Zeitpläne zu gefährden. Entwickler sichern ihre Exposition durch hybride Speicherlösungen oder standortbezogene Absicherungsinstrumente ab, um Erlöse zu stabilisieren.

Politische Unsicherheit nach der Überprüfung des nationalen Elektrizitätsplans 2028

Die für 2028 vorgeschriebene politische Überprüfung wird voraussichtlich das Wachstum behindern, da Investoren potenzielle Verlagerungen hin zur CFE-Dominanz abwägen.[3]Lourdes Melgar, "Mexico's Electricity Reform and the State's Role", Baker Institute for Public Policy, bakerinstitute.org Frühere Kehrtwenden, wie die Auflösung autonomer Regulierungsbehörden, signalisieren Unvorhersehbarkeit in der Regierungsführung. Die Laufzeit der Zertifikate für saubere Energie von nur zwei Jahren steht in Konflikt mit Anlagelaufzeiten von 20 Jahren und erschwert die Erlösmodellierung. Sponsoren betten zunehmend Gesetzeswechsel-Klauseln ein und suchen multilaterale umfassende Garantien, um regulatorische Risiken zu mindern.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Solarenergie wächst rasant, während Wasserkraft die Grundlastversorgung sichert

Wasserkraft hielt 2025 einen Anteil von 37,33 % am Mexiko Markt für Erneuerbare Energien, hauptsächlich getragen von bestehenden Staudämmen wie Chicoasén und La Angostura, die das ganze Jahr über gesicherte Energie liefern. Das Segment profitiert von bestehenden Stauseen, ausgereiften Betriebs- und Wartungsroutinen sowie einem im Vergleich zu neuen Großstaudämmen begrenzten Umweltwiderstand. Pumpspeicher-Nachrüstungen in nördlichen Bundesstaaten werden geprüft, was Spitzenlastflexibilität ohne neue Aufstauungen hinzufügen könnte. Solarenergie wächst bis 2031 mit einer CAGR von 14,02 %, dem schnellsten Tempo innerhalb des Mexiko Marktes für Erneuerbare Energien, unterstützt durch anhaltende Modulkostendeflation und eine Welle von Unternehmens-PPAs für dezentrale Dachanlagen. CFEs Plan zum Bau von neun Solaranlagen im Versorgungsmaßstab mit insgesamt 4,673 GW unterstreicht den Schwenk des staatlichen Versorgungsunternehmens hin zur Photovoltaik-Kapazität auf günstigem Wüstenland in Sonora, Chihuahua und Durango.

Die Erneuerung hält Windenergie wettbewerbsfähig; 2,5 GW am Isthmus von Tehuantepec werden veraltete 2-MW-Turbinen durch 5-MW-plus-Maschinen ersetzen, um die Produktion zu steigern, ohne neue Landpachtverträge zu erfordern. Geothermie bleibt stabil bei rund 950 MW aus Los Azufres und Los Humeros, was eine wertvolle Grundlastversorgung für die mexikanische Erneuerbare-Energien-Branche darstellt, trotz kapitalintensiver Erweiterungsbohrungen. Bioenergieprojeckte, die mit Bagasse und Siedlungsabfällen betrieben werden, operieren in der Nähe von Zuckermühlen in Veracruz und Jalisco, verkaufen Überschussstrom ins Netz und liefern Prozesswärme vor Ort. Meeresenergie befindet sich noch im Anfangsstadium; regulatorische Standards für Meerestechnologien stehen noch aus, was private Investitionen fernhält.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Privathaushalte gewinnen an Bedeutung, während Versorgungsunternehmen die Dominanz behalten

Versorgungsunternehmen erfassten 2025 81,10 % der Gesamtnachfrage, was die gesetzliche Priorität der CFE und der vor der Reform von 2025 unterzeichneten Legacy-PPAs widerspiegelt. Das Gesetz vom März 2025 sichert CFE einen Anteil von ≥54 % an der Stromerzeugung, schränkt den Spielraum von Händlerentwicklern ein, garantiert aber auch die Abnahme für bevorzugte Hybridprojekte, die die Netzzuverlässigkeit stärken. Die Wohngebäudenachfrage expandiert mit einer CAGR von 14,25 % und hat 2024 1,2 GW installierter dezentraler Kapazität überschritten, da Nettomessung nun Überschussenergie zu 90 % des Einzelhandelstarifs gutschreibt, was für typische Dachanlagen Amortisationszeiten von 5 bis 7 Jahren ergibt. Eine geografische Ballung ist in einkommensstärkeren Bezirken von Mexiko-Stadt, Monterrey und Guadalajara zu beobachten, wo hohe Tarife und zugängliche Finanzierung die Adoptionsmuster prägen.

Gewerbe- und Industriekäufer stützen sich auf hinter dem Zähler betriebene Anlagen, die 30–50 % ihres Tagesbedarfs an Elektrizität decken und sie so vor Netztariferhöhungen schützen, die 2024 im Durchschnitt 8 % betrugen. Automobilzulieferer in Nuevo León kombinieren zunehmend Dachanlagen mit bodenmontierten Carport-Systemen, um die standortinterne Stromerzeugung zu maximieren. Die regulatorische Verpflichtung, private PPAs bei SENER zu melden, erhöht den bürokratischen Aufwand, hat das Vertragsvolumen jedoch nicht verlangsamt; Preissicherheit und ESG-Signalwirkung überwiegen die Verwaltungskosten. Da dezentrale Stromerzeugung dort einspringt, wo die Übertragungsinfrastruktur ausgelastet ist, erschließen sich mittelgroße Entwickler profitable Nischen innerhalb der mexikanischen Erneuerbare-Energien-Branche.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die nördlichen Bundesstaaten Sonora, Chihuahua und Nuevo León sind Anker des Solarwachstums mit einer jährlichen Sonneneinstrahlung von über 2.000 kWh/m², die Kapazitätsfaktoren von nahezu 29 % liefert. Tamaulipas und Oaxaca bleiben Windenergie-Hochburgen und beherbergen Erneuerungskampagnen, die Netzanschlüsse wiederverwenden und die Inbetriebnahme beschleunigen. Die Halbinsel Yucatán, arm an Pipelines, aber reich an tourismusbedingter Last, erfordert bis 2029 eine Netzerneuerung im Wert von 30 Milliarden USD, die Batterie-Hybridanlagen mit Solarspitzenlasteinheiten kombinieren wird.

Zentralmexiko, einschließlich Mexiko-Stadt und Guadalajara, zeichnet sich durch dezentrale Solarenergie für Fertigungscluster aus. PPAs bündeln häufig erneuerbare Energie mit freiwilligen Kohlenstoffgutschriften und festigen so unternehmerische Dekarbonisierungsstrategien. Grenzüberschreitende Möglichkeiten auf dem Korridor Baja California–San Diego hängen von der Harmonisierung der Regulierungsrahmen im Rahmen des USMCA ab, um den Export von sauberer Energie zu ermöglichen, sobald die Übertragungsaufrüstungen 2027 abgeschlossen sind.

Das südliche Hochland nutzt Wasserkraft- und Geothermie-Grundlastversorgung, kämpft aber mit unwegsamem Gelände und langsamer Grundstücksrechtsbeschaffung. Die Klimaresilienzplanung berücksichtigt nun zyklonische Regenmuster, die die Sicherheit von Staudämmen und Fundamenten von Windparks bedrohen. Aufkommende Gezeitenenergieprojekte in Cozumel markieren eine frühe Diversifizierung in marine erneuerbare Energien, aber der kommerzielle Einfluss wird über den Prognosehorizont hinaus marginal bleiben.

Wettbewerbslandschaft

Die Marktführerschaft ruht auf einer mäßigen Konzentration von globalen Versorgungsunternehmen und inländischen Konglomeraten, die in der Lage sind, regulatorische Veränderungen zu begleiten und gleichzeitig die Bilanzkraft aufrechtzuerhalten. Iberdrola, Enel und Acciona übersteigen jeweils 1,2 GW Betriebskapazität und nutzen digitale Betriebs- und Wartungsplattformen, um Ausfallzeiten zu reduzieren und CENACE-Hilfsdiensterlöse zu erzielen. Sempra Infrastructure diversifiziert in speichergebundene Projekte wie Cimarron und demonstriert technische Synergien in den Bereichen Gas, Flüssigerdgas und erneuerbare Energien.

CFE bleibt der Ankerspieler und leitet 12,3 Milliarden USD in den Ausbau erneuerbarer Energien und Wasserkraft-Nachrüstungen, während es Einspeisequorrechte beibehält, die private Wettbewerber bei Netzstressereignissen abriegeln können. Inländische unabhängige Stromerzeuger wie Zuma Energía und Cubico zielen auf Solar- und Windnischen ab, die Großunternehmen aufgrund ihrer Größe oder Komplexität des Grundstücksbesitzes übersehen. Der Finanzierungszugang differenziert zunehmend Gewinner: Unternehmen, die gemischte Finanzierungstranchen von der Europäischen Investitionsbank, der Nordamerikanischen Entwicklungsbank oder NAFIN sichern, schließen Transaktionen schneller und zu niedrigeren Zinssätzen ab.

Die technologische Differenzierung intensiviert sich rund um Hybrid-Solar-plus-Speicher-Designs, LIDAR-Windstandortvalidierung und KI-gesteuerte Abregelungsprognosen. Die Lokalisierung der Lieferkette bleibt ein drohendes Risiko; Unternehmen, die in die inländische Rotorblatt- oder Modulherstellung investieren, zielen darauf ab, USMCA-Compliance-Probleme zu vermeiden und die Versandzeiten zu verkürzen. Wettbewerbsparität wird wahrscheinlich von ganzheitlichen Lösungen abhängen, die Stromerzeugung, Nachfragesteuerung und Netzdienste kombinieren, anstatt allein vom günstigsten Kilowattstundenpreis.

Marktführer der mexikanischen Erneuerbare-Energien-Branche

Comisión Federal de Electricidad (CFE)

Iberdrola SA

Acciona Energía

Enel Green Power

Zuma Energía

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Mexiko verpflichtete alle neuen Erneuerbare-Energien-Anlagen zur Batteriespeicherung und erweiterte die Berechtigung für Zertifikate für saubere Energie auf Hybridanlagen.

- Januar 2025: Das neue Elektrizitätssektorgesetz legte CFEs Mindestanteil von 54 % an der Stromerzeugung fest und integrierte autonome Regulierungsbehörden in staatliche Stellen.

- Januar 2025: CFE enthüllte einen Investitionsplan über 23,4 Milliarden USD für den Zeitraum bis 2030 und reservierte davon 12,3 Milliarden USD für erneuerbare Energiekapazität.

- November 2024: Mexikos nationale Elektrizitätsstrategie zielt darauf ab, bis 2030 45 % erneuerbaren Strom zu erreichen, mit 51 Projekten im Wert von 22,3 Milliarden USD.

Berichtsumfang des Mexiko Marktes für Erneuerbare Energien

Erneuerbare Energie ist die aus erneuerbaren Quellen wie Sonnenlicht, Wind, Wasserbewegung und Erdwärme gewonnene Energie, die auf natürliche Weise erneuert wird.

Der mexikanische Markt für Erneuerbare Energien ist nach Technologie und Endnutzer segmentiert. Nach Technologie ist der Markt in Solarenergie, Windenergie, Wasserkraft, Bioenergie, Geothermie und Meeresenergie unterteilt. Nach Technologie ist der Markt in Versorgungsunternehmen, Gewerbe und Industrie sowie Privathaushalte unterteilt. Für jedes Segment werden die installierte Kapazität und Prognosen in Gigawatt (GW) angegeben.

| Solarenergie (Photovoltaik und konzentrierende Solarkraft) |

| Windenergie (Onshore und Offshore) |

| Wasserkraft (Klein, Groß, Pumpspeicher) |

| Bioenergie |

| Geothermie |

| Meeresenergie (Gezeiten- und Wellenenergie) |

| Versorgungsunternehmen |

| Gewerbe und Industrie |

| Privathaushalte |

| Nach Technologie | Solarenergie (Photovoltaik und konzentrierende Solarkraft) |

| Windenergie (Onshore und Offshore) | |

| Wasserkraft (Klein, Groß, Pumpspeicher) | |

| Bioenergie | |

| Geothermie | |

| Meeresenergie (Gezeiten- und Wellenenergie) | |

| Nach Endnutzer | Versorgungsunternehmen |

| Gewerbe und Industrie | |

| Privathaushalte |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Mexiko Markt für Erneuerbare Energien im Jahr 2026?

Die Größe des Mexiko Marktes für Erneuerbare Energien erreicht 2026 40,27 GW und wird voraussichtlich bis 2031 65,2 GW erreichen.

Welche Technologie wächst innerhalb des Marktes am schnellsten?

Solarenergie führt das Wachstum an und wächst durch 2031 mit einer CAGR von 14,02 % dank sinkender Modulkosten und vorgeschriebener Batterie-Hybridanlagen.

Wie wirkt sich das neue Elektrizitätssektorgesetz auf private Entwickler aus?

Das Gesetz reserviert 54 % der Stromerzeugung für CFE, lässt aber 46 % für private Unternehmen verfügbar, was ein hybrides öffentlich-privates Modell schafft, das dennoch unabhängiges Wachstum ermöglicht.

Warum sind Zertifikate für saubere Energie nach der Reform von 2025 wichtig?

Das wiederhergestellte Zertifikat-für-saubere-Energie-System ermöglicht es Batterie-Hybridprojekten, handelbare Zertifikate zu verdienen, was eine neue Erlösquelle hinzufügt und die Finanzierbarkeit von Projekten stärkt.

Wie wirkt sich politische Unsicherheit auf neue Projekte aus?

Die Erwartung des nationalen Elektrizitätsplans 2028 hat die Finanzierungsspreads ausgeweitet und einige Greenfield-Investitionen verzögert, insbesondere für Offshore-Windenergie und fortgeschrittene Geothermie.

Seite zuletzt aktualisiert am: