Marktgröße und Marktanteil der Windenergie in Spanien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2020 - 2023 |

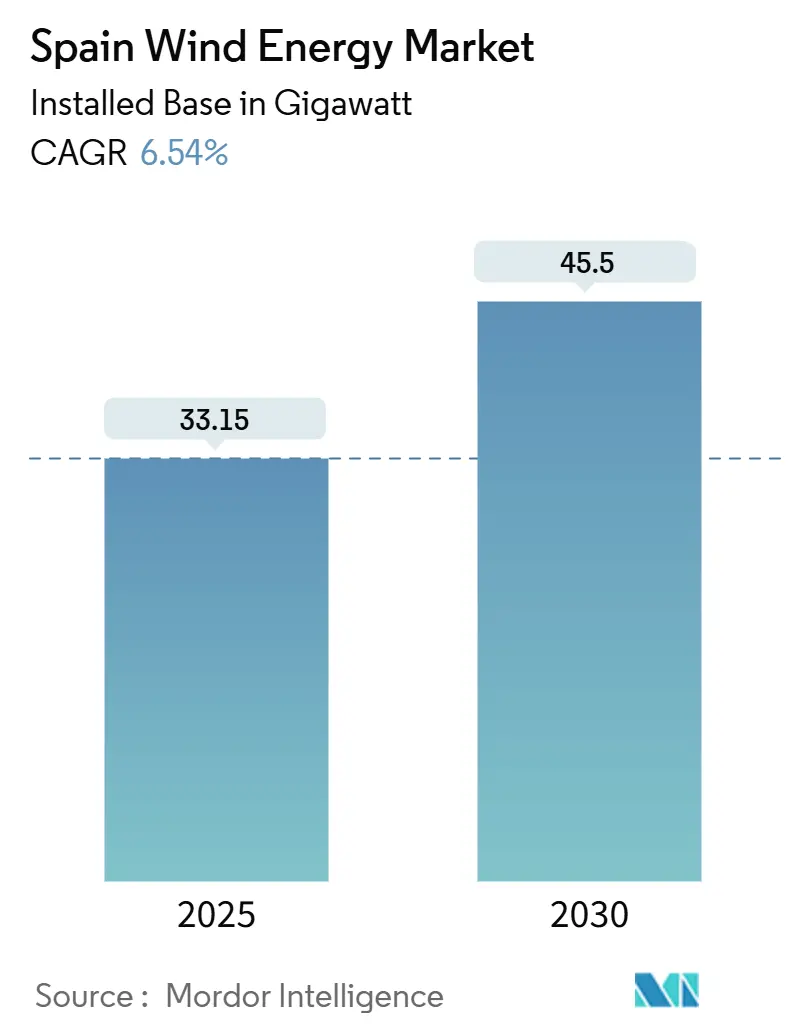

| Marktvolumen (2025) | 33.15 Gigawatt |

| Marktvolumen (2030) | 45.5 Gigawatt |

| Wachstumsrate (2025 - 2030) | 6.54% CAGR |

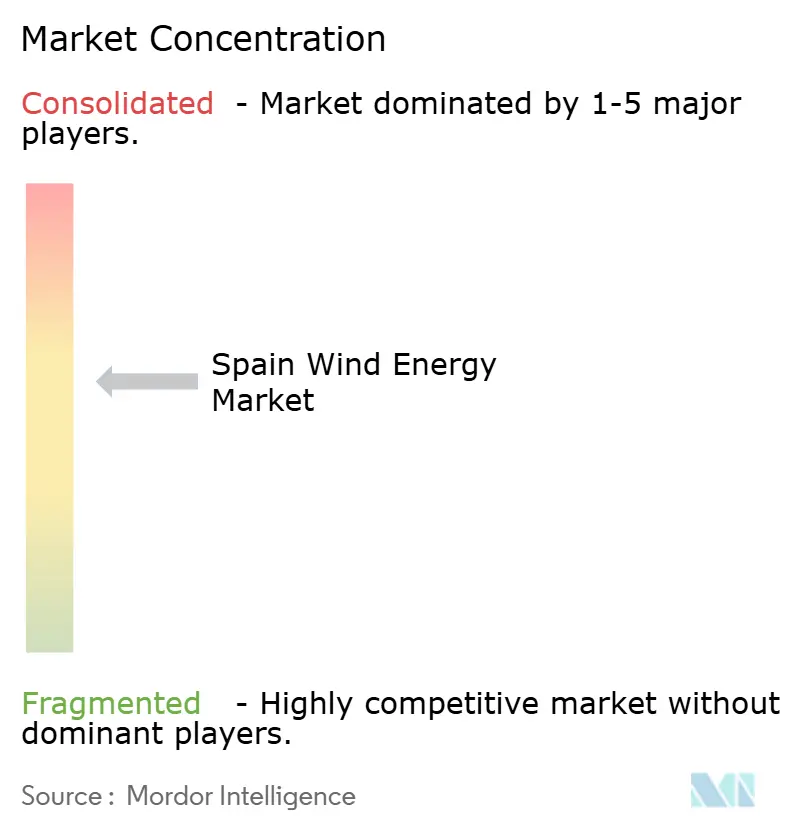

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Windenergiemarkts in Spanien durch ���ϲ�����

Die Marktgröße des spanischen Windenergiemarkts in Bezug auf die installierte Basis wird voraussichtlich von 33,15 Gigawatt im Jahr 2025 auf 45,5 Gigawatt bis 2030 wachsen, bei einer CAGR von 6,54 % während des Prognosezeitraums (2025–2030).

Nationale Stromdaten bestätigen, dass die Windenergie bereits 23,2 % des spanischen Strommix ausmacht. Das Wachstum wird durch den Integrierten Nationalen Energie- und Klimaplan (PNIEC) vorangetrieben, der das Ziel von 62 GW verankert und nachhaltige jährliche Zubauraten von etwa 4,2 GW vorschreibt. Investoren betrachten den spanischen Windenergiemarkt als Absicherung gegen geopolitische Volatilität, während Regulierungsbehörden ihn als Säule der Energiesouveränität einordnen. Politische Planungssicherheit, eine sich beschleunigende Pipeline an Unternehmens-PPAs und die aktive Erneuerung alternder Windparks schaffen trotz Netzengpässen und Genehmigungsengpässen einen erheblichen Spielraum für den Kapazitätsausbau.

Wesentliche Erkenntnisse des Berichts

- Nach Standort entfielen im Jahr 2024 100,0 % der installierten Kapazität auf Onshore-Anlagen, während Offshore-Anlagen bis 2030 voraussichtlich mit einer CAGR von 139,4 % expandieren und den Marktanteil der Windenergie in Spanien grundlegend verändern werden.

- Nach Turbinenleistung entfielen im Jahr 2024 58,7 % der Marktgröße für Windenergie in Spanien auf die Klasse 3–6 MW, während Turbinen über 6 MW bis 2030 voraussichtlich eine CAGR von 12,8 % aufweisen werden.

- Nach Anwendung hielten Anlagen im �ձ�����ǰ����ܲԲ�������ß���ٲ��� im Jahr 2024 91,3 % der installierten Kapazität; Gemeinschaftsprojekte weisen mit einer CAGR von 16,2 % bis 2030 die stärkste Wachstumsprognose auf.

- Nach Komponenten standen Rotorblätter im Jahr 2024 im Fokus der Kostenbetrachtung; recyclingfähige Designs sollen bis 2030 70 % der Repowering-Nachfrage abdecken.

Trends und Erkenntnisse des Windenergiemarkts in Spanien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| EU-Ziel für erneuerbare Energien 2030 | +1.80% | National, abgestimmt auf EU-Dekarbonisierungsziele | Langfristig (≥ 4 Jahre) |

| Repowering alternder spanischer Windparks | +1.20% | Kastilien und León, Galicien, Aragonien | Mittelfristig (2–4 Jahre) |

| Boom bei netzgekoppelten Unternehmens-PPAs | +1.00% | Industriekorridore Madrid und Barcelona | Mittelfristig (2–4 Jahre) |

| Wirtschaftlichkeit von Wind-Solar-Hybridprojekten | +0.60% | Andalusien, Extremadura | Mittelfristig (2–4 Jahre) |

| Erfolge bei Floating-Offshore-Pilotprojekten | +0.80% | Kanarische Inseln, Galicien, Baskenland | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

EU-Ziel für erneuerbare Energien 2030

Spanien stimmt seinen PNIEC auf die EU-Richtlinie ab, die bis 2030 einen Anteil erneuerbarer Energien von 42,5 % am gesamten Endenergieverbrauch vorschreibt, und widmet EUR 27,6 Milliarden aus seinem Aufbau- und Resilienzplan für Klimaschutzmaßnahmen.[1]Europäische Kommission, „Spaniens Aufbau- und Resilienzplan”, ec.europa.eu Nahezu 300 genehmigte Wind- und Solarprojekte mit einer Leistung von 28 GW warten nun auf Baugenehmigungen, und Iberdrola hat mit dem norwegischen Staatsfonds eine Partnerschaft für 2,6 GW gemeinsamer Kapazität geschlossen, die sowohl das nationale Netz als auch künftige Grüner-Wasserstoff-Exporte versorgen soll.[2]Iberdrola, „Iberdrola und Norwegens Staatsfonds unterzeichnen 2,6-GW-Vereinbarung”, iberdrola.com

Repowering alternder spanischer Windparks

Ungefähr die Hälfte der installierten Turbinen ist über 20 Jahre alt, was Galiciens Erlass veranlasst hat, dass 20 Altanlagenparks das Repowering innerhalb von 18 Monaten abschließen müssen. Iberdrolas erste vier Projekte ersetzen 200 Turbinen durch 82 moderne Anlagen und erhöhen dabei den Jahresertrag um 30 %. EDPs Galicien-Modernisierung reduzierte den Bestand von 80 auf 10 Turbinen, verdoppelte jedoch die Erzeugung auf 100 GWh – ein eindrucksvoller Beleg für die Produktivitätsgewinne durch Modernisierung. Von ACCIONA und Iberdrola eröffnete Blattrecyclingzentren verarbeiten jährlich etwa 6.000 t Verbundwerkstoffe und schaffen eine Dienstleistungsnische im Bereich der Kreislaufwirtschaft.

Boom bei netzgekoppelten Unternehmens-PPAs

Langfristige Erneuerbare-Energien-Verträge sichern Zahlungsströme über 10–15 Jahre und verdrängen Subventionssysteme. Iberdrola allein unterzeichnete im Jahr 2024 900 MW an PPAs, darunter ein 35-MW-Abkommen mit Google für den Windpark Cascante. Die 80-GWh-Vereinbarung von Capital Energy mit Cementos Portland Valderrivas zeigt, dass Entwickler im spanischen Windenergiemarkt industrielle Korridore mittlerweile ebenso eifrig erkunden wie windreiche Höhenzüge.

Wirtschaftlichkeit von Wind-Solar-Hybridprojekten

Der Cuenca-Hybridpark von ACCIONA Energía koppelt 36 MW Windleistung mit 29,4 MW Photovoltaik und erzeugt jährlich 105.670 MWh, was veranschaulicht, wie komplementäre Erzeugungsprofile die Netzauslastung steigern. Die von Enlight Renewable Energy finanzierte 554-MW-Gecama-Hybridanlage zog Finanzierungsmittel in Höhe von USD 310 Millionen an und signalisiert das Investorenvertrauen, dass Mehrtechnologieanlagen das Abregelungsrisiko senken.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Engpässe bei Umspannwerken in ländlichen Gebieten Spaniens | −0.9% | Kastilien-La Mancha, Aragonien, Galicien | Kurzfristig (≤ 2 Jahre) |

| Langsamer Genehmigungszyklus für Umweltverträglichkeit | −0.5% | Regionen mit geschützten Vogellebensräumen | Mittelfristig (2–4 Jahre) |

| Mangelndes Entsorgungsmanagement für Turbinenrotorblätter | −0.2% | National | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Langsamer Genehmigungszyklus für Umweltverträglichkeit

EU-Regulierungsbehörden forderten Spanien auf, die Prüffristen zu verkürzen, nachdem bis 2024 nur ein Drittel der im PNIEC verankerten erneuerbaren Projekte Baugenehmigungen erhalten hatte.[3]PV-Magazine, „EU fordert Spanien zur Beschleunigung der Genehmigungsverfahren auf”, pv-magazine.com Gerichtliche Eingriffe, wie die Aussetzung des Windparks La Espina zum Schutz des Auerhuhnhabitats, verdeutlichen rechtliche Risiken. Regionale Unterschiede in der Bearbeitungsgeschwindigkeit schaffen eine uneinheitliche Landschaft, in der Entwickler bisweilen suboptimale Windstandorte wählen, nur um langwierige Rechtsstreitigkeiten zu vermeiden.

Mangelndes Entsorgungsmanagement für Turbinenrotorblätter

Turbinen der ersten Generation nähern sich ihrem Lebensende, und allein Galicien prognostiziert bis 2028 jährlich über 6.000 t Verbundstoffabfälle. Iberdrola und ACCIONA haben Spaniens erste dedizierte Blattrecyclinganlagen mit mechanischen und Pyrolyseverfahren eröffnet, doch bundesweite Standards stehen noch aus, und die Kosten liegen weiterhin über der Deponieentsorgung.[4]ACCIONA, „Eröffnung der Blattrecyclinganlage”, acciona.com

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Standort: Offshore tritt aus dem Schatten von Onshore

Onshore-Wind dominierte im Jahr 2024 mit 100,0 % den Marktanteil der Windenergie in Spanien – das Erbe zweier Jahrzehnte von Einspeisevergütungen, die die besten Korridore in Kastilien und León, Galicien und Aragonien erschlossen haben. Das Kapazitätswachstum stützt sich nun auf Repowering, Hybridisierung und Projekte auf Verteilerebene, da Grünfeldoptionen aufgrund von Flächennutzungs- und Genehmigungsbeschränkungen abnehmen. Die Offshore-Kapazität war im Jahr 2024 vernachlässigbar, aber die erste Meeresbodenauktion im Jahr 2025 soll Offshore bis 2030 auf schätzungsweise 3 GW treiben, was einer CAGR von 139,4 % entspricht und maritime Lieferkettencluster entlang Galiciens und der Kanarischen Inseln entstehen lässt.

Schwimmende Plattformen erschließen Tiefwasser-Windregimes, bei denen die Kapazitätsfaktoren 50 % übersteigen, und verringern den Kostenabstand zu Onshore-Anlagen auf etwa 20 %, wenn lokale Inhaltsanteile eingerechnet werden. Iberdrolas 300-MW-Projekt Windanker wird Tension-Leg-Plattformen einsetzen, die den Stahlbedarf um 35 % reduzieren und die Installationszyklen auf unter 48 Stunden verkürzen. Die 60-%-Inlandsquote gemäß dem ROFF-Dekret fördert Investitionen in galicische Blattwerke und baskische Turmfertigungsstandorte und verankert industriellen Mehrwert in Spanien, noch bevor kommerziell betriebene Offshore-Turbinen in Betrieb gehen. Onshore bleibt durch hybride Wind-Solar-Speichersysteme relevant, die bestehende Netzverbindungen nutzen, aber der Aufstieg von Offshore wird die Erzeugungsgeografie und Einnahmequellen im spanischen Windenergiemarkt diversifizieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Turbinenleistung: Skalierung zur Effizienzsteigerung

Turbinen mit einer Nennleistung von 3–6 MW deckten im Jahr 2024 58,7 % des spanischen Windenergiemarkts ab, was den Netzauslegungsgrenzen und Straßenlogistikbeschränkungen entspricht, die historisch mittelgroße Anlagen begünstigten. Direktangetriebene 6-MW-Anlagen wie die SG 6.6-170 erreichen Nabenhöhen von 120 m und Rotorblattlängen von 85 m und steigern den Standortertrag um 15–20 %, ohne unverhältnismäßig hohe Transportkosten zu verursachen. Turbinen über 6 MW werden bis 2030 voraussichtlich mit einer CAGR von 12,8 % wachsen, da Repowering-Projekte drei 2-MW-Altanlagen durch eine einzelne 7–8-MW-Anlage ersetzen, den Betriebs- und Wartungsaufwand um 40 % senken und die Projekt-IRRs verbessern.

Iberdrolas 431-MW-Modernisierung in Kastilien und León wies mit 38 % einen Kapazitätsfaktor auf, der sechs Prozentpunkte über dem Landesdurchschnitt liegt, indem höhere Windschichten und verbesserte Generatorwirkungsgrade genutzt wurden. Vereisung im Winter bleibt ein Risiko an Gebirgsstandorten; Nordex' Blattbeheizungsfunktion N163 verlängert die Erzeugungsstunden um 8 % – eine Nische, die noch im 6–7-MW-Bereich liegt. Anlagen unter 3 MW haben sich auf Spezialeinsätze verlagert, bei denen Turmhöhenbeschränkungen oder die Akzeptanz der Gemeinschaft kleinere Anlagen erfordern. Da Rotorblätter über 90 m hinauswachsen, werden Hafeninfrastruktur und Autobahnfreigaben zunehmend kritisch und begünstigen vertikal integrierte Lieferanten, die eine durchgängige Logistikkoordination im spanischen Windenergiemarkt gewährleisten können.

Nach Anwendung: Dominanz im �ձ�����ǰ����ܲԲ�������ß���ٲ��� mit Potenzial für Gemeinschaftsprojekte

Anlagen im �ձ�����ǰ����ܲԲ�������ß���ٲ��� hielten im Jahr 2024 91,3 % der installierten Kapazität und bleiben das Fundament des spanischen Windenergiemarkts mit einem LCOE von EUR 30 je MWh bei großmaßstäblicher Realisierung. Unternehmens-PPAs beeinflussten 40 % der Zubauraten im Jahr 2024 und verlagern den Investorenfokus auf profilangepasste Hybridlayouts, die 15 % über dem Marktpreis erzielen, aber gleichzeitig die Ausgleichskosten für Technologie- und Industrieabnehmer senken.

Gemeinschaftsprojekte sind heute zwar noch bescheiden, stehen aber nach einer politischen Regelung, die EUR 50 je MWh für Genossenschaftsanlagen unter 5 MW garantiert, die sich auf Verteilerebene anschließen, bis 2030 vor einer CAGR von 16,2 %. Durch die Reduzierung der Netzanschlussgebühren um 60 % und die Verkürzung der Genehmigungsverfahren auf unter 12 Monate ermöglichen diese Systeme die Beteiligung von Kommunen und Bürgergruppen. Die 3-MW-Windgenossenschaft Valdepeñas deckt bereits 40 % des lokalen Verbrauchs und zahlt 200 Anteilseignern jährliche Dividenden – ein Musterbeispiel für gesellschaftliche Einbindung. Die Eigenversorgung im gewerblichen und industriellen Bereich ist derzeit auf 1 MW je Standort begrenzt; eine Anhebung des Schwellenwerts auf 5 MW im Rahmen eines ausstehenden Dekrets könnte bis 2027 500 MW an zusätzlicher Nachfrage freisetzen und das Segmentwachstum im spanischen Windenergiemarkt weiter beschleunigen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Kastilien-La Mancha ist der Ankerstandort des spanischen Windenergiemarkts mit 1.737,5 MW verteilt auf 56 Iberdrola-Windparks, die von flachem Gelände und günstigen Windverhältnissen profitieren. Die Regionalregierung hat hybride Wind-Solar-Genehmigungen beschleunigt, sodass Entwickler knappe Netzanschlusspunkte maximal nutzen und Abregelungen reduzieren können. Investitionsprogramme von über EUR 17 Milliarden befinden sich in der Pipeline, einschließlich Speicherprojekten, die variable Erzeugungsprofile ergänzen.

Galicien ist das Laboratorium für großmaßstäbliches Repowering. Regionale Vorschriften verpflichten Betreiber 25 Jahre alter Windparks, innerhalb von 18 Monaten Modernisierungspläne vorzulegen, und Pilotprojekte steigern bereits den durchschnittlichen Ertrag von 1.300 auf 1.700 Volllaststunden pro Jahr. Die Atlantikküste bietet zudem Spaniens beste Standorte für schwimmende Pilotturbinen, was Galicien einen Vorteil als Pionier beim Aufbau der Offshore-Lieferkette verschafft.

Andalusien, dessen doppelte Küstenlinie sowohl zum Atlantik als auch zum Mittelmeer ausgerichtet ist, ist für fast die Hälfte des nationalen Speicherförderpakets von EUR 700 Millionen vorgesehen, was bestehenden Onshore-Anlagen ermöglicht, die Erzeugung in abendliche Spitzenlastzeiten zu verlagern. La Pinta, ein 50-MW-Floating-Konzept vor Granada-Almería, steht an der Spitze einer Projektpipeline, die sich auf kommende Meeresauktionen vorbereitet. CATaloniens PLEMCAT, eine 30-MW-experimentelle Meeresplattform, erprobt Sensornetze und Wartungsrobotik, die den OPEX im gesamten spanischen Windenergiemarkt senken könnten. Derweil nutzen Aragonien und Valencia Hochspannungsleitungen in Industriegürtel, was Entwickler dazu bewegt, PPA-verankerte Projekte zu strukturieren, die direkt an Fabriken liefern, und die Kanarischen Inseln warten auf die erste nationale Offshore-Auktion, unterstützt durch überdurchschnittliche lokale Strompreise, die die Amortisationszeiten für schwimmende Fundamente verkürzen.

Wettbewerbslandschaft

Iberdrola bleibt der Referenzakteur im spanischen Windenergiemarkt, betreibt 6.469 MW Onshore und investiert EUR 2 Milliarden in ein Gemeinschaftsunternehmen mit dem norwegischen Staatsvermögensfonds für 2,6 GW künftiger Kapazität. Das Unternehmen setzt ein Exzellenz-Center für Generative KI und über 100 digitale Anwendungen ein, um den OPEX zu senken und die Verfügbarkeit zu steigern – ein Beleg dafür, dass Datenkompetenz nun strategisch ist.

ACCIONA positioniert sich an der Schnittstelle von Hybridanlagen und Blattrecycling, eröffnet Spaniens erste industrielle Verbundstoff-Rückgewinnungsanlage und entwickelt den Flaggschiff-Wind-Solar-Hybridpark Cuenca mit Floating-Offshore-Komponenten. Vestas und Siemens Gamesa konkurrieren um den Repowering-Markt und passen 4–6-MW-Maschinen an Spaniens Mittelwindklassen an; Siemens Gamesa ergänzt sein Angebot um recyclingfähige Rotorblätter.

Herausforderer wie Capital Energy und Exus Renewables konzentrieren sich auf langfristige PPAs mit energieintensiven Kunden. Ihre agilen Geschäftsmodelle ermöglichen eine schnelle Umsetzung, wo etablierte Anbieter mit Genehmigungszyklen im �ձ�����ǰ����ܲԲ�������ß���ٲ��� konfrontiert sind. Internationale Akteure wie RWE, Statkraft und Ørsted schließen Forschungs-, Entwicklungs- und Lieferkettenpartnerschaften mit spanischen Ingenieurbüros, um von der Floating-Offshore-Expertise zu profitieren.[5]Financial Times, „Ölkonzerne steigen in spanische Windenergie ein”, ft.com

Marktführer der Windenergiebranche in Spanien

Siemens Gamesa Renewable Energy, S.A.

Vestas Wind Systems A/S

Acciona SA

Iberdrola SA

Naturgy Energy Group SA

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Naturgy Energy Group SA modernisiert seinen 49,6-MW-Windpark Somozas in Galicien, Spanien, und ersetzt 81 Turbinen durch neun Vestas-Anlagen, um die Erzeugung zu steigern und die visuelle Belastung zu reduzieren. Unterstützt durch eine Investition von EUR 67 Millionen aus den EU-NextGenerationEU-Wiederaufbaumitteln über Spaniens Programm Kreisförmiges Repowering, wird die Kapazität des Windparks leicht auf 46,4 MW sinken, aber jährlich 168 GWh erzeugen und damit 48.000 Haushalte versorgen. Vestas liefert sieben V150-6,0-MW- und zwei V110-2,2-MW-Turbinen sowie eine zehnjährige AOM-4000-Servicevereinbarung. Die Inbetriebnahme ist für das zweite Quartal 2026 geplant.

- Juni 2025: Enlight Renewable Energy Ltd hat Finanzierungsmittel von etwa USD 310 Millionen gesichert, um die Umwandlung seines 329-MW-Windparks Gecama in den größten Hybridenergieleistungskomplex Spaniens zu unterstützen.

- März 2025: Im März 2025 schloss Exus Renewables einen zehnjährigen Stromabnahmevertrag (PPA) mit dem Technologieriesen Google ab. Im Rahmen dieser Vereinbarung wird Exus 35 MW erneuerbaren Strom aus dem Windpark Cascante in Navarra, Spanien, liefern. Dieses Engagement für erneuerbare Energien unterstützt nicht nur Googles Betrieb in Spanien, sondern stärkt auch das Ziel des Unternehmens, Nettoemissionen von null zu erreichen. Der 51-MW-Windpark Cascante, dessen Jahresproduktion auf über 136 GWh prognostiziert wird, hat die Kapazität, mehr als 41.000 Haushalte zu versorgen.

Berichtsumfang des Windenergiemarkts in Spanien

Windenergie ist eine Form der erneuerbaren Energie, die die Kraft des Windes zur Stromerzeugung nutzt. Dabei werden Windturbinen eingesetzt, um die Drehbewegung von Rotorblättern, die durch strömende Luft (kinetische Energie) angetrieben werden, in elektrische Energie (Strom) umzuwandeln. Der spanische Windenergiemarkt ist nach Standort, Anwendung und Komponente segmentiert. Nach Standort ist der Markt in Onshore und Offshore unterteilt. Nach Turbinenleistung ist der Markt in bis zu 3 MW, 3 bis 6 MW und über 6 MW segmentiert. Nach Anwendung ist der Markt in �ձ�����ǰ����ܲԲ�������ß���ٲ���, Gewerbe und Industrie sowie Gemeinschaftsprojekte segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für Spanien.

Für jedes Segment wurden Marktgröße und Prognosen auf Basis der installierten Kapazität (GW) erstellt.

| Onshore |

| Offshore |

| Bis zu 3 MW |

| 3 bis 6 MW |

| Über 6 MW |

| �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie |

| Gemeinschaftsprojekte |

| Gondel/Turbine |

| Rotorblatt |

| Turm |

| Generator und Getriebe |

| Balance-of-System |

| Nach Standort | Onshore |

| Offshore | |

| Nach Turbinenleistung | Bis zu 3 MW |

| 3 bis 6 MW | |

| Über 6 MW | |

| Nach Anwendung | �ձ�����ǰ����ܲԲ�������ß���ٲ��� |

| Gewerbe und Industrie | |

| Gemeinschaftsprojekte | |

| Nach Komponente (Qualitative Analyse) | Gondel/Turbine |

| Rotorblatt | |

| Turm | |

| Generator und Getriebe | |

| Balance-of-System |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist die prognostizierte installierte Windkapazität Spaniens für 2030?

Es wird prognostiziert, dass der spanische Windenergiemarkt bis 2030 eine installierte Kapazität von 45,50 GW erreicht, gegenüber 33,15 GW im Jahr 2025.

Wie schnell wird die Offshore-Windenergie in Spanien wachsen?

Es wird erwartet, dass Offshore-Installationen bis 2030 mit einer CAGR von 139,4 % wachsen, sobald die erste Meeresbodenauktion im Jahr 2025 abgeschlossen ist.

Welche Turbinenklasse führt die aktuellen Installationen an?

Turbinen mit einer Nennleistung von 3–6 MW haben einen Anteil von 58,7 % an der installierten Kapazität, aber Einheiten über 6 MW sind das am schnellsten wachsende Segment aufgrund von Repowering-Maßnahmen.

Warum sind Unternehmens-PPAs für spanische Entwickler entscheidend?

Unternehmens-PPAs sichern Einnahmequellen über 10–15 Jahre, reduzieren das Marktpreisrisiko und stützen bereits 40 % der Zubauten im �ձ�����ǰ����ܲԲ�������ß���ٲ���.

Welche politische Maßnahme wirkt sich am stärksten auf die künftige Kapazität aus?

Das EU-Ziel von 81 % erneuerbarem Strom bis 2030 treibt Spaniens Verpflichtung zu 62 GW Gesamtwindkapazität, einschließlich 3 GW Offshore, an.

Wie geht Spanien mit dem Turbinenblattsondermüll um?

Das kommerzielle RecyclableBlade-Programm von Siemens Gamesa und Pilotprojekte zur Mitverbrennung in Zementwerken zielen darauf ab, Altblätter zu recyceln und Deponiekosten zu senken.

Seite zuletzt aktualisiert am: