�Ѳ�����ٲ���öß�� und Marktanteil im Postdienstleistungsmarkt Südostasien

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

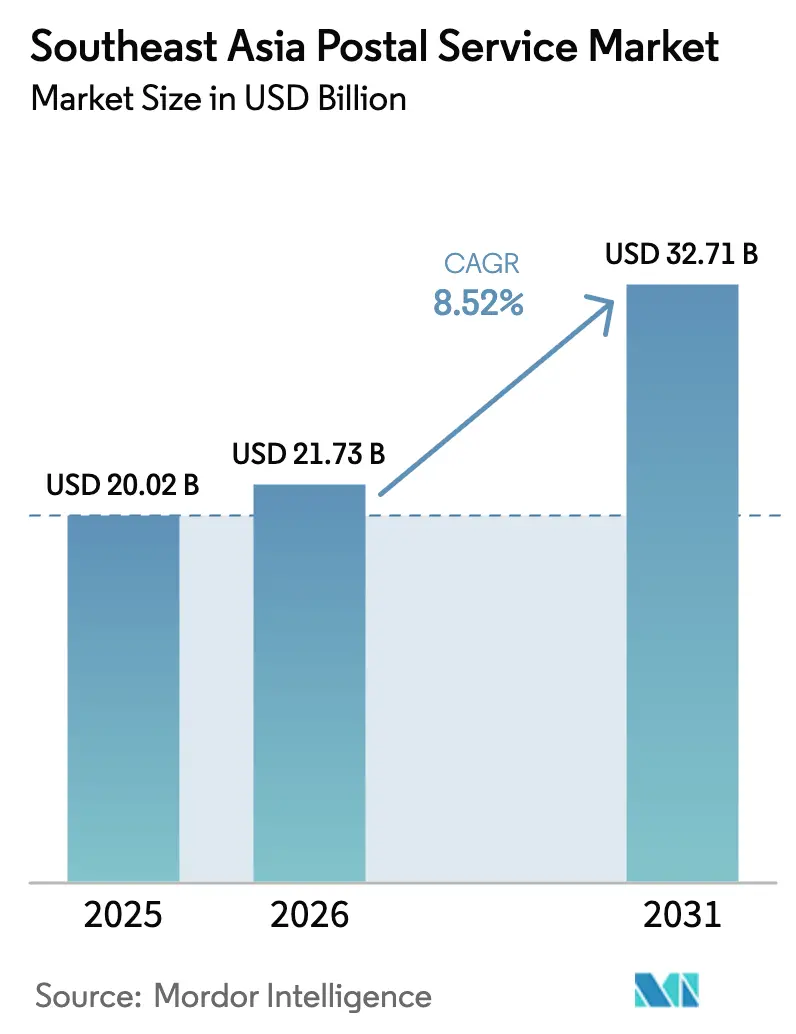

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 20.02 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 21.73 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 32.71 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.52% CAGR |

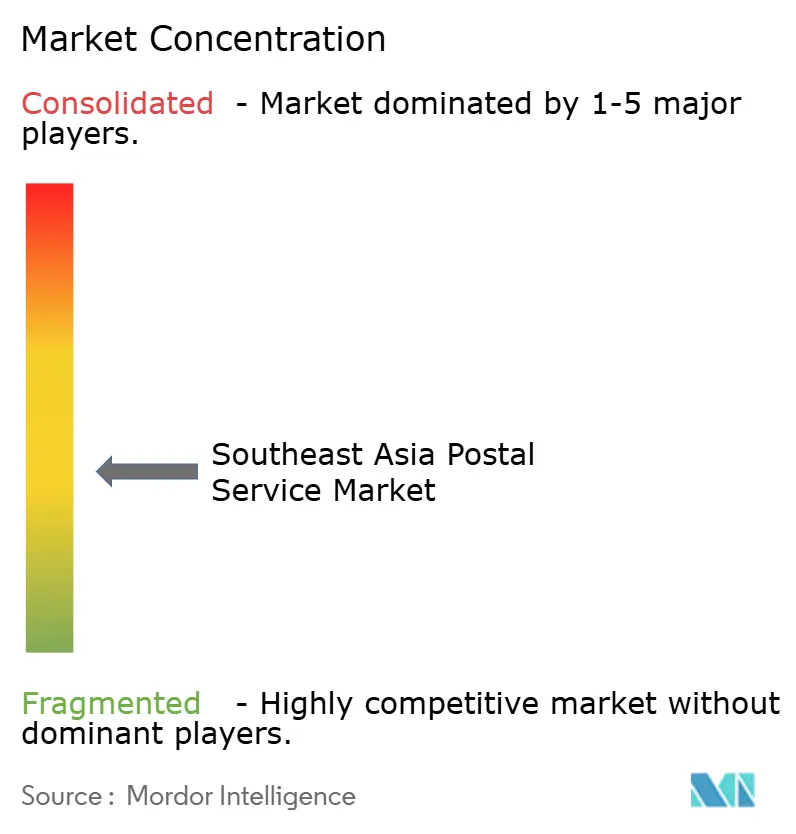

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Postdienstleistungsmarkts Südostasien von ���ϲ�����

Der Markt für Postdienstleistungen in Südostasien wird voraussichtlich von USD 20,02 Milliarden im Jahr 2025 auf USD 21,73 Milliarden im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,52 % über den Zeitraum 2026–2031 USD 32,71 Milliarden erreichen.

Stark steigende E-Commerce-Paketvolumina treiben die Paketnachfrage an und drängen Betreiber zu schnelleren, technologiegestützten Liefermodellen. Die zunehmende Nutzung digitaler Zahlungsmittel reduziert Reibungsverluste bei Nachnahmebestellungen, setzt Liquidität frei und verringert kostspielige Rückholfahrten. Wagniskapitalfinanzierte Expressanbieter üben Preisdruck aus und veranlassen etablierte Betreiber, Sortierhubs zu automatisieren und strategische Allianzen zu schließen, um ihre Margen zu schützen. Staatlich geförderte Modernisierungsprogramme und verbesserte Zollprozesse erschließen grenzüberschreitende Chancen, während Infrastrukturlücken auf den Inselgruppen Indonesiens und der Philippinen die Kosten der letzten Meile weiterhin in die Höhe treiben.

Wesentliche Erkenntnisse des Berichts

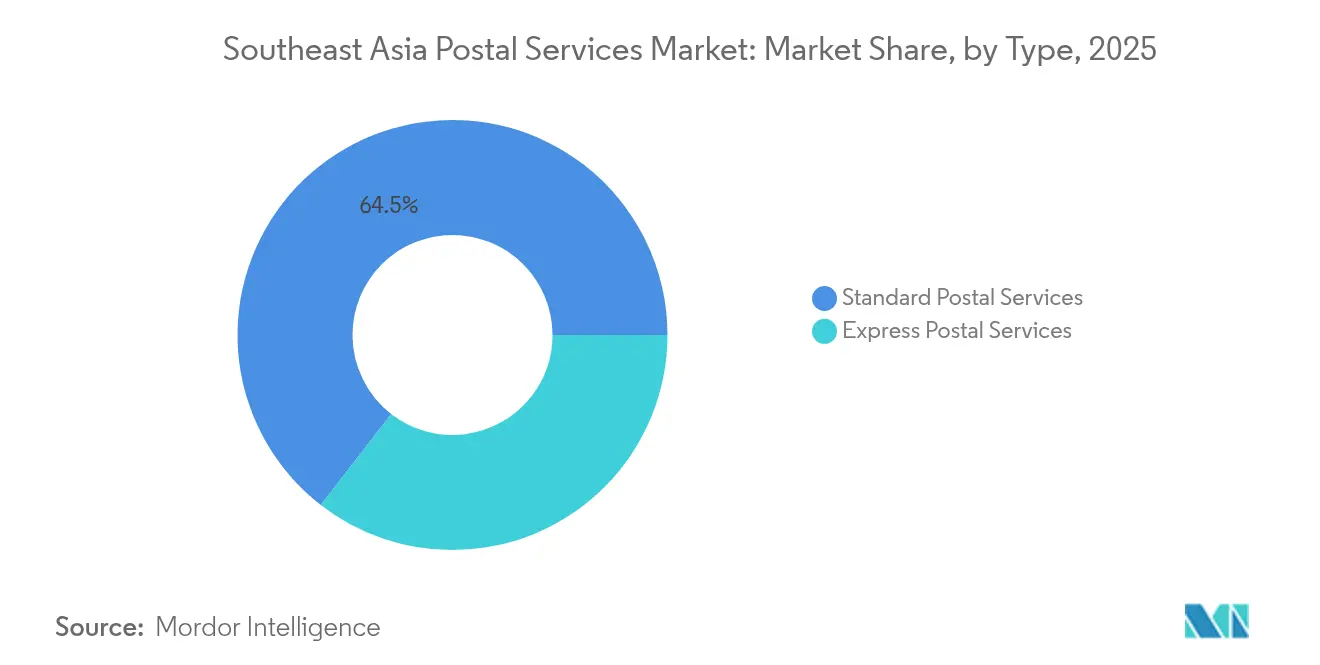

- Nach Dienstleistungsart entfielen 35,50 % des Umsatzanteils im Jahr 2025 auf Expresspostdienste, während herkömmliche Post weiterhin dominierte; für Express wird bis 2031 eine Expansion mit einem CAGR von 7,03 % prognostiziert.

- Nach Artikel entfielen 56,20 % der �Ѳ�����ٲ���öß�� des Postdienstleistungsmarkts in Südostasien im Jahr 2025 auf Pakete, die bis 2031 mit einem CAGR von 8,27 % wachsen.

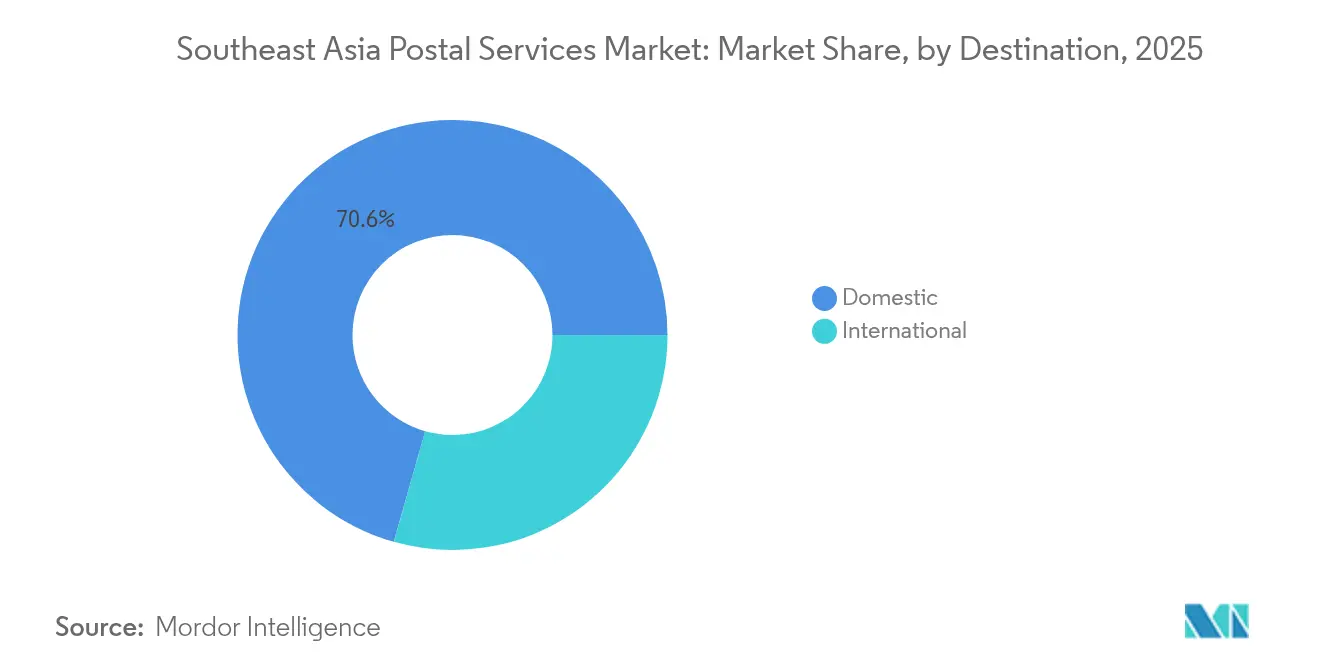

- Nach Zielort hielten inländische Dienste 2025 einen Umsatzanteil von 70,60 %, während internationale Dienste zwischen 2026 und 2031 den schnellsten CAGR von 7,66 % verzeichnen sollen.

- Nach Endnutzer führte das B2C-Segment mit 50,40 % des Umsatzes im Jahr 2025; das C2C-Segment zeigt mit einem CAGR von 9,36 % bis 2031 die stärksten Aussichten.

- Nach Liefermodus dominierte der ���ٰ���ß��ntransport 2025 mit einem Anteil von 55,30 %, während der Luftfrachtbereich im Prognosezeitraum voraussichtlich mit einem CAGR von 8,74 % wachsen wird.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im Postdienstleistungsmarkt Südostasien

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Explosionsartig steigende E-Commerce-Paketvolumina | +2.3% | Indonesien, Vietnam | Mittelfristig (2–4 Jahre) |

| Staatliche Programme zur Modernisierung der Logistik | +1.8% | ����������-������Գ�ä����ٱ� | Langfristig (≥ 4 Jahre) |

| Erwartungen an Same-Day- und Next-Day-Lieferungen | +1.5% | �վ����-1-����ä��ٱ� | Kurzfristig (≤ 2 Jahre) |

| Expansion digitaler Zahlungen und BNPL | +1.2% | Regional | Mittelfristig (2–4 Jahre) |

| Social-Commerce-Mikropakete | +0.9% | Ländliche Regionen Indonesiens und der Philippinen | Mittelfristig (2–4 Jahre) |

| Automatisierung und Aufrüstung von Sortierhubs | +1.1% | Singapur, Malaysia, Vietnam | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Explosionsartig steigende E-Commerce-Paketvolumina in Indonesien und Vietnam

E-Commerce-Marktplätze, digital ausgerichtete KMU und Social-Commerce-Verkäufer erzeugen einen Rekorddurchsatz an Paketen, was Postbetreiber dazu zwingt, Langstreckentransportkapazitäten auszubauen, Mikro-Fulfillment-Center einzusetzen und prädiktive Lieferwerkzeuge einzuführen. Indonesiens Bevölkerungsgröße und Vietnams zweistelliges Online-Einzelhandelswachstum bedingen wiederkehrende Anstiege bei Paketabholungen, die saisonale Spitzen häufig übertreffen. Betreiber wie Viettel Post haben reagiert, indem sie die Sortierkapazität nahezu verdoppelt und flexible Langstreckenfahrpläne eingeführt haben, die auf Flash-Sale-Spitzen abgestimmt sind. Kooperationsprogramme mit führenden Plattformen integrieren Auftragsverwaltungsdaten weiter in Postleitzahl-Routing-Systeme, reduzieren fehlgeschlagene Lieferungen und erhöhen die Erstversuchserfolgsquoten.

Staatliche Modernisierungsprogramme für Logistik in der ASEAN

Ressortübergreifende Initiativen – allen voran der ASEAN-Digitale Masterplan 2025 – harmonisieren Zollprotokolle, erproben Blockchain-basiertes Track-and-Trace und standardisieren Datenschnittstellen über nationale Postgatewäre hinweg[1]ASEAN, "Masterplan zur ASEAN-Konnektivität 2025," asean.org. Vietnams Strategie zur Entwicklung des Postwesens zielt auf ein Umsatzwachstum von 30 % im Bereich der E-Commerce-Lieferung ab, während Indonesiens nationales Logistikökosystem-Konzept öffentlich-private Investitionen in multimodale Korridore betont. Diese Rahmenwerke beschleunigen den Kapitaleinsatz in automatisierte Hubs und grenzüberschreitende Transitsysteme, verkürzen die Abfertigungszeiten und schaffen vorhersehbare Serviceniveaustandards.

Anstieg der Erwartungen an Same-Day- und Next-Day-Lieferungen in �վ����-1-����ä��ٱ�n

Städtische Verbraucher in Singapur, Kuala Lumpur, Bangkok und Jakarta betrachten Next-Day-Lieferungen und Echtzeittransparenz zunehmend als Standardanforderungen. Start-ups setzen KI-gestützte Routenoptimierung, prädiktive Verkehrsanalysen und städtische Mikro-Hubs ein, um Ziele von unter 24 Stunden zu erreichen, und veranlassen nationale Postdienste, während der Nebenverkehrszeiten mit Essenszustellflotten für Paketabgaben zusammenzuarbeiten. Serviceaufschläge ermöglichen es den Betreibern, höhere städtische Lohn- und Immobilienkosten auszugleichen, während sie höhere Erlöse pro Paket erzielen.

Nutzung digitaler Zahlungen und BNPL zur Reduzierung von Nachnahmereibungen

Die regionale Verbreitung elektronischer Geldbörsen verringert den Anteil von Nachnahmebestellungen, senkt das Retourenlogistikvolumen und reduziert den Aufwand für die Bargeldabwicklung. Von führenden Banken unterstützte Zahlungsökosysteme integrieren nun Ein-Klick-Checkout und Treuhandfreigabe bei Lieferbestätigung, sodass Postbetreiber den Zahlungsstatus in dynamisches Routing integrieren können. Pos Indonesias Partnerschaft mit AWS nutzt Cloud-Architekturen, um digitale Zahlungen sofort abzugleichen und die Nachnahme-Abstimmung zu automatisieren. Mit zunehmender Verbreitung elektronischer Geldbörsen in ländlichen Provinzen erwarten Betreiber eine wesentliche Verbesserung der Cashflow-Planbarkeit.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Infrastrukturlücken in der letzten Meile auf Inselgruppen | -1.7% | Indonesien, Philippinen | Langfristig (≥ 4 Jahre) |

| Staatsbetriebszentrierte Regulierungen | -1.2% | Indonesien, Vietnam, Thailand | Mittelfristig (2–4 Jahre) |

| Hoher Anteil von Nachnahmelieferungen | -0.9% | Vietnam, Indonesien | Kurzfristig (≤ 2 Jahre) |

| Margenverengung durch wagniskapitalfinanzierte Marktteilnehmer | -1.3% | Gesamte Region | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Infrastrukturlücken in der letzten Meile auf Inselgruppen treiben Kosten in die Höhe

Mehrfache Umschlagetappen, begrenzte Roll-on-Roll-off-Kapazitäten und unregelmäßige Hafenfahrpläne erhöhen die Umschlaggebühren und verlängern die Liefervorlaufzeiten zu abgelegenen Inseln. Indonesiens Logistikkosten entsprechen 27 % des BIP – weit über dem Niveau kontinentaler Vergleichsmärkte – und zwingen Betreiber, für abgelegene Ziele Aufpreise zu erheben. Postflotten mindern dies durch den Einsatz von Küstenschifffahrt, Gemeinschaftsagenten und Drohnenpiloten auf dünn besiedelten Inseln, doch die Durchsatzvariabilität drückt weiterhin die Netzwerkauslastung und die Gesamtgewinnmargen.

Staatsbetriebszentrierte Regulierungen begrenzen private Investitionen

Bevorzugte Streckenzuweisungen, exklusiver Briefkastenzugang und differenzierte Lizenzgebühren festigen die Position staatseigener Betreiber und schrecken Kapitalzuflüsse ab. Die Wettbewerbsprüfung der OECD für den indonesischen Kleinpaketliefermarkt identifizierte 19 regulatorische Hindernisse, die Pos Indonesia vor vollem Wettbewerb schützen. Vietnam hat begonnen, Eigentumsobergrenzen zu lockern, doch verfahrenstechnische Hürden im Zollwesen und bei der Last-Mile-Franchisevergabe verlangsamen noch immer die Expansion privater Marktteilnehmer.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Expressdienste übertreffen herkömmliche Post

Expressdienste machen 35,50 % des Gesamtumsatzes aus und wachsen bis 2031 mit einem CAGR von 7,03 %, angetrieben durch Flash-Sales auf Marktplätzen und die Nachfrage von Händlern nach Geschwindigkeitsgarantien. Im Postdienstleistungsmarkt Südostasien akzeptieren Hochfrequenzkäufer inkrementelle Aufschläge für Next-Day-Fulfillment. Automatisierungsinvestitionen, Track-and-Trace-APIs und Cross-Docking-Hubs positionieren Expressanbieter für nachhaltiges Wachstum bei Aufrechterhaltung einer regionalen Abdeckung von unter 48 Stunden.

Herkömmliche Post steht vor einem säkularen Volumenrückgang, da digitale Rechnungsstellung und E-Government-Portale an Bedeutung gewinnen. Betreiber sichern ihre Relevanz, indem sie hybride Post – also die digitale Briefgenerierung mit physischer Bestätigung – bündeln und umfangreiche Poststellennetze für Identitätsdienstleistungen, Zahlungsabwicklung und Mikrofinanzierungen nutzen. Kostenumstrukturierungsprogramme verlagern Tagesressourcen auf Pakete, während Sortierzeit-Fenster nachts den verbleibenden Briefverkehr aufnehmen, sodass Universaldienstverpflichtungen erfüllt werden, ohne die Geschwindigkeitserwartungen des breiteren Postdienstleistungsmarkts Südostasien zu beeinträchtigen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Artikel: Pakete dominieren inmitten des E-Commerce-Booms

Pakete machten 56,20 % des Umsatzes im Jahr 2025 aus und expandieren mit einem CAGR von 8,27 % – sie sind das Kerntriebwerk des Postdienstleistungsmarkts Südostasien. E-Commerce-Ereignisse wie der 11.11 und Ramadan-Verkäufe schleusen täglich Millionen von Paketen in das grenzüberschreitende Netzwerk und veranlassen Betreiber, Abholzeitfenster zu staffeln, volumetrische Gewichtsabrechnung durchzusetzen und prädiktive Hub-Umleitung einzusetzen. Briefe und Drucksachen nehmen weiter ab, bleiben aber für regulierte Finanzabrechnungen und Prüfungsunterlagen unverzichtbar und sichern eine Mindestauslastung des Netzwerks für den Postdienstleistungsmarkt Südostasien.

Kleinere Mikropaketformate aus Social-Commerce-Transaktionen erfordern eine hohe Aggregationsdichte, um rentabel zu bleiben. J&T Express' Optimierungsprogramm für Kleinpakete verzeichnete nach Einführung flexibler Beutelverpackungsschwellen einen Volumensanstieg von 31 % und zeigt damit die latente Nachfrage in unterversorgten ländlichen Clustern auf.

Nach Zielort: Grenzüberschreitender Handel beschleunigt das Wachstum

Internationale Dienste verzeichnen bis 2031 einen CAGR von 7,66 %, da KKMU-Exporteure Online-Schaufenster nutzen. Die dem grenzüberschreitenden Handel zugeschriebene �Ѳ�����ٲ���öß�� des Postdienstleistungsmarkts Südostasien nähert sich USD 5,93 Milliarden, unterstützt durch das Einheitserklärungsmodell des ASEAN-Zolltransiitsystems. Vorab bezahlte Zolldienste und Gesamtpreisrechner, die in den Checkout-Prozess eingebettet sind, reduzieren Verzögerungen auf der letzten Meile.

Inlandslieferungen bleiben aufgrund von Cash-Cycle-Dynamiken und lokalisierten On-Demand-Lebensmittelplattformen entscheidend. Kleinere Provinzhauptstädte der zweiten Klasse profitieren von Hub-and-Spoke-Erweiterungen, doch der Inlandsvolumenanteil des Postdienstleistungsmarkts Südostasien wird schrittweise durch internationale Sendungen verdrängt, da regionale Handelshemmnisse fallen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: C2C entwickelt sich zum Wachstumsführer

B2C behielt im Jahr 2025 einen Umsatzanteil von 50,40 %, getragen von Mega-Marktplätzen, die vorhersehbare tägliche Paketsendungen sichern. Der Postdienstleistungsmarkt Südostasien segmentiert B2C-Preise zunehmend nach Gewichtsbändern und Liefergeschwindigkeitsstufen, um Kapazitäten zu steuern. C2C-Volumina beschleunigen sich mit einem CAGR von 9,36 %, da Social-Commerce-Verkäufer Schönheits-, Mode- und Secondhand-Waren landesweit vertreiben. Gemeinschaftliche Abgabepunkte, vereinfachte Onboarding-Apps und sofortige Auszahlungsoptionen incentivieren Gelegenheitsverkäufer, den Postnetzwerken treu zu bleiben.

B2B-Lieferungen – Versicherungspolicen, Arzneimittel und Bankchecks – liefern stetigen Vertragsumsatz, wenn auch mit geringerem Wachstum. Viettel Posts dedizierte B2B-Lösungen für Finanzclients erzielte ein 2,4-faches Marktwachstum und zeigt das Potenzial nischenspezifischer Produkte auf.

Geografische Analyse

Indonesien führte den Postdienstleistungsmarkt Südostasien mit einem Anteil von 34,05 % im Jahr 2025 an. Pos Indonesias moderne Cloud-Implementierung mit AWS digitalisiert 4.800 Postämter und ermöglicht API-basierte Diensterweiterungen für Fintech-Partner. Die regulatorische Liberalisierung schreitet schrittweise voran; die OECD hob 19 Hürden hervor, die den privaten Wettbewerb einschränken, doch ausländische Marktteilnehmer, die asset-leichte Modelle nutzen, dringen weiterhin in dicht besiedelte städtische Korridore vor. Hohe Logistik-BIP-Quoten unterstreichen den dringenden Bedarf an multimodalen Korridoraufrüstungen, wenn Indonesien das Pakewachstum aufrechterhalten will.

Vietnam ist der am schnellsten wachsende Markt mit einem prognostizierten CAGR von 11,84 %. Die Postdiensteerlöse überstiegen 2024 71 Billionen VND, ein Anstieg von 21 % gegenüber dem Vorjahr, was erfolgreiche digital-first Diensteinführungen und ein rasches KMU-Onboarding widerspiegelt. Viettel Post und Vietnam Post skalieren automatisierte Hubs und erweitern ländliche Abholnetzwerke, um boomende C2C-Transaktionen zu erfassen. Der nationale Rangsprung im 2IPD-Index vom 46. auf den 31. Platz signalisiert spürbare Verbesserungen der Servicequalität.

Thailand, Malaysia und die Philippinen verzeichnen ein Wachstum im mittleren einstelligen Bereich. Thailands sich verbesserndes makroökonomisches Umfeld und Lazadas USD 200 Millionen großer Sortier-Megahub erhöhen die Durchsatzbereitschaft, während Malaysia den Freihandelszonenstatus von Kuala Lumpur für regionale Umschlagsgeschäfte nutzt. Die Philippinen kämpfen mit Kostenbelastungen durch die Inselgruppe, profitieren jedoch von der Anhebung der Auslandskapitalbeteiligungsobergrenzen in der Logistik, was Plattformanbieter zu Investitionen in automatisierte Küstenverteilknoten ermutigt.

Singapur dient als Innovationstestfeld der Region; Singapore Posts Portfolio aus 14 Märkten und sein Regionaler E-Commerce-Logistik-Hub verankern API-gestützte grenzüberschreitende Produkte. Wachstumsmärkte – Kambodscha, Laos, Myanmar und Brunei – bleiben klein, sind aber für künftiges Wachstum attraktiv, unterstützt durch ASEAN-finanzierte Förderungen zur Erleichterung des digitalen Handels.

Wettbewerbslandschaft

Der Wettbewerb umfasst staatseigene Platzhirsche, wagniskapitalfinanzierte Expressanbieter und integrierte Airlines-geführte Logistikplattformen. J&T Express behielt 2024 einen regionalen Paketanteil von 25,4 % und nutzte dabei Skaleneffekte sowie Stückkosten von unter USD 0,70. Ninja Vans USD 50 Millionen-Automatisierungsprogramm zielt auf eine 50%ige Produktivitätssteigerung ab, um die zweite Position zu verteidigen. Viettel Post beschleunigt die B2B-Vertikaldurchdringung, während Singapore Post als grenzüberschreitender Orchestrator positioniert ist und Singapurs Zolllagerkapazitäten nutzt.

Strategische Zusammenarbeit prägt den Markt: Pos Indonesia bündelt Cloud-Analytik über AWS; Teleport kooperiert mit 30 Fluggesellschaften für Frachtraumkapazität; und Cainiaos Roboter-Hub bietet Plug-in-Fulfillment für Drittverkäufer. Chancen bestehen weiterhin in der Kühlkettenlogistik und Retourenmanagementplattformen, während hohe Compliance-Kosten und Cash-Cycle-Risiken reine Neueinsteiger abschrecken. Konsolidierungstrends weisen auf Joint Ventures zwischen nationalen Postunternehmen und Express-Newcomern hin, die Netzwerkreichweite mit technologischer Agilität im Postdienstleistungsmarkt Südostasien in Einklang bringen.

Marktführer der Postdienstleistungsbranche Südostasien

DHL Express

UPS

FedEx

Singapore Post Limited

Ninja Van

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Vietnam Post und Hoàng Hà Mobile schlossen eine Vertriebspartnerschaft, um die landesweite Geräteverfügbarkeit zu erweitern und den Online-Verkauf zu stärken.

- April 2025: Viettel Post meldete ein Wachstum im Liefersegment mit dem 2,4-fachen des Marktdurchschnitts und stellte Pläne für sektorspezifische B2B-Lösungen vor.

- April 2025: Teleport setzte sich das Ziel, täglich 2 Millionen Pakete über ein hybrides Mittelstrecken-Frachtraumhaltungs-Netzwerk zuzustellen.

- März 2025: Cainiao eröffnete Südvietnams größtes automatisiertes Sortiercenter und erzielte durch den Einsatz von Robotik eine Genauigkeit von 99 %.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

���ϲ����� definiert den südostasiatischen Postdienstleistungsmarkt als die Gesamteinnahmen, die von ausgewiesenen nationalen Postunternehmen und lizenzierten privaten Kurierdiensten mit der Abholung, dem Transport und der Zustellung von adressierten Briefen, Dokumenten und Paketen mit einem Gewicht von bis zu 70 kg in Indonesien, Thailand, Vietnam, den Philippinen, Malaysia, Singapur, Kambodscha, Myanmar, Laos und Brunei erzielt werden.

Ausschluss des Geltungsbereichs: Massengutbeförderung, 3PL-Lagerung und Sendungen über 70 kg werden nicht berücksichtigt.

Überblick über die Segmentierung

- Nach Typ

- Standardpostdienste

- Expresspostdienste

- Nach Artikel

- Briefe

- Pakete

- Nach Zielort

- Inland

- International

- Nach Endnutzer

- Business-to-Business (B2B)

- Business-to-Consumer (B2C)

- Consumer-to-Consumer (C2C)

- Nach Liefermodus

- ���ٰ���ß��

- Luft

- See

- Schiene

- Nach Land

- Indonesien

- Thailand

- Vietnam

- Philippinen

- Malaysia

- Singapur

- Kambodscha

- Myanmar

- Laos

- Brunei Darussalam

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Strukturierte Interviews mit Führungskräften von Postbehörden, Managern privater Kurierdienste, großen E-Retailern und Anbietern von Technik für die letzte Meile in Jakarta, Bangkok, Ho-Chi-Minh-Stadt, Manila und Kuala Lumpur ermöglichen es uns, Anteile am Dienstleistungsmix, Preisrückstellungen und grenzüberschreitende Verkehrsverhältnisse zu bestätigen. Gezielte Umfragen unter häufigen Online-Einkäufern und kleinen und mittleren Versendern testen die Annahmen zur Akzeptanz und Zufriedenheit weiter.

Desk Research

Unsere Analysten stellen zunächst Makro- und Industriedaten aus öffentlichen Quellen wie dem Weltpostverein, ASEANstats, der Postregulierungsbehörde des jeweiligen Landes, Dashboards für den Zollhandel und Veröffentlichungen von E-Commerce-Verbänden zusammen. Unternehmensberichte, Investorenpräsentationen und die renommierte Wirtschaftspresse helfen uns, die Einnahmen und Investitionsausgaben der Betreiber zu bewerten. Bezahlte Datensätze von D&B Hoovers und Volza bieten Gegenkontrollen zu Umsätzen und Sendungsströmen auf Unternehmensebene. Diese öffentlich gelisteten Referenzen veranschaulichen den Umfang der Eingaben; mehrere zusätzliche Quellen werden überprüft, um Zahlen zu validieren und Annahmen zu klären.

In einem zweiten Durchgang werden granulare Indikatoren, Paketvolumina, Durchschnittserlöse pro Sendung, Erfolgsquoten bei der Zustellung und Veränderungen in der Stadtbevölkerung aus nationalen statistischen Ämtern, LPI-Tabellen der Weltbank und Patentdatenbanken wie Questel für die Einführung von Automatisierungslösungen ausgewertet, um die Wachstumstreiber zu stärken.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Ein Top-Down-Modell geht von den gemeldeten Umsätzen der Betreiber aus, bereinigt diese mit Hilfe von Multiplikatoren für das Paketvolumen um nicht gemeldete Umsätze privater Kurierdienste und rechnet die Zahlen in konstante Währung um. Ausgewählte "Bottom-up"-Prüfungen, d. h. Stichproben des durchschnittlichen Verkaufspreises mal der Anzahl der Pakete für führende Kurierdienste, werden zum Ausgleich von Lücken eingefügt. Zu den modellierten Schlüsselvariablen gehören das Wachstum des GMV im E-Commerce, die durchschnittlichen Pakete pro Online-Bestellung, der Mix aus inländischem und internationalem Versand, die Weitergabe von Treibstoffkosten und gesetzliche Tarifobergrenzen. Eine multivariate Regression verknüpft diese Faktoren mit den historischen Umsätzen, während die Szenarioanalyse Kraftstoffpreis- und grenzüberschreitende politische Schwankungen abdeckt. Sind die Angaben der Betreiber unvollständig, wird die Lücke vor der abschließenden Triangulation durch konservative Imputation auf der Grundlage von Primärinterviews geschlossen.

Zyklus der Datenvalidierung und -aktualisierung

Die Entwürfe werden auf Anomalien überprüft, von Kollegen begutachtet und von leitenden Analysten abgesegnet. Die Modelle werden jährlich aktualisiert; wesentliche Ereignisse, neue Postgesetze, große Fusionen und Übernahmen oder zweistellige Kraftstoffspitzen lösen zwischenzeitliche Aktualisierungen aus. Eine letzte Validierungsrunde wird kurz vor der Auslieferung an den Kunden durchgeführt, damit die Benutzer die aktuellste Ansicht erhalten.

Warum der südostasiatische Postdienst von Mordor weiterhin zuverlässig ist

Die veröffentlichten Schätzungen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Dienstleistungskörbe, Basisjahre und Währungsbehandlungen wählen.

Zu den wichtigsten Faktoren, die in diesem Markt zu Lücken führen, gehören die Frage, ob private Kurierdienste mitgezählt werden, ob die Einnahmen aus dem grenzüberschreitenden Paketversand dem Herkunfts- oder dem Bestimmungsort zugeordnet werden und die Häufigkeit von Wechselkursänderungen. Mordor berichtet über die gesamte 10-Länder-Region, wendet eine konstante Währungsumrechnung zum Halbjahreskurs des IWF an und aktualisiert die Daten jährlich, wohingegen einige Veröffentlichungen aus Stichproben einzelner Länder extrapolieren oder ältere Wechselkurse fortschreiben.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 20,02 B (2025) | ���ϲ����� | - |

| USD 18,43 B (2024) | Globale Unternehmensberatung A | Ohne Kambodscha, Laos, Brunei; verwendet gemischte Wechselkurse für 2023 |

| USD 4,20 B (2025) | Fachzeitschrift B | Zählt nur Briefsendungen; schließt private Kurierdienste und Pakete für den elektronischen Handel aus |

Der Vergleich zeigt, dass der methodische Umfang und der Umgang mit Währungen die meisten Diskrepanzen erklären. ���ϲ����� stützt sich auf transparente Variablen und wiederholbare Schritte und liefert so eine ausgewogene, entscheidungsreife Zahl, die die Kunden mit Vertrauen verfolgen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Postdienstleistungsmarkt Südostasien derzeit?

Der Markt wird 2026 auf USD 21,73 Milliarden geschätzt und soll bis 2031 USD 32,71 Milliarden erreichen.

Welches Land hält den größten Anteil am Postdienstleistungsmarkt Südostasien?

Indonesien führt mit einem Umsatzanteil von 34,05 % im Jahr 2025, unterstützt durch seine große Verbraucherbasis und die wachsende Digitalwirtschaft.

Welches Segment wächst innerhalb des Markts am schnellsten?

Das C2C-Segment soll von 2026 bis 2031 mit einem CAGR von 9,36 % wachsen, angetrieben durch Social-Commerce-Aktivitäten.

Wie gehen Postbetreiber mit hohen Nachnahmeraten um?

Betreiber integrieren E-Wallet-Zahlungen, Vorab-Lieferbestätigungen und teilweise Vorauszahlungen, um Retourkosten im Zusammenhang mit Nachnahme zu reduzieren.

Warum ist Luftfracht für die Postdienste der Region wichtig?

Luftfracht unterstützt beschleunigte grenzüberschreitende Lieferungen und wächst mit einem CAGR von 8,74 %, da Einzelhändler zunehmend zweitägigen regionalen Versand versprechen.

Welche Rolle spielen staatliche Programme für den Ausblick des Markts?

Initiativen im Rahmen des ASEAN-Digitalen Masterplans 2025 und nationaler Logistikstrategien modernisieren die Infrastruktur, vereinfachen den Zoll und ziehen private Investitionen an, was bis zu 1,8 % zum prognostizierten CAGR-Wachstum beiträgt.

Seite zuletzt aktualisiert am: