Nordamerika-Postdienstleistungsmarkt Größe und Marktanteil

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 87.88 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 88.8 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 93.56 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 1.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordamerika-Postdienstleistungsmarkt Analyse von ���ϲ�����

Die Größe des Nordamerika-Postdienstleistungsmarkts wird im Jahr 2026 auf 88,8 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 87,88 Milliarden USD, mit Prognosen für 2031 von 93,56 Milliarden USD, was einem Wachstum von 1,05 % CAGR im Zeitraum 2026–2031 entspricht.

Das Wachstum erscheint moderat, doch hinter den Zahlen verbergen sich tiefgreifende strukturelle Veränderungen. Die traditionellen Volumina der Standardbriefe nehmen weiter ab, während Pakete zum Umsatzmotor geworden sind, da der E-Commerce seinen Einfluss auf das Verbraucherverhalten weiter ausbaut. Große Betreiber modernisieren ihre Verarbeitungsanlagen, elektrifizieren ihre Fahrzeugflotten und integrieren digitale APIs, um die Zuverlässigkeit des Dienstleistungsangebots und die Kostenkontrolle zu verbessern. Der Wettbewerb verschärft sich, da Amazon Logistics UPS beim Paketvolumen überholt hat, Regionalkuriere ihre geografische Reichweite ausweiten und Crowdsourcing-basierte Liefernetzwerke in Nischenrouten vordringen. Diese Kräfte veranlassen die etablierten Postbetreiber, Preisgestaltung, Routendichte und Partnerökosysteme zu überarbeiten, um ihren Marktanteil zu verteidigen. Gleichzeitig verändern das Nearshoring in Mexiko, Nachhaltigkeitsvorschriften in mehreren US-Bundesstaaten und gezielte Kapazitätserweiterungen an kanadischen Knotenpunkten die Gewinnstruktur in der gesamten Region.

Wesentliche Erkenntnisse des Berichts

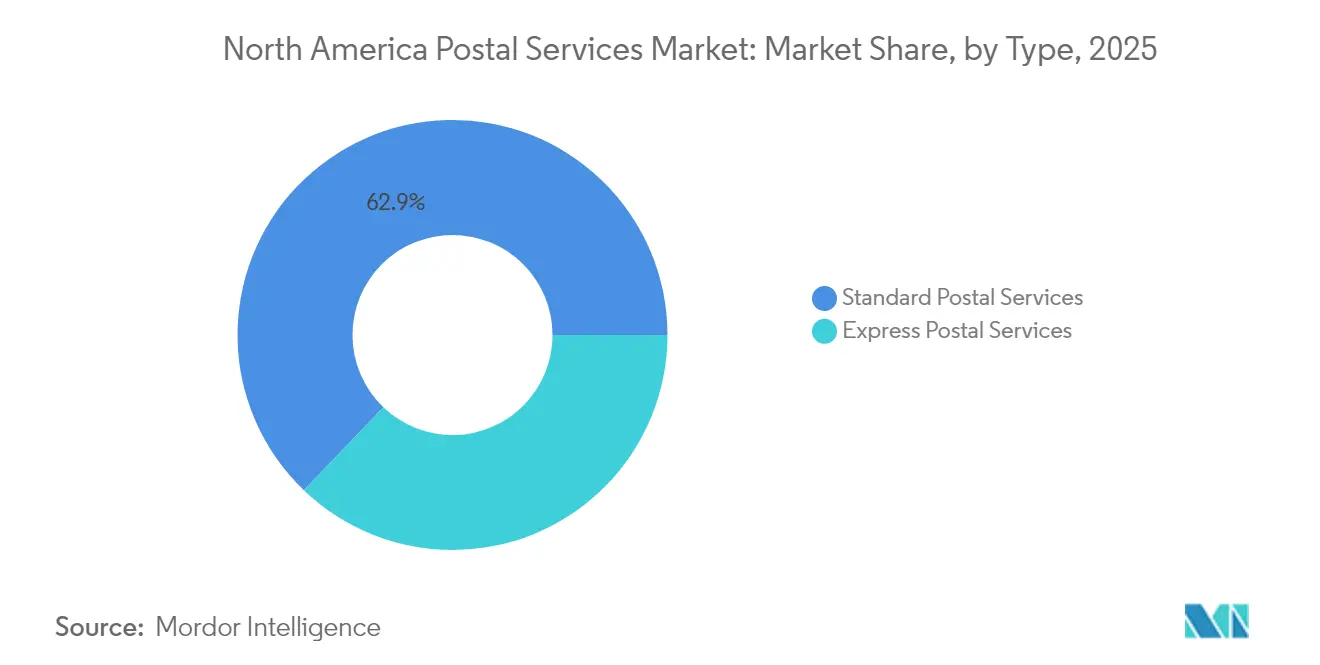

- Nach Typ beanspruchten Standard-Postdienstleistungen im Jahr 2025 einen Marktanteil von 62,85 % am Nordamerika-Postdienstleistungsmarkt, während Express-Dienstleistungen bis 2031 mit dem höchsten CAGR von 3,55 % wachsen sollen.

- Nach Sendungsart führten Pakete mit einem Anteil von 58,05 % an der �Ѳ�����ٲ���öß�� des Nordamerika-Postdienstleistungsmarkts im Jahr 2025; das Briefaufkommen schrumpft weiter, doch Pakete sollen bis 2031 mit einem CAGR von 3,65 % wachsen.

- Nach Bestimmungsort entfielen im Jahr 2025 80,65 % des Marktanteils am Nordamerika-Postdienstleistungsmarkt auf Inlandsdienstleistungen, während internationale Dienstleistungen im Zeitraum 2026–2031 mit einem CAGR von 3,55 % wachsen sollen.

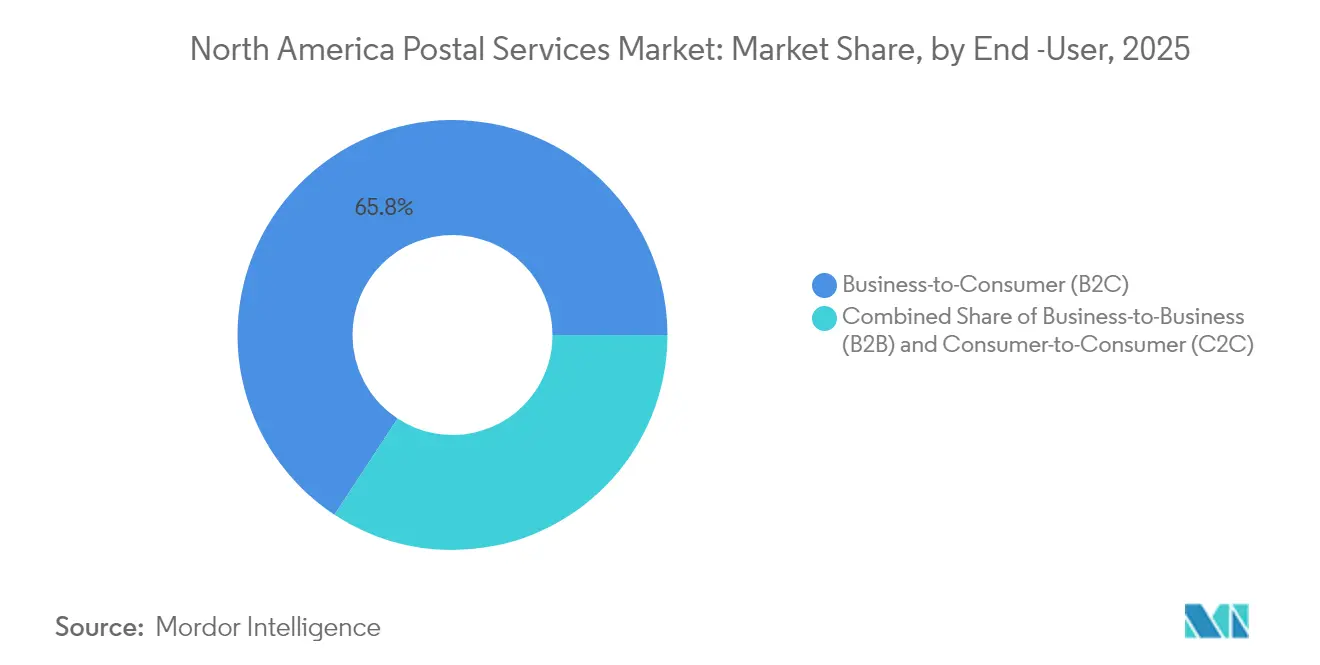

- Nach Endnutzer hielt das B2C-Segment im Jahr 2025 einen Umsatzanteil von 65,75 %, während das C2C-Segment bis 2031 den höchsten prognostizierten CAGR von 4,1 % aufweist.

- Nach Liefermodus dominierte der ���ٰ���ß��ntransport mit einem Anteil von 72,05 % an der �Ѳ�����ٲ���öß�� des Nordamerika-Postdienstleistungsmarkts im Jahr 2025; der Lufttransport zeigt im Prognosezeitraum mit einem CAGR von 2,95 % die schnellste Expansion.

- Nach Geografie repräsentierten die Vereinigten Staaten im Jahr 2025 einen Marktanteil von 85,80 % am Nordamerika-Postdienstleistungsmarkt, während Mexiko zwischen 2026 und 2031 den schnellsten regionalen CAGR von 3,05 % verzeichnen soll.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Nordamerika-Postdienstleistungsmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Boom des E-Commerce-Paketvolumens durch die Nachfrage nach Same-Day-Delivery | +0.6% | Vereinigte Staaten, Kanada, Mexiko | Mittelfristig (2–4 Jahre) |

| Einführung von Hybrid-Mail- und Fulfillment-APIs durch KMU | +0.3% | Vereinigte Staaten, Ausstrahlungseffekt auf Kanada | Mittelfristig (2–4 Jahre) |

| Netzwerkmodernisierung des U.S. Postal Service | +0.4% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Paket-Expansionshubs von Canada Post | +0.2% | Kanada, US-Grenzregionen | Mittelfristig (2–4 Jahre) |

| Nearshoring-Welle in mexikanischen Logistikparks | +0.3% | Mexiko, US-Grenzstaaten | Langfristig (≥ 4 Jahre) |

| Nachhaltigkeitsvorschriften auf Bundesstaatenebene beschleunigen die Elektrifizierung der Fahrzeugflotten | +0.1% | Kalifornien, New York, Massachusetts | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Boom des E-Commerce-Paketvolumens durch die Nachfrage nach Same-Day-Delivery

Das Paketaufkommen erreichte in den Vereinigten Staaten im Jahr 2023 21,7 Milliarden Sendungen und soll bis 2029 auf rund 29 Milliarden ansteigen, was Postbetreiber unter Druck setzt, der Paketkapazität gegenüber Briefrouten Vorrang einzuräumen. Betreiber favorisieren nun verlässliche Zwei-bis-Drei-Tage-Fenster gegenüber ultraschnellen Versprechen, da Zuverlässigkeit zum entscheidenden Kaufkriterium für Online-Käufer geworden ist. USPS steigerte die saisonale Verarbeitungskapazität auf rund 60 Millionen Pakete pro Tag für den Feiertagshöhepunkt 2024, was eine dauerhafte Verlagerung hin zu paketorientierten Netzwerken widerspiegelt.

Einführung von Hybrid-Mail- und Fulfillment-APIs durch KMU in den Vereinigten Staaten

Kleine und mittelständische Unternehmen tragen inzwischen 28,9 % des gesamten US-amerikanischen Postvolumens bei, begünstigt durch einfach zu integrierende Versand-APIs, die von USPS und privaten Beförderern angeboten werden. Im Jahr 2024 veröffentlichte Aktualisierungen der Web-Tools fügen End-to-End-Tracking und harmonisierte Zolldaten hinzu, sodass selbst Kleinsthändler regelkonforme Etiketten direkt aus E-Commerce-Dashboards drucken können. Diese digitale Brücke demokratisiert unternehmensweite Logistikfähigkeiten und unterstützt höhermargigen Datenverkehr im gesamten Netzwerk.

Netzwerkmodernisierung des U.S. Postal Service steigert die Verarbeitungskapazität

Der 40 Milliarden USD umfassende Fahrplan „Delivering for America” reserviert 17,3 Milliarden USD für den Ersatz veralteter Anlagen durch regionale Verarbeitungs- und Verteilungszentren sowie über 60 Sortier- und Zustellzentren[1]United States Postal Service, „Delivering for America Plan”, usps.com. Durch die Konsolidierung des Postflusses soll der Plan die tägliche Paketverarbeitungskapazität bis 2030 von 47 Millionen auf 77 Millionen steigern. Trotz regulatorischer Bedenken hinsichtlich einer Verschlechterung des Dienstleistungsniveaus für ländliche Gebiete erwartet USPS jährliche Kosteneinsparungen von rund 3,6–3,7 Milliarden USD sowie verbesserte Pünktlichkeitswerte[2]Postal Regulatory Commission, „Advisory Opinion on Network Consolidation”, prc.gov.

Paket-Expansionshubs von Canada Post stärken die grenzüberschreitende Reichweite

Canada Post eröffnete das Albert Jackson Processing Centre in Toronto mit einem täglichen Durchsatz von 1 Million Paketen und erweitert das Pacific Processing Centre am Vancouver International Airport, um die Anbindung an Asien-Pazifik-Routen zu stärken. Beide Standorte entsprechen dem Zero-Carbon-Standard des Canada Green Building Council, was einen doppelten Fokus auf Kapazität und Nachhaltigkeit signalisiert. Dieser Schritt ist entscheidend, da der Marktanteil des Betreibers im Jahr 2024 nach einem längeren Streik auf 29 % gesunken ist.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rückgang des Standardbriefvolumens durch digitale Substitution in US-amerikanischen Behörden | -0.5% | Vereinigte Staaten | Langfristig (≥ 4 Jahre) |

| Chronischer Arbeitskräftemangel und steigender Lohndruck durch Gewerkschaften | -0.3% | Vereinigte Staaten, Kanada | Mittelfristig (2–4 Jahre) |

| Kapazitätsengpässe an Flughäfen und Grenzübergängen | -0.2% | US-Kanada- und US-Mexiko-Grenze | Kurzfristig (≤ 2 Jahre) |

| Lücken in der Adressierung ländlicher Gebiete in Mexiko erhöhen Last-Mile-Kosten | -0.1% | Mexiko | Langfristig (≥ 4 Jahre) |

| Quelle: ���ϲ����� | |||

Rückgang des Standardbriefvolumens durch digitale Substitution in US-amerikanischen Behörden

Das Standardbriefvolumen ist zwischen dem Geschäftsjahr 2008 und dem Geschäftsjahr 2023 um 50 % gesunken und hat damit einen der profitabelsten Umsatzströme von USPS ausgehöhlt. Staatliche Stellen, die früher Steuerbescheide und Leistungsmitteilungen per Post verschickten, setzen nun standardmäßig auf digitale Zustellung, was den Umsatzdruck verstärkt. Selbst mit höheren Paketeinkünften verzeichnete USPS im Geschäftsjahr 2023 einen Nettoverlust von 6,5 Milliarden USD, und weitere Rückgänge bei der physischen Korrespondenz gefährden die Finanzierung des Universaldienstauftrags.

Chronischer Arbeitskräftemangel und steigender Lohndruck durch Gewerkschaften bei nationalen Postbetreibern

Ein 32-tägiger Streik bei Canada Post Ende 2024 störte die Feiertagszustellungen erheblich und veranlasste mehrere Einzelhändler zum Wechsel des Beförderers, wodurch sich der Quartalsverlust des Unternehmens vor Steuern auf 315 Millionen USD ausweitete. Die Tarifverhandlungen bleiben angespannt, und ein weiterer Arbeitskampf ist für 2025 möglich. In den Vereinigten Staaten erweisen sich auch die Lohnverhandlungen für Briefzusteller als komplex, was die Anfälligkeit der Belegschaft in einem angespannten Arbeitsmarkt unterstreicht.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Express-Dienstleistungen übertreffen Standard-Post

Express-Dienstleistungen verzeichneten für 2026–2031 einen CAGR von 3,55 % und übertrafen damit die Gesamtmarktdynamik. Sie profitieren von Premiumpreisen, da Unternehmen für planbare Lieferfenster zahlen. Kontinuierliche Anstiege des Erzeugerpreisindex für Kurierdienste bestätigen eine anhaltende Nachfrage, und große Betreiber stärken zeitdefinierte Routen durch spätere Annahmeschlusszeiten und frühere Abfertigungen.

Standard-Dienstleistungen, obwohl sie die breiteste adressierbare Basis abdecken, kämpfen mit dem strukturellen Rückgang des Briefaufkommens. Dennoch hielten sie im Jahr 2025 einen Marktanteil von 62,85 % am Nordamerika-Postdienstleistungsmarkt aufgrund von Universaldienstpflichten, die landesweite Zustellnetzwerke fest verankern. USPS kalibriert die Standards neu, sodass 75 % der Standardbriefe ein 1–5-Tage-Fenster einhalten und 14 % einen schnelleren Service erhalten, um die Verpflichtungen mit den tatsächlichen Transportabläufen in Einklang zu bringen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Sendungsart: Pakete dominieren trotz rückläufigem Briefaufkommen

Pakete hielten im Jahr 2025 einen Anteil von 58,05 % und generierten den Löwenanteil des Umsatzes im Nordamerika-Postdienstleistungsmarkt. Betreiber erweiterten die mechanisierte Sortierung und verlagerten Arbeitskräfte von Briefanlagen zu Paketlinien, was während Spitzenlastzeiten Einzelstückverarbeitungsraten von bis zu 20 Sekunden pro Einheit ermöglichte. Die �Ѳ�����ٲ���öß�� des Nordamerika-Postdienstleistungsmarkts im Paketsegment soll auf der Grundlage expandierender E-Commerce-Kategorien wie übergroße Haushaltswaren und temperaturkontrollierte Lebensmittel mit einem CAGR von 3,65 % wachsen.

Das Briefaufkommen hingegen setzt seinen Abwärtstrend fort. Zwischen 2008 und 2023 halbierte sich das Standardbriefvolumen, und der Marktanteil des Nordamerika-Postdienstleistungsmarkts für Briefe sank entsprechend. Dennoch sorgen Rechtsdokumente, Wählerunterlagen und Direktmailing-Marketing für eine Restnachirage, die selektive Investitionen in Hochgeschwindigkeits-Brieftechnologie zur Sicherung der verbleibenden Rentabilität rechtfertigt.

Nach Bestimmungsort: Internationale Sendungen übertreffen das Inlandswachstum

Der Inlandsverkehr behielt im Jahr 2025 einen Anteil von 80,65 % am Nordamerika-Postdienstleistungsmarkt und bediente an jedem Zustelltag 167 Millionen US-amerikanische Adressen sowie Millionen weitere in Kanada und Mexiko. Die hohe Dichte fester Routen begünstigt die Kostenabsorption, und Betreiber schichten Pakete auf Briefrunden, um die Last-Mile-Produktivität zu maximieren.

Internationale Dienstleistungen weisen zwar einen kleineren Anteil auf, zeigen jedoch aufgrund von grenzüberschreitendem E-Commerce und Nearshoring-Rückenwind einen CAGR von 3,55 %. Harmonisierte Zollcodes, elektronische Vorabdaten und neue Handelskonfigurationen im Rahmen des USMCA fördern das Volumen, auch wenn Tarifverschiebungen vorübergehende Volatilität erzeugen. USPS überarbeitete im April 2024 die Zollformulare und schrieb HS-Codes vor, um die Abfertigung in über 30 Ländern zu beschleunigen und die Kundenzufriedenheitswerte bei ausgehenden Paketen zu verbessern.

Nach Endnutzer: C2C-Segment zeigt überraschende Stärke

C2C-Sendungen, angetrieben durch Peer-to-Peer-Wiederverkaufsplattformen und Social-Commerce-Schenkungen, sollen bis 2031 jährlich um 4,1 % wachsen. Leichte Pakete, vorausbezahlte Rücksendeetiketten und Kiosk-Abgabepunkte fördern das berührungsarme Modell des Segments. Gleichzeitig hält B2C einen Anteil von 65,75 % am Nordamerika-Postdienstleistungsmarkt dank groß angelegter Einzelhandelsoperationen, die täglich an städtische und ländliche Adressen versenden.

B2B-Ströme bleiben für Garantieteile, Finanzdokumentationen und regulierte Proben unerlässlich. Dennoch hat sich ihr Wachstum verlangsamt, da Unternehmen auf digitale Dokumenten-Workflows umsteigen. Betreiber bewerben Rückverfolgbarkeit der Lieferkette und dedizierte Kundenbetreuer, um die B2B-Abwanderung gering zu halten, insbesondere in den Bereichen Medizintechnik und Luft- und Raumfahrt, die nach wie vor Wert auf Papieroriginale legen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Liefermodus: Lufttransport gewinnt an Höhe

���ٰ���ß��nnetze dominieren mit einem Anteil von 72,05 % und sind die einzige wirtschaftlich tragfähige Option für die dichte Last-Mile-Verteilung in weitläufigen Vorortgebieten. Flottenelektrifizierung, verbesserte Telematik und einheitliche Sortier-zu-Route-Modelle sollen die zentrale Rolle des ���ٰ���ß��ntransports aufrechterhalten. Die �Ѳ�����ٲ���öß�� des Nordamerika-Postdienstleistungsmarkts im Zusammenhang mit ���ٰ���ß��nmodi soll in der Nähe des Gesamt-CAGR zulegen.

Der Lufttransport verzeichnet jedoch einen CAGR von 2,95 %, wobei seine Rolle durch grenzüberschreitende Prioritätspakete und die Rücklogistik von Waren mit hohem Wert gestärkt wird. UPS befördert nun den Großteil der USPS-Luftsendungen und integriert Postvolumina in eigene Frachtflugzeugpläne für höhere Auslastungsgrade. Kapazitätserweiterungen an Nebenflughäfen und automatisierte Luftfrachtsortieranlagen werden Transportunternehmen helfen, Zwei-Tage-Zustellversprechen auf nationaler Ebene selbst in entlegene Postleitzahlgebiete einzuhalten.

Geografische Analyse

Die Vereinigten Staaten verankern den Nordamerika-Postdienstleistungsmarkt mit einem Anteil von 85,80 % im Jahr 2025. USPS allein verarbeitete im vergangenen Jahr 6,6 Milliarden Pakete, doch sein Umsatzanteil betrug lediglich 16 %, da private Kurierdienste höhere durchschnittliche Erträge erzielen. Der 40 Milliarden USD umfassende Transformationsplan der Behörde zielt darauf ab, den negativen Cashflow durch Verarbeitungskonsolidierung, Flottenmodernisierung und breitere Paketpreisstufen umzukehren. Amazon Logistics übertraf UPS und lieferte 2024 5,9 Milliarden Pakete aus, was das Aufkommen unternehmenseigener Einzelhändlernetzwerke verdeutlicht.

Kanada sieht sich zunehmendem Margendruck ausgesetzt, da Arbeitsunruhen und neue Marktteilnehmer den Marktanteil von Canada Post schmälern. Der Marktanteil sank 2024 auf 29 %, verglichen mit 62 % vor der Pandemie, nachdem ein 32-tägiger Streik Versender zu Purolator, FedEx und regionalen Spezialisten abgedrängt hat. Als Reaktion darauf investiert das Staatsunternehmen erhebliche Mittel in emissionsarme Hubs, Roboter-Sortierer und Paketschließfächer, um das Kundenvertrauen zurückzugewinnen.

Mexiko weist die schnellste Expansion mit einem CAGR von 3,05 % auf, angetrieben durch Nearshoring und den Aufbau von Industrieparks. Grenzüberschreitende Ströme profitieren von USMCA-Anreizen, obwohl Defizite bei der Adressierung ländlicher Gebiete die Last-Mile-Kosten in die Höhe treiben. Nischenanbieter haben Geocoding-Anwendungen eingeführt, die nicht nummerierten Gebäuden Plus-Codes zuweisen, wodurch die Lücke geschlossen und Wachstum in Binnenstaaten erschlossen wird, die mit Fertigungsökosystemen verbunden sind.

Wettbewerbslandschaft

Der Wettbewerb im Nordamerika-Postdienstleistungsmarkt fragmentiert sich, da agile Akteure Routennischen besetzen. Amazon Logistics, USPS, UPS, FedEx, Purolator und regionale Kurierdienste wie LSO und Dicom kämpfen nun um Volumen und Markenbekanntheit. USPS führt nach wie vor bei der Gesamtzahl der beförderten Sendungen, doch Amazons integrierte Kette vom Einzelhandel bis zur Haustür verleiht dem Unternehmen einen Agilitätsvorteil für den Same-Day-Metropolenservice.

Strategische Investitionen konzentrieren sich auf Automatisierung und Elektrifizierung. USPS wird bis 2028 106.000 neue Zustellfahrzeuge hinzufügen, darunter mindestens 66.000 Elektrofahrzeuge (uspsoig.gov). UPS hat die Bodenhubs in Atlanta und Louisville auf RFID-basiertes Paketverfolgungssystem umgestellt und die Sortiergenauigkeit auf über 99,5 % gesteigert. Die Luftfrachtallianz von Canada Post mit Cargojet erweitert die grenzüberschreitende Übernachtkapazität und wirkt dem Wachstum von DHL und GLS entgegen.

Technologiepartnerschaften vervielfältigen sich. Pitney Bowes hat ShipAccel veröffentlicht, das die Desktop-Etikettenerstellung und die Multi-Carrier-Bewertung für KMU ermöglicht. FedEx erprobt KI-gesteuerte dynamische Routenplanung in 12 US-amerikanischen Städten, um Kraftstoff- und Überstundenkosten zu senken. Diese Schritte signalisieren einen Wandel von anlageintensiven Modellen hin zu plattformgestützten Ökosystemen, die Daten und Orchestrierung ebenso monetarisieren wie den physischen Transport.

Marktführer im Nordamerika-Postdienstleistungsmarkt

USPS

Canada Post Corporation

UPS

DHL

FedEx

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Mai 2025: DHL Supply Chain erwarb IDS Fulfillment und fügte damit 1,3 Millionen Quadratfuß US-amerikanische Lagerkapazität hinzu, um die E-Commerce-Logistik für KMU-Kunden zu vertiefen.

- Mai 2025: USPS kündigte zweiphasige Anpassungen der Dienstleistungsstandards an, beginnend am 1. April und 1. Juli 2025, die auf die Zuverlässigkeit im ländlichen Raum abzielen, mit prognostizierten jährlichen Einsparungen von 3,6–3,7 Milliarden USD.

- Oktober 2024: USPS stellte sein erstes Serienmodell des Zustellfahrzeugs der nächsten Generation vor und signalisierte damit den Beginn des mehrjährigen Einsatzes emissionsarmer Fahrzeuge.

- April 2024: Canada Post legte detaillierte Pläne zur Erweiterung seines Pacific Processing Centre am Vancouver International Airport mit Netto-Null-Design-Merkmalen vor.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

In unserer Studie wird der nordamerikanische Postdienstleistungsmarkt als der gesamte Jahresumsatz definiert, der von staatlich benannten Betreibern und lizenzierten privaten Beförderungsunternehmen mit der Abholung, Bearbeitung, Beförderung und Zustellung von Briefpost und Paketen mit einem Gewicht von bis zu 70 Pfund in den Vereinigten Staaten, Kanada und Mexiko erzielt wird. Einnahmen aus Zusatzprodukten für den Einzelhandel, Finanzdienstleistungen, Luftfrachtspedition und Logistik für Dritte sind nicht berücksichtigt.

Philatelistische Verkäufe, Frachtsendungen über 70 Pfund und nicht regulierte Schließfachnetzwerke fallen nicht unter unsere Marktabgrenzung.

Überblick über die Segmentierung

- Nach Typ

- Standard-Postdienstleistungen

- Express-Postdienstleistungen

- Nach Sendungsart

- Briefe

- Pakete

- Nach Bestimmungsort

- Inland

- International

- Nach Endnutzer

- Business-to-Business (B2B)

- Business-to-Consumer (B2C)

- Consumer-to-Consumer (C2C)

- Nach Liefermodus

- ���ٰ���ß��

- Luft

- See

- Schiene

- Nach Land

- Vereinigte Staaten

- Kanada

- Mexiko

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor führten in allen drei Ländern Interviews mit Führungskräften der zuständigen Poststellen, regionalen Paketdienstleistern und E-Commerce-Händlern mit hohem Volumen. In den Gesprächen wurden der durchschnittliche Umsatz pro Paket, die Pläne zur Automatisierung des Netzwerks und die Auswirkungen der Elektrifizierungsvorschriften für die Flotte erörtert, wodurch die Kostenkurven verfeinert und die Modellannahmen validiert wurden.

Desk Research

Wir begannen mit Postberichten des Weltpostvereins, des U.S. Postal Service Office of Inspector General, der Postindikatoren von Statistics Canada und des mexikanischen Instituto Federal de Telecomunicaciones, die Basismengen, Servicestandards und Tarifhistorien liefern. Makroökonomische Daten wie die vierteljährlichen E-Commerce-Verkäufe der US-Volkszählung, die Einzelhandelsindizes der OECD und der Dieselpreisindex des Bureau of Labor Statistics verankern die Nachfrage- und Kostenfaktoren. Jahresberichte und Formular 10-Ks bieten eine Aufschlüsselung der Einnahmen auf Betreiberebene, während Zolldaten, auf die über D&B Hoovers und Volza zugegriffen werden kann, dabei helfen, grenzüberschreitende Ströme abzubilden. Diese Liste dient der Veranschaulichung; viele andere offene und abonnierte Quellen unterstützten die Sammlung, Validierung und Klärung von Daten.

�Ѳ�����ٲ���öß��nbestimmung und -prognose

Bei einer Top-Down-Rekonstruktion der Einnahmen werden die gemeldeten Brief- und Paketsendungen mit den durchschnittlichen Porto- oder Vertragstarifen multipliziert, die dann um den von zugelassenen privaten Zustellern erfassten Anteil bereinigt werden. Ausgewählte Bottom-up-Kontrollen, Roll-ups von Zustellern und stichprobenartig ermittelte Vertragstarife, dienen der Gegenprüfung der Gesamtwerte. Zu den Schlüsselvariablen gehören die Erosion des Volumens der First-Class-Post, Paketstücke pro Online-Bestellung, an den USPS-Verbraucherpreisindex gekoppelte Tarifobergrenzen, das Wachstum des E-Commerce-Einzelhandelsumsatzes, die Investitionsausgaben für die Elektrifizierung der Flotte und die Inflation für Dieselkraftstoff. Eine multivariate Regression projiziert jede Variable bis zum Jahr 2030, woraufhin eine Szenarioanalyse Stresstests für Fälle mit hohem Kraftstoffverbrauch und niedrigem Postaufkommen durchführt. Lücken in den Angaben der Betreiber werden mit Hilfe von gleitenden Dreijahresdurchschnitten oder nächstgelegenen Benchmarks überbrückt.

Zyklus der Datenvalidierung und -aktualisierung

Die Ergebnisse durchlaufen eine dreistufige Prüfung: Abgleich mit externen Reihen, Peer Review durch leitende Analysten und endgültige Freigabe vor der Veröffentlichung. Die Berichte werden jährlich aktualisiert, wobei zwischenzeitliche Aktualisierungen bei wichtigen Ereignissen, wie z. B. Änderungen der Posttarife oder erhebliche Steigerungen des elektronischen Handels, vorgenommen werden.

Warum Mordors Baseline für Postdienste in Nordamerika so herausragend ist

Die veröffentlichten Marktzahlen weichen oft voneinander ab, weil die Unternehmen unterschiedliche Dienstleistungsmixe wählen, unterschiedliche Annahmen für die Durchschnittsrate anwenden oder die Modelle über Jahre hinweg einfrieren.

Zu den wichtigsten Faktoren für die Diskrepanz gehören die unterschiedliche Behandlung der Einnahmen aus privaten Paketdiensten, unterschiedliche Preiselastizitäten zwischen Brief- und Paketdiensten und die Häufigkeit der Aktualisierung. Mordor aktualisiert seine Daten alle zwölf Monate, während andere die Aktualisierungen auf drei Jahre ausdehnen, was die Abweichung bei einem schnellen Wachstum des Paketgeschäfts verstärkt.

Benchmark-Vergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| $87.88 B (2025) | ���ϲ����� | - |

| $88.7 B (2025) | Regionale Beratung A | Behandelt die Vermietung von Postfächern und die Philatelie als Haupteinnahmequelle |

| $90.8 B (2023) | Fachzeitschrift B | Projektionen ab 2023 ohne Anpassung des Abklingens des Postvolumens |

| $85.23 B (2024) | Globale Unternehmensberatung C | Ausgeschlossen sind Verträge über grenzüberschreitende Pakete von Kanada in die USA. |

Diese Vergleiche zeigen, dass unsere disziplinierte Auswahl des Umfangs, die jährliche Aktualisierung und die zweigleisige Validierung eine ausgewogene, transparente Ausgangsbasis schaffen, die die Entscheidungsträger auf klare Variablen und wiederholbare Schritte zurückführen können.

Im Bericht beantwortete Schlüsselfragen

Was ist die aktuelle Größe des Nordamerika-Postdienstleistungsmarkts?

Der Markt wird im Jahr 2026 auf 88,8 Milliarden USD geschätzt und soll bis 2031 einen Wert von 93,56 Milliarden USD erreichen.

Welches Segment hält den größten Anteil am Nordamerika-Postdienstleistungsmarkt?

Pakete dominieren mit einem Anteil von 58,05 % im Jahr 2025, was den E-Commerce-Boom der Region widerspiegelt.

Warum ist Mexiko das am schnellsten wachsende Ländersegment?

Das Nearshoring der Fertigung und die Errichtung von 128 geplanten Industrieparks erzeugen zusätzliche Nachfrage nach Mailroom-Dienstleistungen und grenzüberschreitenden Paketen, was einen CAGR von 3,05 % antreibt.

Wie beeinflussen Nachhaltigkeitsvorschriften die Fahrzeugflotten der Postbetreiber?

Kalifornien und andere Bundesstaaten schreiben die stufenweise Einführung von Fahrzeugen mit Nullemissionen vor, was USPS dazu veranlasst, bis 2028 auf 66.000 Elektrofahrzeuge abzuzielen.

Was sind die größten Herausforderungen für Postbetreiber in Nordamerika?

Die digitale Substitution von Standardbriefen, Arbeitskämpfe, Engpässe an Grenzübergängen und Lücken in der Adressierung ländlicher Gebiete gehören zu den wesentlichen Hemmnissen, die das Wachstum bremsen.

Wer ist derzeit der größte Paketbeförderer nach Volumen?

USPS bleibt mit 6,6 Milliarden im Jahr 2024 verarbeiteten Paketen der größte Beförderer, obwohl Amazon Logistics UPS überholt hat und den zweiten Platz einnimmt.

Seite zuletzt aktualisiert am: