Größe und Marktanteil des südostasiatischen grenzüberschreitenden E-Commerce-Marktes

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| �Ѳ�����ٲ���öß�� im Basisjahr (2025) | 45.39 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2026) | 50.37 Milliarden US-Dollar |

| �Ѳ�����ٲ���öß�� (2031) | 84.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.97% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Analyse des südostasiatischen grenzüberschreitenden E-Commerce-Marktes von ���ϲ�����

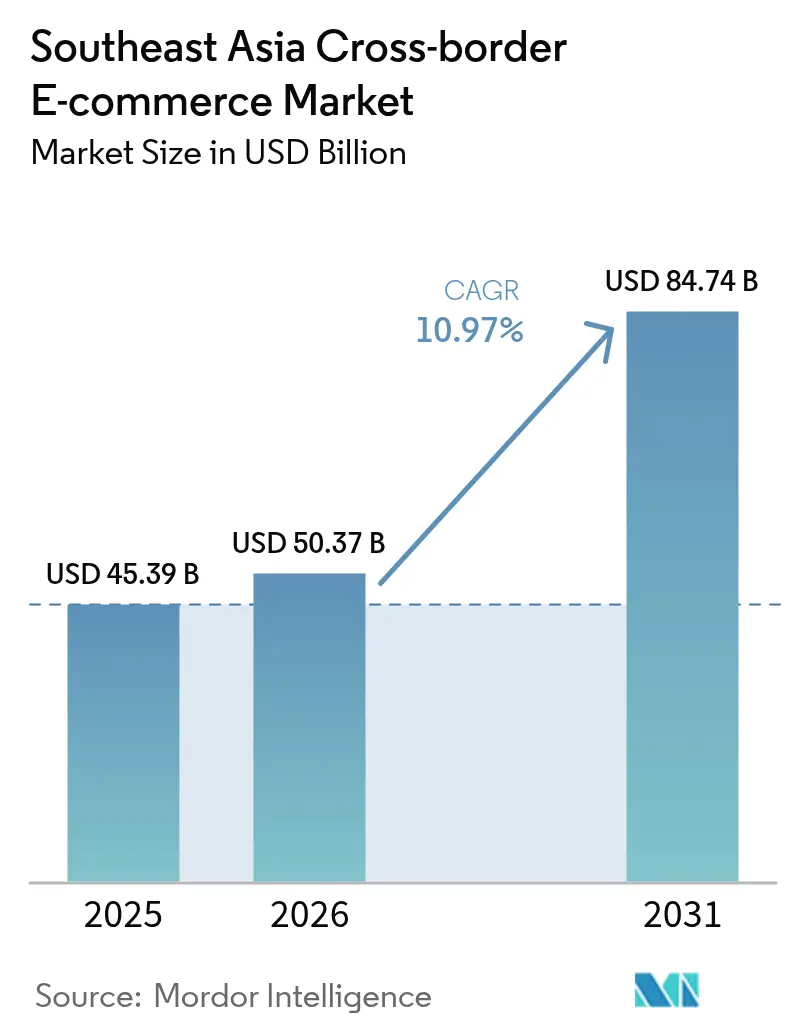

Die Größe des südostasiatischen grenzüberschreitenden E-Commerce-Marktes wurde im Jahr 2025 auf 45,39 Milliarden USD geschätzt und wird voraussichtlich von 50,37 Milliarden USD im Jahr 2026 auf 84,74 Milliarden USD bis 2031 wachsen, bei einer CAGR von 10,97 % während des Prognosezeitraums (2026–2031).

Steigende verfügbare Einkommen, eine wachsende Basis von 402 Millionen digitalen Verbrauchern und eine rasche Hinwendung zum Mobile-First-Shopping stützen die Nachfrage weiterhin. Zollzugeständnisse im Rahmen der Umfassenden Regionalen Wirtschaftspartnerschaft (RCEP) senken die durchschnittlichen Gesamtkosten für chinesische und koreanische Waren und verschärfen den Wettbewerb im Bereich Elektronik und Schönheitspflege. Inländische E-Wallet-Super-Apps wickeln mittlerweile 70 % des Kassenwerts ab, vereinfachen grenzüberschreitende Zahlungen und stimulieren höhere Warenkorbwerte. Die durch ASEAN-Zolltransitprotokolle unterstützte Bonded-Warehouse-Logistik verkürzt die innerregionalen Lieferzeiten auf unter drei Tage und stärkt das Käufervertrauen sowie die Wiederkaufrate.

Wichtigste Erkenntnisse des Berichts

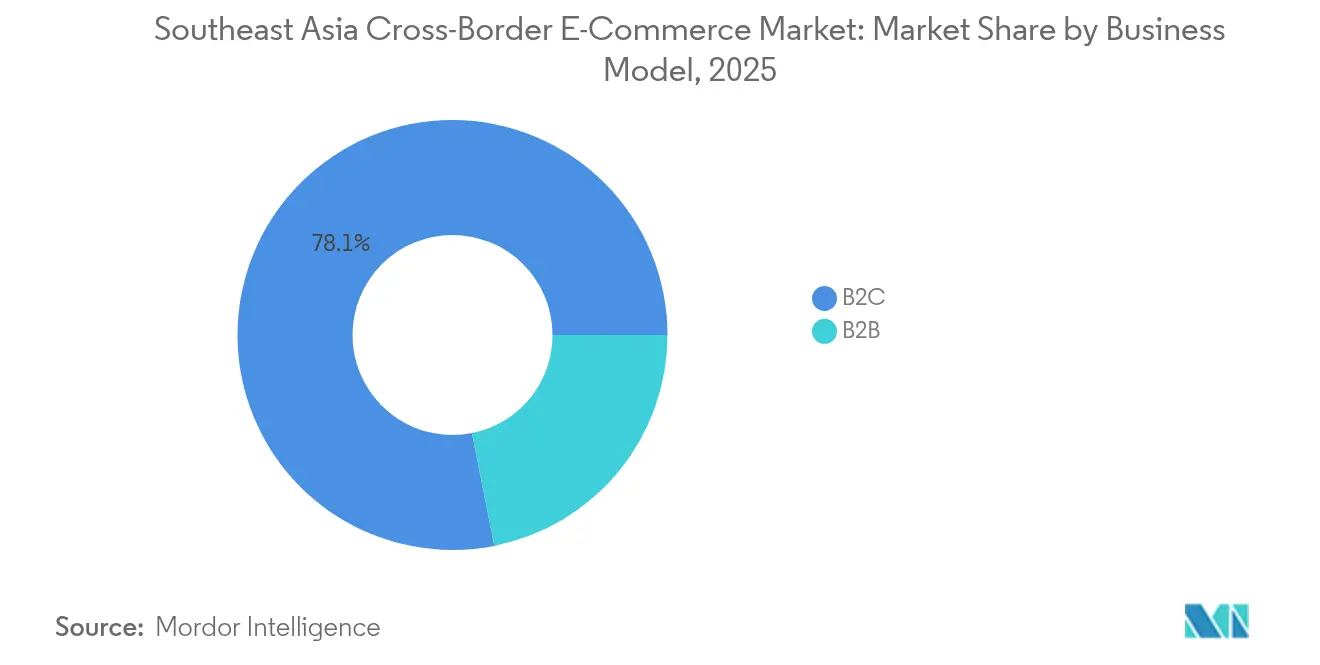

- Nach Geschäftsmodell entfiel auf das B2C-Segment im Jahr 2025 ein Marktanteil von 78,12 % am südostasiatischen grenzüberschreitenden E-Commerce-Markt. Der südostasiatische grenzüberschreitende E-Commerce-Markt für B2B wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 8,99 % wachsen.

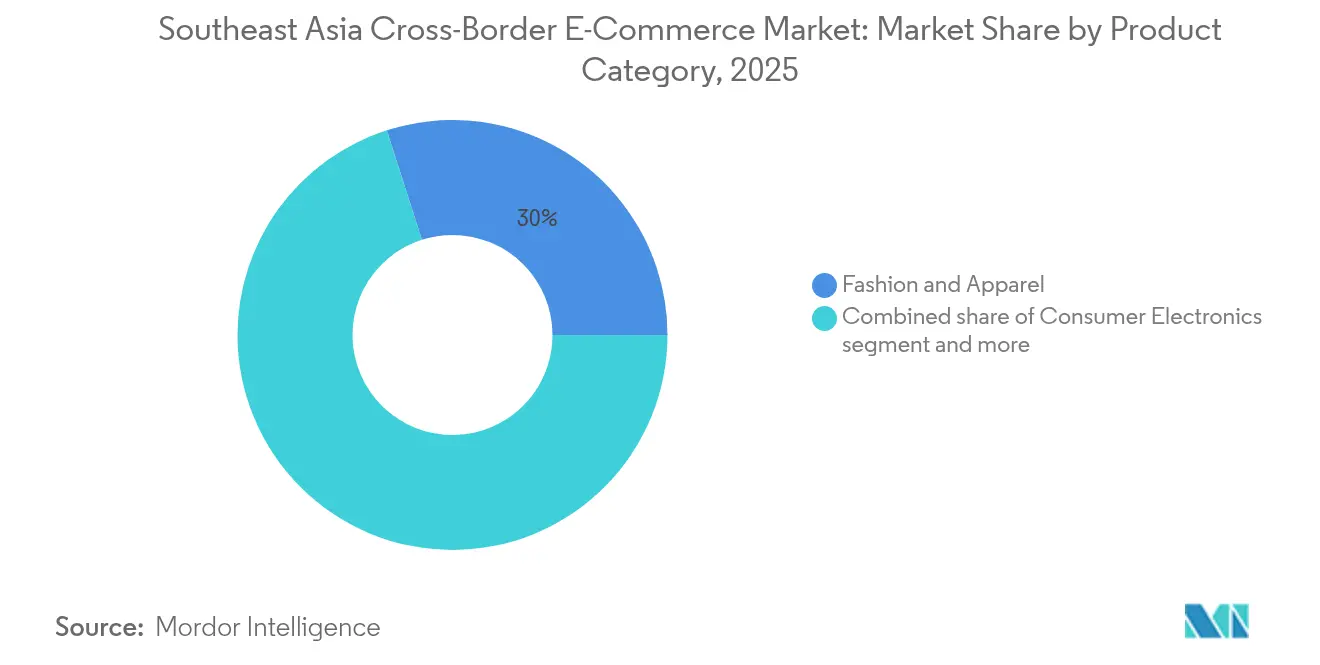

- Nach Produktkategorie führte Mode und Bekleidung im Jahr 2025 mit einem Umsatzanteil von 29,95 % am südostasiatischen grenzüberschreitenden E-Commerce-Markt. Der südostasiatische grenzüberschreitende E-Commerce-Markt für Schönheits- und Körperpflegeprodukte wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 10,72 % wachsen.

- Nach Vertriebskanal hielten ���Ա����Ա�-�Ѳ�����ٱ��ä�ٳ��� im Jahr 2025 einen Marktanteil von 72,64 % am südostasiatischen grenzüberschreitenden E-Commerce-Markt. Der südostasiatische grenzüberschreitende E-Commerce-Markt für Social Commerce wächst zwischen 2026 und 2031 mit einer CAGR von 19,74 %.

- Nach Geografie trug Indonesien im Jahr 2025 34,12 % zum Umsatz des südostasiatischen grenzüberschreitenden E-Commerce-Marktes bei. Der südostasiatische grenzüberschreitende E-Commerce-Markt für Vietnam wird voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 11,08 % wachsen.

Hinweis: Die �Ѳ�����ٲ���öß��n- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des südostasiatischen grenzüberschreitenden E-Commerce-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Inländische E-Wallet-Super-Apps (GrabPay, GCash, MoMo) beschleunigen den grenzüberschreitenden Kassiervorgang | +2.2% | Am stärksten auf den Philippinen, in Vietnam und Singapur | Mittelfristig (2–4 Jahre) |

| RCEP-Zollsenkungen (4–8 %) auf chinesische und koreanische Waren | +2.8% | Am ausgeprägtesten in Indonesien, Thailand und Vietnam | Mittelfristig (2–4 Jahre) |

| Video-Commerce und Live-Streaming wandeln Social-Media-GMV um | +1.7% | Indonesien, Thailand, Vietnam, Philippinen | Kurzfristig (≤2 Jahre) |

| B2B2C-Bonded-Warehouse-Modell verkürzt Lieferzeiten auf <3 Tage | +2.0% | Malaysia, Singapur, Thailand; Vorteile für ganz ASEAN | Mittelfristig (2–4 Jahre) |

| Expansion von Kauf-jetzt-zahle-später unter Gen-Z-Käufern | +1.3% | Indonesien, Singapur, Philippinen | Kurzfristig (≤2 Jahre) |

| ASEAN-Zolltransitsystem ermöglicht zollausgesetzten Lkw-Transport | +1.1% | Kambodscha, Laos, Myanmar, Vietnam | Langfristig (≥4 Jahre) |

| Quelle: ���ϲ����� | |||

Rasche Verbreitung inländischer E-Wallet-Super-Apps treibt grenzüberschreitende Zahlungen voran

Die Verbreitung von GrabPay, GCash und MoMo definiert die Kassenpräferenzen im südostasiatischen grenzüberschreitenden E-Commerce-Markt neu. Die Anzahl der regionalen Nutzer mobiler Geldbörsen wird bis 2025 voraussichtlich 2,6 Milliarden erreichen, wobei die Transaktionswerte auf 636 Milliarden USD steigen. Plattforminteroperabilität und QR-Code-Standardisierung verringern Devisenreibungsverluste und fördern erstmalige grenzüberschreitende Käufe bei Personen ohne Bankkonto[1]Asiatische Entwicklungsbank, „Bericht zur asiatischen wirtschaftlichen Integration 2024”, Asiatische Entwicklungsbank, adb.org. Auf den Philippinen hat GCash mehr als die Hälfte seiner aktiven Nutzer zu internationalen Käufern gemacht, während Vietnams MoMo weiterhin Mikrokredite nach dem Kauf-jetzt-zahle-später-Prinzip für höherwertige Importe einbettet. Die gestiegene Verbreitung von Geldbörsen schließt die Vertrauenslücke, die regionale Verkäufer einst behinderte.

RCEP-Zollsenkungen gestalten regionale Handelsströme neu

Seit 2024 sind die durchschnittlichen Zölle auf Waren chinesischen und koreanischen Ursprungs um 4–8 % gesunken, was die Handelsvolumina für Elektronik und Schönheitspflegeprodukte im südostasiatischen grenzüberschreitenden E-Commerce-Markt erhöht hat. Händler leiten Bestände durch spezialisierte Hubs in Malaysia und Thailand und nutzen Zollaussetzungszonen zur Vorhaltung von Lagerbeständen. Elektronikhersteller berichten von zweistelligen Verbesserungen der Preiswettbewerbsfähigkeit, und Schönheitsmarken starten regionenweite Kampagnen, die auf Zollmeilensteine abgestimmt sind. Die Zollharmonisierung bleibt uneinheitlich, doch kooperative Rahmenbedingungen im Rahmen des RCEP gleichen die Dokumentationsverfahren schrittweise an, um den Durchsatz zu beschleunigen.

Video-Commerce revolutioniert das Verbraucherengagement

Live-Stream-Shopping wandelt mittlerweile 15 % des Social-Media-Bruttowarenwerts in grenzüberschreitende Bestellungen um. Von Influencern geführtes Storytelling, Knappheitssignale und Echtzeit-Rabatte treiben Impulskäufe in den Bereichen Schönheitspflege, Mode und Wohndekoration an. Plattformen integrieren Ein-Klick-Kasse und verkürzen den Kaufpfad auf unter 25 Sekunden. In Indonesien erzielen führende Live-Stream-Moderatoren durchschnittliche Sitzungsbetrachtungszeiten von über 20 Minuten, was die In-den-Warenkorb-Raten deutlich steigert. Werbetreibende verlagern Budgets von statischen Feeds auf interaktive Formate und erwarten, dass videobasierte Verkäufe traditionelle Bannerkampagnen bis 2027 übertreffen.

B2B2C-Bonded-Warehouse-Modell transformiert die regionale Logistik

Lazadas Fulfillment-Hub in Malaysia ist ein Beispiel für ein Bonded-Warehouse-Netzwerk, das die Lieferlatenz für inneraseanische Bestellungen auf unter drei Tage reduziert. KI-gestützte Bestandsprognosen reduzieren Fehlbestände um 35 % und steigern die Pünktlichkeitslieferungsquoten auf 97 %. Das Modell senkt die grenzüberschreitenden Versandkosten im Vergleich zu Direktversandströmen um 23–30 % und erschließt zusätzliche Margen für Verkäufer sowie niedrigere Preise für Käufer[2]Wirtschaftsförderungsbehörde Singapur, „Überprüfung der Logistikbranche 2024”, Wirtschaftsförderungsbehörde Singapur, edb.gov.sg. Zollvorabfertigungsprotokolle ermöglichen die Zollabfertigung innerhalb von sechs Stunden gegenüber zuvor bis zu drei Tagen. Schönheitspflege und Unterhaltungselektronik profitieren am meisten, da Haltbarkeits- und Saisonalitätsrisiken durch die nahe Lagerhaltung sinken.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Fragmentierte De-minimis-Schwellenwerte (75–150 USD) verschleiern Gesamtkosten | -1.7% | Indonesien, Malaysia, Thailand | Mittelfristig (2–4 Jahre) |

| Hohe Rücklogistikkosten; >22 % Rücksendequoten im Modebereich | -1.3% | Indonesien, Philippinen | Kurzfristig (≤2 Jahre) |

| Lückenhafte Devisenkontrollen verzögern Verkäuferauszahlungen um bis zu 5 Tage | -0.8% | Indonesien, Vietnam; Ausstrahlungseffekte auf Thailand, Malaysia | Kurzfristig (≤2 Jahre) |

| Social-Commerce-Betrug untergräbt das Vertrauen in Städten der zweiten und dritten Reihe | -0.5% | Indonesien, Vietnam, Philippinen; aufkommend in Thailand | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Fragmentierte De-minimis-Regelungen schaffen Intransparenz bei Gesamtkosten

Im südostasiatischen grenzüberschreitenden E-Commerce-Markt erschweren unterschiedliche Schwellenwerte die Preistransparenz. Händler kämpfen mit mehreren Steuerberechnungsmaschinen, was zu erhöhten Betriebskosten und Verwirrung beim Kassiervorgang für Käufer führt. Indonesiens Einfuhrumsatzsteuer auf Pakete mit geringem Wert dämpft Impulskäufe. Während Verhandlungen über den digitalen Wirtschaftsrahmen der ASEAN darauf abzielen, Kleinpaketregeln zu standardisieren, erscheint ein Konsens vor 2026 unwahrscheinlich. Unterdessen greifen Verkäufer auf Gesamtkostenrechner und maßgeschneiderte Aktionen zurück, um diese regulatorischen Herausforderungen zu bewältigen.

Hohe Rücklogistikkosten beeinträchtigen die Rentabilität

Die Rücksendequoten übersteigen 22 % bei grenzüberschreitenden Modelieferungen und belasten die Margen von Plattformen und Verkäufern gleichermaßen. Mehrfache Handhabung, Inselgeografien und fragmentierte Kuriernetzwerke treiben die Rückversandkosten auf nahezu das Doppelte der Hinversandäquivalente. Investitionen in intelligente Schließfächer, Größenempfehlungsalgorithmen und konsolidierte Abgabepunkte entstehen als Gegenmaßnahmen. Frühe Anwender in Singapur haben die durchschnittlichen Bearbeitungszeiten um 30 % gesenkt, doch der großflächige Einsatz in Archipelmärkten bleibt kapitalintensiv.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Geschäftsmodell: B2C-Dominanz verdeckt B2B-Wachstumspotenzial

Das B2C-Segment behielt seine Führungsposition im südostasiatischen grenzüberschreitenden E-Commerce-Markt. Vertraute Marktplatz-Storefronts, lokalisierter Sprachsupport und integriertes Paketverfolgung halten das Verkehrswachstum aufrecht, insbesondere bei Erstkäufern in Indonesien und Thailand. Die Häufigkeit grenzüberschreitender Bestellungen ist gestiegen, da jüngere Bevölkerungsgruppen nach internationalen Nischenlabels suchen, die offline nicht erhältlich sind.

Die gewerbliche Beschaffung gewinnt an Dynamik. Das B2B-Segment ist zwar kleiner, liegt aber auf Kurs für eine CAGR von 8,99 % bis 2031, da Hersteller in Vietnam und Thailand die Beschaffung digitalisieren. Vereinfachte Zollkorridore im Rahmen des ASEAN-Zolltransitsystems reduzieren die Dokumentation nun um bis zu 50 % und beschleunigen Just-in-time-Bestandsbewegungen. Plattformanbieter schichten Handelsfinanzierungstools und verifizierte Lieferantenabzeichen auf, um das Vertrauensniveau zu erhöhen. Kollektive Einkäufe unter Kleinstunternehmen signalisieren weiter, dass sich der südostasiatische grenzüberschreitende E-Commerce-Markt über rein verbraucherorientierte Transaktionen hinaus entwickelt.

Nach Produktkategorie: Schönheitspflegesegment überholt das Volumen von Mode

Mode und Bekleidung behielten im Jahr 2025 einen Anteil von 29,95 % am Umsatz, gestützt durch erschwingliche Fast-Fashion-Marken und von Influencern kuratierte Kollektionen. Wiederkaufzyklen bleiben mit 45 Tagen kurz, da neue Drops Käufer über mobile Apps anlocken. Doch die umfangreichen größenbedingten Rücksendungen im Modebereich erzeugen Rentabilitätsdruck und veranlassen Plattformen, Passformvorhersage-Engines zu verfeinern.

Schönheits- und Körperpflegeprodukte, unterstützt durch tutorialbasierten Video-Commerce, wachsen mit einer CAGR von 10,72 %. Marken nutzen Mikro-Influencer für regionsspezifische Hautton-Demonstrationen, um Testnutzung und Cross-Selling zu fördern. Elektronik profitiert ebenfalls von Zollzugeständnissen, während �Ჹ�ܲ����ٲ������ä�ٱ� aufgrund des sperrigen Versands langsam vorankommen. Segmentübergreifend passen KI-gestützte Produktempfehlungssysteme Storefronts an, steigern das Engagement und erhöhen die �Ѳ�����ٲ���öß�� des südostasiatischen grenzüberschreitenden E-Commerce-Marktes für Ermessenskategorien.

Nach Vertriebskanal: Social Commerce stört die Dominanz von Marktplätzen

���Ա����Ա�-�Ѳ�����ٱ��ä�ٳ��� bleiben das Standard-Gateway und beherrschten 72,64 % der Transaktionen im Jahr 2025. Ihr Umfang ermöglicht bevorzugte Kurierpreise und landesweite Nachnahmeoptionen, mit denen neuere Kanäle nur schwer mithalten können. Treueprogramme und Flash-Sale-Mechanismen halten die Nutzerbindung hoch, obwohl das Wachstum nachlässt, da die Sättigung einsetzt.

Social Commerce weist eine CAGR-Trajektorie von 19,74 % auf, angeführt von eingebetteten Kassenfunktionen auf Kurzvideoplatformen. Die Anzahl der Verkäufer in integrierten Video-Commerce-Ökosystemen wuchs zwischen 2022 und 2024 um das Fünffache, angetrieben durch niedrige Einstiegshürden und virale Inhaltsschleifen. Direktvertrieb über eigene Webshops gewinnt in Singapur und Malaysia an Bedeutung, wo Zahlungssicherheit und hohe digitale Kompetenz den unabhängigen Kassiervorgang unterstützen. Diese parallelen Formate veranschaulichen, wie der südostasiatische grenzüberschreitende E-Commerce-Markt weiter diversifiziert, wobei Käufer komfortabel zwischen entdeckungsreichen sozialen Feeds und logistikeffizienten Marktplätzen wechseln.

Geografische Analyse

Indonesien verankert den südostasiatischen grenzüberschreitenden E-Commerce-Markt mit einem Umsatzanteil von 34,12 %. Eine Bevölkerung von über 280 Millionen, umfangreiche Nutzung sozialer Medien und unterstützende Echtzeit-Zahlungsschienen erhalten die Kaufkraft. Regierungsinitiativen zur Echtzeit-Brutto-Abrechnung und digitalen Identitätsverifizierung erleichtern das Onboarding, obwohl Einfuhrabgaben die Preiswettbewerbsfähigkeit in bestimmten Kategorien noch belasten.

Vietnam stellt die am schnellsten wachsende Landschaft dar und verzeichnet bis 2031 eine CAGR von 11,08 %. Der Mehrheitsanteil des Mobilfunks bei Online-Kassenvorgängen unterstreicht die Verbrauchervertrautheit mit dem Einkaufen über Mobilgeräte. Die Fertigungsbasis des Landes und das dichte Freihandelsabkommensnetzwerk geben Verkäufern logistische Nähe zur Beschaffung von Lagerbeständen und kosteneffizientem Versand, wodurch die �Ѳ�����ٲ���öß�� des südostasiatischen grenzüberschreitenden E-Commerce-Marktes für kleine und mittlere Exporteure gestärkt wird.

Thailand wird voraussichtlich im Jahr 2025 einen erheblichen Anteil am prognostizierten Umsatz ausmachen. Affiliate-Commerce-Programme, bei denen bemerkenswerte 83 % der Käufer Influencer-Empfehlungen folgen, befeuern diesen Nachfrageschub. Unterdessen haben gelockerte zollfreie Schwellenwerte für Waren mit geringem Wert chinesische Verkäufer ermutigt, was die Wettbewerbslandschaft für lokale Marken verschärft. Während Singapur, Malaysia und die Philippinen jeweils mittlere einstellige Umsatzanteile aufweisen, sind ihre Rollen im Ökosystem entscheidend. Singapur sticht als Knotenpunkt für Zahlungen und Logistik hervor; Malaysia beherbergt wesentliche Bonded-Hubs; und die Philippinen mit ihrer jungen digitalen Bevölkerungsgruppe setzen auf Mobile-First-Strategien. Zusammen unterstreichen diese Dynamiken die Robustheit der grenzüberschreitenden E-Commerce-Landschaft Südostasiens.

Wettbewerbslandschaft

Der südostasiatische grenzüberschreitende E-Commerce-Markt weist eine moderate Konzentration auf. Shopee, Lazada, Tokopedia und TikTok Shop beherrschen gemeinsam den Großteil des aggregierten GMV und schaffen Skaleneffekte in Werbung, Zahlungen und Zustellung auf der letzten Meile. Shopees hyperlokalisierte Kampagnen und umfangreiche Kurierallianzen sichern die Führungsposition in Indonesien, Malaysia und auf den Philippinen.

TikToks Erwerb einer Mehrheitsbeteiligung an Tokopedia im Wert von 1,5 Milliarden USD Ende 2024 brachte eine Social-Commerce-Engine in einen ausgereiften Marktplatzrahmen ein. Die monatlich aktiven Nutzer der fusionierten Einheit übersteigen nun 225 Millionen und ergänzen videogestützte Entdeckung mit bewährten Logistikabläufen. Lazada, unterstützt von Alibaba, baut weiterhin die Bonded-Warehouse-Kapazität in Malaysia und Thailand aus, mit dem Ziel, Lieferfenster auf das Niveau inländischer Standards in ganz ASEAN zu komprimieren.

Nischenstörer wie WEBUY setzen auf Community-Kaufmodelle, die den individuellen Paketversand gegen konsolidierte Sammellieferungen tauschen und die Logistikkosten in vorstädtischen Clustern senken. Zahlungsdienstleister betten Kauf-jetzt-zahle-später-Optionen ein, um Warenkorbgrößen zu steigern, während KI-Engines Storefronts bis auf Stadtteilebene personalisieren. Der Wettbewerb verlagert sich damit von reiner Skalierung hin zu integrierten Commerce-Ökosystemen, die Inhalte, Kredit und Fulfillment verbinden – eine Entwicklung, die die Investitionsströme in den südostasiatischen grenzüberschreitenden E-Commerce-Markt in den nächsten fünf Jahren prägen wird.

Marktführer der südostasiatischen grenzüberschreitenden E-Commerce-Branche

-

Shopee (Sea Ltd)

-

Lazada Group (Alibaba)

-

Tokopedia (GoTo)

-

Bukalapak

-

Qoo10 Pte Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Vingroup und Shopee unterzeichneten eine Absichtserklärung zur Bereitstellung von VinFast-Elektrofahrzeugen für die Zustellung auf der letzten Meile und zur Installation intelligenter Schließfächer in städtischen Einzelhandelskomplexen.

- Mai 2025: DHL erwarb IDS Fulfillment, um die US-amerikanischen E-Commerce-Kapazitäten zu vertiefen und Spillover-Möglichkeiten für südostasiatische Verkäufer zu schaffen, die in Nordamerika eintreten.

- März 2025: DHL schloss den Erwerb von CRYOPDP ab und stärkte damit die temperaturkontrollierte Logistik für grenzüberschreitende Gesundheitssendungen.

- Februar 2025: Accelerated Global Solutions erwarb einen 15-prozentigen Anteil an KGW Logistics und erschloss damit schnellere transpazifische Routen für südostasiatische Exporteure.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den südostasiatischen grenzüberschreitenden E-Commerce-Markt als den Wert physischer Waren, die online bestellt werden, bei denen Händler und Endverbraucher in verschiedenen Ländern registriert sind, die Abrechnung digital erfolgt und das Paket mindestens eine Zollgrenze vor der Zustellung auf der letzten Meile überquert. Sowohl B2C-Marktplatzbestellungen als auch von kleinen und mittleren Unternehmen betriebene Webshops, die nach ASEAN versenden, sind eingeschlossen; begrenzte B2B-Ströme, die über dieselben Paketkanäle abgewickelt werden, werden ebenfalls erfasst, da sie identische Fulfillment-Wirtschaftlichkeiten aufweisen.

Ausschluss aus dem Umfang: Nur-Digital-Produkte, inländischer E-Commerce und Massengutspedition fallen nicht in diese Analyse.

������Գپ�����ܲԲ���ü��������������

-

Nach Geschäftsmodell

- B2C

- B2B

-

Nach Produktkategorie

- Mode und Bekleidung

- Unterhaltungselektronik

- �Ჹ�ܲ����ٲ������ä�ٱ�

- ��ö�����

- Schönheits- und Körperpflege

- Spielzeug, Lebensmittel und Sonstiges

- Sonstiges

-

Nach Vertriebskanal

- ���Ա����Ա�-�Ѳ�����ٱ��ä�ٳ���

- Direktvertrieb an Verbraucher (Webshops)

- Social Commerce (Live, Chat)

-

Nach Land

- Indonesien

- Thailand

- Vietnam

- Philippinen

- Malaysia

- Singapur

- Übriges Südostasien

Detaillierte Forschungsmethodik und Datenvalidierung

�ʰ�����ä���ڴǰ�������ܲԲ�

Es wurden Interviews mit Leitern von Drittanbieter-Logistik, Zahlungsaggregatoren und umsatzstarken Händlern in Indonesien, Thailand, Vietnam und Singapur geführt. Kurzformumfragen mit grenzüberschreitenden Käufern und Verkäufern klärten durchschnittliche Warenkorbwerte, Rücksendequoten und den Anteil der über Bonded Warehouses abgewickelten Käufe. Erkenntnisse aus diesen Gesprächen halfen uns, die Auswirkungen von Zollschwellenwerten zu verfeinern und sekundäre Signale abzugleichen.

Desk-Research

Wir begannen mit der Kartierung von Handels- und Verbrauchernachfrage anhand offener Datensätze wie UN-Comtrade-Spiegelexporten, ASEANstats-Zollveröffentlichungen, Singapurs IMDA-E-Zahlungs-Dashboards und den Importmeldungen der indonesischen Generaldirektion für Zoll. Analystenteams ergänzten diese mit Käuferverhaltensumfragen von Agenturen wie Google, Bain und Temasek, Kartenabrechnung-Volumenberichten und Marktplatzoffenlegungen aus SEC-20-F-Einreichungen. Abonnementressourcen, darunter D&B Hoovers für Händlerumsätze und Dow Jones Factiva für Dealflow, wurden genutzt, um Verkäuferskala und Investitionsraten zu benchmarken. Die zitierten Quellen veranschaulichen die Breite der konsultierten Materialien; viele weitere dienten der Lückenkontrolle und iterativen Validierung.

�Ѳ�����ٲ���öß��nbestimmung und Prognose

Das Top-down-Modell beginnt mit erfassten Importpaketmengen und deklarierten Werten, die von den Zollbehörden gemeldet werden, und wird dann mithilfe interviewbasierter Abschlagsfaktoren für Unterdeklaration angepasst. Die Ergebnisse werden mit einem selektiven Bottom-up-Rollup des GMV großer Marktplätze und des Stichproben-Durchschnittsverkaufspreises multipliziert mit Paketvolumina von Versandkonsolidatoren abgeglichen. Zu den wichtigsten Variablen des Modells gehören Smartphone-Durchdringung, Anteil digitaler Geldbörsen an Online-Zahlungen, De-minimis-Zollgrenzen, durchschnittliche Zollabfertigungszeit und der Live-Commerce-GMV-Mix. Eine multivariate Regression verknüpft diese Treiber mit historischen grenzüberschreitenden Werten und erstellt die Basisprognose, die unter moderaten und hohen Zollszenarien einem Stresstest unterzogen wird. Angenommene Datenlücken, hauptsächlich bei informellen Weiterleitungsvolumina, werden durch Proxy-Indikatoren wie das Gewicht von Kleinpaket-Luftfracht überbrückt.

Datenvalidierung und Aktualisierungszyklus

Die Ergebnisse durchlaufen eine zweistufige Peer-Review; Varianzschwellenwerte lösen Nachprüfungen anhand neuer Marktplatzoffenlegungen aus, und anomale Schwankungen veranlassen einen Rückruf bei wichtigen Experten. Modelle werden jährlich aktualisiert; wesentliche Ereignisse wie politische Änderungen oder bedeutende Plattform-Fusionen und -Übernahmen initiieren eine Zwischenaktualisierung vor der Kundenlieferung.

Warum ���ϲ�����s Ausgangsbasis für den südostasiatischen grenzüberschreitenden E-Commerce Verlässlichkeit genießt

Veröffentlichte Schätzungen weichen häufig voneinander ab, weil Unternehmen unterschiedliche Produktumfänge wählen, Marktplatzgebühren unterschiedlich behandeln oder Daten in unregelmäßigen Abständen aktualisieren.

Zu den wichtigsten Ursachen für Abweichungen gehören unsere Einbeziehung von B2B-Paketen mit geringem Wert, die Anpassung für unterdeklarierten Zollwert und die jährliche Aktualisierung, während andere möglicherweise auf Käuferabsichtsumfragen oder breiteres Einzel-GMV zurückgreifen.

Benchmarkvergleich

| �Ѳ�����ٲ���öß�� | Anonymisierte Quelle | Hauptursache für Abweichung |

|---|---|---|

| 45,39 Milliarden USD (2025) | ||

| 13,5 Milliarden USD (2023) | Regionale Beratung A | Zählt nur B2C-Marktplatzpakete; schließt Webshop-Exporte aus |

| 17 Milliarden USD (2025) | Globale Beratung A | Lässt KMU-B2B-Ströme aus und wendet statische Wechselkurse an |

| 50 Milliarden USD (2025) | Branchenjournal B | Vermischt inländisches GMV mit grenzüberschreitendem und stützt sich auf Selbstauskunft der Befragten |

Der Vergleich zeigt, dass die Zahlen schrumpfen, wenn engere Umfänge angewendet werden, und steigen, wenn inländische Verkäufe einfließen. Indem ���ϲ����� die Ausgangsbasis auf nachvollziehbaren Zollnachweisen verankert und diese dann mit Marktplatz- und Interviewprüfungen abmildert, liefert ���ϲ����� einen ausgewogenen, entscheidungsreifen Ausgangspunkt für Strategieteams, die verlässliche Zahlen suchen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der südostasiatische grenzüberschreitende E-Commerce-Markt im Jahr 2026?

Er wird im Jahr 2026 auf 50,37 Milliarden USD geschätzt.

Wie schnell wird der südostasiatische grenzüberschreitende E-Commerce-Markt voraussichtlich wachsen?

Der Markt wird voraussichtlich eine CAGR von 10,97 % verzeichnen und bis 2031 einen Wert von 84,74 Milliarden USD erreichen.

Welches Geschäftsmodell führt den Markt heute an?

B2C-Transaktionen dominieren mit einem Anteil von 78,12 % am Umsatz des Jahres 2025.

Welcher Vertriebskanal wächst am schnellsten?

Social Commerce, angetrieben durch Live-Stream- und Video-Commerce-Formate, wächst bis 2031 mit einer CAGR von 19,74 %.

Warum gilt Vietnam als der am schnellsten wachsende Ländermarkt?

Starke Fertigungskapazitäten, unterstützende Handelsabkommen und eine hohe Akzeptanz von Mobile-Commerce treiben Vietnam auf eine CAGR von 11,08 %.

Welche logistische Innovation verkürzt die Lieferzeiten innerhalb von ASEAN?

Bonded-Warehouse-Hubs in Kombination mit dem ASEAN-Zolltransitsystem verkürzen die Lieferzeiten für innerregionale Bestellungen nun auf unter drei Tage.

Seite zuletzt aktualisiert am: