Marktgröße und Marktanteil des Baus von Verkehrsinfrastruktur in Südkorea

�Ѳ������ü��������������

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

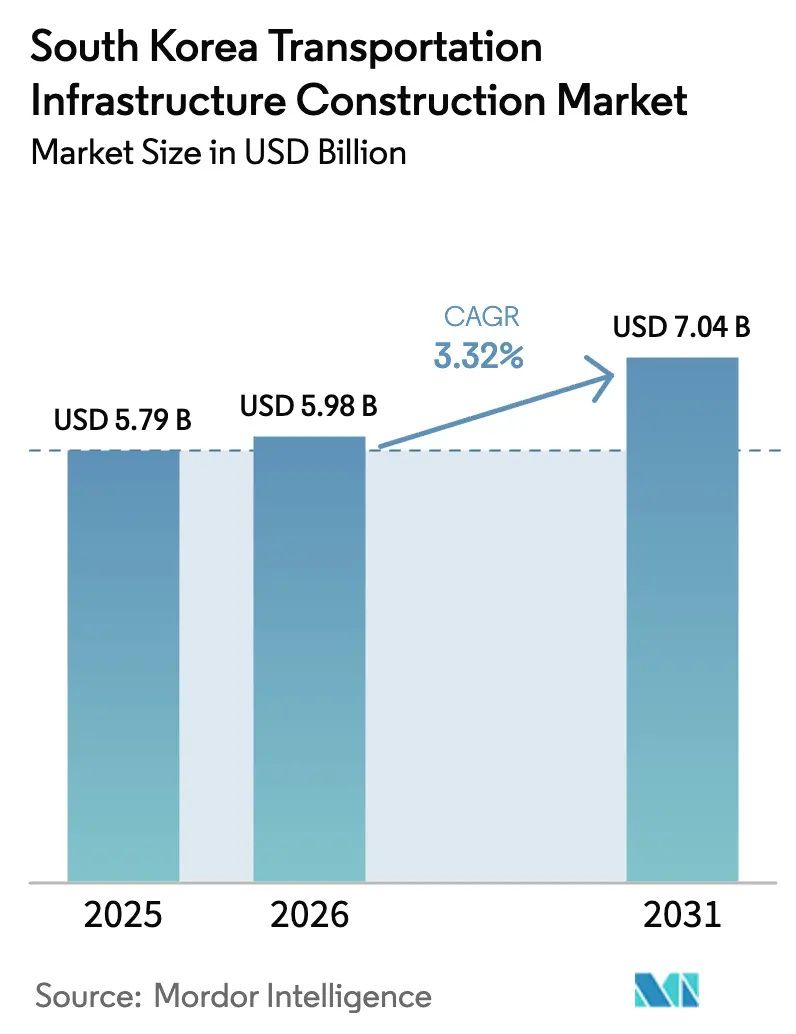

| Marktgröße im Basisjahr (2025) | 5.79 Milliarden US-Dollar |

| Marktgröße (2026) | 5.98 Milliarden US-Dollar |

| Marktgröße (2031) | 7.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.32% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © ���ϲ�����. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für den Bau von Verkehrsinfrastruktur in Südkorea von ���ϲ�����

Die Marktgröße des Baus von Verkehrsinfrastruktur in Südkorea wurde im Jahr 2025 mit 5,79 Milliarden USD bewertet und wird voraussichtlich von 5,98 Milliarden USD im Jahr 2026 auf 7,04 Milliarden USD bis 2031 wachsen, mit einer CAGR von 3,32 % während des Prognosezeitraums (2026–2031). Die aktuelle Wachstumsdynamik ist in der Bahnelektrifizierung, der Modernisierung von Flughäfen und Häfen sowie der Verlängerung der Anlagenlebensdauer verankert, anstatt auf reine Fahrspurkilometerzuwächse zu setzen. Das Kapital verlagert sich hin zu Projekten, die digitale Zwillinge, automatisierte Terminals und Traktionskraft aus erneuerbaren Energien in den täglichen Betrieb einbinden, was einen politischen Kurswechsel hin zu emissionsfreier Mobilität und Effizienz der Exportgateways widerspiegelt. Auftragnehmer, die modulares Tunnelbohren und vorgefertigte Elemente beherrschen, übertreffen nun Mitbewerber auf überfüllten städtischen Baustellen, wo Grundstücksprämien die Basisbudgets um 20 %–30 % erhöhen. Gleichzeitig ziehen Erlösgarantiemechanismen und Instrumente zur Wertabschöpfung von Grundstücken Pensionsfonds in gemischte öffentlich-private Partnerschaften, was trotz einer Staatsverschuldung von nahezu 50 % des BIP eine stetige Projektpipeline unterstützt.

Wesentliche Erkenntnisse des Berichts

- Nach Typ führten ���ٰ���ß��� mit einem Marktanteil von 49,25 % am Markt für den Bau von Verkehrsinfrastruktur in Südkorea im Jahr 2025, während Eisenbahnen bis 2031 eine CAGR von 4,05 % ansteuern.

- Nach Bautyp entfielen auf den Neubau 66,55 % der Marktgröße für den Bau von Verkehrsinfrastruktur in Südkorea im Jahr 2025; die Renovierung wächst bis 2031 mit einer CAGR von 4,35 %.

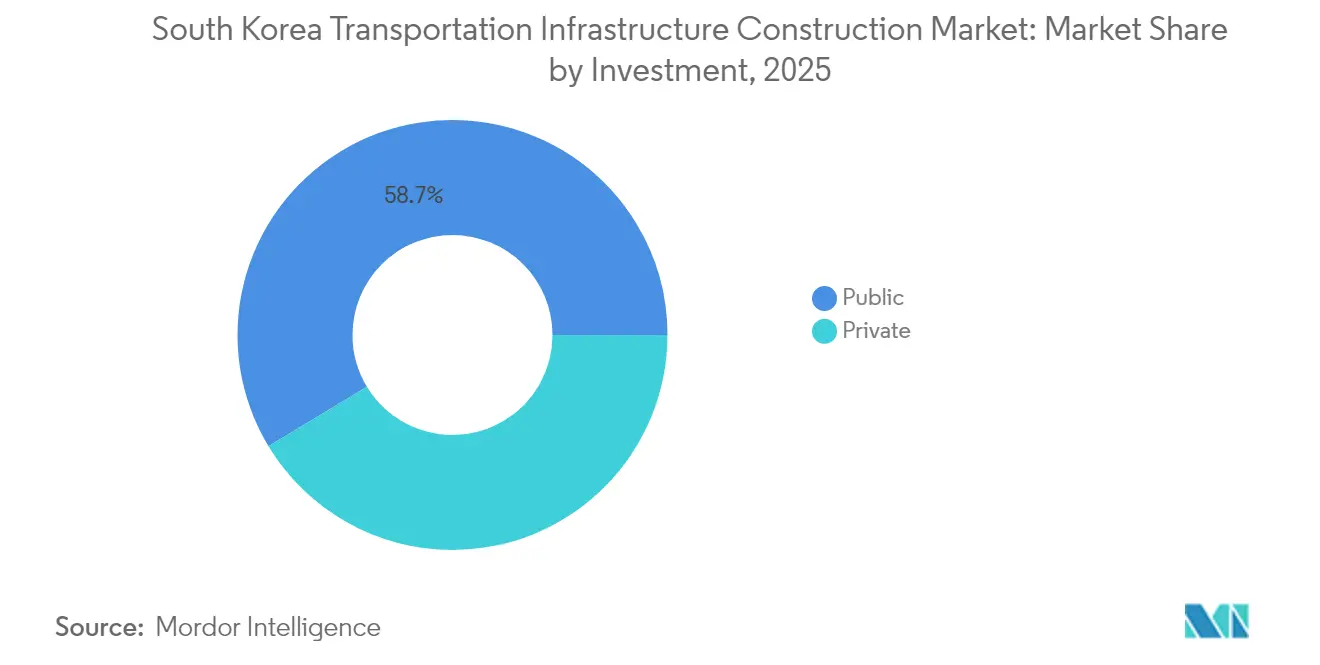

- Nach Investitionsquelle hielt die öffentliche Finanzierung im Jahr 2025 einen Anteil von 58,65 % der Aktivitäten, während privates Kapital bis 2031 voraussichtlich mit einer CAGR von 4,65 % wachsen wird.

- Nach Stadt befehligte Seoul im Jahr 2025 einen Anteil von 38,25 % der Gesamtausgaben, und Incheon wächst mit einer CAGR von 4,80 % aufgrund von Flughafen- und Hafenerweiterungen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von ���ϲ����� erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Markttrends und Erkenntnisse zum Bau von Verkehrsinfrastruktur in Südkorea

Treiberanalyse und Auswirkungen*

| Treiber | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Ausbau des städtischen Schienennetzes | +1.2% | Hauptstadtregion Seoul, Incheon, Nördliches Gyeonggi | Mittelfristig (2–4 Jahre) |

| Modernisierung von Flughäfen und Häfen | +0.9% | Busan, Incheon, nationale Handelsströme | Langfristig (≥4 Jahre) |

| Nationale Logistikkorridore | +0.6% | Exportgürtel Ulsan–Pohang–Gwangyang | Mittelfristig (2–4 Jahre) |

| Bahnelektrifizierung und emissionsarme Mobilität | +0.5% | National, frühe Anwender in Seoul, Busan, Daegu | Langfristig (≥4 Jahre) |

| Sicherheits-, Resilienz- und digitale Modernisierungen | +0.3% | Erdbeben- und überflutungsgefährdete Strecken | Kurzfristig (≤2 Jahre) |

| Quelle: ���ϲ����� | |||

Der Ausbau des städtischen Schienennetzes beschleunigt die städtische Verdichtung

Die GTX-Linien komprimieren 90-minütige Reisen auf 30 Minuten, lenken die Wohnungsnachfrage in Randstädte und lassen die Grundstückspreise in Satellitenstädten innerhalb eines Jahres nach der Inbetriebnahme um zweistellige Prozentsätze steigen[1]„GTX-A nimmt kommerziellen Betrieb auf,” Railway-News, railway-news.com. Die tägliche Fahrgastzahl auf dem GTX-A-Abschnitt überstieg innerhalb von drei Monaten nach der Eröffnung im März 2024 die Marke von 120.000, übertraf die Prognosen um 15 % und veranlasste das Ministerium, neue Machbarkeitsstudien für Phase 2 freizugeben. Tunnelbohrmaschinen mit zwölf Metern Durchmesser bohren nun unter U-Bahn-Plattformen und tiefen Versorgungskorridoren mit minimalen Oberflächenerschütterungen, was den Grunderwerb in dicht bebauten Stadtbezirken beschleunigt. Ein hybrides Finanzierungsmodell – öffentliche Anschubfinanzierungen zuzüglich Gebühren für Bebauungsdichteboni für Entwickler – könnte bis 2028 USD 6 Milliarden an privatem Kapital mobilisieren und so die Gewinne in Stationsnähe mit dem Fahrgastwachstum in Einklang bringen. Dieser Ansatz verlagert das Risiko von Steuerzahlern auf Grundstückseigentümer und hält die Umsetzung auf einem vorhersehbaren Vier-bis-Fünf-Jahres-Horizont.

Die Modernisierung von Flughäfen und Häfen verankert die Strategie der Handels-Gateways

Das automatisierte Containerterminal in Busan im Wert von 10,5 Milliarden USD verzeichnete ab April 2024 40 Kranbewegungennje Stunde – 25 % über den bisherigen Durchschnittswerten – und festigte damit seinen Umschlagsvorteil in der Wasserstoff- und Offshore-Windlieferkette. Der Umbau von Terminal 2 am Incheon-Flughafen im Wert von 4,7 Milliarden USD fügt biometrisches Boarding und KI-gesteuertes Gepäckmanagement hinzu, erhöht die Kapazität bis 2030 auf 100 Millionen Passagiere und reduziert die durchschnittliche Verweildauer um ein Viertel. Hyundai E&C's Ausscheiden aus dem Konsortium für den Gadeokdo-Flughafen im Wert von 10,3 Milliarden USD im Mai 2025 legte Risiken im Bereich Meeresgeologie und Taifunsicherheit offen und löste eine Neuausschreibung aus, die robustere Klauseln zu höherer Gewalt verankern wird. Zusammen werden Projekte der nächsten Generation im Luft- und Seefrachtlogistikbereich bis 2031 voraussichtlich fast einen Prozentpunkt zusätzliches Export-BIP generieren und den Markt für den Bau von Verkehrsinfrastruktur in Südkorea gegen inländische Sparzyklen absichern.

Nationale Logistikkorridore stärken die Exportwettbewerbsfähigkeit

Dedizierte Güterfahrspuren reduzieren Stauungsverzögerungen auf Schnellstraßen, die für Chip-, Batterie- und Automobiltransporte entscheidend sind, um 20 % und senken die Logistikkosten so weit, dass steigende Lohnkosten ausgeglichen werden. Elektrifizierte Eisenbahnachsen befördern nun 5.000-Tonnen-Züge mit 120 km/h zu Inlandsdepots in Cheongju und Gwangju und senken den Kohlenstoffausstoß um 60 % pro Tonnenkilometer gegenüber dem Lkw-Verkehr. ���ٰ���ß���sensoren und Fahrzeug-zu-Infrastruktur-Signale passen Geschwindigkeitsbeschränkungen dynamisch an und steigern den Spitzenstunden-Durchsatz um 12 %, ohne einen Zentimeter neuen Asphalts zu gießen. Exporteure berichten von Einsparungen bei der Transitlagerung von 48 Stunden auf der Strecke Ulsan–Busan und stärken so Südkoreas Ruf für Just-in-time-Zuverlässigkeit. Der Ausbau der Korridore stützt daher sowohl die Resilienz des Handelsüberschusses als auch die langfristige Gesundheit des Marktes für den Bau von Verkehrsinfrastruktur in Südkorea.

Die Bahnelektrifizierung steht im Einklang mit den Dekarbonisierungsmandaten

Die Ablösung dieselbetriebener Triebwagen bis 2029 erfordert USD 3,2 Milliarden für Fahrleitungsarbeiten auf Provinzstrecken in Verbindung mit solargebundenen Umspannwerken, die Bremsenergie für Dämmerungsspitzen zurückgewinnen. Elektrische Busspurnetze (BRT) in Daegu und Gwangju legen routinemäßig 300 km täglich mit einer einzigen Stromabnehmerladung zurück, senken die Betriebskosten um 30 % gegenüber CNG-Bussen und gewinnen Fahrgastakzeptanz durch niedrigere Kabinengeräusche. Das Umweltministerium schließt Kohlenstoff-Gutschriften-Programme ab, die es Nahverkehrsbetreibern ermöglichen, eingesparte Emissionen zu monetarisieren und damit potenziell Tarifeinfrierungen bis 2028 zu finanzieren. Die ISO 14001-Zertifizierung ist zur Grundvoraussetzung bei der Vorqualifizierung von Angeboten geworden und belohnt Auftragnehmer, die in der Integration erneuerbarer Energien versiert sind. Der Elektrifizierungszyklus verknüpft daher Nachhaltigkeit und Rentabilität in einer einzigen, sich gegenseitig verstärkenden Wechselwirkung.

Analyse der Hemmnisse und ihrer Auswirkungen*

| Hemmnisse | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | Geografische Relevanz | Zeitlicher Horizont der Auswirkungen |

|---|---|---|---|

| Hohe Projektkosten und komplexer Landbedarf | –0.8% | Ballungsräume Seoul und Busan | Kurzfristig (≤2 Jahre) |

| Haushaltsdruck und Ausgabenabwägungen | –0.5% | National, Sekundärstädte | Mittelfristig (2–4 Jahre) |

| Umweltprüfungen und lokaler Widerstand | –0.4% | Küsten- und Feuchtgebiete | Mittelfristig (2–4 Jahre) |

| Quelle: ���ϲ����� | |||

Hohe Projektkosten verringern die Auftragnehmermargen

Grundwassergetränkter Granit unter Seoul treibt die Tunnelkosten um 40 %–60 % höher als bei Freilandautobahnen und bringt Angebotspreise über die Bilanzgrenzen mittelständischer Unternehmen. Grundstücke in Gangnam werden nahe USD 22.500 pro Quadratmeter gehandelt, was bedeutet, dass der Erwerb häufig ein Viertel der gesamten Projektausgaben verschlingt[2]J.S. Park, „Grundstückspreise steigen in Gangnam,” Wall Street Journal, wsj.com. Sicherheitsvorschriften nach der Itaewon-Tragödie von 2022 erfordern feuerfeste Auskleidungen und Echtzeit-Überwachung selbst in kurzen Tunneln, was die Kosten um weitere 15 % erhöht. Hyundai E&C's Rückzug im Jahr 2025 von Gadeokdo verdeutlichte, wie fragil die Margen werden, wenn Geologie, Taifune und starre Verträge aufeinandertreffen. Solange flexible Risikoverteilungsmodelle noch nicht ausgereift sind, wird die Gewinnkompression den Appetit auf neue Projekte im südkoreanischen Markt für den Bau von Verkehrsinfrastruktur dämpfen.

Haushaltsdruck verzögert die sekundäre Infrastruktur

Eine Staatsverschuldung nahe 50 % des BIP veranlasste Obergrenzen, die knappe Mittel auf Vorzeigeprojekte lenken, während Provinzstraßen in der Warteschlange verharren. Sozialausgaben für Alter und Kinderbetreuung beanspruchen parallele Haushaltsposten und erzwingen eine mehrjährige Staffelung, die Zinskosten erhöht und die Fertigstellung um bis zu fünf Jahre verlängert. Kleinere Städte wie Gwangju sehen Stadtbahn-Erweiterungen trotz Fahrgastdefiziten pausiert, was die regionale Ungleichheit verstärkt. Das vorgeschlagene Asset-Recycling – der Verkauf reifer Mautstraßen an Investoren – könnte Kapital freisetzen, aber die Konzessionsregeln bleiben undurchsichtig und verzögern Abschlüsse. Je länger die Unsicherheit anhält, desto mehr Wachstumsverlust fließt in die Prognose für den Markt für den Bau von Verkehrsinfrastruktur in Südkorea ein.

*Unsere aktualisierten Prognosen behandeln die Auswirkungen von Treibern und Hemmnissen als richtungsweisend und nicht additiv. Die überarbeiteten Wirkungsprognosen spiegeln das Basiswachstum, Mixeffekte und Wechselwirkungen zwischen Variablen wider.

Segmentanalyse

Nach Typ: Eisenbahnen übertreffen die traditionelle Dominanz der ���ٰ���ß���

���ٰ���ß��� hielten im Jahr 2025 einen Marktanteil von 49,25 % am Markt für den Bau von Verkehrsinfrastruktur in Südkorea und unterstrichen damit die traditionelle Dominanz von Schnellstraßen in nationalen Mobilitätsbudgets. Dennoch lenken Eisenbahnen, die bis 2031 durch eine CAGR von 4,05 % angetrieben werden, die Ausgaben hin zu niveaufreien Korridoren, die wertvolle Oberflächenfläche für Fußgänger und Radfahrer freigeben. Der GTX-A-Korridor erreichte in seinem Eröffnungsquartal 2024 120.000 tägliche Einstiege und bestätigte damit die Nachfrage nach Hochgeschwindigkeits-Vorortschienen, was die Investorenpräferenz hin zu gemischt genutzten Projekten in Stationsnähe verlagert, die Verkehrssteigerungen in Projektkassenmittel umwandeln.

Die Teilsegmente Luftfahrt und Seeschifffahrt bieten zwar ein geringeres Volumen, aber eine höhere Kapitalintensität pro Standort. Der Gadeokdo-Flughafen im Wert von 10,3 Milliarden USD könnte nach Abschluss der Neuausschreibung von Hyundai E&C zwischen 2026 und 2030 15 % der inkrementellen Ausgaben ausmachen, während das automatisierte Containerterminal in Busan mit 40 Bewegungen pro Kranstunde bereits einen globalen Maßstab setzt. Binnenwasserstraßen bleiben eine Nische, aber Experimente mit autonomen Elektrofähren deuten auf zukünftige multimodale Erweiterungen hin. Insgesamt positioniert die Hinwendung zu digitalen, elektrifizierten und kohlenstoffbewussten Modalitäten Eisenbahnen und Häfen als die politisch bevorzugten Bereiche im südkoreanischen Markt für den Bau von Verkehrsinfrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Nach Bautyp: Renovierung gewinnt an Bedeutung, da Anlagen altern

Neubauten absorbierten im Jahr 2025 66,55 % der Marktgröße für den Bau von Verkehrsinfrastruktur in Südkorea dank Leuchtturmprojekten wie GTX-C und Terminal 2. Die Renovierung wächst jedoch nun mit einem Tempo von 4,35 %, da Tausende von Brücken aus den 1980er Jahren das Ende ihrer Planungslebensdauer nähern und damit die Neubauausgaben überflügeln. Auftragnehmer wie Taeyoung E&C sichern sich schnell durchführbare Kohlefaserummantelungsaufträge, die Fahrspuren innerhalb von Wochen wieder öffnen, den Cashflow verbessern und politisches Ansehen steigern.

Digitale Zwillinge sagen Wartungsbedarf 18 Monate im Voraus vorher, verlängern die Anlagenlebensdauer um 20 %–30 % und ersparen den Steuerzahlern den Schock neuer Baukosten. Intelligente Verkehrssysteme reduzieren sekundäre Unfallraten um 18 % und steigern den Durchsatz um 12 %, womit sie beweisen, dass intelligente Technologie bei der Staubekämpfung mit Asphalt mithalten kann. Zusammen verankern diese Faktoren die Renovierung als dauerhaften Wachstumstreiber im südkoreanischen Markt für den Bau von Verkehrsinfrastruktur.

Nach Investitionsquelle: Privates Kapital sucht Erlössicherheit

Ö�ڴڱ�Գٱ�������e Mittel deckten 2025 noch immer 58,65 % der Ausgaben, aber privates Kapital beschleunigt sich mit einer CAGR von 4,65 %, was fast 40 % schneller ist als die übergeordnete Wachstumsrate. Die Grundstückswertabschöpfung an GTX-Stationen könnte bis 2028 USD 6 Milliarden einbringen, während inflationsindexierte Mauteskalationsklauseln Pensionsfonds in 30-jährige Konzessionen locken. GTX Phase 2 ist als Vorzeigeprojekt für gemischte Finanzierung geplant, das das öffentliche Engagement reduziert und gleichzeitig Fertigstellungsfristen durch staatliche Garantien für den Landerwerb schützt.

Gespräche über Asset-Recycling – den Verkauf reifer Mautstraßen an Infrastrukturfonds – bleiben aufgrund von Streitigkeiten über die Gewinnbeteiligung vorläufig, aber sobald sich die Rahmenbedingungen stabilisieren, könnten sie innerhalb von zwei Haushaltszyklen Liquidität in Milliardenhöhe freisetzen. Die Aufteilung der Investitionsquellen signalisiert daher eine schrittweise Übergabe von Risiko und Rendite vom Staat an den Markt und stärkt die langfristige Liquidität im südkoreanischen Markt für den Bau von Verkehrsinfrastruktur.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtkauf verfügbar

Geografische Analyse

Seouls Anteil von 38,25 % der Ausgaben im Jahr 2025 positioniert die Stadt als Marktanker, doch physische Sättigung und hohe Grundstückskosten verlagern den Fokus eher auf Renovierungen und Overlay-Maßnahmen für intelligente Verkehrssysteme als auf neue Trassenverläufe. GTX-Bauvorhaben erweitern Seouls Pendlereinzugsgebiet nun um rund 40 km, steigern die Wohnungsnachfrage in Dongtan und Gwangmyeong und dämpfen die Immobilienpreisinflation im Stadtzentrum. Da Grundstücke in Gangnam nahe USD 22.500 pro Quadratmeter gehandelt werden, bevorzugen Planer niveaufreie Schienen und prädiktives Anlagenmanagement gegenüber weitläufigen Schnellstraßen.

Incheons Wachstumsrang von 4,80 % verdankt sich der Erweiterung von Terminal 2 und der Hafendigitalisierung, die zusammen darauf abzielen, bis 2030 100 Millionen Fluggäste und einen boomenden Elektrofahrzeug-Exporthandel zu bedienen. Automatisierte Kräne reduzieren die Verweildauer für den Kurzstreckenumschlag und stärken Incheons Attraktivität für Spediteure, die gleichtägige Luft-See-Transfers abwickeln. Busan steht dem Ambitionen mit seinem automatisierten Terminal und der Gadeokdo-Aufschüttung in nichts nach, aber Hyundais Ausscheiden und die darauffolgende Neuausschreibung bringen ein Terminrisiko mit sich, das die ersten Flüge in das Jahr 2030 verschieben könnte.

Jenseits der städtischen Trias stehen Daegu, Gwangju und Pohang vor Ausgabenobergrenzen, die Ringstraßen und Flughafenausbauten verzögern, obwohl Asset-Recycling und Regionalanleihen bis 2027 neue Finanzierungsrunden erschließen könnten. Die geografische Aufteilung unterstreicht daher die Konzentration der Ausgaben auf Küsten-Gateways, während Inlandsprovinzen für fiskalische Parität lobbyieren – eine anhaltende Spannung im Markt für den Bau von Verkehrsinfrastruktur in Südkorea.

Wettbewerbslandschaft

Das Feld bleibt mäßig fragmentiert: Samsung C&T, Hyundai E&C und POSCO E&C halten zusammen weniger als 45 % Marktanteil, was GS E&C, Daelim Industrial und Lotte E&C Spielraum lässt, um städtische Renovierungen und Overlay-Maßnahmen für intelligente Verkehrssysteme zu umkämpfen. Konglomerate gravitieren zu Megaprojekten mit staatlicher oder gateway-bezogener Bedeutung – GTX-Abzweigungen, Gadeokdo-Flughafen, Busan-Hafen – wo Bilanzkraft und integrierte Design-Build-Finance-Kapazität Einheitskostenangebote ausstechen. Mittelständische Herausforderer hingegen erschließen sich Nischen durch modulare Tunnelbohrmaschinen, KI-gestützte Terminplanung und Nachtschichtbetriebe, die Störungsgebühren auf belebten Hauptstraßen senken.

Technologieakzeptanz ist das neue Schlachtfeld. Digitale Zwillinge, die mit Dehnungsmessstreifen ausgestattet sind, schaffen Datenanuitäten und positionieren frühe Anwender für den Gewinn von Lebenszykluswartungsverträgen, die über 30 Jahre die Baukosten übersteigen können. C-ITS-Implementierungen auf Schnellstraßen generieren Echtzeit-Verkehrsdaten, die über Mobilität-als-Dienstleistung-Plattformen monetarisiert werden können, und eröffnen eine sekundäre Einnahmenebene jenseits des Betonbaus. Nachhaltigkeitsnachweise beeinflussen nun Vergabeentscheidungen; ISO 14001-Zertifizierung und nachgewiesene Integration erneuerbarer Energien verbessern die Bewertungen bei Elektrifizierungs- und Hafenausschreibungen.

Hyundai E&C's Rückzug von Gadeokdo unterstreicht die Grenzen des Risikotransfers selbst für Tier-1-Unternehmen und deutet auf eine größere Bereitschaft für Konsortien mit Meerestechnikspezialisten aus Japan und Europa hin. Start-ups, die autonome Muldenkipper und 3D-gedruckte Brückenkomponenten anbieten, reduzieren den Arbeitsaufwand vor Ort um bis zu 40 % und untergraben damit die Kostenvorteile der Konglomerate. Die Wettbewerbslandschaft begünstigt daher agile Unternehmen mit umfangreichen digitalen und ESG-Instrumenten, was darauf hindeutet, dass reine Bilanzkraft im südkoreanischen Markt für den Bau von Verkehrsinfrastruktur keine Dominanz mehr garantieren wird.

Branchenführer im Bereich des Baus von Verkehrsinfrastruktur in Südkorea

Samsung C&T

Hyundai E&C

Daelim Industrial

GS E&C

Daewoo E&C

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hyundai Engineering & Construction zog sich aus dem Konsortium der leitenden Auftragnehmer für das Busan Gadeokdo-Flughafenprojekt zurück, einem Offshore-Aufschüttungsvorhaben im Wert von 13,7 Billionen KRW (ca. USD 10,3 Milliarden), was einen Neuausschreibungsprozess auslöste, der voraussichtlich Ende 2025 abgeschlossen wird und ein Terminrisiko einführt, das den anvisierten Fertigstellungstermin im Dezember 2029 in das Jahr 2030 verschieben könnte.

- April 2024: Die Hafenbehörde Busan eröffnete automatisierte Containerterminals im Rahmen ihrer 14-Billionen-KRW-Investition (ca. USD 10,5 Milliarden) bis 2045 in den Mega-Hafen und erzielte 40 Bewegungen pro Kranstunde, wodurch Busan in der Lage ist, Umschlagsströme aus Wasserstoffkraftstoff-Lieferketten und der Fertigung von Offshore-Windturbinen zu erschließen.

- März 2024: GTX-A nahm den kommerziellen Betrieb auf der Strecke Suseo–Dongtan auf und verzeichnete innerhalb des ersten Quartals 120.000 tägliche Einstiege, was die anfänglichen Fahrgastprognosen um 15 % übertraf und das Ministerium für Land, Infrastruktur und Verkehr veranlasste, Machbarkeitsstudien für GTX-Phase-2-Strecken, die Incheon und das südliche Gyeonggi-Provinz verbinden, zu beschleunigen.

- Januar 2024: Der Bau von GTX-C begann mit einem Fertigstellungsziel von 2028 und setzt Tunnelbohrmaschinen mit 12-Meter-Durchmesser ein, die in der Lage sind, durch die komplexe städtische Geologie unter bestehenden U-Bahn-Linien und Versorgungskorridoren zu navigieren, Oberflächenstörungen zu reduzieren und den Grunderwerb zu beschleunigen.

Berichtsumfang des Marktes für den Bau von Verkehrsinfrastruktur in Südkorea

Der Markt für den Bau von Verkehrsinfrastruktur umfasst viele Aktivitäten im Zusammenhang mit dem Bau von ���ٰ���ß���, Eisenbahnen, Flughäfen und sonstiger verwandter Infrastruktur.

Der südkoreanische Markt für den Bau von Verkehrsinfrastruktur ist nach Typ segmentiert (���ٰ���ß���, Eisenbahnen, Flughäfen, Häfen und Binnenwasserstraßen).

Der Bericht bietet Marktgröße und Prognosen für den Markt für den Bau von Verkehrsinfrastruktur in Wertangaben (USD) für alle oben genannten Segmente.

| ���ٰ���ß��� |

| Eisenbahnen |

| Luftwege |

| Häfen und Binnenwasserstraßen |

| Neubau |

| Renovierung |

| Ö�ڴڱ�Գٱ������� |

| Privat |

| Seoul |

| Busan |

| Daegu |

| Incheon |

| Rest von Südkorea |

| Nach Typ | ���ٰ���ß��� |

| Eisenbahnen | |

| Luftwege | |

| Häfen und Binnenwasserstraßen | |

| Nach Bautyp | Neubau |

| Renovierung | |

| Nach Investitionsquelle | Ö�ڴڱ�Գٱ������� |

| Privat | |

| Nach Schlüsselstädten | Seoul |

| Busan | |

| Daegu | |

| Incheon | |

| Rest von Südkorea |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für den Bau von Verkehrsinfrastruktur in Südkorea im Jahr 2026?

Er wird auf USD 5,98 Milliarden bewertet und wird voraussichtlich bis 2031 USD 7,04 Milliarden erreichen, was eine CAGR von 3,32 % widerspiegelt.

Welches Segment expandiert am schnellsten bei südkoreanischen Verkehrsprojekten?

Eisenbahnen führen mit einer prognostizierten CAGR von 4,05 %, angetrieben durch GTX-Linien und die Ablösung von Dieseltriebwagen bis 2029.

Warum steigt privates Kapital in der koreanischen Infrastruktur?

Erlösgarantieklauseln und Instrumente zur Grundstückswertabschöpfung schützen nun die Renditen und ziehen Pensionsfonds und staatliche Investoren mit einer CAGR von 4,65 % an.

Was macht Incheon zu einem wachstumsstarken Standort?

Parallele Flughafen-Ausbaumaßnahmen im Wert von USD 4,7 Milliarden und größere Hafenausbauten synchronisieren die Luft-See-Logistik und unterstützen eine lokale CAGR von 4,80 %.

Wie werden alternde Brücken behandelt?

Kohlefaserummantelungen, Basissolatoren und digitale Zwillinge verlängern die Lebensdauer um 20 %–30 %, ohne störende Fahrspursperrungen.

Welche Risiken könnten neue Megaprojekte verlangsamen?

Komplexe Geologie, hohe Grundstückskosten und langwierige Umweltprüfungen können die CAGR des Marktes um bis zu 0,8 Prozentpunkte senken.

Seite zuletzt aktualisiert am: